Tamanho e Participação do Mercado de Vestuário de Trabalho Industrial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

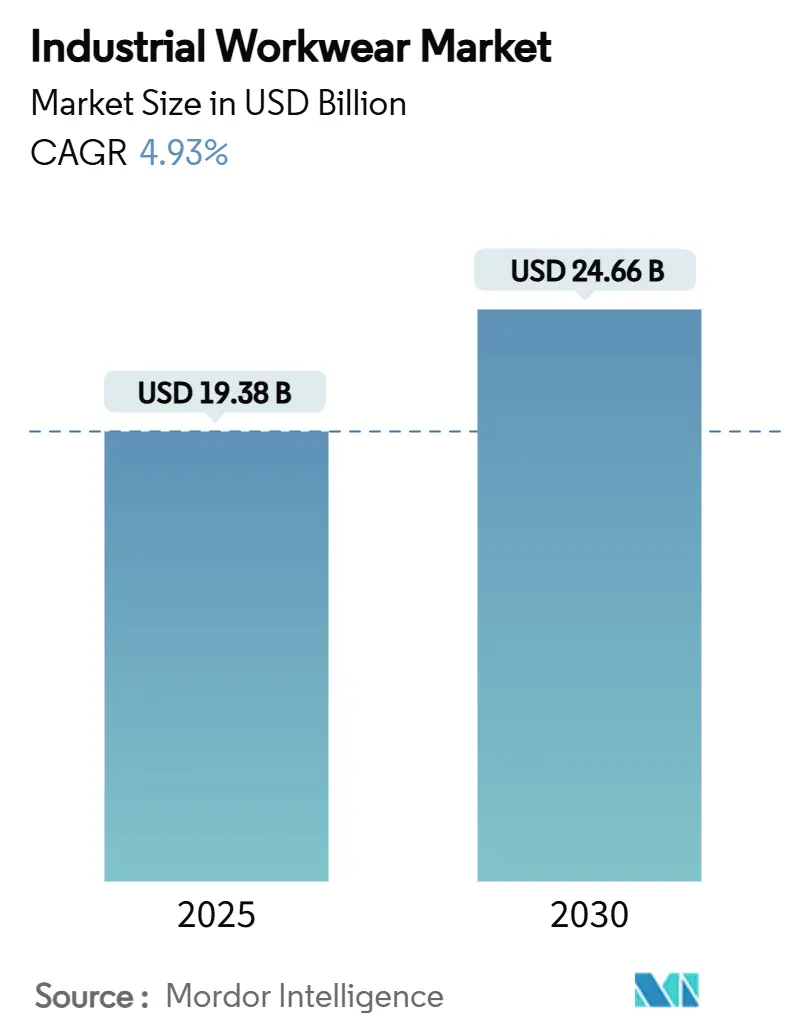

| Tamanho do Mercado (2025) | 19.38 Bilhões de dólares |

| Tamanho do Mercado (2030) | 24.66 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.93% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vestuário de Trabalho Industrial por Mordor Intelligence

O tamanho do mercado de vestuário de trabalho industrial está em USD 19,38 bilhões em 2025 e está projetado para atingir USD 24,66 bilhões até 2030, registrando um CAGR de 4,93% durante o período de previsão. O mandato da OSHA de janeiro de 2025 sobre o ajuste de equipamentos de proteção individual (EPI) intensificou o escrutínio regulatório, impulsionando ciclos de substituição mais rápidos e um aumento na demanda por designs que atendem a diversos tipos de corpo[1]Fonte: Departamento de Trabalho dos Estados Unidos," O Departamento de Trabalho finaliza regra sobre requisitos de ajuste adequado para equipamentos de proteção individual na construção", www.dol.gov. Este mandato ressalta a importância de garantir que os EPIs proporcionem proteção e conforto adequados, abordando preocupações de segurança em uma ampla gama de setores. Os empregadores, visando mitigar riscos de litígios e melhorar os padrões de segurança no trabalho, estão priorizando iniciativas de prevenção de lesões. Esse foco impulsionou a adoção de vestuário resistente a chamas e de alta visibilidade avançado, particularmente aqueles que incorporam características ergonômicas que melhoram o conforto, a mobilidade e a segurança geral do trabalhador durante o uso prolongado. Além disso, a digitalização dos processos de aquisição está canalizando crescimento incremental para plataformas de comércio eletrônico, que oferecem conveniência, extensos catálogos de produtos e preços competitivos. Apesar dessa mudança, os distribuidores físicos permanecem relevantes ao aproveitar sua capacidade de manter estoque local, fornecer disponibilidade imediata de produtos e oferecer suporte personalizado adaptado às necessidades específicas dos clientes, garantindo que continuem a atender efetivamente às necessidades de sua base de clientes.

Principais Conclusões do Relatório

- Por tipo de produto, o vestuário de trabalho protetor liderou com 64,86% da receita de 2024, enquanto o vestuário de trabalho geral está previsto para expandir a um CAGR de 5,64% até 2030.

- Por gênero, os trabalhadores do sexo masculino detinham 78,48% da demanda de 2024; o segmento feminino está projetado para crescer a um CAGR de 5,83% entre 2025-2030.

- Por canal de distribuição, as lojas de varejo offline capturaram 82,44% das vendas de 2024, enquanto os canais online estão definidos para avançar a um CAGR de 5,54% até 2030.

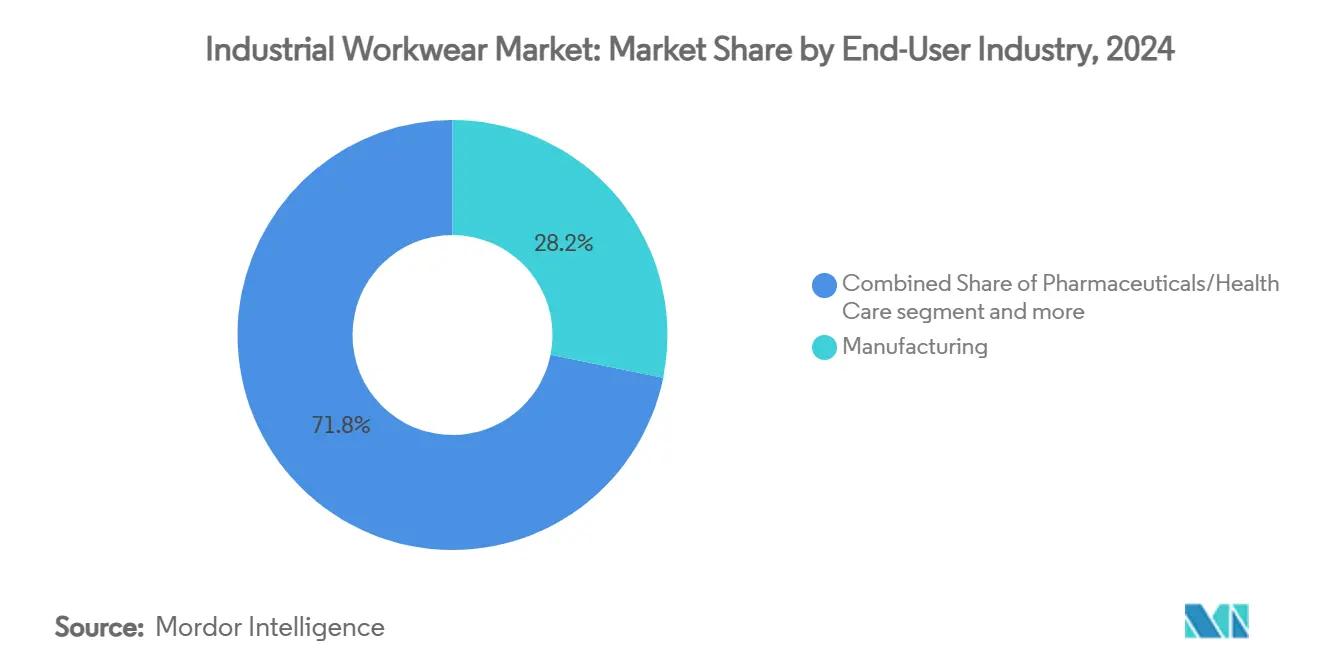

- Por usuário final, a manufatura representou 28,18% de participação no tamanho do mercado de vestuário de trabalho industrial de 2024, enquanto farmacêuticos e saúde avançam a um CAGR de 5,47% até 2030.

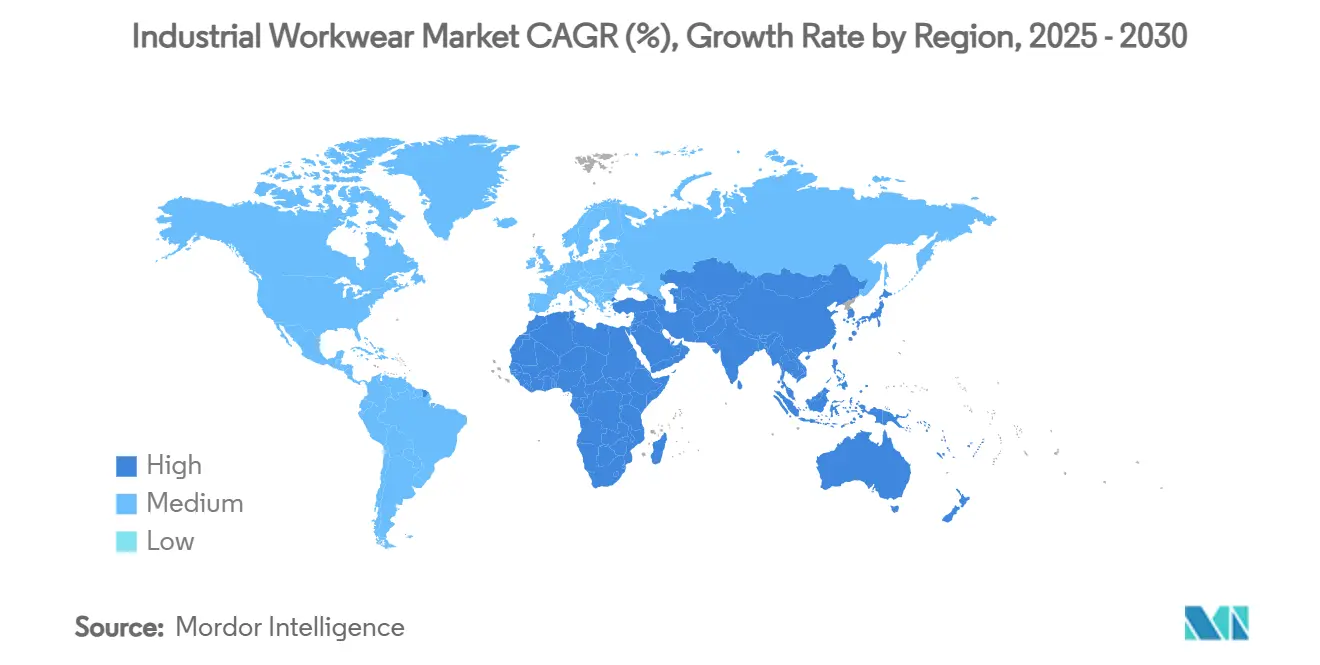

- Por geografia, a Ásia-Pacífico comandou 39,68% da participação do mercado de vestuário de trabalho industrial de 2024; o Oriente Médio e África está projetado para registrar o CAGR regional mais rápido de 6,24% ao longo de 2025-2030.

Tendências e Perspectivas do Mercado Global de Vestuário de Trabalho Industrial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de segurança no trabalho | +1.2% | Global, com maior impacto na América do Norte e na UE | Médio prazo (2-4 anos) |

| Expansão dos setores de manufatura e construção | +1.0% | Núcleo Ásia-Pacífico, com extensão para MEA e América do Norte | Longo prazo (≥ 4 anos) |

| Crescente conscientização sobre responsabilidade do empregador | +0.8% | Global, particularmente em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Demanda crescente por vestuário resistente a chamas e de alta visibilidade | +0.7% | América do Norte, UE e regiões da Ásia-Pacífico com alta concentração industrial | Médio prazo (2-4 anos) |

| Integração de sensores de IoT no vestuário de trabalho | +0.5% | Mercados desenvolvidos inicialmente, expandindo para economias emergentes | Longo prazo (≥ 4 anos) |

| Demanda impulsionada pela sustentabilidade por tecidos reciclados | +0.3% | UE liderando, seguida pela América do Norte e mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações rigorosas de segurança no trabalho

As empresas de construção dos EUA agora devem fornecer EPIs com ajuste adequado, conforme determinado pela revisão de 2025 da OSHA. Essa medida encerra a era da aquisição de tamanho único e expande o mercado para designs ergonômicos, atendendo à necessidade de maior segurança e conforto do trabalhador. Em paralelo, propostas destinadas a prevenir doenças relacionadas ao calor estipulam o fornecimento de equipamentos de resfriamento quando os índices de calor ultrapassam 26,7 °C. Isso acrescenta um aumento sazonal na demanda por roupas respiráveis e com absorção de umidade, particularmente em regiões propensas a altas temperaturas. Em todo o mundo, no Quênia, uma nova Autoridade de Segurança e Saúde Ocupacional está prestes a aplicar padrões, respondendo a 6.979 incidentes registrados em 2023. Essa iniciativa destaca a crescente ênfase na segurança no trabalho em mercados emergentes. Enquanto isso, os Emirados Árabes Unidos não apenas exigem que os empregadores forneçam roupas de proteção, mas também proíbem o trabalho ao ar livre durante os horários de pico de calor. Isso levou a uma maior demanda por tecidos resistentes a UV e de resfriamento, refletindo a abordagem proativa da região para mitigar riscos relacionados ao calor. Em conjunto, essas políticas globais estão orientando os empregadores a alocar orçamentos para uniformes conformes e específicos por gênero, garantindo melhor proteção para uma força de trabalho diversificada, enquanto se alinham com estruturas regulatórias em evolução.

Expansão dos setores de manufatura e construção

Entre 2023 e 2033, o setor de construção dos EUA está definido para adicionar aproximadamente 380.100 empregos, marcando um crescimento de 4,7%. Uma parcela significativa desses empregos estará vinculada aos campos emergentes de infraestrutura de energia renovável e expansões de centros de dados. Desde 2021, os gastos com construção de manufatura mais do que dobraram, um aumento amplamente atribuído ao incentivo de USD 50 bilhões em semicondutores da Lei CHIPS[2]Fonte: Departamento de Comércio dos Estados Unidos,"A Manufatura Prospera Graças aos Investimentos da Administração Biden-Harris", www.commerce.gov. Esse aumento na manufatura impulsionou uma maior demanda por itens especializados, como macacões para sala limpa e roupas dissipativas de eletrostática. Em toda a Ásia, os governos estão promovendo ativamente mudanças em direção à manufatura avançada. Por exemplo, o Esquema de Incentivo à Produção da Índia está defendendo pesquisa e metodologia em têxteis técnicos, enquanto a iniciativa "Making Indonesia 4.0" da Indonésia está direcionando a nação para linhas de produção de alto valor que necessitam de equipamentos de proteção individual (EPI) avançados. No Canadá, o setor de construção, que atualmente emprega 1,6 milhão de indivíduos, antecipa um crescimento anual constante de 1,5% da força de trabalho até 2033. Essa trajetória de crescimento está prestes a ampliar ainda mais o apetite da América do Norte por vestuário de proteção. Tais expansões globais de capacidade ressaltam uma tendência ascendente resiliente no mercado de vestuário de trabalho industrial, mesmo em meio a desacelerações econômicas mais amplas.

Crescente conscientização sobre responsabilidade do empregador

À medida que os custos de litígios aumentam, os conselhos de administração estão cada vez mais vendo a segurança do trabalhador como um imperativo financeiro e ético. Os acidentes de construção nos EUA estão custando às empresas um estimado de USD 11,5 bilhões anualmente, um valor que poderia ser reduzido com programas de EPI direcionados. A iniciativa de ergonomia baseada em inteligência artificial da Carhartt reduziu com sucesso à metade os incidentes registráveis em várias plantas, demonstrando o retorno sobre o investimento tangível de adaptar o vestuário para movimentos específicos. Isso demonstra como a integração de tecnologia no design de EPIs pode impactar diretamente a segurança no trabalho e os custos operacionais. No Golfo, estudos que vinculam a exposição extrema ao calor à insuficiência renal estão levando os reguladores a apertar a supervisão, impulsionando as vendas de coletes de resfriamento e roupas de mudança de fase. Essas roupas são projetadas para regular a temperatura corporal, garantindo a segurança do trabalhador em climas adversos enquanto reduzem os riscos relacionados à saúde. Nos Emirados Árabes Unidos, regulamentações que exigem que os empregadores relatem lesões e compensem as vítimas reforçam o argumento por soluções de proteção premium que mitiguem exposições a sinistros. Tais regulamentações não apenas protegem os trabalhadores, mas também incentivam as empresas a investir em EPIs avançados para evitar danos financeiros e de reputação. Essa tendência posiciona os EPIs avançados não apenas como uma despesa opcional, mas como um ativo vital na mitigação de riscos.

Demanda crescente por vestuário resistente a chamas e de alta visibilidade

Em novembro de 2024, a OSHA determinou atualizações para roupas de alta visibilidade, enfatizando cores fluorescentes e acabamentos retrorrefletivos com classificação ANSI. Essa mudança regulatória provocou uma rápida substituição de coletes e jaquetas mais antigos em todos os setores para garantir conformidade com os padrões de segurança atualizados. Enquanto isso, na África do Sul, sindicatos trabalhistas, reagindo ao aumento das taxas de acidentes fatais em ambientes de trabalho perigosos, estão defendendo uma maior adoção de vestuário resistente a chamas (FR) com certificação global[3]Fonte: Administração Internacional de Comércio,"Setor Nacional de Segurança Ocupacional da África do Sul", www.trade.gov. Essa demanda é particularmente pronunciada em setores como mineração e construção pesada, onde os trabalhadores enfrentam riscos elevados. O traje Tyvek® 500 HP da DuPont, desenvolvido para compatibilidade com arnês, exemplifica uma tendência crescente em proteção contra múltiplos riscos. Este produto inovador integra proteções químicas, contra quedas e de visibilidade em um único SKU, abordando múltiplas preocupações de segurança simultaneamente. Em paralelo, empresas de petróleo e gás, juntamente com empresas químicas, estão expandindo suas especificações contratuais para incluir materiais com classificação para arco elétrico com capacidades de gerenciamento de umidade. Esses requisitos aprimorados estão elevando os valores médios dos pedidos à medida que as empresas priorizam a segurança do trabalhador e a conformidade regulatória. A divisão de Serviços de Incêndio da Lakeland Industries relatou um aumento impressionante de 226% na receita no quarto trimestre de 2025, destacando a demanda forte e crescente por soluções de FR de próxima geração. Esse crescimento reflete uma mudança mais ampla do setor em direção a vestuário de proteção avançado que atende aos padrões de segurança em evolução e aborda as necessidades complexas de ambientes de trabalho de alto risco.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas | -0.9% | Global, com maior impacto em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Proliferação de produtos sem marca de baixo custo | -0.6% | Mercados emergentes e segmentos competitivos em preço | Médio prazo (2-4 anos) |

| Despesas de capital cíclicas em indústrias pesadas | -0.4% | Regiões com alta concentração industrial, particularmente durante recessões econômicas | Médio prazo (2-4 anos) |

| Resistência à privacidade de dados contra vestuário de trabalho inteligente | -0.2% | Mercados desenvolvidos com regulamentações rígidas de privacidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços de matérias-primas

No último ciclo, os preços do algodão flutuaram entre USD 0,60 e quase USD 2,00 por libra. Essa significativa volatilidade de preços forçou os fabricantes de vestuário, como o fornecedor de roupas Topeco, a absorver os picos de custo ou aumentar seus preços, com a Topeco implementando um aumento de 20% no preço de varejo em 2024 para compensar o aumento dos custos de insumos. As regulamentações de sustentabilidade, incluindo o Protocolo de Confiança do Algodão dos EUA e as eliminações progressivas iminentes de PFAS, estão intensificando ainda mais as pressões sobre as margens ao estreitar o conjunto de materiais aceitáveis e aumentar os custos de conformidade. Embora o poliéster e a viscose sirvam como substitutos, eles oferecem apenas alívio limitado devido a comprometimentos de desempenho em áreas-chave, como respirabilidade e resistência a chamas, que são críticas para certas aplicações. À medida que os mandatos para fios reciclados ganham força globalmente, as fábricas são compelidas a investir em linhas de reciclagem mecânica e química dispendiosas para atender aos requisitos regulatórios. Essas despesas adicionais inevitavelmente são repassadas para os preços dos produtos acabados, potencialmente limitando os volumes de pedidos, especialmente em contratos sensíveis ao preço, pois os compradores podem buscar fornecedores ou materiais alternativos para gerenciar custos.

Proliferação de produtos sem marca de baixo custo

Os mercados online capacitam fabricantes de pequena escala a contornar os distribuidores tradicionais. Essa mudança levou a um influxo de SKUs centrados em preço, complicando as decisões de aquisição, especialmente em economias emergentes onde a sensibilidade ao custo é alta. Embora itens econômicos possam chamar a atenção, o requisito de ajuste da OSHA desafia a abordagem predominante de tamanho único encontrada em catálogos sem marca, pois esses produtos frequentemente não atendem aos padrões de segurança e conformidade. Como resultado, as marcas premium são instadas a enfatizar o custo total de propriedade em suas mensagens. Isso inclui destacar benefícios como vida útil prolongada, garantias de conformidade e maior produtividade do trabalhador, o que pode justificar os custos iniciais mais elevados. Para combater a comoditização e proteger as margens, a narrativa de marketing está cada vez mais centrada em resultados de segurança tangíveis, como redução de lesões no trabalho e melhoria da eficiência operacional, que ressoam fortemente com os tomadores de decisão de aquisição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Vestuário de Proteção Domina, mas as Roupas do Dia a Dia Aceleram

Em 2024, o vestuário de proteção comanda uma participação dominante de 64,86% do mercado de vestuário de trabalho industrial, impulsionado por regulamentações de segurança globais rigorosas. Essas regulamentações exigem o uso de roupas resistentes a chamas, resistentes a produtos químicos e de alta visibilidade em ambientes de trabalho perigosos. Atualizações contínuas nas especificações de segurança alimentam reformas e substituições contínuas em setores como manufatura pesada, energia e infraestrutura. Inovações, incluindo painéis elásticos, dimensionamento específico por gênero e bolsos para sensores, alinham-se com a ênfase da OSHA em ajuste e conforto, tudo isso mantendo os padrões de segurança. Além disso, tecidos habilitados por tecnologia que monitoram temperaturas ambientes ou detectam gases tóxicos estão entrando em fases piloto. Isso sugere um futuro em que os equipamentos de proteção individual (EPI) evoluem para uma plataforma sofisticada de coleta e análise de dados de segurança. Essa combinação de conformidade e inovação solidifica a posição do vestuário de proteção como o maior e mais crítico segmento no vestuário de trabalho industrial. Sua resiliência é amplamente atribuída ao seu papel essencial no cumprimento das necessidades de segurança obrigatórias, um aspecto inegociável para os empregadores globalmente.

Por outro lado, o segmento de vestuário de trabalho geral, detendo uma participação de mercado menor de 35,14%, está definido para superar o mercado geral de vestuário de trabalho industrial com uma taxa de crescimento projetada robusta de 5,64% de CAGR até 2030. Esse aumento é impulsionado pela crescente proeminência de funções orientadas a serviços em fábricas, centros de logística e funções de suporte. Nessas configurações, conforto, estilo e engajamento da marca do funcionário assumiram o papel central. O vestuário de trabalho geral de hoje ostenta recursos avançados como gerenciamento de umidade, controle de odor e resistência a manchas — características antes exclusivas de roupas esportivas premium. À medida que a concorrência por trabalhadores qualificados se intensifica, os empregadores aproveitam esses uniformes aprimorados não apenas para a percepção da marca, mas também para elevar o moral dos funcionários. As linhas entre as categorias tradicionais de vestuário de trabalho estão cada vez mais borradas; por exemplo, tecidos ripstop elásticos agora mesclam durabilidade e resistência à abrasão com conforto durante todo o dia. Essa evolução espelha a crescente preferência da força de trabalho por roupas multifuncionais. Ao atender a uma força de trabalho industrial mais diversificada e orientada a serviços, este segmento dinâmico e impulsionado pela inovação está construindo sua identidade como uma área de crescimento fundamental.

Por Gênero: O Design Inclusivo Desbloqueia Demanda Inexplorada

Em 2024, os trabalhadores do sexo masculino dominaram as compras de vestuário de trabalho industrial, representando 78,48% do mercado. Essa tendência espelha os padrões tradicionais de trabalho em setores como construção, mineração e manufatura pesada, onde os trabalhadores do sexo masculino têm sido historicamente a maioria. O crescimento neste segmento é moderado, pois as taxas de substituição se alinham estreitamente com os ciclos de inspeção e segurança obrigatórios, limitando o ritmo da demanda. Para estimular compras repetidas e fomentar relacionamentos duradouros com os clientes, os fabricantes estão priorizando melhorias de durabilidade e lançando programas de garantia estendida. Em uma tentativa de fortalecer a fidelidade à marca em meio à crescente concorrência de mercado, eles também estão adotando aplicativos de ajuste digital que medem com precisão as dimensões corporais, visando reduzir as taxas de devolução. Apesar do crescimento moderado, o tamanho substancial deste segmento e as necessidades consistentes de substituição solidificam seu status como a pedra angular do consumo de vestuário de trabalho industrial.

Por outro lado, embora as mulheres representassem uma parcela menor de 21,52% das compras em 2024, este segmento está definido para superar os demais com um CAGR projetado de 5,83% até 2030. O maior escrutínio regulatório sobre o ajuste e a ergonomia de equipamentos de proteção individual (EPI) específicos para mulheres, ressaltado pelos mandatos de ajuste da OSHA e pelas diretrizes de inclusão de gênero da UE, está levando os empregadores a buscar SKUs separados adaptados para mulheres. À medida que a conscientização cresce em relação a problemas de saúde decorrentes de roupas mal ajustadas, os compradores estão valorizando cada vez mais recursos como graduação adequada, pinças de busto e designs que acomodam necessidades de maternidade. Marcas que oferecem um amplo espectro de tamanhos, de pequeno a plus size, e incluem opções neutras em termos de gênero, estão ganhando força ao atender a essas demandas. Esse impulso é especialmente pronunciado à medida que mais mulheres ingressam em ofícios qualificados e posições de supervisão, impulsionando novos ciclos de aquisição. Com um foco maior em ajuste, conforto e inclusividade, o segmento feminino emerge como uma fronteira de crescimento dinâmica no cenário de vestuário de trabalho industrial.

Por Setor do Usuário Final: A Manufatura Mantém Escala, a Saúde Avança

Em 2024, o setor de manufatura lidera o mercado de vestuário de trabalho industrial, representando 28,18% de seu tamanho total. Essa dominância decorre de vastas operações fabris e cenários de risco intrincados, ressaltando a necessidade de equipamentos de proteção individual (EPI) diversificados para equipes de produção e manutenção. Mesmo com o avanço da automação, a demanda por vestuário industrial permanece forte. Técnicos de robótica e engenheiros de manutenção continuam a enfrentar riscos significativos, incluindo incidentes de arco elétrico e respingos de produtos químicos. O segmento de manufatura desfruta da vantagem de acordos de fornecimento mestre de longo prazo, garantindo compras em volume e abrindo caminho para extensões de linha de produtos. Essas extensões incluem itens especializados, como aventais antiestáticos para montagem de eletrônicos. Tais acordos não apenas garantem aos fabricantes um fluxo de receita consistente, mas também aprofundam os laços com os clientes por meio de inovação e personalização contínuas de produtos. Esses elementos estabelecem firmemente a manufatura como a base do consumo de vestuário de trabalho industrial.

Enquanto isso, o setor farmacêutico e de saúde, embora menor em 2024, emerge como a categoria de uso final de crescimento mais rápido, ostentando um CAGR projetado de 5,47% até 2030. O crescimento deste segmento é impulsionado pelas demandas especializadas da fabricação de biológicos, suítes de terapia celular e a produção de ingredientes farmacêuticos ativos (IFAs) de alta potência. Esses processos necessitam de macacões com esterilidade assegurada e roupas de proteção premium. Manobras estratégicas recentes, como a aquisição da unidade de EPI da Kimberly-Clark pela Ansell com foco em aplicações de sala limpa, ressaltam o influxo de capital nesses mercados de nicho lucrativos. Além disso, impulsionada por orçamentos pós-pandemia para controle de infecções, há uma demanda sustentada por aventais de isolamento descartáveis e roupas de barreira reutilizáveis. Estes são fabricados com tecidos compatíveis com esterilização. O crescimento do segmento não é apenas resultado de mandatos regulatórios rigorosos, mas também de uma maior conscientização sobre o controle de contaminação, marcando o setor farmacêutico e de saúde como uma área de crescimento fundamental no cenário de vestuário de trabalho industrial.

Por Canal de Distribuição: O Comércio Eletrônico Avança, mas as Redes Físicas Mantêm a Dominância

Em 2024, o vestuário de trabalho industrial registrou uma participação de mercado dominante de 82,44% capturada por lojas de varejo offline e distribuidores. Essa forte presença ressalta a importância duradoura das interações físicas, como sessões de ajuste toque e experimente, avaliações do toque do tecido e serviços de bordado no local, todos os quais são difíceis de replicar no ambiente online. Os gerentes de segurança, por exemplo, frequentemente preferem consultas presenciais para garantir a adesão aos padrões de segurança ANSI ou EN, utilizando kits de dimensionamento de fornecedores para o ajuste preciso das roupas. Além disso, esses canais offline fornecem serviços essenciais como reparos rápidos e frotas de empréstimo, reduzindo significativamente o tempo de inatividade da produção por danos acidentais. A imediatez e o suporte personalizado desses pontos de venda solidificam seu papel vital na cadeia de suprimentos de vestuário de trabalho industrial. A confiança e a expertise prática encontradas em locais físicos continuam a nutrir forte fidelidade entre as equipes de aquisição industrial.

Por outro lado, embora as plataformas online detivessem uma fatia menor do mercado em 2024, estão definidas para emergir como o segmento de crescimento mais rápido, ostentando um CAGR projetado de 5,54% até 2030. Esse aumento é impulsionado pelo avanço da digitalização B2B e pelas inclinações dos gerentes de aquisição millennials, que tendem a portais de autoatendimento por sua conveniência. Tecnologias de ponta, incluindo imagens de produtos em alta definição, experimentações em realidade aumentada e portais de compra personalizados para clientes, estão refinando os processos de reabastecimento, especialmente para empresas que supervisionam múltiplas plantas. O crescimento é ainda impulsionado por modelos de atendimento híbrido, permitindo que pedidos online sejam entregues por meio de centros de serviço regionais que gerenciam personalizações e verificações de qualidade. Consequentemente, as marcas estão reconhecendo a necessidade de fluência omnicanal para sustentar a participação de mercado e otimizar os custos de distribuição. O crescimento do canal online significa uma mudança fundamental na aquisição e personalização do vestuário de trabalho industrial em nosso mundo impulsionado digitalmente.

Análise Geográfica

Em 2024, a região Ásia-Pacífico comandou uma participação dominante de 39,68% do mercado global de vestuário de trabalho industrial, ressaltando seu papel fundamental na manufatura e construção mundiais. À medida que China, Índia e Vietnã inauguram novas instalações de semicondutores, veículos elétricos e energia renovável, eles estão simultaneamente integrando dezenas de milhares de trabalhadores que necessitam de equipamentos de proteção individual (EPI). Os pacotes de estímulo governamentais, enfatizando o conteúdo local, não apenas estão impulsionando a adoção de roupas de proteção produzidas domesticamente, mas também diversificando a cadeia de suprimentos. No entanto, essa medida complica a convergência dos padrões de qualidade. Os Fabricantes de Equipamentos Originais (OEMs) na região ainda estão aderindo aos padrões de certificação ocidentais, levando a melhorias nos sistemas de teste laboratorial e rastreabilidade. Além disso, acordos comerciais como o RCEP estão simplificando as exportações de vestuário de trabalho acabado dentro da Ásia.

Enquanto isso, o Oriente Médio e a África estão no caminho de serem as regiões de crescimento mais rápido, com projeções de um CAGR de 6,24% até 2030. Grandes projetos de infraestrutura, desde a ambiciosa cidade NEOM da Arábia Saudita até a ferrovia de alta velocidade do Egito, estão estimulando uma maior demanda por EPIs, especialmente para joint ventures multinacionais que navegam pelos climas desafiadores da região. À medida que as empresas nacionais de petróleo fortalecem os clusters petroquímicos, há uma necessidade crescente de macacões resistentes a chamas para múltiplos riscos especializados, aptos a proteger contra incêndios instantâneos e respingos de produtos químicos. Os governos estão intensificando a aplicação das leis trabalhistas; por exemplo, os Emirados Árabes Unidos exigem pausas de exposição ao calor e equipamentos de resfriamento fornecidos pelo empregador, elevando consequentemente os preços médios de venda. No Quênia, a proposta de Autoridade de Segurança exemplifica como as economias emergentes estão estabelecendo fiscais de conformidade, financiados por taxas, que exigem roupas certificadas por terceiros para elegibilidade em licitações de projetos.

A América do Norte e a Europa, embora maduras, estão testemunhando crescimento constante, alimentado por atualizações regulatórias contínuas e avanços tecnológicos. O mandato de ajuste da OSHA está impulsionando a substituição de estoques desatualizados, e o Pacto Verde da UE está defendendo modelos de economia circular, promovendo vidas úteis mais longas das roupas e serviços de reparo aprimorados. Ambas as regiões estão na vanguarda da adoção de roupas com IoT integrado, que monitoram dados biométricos para avaliações de riscos em tempo real, elevando consequentemente os custos médios por unidade. A América do Sul está experimentando crescimento moderado, estreitamente ligado ao ciclo de commodities. No entanto, a instabilidade política e as flutuações cambiais introduzem imprevisibilidade no timing de aquisição. Essa diversidade regional apresenta uma rica tapeçaria de oportunidades para fornecedores globais e locais, instando-os a personalizar certificações, tecidos e estratégias de distribuição para atender às variadas demandas climáticas e de conformidade.

Cenário Competitivo

O mercado de vestuário de trabalho industrial é moderadamente fragmentado, sem nenhum fornecedor único detendo poder de precificação dominante. Players globais como VF Corporation, Honeywell (antes de sua desinvestimento) e 3M utilizam portfólios de múltiplas marcas para atender a uma base de clientes diversificada. Em contraste, especialistas regionais focam em tecidos específicos para o clima e personalização mais rápida. As marcas estão cada vez mais recorrendo à integração vertical — abrangendo desde a fiação de fios até o bordado de roupas acabadas — como estratégia para combater a volatilidade das matérias-primas. Essa abordagem não apenas protege suas margens, mas também lhes permite fornecer prazos de entrega mais curtos aos distribuidores. Além disso, investimentos em misturas de tecidos proprietárias e a integração de vestuário inteligente diferenciam os players estabelecidos de seus concorrentes de baixo custo.

Em 2024-2025, as atividades de fusões e aquisições registraram um aumento notável. O desinvestimento de USD 1,325 bilhão da Honeywell em EPI viu 20 fábricas e 17 centros de distribuição transitarem para a Protective Industrial Products (PIP). Essa medida efetivamente dobrou a presença global da PIP. A aquisição dos ativos de EPI da Kimberly-Clark pela Ansell por USD 640 milhões fortaleceu sua linha com macacões para sala limpa Kimtech™, aprofundando sua posição no florescente setor farmacêutico. Em uma medida estratégica, o acordo de USD 900 milhões da Kontoor Brands para adquirir a Helly Hansen infunde herança ao ar livre em seu portfólio centrado em denim, abrindo caminho para oportunidades de venda cruzada para clientes industriais que buscam roupas à prova de intempéries.

Os investimentos em tecnologia estão assumindo o papel central: o Tyvek® 500 HP da DuPont demonstra uma mudança em direção a produtos de convergência de múltiplos riscos ao incorporar compatibilidade com arnês em seus trajes de proteção química. A Lakeland Industries celebrou um recorde de vendas no quarto trimestre de 2025 de USD 46,6 milhões, impulsionado por um aumento impressionante de 226% na receita de Serviços de Incêndio. Isso destaca o potencial de linhas de nicho e alto risco para superar o mercado mais amplo de vestuário de trabalho industrial. Essas manobras estratégicas ressaltam um cenário competitivo onde especialização, integração de tecidos inteligentes e diversificação de canais são fundamentais à medida que os fornecedores se posicionam para o próximo ciclo de aquisição.

Líderes do Setor de Vestuário de Trabalho Industrial

Carhartt Inc.

VF Corporation

Cintas Corporation

Honeywell International

3M Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A ALD Engineering & Construction lançou um programa para atualizar o vestuário de trabalho e os equipamentos de proteção individual (EPI). Como característica principal desta iniciativa, a empresa está substituindo os trajes de lona desatualizados para soldadores por equipamentos avançados fabricados com o inovador tecido resistente a chamas WelderSafe. Este material especializado, adaptado para aplicações de soldagem, possui certificações das normas internacionais ISO 11612 e ISO 11611.

- Maio de 2025: A Thorogood Workwear apresentou uma nova coleção de edição limitada, orgulhosamente fabricada nos EUA. A maioria dos itens desta linha apresenta um revestimento DWR (Repelente de Água Durável), garantindo proteção aprimorada contra os elementos. Projetada com profissionais de ofícios em mente, cada peça utiliza materiais premium como lona ripstop Cordura®, forros com absorção de umidade e apresenta costura reforçada com agulha tripla para durabilidade excepcional.

- Fevereiro de 2025: A Kontoor Brands fechou um acordo para adquirir a Helly Hansen por um estimado de USD 900 milhões. Essa medida diversifica o portfólio da Kontoor, estendendo seu alcance além do denim para os setores de atividades ao ar livre e vestuário de trabalho. As projeções indicam que a aquisição pode gerar mais de USD 680 milhões em receita e um EBITDA ajustado de USD 80 milhões para 2025, fortalecendo a posição da Kontoor no mercado de vestuário de trabalho em expansão.

- Julho de 2024: A Ansell Limited finalizou sua aquisição do negócio de Equipamentos de Proteção Individual da Kimberly-Clark por substanciais USD 640 milhões. Essa medida estratégica não apenas amplia o portfólio da Ansell com a adição das marcas Kimtech™ e KleenGuard™, mas também amplifica suas capacidades em aplicações de sala limpa e mercados científicos. Além disso, a aquisição traz o Programa RightCycle™, promovendo o descarte sustentável de resíduos de EPI, e as soluções de gerenciamento de sala limpa APEX™, posicionando estrategicamente a Ansell para crescimento nos lucrativos setores farmacêutico e laboratorial.

Escopo do Relatório Global do Mercado de Vestuário de Trabalho Industrial

| Vestuário de Trabalho Geral |

| Vestuário de Trabalho Protetor |

| Masculino |

| Feminino |

| Petróleo e Gás |

| Manufatura |

| Construção |

| Mineração |

| Produtos Químicos |

| Farmacêutico/Saúde |

| Outros |

| Canais Offline |

| Canais Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Vestuário de Trabalho Geral | |

| Vestuário de Trabalho Protetor | ||

| Por Gênero | Masculino | |

| Feminino | ||

| Por Setor do Usuário Final | Petróleo e Gás | |

| Manufatura | ||

| Construção | ||

| Mineração | ||

| Produtos Químicos | ||

| Farmacêutico/Saúde | ||

| Outros | ||

| Por Canal de Distribuição | Canais Offline | |

| Canais Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de vestuário de trabalho industrial em 2025?

O tamanho do mercado de vestuário de trabalho industrial é avaliado em USD 19,38 bilhões em 2025 e está projetado para atingir USD 24,66 bilhões até 2030.

Qual região lidera a demanda atual por vestuário de trabalho industrial?

A Ásia-Pacífico representa 39,68% das vendas de 2024 devido à sua vasta base de manufatura e expansão contínua de infraestrutura.

O que está impulsionando o segmento de crescimento mais rápido no vestuário de trabalho industrial?

Os EPIs inclusivos adaptados para trabalhadoras do sexo feminino estão crescendo a um CAGR de 5,83% à medida que as regulamentações agora exigem ajuste adequado para todos os funcionários.

Qual vertical do setor deve superar o crescimento geral do mercado?

O setor farmacêutico e de saúde está previsto para avançar a um CAGR de 5,47% com base na expansão de salas limpas e normas mais rígidas de controle de contaminação.

Página atualizada pela última vez em: