Tamanho e Participação do Mercado de Vestuário de Ciclismo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vestuário de Ciclismo por Mordor Intelligence

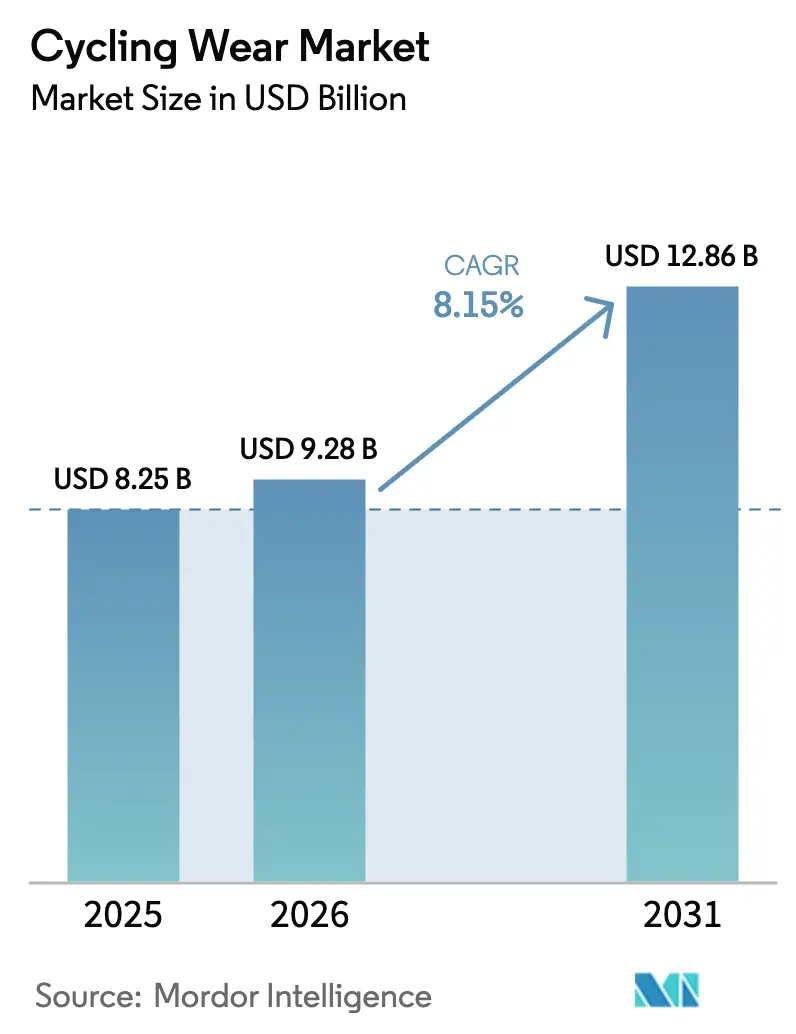

O tamanho do mercado de vestuário de ciclismo está projetado em USD 8,25 bilhões em 2025, USD 9,28 bilhões em 2026, e deverá atingir USD 12,86 bilhões até 2031, crescendo a uma CAGR de 8,15% de 2026 a 2031. A demanda funcional está se ampliando à medida que os governos financiam infraestrutura favorável ao ciclismo urbano, deslocando as compras para vestuário resistente às intempéries que combina desempenho e utilidade cotidiana. A premiumização está se acelerando porque tecidos inteligentes e o posicionamento de estilo de vida justificam preços mais elevados, mesmo enquanto os volumes do mercado de massa dominam. Os acessórios superam as peças principais à medida que os ciclistas constroem guarda-roupas modulares em torno de itens compactos e focados em visibilidade. Os canais digitais crescem mais rapidamente à medida que promoções impulsionadas por festivais e modelos diretos ao consumidor (DTC) comprimem os ciclos de decisão em eventos breves e de alto tráfego. As marcas desafiadoras aproveitam o marketing cultural de nicho para corroer a participação das marcas estabelecidas, especialmente nos segmentos feminino e premium.

Principais Conclusões do Relatório

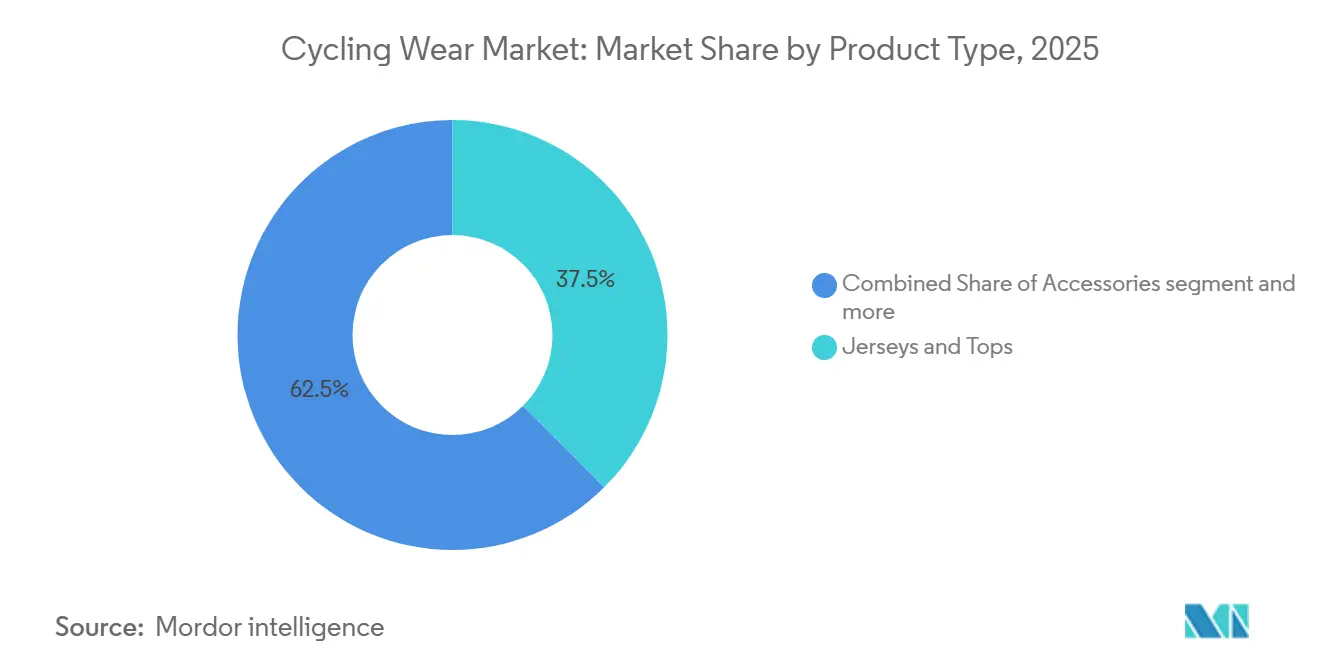

- Por tipo de produto, camisetas e tops lideraram com 41,28% da participação do mercado de vestuário de ciclismo em 2025. Os acessórios têm previsão de expansão a uma CAGR de 9,32% até 2031.

- Por usuário final, os homens representaram 58,33% do tamanho do mercado de vestuário de ciclismo em 2025, enquanto o segmento feminino está projetado para crescer a uma CAGR de 9,27% até 2031.

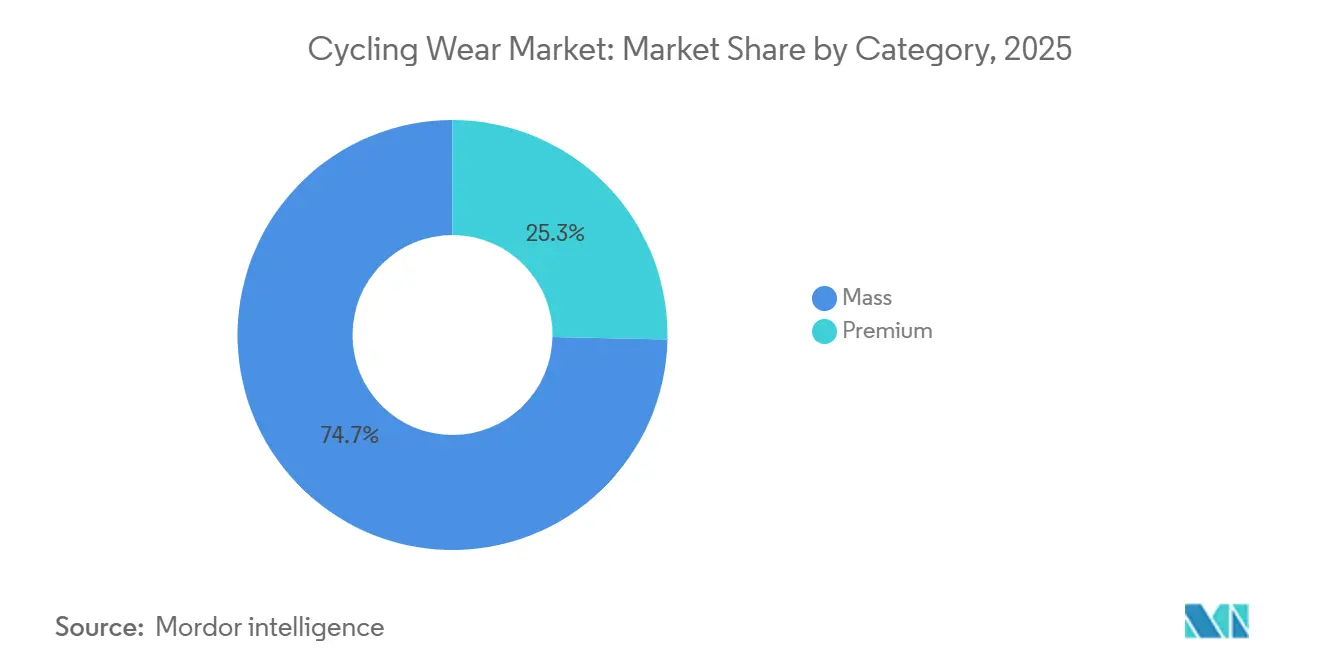

- Por categoria, os produtos de massa detinham 75,42% do mercado em 2025, enquanto as ofertas premium registrarão uma CAGR de 10,02% até 2031.

- Por distribuição, as lojas de artigos esportivos e atléticos capturaram 38,95% de participação em 2025; os canais de varejo online estão avançando a uma CAGR de 10,56% até 2031.

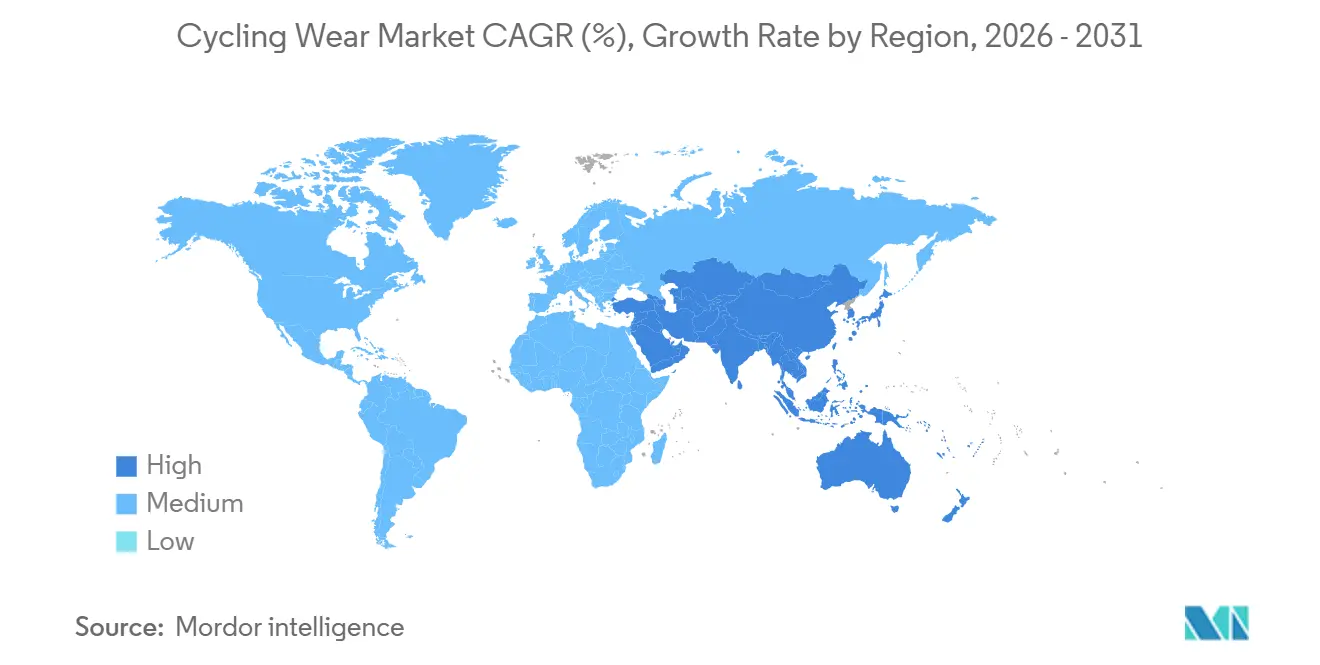

- Por geografia, a Europa reteve 40,21% de participação em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 9,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Vestuário de Ciclismo

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Conscientização sobre Saúde e Condicionamento Físico | +1.8% | Global, com influência mais forte na América do Norte e na Europa Ocidental | Médio prazo (2 a 4 anos) |

| Crescente Popularidade do Ciclismo para Deslocamentos e Recreação em Meio ao Congestionamento Urbano | +2.1% | Centros urbanos da Europa e da Ásia-Pacífico, áreas metropolitanas da América do Norte | Curto prazo (≤ 2 anos) |

| Inovações Tecnológicas em Materiais para Respirabilidade, Leveza e Recursos Inteligentes | +1.5% | Global, liderado por centros de P&D da Europa e da América do Norte | Longo prazo (≥ 4 anos) |

| Expansão da Infraestrutura de Ciclismo e Iniciativas Governamentais de Apoio a Ciclovias | +1.9% | Europa, Reino Unido, mercados selecionados da Ásia-Pacífico (China, Índia) | Médio prazo (2 a 4 anos) |

| Aumento da Participação Esportiva em Ciclismo de Estrada, Montanha e Cascalho | +1.3% | América do Norte, Europa, emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Preocupações Ambientais Promovem Produtos de Ciclismo Sustentáveis e Ecológicos | +0.9% | Europa, América do Norte, com expansão para segmentos premium da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Conscientização sobre Saúde e Condicionamento Físico

À medida que o ciclismo se torna cada vez mais um símbolo de identidade, e não apenas um passatempo, seu apelo está se expandindo dos entusiastas tradicionais para consumidores orientados ao bem-estar. Uma pesquisa da McKinsey de 2025 destacou que 51 a 54% dos consumidores ativos, especialmente os millennials e a Geração Z, veem o condicionamento físico como parte integrante de sua identidade. Essa mudança de percepção está beneficiando as marcas de vestuário de ciclismo que comercializam seus produtos como itens essenciais de estilo de vida, e não apenas como equipamentos funcionais. Embora a Organização Mundial da Saúde alerte para um aumento da inatividade física em adultos, de 31% em 2022 para 35% até 2030, o que representa 1,8 bilhão de pessoas globalmente, isso também representa uma oportunidade de ouro para as marcas. Ao inovar produtos e se engajar no nível de base, elas podem aproveitar esse vasto segmento demográfico atualmente inativo. A iniciativa Trail Born da Shimano, que alocou USD 10 milhões ao longo de uma década para o desenvolvimento de trilhas e avançou para a América do Sul e a Ásia em 2026, ressalta essa tendência. É um testemunho de como os fabricantes de componentes estão fortalecendo a infraestrutura de participação, impulsionando indiretamente a demanda por vestuário. Para atrair esses consumidores anteriormente inativos, as marcas precisam focar em conforto e versatilidade em seu vestuário, e não apenas no desempenho em dias de corrida, especialmente considerando a participação de 75,42% do mercado de massa registrada em 2025.

Crescente Popularidade do Ciclismo para Deslocamentos e Recreação em Meio ao Congestionamento Urbano

As políticas de mobilidade urbana estão transformando o ciclismo de uma atividade de lazer em um modo de transporte essencial, alimentando uma demanda consistente por vestuário durável e resistente às intempéries. Em 2024, a Declaração sobre Ciclismo da Comissão Europeia, endossada pelos Estados-Membros, enfatiza o estabelecimento de redes seguras de ciclismo, a integração de bicicletas com o transporte público e o desenvolvimento de infraestrutura de carregamento para bicicletas elétricas. Essa iniciativa é reforçada por um compromisso substancial de EUR 4,5 bilhões em fundos da UE, alocados para o período 2021-2027. Um estudo preliminar da UE identificou mais de 900.000 quilômetros de ciclovias existentes em toda a Europa. No entanto, disparidades regionais significativas destacam uma maturidade desigual na demanda[1]Fonte: Comissão Europeia, "Progresso da UE no Ciclismo," europa.eu. A Terceira Estratégia de Investimento em Ciclismo e Caminhada do Reino Unido (CWIS3) visa aumentar o número de etapas de ciclismo por indivíduo, ao mesmo tempo em que trabalha para reduzir as vítimas entre ciclistas. A Active Travel England está programada para reforçar seu suporte técnico a partir de 2026. À medida que o ciclismo urbano ganha força, há uma preferência crescente por vestuário versátil que faça a transição perfeita entre passeios de bicicleta e ambientes de escritório. Em um aumento notável, as vendas de roupas para atividades ao ar livre na China no Douyin dispararam 75,5% em relação ao ano anterior, de janeiro a outubro de 2024, atingindo a expressiva marca de USD 2,4 bilhões. Esse crescimento ressalta o apelo crescente do vestuário funcional para atividades ao ar livre, especialmente o vestuário de ciclismo para deslocamentos urbanos, entre a base de consumidores com domínio digital.

Inovações Tecnológicas em Materiais para Respirabilidade, Leveza e Recursos Inteligentes

Os avanços na ciência dos materiais estão impulsionando o desenvolvimento de vestuário capaz de captar energia, monitorar métricas fisiológicas e se adaptar a mudanças ambientais. Esse progresso posiciona o vestuário de ciclismo na vanguarda da integração entre têxteis e eletrônicos vestíveis. Em março de 2026, pesquisadores da Universidade de Nantong e da SUNY Stony Brook publicaram descobertas sobre fios de núcleo fiado. Esses fios, com geradores elétricos ativados por umidade, geram 0,75 volts e 0,034 miliamperes a 95% de umidade relativa. Essa tecnologia permite o reconhecimento autônomo de padrões respiratórios e alertas sem fio de anomalias, conforme destacado por Zhang et al. Embora a produção atual seja limitada, a arquitetura do fio permite integração direta em camisetas de ciclismo, possibilitando monitoramento fisiológico contínuo sem baterias externas. Além disso, a TNO, uma organização europeia, registrou uma patente em 2024 para um têxtil inteligente de sensoriamento modular[2]Fonte: TNO, "Patente de Têxtil Inteligente de Sensoriamento EP 4 364 663 A1," epo.org. Esse têxtil incorpora eletrodos condutores elásticos feitos de fios banhados a prata e patches de eletrônica flexível removíveis. Ele oferece qualidade de sinal de ECG comparável à de eletrodos de gel de grau médico, mantendo a lavabilidade da peça.

Expansão da Infraestrutura de Ciclismo e Iniciativas Governamentais de Apoio a Ciclovias

Os investimentos em infraestrutura pública de ciclismo estão reduzindo as barreiras percebidas à adoção, impulsionando o aumento da demanda por vestuário de ciclismo. O relatório de progresso de 2025 da UE revelou que a Lituânia introduziu sua primeira estratégia nacional de ciclismo em 2024. Além disso, 26 Estados-Membros estabeleceram pontos de contato nacionais para o ciclismo, refletindo um esforço político coordenado (Comissão Europeia, 2025). No Reino Unido, a consulta da CWIS3 propôs objetivos estatutários para tornar o deslocamento ativo mais seguro e acessível. Os principais indicadores de desempenho incluíam um aumento na porcentagem de indivíduos que atingem 150 minutos de deslocamento ativo semanal e uma redução em lesões graves ou fatalidades entre pedestres e ciclistas (Departamento de Transportes, GOV.UK, 2025)[3]Fonte: Departamento de Transportes, "Terceira Estratégia de Investimento em Ciclismo e Caminhada," gov.uk. Esses indicadores vinculam o financiamento a mudanças comportamentais mensuráveis, incentivando as autoridades locais a priorizar a infraestrutura de ciclismo que apoia os ciclistas diários. A densidade da infraestrutura de ciclismo influencia diretamente as compras de vestuário, pois os ciclistas que utilizam ciclovias protegidas têm maior probabilidade de pedalar durante todo o ano, exigindo guarda-roupas sazonais em vez de kits de uso único. O Mecanismo de Recuperação e Resiliência da UE alocou aproximadamente €1,3 bilhão para projetos de ciclismo. Combinado com €3,2 bilhões dos fundos estruturais da UE, isso cria um impulso sustentado de demanda para os próximos anos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Materiais Avançados como Fibra de Carbono Limitam a Acessibilidade | -1.2% | Global, mais agudo nos mercados sensíveis a preços da Ásia-Pacífico e da América Latina | Curto prazo (≤ 2 anos) |

| Interrupções na Cadeia de Suprimentos e Problemas de Estoque Prejudicam a Confiabilidade | -0.9% | Global, com risco concentrado nos centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Presença de Produtos Falsificados | -0.6% | Ásia-Pacífico, Oriente Médio, plataformas de comércio eletrônico emergentes globalmente | Médio prazo (2 a 4 anos) |

| Regulamentações Mais Rígidas sobre Desprendimento de Microfibras | -0.7% | Europa, América do Norte, com expansão futura para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Materiais Avançados como Fibra de Carbono Limitam a Acessibilidade

Os custos de materiais premium criam um teto para a penetração no mercado de massa, particularmente em geografias sensíveis a preços onde o ciclismo está em transição do lazer para o transporte. Embora a fibra de carbono esteja principalmente associada a quadros de bicicletas, os tecidos técnicos avançados que incorporam grafeno, fios banhados a prata e polímeros especiais enfrentam pressões de custo semelhantes. Os fios de óxido de grafeno reduzido descritos em pesquisas revisadas por pares sobre monitoramento de lactato no suor custam aproximadamente USD 0,03 por metro em escala laboratorial, mas a produção em escala comercial com qualidade consistente ainda não foi comprovada. O relatório de consumidores da China da KPMG observou que as marcas de atividades ao ar livre de médio e alto padrão apresentaram crescimento online mais rápido, com uma marca de alto padrão atingindo CNY 1,228 bilhão (aproximadamente USD 170 milhões) em faturamento de janeiro a outubro de 2024, um aumento de 220% em relação ao ano anterior, sugerindo que os consumidores abastados pagarão preços premium por desempenho.

Interrupções na Cadeia de Suprimentos e Problemas de Estoque Prejudicam a Confiabilidade

As tensões geopolíticas e as bases de fabricação concentradas expõem as marcas de vestuário de ciclismo à volatilidade de estoque que corrói a confiança dos clientes e os relacionamentos com os canais. A pesquisa de artigos esportivos de 2025 da McKinsey constatou que 84% dos executivos expressaram preocupação com riscos geopolíticos e tarifários, a ameaça macro mais bem classificada. O relatório de ciclismo de 2025 da UE observou que a produção europeia de bicicletas caiu 24%, de 12,7 milhões de unidades em 2022 para 9,7 milhões em 2023, impulsionada pelo aumento dos custos de produção e pela concorrência de preços de produtores não pertencentes à UE que se beneficiam de subsídios estatais. Embora esses dados se refiram a bicicletas, o vestuário de ciclismo compartilha dependências semelhantes da cadeia de suprimentos na fabricação têxtil asiática e na produção de fibras sintéticas. As marcas que dependem de fornecedores de fonte única para tecidos técnicos enfrentam prazos de entrega prolongados quando ocorrem interrupções, forçando os varejistas a manter estoques de segurança excessivos ou aceitar rupturas de estoque durante as temporadas de pico. A McKinsey recomendou que as empresas de artigos esportivos diversifiquem as cadeias de suprimentos, digitalizem o gerenciamento de estoque e aumentem a automação para mitigar esses riscos, estratégias igualmente aplicáveis ao vestuário de ciclismo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Acessórios Superam o Vestuário Principal

Os acessórios têm previsão de expansão a uma CAGR de 9,32% durante 2026-2031, superando o crescimento de camisetas e tops, apesar da participação de 41,28% deste último em 2025. Essa divergência reflete o comportamento de compra modular dos ciclistas urbanos, que investem incrementalmente em equipamentos de visibilidade, capas de chuva compactas e camadas térmicas, em vez de substituir guarda-roupas inteiros. As camisetas e tops permanecem o maior segmento porque são o ponto de entrada para novos ciclistas e exigem substituição frequente devido ao desgaste e à exposição à transpiração. As calças e bretelles representam uma participação menor, mas comandam preços unitários mais elevados devido ao acolchoamento chamois e aos tecidos de compressão, tornando-os uma categoria de margem acrescida para as marcas. As jaquetas e roupas externas atendem a necessidades sazonais e específicas do clima, com demanda concentrada em climas temperados onde o ciclismo durante todo o ano requer sistemas de camadas.

O aumento dos acessórios está ligado ao crescimento do ciclismo urbano, onde os ciclistas priorizam a compacidade e a multifuncionalidade em detrimento da aerodinâmica em dias de corrida. O lançamento pela Shimano, em fevereiro de 2026, das opções de lentes RIDESCAPE para ciclistas de estrada, cascalho e trilha, com lentes escurecidas para revelar a textura da superfície, como buracos e costuras, ilustra como os acessórios estão evoluindo para ferramentas de melhoria de desempenho, e não mais como itens secundários. Embora os óculos estejam fora do vestuário, a filosofia de design se aplica a acessórios como luvas com pontas de dedos compatíveis com tela sensível ao toque e bonés com tiras de LED integradas. O festival Double 11 da China em 2024 viu as vendas de óculos de ciclismo dispararem 210% em relação ao ano anterior no Tmall, confirmando que os acessórios se beneficiam desproporcionalmente de eventos promocionais.

Por Usuário Final: Segmento Feminino Reduz a Diferença de Gênero

O vestuário de ciclismo feminino está projetado para crescer a uma CAGR de 9,27% até 2031, reduzindo a diferença em relação à participação masculina de 58,33% registrada em 2025. Essa aceleração decorre do aumento da participação feminina no ciclismo, impulsionado por políticas de infraestrutura inclusivas e marketing direcionado por marcas que reconhecem as mulheres como um segmento demográfico mal atendido. A Declaração sobre Ciclismo da UE enfatiza a inclusividade e a acessibilidade, com os Estados-Membros lançando programas personalizados para mulheres, adultos mais velhos e famílias (Comissão Europeia, 2025). O relatório da KPMG sobre a China observou que as mulheres representaram 55,41% dos consumidores de condicionamento físico em 2023, indicando que o engajamento feminino em estilos de vida ativos está se traduzindo em participação no ciclismo. As marcas que oferecem modelagens específicas para o gênero, faixas de tamanho estendidas e estéticas de design além das paletas de corrida tradicionais estão capturando esse crescimento.

O segmento masculino retém a maior participação devido às taxas históricas de participação e aos gastos médios mais elevados em equipamentos de desempenho, mas o crescimento está moderando à medida que o mercado amadurece. O vestuário de ciclismo infantil permanece um segmento menor, mas serve como um funil para a fidelidade de longo prazo à marca se os pais introduzirem o ciclismo cedo. A CWIS3 do Reino Unido tem como meta aumentar a porcentagem de crianças de 5 a 10 anos que normalmente vão a pé para a escola, com programas de treinamento de ciclismo como o Bikeability expandindo seu alcance. O vestuário infantil deve equilibrar durabilidade com mudanças rápidas de tamanho, favorecendo designs ajustáveis e preços acessíveis.

Por Categoria: O Premium Avança à Medida que as Expectativas de Desempenho Aumentam

O segmento premium está projetado para crescer a uma CAGR de 10,02% de 2026 a 2031, quase o dobro da taxa de crescimento do mercado de massa. Esse crescimento é impulsionado por consumidores que distinguem cada vez mais entre vestuário básico e opções de melhoria de desempenho. Em 2025, os produtos premium representavam uma participação de mercado de 24,58% (derivada da participação de 75,42% do mercado de massa), mas geravam receita desproporcional devido aos preços unitários mais elevados e melhores perfis de margem. A análise da McKinsey do setor de artigos esportivos destacou que as marcas desafiadoras, muitas operando em nichos premium, ganharam participação de mercado dos players estabelecidos ao se concentrar em inovação visível e marketing cultural. Marcas de vestuário de ciclismo como Rapha e Assos exemplificam essa abordagem, posicionando seus produtos como itens de desempenho de luxo, e não como artigos esportivos padrão. A parceria da USA Cycling com a Rapha em janeiro de 2026, que a designa como fornecedora oficial do kit da seleção nacional até 2029 e inclui vendas de mercadorias réplicas, ilustra como as marcas premium aproveitam as associações de elite para justificar preços premium.

Os produtos de massa mantêm uma participação de 75,42%, pois os ciclistas urbanos e recreativos priorizam funcionalidade e acessibilidade em detrimento de melhorias incrementais de desempenho. A presença da Decathlon S.A. no quadro de concorrentes ressalta a importância desse segmento, pois o varejista atende a consumidores conscientes do orçamento com suas ofertas de marca própria. O crescimento do segmento premium é apoiado por avanços como têxteis inteligentes, tecidos de base biológica e modelos diretos ao consumidor que minimizam as margens do varejo. O lançamento pela Canyon, em dezembro de 2025, do kit CANYON//SRAM zondacrypto 'Luminous', programado para a primavera de 2026 e vendido exclusivamente pelo Canyon.com e pelo Canyon App, demonstra como os fabricantes de bicicletas estão expandindo para o vestuário com merchandising coordenado de bicicleta e kit. Essa integração vertical permite que as marcas premium capturem margens de pilha completa, mantendo o controle sobre a experiência do cliente.

Por Canais de Distribuição: O Online Perturba o Varejo Tradicional

Os canais de varejo online estão definidos para crescer a uma CAGR de 10,56% até 2031, a taxa mais rápida entre os tipos de distribuição, à medida que os modelos diretos ao consumidor e as promoções impulsionadas por festivais reformulam o comportamento de compra. As lojas de artigos esportivos e atléticos detinham 38,95% de participação em 2025, ancoradas por varejistas especializados que oferecem serviços de ajuste e consultoria especializada, mas esse canal enfrenta pressão de margem pela conveniência e pela seleção mais ampla do comércio eletrônico. O relatório da KPMG sobre a China documentou que roupas e equipamentos de ciclismo cada um disparou mais de 100% em relação ao ano anterior durante o Double 11 de 2024 no Tmall, com bicicletas de estrada subindo 300% e óculos de ciclismo subindo 210%, demonstrando que os eventos promocionais concentram a demanda em janelas curtas. As marcas devem desenvolver estratégias de estoque específicas para festivais e aproveitar o marketing de transmissão ao vivo e de conteúdo em formato curto em plataformas como o Douyin para capturar esses picos.

Os supermercados e hipermercados atendem a consumidores de nível básico que buscam vestuário de ciclismo básico junto com outros artigos esportivos, mas a participação desse canal está diminuindo à medida que as plataformas online oferecem maior variedade de produtos e avaliações de clientes. A categoria 'Outros' inclui lojas diretas de marcas, clubes de ciclismo e vendas baseadas em eventos, que proporcionam pontos de contato experienciais que os canais online não conseguem replicar. A rede global de clubhouses da Rapha exemplifica essa abordagem híbrida, combinando varejo com espaços comunitários que sediam passeios em grupo e eventos. A McKinsey observou que 81% dos consumidores pesquisados participaram de aulas de condicionamento físico presenciais no último ano, e o mercado global de venda de ingressos para eventos ao vivo está projetado para superar USD 150 bilhões até 2030, indicando que o varejo experiencial permanece relevante.

Análise Geográfica

A Europa comandou 40,21% de participação de mercado em 2025, sustentada por culturas de ciclismo arraigadas nos Países Baixos, Bélgica, Alemanha e Reino Unido, onde o ciclismo está incorporado nas rotinas diárias de transporte e recreação. A Declaração sobre Ciclismo da Comissão Europeia e o investimento de €4,5 bilhões para 2021-2027 estão expandindo a infraestrutura além dos mercados centrais para o sul e o leste da Europa, onde a adoção do ciclismo está atrasada. A adoção pela Lituânia de sua primeira estratégia nacional de ciclismo em 2024 sinaliza que os mercados europeus emergentes estão entrando em fases de crescimento, criando oportunidades para as marcas estabelecerem presença antes que a concorrência se intensifique. A alocação de £616 milhões da CWIS3 do Reino Unido para 2026-2030 tem como meta aumentos mensuráveis nas etapas de ciclismo por pessoa, estimulando diretamente a demanda por vestuário à medida que novos ciclistas precisam de kits iniciais e os ciclistas existentes atualizam seus guarda-roupas sazonais. Alemanha, Países Baixos e Suécia se beneficiam de altas taxas de ciclismo per capita e concentração de marcas premium, sustentando a liderança da Europa apesar do crescimento mais lento em relação à Ásia-Pacífico.

A Ásia-Pacífico tem previsão de expansão a uma CAGR de 9,98% durante 2026-2031, a taxa regional mais rápida, impulsionada pela urbanização, investimento em infraestrutura e aumento da renda da classe média na China, Índia e Sudeste Asiático. O governo da China emitiu vouchers de consumo e políticas de promoção esportiva em 2024, incluindo suporte financeiro para o consumo esportivo via China UnionPay e uso de e-CNY, criando ventos favoráveis fiscais para a participação no ciclismo. A infraestrutura de ciclismo da Índia permanece subdesenvolvida em comparação com a China, mas o congestionamento urbano e a conscientização ambiental estão impulsionando a adoção de veículos de duas rodas, com o vestuário de ciclismo se beneficiando como efeito secundário. Vietnã e Indonésia representam mercados emergentes onde o aumento da renda e as populações jovens favorecem estilos de vida ativos, mas a infraestrutura de distribuição e o reconhecimento de marca permanecem barreiras.

América do Norte, América do Sul e Oriente Médio e África representam coletivamente participações menores, mas exibem padrões de crescimento heterogêneos. A América do Norte se beneficia do ciclismo recreativo estabelecido e das tendências de ciclismo em cascalho, com a parceria da Shimano em fevereiro de 2026 com a equipe Canyon x DT Swiss All-Terrain Racing destacando o impulso do segmento de cascalho (Shimano, 2026). Os Estados Unidos e o Canadá têm infraestrutura de ciclismo fragmentada, com centros urbanos como Portland e Vancouver liderando a adoção, enquanto as áreas suburbanas e rurais ficam para trás. O mercado de vestuário de ciclismo da América do Sul é incipiente, limitado pela volatilidade econômica e pela infraestrutura limitada, embora a expansão do Trail Born da Shimano para o Brasil e o México em 2026 sinalize interesse crescente. O Oriente Médio e a África enfrentam desafios de infraestrutura e clima, com o ciclismo concentrado nos meses mais frios e em enclaves urbanos afluentes. Os Emirados Árabes Unidos e a África do Sul lideram a adoção regional, mas a escala do mercado permanece limitada em comparação com a Europa e a Ásia-Pacífico.

Cenário Competitivo

A concorrência permanece moderadamente fragmentada. As marcas tradicionais como Rapha, Assos e Castelli, que se beneficiaram de décadas de feedback do pelotão profissional, continuam a impulsionar a inovação em tecidos de alta qualidade e designs aerodinâmicos. Essas marcas capitalizam suas reputações estabelecidas e expertise técnica para manter uma vantagem competitiva no segmento premium. Ao mesmo tempo, marcas desafiadoras estão estabelecendo sua presença aproveitando a logística direta ao consumidor, o marketing impulsionado por influenciadores e ofertas especializadas, como bretelles de carga para entusiastas de cascalho e camisetas projetadas para a modéstia islâmica, para capturar uma maior participação dos gastos dos consumidores. Esses players emergentes se concentram em atender às necessidades e preferências específicas dos consumidores, permitindo-lhes se destacar em um mercado competitivo.

A tecnologia está emergindo como um diferenciador crítico. Ao colaborar com empresas de eletrônicos, as marcas líderes estão incorporando sensores de frequência cardíaca e elementos de aquecimento em designs elegantes e minimalistas, melhorando tanto a funcionalidade quanto o apelo ao consumidor. Simultaneamente, a proliferação de falsificações nas principais plataformas online está levando as marcas genuínas a implementar medidas como marcas d'água digitais e serialização para proteger sua propriedade intelectual e manter a confiança do consumidor. Além disso, à medida que as marcas abordam os mandatos relacionados a microfibras, os recém-chegados focados em sustentabilidade, especializados em polímeros de base biológica e recuperação de fios em circuito fechado, estão encontrando oportunidades de crescimento. Essas inovações não apenas cumprem os requisitos regulatórios, mas também se alinham com a crescente demanda dos consumidores por produtos ambientalmente sustentáveis.

As marcas que diversificam suas cadeias de suprimentos, como a aproximação geográfica de SKUs específicos para mitigar flutuações nos preços do poliéster, estão melhor posicionadas para permanecer resilientes, enquanto outras podem ter dificuldades. A flexibilidade da cadeia de suprimentos permite que essas marcas gerenciem os custos de forma mais eficaz e reduzam os riscos associados a interrupções globais. Nos próximos anos, o mercado de vestuário de ciclismo pode experimentar uma onda de fusões e aquisições oportunistas, potencialmente consolidando marcas de médio porte que carecem de propriedade intelectual proprietária. Essa consolidação poderia resultar em um cenário de mercado mais concentrado, fomentando maior eficiência e o surgimento de players mais fortes com capacidades aprimoradas para inovar e competir em escala global.

Líderes do Setor de Vestuário de Ciclismo

Rapha Racing Ltd

Assos of Switzerland

Castelli (Manifattura Valcismon)

Pearl Izumi

Specialized Bicycle Components (Apparel)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Nimbl introduziu uma nova linha de vestuário de ciclismo de alto desempenho. Atualmente em fase de testes com ciclistas, esses itens estão prestes a chegar ao mercado, exclusivamente por meio de canais diretos ao consumidor.

- Maio de 2025: A Santini Cycling fez parceria com a Pirelli Design para lançar uma nova linha de vestuário técnico de ciclismo chamada Sport Club. A coleção apresenta dois moletons unissex: o Ruota, com um detalhe de silicone em forma de roda nas costas, confeccionado em tecido ultra-leve e elástico para um ajuste elegante como uma segunda pele; e o Tape, adornado com listras reminiscentes dos pôsteres da Pirelli dos anos 1960, feito de Polartec® Power Stretch™, com mangas leves de corte bruto, detalhes refletivos e um zíper coberto para maior conforto.

- Abril de 2025: A CUORE introduziu o Gold Pro Speed Suit, seu mais recente vestuário de ciclismo. Com ajustes de design meticulosos, a CUORE otimizou o Gold Pro Speed Suit para aerodinâmica superior, permitindo que os ciclistas cortassem o vento com maior eficiência.

- Março de 2025: A MAAP apresentou sua mais recente criação, o Aeon Jersey, utilizando o tecido de ponta Polartec Delta. Este material de resfriamento avançado possui uma estrutura de malha 3D que afasta eficientemente a umidade da pele, melhorando o fluxo de ar e minimizando a aderência para uma experiência de respirabilidade incomparável.

Escopo do Relatório Global do Mercado de Vestuário de Ciclismo

| Camisetas e Tops |

| Calças e Bretelles |

| Jaquetas e Roupas Externas |

| Acessórios |

| Homens |

| Mulheres |

| Crianças |

| Massa |

| Premium |

| Lojas de Artigos Esportivos e Atléticos |

| Canais de Varejo Online |

| Supermercados/Hipermercados |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Vietnã | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Camisetas e Tops | |

| Calças e Bretelles | ||

| Jaquetas e Roupas Externas | ||

| Acessórios | ||

| Por Usuário Final | Homens | |

| Mulheres | ||

| Crianças | ||

| Por Categoria | Massa | |

| Premium | ||

| Por Canais de Distribuição | Lojas de Artigos Esportivos e Atléticos | |

| Canais de Varejo Online | ||

| Supermercados/Hipermercados | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Vietnã | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de vestuário de ciclismo até 2031?

Está previsto atingir USD 12,86 bilhões até 2031, expandindo-se a uma CAGR de 8,15% de 2026 a 2031.

Qual categoria de produto está crescendo mais rapidamente?

Os acessórios, incluindo luvas, bonés e capas compactas, estão projetados para crescer a uma CAGR de 9,32% até 2031.

Por que a Ásia-Pacífico é considerada a região mais dinâmica?

A crescente urbanização, os incentivos governamentais ao ciclismo e as promoções em festivais digitais impulsionam uma CAGR regional de 9,98%.

Quais fatores apoiam o crescimento do vestuário de ciclismo premium?

Tecidos inteligentes, estratégias diretas ao consumidor e parcerias com equipes de elite impulsionam uma CAGR de 10,02% para produtos premium.

Página atualizada pela última vez em: