Tamanho e Participação do Mercado de Leggings

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 45.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 58.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Leggings por Mordor Intelligence

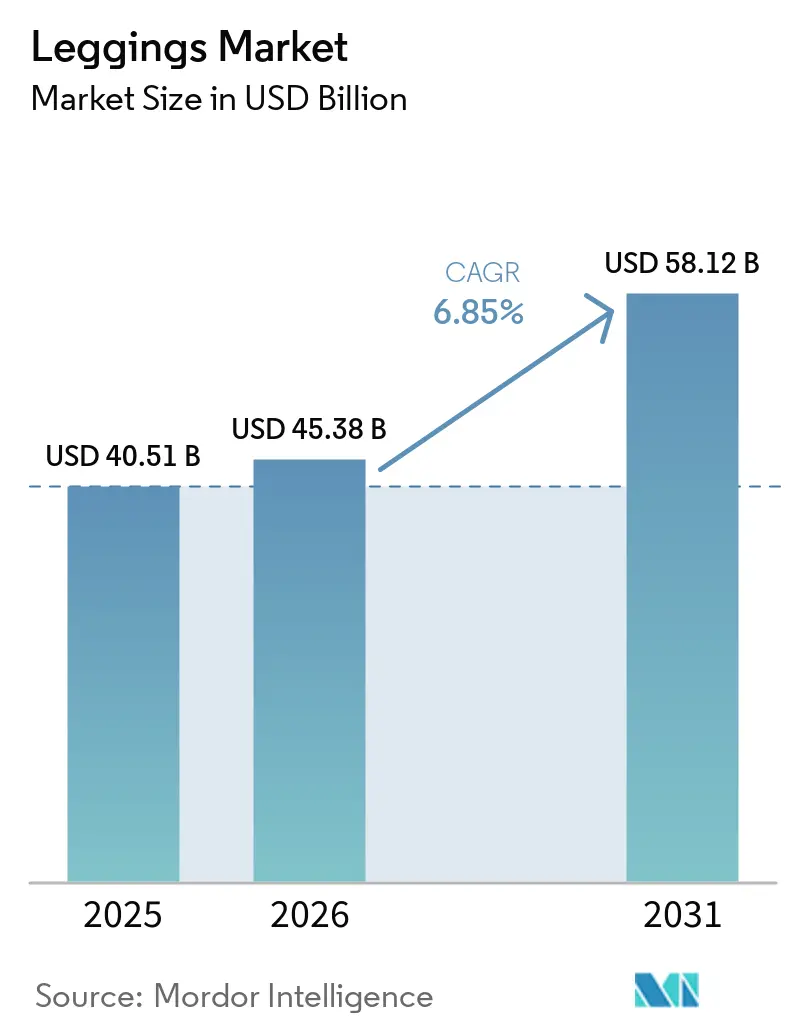

O tamanho do mercado de leggings deve aumentar de USD 40,51 bilhões em 2025 para USD 45,38 bilhões em 2026 e atingir USD 58,12 bilhões até 2031, crescendo a um CAGR de 6,85% ao longo de 2026-2031. A perspectiva de crescimento reflete mudanças estruturais nos guarda-roupas do dia a dia, à medida que os consumidores se voltam para peças que combinam desempenho atlético com estética adequada para o uso nas ruas. A maior atenção ao bem-estar pessoal, as rotinas de trabalho híbrido contínuas e a normalização de tecidos com absorção de umidade em escritórios e corredores de viagem sustentam a demanda. As inovações em fios técnicos que melhoram a recuperação elástica e a reciclabilidade estão ampliando as faixas de preço, incentivando a venda de produtos premium enquanto reduzem o desperdício. Além desses fatores, o aumento da penetração direta ao consumidor está comprimindo o tempo de lançamento no mercado e elevando o merchandising orientado por dados, permitindo que as marcas atendam microssegmentos rapidamente.

Principais Conclusões do Relatório

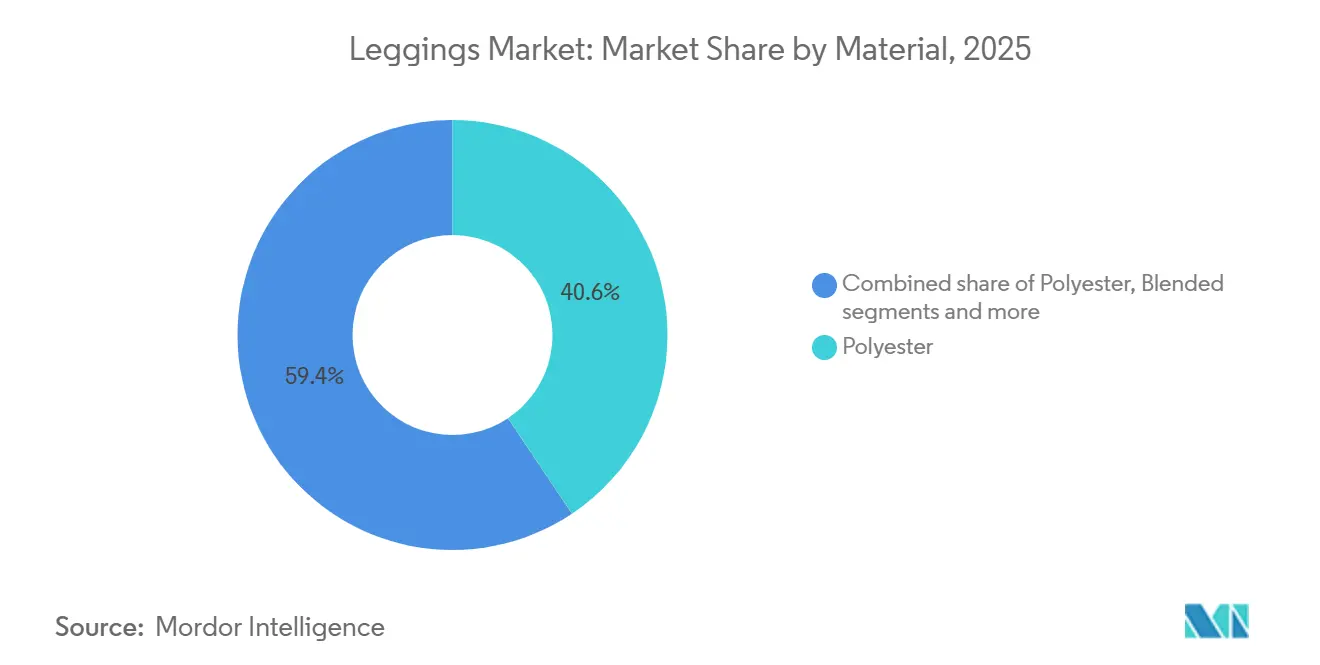

- Por material, o poliéster garantiu 40,62% da participação do mercado de leggings em 2025, enquanto os tecidos misturados têm previsão de expansão a um CAGR de 7,54% até 2031.

- Por usuário final, as mulheres representaram 70,26% da receita em 2025; o segmento masculino tem projeção de avançar a um CAGR de 8,21% ao longo de 2026-2031.

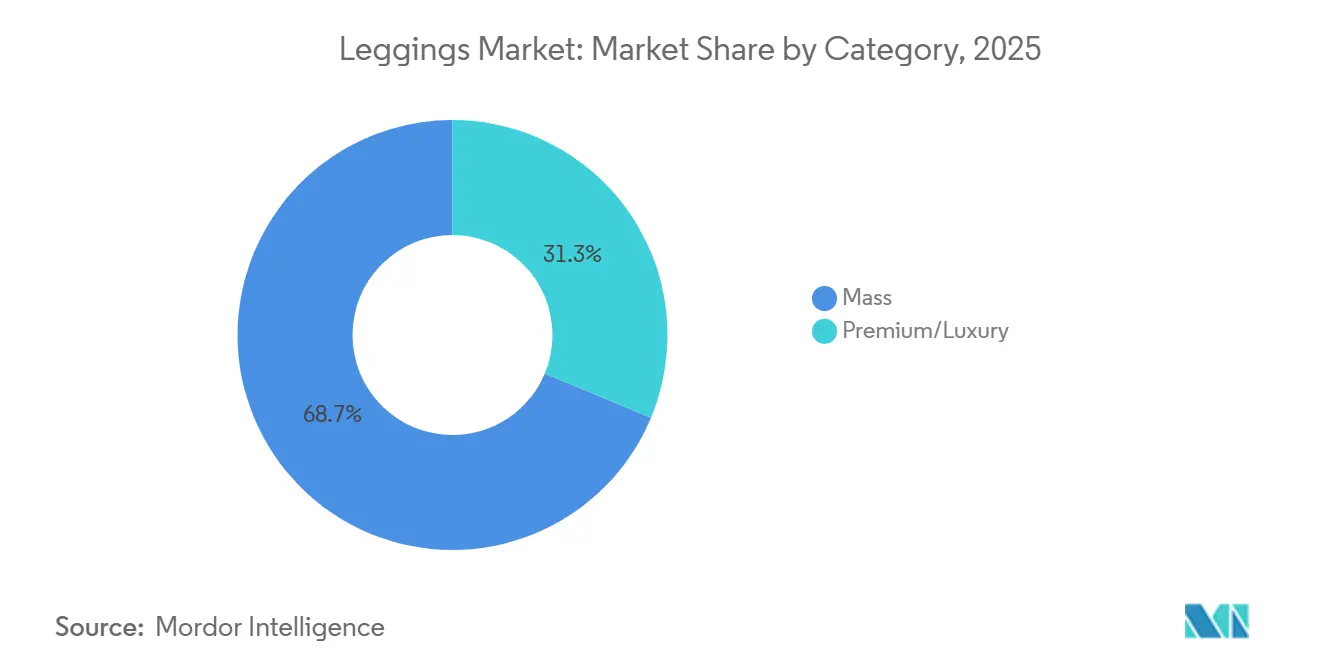

- Por categoria, os produtos de massa responderam por 68,72% do tamanho do mercado de leggings em 2025, enquanto as linhas premium devem crescer a um CAGR de 7,65% até 2031.

- Por canal de distribuição, as lojas especializadas detinham 48,46% da receita em 2025, mas o varejo online tem previsão de registrar um CAGR de 8,52% durante o horizonte de previsão.

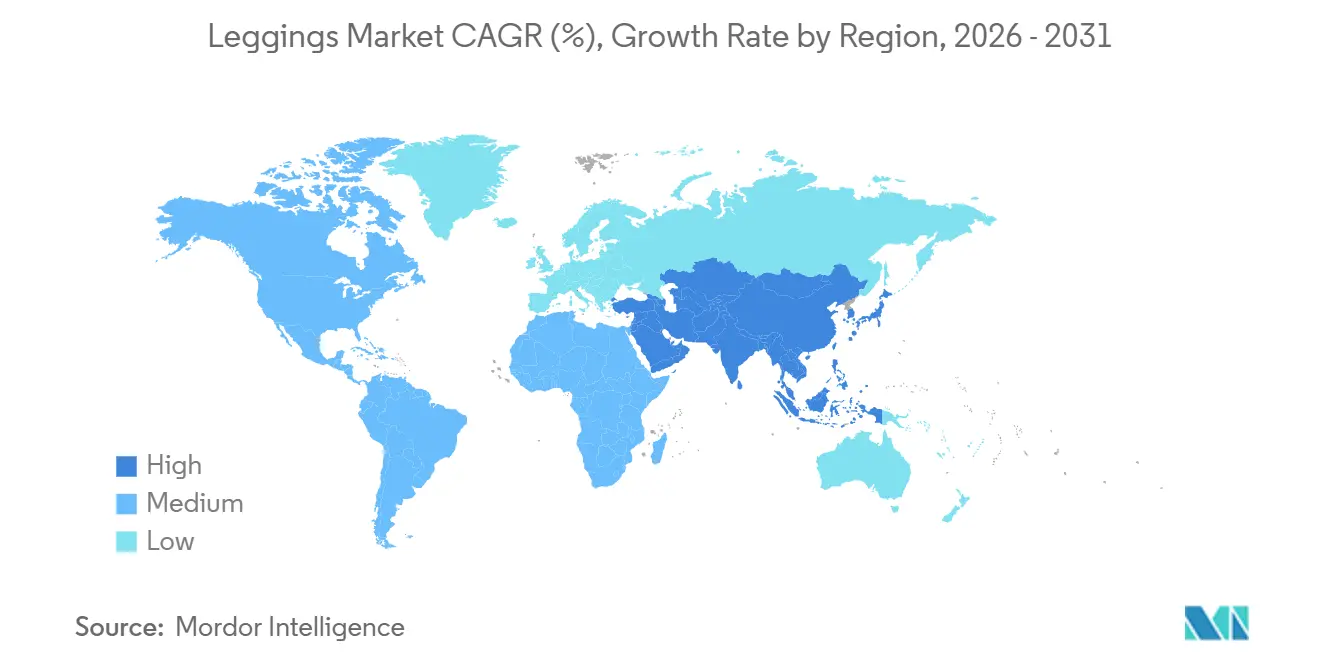

- Por geografia, a América do Norte capturou 35,27% do valor de 2025, mas a Ásia-Pacífico está no caminho para a ascensão regional mais rápida, a 7,95% ao ano até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Leggings

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Popularidade do Athleisure e das Tendências de Estilo de Vida Ativo | +1.8% | Global, com maior adoção na América do Norte e na Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Avanços nas Tecnologias de Tecidos que Melhoram o Desempenho | +1.2% | Global; P&D concentrado no Japão, Alemanha e EUA | Longo prazo (≥4 anos) |

| Crescente Preferência do Consumidor por Conforto e Funcionalidade | +1.0% | Global, particularmente América do Norte e Europa | Curto prazo (≤2 anos) |

| Ênfase Crescente na Inclusividade e Diversidade de Tamanhos | +0.6% | América do Norte e Europa; emergindo na América Latina | Médio prazo (2-4 anos) |

| Expansão das Opções de Customização e Personalização | +0.5% | América do Norte, Europa, China urbana | Médio prazo (2-4 anos) |

| Demanda Crescente por Materiais Sustentáveis e Ecologicamente Corretos | +1.4% | Europa (impulsionada por regulamentação), América do Norte (impulsionada pelo consumidor), Ásia-Pacífico (impulsionada pela cadeia de suprimentos) | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Popularidade do Athleisure e das Tendências de Estilo de Vida Ativo

O athleisure evoluiu de uma categoria de nicho para um item essencial do guarda-roupa, com consumidores usando tecidos de desempenho em escritórios, eventos sociais e viagens. Uma pesquisa da BCG em 2024 constatou que as coortes mais jovens priorizam versatilidade e conforto em detrimento do vestuário específico para cada ocasião, uma mudança que persiste mesmo com o aumento dos mandatos de retorno ao escritório. Essa mudança comportamental está comprimindo a distinção entre roupas de academia e roupas casuais, permitindo que as marcas pratiquem preços médios de venda mais elevados ao posicionar os produtos como multifuncionais. A Fast Retailing relatou que as linhas de moletons, calças de moletom e HEATTECH técnico da Uniqlo impulsionaram crescimento de receita de dois dígitos na América do Norte e na Europa durante o primeiro semestre do exercício fiscal de 2026, sublinhando a demanda por tecidos de desempenho para uso diário. A economia do bem-estar, avaliada em USD 1,5 trilhão pela McKinsey, está reforçando a adoção de leggings à medida que os consumidores associam a atividade física à saúde mental e à produtividade. Os horários de trabalho híbrido também normalizaram o athleisure em contextos profissionais, reduzindo o estigma de usar tecidos com absorção de umidade em videochamadas ou reuniões com clientes.

Avanços nas Tecnologias de Tecidos que Melhoram o Desempenho

A inovação técnica em fios e acabamentos está criando oportunidades de diferenciação de produtos defensáveis e de expansão de margens. A Teijin Frontier introduziu um fio de poliéster elástico reciclável em 2024 que elimina a elastana enquanto mantém as propriedades de recuperação, abordando uma barreira crítica para a reciclagem têxtil para têxtil. A Under Armour fez parceria com a Celanese para desenvolver o NEOLAST, uma alternativa à elastana que reduz a dependência do spandex derivado de petroquímicos e melhora a reciclabilidade ao final da vida útil. A despolimerização enzimática está emergindo como um caminho escalável para o nylon e o poliéster em circuito fechado; o acordo de compra de 10 anos da Lululemon com a Samsara Eco visa 20% de seu portfólio de fibras provenientes de fontes recicladas enzimaticamente até 2030, um compromisso de volume que sinaliza confiança na viabilidade comercial. A colaboração da PUMA com a RE&UP escala a reciclagem têxtil para têxtil de misturas de policotão e poliéster-elastana, historicamente matérias-primas difíceis, em fibras equivalentes às virgens, reduzindo a dependência do rPET derivado de garrafas. Esses avanços estão deslocando a curva de custos para insumos reciclados e permitindo que as marcas atendam aos requisitos do Passaporte Digital de Produto da União Europeia, que exige a divulgação do conteúdo reciclado e da reciclabilidade até 2027.

Crescente Preferência do Consumidor por Conforto e Funcionalidade

O conforto superou a estética como principal fator de compra, uma tendência que se acelerou durante os confinamentos da pandemia e se mostrou duradoura. Dados de pesquisa da UBS de 2024 indicaram que 68% dos compradores de leggings priorizam o caimento e a sensação do tecido em detrimento do nome da marca, uma inversão em relação aos padrões anteriores a 2020, quando a visibilidade do logotipo impulsionava a intenção de compra. Essa mudança está pressionando as marcas a investir em modelagem ergonômica e tecidos com elasticidade em quatro direções que acomodam uma gama mais ampla de movimentos corporais. O sucesso da Fast Retailing com o AIRism e o HEATTECH, tecidos técnicos que regulam a temperatura e absorvem a umidade, demonstra que os benefícios funcionais podem comandar preços premium mesmo em canais de mercado de massa. Modelos de assinatura como o Fabletics, que atingiu 2,4 milhões de membros VIP até 2025, aproveitam a consistência de conforto e caimento para reduzir a rotatividade e aumentar o valor do tempo de vida do cliente. A ascensão do "athflow", um híbrido de athleisure e loungewear, reflete a demanda dos consumidores por peças que fazem a transição perfeita do treino ao descanso, comprimindo a necessidade de múltiplas categorias de guarda-roupa e aumentando a frequência de uso por item.

Ênfase Crescente na Inclusividade e Diversidade de Tamanhos

A numeração estendida e o marketing de positividade corporal estão passando de um posicionamento de nicho para uma estratégia mainstream, à medida que as marcas reconhecem que faixas de tamanho excludentes limitam os mercados endereçáveis. A BeyondBound lançou leggings que vão do XS ao XXXL em 2025, enquanto a ICONI oferece do S ao 4XL e a Flurr estende até o 8XL, sinalizando que os tecidos de desempenho técnico agora são projetados para um espectro antropométrico mais amplo [BeyondBound, ICONI, Flurr]. Essa expansão requer investimento em algoritmos de graduação, modelos de caimento e planejamento de estoque, mas desbloqueia reservas de receita anteriormente mal atendidas pelas marcas tradicionais. A inclusividade também abrange o design adaptativo para consumidores com limitações de mobilidade, um segmento que se intersecta com a demografia de envelhecimento na América do Norte e na Europa. O argumento de negócios é convincente: marcas que oferecem numeração estendida relatam maior valor do tempo de vida do cliente devido a menores taxas de devolução e maior fidelidade à marca. O impulso regulatório também está crescendo; o Regulamento de Ecodesign para Produtos Sustentáveis proposto pela União Europeia inclui disposições sobre durabilidade e reparabilidade que indiretamente favorecem o design inclusivo ao desencorajar a rotatividade da moda rápida.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuação dos Preços das Fibras Sintéticas Impactando os Custos | -1.2% | Global, com exposição aguda nos centros de manufatura da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Proliferação de Produtos Falsificados e de Baixa Qualidade | -0.8% | Global, concentrado em marketplaces online e mercados emergentes | Médio prazo (2-4 anos) |

| Preocupações Relacionadas à Durabilidade e Qualidade do Tecido | -0.6% | América do Norte e Europa (risco de litígio do consumidor); Ásia-Pacífico (controle de qualidade na fabricação) | Médio prazo (2-4 anos) |

| Intensa Concorrência de Produtos Substitutos Alternativos | -0.9% | Global, mais forte na América do Norte e Europa, onde a adoção de loungewear é alta | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Flutuação dos Preços das Fibras Sintéticas Impactando os Custos

Os preços do poliéster e do nylon estão estreitamente correlacionados com o petróleo bruto e o gás natural, expondo as marcas de leggings à volatilidade dos custos de insumos que comprime as margens brutas quando os preços de varejo não conseguem se ajustar rapidamente. A Reuters relatou que as tensões geopolíticas no Estreito de Ormuz perturbaram os fluxos de matérias-primas petroquímicas no início de 2025, elevando os preços do poliéster em dois dígitos e forçando as marcas a absorver custos ou arriscar perder participação de mercado para concorrentes com melhores estratégias de hedge. A Fast Retailing observou em seus resultados do primeiro semestre do exercício fiscal de 2026 que contratos a termo de iene mais fracos aumentaram o custo das vendas, embora a empresa tenha compensado isso por meio de melhor controle de descontos e eficiências operacionais. A mudança para o poliéster reciclado introduz novas dinâmicas de preços; embora o conteúdo reciclado reduza a pegada de carbono, ele frequentemente é negociado com um prêmio em relação à fibra virgem devido à infraestrutura limitada de triagem e reprocessamento. Marcas com acordos de compra de longo prazo, como o compromisso de 10 anos da Lululemon com a Samsara Eco, estão garantindo o fornecimento para mitigar a exposição ao mercado spot, mas os players menores não têm escala para negociar termos semelhantes.

Proliferação de Produtos Falsificados e de Baixa Qualidade

As violações de propriedade intelectual representam ameaças persistentes à integridade da marca e à segurança do consumidor, com apreensões de vestuário falsificado atingindo níveis recordes que minam o crescimento legítimo do mercado. A Alfândega e Proteção de Fronteiras dos EUA relatou a apreensão de mais de 1 milhão de itens de vestuário falsificados no exercício fiscal de 2024, com o vestuário respondendo por USD 178.985.556 em valor de preço de varejo sugerido pelo fabricante[1]Fonte: Banco Asiático de Desenvolvimento, "Evolução do Comércio Eletrônico na Ásia e no Pacífico: Oportunidades e Desafios," adb.org. Tecnologias de autenticação estão sendo implantadas para combater isso; as etiquetas criptográficas NFC Q-ID da Quantum Base e o reconhecimento de imagem baseado em IA da Entrupy permitem que consumidores e varejistas verifiquem a autenticidade do produto no ponto de venda [Quantum Base, Entrupy]. O rastreamento de proveniência baseado em blockchain também está emergindo, embora a adoção permaneça limitada devido aos custos de integração e à necessidade de padrões em toda a indústria. A proliferação de imitações de baixa qualidade em marketplaces online pressiona as marcas legítimas a investir em proteção de marca, aplicação legal e educação do consumidor — custos que sobrecarregam desproporcionalmente os players menores. As marcas premium também estão explorando canais diretos ao consumidor para contornar parceiros de atacado onde a infiltração de falsificados é mais difícil de controlar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Tecidos Misturados Ganham Espaço à Medida que os Monomateriais Atingem os Limites de Reciclagem

O poliéster detinha 40,62% da participação de material em 2025, refletindo sua vantagem de custo, propriedades de absorção de umidade e cadeias de suprimentos estabelecidas. Os tecidos misturados, combinando poliéster com algodão, nylon ou elastana, têm previsão de crescer 7,54% ao ano até 2031, a taxa mais rápida entre os segmentos de material. Essa aceleração decorre da preferência do consumidor por tecidos que equilibram desempenho e conforto; o poliéster puro pode parecer sintético e reter odor, enquanto as misturas suavizam o toque e melhoram a respirabilidade. As leggings de algodão atraem compradores conscientes da sustentabilidade que buscam fibras naturais, mas sua retenção de umidade e tempos de secagem mais lentos limitam a adoção em categorias de alta intensidade. O segmento "Outros" inclui materiais emergentes como Tencel, bambu e nylons de base biológica, que permanecem de nicho devido aos custos mais elevados e à escala limitada.

O lançamento pela Teijin Frontier de um fio de poliéster elástico reciclável em 2024 aborda uma barreira crítica: os tecidos misturados com elastana são difíceis de reciclar porque as tecnologias de separação ainda não são comercialmente viáveis em escala. A colaboração da PUMA com a RE&UP para reciclar misturas de policotão e poliéster-elastana em fibras equivalentes às virgens sinaliza que os caminhos têxtil para têxtil estão amadurecendo, embora o investimento em infraestrutura permaneça concentrado na Europa e na América do Norte PUMA. Estruturas regulatórias como o Regulamento de Ecodesign para Produtos Sustentáveis da União Europeia, que exige passaportes digitais de produto até 2027, estão pressionando as marcas a migrar para monomateriais ou misturas recicláveis para atender aos limites mínimos de conteúdo reciclado Adidas Group. O fornecimento de algodão também está sob escrutínio; a PUMA relatou que 99,5% de seu algodão veio de fontes da Better Cotton Initiative, orgânicas ou recicladas em 2024, refletindo a adoção em toda a indústria de padrões de certificação, de acordo com o Relatório Anual da PUMA de 2025[2]Fonte: Sobre a PUMA, "E5 Uso de Recursos e Economia Circular," annual-report.puma.com.

Por Usuário Final: Segmento Masculino Supera à Medida que o Athleisure se Normaliza

As mulheres responderam por 70,26% da demanda de leggings em 2025, uma dominância enraizada em décadas de inovação de produtos, endossos de celebridades e priorização no varejo. As leggings masculinas estão se expandindo a 8,21% ao ano até 2031, a taxa de crescimento de usuário final mais rápida, impulsionada pelo aumento das adesões a academias, pela normalização do athleisure em ambientes profissionais e pelos investimentos das marcas em caimentos e cores específicos para homens. As leggings infantis se beneficiam de programas esportivos escolares e da disposição dos pais em investir em tecidos de desempenho, embora o crescimento seja moderado por ciclos de vida de produto mais curtos devido a mudanças rápidas de tamanho.

A aceleração masculina reflete uma mudança comportamental. A pesquisa da BCG em 2024 constatou que as coortes masculinas mais jovens priorizam conforto e versatilidade em detrimento do vestuário específico para cada ocasião, um padrão que espelha a curva de adoção do athleisure entre as mulheres uma década antes. A Fast Retailing relatou forte demanda por moletons masculinos, calças de moletom e linhas técnicas HEATTECH na América do Norte e na Europa durante o primeiro semestre do exercício fiscal de 2026, sublinhando que os tecidos funcionais estão ganhando tração além do vestuário tradicional de academia. A cápsula de roupas esportivas regenerativas "Pulse" da Under Armour, lançada em dezembro de 2025, tem como alvo consumidores masculinos ambientalmente conscientes com designs à base de plantas e sem plástico e um programa de compostagem. A ênfase da Nike em recuperação e bem-estar, posicionando as leggings como essenciais para a saúde mental e a produtividade, ressoa com consumidores masculinos que historicamente viam o vestuário de desempenho como específico para academia.

Por Categoria: O Premium Avança à Medida que a Sustentabilidade Comanda o Preço

As leggings de mercado de massa representaram 68,72% das vendas em 2025, refletindo o amplo acesso do consumidor e a sensibilidade ao preço nos mercados emergentes. As leggings premium e de luxo estão crescendo a 7,65% ao ano até 2031, impulsionadas por consumidores abastados dispostos a pagar por inovação técnica, materiais sustentáveis e narrativa de marca. O segmento premium se beneficia de modelos diretos ao consumidor que contornam os descontos do atacado, serviços de assinatura que garantem receita recorrente e colaborações com designers ou atletas que criam escassez e repercussão nas redes sociais.

O acordo de compra de 10 anos da Lululemon com a Samsara Eco para nylon e poliéster reciclados enzimaticamente, visando 20% de seu portfólio de fibras até 2030, exemplifica como as marcas premium estão investindo em materiais circulares para justificar preços mais elevados. A conquista da PUMA de 90% de materiais reciclados ou certificados em 2024, um ano antes do prazo, demonstra que os compromissos de sustentabilidade podem diferenciar as ofertas premium mesmo quando os players de mercado de massa ficam para trás devido a restrições de custo. A colaboração da Gap Inc. com Victoria Beckham, lançada em abril de 2026 como uma coleção de 38 peças, ilustra como os players de mercado de massa estão usando parcerias com designers para elevar a percepção da marca e capturar preços premium. Modelos de assinatura como o Fabletics, que atingiu 2,4 milhões de membros VIP até 2025, borram a linha entre massa e premium ao oferecer seleções curadas a preços de nível médio. O segmento de massa permanece sensível ao preço e vulnerável à concorrência de falsificados, particularmente em marketplaces online onde a autenticação é difícil.

Por Canal de Distribuição: O Varejo Online Cresce Rapidamente à Medida que os Modelos Diretos ao Consumidor Escalam

As lojas especializadas detinham 48,46% da participação de distribuição em 2025, beneficiando-se da expertise em produtos, serviços de ajuste e da capacidade de demonstrar recursos técnicos por meio de demonstrações na loja. O varejo online está se expandindo a 8,52% ao ano até 2031, a taxa de crescimento de distribuição mais rápida, à medida que as marcas investem em plataformas diretas ao consumidor, comércio móvel e atendimento omnicanal. Os hipermercados e supermercados atendem consumidores sensíveis ao preço que buscam conveniência, enquanto "Outros" inclui lojas de departamento, outlets de fábrica e formatos pop-up.

A Adidas relatou crescimento de receita de comércio eletrônico de 34% no primeiro trimestre de 2025, impulsionado pela otimização para dispositivos móveis e recomendações personalizadas alimentadas por dados de clientes. A Lululemon lançou o comércio eletrônico no México e abriu 15 lojas na América do Norte, incluindo 8 no México, durante o exercício fiscal de 2026, ilustrando como os canais digitais e físicos se reforçam mutuamente. O autoatendimento habilitado por RFID da Uniqlo, os serviços de ajuste e as caixas de doação Re. Uniqlo nas novas lojas nos EUA demonstram como o varejo especializado está integrando serviços para competir com a conveniência online. O comércio móvel respondeu por 55% das compras online de leggings em 2024, pressionando as marcas a otimizar os fluxos de checkout e integrar vitrines de redes sociais.

Análise Geográfica

A América do Norte comandou 35,27% da receita de leggings em 2025, sustentada por alto gasto per capita, adoção madura do athleisure e infraestrutura estabelecida de varejo especializado. A Ásia-Pacífico tem previsão de crescer a 7,95% ao ano até 2031, a taxa regional mais rápida, à medida que a transferência da manufatura para a Índia e o Vietnã comprime os prazos de entrega e os custos de desembarque, enquanto o aumento das rendas da classe média na China e no Sudeste Asiático expande a base de consumidores. A Europa equilibra forte demanda por produtos sustentáveis com estruturas regulatórias como o Regulamento de Ecodesign para Produtos Sustentáveis, que exige passaportes digitais de produto até 2027 e pressiona as marcas a adotar materiais rastreáveis e reciclados Adidas Group. A América do Sul e o Oriente Médio & África permanecem menores, mas estão atraindo investimentos à medida que as marcas buscam diversificação geográfica e aproveitam culturas de fitness nascentes.

A instalação de Rs 1.500 crore (aproximadamente USD 180 milhões) da Hong Fu na Índia, operacional em janeiro de 2026 e empregando 25.000 trabalhadores, sinaliza que os fornecedores da Nike e da Adidas estão reduzindo a dependência da China e do Vietnã para mitigar riscos geopolíticos e de custo de mão de obra[3]Fonte: Business Standard, "Uniqlo Visa Tornar a Índia um Hub de Fornecimento," business-standard.com. A Uniqlo tem como meta 30% de fornecimento local na Índia, acima de 15-20%, enquanto expande sua presença no varejo doméstico para 18 lojas e alcança 44% de crescimento de receita ano a ano no exercício fiscal de 2026 Business Standard. A marca Uniqlo da Fast Retailing relatou crescimento de dois dígitos em receita e lucro na América do Norte e na Europa durante o primeiro semestre do exercício fiscal de 2026, impulsionado pela abertura de lojas âncora em Chicago, São Francisco e Nova York, bem como pela forte demanda pelas linhas HEATTECH e de moletons para uso durante todo o ano. A PUMA abriu um centro de distribuição de 1,2 milhão de pés quadrados no Arizona em junho de 2024 e uma instalação logística de 440.000 pés quadrados na França em novembro de 2025, investimentos que reduzem os tempos de entrega e apoiam o atendimento omnicanal.

A Keppel Corporation e a Fast Retailing assinaram um memorando de entendimento para explorar oportunidades de imóveis de varejo na Ásia-Pacífico, com a Uniqlo confirmada como inquilina no próximo maior destino de compras de Hanói Retail News Asia. Brasil, Argentina e Chile estão vendo maior adoção de leggings ligada à urbanização e ao aumento das adesões a academias, embora a volatilidade econômica e as flutuações cambiais restrinjam o poder de compra. O Oriente Médio, particularmente os Emirados Árabes Unidos e a Arábia Saudita, está investindo em infraestrutura esportiva e turismo de bem-estar, criando demanda por leggings premium alinhadas a ecossistemas de varejo de luxo.

Cenário Competitivo

O mercado de leggings demonstra fragmentação moderada, proporcionando oportunidades tanto para líderes estabelecidos em vestuário atlético quanto para marcas emergentes de leggings para competir por meio de estratégias de posicionamento distintas. As principais empresas, como Nike, Adidas e Lululemon, capitalizam a integração vertical, as inovações proprietárias em tecidos e as extensas redes de distribuição global para sustentar sua vantagem competitiva. Enquanto isso, as marcas mais novas se concentram em segmentos de nicho, implementam modelos de negócios diretos ao consumidor e utilizam materiais avançados para ganhar participação de mercado.

A concorrência se intensificou à medida que as empresas tradicionais de artigos esportivos expandem sua presença no segmento de athleisure, enquanto os varejistas de moda introduzem coleções de leggings focadas em desempenho. A adoção de tecnologias avançadas tornou-se um diferenciador fundamental, com empresas investindo em tecidos inteligentes, tecnologias de escaneamento corporal para otimização aprimorada do caimento e práticas de fabricação sustentáveis para atrair consumidores ambientalmente conscientes.

Oportunidades significativas permanecem em áreas como numeração inclusiva, tecnologias de customização e uso de materiais sustentáveis, que atendem às necessidades de segmentos de consumidores mal atendidos. Os disruptores emergentes estão aproveitando modelos diretos ao consumidor e utilizando plataformas de redes sociais para construir reconhecimento de marca e se engajar com os consumidores, ao mesmo tempo em que evitam os altos custos associados à infraestrutura de varejo tradicional.

Líderes do Setor de Leggings

Nike, Inc.

Adidas AG

Lululemon Athletica Inc.

Under Armour, Inc.

Puma SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A CYSM Shapers lançou uma nova linha de produtos, Curvy Leggings, projetada para tipos de corpo curvilíneos. As leggings elásticas acomodam diversas atividades, do yoga às tarefas diárias, com usuários relatando satisfação com o caimento.

- Junho de 2025: A Buyco anuncia o lançamento de sua coleção VarsityLux para o Outono de 2025, apresentando leggings de perna larga e roupas esportivas. A coleção inclui leggings de perna larga sob medida projetadas com elasticidade em quatro direções, painéis respiráveis e uma silhueta que alonga a perna, priorizando o conforto.

- Maio de 2025: Para comemorar o 10º aniversário de suas icônicas leggings Align, a Lululemon apresentou a Align No Line, uma versão sem costura e inovadora do design original. Este lançamento destaca o compromisso da marca em evoluir suas ofertas de produtos enquanto mantém o conforto e a funcionalidade pelos quais as leggings Align são conhecidas.

Escopo do Relatório Global do Mercado de Leggings

| Algodão |

| Poliéster |

| Misturado |

| Outros |

| Mulheres |

| Homens |

| Crianças |

| Massa |

| Premium/Luxo |

| Hipermercados/Supermercados |

| Lojas Especializadas |

| Lojas de Varejo Online |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Vietnã | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Material | Algodão | |

| Poliéster | ||

| Misturado | ||

| Outros | ||

| Por Usuário Final | Mulheres | |

| Homens | ||

| Crianças | ||

| Por Categoria | Massa | |

| Premium/Luxo | ||

| Por Canal de Distribuição | Hipermercados/Supermercados | |

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Vietnã | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de leggings até 2031?

Espera-se que o mercado de leggings atinja USD 58,12 bilhões até 2031, expandindo-se a um CAGR de 6,85% de 2026 a 2031, de acordo com a Mordor Intelligence.

Qual categoria de material tem previsão de crescimento mais rápido?

Espera-se que os tecidos misturados registrem um CAGR de 7,54% até 2031, à medida que os consumidores favorecem combinações de conforto e elasticidade e as marcas adotam misturas recicláveis.

Com que rapidez o varejo online está crescendo no segmento de leggings?

Prevê-se que os canais de varejo online cresçam a um CAGR de 8,52% até 2031, o mais rápido entre os formatos de distribuição, impulsionado por estratégias diretas ao consumidor.

Qual região deve registrar a maior taxa de crescimento?

A Ásia-Pacífico está prevista para um CAGR de 7,95% até 2031, superando outras regiões à medida que os fabricantes transferem capacidade para a Índia e o Vietnã e os gastos da classe média aumentam.

Página atualizada pela última vez em: