Tamanho e Participação do Mercado de Telemedicina

Visão Geral do Mercado

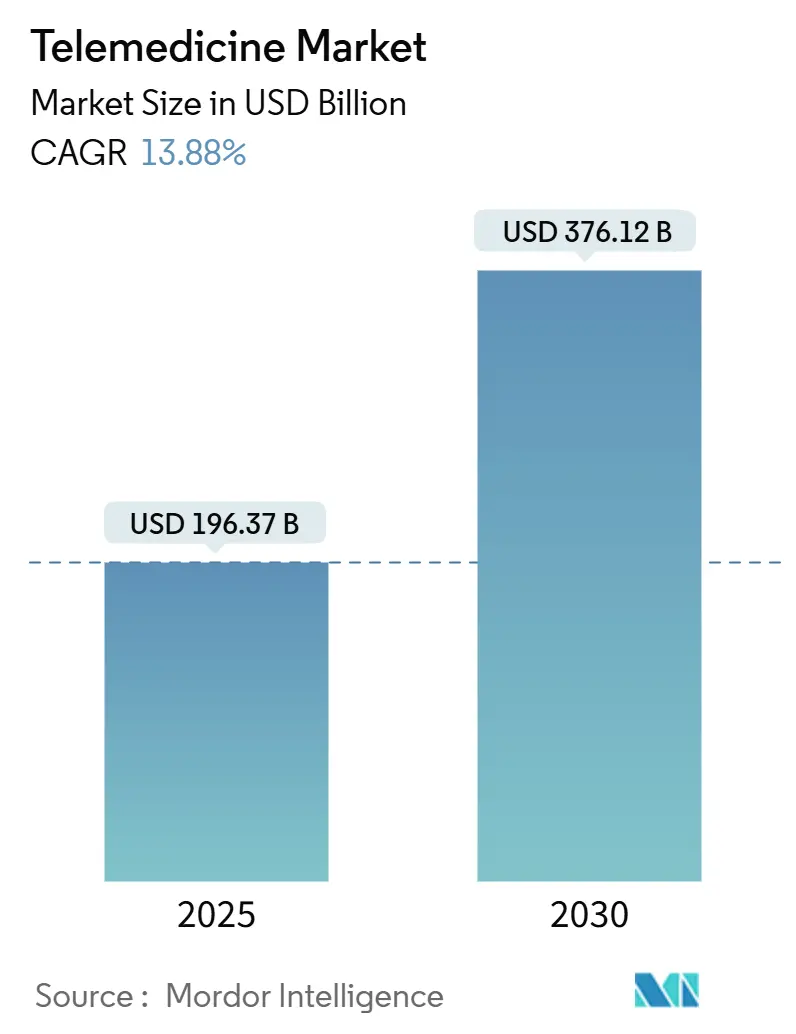

| Período de Estudo | 2021 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 196.37 Bilhões de dólares |

| Tamanho do Mercado (2030) | 376.12 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.88% CAGR |

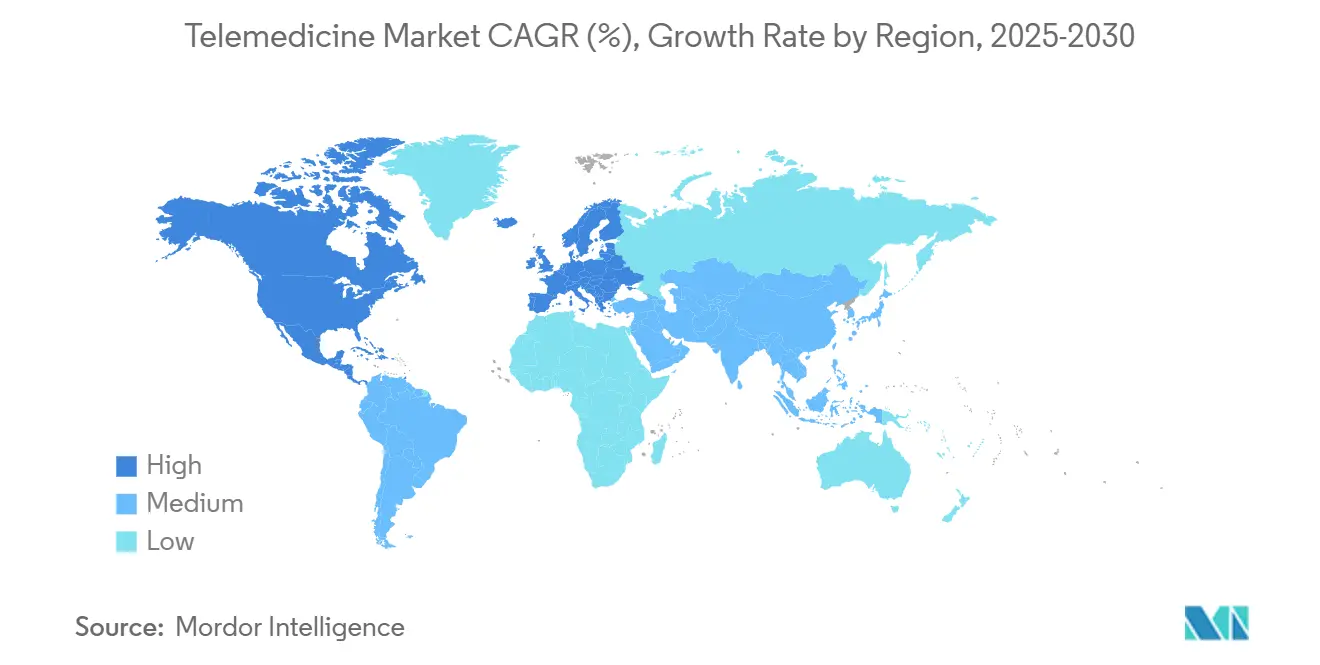

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

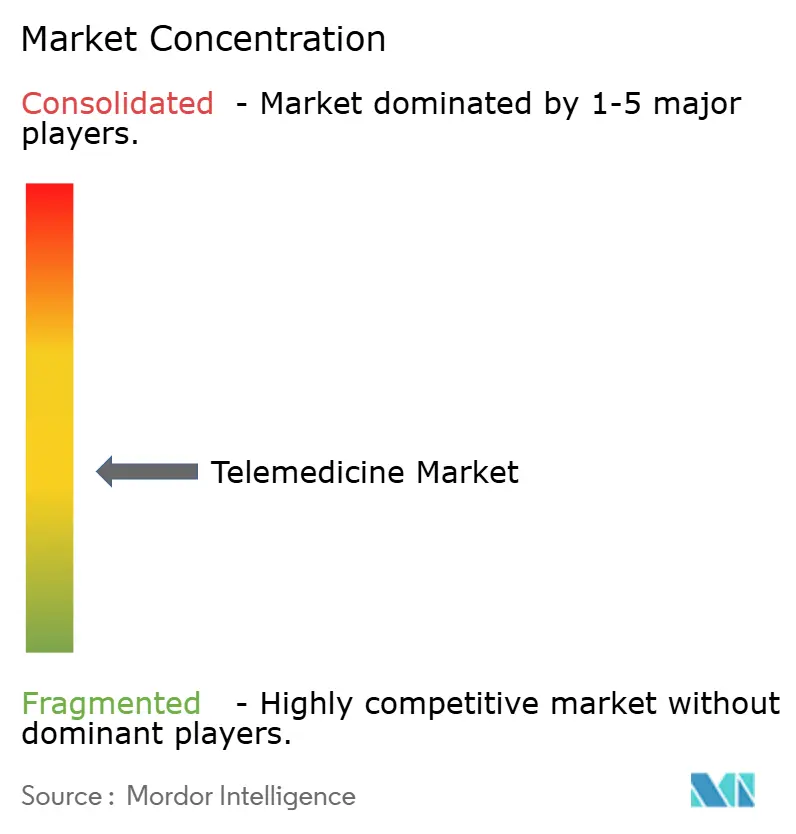

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Telemedicina pela Mordor Intelligence

O tamanho do mercado de Telemedicina está estimado em USD 196,37 bilhões em 2025 e está projetado para alcançar USD 376,12 bilhões até 2030, refletindo um CAGR robusto de 13,88% durante o período de previsão. Esta expansão de dois dígitos sinaliza uma transição decisiva da adoção induzida pela pandemia para a incorporação permanente do cuidado virtual como um ponto de contato clínico padrão. Pagadores, provedores e formuladores de políticas agora tratam a infraestrutura de saúde digital como fundamental para a entrega de cuidados resiliente, promovendo investimentos em interoperabilidade, cibersegurança e diagnósticos remotos. A indústria de Telemedicina está, portanto, entrando em uma fase de ampliação na qual a amplitude da plataforma, cobertura de especialistas e profundidade de análise de dados determinam as decisões de aquisição. Um resultado observável é que os sistemas de saúde com modelos operacionais maduros virtuais-primeiro consistentemente relatam métricas de engajamento do paciente mais altas, colocando-os em uma posição forte para capturar participação incremental do mercado de Telemedicina nos próximos cinco anos.

Principais Conclusões do Relatório

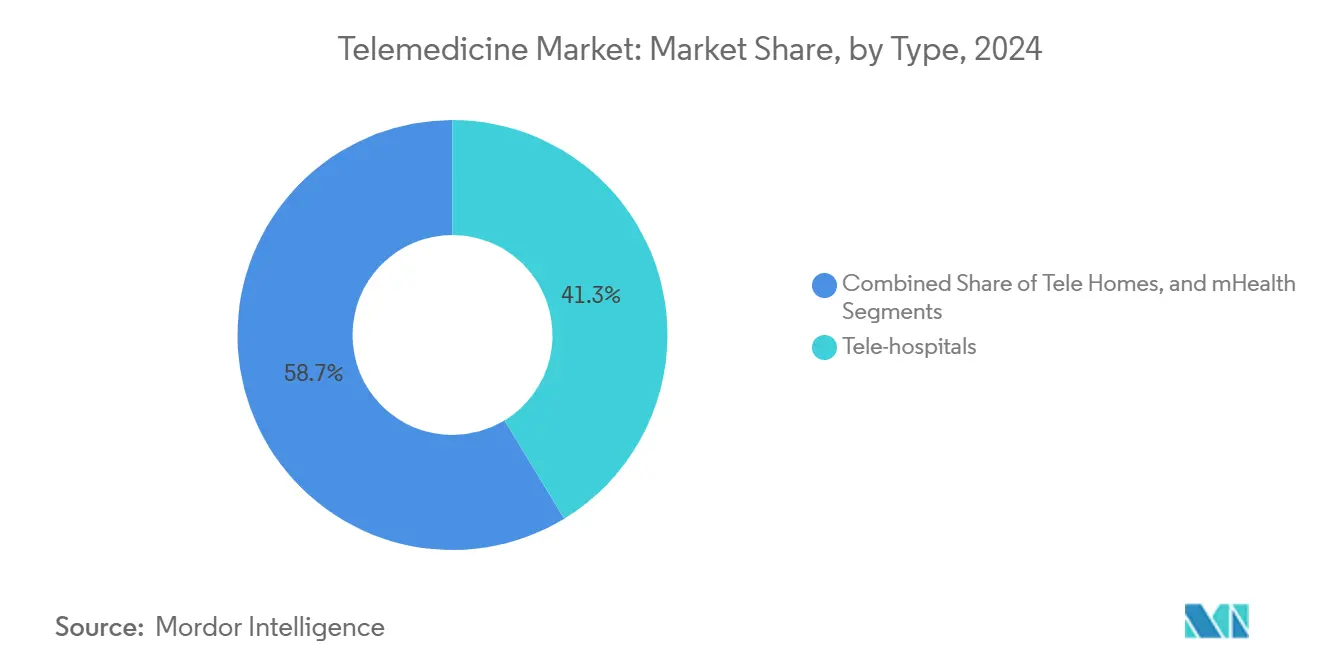

- Por tipo, tele-hospitais detiveram 41,3% da participação do mercado de Telemedicina em 2024, enquanto mSaúde está projetado para expandir a um CAGR de 23,5% até 2030.

- Por componente, serviços comandaram 66,2% da receita de 2024, e telepsiquiatria dentro desse grupo está definida para crescer mais rapidamente a um CAGR de 28,2% até 2030.

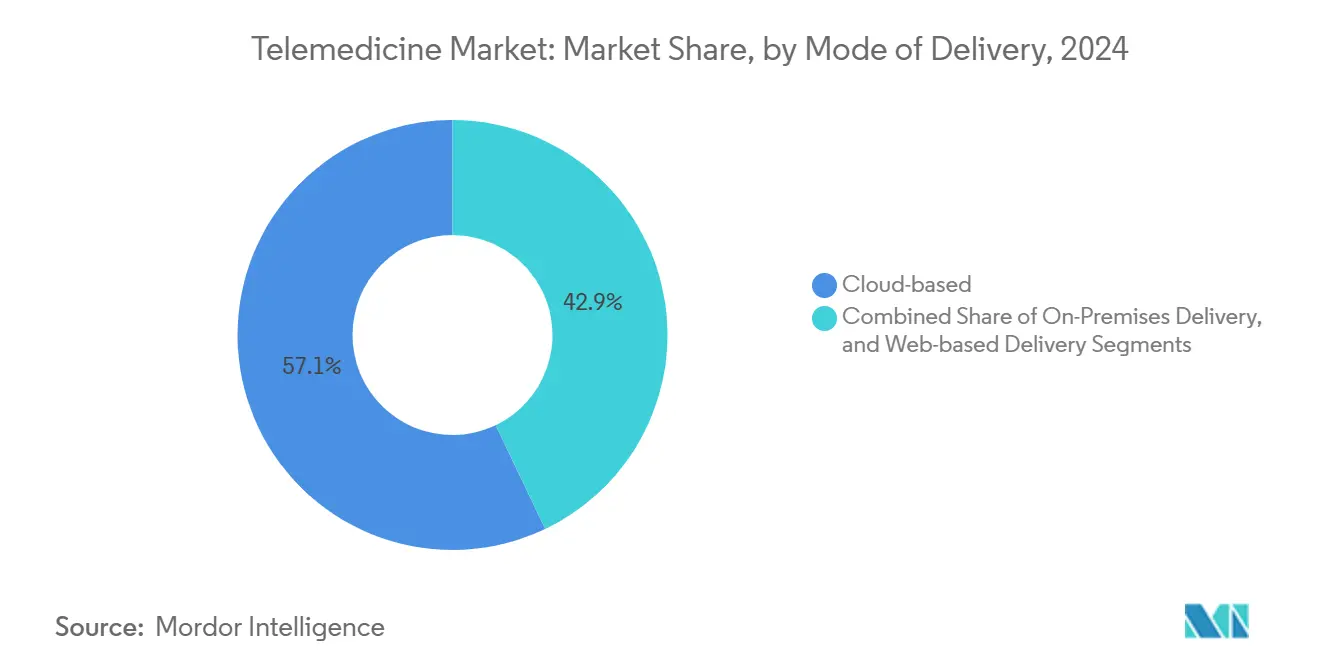

- Por modo de entrega, plataformas baseadas em nuvem representaram 57,1% da participação em 2024, enquanto soluções baseadas na web estão previstas para subir a um CAGR de 27,9% durante 2025-2030.

- Por modelo de implantação, telemedicina síncrona em tempo real capturou 48,5% da participação do mercado em 2024; monitoramento remoto de pacientes mostra a trajetória mais alta, com um CAGR de 31,4% até 2030.

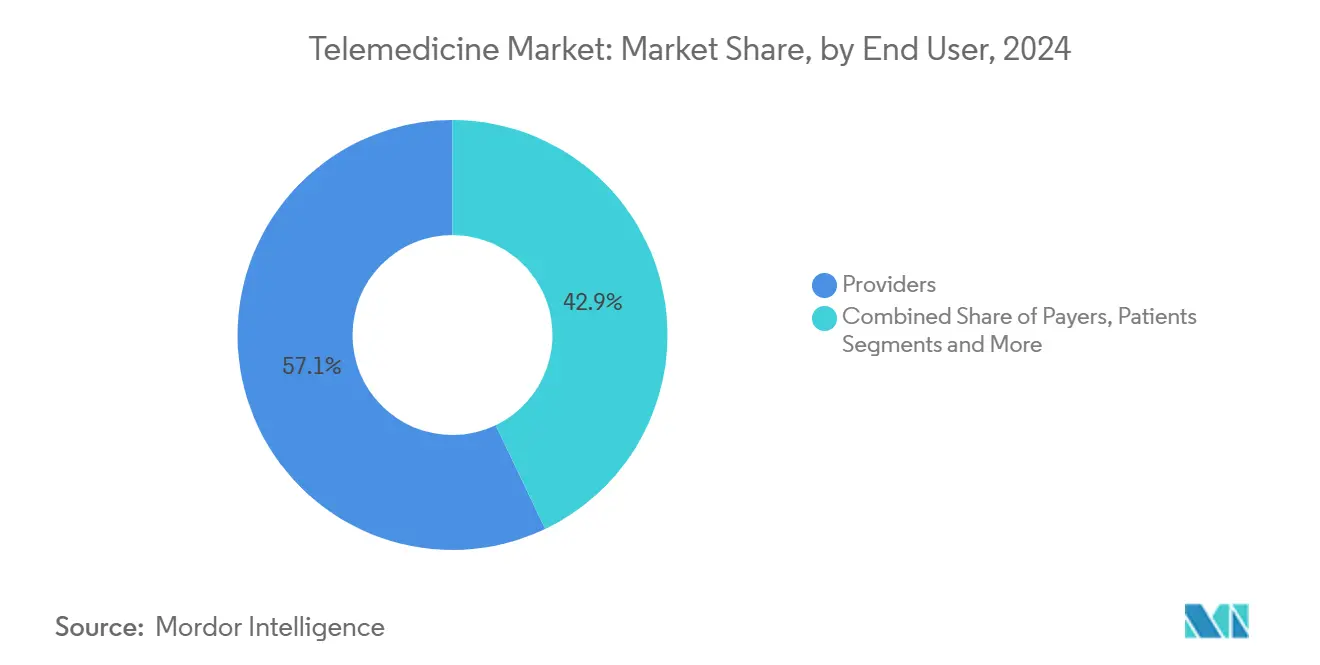

- Por usuário final, provedores de saúde representaram 54,2% da participação do mercado em 2024, enquanto serviços diretos ao consumidor-paciente devem crescer a um CAGR de 29,1% durante o período de previsão.

- Por geografia, América do Norte liderou com 37,8% da participação do mercado de Telemedicina em 2024, e Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 19,6% projetado para 2030.

Tendências e Insights do Mercado Global de Telemedicina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Escassez global crescente de médicos e demanda dos pacientes por cuidado conveniente | +1,5 pp | Global | Médio prazo |

| Mudança do pagador para reembolso baseado em valor recompensando consultas virtuais | +1,2 pp | América do Norte & UE | Médio prazo |

| Adoção em massa de smartphones e banda larga acessível em economias emergentes | +1,0 pp | APAC principal, transbordamento para MEA | Longo prazo |

| Carga crescente de doenças crônicas e populações envelhecendo necessitando supervisão remota | +1,3 pp | Global, agudo em regiões de alta renda e envelhecimento | Longo prazo |

| Reformas regulatórias progressivas concedendo paridade de reembolso e direitos transfronteiriços | +0,9 pp | América do Norte, UE, APAC seletivo | Curto prazo |

| Inovação rápida em dispositivos diagnósticos conectados (RPM, vestíveis) | +0,8 pp | Global | Médio prazo |

| Fonte: Mordor Intelligence | |||

Escassez de Médicos Impulsionando Adoção de Cuidado Virtual

A escassez global crescente de médicos está acelerando a adoção do mercado de telemedicina à medida que os sistemas de saúde lutam para atender a demanda crescente de pacientes. O Relatório da Associação de Faculdades Médicas Americanas[1]Association of American Medical Colleges, "New AAMC Report Shows Continuing Projected Physician Shortage," Association of American Medical Colleges, aamc.org, divulgado em março de 2024, projetou um déficit de médicos nos Estados Unidos de até 86.000 até 2036, com um em cada cinco médicos atuais com 65 anos ou mais se aproximando da aposentadoria. Áreas rurais sentem a pressão mais agudamente, onde 46,3% dos condados dos EUA carecem de um cardiologista praticante, resultando em 31% maior risco cardiovascular para residentes, segundo um artigo da Medicus Healthcare Solutions, publicado em agosto de 2024. Plataformas de telemedicina mitigam essas lacunas permitindo que especialistas sirvam múltiplas instalações remotamente, estendendo o alcance sem realocação física. Redes de saúde reconfiguram escalas de plantão para incluir cobertura virtual, sutilmente melhorando a disponibilidade de consultas e reduzindo tempos de espera. Um efeito downstream desses hubs virtuais é a melhoria da continuidade do cuidado porque equipes multidisciplinares podem incorporar dados de monitoramento remoto de pacientes durante rounds diários. A abordagem integrada não apenas eleva a qualidade, mas também cimenta a telemedicina como uma alavanca indispensável no planejamento de força de trabalho a longo prazo.

Modelos de Cuidado Baseados em Valor Incentivando Consultas Virtuais

Pagadores de saúde estão integrando a telemedicina em contratos de cuidado baseado em valor, reconhecendo seu potencial para reduzir custos enquanto aumenta resultados. Até 2027, estima-se que 90 milhões de vidas cobertas cairão sob arranjos baseados em valor, marcando uma mudança pivotal do fee-for-service. Incentivos financeiros agora recompensam provedores que aproveitam o cuidado virtual para suprimir visitas ao departamento de emergência e prevenir admissões evitáveis. A integração da telemedicina é especialmente pronunciada no manejo de doenças crônicas, onde o monitoramento remoto contínuo apoia intervenção mais precoce e aderência à medicação. A confiança do pagador em modelos virtuais-primeiro levou à paridade de reembolso estável para consultas qualificadas por vídeo e áudio, efetivamente travando caminhos digitais em designs de benefícios padrão. A ligação entre incentivos de pagamento e usabilidade da plataforma está compelindo sistemas de saúde a refinar interfaces de usuário tanto para clínicos quanto para pacientes, um foco de design sutil que reforça o crescimento na participação do mercado de telemedicina.

Penetração de Smartphones Expandindo o Alcance da Telemedicina

A adoção em massa de smartphones, junto com planos de dados acessíveis, amplia a população endereçável da telemedicina em regiões onde a infraestrutura de saúde convencional permanece limitada. O programa eSanjeevani da Índia exemplifica a tendência, tendo fornecido mais de 275 milhões de consultas através de modos provedor-para-provedor e paciente-para-médico, segundo o Centro para Inovação Global em Saúde Digital[3]S. Sood and N. Verma, "How Telemedicine Is Redefining Healthcare Access," Center for Global Digital Health Innovation, jhu.edu, publicado em julho de 2024. A familiaridade do paciente com chamadas de vídeo móvel reduz a resistência comportamental à telessaúde, facilitando integração sem fricção. À medida que corredores 5G se espalham, velocidades de Internet permitem imagem de alta resolução e streaming de sinais vitais em tempo real, melhorando a precisão diagnóstica. Provedores respondem desenvolvendo aplicações baseadas em navegador leves otimizadas para baixa largura de banda, garantindo continuidade de serviço em ambientes rurais. A democratização resultante do cuidado especializado permite que residentes remotos acessem consultores que estavam anteriormente fora de alcance, expandindo a penetração da indústria de Telemedicina e impulsionando o aumento adicional no tamanho do mercado de Telemedicina.

Gestão de Doenças Crônicas Impulsionando Crescimento de Monitoramento Remoto

A carga crescente de doenças crônicas e população envelhecendo alimentam a demanda por soluções de gestão remota contínuas e custo-efetivas. Segundo o Relatório da Associação de Faculdades Médicas Americanas[2]Patrick Boyle, "Aging Patients And Doctors Drive Nation's Physician Shortage," AAMCNews, aamc.org, indivíduos com 65 anos ou mais responderão por 42% da demanda por médicos até 2034, necessitando até 407.300 médicos para atender necessidades de cuidado. Provedores respondem implantando ecossistemas de monitoramento remoto de pacientes, com 41% dos líderes de saúde planejando investimento aumentado em tecnologias RPM, segundo o Índice de Saúde Futura 2024 da Philips. Vestíveis e sensores baseados em casa alimentam dados em tempo real em motores de análise preditiva, permitindo que clínicos ajustem terapia antes que complicações demandem hospitalização. Resultados precoces mostram redução no tempo médio de permanência para pacientes de cuidado crônico que recebem supervisão remota, liberando capacidade de internação para casos agudos. Esses ganhos operacionais fortalecem o argumento financeiro para RPM, acelerando assim sua contribuição para a participação do mercado de telemedicina e reforçando as previsões de tamanho do mercado de Telemedicina.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Riscos aumentados de privacidade de dados e cibersegurança elevando custos de conformidade | −1,4 pp | Global, agudo na América do Norte & UE | Curto prazo |

| Lacunas de alfabetização digital e infraestrutura entre grupos rurais, idosos e de baixa renda | −1,1 pp | América do Norte Rural, MEA, APAC selecionado | Médio prazo |

| Cenário regulatório e de licenciamento global fragmentado | −0,9 pp | Serviços transfronteiriços, especialmente caminhos UE-para-APAC | Médio prazo |

| Políticas de reembolso de telessaúde persistentemente inconsistentes | −1,2 pp | Medicare dos Estados Unidos, seguradoras privadas de mercados emergentes | Curto prazo |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de Cibersegurança Ameaçando Crescimento do Mercado

Riscos aumentados de privacidade de dados e cibersegurança estão emergindo como uma barreira significativa à adoção de telemedicina, corroendo a confiança das partes interessadas e aumentando custos de conformidade. Organizações de saúde experimentaram um declínio de 77% na segurança de reputação do Protocolo de Internet, expondo-as a malware e ataques de phishing, segundo um artigo publicado pela PureDome em janeiro de 2024. A expansão de dispositivos médicos conectados introduz vulnerabilidades adicionais, com órgãos fiscalizadores instando melhor coordenação entre a Food and Drug Administration dos Estados Unidos e agências de cibersegurança para abordar software desatualizado, segundo um artigo do Axios de janeiro de 2024. Provedores agora alocam porções maiores dos orçamentos de saúde digital para criptografia e segurança de endpoint, elevando o custo total de propriedade. Clínicas menores frequentemente adiam atualizações de plataforma devido a essas despesas, desacelerando a penetração do mercado de telemedicina em áreas carentes. Líderes da indústria que incorporam protocolos avançados de detecção de ameaças se diferenciam durante a seleção de fornecedores, ilustrando como a proeza de segurança está evoluindo para um critério de compra decisivo em toda a indústria de Telemedicina.

Divisão Digital Limitando Acesso Equitativo

Lacunas de alfabetização digital e infraestrutura entre populações rurais, idosas e de baixa renda representam desafios sérios para a adoção equitativa de telemedicina. Apesar do crescimento da telessaúde, 34 milhões de americanos ainda carecem de serviço de banda larga adequado, com mais de 22% dos residentes rurais sem a conectividade necessária para consultas por vídeo, segundo uma folha informativa da American Hospital Association[4]American Hospital Association, "Fact Sheet: Telehealth," American Hospital Association, aha.org, publicada em abril de 2025. Disparidades de utilização persistem, com 30% dos usuários de telemedicina dependendo apenas de serviços somente de áudio, frequentemente porque são não segurados ou mais velhos, segundo um artigo do Journal of JAMA Network Open de março de 2024. Essas lacunas ameaçam criar um sistema de duas camadas no qual a telemedicina avançada permanece inacessível para populações vulneráveis. Sistemas de saúde pilotaram quiosques comunitários e planos de dados subsidiados, mas a adoção permanece desigual devido à falta de familiaridade tecnológica. Formuladores de políticas explorando subsídios de banda larga e programas de voucher de dispositivos reconhecem que o acesso equitativo sustenta objetivos de saúde pública e sustentabilidade do tamanho do mercado de telemedicina a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo: mSaúde Rompe Modelos Tradicionais de Telemedicina

Tele-hospitais detiveram 41,3% da participação do mercado de Telemedicina em 2024, enquanto mSaúde está projetado para expandir a um CAGR de 23,5% até 2030, superando tele-hospitais e tele-residências tradicionais. Consumidores cada vez mais integram vestíveis que monitoram frequência cardíaca, padrões de sono e níveis de oxigênio no sangue em rotinas de saúde diárias, gerando fluxos de dados contínuos que enriquecem painéis clínicos. Esta mudança move a saúde de interação episódica para gestão de estilo de vida contínua, uma tendência que ressoa com demografias nativas digitais. Provedores aproveitam dados de mSaúde para estratificação de saúde populacional, permitindo alcance mais precoce para coortes de alto risco. Em mercados emergentes, estratégias móvel-primeiro ajudam sistemas de saúde a superar restrições de infraestrutura, demonstrando a influência descomunal da mSaúde na expansão da indústria de telemedicina. À medida que mais dispositivos ganham autorização regulatória para uso médico, a interoperabilidade com registros eletrônicos de saúde melhora, reforçando a contribuição da mSaúde para a participação do mercado de telemedicina.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: Telepsiquiatria Lidera Crescimento do Segmento de Serviços

Serviços controlam aproximadamente 66,2% da participação do mercado de telemedicina em 2024, com telepsiquiatria esperada para crescer a um CAGR de 28,2% até 2030. O boom da saúde mental e a adequação da entrega virtual explicam o momento, já que exames físicos são menos centrais para avaliação psiquiátrica. A aquisição da Amwell Psychiatric Care pela Avel eCare em janeiro de 2025 sublinha consolidação visando cobertura nacional. Saúde comportamental já responde por 57% das consultas ambulatoriais conduzidas via telemedicina, ilustrando preferência do paciente por sessões virtuais. Pagadores cada vez mais cobrem telepsiquiatria com paridade, fornecendo estabilidade financeira aos provedores e encorajando investimento contínuo em plataformas. A expansão da telepsiquiatria, portanto, se destaca como um grande impulsionador do crescimento geral do tamanho do mercado de Telemedicina.

Por Modo de Entrega: Soluções Baseadas na Web Ganhando Momento

O tamanho do mercado de telemedicina em entrega baseada na web está previsto para subir a um CAGR de 27,9%, refletindo uma mudança para longe de software de nuvem proprietário. Portais acessíveis por navegador eliminam dores de cabeça de instalação, aumentando retenção de usuários de primeira vez e reduzindo custos de help-desk. Provedores incorporam widgets de vídeo seguro diretamente em portais de pacientes, criando uma jornada sem costura desde agendamento até documentação. Padrões como FHIR simplificam troca de dados, permitindo interoperabilidade eficiente com registros eletrônicos de saúde sem middleware extenso. Fornecedores aprimoram usabilidade adicionando verificadores de sintomas de IA e tradução em tempo real, expandindo alcance demográfico e melhorando pontuações de satisfação. Consequentemente, soluções baseadas na web estão posicionadas para capturar participação incremental do mercado de Telemedicina durante o horizonte de previsão.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Implantação: Monitoramento Remoto Transforma Entrega de Cuidado

Monitoramento remoto de pacientes está projetado para expandir a um CAGR de 31,4% entre 2025 e 2030, apesar do vídeo em tempo real reter 48,5% da participação do mercado de telemedicina em 2024. Avanços em biosensores vestíveis e processamento de borda permitem captura contínua de dados cardiovasculares, endócrinos e respiratórios com precisão de grau médico. Um estudo da Universidade de Hong Kong em outubro de 2025 mostrou transistores eletroquímicos orgânicos que processam sinais no sensor, reduzindo latência e consumo de energia. Análises preditivas incorporadas em plataformas RPM alertam clínicos para mudanças fisiológicas sutis, permitindo ajustes de terapia que antecipam admissões hospitalares. Hospitais implantando RPM relatam reduções no tempo de permanência para pacientes com doenças crônicas, confirmando eficiências operacionais que impulsionam investimento contínuo. À medida que pagadores expandem reembolso para kits de dispositivos e serviços de monitoramento, RPM está definido para reforçar seu papel estratégico dentro da indústria de Telemedicina.

Por Usuário Final: Modelos Direto ao Consumidor Aceleram Crescimento

Serviços diretos ao consumidor-paciente estão previstos para crescer a um CAGR de 29,1%, desafiando os 54,2% de participação de mercado detidos por provedores de saúde em 2024. Millennials e Gen Z valorizam cuidado sob demanda, com 74% preferindo telessaúde sobre consultas presenciais, segundo um artigo da Dialog Health em fevereiro de 2023. Associações baseadas em assinatura agrupam cuidado primário, farmácia e coaching de bem-estar, espelhando expectativas do consumidor moldadas por serviços de streaming. Redes provedoras tradicionais contra-atacam com white-labeling de clínicas virtuais para manter lealdade do paciente, exibindo convergência competitiva. Preços transparentes e agendamento instantâneo dão às plataformas D2C uma vantagem de marca, redistribuindo volume de consultas através de provedores de nicho. Esta evolução centrada no consumidor está remodelando dinâmicas de participação do mercado de Telemedicina em favor de entrantes ágeis de estilo varejo.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise de Geografia

Por Geografia: América do Norte Lidera o Mercado

América do Norte lidera a participação do mercado global de Telemedicina com 37,8% em 2024, apoiada por infraestrutura robusta de banda larga e políticas favoráveis de reembolso. Em outubro de 2024, quarenta e três estados e o Distrito de Columbia haviam promulgado leis de seguro privado de telessaúde, com quarenta e um estados exigindo paridade de cobertura, segundo a Conferência Nacional de Legislaturas Estaduais. Embora flexibilidades-chave de telessaúde do Medicare sejam apenas estendidas até março de 2025, seguradoras privadas continuam conectando benefícios virtuais-primeiro em contratos. Centros médicos acadêmicos spin off inovações de telessaúde em empreendimentos comerciais, adicionando vigor empreendedor. Compactos de licenciamento inter-estaduais expandem disponibilidade de clínicos através de regiões, reforçando a liderança do tamanho do mercado de Telemedicina da América do Norte.

Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR projetado de 19,6%, impulsionado por crescente investimento em saúde, penetração de smartphones e iniciativas governamentais de apoio. O programa eSanjeevani da Índia demonstra colaboração público-privada escalável, operando dois modelos-provedor-para-provedor e paciente-para-médico-para ampliar acesso rural, segundo o Centro para Inovação Global em Saúde Digital, publicado em julho de 2024. Capital privado flui para start-ups de hospital-em-casa e chatbots de triagem baseados em IA, sinalizando crença do investidor em cuidado descentralizado. Suporte multilíngue e protocolos de vídeo de baixa largura de banda abordam diversidade cultural e infraestrutural, garantindo implantação escalável através de geografias diversas. A proliferação rápida de serviços de saúde digital posiciona a Ásia para ganhar participação do mercado de Telemedicina às custas de regiões maduras de movimento mais lento.

Europa exibe crescimento estável, apoiado por sistemas de saúde universais e uma estrutura regulatória forte. A iniciativa de telemedicina Nouvelle-Aquitaine da França, que equipou 78% das casas de repouso com capacidades de telessaúde, fomenta colaboração entre estabelecimentos e demonstra modelos de implantação inovadores da região. O Regulamento Geral de Proteção de Dados impõe regras rigorosas de manuseio de dados, aumentando custos de conformidade mas aprimorando confiança do paciente. O Espaço Europeu de Dados de Saúde visa harmonizar protocolos de interoperabilidade através de estados membros, simplificando certificação para fornecedores de telessaúde. Esses alinhamentos regulatórios criam condições previsíveis que atraem investimento e estabilizam expansão do tamanho do mercado de Telemedicina no continente.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Cenário Competitivo

A indústria de Telemedicina mostra concentração moderada, com provedores estabelecidos, empresas especializadas de telessaúde e gigantes de tecnologia competindo por participação do mercado de Telemedicina. Fusões e aquisições focam em nichos de alto crescimento como gestão de cuidado crônico e saúde mental. As aquisições e parcerias da Teladoc Health ilustram a tendência de consolidação visando integrar diagnósticos, monitoramento e serviços especializados em plataformas unificadas. Empresas de big tech entram no espaço, aproveitando infraestrutura de nuvem e ecossistemas do consumidor, elevando expectativas de experiência do usuário. Sistemas de saúde pesam sofisticação de análise de dados e amplitude de rede durante seleção de plataforma, moldando distribuição futura de participação do mercado de Telemedicina.

Oportunidades de espaço branco permanecem em subespecialidades pediátricas, serviços concordantes de idioma para comunidades migrantes e cumprimento de telefarmácia de substâncias controladas. Start-ups focadas abordam esses nichos com interfaces culturalmente adaptadas e redes especializadas de clínicos, frequentemente atraindo apoio de investidores para diferenciação defensável. Jogadores incumbentes contra-atacam modularizando suítes de produtos para servir fluxos de trabalho especializados sem perder vantagens de escala. A competição iterativa resultante acelera ciclos de inovação, gradualmente elevando a linha de base de desempenho através da indústria de Telemedicina e influenciando a realocação de segmentos de tamanho do mercado de Telemedicina.

Inteligência artificial e cibersegurança estão emergindo como diferenciadores competitivos pivotais. Hospitais usando motores de triagem aprimorados por IA relatam melhorias de precisão diagnóstica acima de 95% e tempos de admissão mais curtos, segundo um artigo da Bask Health em novembro de 2025, destacando o papel crescente da IA. Plataformas seguras reduzem risco de violação e exposição a litígio, alinhando-se com comitês de aquisição aversos ao risco. Empregadores multinacionais buscam plataformas que atendem regras de soberania de dados através de jurisdições, empurrando fornecedores a garantir múltiplas certificações. A interação de capacidades técnicas, alinhamento regulatório e experiência do usuário solidifica reputação de marca, garantindo que provedores com pipelines robustos de P&D continuem a capturar participação descomunal do mercado de Telemedicina.

Líderes da Indústria de Telemedicina

-

Teladoc Health Inc.

-

Koninklijke Philips N.V.

-

Amwell (American Well)

-

Cerner (Oracle Health)

-

MDLive (Evernorth)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: Teladoc Health adquiriu Catapult Health por USD 65 milhões, visando fortalecer sua estratégia de cuidado integrado. Ao aproveitar testes diagnósticos em casa e suporte clínico da Catapult, Teladoc busca elevar resultados de saúde.

- Janeiro de 2025: Teladoc Health forjou uma parceria com Amazon, permitindo que clientes elegíveis se inscrevam em seus programas cardiometabólicos via Conector de Benefícios de Saúde da Amazon. Esta colaboração está posicionada para aprimorar acesso ao cuidado para pacientes com doenças crônicas.

- Janeiro de 2025: Transcarent fez manchetes com sua aquisição de USD 621 milhões da Accolade, estabelecendo o cenário para uma plataforma holística de saúde. O movimento é projetado para amplificar acesso a cuidado de qualidade, impulsionado por serviços dirigidos por IA.

- Janeiro de 2025: Avel eCare expandiu seu alcance adquirindo Amwell Psychiatric Care. Em resposta à demanda crescente por cuidado de saúde mental, Avel eCare agora oferece serviços de saúde comportamental através de 46 estados.

- Dezembro de 2024: Avel eCare fortaleceu sua suíte de telemedicina adquirindo Hospital Pharmacy Management, ampliando seus serviços de telefarmácia.

Escopo do Relatório Global do Mercado de Telemedicina

Telessaúde é a entrega remota de serviços de saúde, como consultas por telecomunicação ou teleconferência, e permite que profissionais de saúde avaliem, diagnostiquem e tratem pacientes. Conforme o escopo deste relatório, o mercado de telemedicina é segmentado Por Tipo (Tele-hospitais, Tele-residências e mSaúde), Componente (Produtos e Serviços), Modo de Entrega (Entrega Local e Entrega Baseada em Nuvem) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório da indústria de telessaúde também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes através das principais regiões, globalmente. O relatório oferece o valor (em milhões USD) para os segmentos acima.

| Tele-hospitais |

| Tele-residências |

| mSaúde (Saúde Móvel) |

| Produtos | Hardware |

| Software | |

| Outros Produtos | |

| Serviços | Telepatologia |

| Telecardiologia | |

| Teleradiologia | |

| Teledermatologia | |

| Telepsiquiatria | |

| Tele-AVC | |

| Tele-UTI | |

| Outros Serviços |

| Entrega Local |

| Entrega Baseada em Nuvem |

| Entrega Baseada na Web |

| Tempo Real (Síncrono) |

| Armazenar-e-Encaminhar (Assíncrono) |

| Monitoramento Remoto de Pacientes |

| Provedores (Hospitais & Clínicas) |

| Pagadores |

| Pacientes (Direto ao Consumidor) |

| Grupos Empregadores & Agências Governamentais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo | Tele-hospitais | |

| Tele-residências | ||

| mSaúde (Saúde Móvel) | ||

| Por Componente | Produtos | Hardware |

| Software | ||

| Outros Produtos | ||

| Serviços | Telepatologia | |

| Telecardiologia | ||

| Teleradiologia | ||

| Teledermatologia | ||

| Telepsiquiatria | ||

| Tele-AVC | ||

| Tele-UTI | ||

| Outros Serviços | ||

| Por Modo de Entrega | Entrega Local | |

| Entrega Baseada em Nuvem | ||

| Entrega Baseada na Web | ||

| Por Modelo de Implantação | Tempo Real (Síncrono) | |

| Armazenar-e-Encaminhar (Assíncrono) | ||

| Monitoramento Remoto de Pacientes | ||

| Por Usuário Final | Provedores (Hospitais & Clínicas) | |

| Pagadores | ||

| Pacientes (Direto ao Consumidor) | ||

| Grupos Empregadores & Agências Governamentais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

ABC

ABC

ABC

ABC

ABC

ABC

ABC

ABC

Página atualizada pela última vez em: