Tamanho e Participação do Mercado de Telemedicina na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

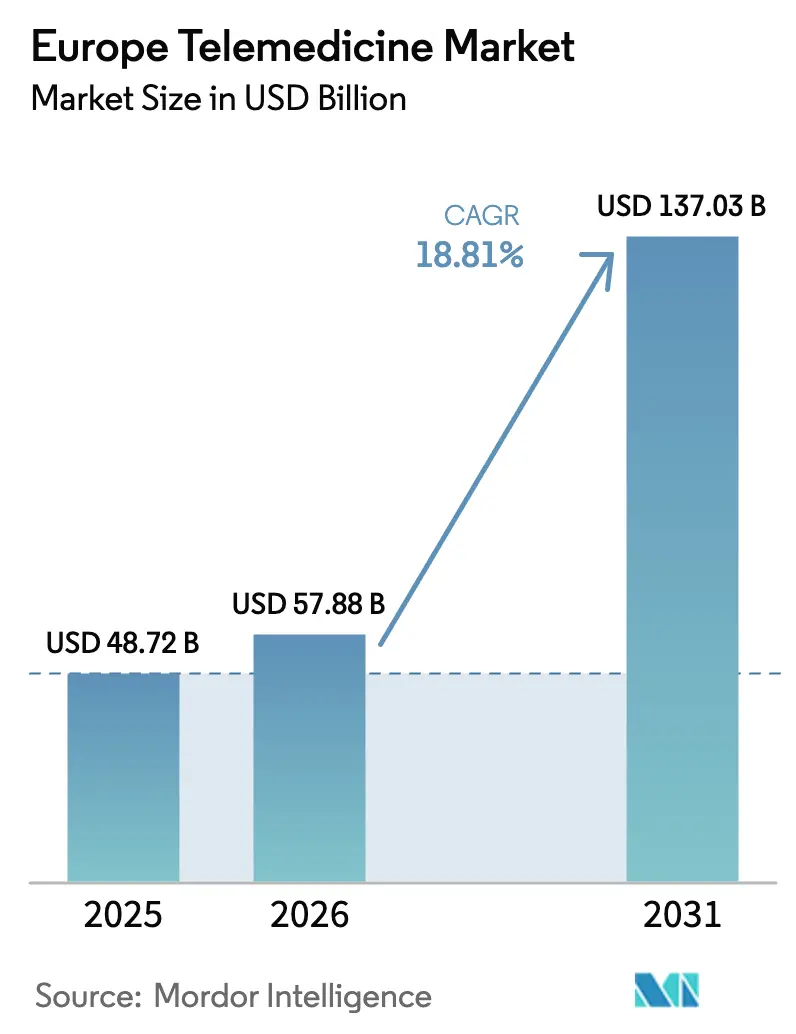

| Tamanho do mercado no ano base (2025) | 48.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 57.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 137.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.81% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Telemedicina na Europa por Mordor Intelligence

O tamanho do Mercado de Telemedicina na Europa foi avaliado em USD 48,72 bilhões em 2025 e estima-se que cresça de USD 57,88 bilhões em 2026 para atingir USD 137,03 bilhões até 2031, a um CAGR de 18,81% durante o período de previsão (2026-2031).

O crescimento estrutural está ancorado no Regulamento do Espaço Europeu de Dados de Saúde, que exige o intercâmbio transfronteiriço de dados de saúde e favorece fornecedores com interoperabilidade comprovada. A remoção do limite de 30% de teleconsultas por vídeo na Alemanha em dezembro de 2023 desencadeou um aumento de 40% nas teleconsultas em seis meses, evidenciando como as regras de reembolso liberam a demanda latente. As implantações em nuvem estão se acelerando à medida que o 5G agora cobre 89% dos residentes da UE, permitindo que hospitais de médio porte evitem grandes investimentos iniciais em TI. Os equipamentos de telecuidado PSTN legados enfrentam aposentadoria forçada antes do encerramento do Reino Unido em janeiro de 2027, abrindo um ciclo de substituição de USD 1,02 bilhão. Enquanto isso, a cibersegurança continua sendo um risco primordial, pois 54% dos prestadores europeus relataram ataques de ransomware em 2024.

Principais Conclusões do Relatório

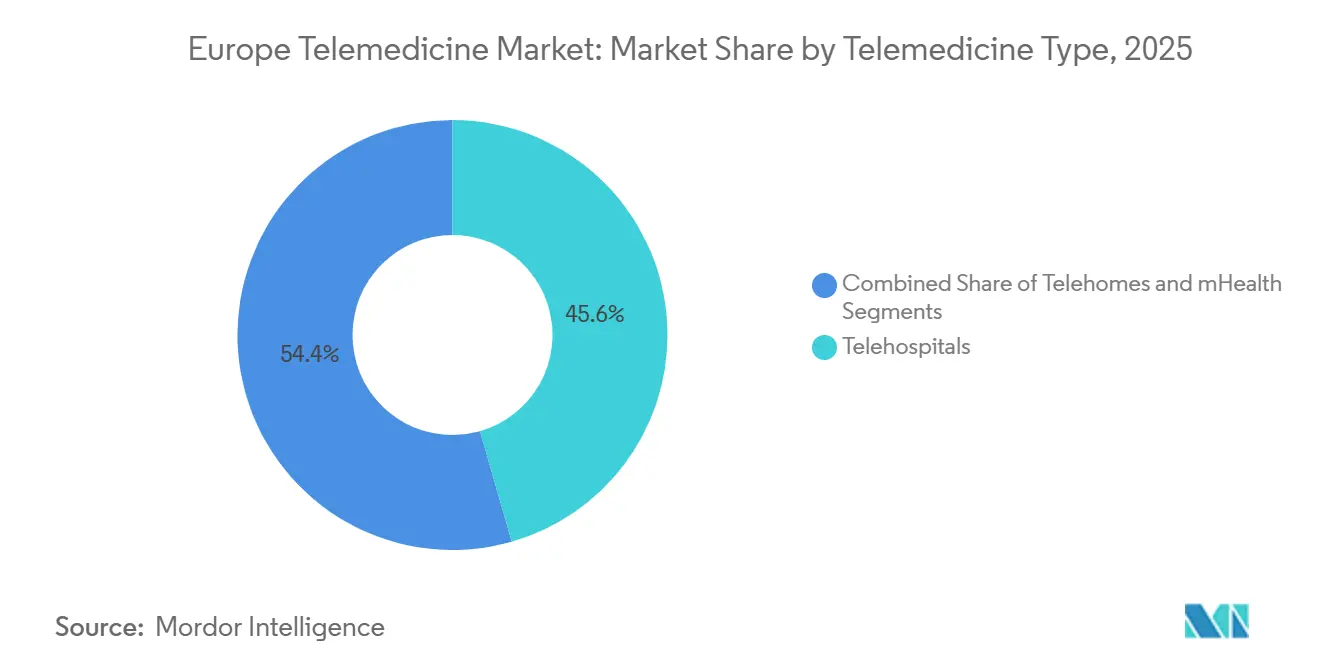

- Por tipo de telemedicina, os tele-hospitais lideraram com 45,56% de participação na receita em 2025, enquanto os tele-domicílios devem se expandir a um CAGR de 19,25% até 2031.

- Por componente, os serviços representaram 65,53% do tamanho do mercado de telemedicina na Europa em 2025, enquanto os produtos avançam a um CAGR de 20,85% até 2031.

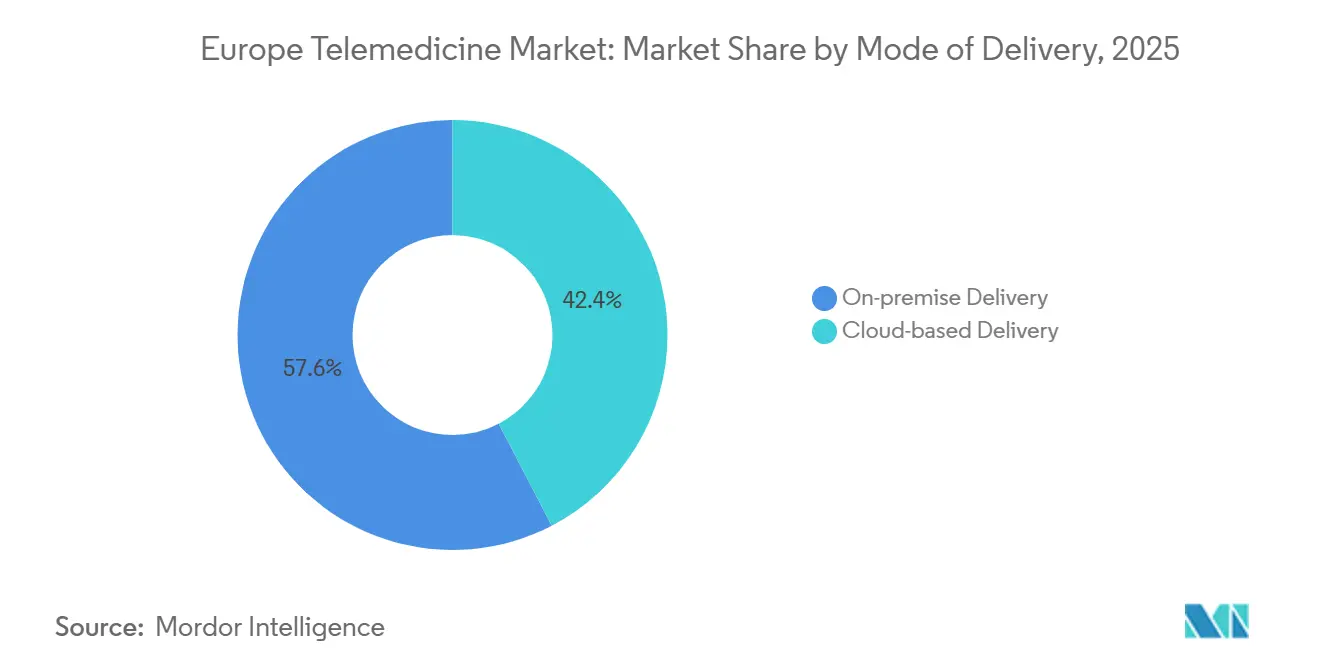

- Por modo de entrega, os sistemas locais detinham 57,63% de participação em 2025 e as soluções em nuvem estão crescendo a um CAGR de 19,87% até 2031.

- Por usuário final, os hospitais capturaram 52,13% de participação do tamanho do mercado de telemedicina na Europa em 2025; os ambientes de cuidados domiciliares registram o maior CAGR de 22,7% no período.

- Por geografia, a Alemanha deteve 25,13% de participação de mercado em 2025, enquanto a Espanha registra o CAGR mais rápido de 19,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Telemedicina na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do monitoramento remoto de pacientes | +4.2% | Alemanha, Reino Unido, França, Países Nórdicos | Médio prazo (2-4 anos) |

| Crescente carga de doenças crônicas | +3.8% | UE-27, especialmente Alemanha, Itália, Espanha | Longo prazo (≥ 4 anos) |

| Reformas de reembolso governamental para saúde digital | +3.5% | Alemanha, França, Espanha, Países Baixos | Curto prazo (≤ 2 anos) |

| Expansão da conectividade 5G e fibra óptica | +2.9% | UE-27 urbana; lacunas na Europa Oriental rural | Médio prazo (2-4 anos) |

| Aquisição hospitalar transfronteiriça baseada em valor | +2.1% | Dinamarca, Suécia, Países Baixos | Longo prazo (≥ 4 anos) |

| APIs de triagem por IA pan-europeias integradas aos nós nacionais de prontuário eletrônico de saúde | +2.4% | UE-27 sob mandato do Espaço Europeu de Dados de Saúde | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Monitoramento Remoto de Pacientes

O monitoramento remoto converte encontros episódicos em fluxos contínuos de dados, permitindo que os clínicos intervenham antes da descompensação e reduzam as visitas de emergência. A remoção do limite na Alemanha demonstrou que o reembolso, e não a preferência, limitava a adoção, e a lei de teleconsulta da Noruega reduziu os atrasos na atenção primária em 18%. Biossensores vestíveis transmitem dados de glicose, pressão arterial e eletrocardiograma, permitindo que especialistas gerenciem o triplo da carga de pacientes de forma assíncrona. Um estudo europeu de insuficiência cardíaca de 2024 constatou 25% menos reinternações em 30 dias, economizando EUR 3.200 por paciente anualmente. Os programas remotos, portanto, ancoram o crescimento da demanda no mercado de telemedicina na Europa.

Crescente Carga de Doenças Crônicas

As condições crônicas impulsionam 70% dos gastos europeus com saúde, mas apenas 30% dos pacientes recebem monitoramento no nível das diretrizes clínicas devido a limitações de capacidade. A telemedicina permite que endocrinologistas revisem dados contínuos de glicose remotamente, substituindo consultas trimestrais em clínicas. Cada deslocamento de 1% do atendimento presencial para o acompanhamento virtual de doenças crônicas economiza EUR 2,1 bilhões anualmente em todo o bloco. A demanda por saúde mental espelha essa tendência; a plataforma eMeistring da Noruega atendeu 40.000 usuários em 2024 a 60% do custo presencial. Essas economias reforçam a expansão sustentada do mercado de telemedicina na Europa.

Reformas de Reembolso Governamental para Saúde Digital

Oito dos nove mercados da UE estudados reembolsam serviços digitais. O caminho DiGA da Alemanha aprovou 54 aplicativos com preços negociados, comprovando que tarifas claras estimulam a adoção. O programa Ségur da França alocou EUR 2 bilhões para a digitalização hospitalar. A Espanha paga 85% das taxas de consulta presencial para teleconsultas, enquanto o Reino Unido tem como meta 30% de pacientes ambulatoriais virtuais até 2028. O alinhamento de políticas continua a amplificar o crescimento no mercado de telemedicina na Europa.

Expansão da Conectividade 5G e Fibra Óptica

A Europa conta com 460.000 estações base 5G, fornecendo a largura de banda necessária para teleconsultas em alta definição e transferências de imagens de telerradiologia em menos de quatro horas. A penetração de fibra óptica supera 50% em 12 estados-membros, viabilizando programas de tele-UTI domiciliares. O lançamento de fibra completa do Reino Unido apoia a migração de dispositivos PSTN analógicos, essencial antes do encerramento em 2027. Nós de borda em 23 hospitais processam IA localmente enquanto cumprem as regras de residência do RGPD. O progresso na conectividade amplia a base endereçável para o mercado de telemedicina na Europa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade jurídica e de reembolso | −1.8% | UE-27, elevada nos estados do Sul e do Leste | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados impulsionadas pelo RGPD | −1.5% | UE-27; Alemanha e França as mais rigorosas | Médio prazo (2-4 anos) |

| Encerramento do PSTN com risco para hardware de telecuidado legado | −1.2% | Reino Unido, Alemanha, Países Baixos | Curto prazo (≤ 2 anos) |

| Fadiga digital dos clínicos reduzindo a retenção pós-COVID | −0.9% | Alemanha, Reino Unido, França | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade Jurídica e de Reembolso

Vinte e sete regimes distintos de licenciamento e faturamento elevam os custos de conformidade que dificultam a entrada de participantes menores, mantendo a adoção na Polônia em 3% das consultas. O atendimento transfronteiriço ainda exige licenciamento em múltiplos países, apesar da interoperabilidade do Espaço Europeu de Dados de Saúde. As regras de responsabilidade variam, inflacionando os prêmios de seguro em até 50% para operadores multijurisdicionais. As taxas de teleconsulta variam de EUR 15 na Espanha a EUR 45 na Alemanha, exigindo mecanismos de precificação granulares. As tentativas da UE de harmonizar os códigos permanecem em comissão, pesando sobre o mercado de telemedicina na Europa.

Preocupações com Privacidade de Dados Impulsionadas pelo RGPD

A decisão do Tribunal de Justiça da União Europeia de 2024 ampliou o conceito de "dados de saúde" para incluir pedidos de farmácia, expondo plataformas a multas de EUR 20 milhões por violações[1]Tribunal de Justiça da União Europeia, "Processo C-252/21," curia.europa.eu. Dezoito fornecedores saíram da Europa desde 2023 devido aos custos de conformidade. A Alemanha exige hospedagem em território nacional; a França permite armazenamento na UE com salvaguardas, obrigando centros de dados em múltiplos locais. Os objetivos de interoperabilidade colidem com os poderes de veto nacionais sobre exportações. Incidentes frequentes de ransomware corroem a confiança, moderando o crescimento no mercado de telemedicina na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Telemedicina: Hospitais Ancoram, Domicílios Aceleram

Os tele-hospitais representaram 45,56% da participação do mercado de telemedicina na Europa em 2025, com fluxos de trabalho de UTI e radiologia justificando câmeras dedicadas e redes seguras. A supervisão remota de intensivistas reduziu a mortalidade hospitalar em 15% naquele ano. Os tele-domicílios, embora menores, superarão o mercado de telemedicina na Europa a um CAGR de 19,25% até 2031, à medida que os dispositivos vestíveis apoiam a vigilância contínua de cuidados crônicos. Mandatos nacionais para reduzir o uso de leitos, como o fundo de monitoramento domiciliar de EUR 400 milhões da França, aceleram a adoção[2]Ministério da Saúde da França, "Ségur du numérique en santé," solidarites-sante.gouv.fr .

Projetos-piloto de hospital domiciliar em 42 instalações já demonstram resultados equivalentes a um custo 30% menor, impulsionando o momentum político. Os aplicativos de saúde móvel aproveitam a ubiquidade dos smartphones, mas ainda buscam modelos de receita viáveis. O aplicativo do Serviço Nacional de Saúde atingiu 35 milhões de usuários em 2024, conferindo escala aos governos, mas restringindo a inovação. O recurso de licença médica por teleconsulta da Noruega economizou EUR 25 milhões em produtividade. A convergência entre ambientes irá borrar as categorias, apoiando o crescimento diversificado no mercado de telemedicina na Europa.

Por Componente: Serviços Dominam, Produtos Avançam

Os serviços detinham 65,53% do tamanho do mercado de telemedicina na Europa em 2025, liderados por telerradiologia, telepsiquiatria e teleconsultas de tele-UTI. A assistência de imagem por IA reduziu o tempo do radiologista por exame em quase metade na Noruega. Os volumes de telepsiquiatria permanecem elevados, com o eMeistring oferecendo terapia cognitivo-comportamental a 60% dos custos tradicionais.

Os produtos - hardware, software e conectividade - crescerão a um CAGR de 20,85% à medida que o encerramento do PSTN impulsiona a renovação de dispositivos. Kits de monitoramento remoto e estetoscópios com IA integram assinaturas de software a EUR 50-150 por clínico mensalmente. As câmeras de smartphones agora atendem aos padrões de resolução em dermatologia, reduzindo os preços de hardware em 70%. A integração de análises preditivas nos dispositivos diferencia as ofertas e sustenta a expansão de longo prazo do mercado de telemedicina na Europa.

Por Modo de Entrega: Nuvem Avança sobre Instalações Locais

As implantações locais detinham 57,63% de participação em 2025, favorecidas por grandes sistemas que cumprem mandatos de residência de dados, como a regra do Escritório Federal de Segurança da Informação da Alemanha. No entanto, as soluções em nuvem crescerão a um CAGR de 19,87% à medida que prestadores de médio porte buscam elasticidade e menor despesa de capital. A Doctolib processou 90 milhões de consultas em uma nuvem hospedada na França em 2024, validando as economias de escala.

Os modelos híbridos retêm dados localmente enquanto transmitem vídeo e análises da nuvem, equilibrando conformidade e desempenho. A interoperabilidade do Espaço Europeu de Dados de Saúde favorece conectores de nuvem compartilhados em detrimento de construções de interfaces personalizadas, melhorando o tempo de comercialização. Servidores de borda em 23 hospitais já executam inferência de IA com latência inferior a 100 ms, ilustrando a arquitetura que provavelmente dominará o mercado de telemedicina na Europa.

Por Usuário Final: Hospitais Lideram, Domicílios Superam

Os hospitais detinham 52,13% de participação do tamanho do mercado de telemedicina na Europa em 2025, aproveitando economias em múltiplos departamentos. As tarifas do Serviço Nacional de Saúde agora recompensam 30% de pacientes ambulatoriais virtuais até 2028. No entanto, os ambientes de cuidados domiciliares crescerão mais rapidamente a um CAGR de 22,7%, viabilizados pelo monitoramento remoto cardíaco, pulmonar e diabético que reduziu as reinternações em 30 dias em 25%.

Os pagadores recompensam a inscrição, oferecendo descontos de prêmio de 5-10%, e a Espanha compromete EUR 1,5 bilhão para infraestrutura domiciliar. Os ensaios clínicos descentralizados compartilham pilhas tecnológicas, estimulando a escala dos fornecedores. Os programas de hospital domiciliar demonstram resultados equivalentes aos de internação a um custo 30% menor, garantindo penetração sustentada dos modelos domiciliares no mercado de telemedicina na Europa.

Análise Geográfica

A Alemanha liderou o mercado de telemedicina na Europa com 25,13% de participação em 2025, graças ao reembolso DiGA, às prescrições eletrônicas e aos surtos de teleconsultas após a remoção do limite. As rígidas regras de residência de dados elevam os custos de hospedagem, mas sustentam a demanda local de TI. O Reino Unido ocupa o segundo lugar, apoiado por 35 milhões de usuários do aplicativo do Serviço Nacional de Saúde e infraestrutura digital aprimorada, mas enfrenta riscos de migração de hardware PSTN. A França se beneficia dos efeitos de rede da Doctolib que consolidam a fidelidade dos usuários.

A Espanha está posicionada para um CAGR de 19,81%, o dobro da média do bloco, pois as teleconsultas já superam um quarto das consultas e EUR 1,5 bilhão financia a integração digital. O Plano Nacional de Recuperação e Resiliência da Itália reserva EUR 1,7 bilhão para saúde digital rural, prometendo momentum de recuperação. As nações nórdicas mantêm as pontuações de maturidade mais elevadas, enquanto a Europa Oriental fica para trás em financiamento e reembolso. Os registros eletrônicos quase universais da Estônia apresentam modelos escaláveis para pequenos estados. Os editais baseados em resultados da Dinamarca exigem reduções de 15% nas reinternações, moldando as aquisições.

O Espaço Europeu de Dados de Saúde forçará a convergência até 2029, mas as diferenças linguísticas ainda reduzem a satisfação em 22% nas teleconsultas entre idiomas diferentes, limitando a telemedicina transfronteiriça a regiões bilíngues. No geral, as disparidades geográficas apresentam tanto riscos quanto oportunidades no mercado de telemedicina na Europa.

Panorama regulatório

A regulamentação da telemedicina na Europa está sendo moldada pelo arcabouço do Espaço Europeu de Dados de Saúde (EHDS) e pelas regras nacionais de reembolso e licenciamento. O Regulamento (UE) 2025/327 entrou em vigor em março de 2025, estabelecendo uma orientação em nível de UE para a movimentação transfronteiriça de dados eletrônicos de saúde e elevando o padrão de interoperabilidade e troca segura em fluxos de trabalho que sustentam teleconsultas, monitoramento remoto e prescrições eletrônicas.

A governança de implementação avançou em abril de 2026 com o Regulamento de Execução (UE) 2026/771 da Comissão, que estabelece o Conselho do EHDS para coordenar a aplicação e as especificações técnicas. O cronograma do EHDS introduz pontos concretos de pressão de conformidade para provedores e fornecedores, incluindo a participação obrigatória no MyHealth@EU até 2029 para os Estados-Membros e expectativas de conformidade para sistemas de EHR em torno de interoperabilidade, registro e segurança, além da contínua aplicação do GDPR, que eleva os requisitos de proteção de dados e resposta a violações nas operações de telemedicina.

Cenário Competitivo

Nenhuma empresa detém uma participação significativa, deixando o mercado moderadamente fragmentado, mas os efeitos de rede aceleram a consolidação. As 90 milhões de consultas da Doctolib exibem dinâmicas de vencedor que leva a maior parte. As grandes empresas de tecnologia médica - Philips, Medtronic e IBM - agrupam a telemedicina com dispositivos existentes, vinculando os clientes a contratos plurianuais[3]Koninklijke Philips N.V., "Apresentação para Investidores 2025," philips.com. As empresas especializadas enfrentam dificuldades à medida que a paridade de taxas corrói as margens; 18 saíram desde 2023.

Nichos especializados, como doenças raras e saúde mental, oferecem crescimento em espaços inexplorados. As patentes de triagem por IA cresceram 35% ano a ano, sinalizando a convergência de hardware e software. O Espaço Europeu de Dados de Saúde irá comoditizar as funções de vídeo, deslocando a concorrência para análises preditivas e contratos baseados em resultados. Os riscos persistentes de ransomware, com 71% das violações perturbando o atendimento, elevam a segurança como fator diferenciador. No geral, a intensidade competitiva permanece elevada à medida que o mercado de telemedicina na Europa evolui em direção a ecossistemas de plataformas.

Líderes do Setor de Telemedicina na Europa

IBM Corporation

Koninklijke Philips NV

Medtronic Plc

Veradigm LLC

AMD Global Telemedicine

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A implementação do EHDS cria espaço em branco de curto prazo para fornecedores capazes de operacionalizar interoperabilidade, identidade, consentimento, registro de auditoria e troca segura em fluxos de trabalho hospitalares e de assistência domiciliar. A transição de uma infraestrutura transfronteiriça voluntária para uma obrigatória (MyHealth@EU até 2029) e a implementação de ambientes europeus de testes digitais para conformidade de EHR direcionam as aquisições para plataformas capazes de documentar a conformidade com os requisitos essenciais. Ao mesmo tempo, a fragmentação nas definições nacionais, na responsabilidade legal e no reembolso sustenta a demanda por camadas de serviço orientadas à conformidade, incluindo lógica de faturamento multinacional, localização e modelos de processamento de dados prontos para contrato.

Programas de hospital em casa e monitoramento remoto proporcionam uma demanda concreta por pilhas de assistência virtual de nível agudo, incluindo dispositivos vestíveis multiparamétricos, supervisão de tele-UTI e triagem integrada aos nós de EHR. Os esforços de coordenação pan-regional também ampliam o pipeline de modelos de saúde digital implantáveis além dos mercados de adoção precoce, destacados pelo Memorando de Entendimento de junho de 2026 entre a OMS/Europa e a Healthcare Denmark para avançar a cooperação em saúde digital, dados e IA em toda a Região Europeia da OMS até junho de 2031. Isso reforça o papel de padrões compartilhados e manuais de implementação transferíveis para escalar capacidades de telemedicina em diversos sistemas de saúde.

Desenvolvimentos recentes do setor

- Maio de 2026: a Philips anunciou que foi selecionada como parte de um consórcio (incluindo a Cuviva e a Vingmed) sob um acordo de oito anos com a Region Stockholm para apoiar o atendimento de hospital em casa para até 15.000 pacientes anualmente. A adjudicação fortalece a implantação de assistência aguda virtual em larga escala na Europa e aumenta a demanda por monitoramento remoto integrado, fluxos de trabalho clínicos e troca de dados segura, que possam operar em diferentes ambientes de cuidado.

- Fevereiro de 2026: a Medtronic iniciou o lançamento comercial na região EMEA do sistema MiniMed Go Smart MDI com o sensor Simplera na Europa, conectando o manejo do diabetes a caminhos de cuidado mais conectados. A implementação apoia uma adoção mais ampla de cuidados crônicos habilitados por telemedicina, incorporando suporte à decisão baseado em dados na gestão rotineira dos pacientes fora da clínica.

- Março de 2025: a UniDoc Health Corp. concluiu a compra do software AGNES Connect e da propriedade intelectual relacionada da AMD Global Telemedicine. A transação consolida ativos de software de telessaúde sob um único proprietário e pode acelerar investimentos no roteiro de interoperabilidade e integração de plataformas para implantações empresariais de telemedicina.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado europeu de telemedicina refere-se a serviços clínicos remotos pagos e aos produtos habilitadores usados para avaliar, consultar, monitorar e tratar pacientes por meio de canais de telecomunicação e digitais em toda a Europa.

Exclusões de escopo: a prestação de cuidados puramente presenciais e a tecnologia da informação em saúde que não suporta fluxos de trabalho de cuidado remoto estão excluídas desta mensuração.

Visão geral da segmentação

- Por Tipo de Telemedicina

- Tele-hospitais

- Tele-domicílios

- Saúde Móvel

- Por Componente

- Produtos

- Hardware

- Software

- Outros Produtos

- Serviços

- Telepatologia

- Telecardiologia

- Telerradiologia

- Teledermatologia

- Telepsiquiatria

- Tele-UTI

- Produtos

- Por Modo de Entrega

- Entrega Local

- Entrega Baseada em Nuvem

- Por Usuário Final

- Hospitais e Clínicas

- Ambientes de Cuidados Domiciliares

- Pagadores e Seguradoras

- Outros (Organizações Não Governamentais, Programas Patrocinados pela Indústria Farmacêutica)

- Por País

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção de uma visão consistente da demanda, oferta e sinais de política em toda a Europa, já que a adoção da telemedicina pode se acelerar após mudanças no reembolso ou nas vias de cuidado. Analisamos publicações de saúde pública e saúde digital de fontes como a Organização Mundial da Saúde (Europa), a Comissão Europeia e as estatísticas de saúde da OCDE, e também verificamos as diretrizes de ministérios de saúde nacionais e reguladores em países maiores.

Para manter premissas realistas, fazemos verificações cruzadas de indicadores de uso e infraestrutura usando fontes como o Eurostat, periódicos revisados por pares sobre resultados de assistência virtual e atualizações de associações comerciais sobre saúde digital e monitoramento remoto. Relatórios de empresas, apresentações a investidores e imprensa confiável são usados para entender o mix de ofertas, a direção de preços e onde a receita está sendo reconhecida por geografia. Assinaturas pagas selecionadas são usadas apenas para acelerar a análise de dados financeiros e notícias de empresas, e para identificar atividade de patentes ligadas a plataformas e dispositivos de telemedicina. Essas referências são ilustrativas, e muitas outras fontes públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas Primárias e Pesquisas

As discussões primárias são usadas para testar o que efetivamente está sendo pago em cuidados remotos, e como o reembolso, as aquisições e os protocolos clínicos moldam volumes e preços. Conversamos com uma combinação de líderes do lado da prestação de serviços, responsáveis por programas de saúde digital, partes interessadas voltadas para pagadores e equipes de entrega de soluções em grandes mercados europeus. Após as conversas iniciais, realizamos verificações de acompanhamento quando os números pareciam inconsistentes, especialmente em relação ao que era contabilizado como serviço de telemedicina versus produtos habilitadores de suporte.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 19% | APAC: 41% |

| Nível médio: 48% | Líderes funcionais/de unidade: 40% | EMEA: 32% |

| Participantes menores: 21% | Gerentes: 41% | Américas: 27% |

Dimensionamento e Previsão de Mercado

O modelo é construído usando uma abordagem top-down, na qual o cuidado endereçável prestado remotamente é reconstruído a partir de sinais de atividade de saúde em nível de país, direção de reembolso dos pagadores e a parcela de consultas que migram para canais virtuais. Uma vez formado esse conjunto de demanda, ele é convertido em receita usando o mix de serviços típico e as faixas de preço verificadas durante as entrevistas.

Em seguida, corroboramos os totais com aproximações bottom-up seletivas, como a amostragem de volumes de redes de provedores, a verificação da divisão de receita entre plataformas e dispositivos, e o uso de ASP amostrados multiplicados por volumes de adoção em alguns países-âncora, antes de finalizar a consolidação regional. Os principais insumos incluem tendências de utilização de teleconsulta, penetração do monitoramento remoto de pacientes por condições crônicas, cobertura de reembolso em saúde digital, preferência de implantação em nuvem versus local, e restrições de pessoal hospitalar e de assistência domiciliar que impulsionam o uso de cuidados virtuais. As previsões são produzidas por meio de análise de cenários, já que os cronogramas de políticas e a expansão do reembolso podem avançar mais rápido ou mais devagar, e os pesos dos cenários são ajustados com base no consenso de especialistas. Onde métricas diretas por país estão ausentes, são aplicados proxies como curvas de adoção de países comparáveis e a cobertura de programas de cuidado virtual divulgada publicamente, que são revisados novamente com os respondentes quanto à razoabilidade.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de múltiplas verificações, incluindo a comparação da receita implícita por atendimento virtual com as faixas de preço reportadas, e a verificação das taxas de crescimento em relação a sinais independentes, como a expansão do reembolso e implementações por parte dos provedores. Valores discrepantes são investigados revisando as premissas de entrada, reconferindo o momento cambial e confirmando se uma métrica representa receita registrada ou serviços prestados. Antes da aprovação final, o modelo e as premissas escritas passam por uma revisão interna para que inconsistências sejam identificadas precocemente.

O relatório é atualizado em ciclo anual, e atualizações intermediárias são acionadas quando ocorrem mudanças materiais de política, decisões importantes de reembolso ou grandes choques de adoção nos principais mercados europeus. Pouco antes da entrega, realizamos uma revisão final para garantir que os indicadores publicamente disponíveis mais recentes e o feedback confirmado das entrevistas estejam refletidos.

Estimativa de Mercado da Mordor Intelligence para a Telemedicina Europeia em Comparação com Outras Estimativas Publicadas

É comum observar tamanhos de mercado diferentes para a telemedicina europeia porque as publicadoras nem sempre contabilizam os mesmos fluxos de receita, e seus anos-base e tratamento cambial podem diferir. A discrepância geralmente decorre de como a telessaúde é definida, da rapidez presumida na evolução dos preços e de as previsões refletirem um cenário-base ou um caminho de adoção mais agressivo.

Algumas estimativas agrupam a atividade mais ampla de telessaúde e mantêm o escopo mais próximo apenas da receita de componentes ou de uma lista de funções mais restrita. Na construção da Mordor Intelligence, contabilizamos tipos de telemedicina como telehospitais, teleresidências e mHealth, tanto em produtos quanto em serviços, e mantemos a geografia consistente entre os principais países e o restante da Europa, com premissas de mix respaldadas por entrevistas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 48,72 bilhões de USD (2025) | |

| Consultoria Global A | 24,76 bilhões de USD (2025) | Usa uma visão combinada de telessaúde e telemedicina com uma abordagem de segmentação diferente e configuração de ano-base distinta, o que pode subestimar os serviços especializados de telemedicina e a receita de produtos relacionados quando apenas funções ou componentes selecionados são enfatizados. |

| Editora do Setor B | 17,71 bilhões de USD (2024) | Ancora o mercado em uma base de receita de 2024 e se concentra na telessaúde por componentes amplos (hardware, software, serviços), o que pode alterar os totais se as definições de serviço, os ambientes de cuidado incluídos e o momento cambial diferirem. |

Em conjunto, a comparação mostra que o alinhamento de escopo e ano explica a maior parte da diferença, mais do que simples erros de cálculo. Quando os ambientes de cuidado incluídos, os tipos de serviço e as regras de reconhecimento de receita são claramente especificados e depois verificados com alguns sinais de demanda independentes, o número final se torna mais fácil de rastrear e reproduzir.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de telemedicina na Europa em 2026?

Está avaliado em USD 57,88 bilhões com uma perspectiva de CAGR de 18,81% até 2031.

Qual segmento cresce mais rapidamente até 2031?

Os ambientes de cuidados domiciliares lideram com um CAGR de 22,7% à medida que populações envelhecidas adotam o monitoramento remoto.

Por que a Espanha é a geografia de crescimento mais rápido?

A elevada penetração de teleconsultas somada a EUR 1,5 bilhão em financiamento governamental impulsionam um CAGR de 19,81%.

O que desencadeia o boom de substituição de produtos?

O encerramento do PSTN no Reino Unido em janeiro de 2027 exige que 1,8 milhão de dispositivos de telecuidado legados migrem para IP.

Como as regras da UE moldam o intercâmbio de dados?

O Regulamento UE 2025/327 exige APIs de triagem por IA em todos os nós nacionais de prontuário eletrônico de saúde até 2029, forçando a interoperabilidade.

Quais riscos de cibersegurança influenciam a adoção?

O ransomware atingiu 54% dos prestadores europeus em 2024, levando à notificação obrigatória de violações em 72 horas sob o RGPD.

Página atualizada pela última vez em: