Tamanho e Participação do Mercado de Medicina Esportiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

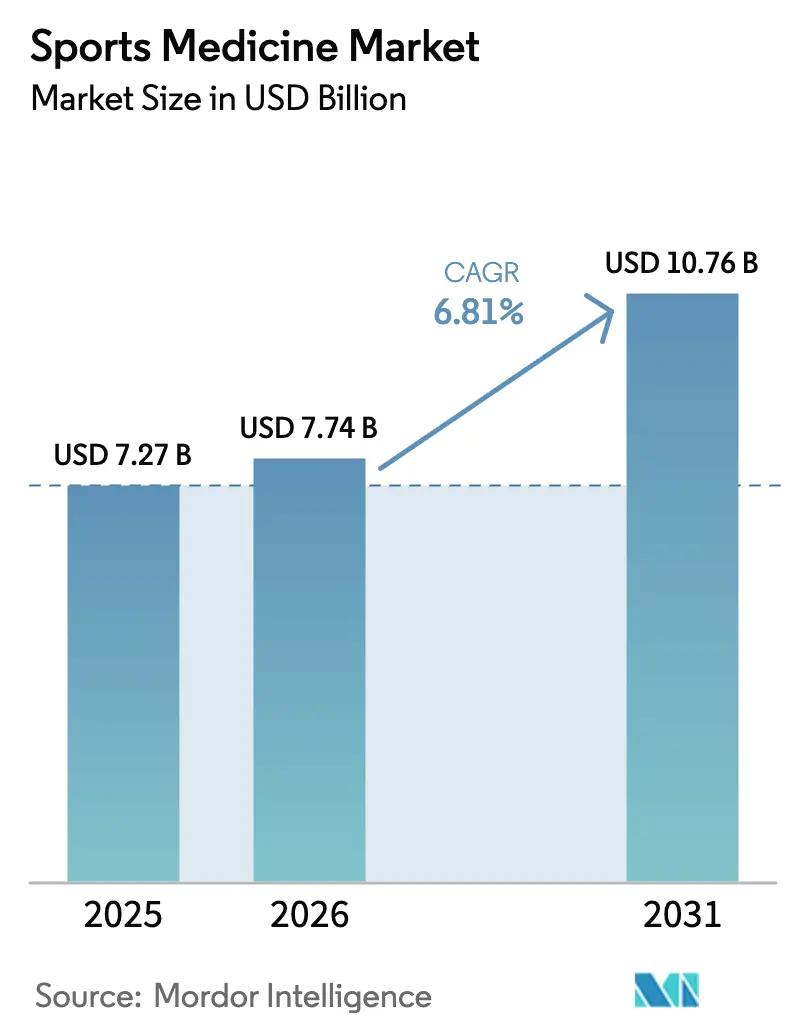

| Tamanho do Mercado (2026) | 7.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicina Esportiva por Mordor Intelligence

O tamanho do Mercado de Medicina Esportiva está projetado em USD 7,27 bilhões em 2025, USD 7,74 bilhões em 2026, e deve atingir USD 10,76 bilhões até 2031, crescendo a um CAGR de 6,81% de 2026 a 2031.

Um aumento persistente nos distúrbios musculoesqueléticos, a migração de procedimentos ortopédicos de alto volume para centros cirúrgicos ambulatoriais e a crescente aceitação de plataformas de regeneração biológica sustentam esse crescimento. A expansão do mercado também se beneficia de pagadores privados que recompensam a eficiência ambulatorial, ligas profissionais que investem em análises preditivas de lesões e uma maior disposição dos consumidores em pagar por tratamentos minimamente invasivos. As grandes empresas ortopédicas continuam a expandir seus portfólios por meio de aquisições que aceleram o tempo de comercialização de implantes, robótica e ecossistemas de reabilitação digital. O aumento do escrutínio regulatório na Europa e a pressão de preços decorrente de pagamentos agrupados nos Estados Unidos reduzem as margens; no entanto, as necessidades clínicas não atendidas e as eficiências impulsionadas pela tecnologia sustentam o momentum de longo prazo do setor.

Principais Conclusões do Relatório

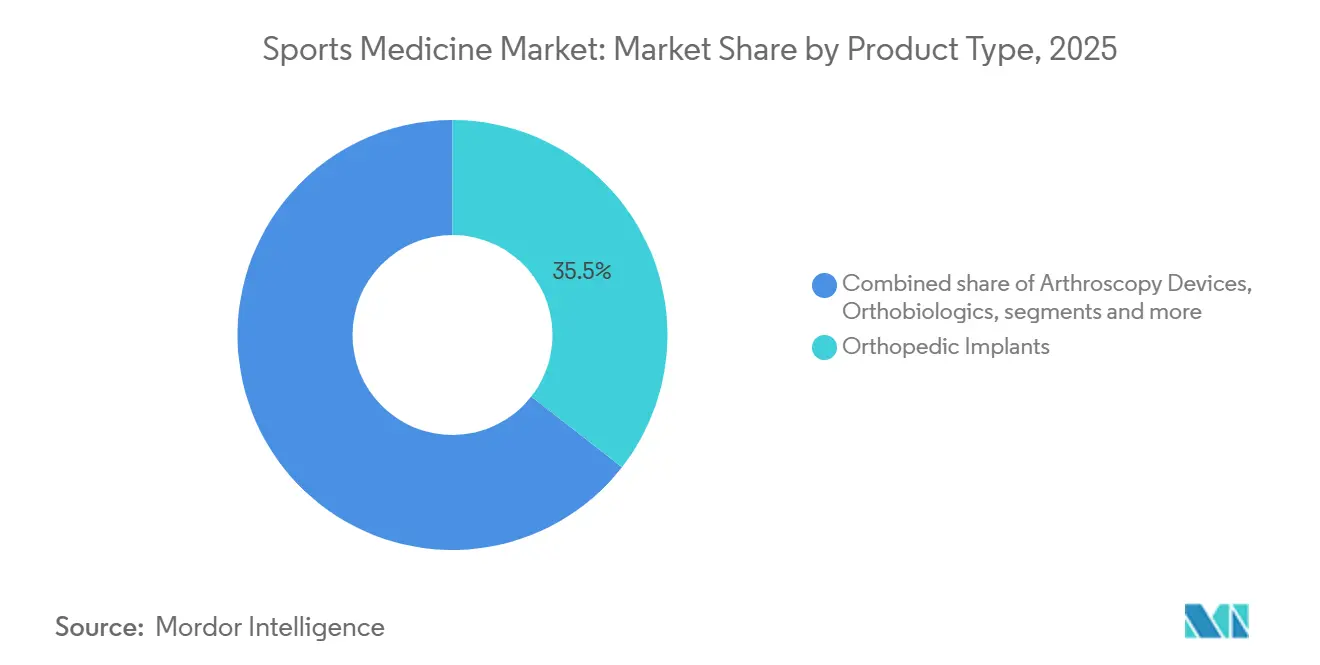

- Por tipo de produto, os implantes ortopédicos lideraram com uma participação de receita de 35,54% em 2025; prevê-se que os ortobiológicos se expandam a um CAGR de 8,54% até 2031.

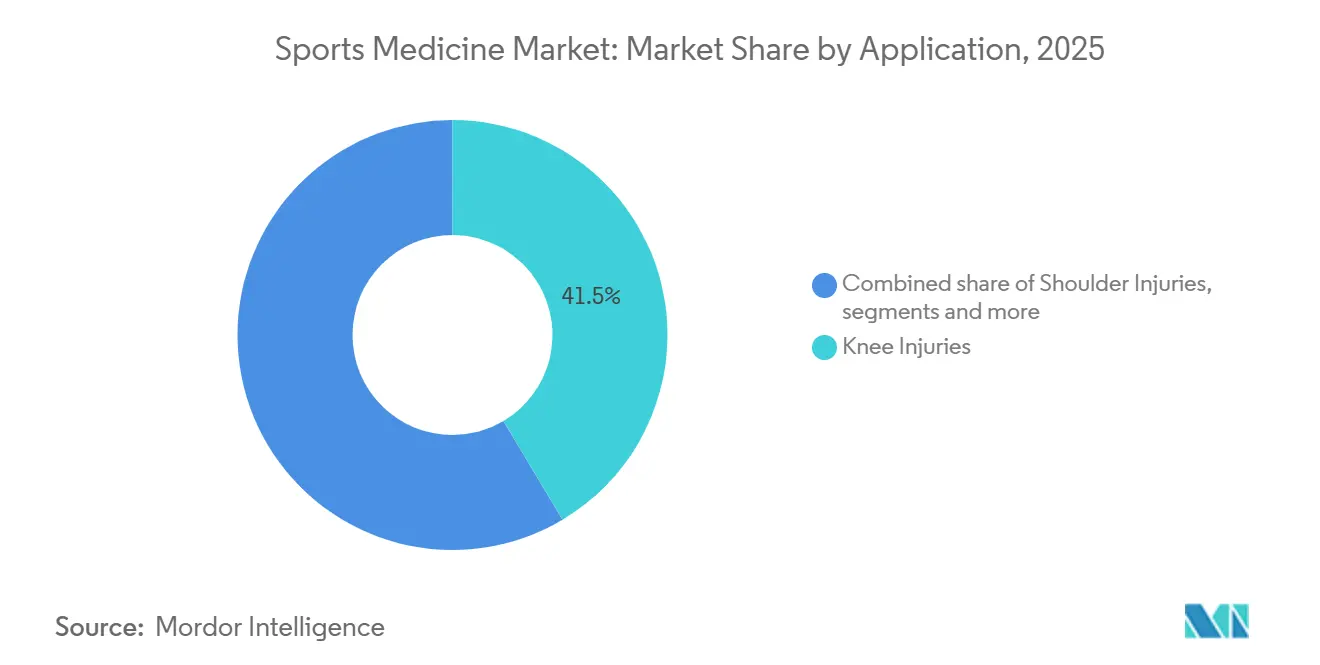

- Por aplicação, as lesões de joelho capturaram 41,46% da participação do mercado de medicina esportiva em 2025, enquanto os procedimentos de pé e tornozelo devem crescer a um CAGR de 8,67% até 2031.

- Por usuário final, os hospitais responderam por 46,43% do tamanho do mercado de medicina esportiva em 2025, e os centros cirúrgicos ambulatoriais devem avançar a um CAGR de 9,32% até 2031.

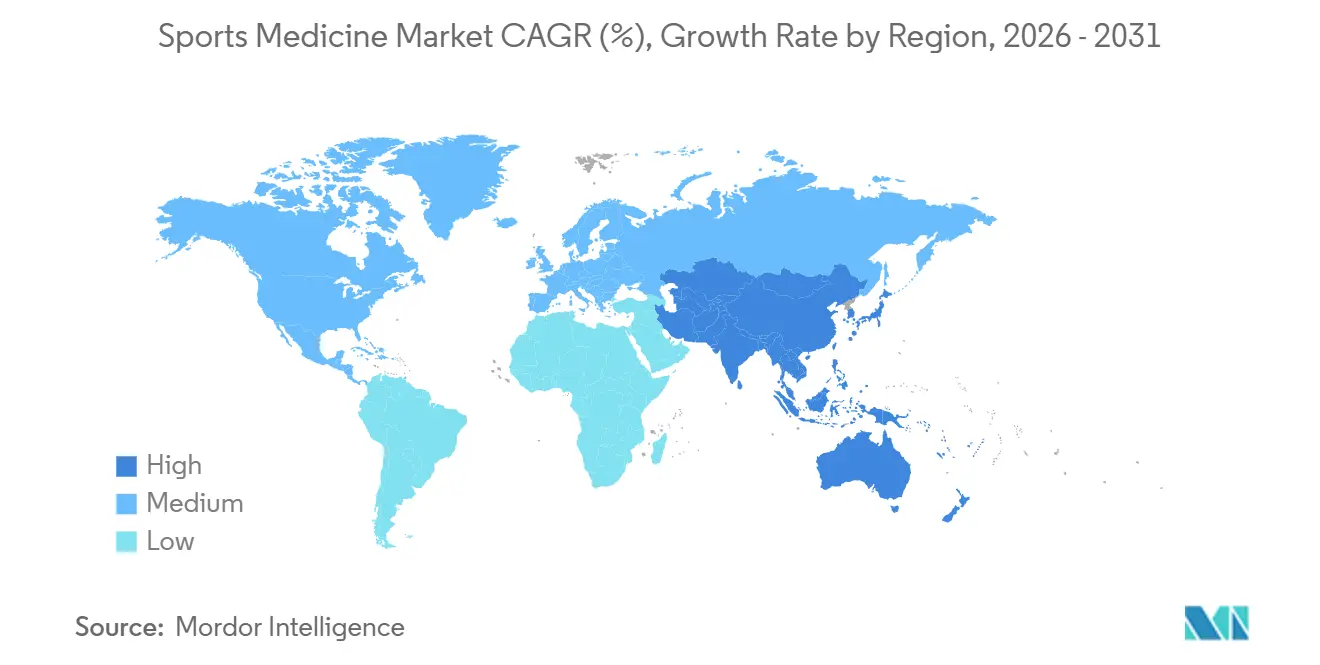

- Por geografia, a América do Norte liderou com uma participação de receita de 40,32% em 2025; no entanto, a região Ásia-Pacífico está no caminho para o crescimento mais rápido, com um CAGR de 7,65%, reduzindo significativamente a diferença até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Medicina Esportiva*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de distúrbios musculoesqueléticos e lesões relacionadas ao esporte | +1.0% | Global, com concentração aguda na América do Norte e Europa devido ao envelhecimento demográfico | Longo prazo (≥ 4 anos) |

| Mudança em direção a procedimentos artroscópicos minimamente invasivos | +1.2% | América do Norte, Europa, centros urbanos da Ásia-Pacífico com infraestrutura cirúrgica avançada | Médio prazo (2-4 anos) |

| Avanços em terapias regenerativas e biológicas | +1.1% | América do Norte e Europa liderando a adoção clínica; Ásia-Pacífico seguindo com aprovações regulatórias | Longo prazo (≥ 4 anos) |

| Crescimento dos investimentos em ligas profissionais e infraestrutura de fitness | +0.7% | América do Norte (NFL, NBA), Europa (Premier League), Ásia-Pacífico (boom de fitness na China e Índia) | Médio prazo (2-4 anos) |

| Expansão de centros cirúrgicos ambulatoriais acelerando procedimentos ambulatoriais | +0.9% | América do Norte dominante; emergindo na Europa Ocidental e mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ferramentas de análise de movimento com inteligência artificial e prevenção preditiva de lesões | +0.6% | Esportes profissionais na América do Norte; difusão gradual para instalações de treinamento de elite globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Distúrbios Musculoesqueléticos e Lesões Relacionadas ao Esporte

Mais de 1,71 bilhão de pessoas viviam com condições musculoesqueléticas em 2024, tornando-a a principal causa de incapacidade no mundo. A participação em esportes contribui para a prevalência de lesões, com aproximadamente 252.000 reconstruções do ligamento cruzado anterior realizadas anualmente nos Estados Unidos, e atletas do sexo feminino enfrentando um risco até oito vezes maior devido a fatores biomecânicos e hormonais[1]Academia Americana de Cirurgiões Ortopédicos, "Estatísticas de Reconstrução do LCA," aaos.org. A dor crônica afetou 24,3% dos adultos americanos em 2024, garantindo um fluxo constante de consultas ortopédicas, exames de imagem e intervenções. A demanda diferida surge à medida que as lesões esportivas em adolescentes frequentemente requerem cuidados cirúrgicos décadas depois, sublinhando o duradouro pipeline de volume. Em todos os estratos de renda, as necessidades clínicas não atendidas permanecem elevadas, garantindo crescimento de base mesmo quando as políticas de reembolso flutuam.

Mudança em Direção a Procedimentos Artroscópicos Minimamente Invasivos

A artroscopia agora domina o reparo de tecidos moles porque incisões subcentimétrica reduzem o risco de infecção, encurtam o tempo de recuperação e permitem alta no mesmo dia. Johnson & Johnson MedTech adicionou análises em tempo real às torres artroscópicas em 2024, convertendo dados de movimento de instrumentos em feedback de treinamento que encurta as curvas de aprendizado. O ROSA Shoulder da Zimmer Biomet, aprovado pela FDA em 2024, reduz o tempo operatório em 15% e melhora a precisão do posicionamento do implante, tornando a artroplastia total reversa do ombro adequada para ambientes ambulatoriais. O CMS aumentou os pagamentos dos centros cirúrgicos ambulatoriais em 2,6% para 2025, reduzindo a diferença em relação aos departamentos ambulatoriais hospitalares e incentivando a migração de procedimentos. Os pagadores endossam o reembolso agrupado porque a artroscopia apresenta baixas taxas de complicações, alinhando o controle de custos com os resultados dos pacientes. A mudança tecnológica leva os fabricantes a atualizar seus mix de produtos para incluir sistemas de visualização, aparas de uso único e kits de implantes embalados esterilizados.

Avanços em Terapias Regenerativas e Biológicas

A FDA concedeu indicações pediátricas expandidas ao implante BEAR da Miach Orthopaedics em março de 2025, reforçando a confiança em scaffolds biológicos que curam ligamentos nativos em vez de substituí-los[2]Administração de Alimentos e Medicamentos dos EUA, "Solicitação de Classificação De Novo do Implante BEAR," fda.gov. A Regenity Biosciences obteve autorização 510(k) para seu scaffold meniscal RejuvaKnee em outubro de 2024, proporcionando benefícios de crescimento tecidual para pacientes jovens e ativos. O implante bifásico Agili-C da Smith+Nephew, adquirido com a CartiHeal em 2024, tem como alvo defeitos focais de cartilagem sem hardware metálico. O ClinicalTrials.gov listou mais de 150 estudos envolvendo células-tronco mesenquimais para osteoartrite do joelho em 2025, sinalizando um pipeline robusto. As seguradoras privadas agora reembolsam o plasma rico em plaquetas para tendinopatia após o fracasso de terapias conservadoras, expandindo a elegibilidade além dos atletas de elite. O preço premium associado a esses biológicos se alinha com modelos baseados em valor que penalizam revisões precoces, posicionando os produtos regenerativos como custo-efetivos ao longo da vida do paciente.

Crescimento dos Investimentos em Ligas Profissionais e Infraestrutura de Fitness

As franquias profissionais quantificam o risco de lesões como um determinante de vitórias e valor dos ativos. A Liga Nacional de Futebol Americano, utilizando a Amazon Web Services, introduziu a simulação do Atleta Digital em todos os 32 clubes em 2023, executando milhões de cenários biomecânicos para informar cargas de treino e especificações de equipamentos. A visão China Saudável 2030 da China continua a financiar clínicas comunitárias de medicina esportiva e centros de reabilitação juvenil. Os millennials urbanos da Índia impulsionam as adesões a clubes de fitness, inadvertidamente aumentando as lesões por uso excessivo que encaminham casos para vias ortopédicas. Os programas de bem-estar corporativo na América do Norte e Europa incorporam fisioterapia no local e auditorias ergonômicas, convertendo perfeitamente lesões em estágio inicial em intervenções reembolsáveis. Os investimentos em instalações de treinamento públicas e privadas reduzem as barreiras à avaliação médica, expandindo assim a pegada geral do mercado de medicina esportiva.

Análise de Impacto das Restrições do Mercado de Medicina Esportiva*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos e incerteza de reembolso | -0.6% | Global, com pressão aguda na América do Norte devido a pagamentos agrupados; Europa enfrentando restrições orçamentárias | Curto prazo (≤ 2 anos) |

| Requisitos regulatórios rigorosos específicos por região | -0.4% | Europa (conformidade com o Regulamento de Dispositivos Médicos), Ásia-Pacífico (vias de aprovação variadas), América do Norte (vigilância pós-mercado da FDA) | Médio prazo (2-4 anos) |

| Adoção limitada de reabilitação digital entre coortes de envelhecimento | -0.2% | Global, particularmente agudo em regiões com menor alfabetização digital e penetração de internet | Médio prazo (2-4 anos) |

| Proliferação de dispositivos de órtese falsificados de baixo custo online | -0.3% | Plataformas globais de comércio eletrônico; lacunas de fiscalização na Ásia-Pacífico e mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos e Incerteza de Reembolso

Os modelos de pagamento agrupado limitam os gastos por episódio e penalizam as instituições por complicações pós-operatórias, forçando negociações agressivas de preços de implantes e padronização em torno de sistemas de menor custo. As seguradoras privadas adotam preços de referência, limitando o reembolso independentemente da marca, corroendo a alavancagem dos fabricantes sobre recursos premium. Os atrasos de autorização prévia para plasma rico em plaquetas e injeções de células-tronco desestimulam pequenas práticas que carecem de equipe de faturamento dedicada, restringindo assim o volume de biológicos. As revisões bienais de reembolso do Japão reduziram taxas específicas de artroscopia em 2024, ilustrando a volatilidade internacional que complica as previsões de receita. Os centros cirúrgicos ambulatoriais operam com margens estreitas, exigindo termos flexíveis de consignação e compartilhamento de riscos dos fornecedores. Essas dinâmicas levam os fabricantes de dispositivos a validar sua superioridade por meio de registros e evidências do mundo real, aumentando assim o custo de acesso ao mercado.

Proliferação de Dispositivos de Órtese Falsificados de Baixo Custo Online

A Agência de Regulamentação de Medicamentos e Produtos de Saúde do Reino Unido emitiu um aviso em março de 2024 sobre dispositivos LifeVac falsificados, destacando ameaças mais amplas a joelheiras e roupas de compressão vendidas em plataformas globais de comércio eletrônico[3]Agência de Regulamentação de Medicamentos e Produtos de Saúde, "Aviso sobre Dispositivos Médicos Falsificados," gov.uk. Listagens falsas frequentemente imitam imagens e citações autênticas, confundindo os consumidores e minando o valor de marca dos fabricantes legítimos. Muitos itens exibem certificados de "registro na FDA" falsificados que deturpam o status regulatório, expondo os compradores a materiais abaixo do padrão e suporte inadequado. As inspeções alfandegárias interceptam remessas em grandes volumes, mas pequenas encomendas escapam ao escrutínio, criando pontos cegos de fiscalização. As marcas autênticas respondem adicionando etiquetas holográficas e sistemas de proveniência em blockchain, o que aumenta os custos sem gerar ganhos diretos de receita. A falsificação, portanto, corrói o poder de precificação e infla as despesas de conformidade em um segmento do mercado de medicina esportiva já sob pressão de margens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Medicina Esportiva

Por Tipo de Produto:

Biológicos Superam Hardware em Velocidade de CrescimentoOs implantes ortopédicos contribuíram com a maior participação de receita de 35,54% do mercado de medicina esportiva em 2025, pois os cirurgiões continuam dependentes de parafusos, placas e âncoras de sutura para fixação mecânica durável. No entanto, os ortobiológicos garantiram a trajetória de crescimento mais acentuada, auxiliados pela expansão de evidências clínicas e maior adoção de reembolso. O tamanho do mercado de medicina esportiva para ortobiológicos regenerativos está projetado para aumentar de USD 1,2 bilhão para USD 2,3 bilhões ao longo do período de previsão, destacando a mudança em direção ao reparo biologicamente orientado. Hospitais e centros ambulatoriais estão integrando sistemas de preparação no ponto de atendimento para plasma rico em plaquetas e concentrados de medula óssea, reduzindo os tempos de procedimento enquanto mantêm a esterilidade. As grandes empresas de dispositivos estão adicionando enxertos biológicos, scaffolds de colágeno e extensores sintéticos às suas linhas de implantes, confirmando que a competitividade futura do portfólio depende da combinação de fixação metálica com aumento biológico.

A educação dos cirurgiões continua sendo um facilitador crucial porque a variação de técnica pode prejudicar a reprodutibilidade dos resultados. Os principais centros acadêmicos agora incluem módulos de ortobiológicos nos currículos de fellowship, enfatizando a seleção de pacientes e protocolos de injeção padronizados. Simultaneamente, os pagadores de saúde analisam registros para confirmar compensações de custos de longo prazo decorrentes de retorno mais rápido ao esporte e redução de reoperações. Esses dados, uma vez maduros, esclarecerão as vias de reembolso e acelerarão ainda mais a penetração dos ortobiológicos no mercado de medicina esportiva.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação:

Dominância do Joelho Persiste, Extremidades AceleramOs procedimentos de joelho responderam por uma participação de receita de 41,46% do mercado de medicina esportiva em 2025, impulsionados por altos volumes de reparo do ligamento cruzado anterior (LCA), cirurgia de ruptura meniscal e preservação de cartilagem. Os procedimentos de pé e tornozelo se expandirão a um CAGR de 8,67% até 2031, impulsionados pela aquisição da Paragon 28 pela Zimmer Biomet, que trouxe substituições totais de tornozelo APEX 3D e planejamento cirúrgico SMART 28 para um único portfólio. As intervenções no ombro se beneficiam da precisão robótica e de patches bioindutivos, que aumentam as taxas de cicatrização e ampliam um nicho ambulatorial mais amplo. As patologias do quadril e virilha, frequentemente tratadas artroscopicamente para rupturas do lábio, ganham popularidade à medida que atletas mais jovens buscam soluções de preservação do movimento. Segmentos menores, como cotovelo e punho, atendem populações de nicho, incluindo arremessadores acima da cabeça e praticantes de snowboard, mas ainda contribuem para uma demanda constante por implantes especializados e âncoras de tecidos moles.

Os padrões de lesão específicos por gênero influenciam o desenvolvimento de produtos, com atletas do sexo feminino enfrentando maior risco de ruptura do LCA devido a diferenças anatômicas e neuromusculares, levando as empresas a explorar opções de enxerto adaptadas à anatomia feminina. A inovação em pé e tornozelo é impulsionada pelo reparo minimamente invasivo de joanetes e sistemas de tornozelo específicos para o paciente que prometem alinhamento anatômico e deambulação mais rápida. Os cirurgiões de ombro estão adotando patches de aumento biológico, como o REGENETEN da Smith+Nephew, para melhorar a cicatrização do tendão e reduzir as taxas de re-ruptura. A artroscopia do quadril se beneficia do uso de instrumentos endoscópicos que acessam a articulação por pequenos portais, permitindo a preservação do lábio em pacientes jovens e ativos. A medicina esportiva adjacente à coluna permanece limitada, mas está ganhando força à medida que as técnicas endoscópicas reduzem os tempos de recuperação para hérnias de disco em atletas de elite.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final:

Centros Cirúrgicos Ambulatoriais Capturam a Migração AmbulatorialOs hospitais responderam por 46,43% do tamanho do mercado de medicina esportiva em 2025, apoiando traumas complexos, reconstruções multiligamentares e casos de alta acuidade que requerem monitoramento noturno. Os centros cirúrgicos ambulatoriais se expandirão a um CAGR de 9,32% até 2031, à medida que os pagamentos agrupados recompensam o atendimento ambulatorial eficiente e as taxas de infecção permanecem abaixo de 1%. A reabilitação domiciliar aproveita plataformas de monitoramento remoto, mas enfrenta obstáculos de adoção entre populações mais velhas que preferem orientação presencial. As instalações de treinamento e clínicas ocupacionais oferecem triagem no local da lesão e serviços de prevenção, mas representam uma fatia modesta da receita procedural.

A paridade de pagamento do CMS reduz a diferença financeira entre os centros cirúrgicos ambulatoriais e os departamentos ambulatoriais hospitalares, acelerando assim a migração de procedimentos. Os fabricantes de dispositivos se alinham a essa mudança fornecendo kits pré-esterilizados e descartáveis que reduzem o tempo de rotatividade e eliminam a necessidade de processamento central de esterilização. Os hospitais respondem formando centros cirúrgicos ambulatoriais em joint venture ou reformulando alas existentes em centros ambulatoriais dedicados, embora as leis de certificado de necessidade em certos estados dos EUA restrinjam a expansão. A adoção de cuidados domiciliares se correlaciona com a alfabetização digital e a penetração de internet, variáveis que ficam atrás entre os idosos, que constituem uma grande coorte de pacientes ortopédicos. Sensores vestíveis e aplicativos de tele-coaching, como o mymobility da Zimmer Biomet, demonstram melhor adesão à amplitude de movimento, mas ainda dependem da assistência de cuidadores em muitos domicílios.

Análise Geográfica

Mercado de Medicina Esportiva na América do Norte

A América do Norte permaneceu como o contribuinte regional mais significativo, respondendo por 40,32% do mercado em 2025. A colaboração da National Football League com a Amazon Web Services ressalta uma abordagem orientada por dados para a prevenção de lesões, que repercute nos programas universitários e juvenis, impulsionando a demanda por análises preditivas. O CMS continua a aperfeiçoar os modelos de pagamento agrupado, promovendo a transparência de preços e incentivando os fornecedores de implantes a validar o valor clínico. Redes densas de centros cirúrgicos ambulatoriais e ampla cobertura de seguros privados facilitam a rápida adoção de serviços ambulatoriais. Iniciativas de bem-estar corporativo que incluem fisioterapia no local ampliam ainda mais a base de pacientes endereçável, pois lesões em estágio inicial recebem avaliação e encaminhamento imediatos.

Mercado de Medicina Esportiva na Ásia-Pacífico

A Ásia-Pacífico avança a uma CAGR de 7,65% até 2031. A China financia centros de reabilitação de bairro no âmbito da iniciativa China Saudável 2030, incentivando a intervenção precoce e ampliando o acesso público aos cuidados ortopédicos. O Japão, com quase um terço de sua população com 65 anos ou mais, sustenta a demanda pela preservação articular, mas enfrenta cortes de reembolso que levam os hospitais a adotar implantes mais econômicos. A expansão da classe média indiana impulsiona as adesões a clubes de saúde, intensificando as lesões por uso excessivo e aumentando a receita das clínicas ortopédicas privadas. Os ambientes regulatórios diferem: as aprovações aceleradas da China favorecem a inovação doméstica, enquanto a Agência de Produtos Farmacêuticos e Dispositivos Médicos do Japão mantém rigorosos critérios de evidência que favorecem empresas com operações clínicas multinacionais.

Mercado de Medicina Esportiva na Europa, Oriente Médio e América do Sul

A Europa experimenta um crescimento desigual devido aos custos de conformidade com o Regulamento de Dispositivos Médicos e às restrições orçamentárias públicas. Grandes sistemas na Alemanha e na França implantam cirurgia robótica, mas precisam justificar o custo premium dos implantes sob reembolso limitado. O Oriente Médio investe em centros ortopédicos para capitalizar o turismo médico, enquanto os hospitais privados do Brasil em São Paulo e no Rio de Janeiro adotam a artroscopia minimamente invasiva, apesar das flutuações cambiais. Em conjunto, essas regiões apresentam um mosaico de políticas de reembolso e maturidade de infraestrutura que influenciam as sequências de lançamento de produtos e as estratégias de precificação.

Panorama regulatório

Os produtos de medicina do esporte são regulamentados principalmente como dispositivos médicos, abrangendo implantes, sistemas de artroscopia, dispositivos de medicina física e tecnologias de reabilitação. Nos Estados Unidos, a FDA continuou a refinar as classificações de dispositivos em 2026, incluindo uma ordem final que reclassifica os estimuladores de crescimento ósseo não invasivos da Classe III para a Classe II, com efeito a partir de 18 de maio de 2026. Isso desloca muitos fabricantes das expectativas de PMA para a via 510(k), com controles especiais definidos. A FDA também emitiu ordens finais em 2026 codificando classificações de Classe II para categorias ortopédicas adicionais, por exemplo, fixadores metálicos absorvíveis para fixação óssea, reforçando uma abordagem baseada em risco que esclarece as expectativas de evidência e de pós-mercado para dispositivos de fixação e adjuntos de uso comum.

Na Europa, a conformidade com o MDR continua sendo um fator determinante para implantes e dispositivos que possibilitam procedimentos, com dependência contínua da capacidade dos organismos notificados, dos requisitos de avaliação clínica e das obrigações de vigilância pós-mercado. A Comissão Europeia publicou o Regulamento Delegado (UE) 2026/1359, que atualiza a lista de dispositivos implantáveis de Classe IIb isentos de avaliação individual da documentação técnica. Isso reduz a carga de revisão para categorias implantáveis selecionadas usadas em fixação ortopédica, como parafusos, placas e âncoras, mantendo os controles do MDR em vigor. Além da implementação do MDR, o alinhamento do sistema de qualidade e da gestão de riscos com padrões reconhecidos internacionalmente, por exemplo, a ISO 13485, permanece um requisito fundamental para o acesso ao mercado global em todos os portfólios de medicina do esporte.

Análise da cadeia de valor

A cadeia de valor da medicina do esporte vai de materiais e componentes especializados, incluindo titânio, ligas de cobalto-cromo, PEEK, suturas e polímeros, passando pelo design e verificação, usinagem ou manufatura aditiva e acabamento de superfície, esterilização e embalagem, até a distribuição a jusante por meio de canais de vendas de hospitais e centros cirúrgicos ambulatoriais (ASC), organizações de compras em grupo e distribuidores especializados. Fabricantes de equipamentos originais (OEMs), como Stryker, Zimmer Biomet, Smith+Nephew, Johnson and Johnson MedTech e Arthrex, normalmente combinam manufatura interna com organizações de manufatura contratada para implantes, instrumentos e determinados componentes de artroscopia, enquanto prestadores de serviços dão suporte à esterilização, logística e gestão de estoque em campo de conjuntos de instrumentos reutilizáveis.

Os pontos de atrito operacional destacados ao longo de 2024-2025 incluem dependência de insumos importados, restrições na capacidade de esterilização e interrupções logísticas. Essas condições levaram os fabricantes a adotar dupla fonte de suprimento e footprints de manufatura regionais, incluindo nearshoring para o México e a Costa Rica, para reduzir o risco de trânsito e a exposição a tarifas. Os requisitos regulatórios e de rastreabilidade também estão moldando os processos da cadeia de suprimentos: na Europa, a preparação para o EUDAMED, incluindo registro de agentes e fluxos de trabalho de UDI, aumenta o foco em dados mestres limpos e disciplina de rotulagem, enquanto nos Estados Unidos, a reclassificação pela FDA de determinados dispositivos de medicina física, como estimuladores de crescimento ósseo não invasivos, direciona o fluxo de trabalho de conformidade para submissões 510(k) e controles especiais. Isso, por sua vez, afeta a documentação, a qualificação de fornecedores e o planejamento de vigilância pós-mercado.

Cenário Competitivo

Os líderes de mercado incluem Stryker, Zimmer Biomet, Smith+Nephew e Johnson & Johnson MedTech, que controlam as principais linhas de implantes e artroscopia. Enquanto isso, especialistas como Arthrex, Miach Orthopaedics e Paragon 28 ocupam nichos de alto crescimento. A aquisição de USD 1,1 bilhão da Paragon 28 pela Zimmer Biomet em novembro de 2024 adicionou expertise em extremidades, e a integração simultânea da Monogram Technologies reforça as capacidades de implantes personalizados. As aquisições da Stryker da Artelon e da Vertos Medical em 2024 expandiram os scaffolds biológicos e os dispositivos de coluna ambulatorial, ampliando a exposição aos volumes dos centros cirúrgicos ambulatoriais. A aquisição da CartiHeal pela Smith+Nephew sublinha uma mudança estratégica para plataformas regenerativas para adiar a substituição articular.

A reabilitação digital permanece fragmentada. O aplicativo mymobility da Zimmer Biomet lidera na adoção por cirurgiões, mas encontra resistência de pacientes mais velhos preocupados com a privacidade de dados. As joelheiras falsificadas representam uma ameaça para os fornecedores legítimos, obrigando gastos antifraude que reduzem as margens. A diferenciação depende cada vez mais de sistemas de planejamento com inteligência artificial, como o Mako da Stryker e os sensores de força da OrthoSensor, que traduzem a sensação cirúrgica subjetiva em parâmetros mensuráveis. Inovadores menores, como a Responsive Arthroscopy, incorporam análises em torres, oferecendo orientação de instrumentos em tempo real sem o ônus de capital da robótica completa. A complexidade regulatória europeia molda a concorrência, pois empresas com equipes internas de qualidade e vigilância navegam pelo Regulamento de Dispositivos Médicos de forma mais eficiente do que rivais com menos recursos, inclinando a participação de mercado para os grandes incumbentes.

Líderes do Setor de Medicina Esportiva

Johnson & Johnson Services Inc.

Arthrex InSmith+Nephew Plcc.

Stryker Corporation

Zimmer Biomet Holdings Inc.

Johnson & Johnson Services Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Medicina Esportiva

- Anika Therapeutics

- Arthrex

- Breg

- Conmed

- Enovis Corporation (DJO Global)

- Integra LifeSciences

- Johnson & Johnson

- Karl Storz

- Medtronic

- Mueller Sports Medicine

- Performance Health Holding Inc.

- Smith+Nephew Plc

- Stryker

- Zimmer Biomet

Oportunidades de mercado e perspectivas futuras

Há um espaço em branco claro na interseção entre os procedimentos de medicina do esporte e o percurso longitudinal de recuperação, onde prestadores e pagadores cada vez mais desejam resultados objetivos e rastreáveis, em vez de diferenciação baseada apenas no dispositivo. A atividade recente do mercado sustenta essa mudança. Em maio de 2026, a RIVANNA recebeu a autorização 510(k) da FDA para o sistema de ultrassom musculoesquelético Accuro XV, uma plataforma portátil de ponto de atendimento habilitada por IA que pode ampliar o acesso a avaliações musculoesqueléticas mais precoces em clínicas ambulatoriais, ambientes de treinamento e contextos de pré-habilitação ou reabilitação. Separadamente, programas de recuperação que integram biometria contínua com fluxos de trabalho de reabilitação, como o piloto Kinomatic e WHOOP RESTORE anunciado em julho de 2026, indicam uma abertura comercial para fabricantes de dispositivos e parceiros de software adicionarem ferramentas de monitoramento e adesão aos volumes de procedimentos.

A medicina do esporte também apresenta oportunidade na densificação de portfólio em torno de indicações de alto volume, particularmente joelho e ombro, por meio de aquisições, inovações em fixação e plataformas biológicas ou regenerativas com evidências do mundo real. A Smith+Nephew concluiu a aquisição da Integrity Orthopaedics em janeiro de 2026, adicionando a tecnologia Tendon Seam para aprofundar sua oferta de reparo de ombro junto a plataformas já estabelecidas, e a Miach Orthopaedics continua a construir credibilidade clínica para o implante BEAR com evidências baseadas em registros. Juntos, esses movimentos sugerem espaço em branco contínuo para kits de procedimento integrados, combinando implantes com aumento biológico e ferramentas facilitadoras projetadas para o throughput de ASC, e para geração de evidências, incluindo registros e acompanhamento de longo prazo, que apoia o reembolso e o posicionamento em formulário sob modelos de pagamento agrupado e aquisição baseada em valor.

Desenvolvimentos Recentes do Setor no Mercado de Medicina Esportiva

- Maio de 2026: A Zimmer Biomet recebeu autorização 510(k) da FDA dos EUA para capacidades ampliadas de seu sistema ROSA Shoulder System, avançando etapas assistidas por robótica, como a preparação glenoidal e a ressecção umeral. A atualização fortalece o ecossistema de ombro da Zimmer Biomet e apoia maior padronização nos fluxos de trabalho de ombro ambulatoriais à medida que a adoção da robótica se expande além dos principais hospitais de referência.

- Janeiro de 2026: A Smith+Nephew concluiu a aquisição da Integrity Orthopaedics, adicionando a tecnologia de reparo do manguito rotador Tendon Seam ao seu portfólio de medicina do esporte e reparo de ombro. O negócio amplia a abrangência da Smith+Nephew no reparo de tecidos moles e aumenta o potencial de venda cruzada com ofertas já estabelecidas, como o REGENETEN e instrumentação relacionada.

- Julho de 2024: O Georgia Institute of Technology lançou a OrthoPreserve, uma startup focada no desenvolvimento de implantes de menisco destinados a prevenir complicações de longo prazo decorrentes de lesões no menisco. O lançamento se soma ao pipeline regenerativo que alimenta a preservação de cartilagem e menisco, uma via de inovação fundamental para pacientes jovens e ativos que buscam alternativas à substituição precoce de articulações.

Mercado de Medicina Esportiva Escopo do relatório e metodologia de pesquisa

Definição e Abrangência do Mercado

Nesta metodologia, o mercado de medicina do esporte é contabilizado como receitas vinculadas ao diagnóstico, tratamento e reabilitação de lesões musculoesqueléticas relacionadas a esportes e atividades. A abrangência inclui dispositivos especializados, implantes, produtos biológicos, órteses e produtos de suporte terapêutico em diversos contextos de atendimento.

Exclusões de escopo: excluímos produtos gerais de fitness e wearables de consumo que são vendidos apenas para monitoramento de estilo de vida e não têm uso clínico direto no cuidado de lesões esportivas.

Visão geral da segmentação

- Por Tipo de Produto

- Implantes Ortopédicos

- Dispositivos de Artroscopia

- Ortobiológicos

- Órteses e Suportes

- Bandagens e Fitas Adesivas

- Outros Tipos de Produto

- Por Aplicação

- Lesões de Joelho

- Lesões de Ombro

- Lesões de Pé e Tornozelo

- Lesões de Quadril e Virilha

- Lesões de Cotovelo

- Lesões de Mão e Punho

- Lesões de Coluna

- Outras Lesões

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Ambientes de Cuidados Domiciliares

- Outros Usuários Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer a base factual dos volumes de lesões, intensidade de procedimentos e padrões de utilização de dispositivos médicos que sustentam a demanda. Baseamo-nos em fontes públicas como a Organização Mundial da Saúde, os Centros de Controle e Prevenção de Doenças dos EUA (CDC), a série de estatísticas de saúde da OCDE e portais de ministérios nacionais de saúde para contexto de utilização e ambiente de atendimento.

Para tornar o modelo prático, também revisamos portais de estatísticas alfandegárias e comerciais em busca de sinais de importação e exportação de dispositivos. Utilizamos periódicos revisados por pares de ortopedia e medicina do esporte para os percursos de tratamento, e registros públicos de empresas e apresentações a investidores para pistas sobre mix de produtos e exposição. Paralelamente, consultamos assinaturas pagas para dados financeiros de empresas e notícias gerais e financeiras para verificar cronogramas, lançamentos e direção de receita reportada. Essas fontes documentais são ilustrativas, e muitas outras referências públicas foram usadas para coleta de dados, validação e esclarecimento durante o estudo.

Entrevistas e Pesquisas Primárias

Entrevistas e pesquisas primárias foram realizadas com partes interessadas em toda a cadeia de valor da medicina do esporte, incluindo distribuidores, clínicos envolvidos em artroscopia e ortopedia, prestadores de serviços de reabilitação e profissionais de aquisição em hospitais e centros cirúrgicos ambulatoriais. A abrangência foi equilibrada entre as principais regiões de demanda, para que premissas sobre mix de procedimentos, faixas de preço e adoção de órteses, produtos biológicos e ferramentas de reabilitação pudessem ser desafiadas e depois alinhadas antes da finalização dos totais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 12% | APAC: 50% |

| Nível médio: 49% | Líderes funcionais/de unidade: 35% | EMEA: 32% |

| Participantes menores: 15% | Gerentes: 53% | Américas: 18% |

Dimensionamento e Previsão de Mercado

O dimensionamento parte de uma construção top-down, na qual os volumes de procedimentos e cuidados com lesões são reconstruídos por região e, então, mapeados para os percursos de tratamento típicos da medicina do esporte, abrangendo implantes, dispositivos de artroscopia, ortobiológicos, órteses e suportes, e produtos relacionados à reabilitação. Uma vez enquadrado esse pool de demanda, ele é convertido em valor usando faixas de preço médio de venda específicas por região e um mix realista dividido por ambiente de atendimento.

Para manter o modelo fundamentado, uma verificação seletiva bottom-up foi então aplicada usando exposição de receita de fornecedores amostrados, verificações de canal em faixas de preço e sinais de embarque de categoria de produto onde visíveis. As lacunas foram tratadas usando taxas de adoção proxy de países comparáveis com infraestrutura de atendimento semelhante. Os principais insumos usados no modelo incluem tendências de procedimentos de artroscopia e ortopedia, incidência de lesões esportivas e por atividade, participação ambulatorial versus internação, padrões de reembolso e pagamento direto para órteses e produtos terapêuticos, e progressão de preços para implantes e produtos biológicos por região. A previsão baseia-se principalmente em análise de cenários, moldada por insumos primários sobre a rapidez com que os centros cirúrgicos ambulatoriais se expandem, como o tratamento se desloca para abordagens minimamente invasivas e como os preços mudam sob pressão dos pagadores.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por triangulação entre sinais independentes e, então, verificados em busca de valores discrepantes no nível de país e categoria antes da consolidação no total global. Quando uma variância é observada, as premissas são revisitadas, e novos contatos são acionados com especialistas selecionados para confirmar se a mudança é estrutural ou apenas relacionada a tempo.

Uma revisão analítica em múltiplas etapas é seguida para que a mesma lógica seja aplicada em todas as regiões, com aprovação final após verificações de consistência em volumes, preços e participações de categoria. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes. Após isso, uma verificação final de atualização é concluída antes da entrega aos clientes.

Tamanho do Mercado Global de Medicina do Esporte da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os valores publicados do mercado de medicina do esporte frequentemente não coincidem, mesmo quando o período parece semelhante, porque cada publicador estabelece suas próprias regras de inclusão e lógica de precificação. As diferenças normalmente vêm do que é contabilizado como medicina do esporte (apenas implantes e dispositivos de artroscopia, ou também órteses, fitas e suporte de reabilitação), e de como o volume de procedimentos e a variação do ASP são tratados entre regiões.

Algumas fontes são mais amplas e incluem suprimentos acessórios e itens de monitoramento e avaliação que podem estar fora do tratamento clínico de lesões esportivas. Na construção da Mordor Intelligence, o total é ancorado em produtos e ambientes de cuidado de lesões esportivas de uso clínico, e wearables de consumo vendidos apenas para monitoramento de estilo de vida são mantidos fora do número, o que desloca o valor principal.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 7,74 bilhões de USD (2026) | |

| Publicador de Pesquisa Setorial A | 6,78 bilhões de USD (2025) | Utiliza um ano-base diferente e uma cesta de produtos mais ampla que inclui categorias de acessórios e de monitoramento e avaliação, o que pode reduzir ou aumentar os totais dependendo de como as vendas clínicas versus de varejo são tratadas. |

| Publicador de Pesquisa Setorial B | 6,10 bilhões de USD (2024) | Parte de um ano-base anterior e frequentemente reporta uma progressão de curto prazo mais conservadora, e seu mapeamento de categorias agrupa produtos em blocos de alto nível que podem subestimar a receita ligada à reabilitação quando ela é incorporada dentro da prestação de cuidados. |

Em conjunto, a dispersão reflete principalmente a seleção do ano e o que é tratado como estando no escopo, e não uma verdadeira divergência quanto à direção da demanda. Ao manter os insumos rastreáveis à intensidade de procedimentos, aos percursos de cuidado de lesões e às faixas de preço específicas por região, a estimativa final permanece replicável e mais fácil de auditar à medida que as premissas mudam ao longo do tempo.

Principais Questões Respondidas no Relatório

Qual tamanho a medicina esportiva atingirá até 2031?

Está projetado para ser avaliado em USD 10,76 bilhões em 2031, refletindo um CAGR de 6,81% ao longo de 2026-2031.

Qual segmento de produto apresenta o crescimento mais rápido em medicina esportiva?

Os ortobiológicos registram o ritmo mais rápido, com um CAGR esperado de 8,54% até 2031, graças à preferência dos cirurgiões por terapias biológicas de preservação articular.

Por que os centros cirúrgicos ambulatoriais estão se tornando locais-chave para o atendimento ortopédico?

Taxas de instalação mais baixas, taxas de infecção abaixo de 1% e melhorias na paridade de pagamento do CMS estão impulsionando mais artroscopias e reparos de ligamentos para os centros cirúrgicos ambulatoriais.

Como a Ásia-Pacífico está contribuindo para a expansão geral?

Os investimentos sob o plano China Saudável 2030 da China, a grande população idosa do Japão e o aumento das adesões a academias na Índia elevam a região a um CAGR de 7,65%.

Qual papel a inteligência artificial desempenha no tratamento e prevenção de lesões esportivas?

Plataformas como o Mako SmartRobotics da Stryker e o Atleta Digital NFL-AWS analisam dados de movimento para melhorar o alinhamento de implantes e prever padrões de jogo de alto risco.

Qual tendência regulatória representa o maior desafio para os fabricantes de dispositivos?

O Regulamento de Dispositivos Médicos da Europa adiciona vigilância pós-mercado mais rigorosa e atrasa a recertificação de produtos legados, aumentando os custos de conformidade para fornecedores menores.

Página atualizada pela última vez em: