Tamanho e Participação do Mercado de Rede de Rede Inteligente

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 29.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.82% CAGR |

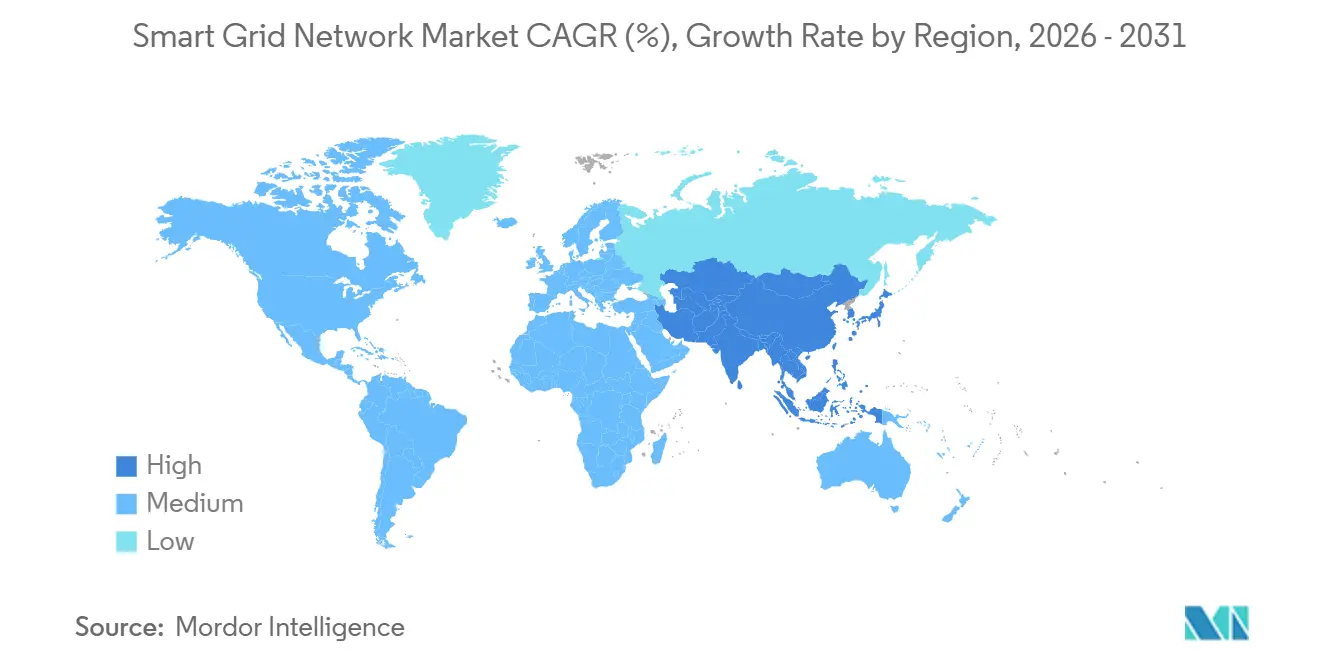

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Rede de Rede Inteligente pela Mordor Intelligence

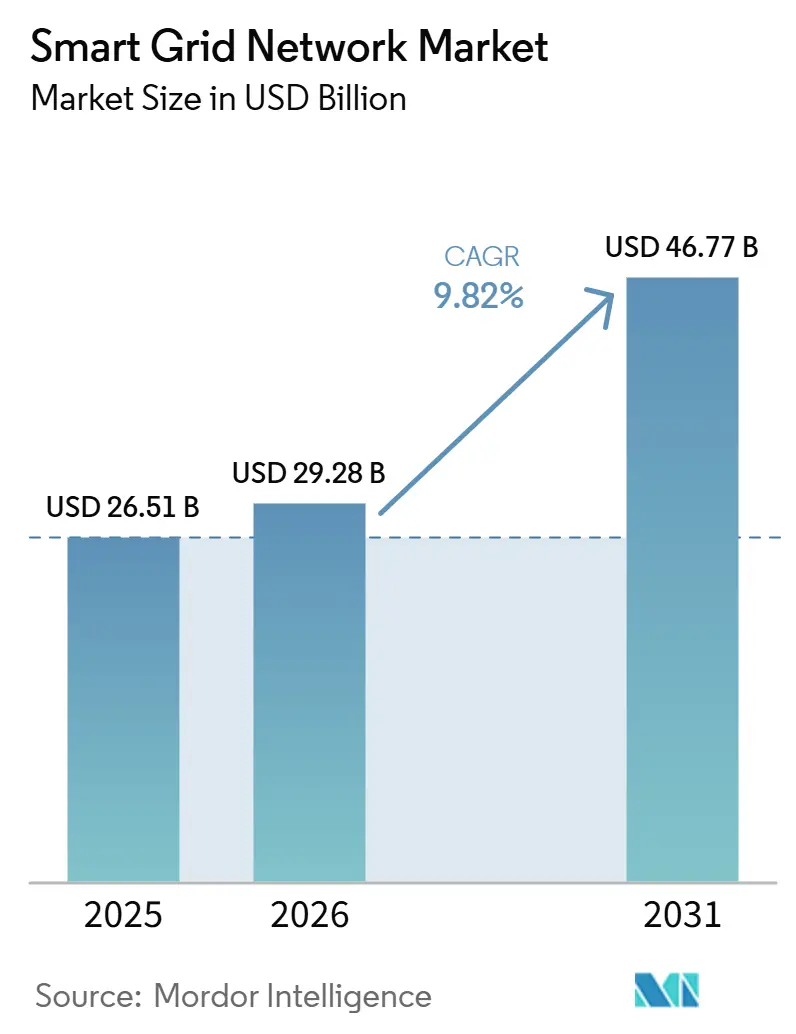

O tamanho do Mercado de Redes de Rede Elétrica Inteligente deve aumentar de 26,51 bilhões de USD em 2025 para 29,28 bilhões de USD em 2026 e atingir 46,77 bilhões de USD até 2031, crescendo a um CAGR de 9,82% no período de 2026 a 2031.

O mercado de redes de rede elétrica inteligente está em expansão porque os sistemas elétricos agora enfrentam cargas mais pesadas provenientes de centros de dados de IA, veículos elétricos e geração renovável mais variável, o que aumenta a necessidade de visibilidade e controle em tempo real em toda a rede.[1]G. He, "Integração de Renováveis e Demanda de IA Remodelaram as Redes Elétricas em 2025," Nature Reviews Clean Technology, nature.com O mercado de redes de rede elétrica inteligente também está recebendo apoio de financiamento público direto e programas de modernização respaldados por reguladores, com o Departamento de Energia dos EUA liberando 1,9 bilhão de USD por meio do SPARK em 2026 e o regulador de energia da França reportando 1,7 bilhão de EUR, ou 1,94 bilhão de USD, em economias acumuladas com implantações de redes elétricas inteligentes entre 2017 e 2024.[2]Departamento de Energia dos EUA, "Departamento de Energia Anuncia Investimento de 1,9 bilhão de USD em Infraestrutura Crítica de Rede," Energy.gov, energy.gov O posicionamento competitivo no mercado de redes de rede elétrica inteligente foi além do hardware de medição em direção a plataformas integradas de software, inteligência de rede e cibersegurança, conforme demonstrado por aquisições e lançamentos de produtos da Honeywell, Accenture e fornecedores de tecnologia para concessionárias durante 2025 e 2026.[3]Honeywell, "Honeywell Adquire a Plataforma de Dados e Tecnologias de Software da SparkMeter para Fortalecer seu Portfólio de Soluções para Concessionárias," Honeywell, honeywell.com As oportunidades mais expressivas no mercado de redes de rede elétrica inteligente situam-se onde medição avançada, automação de distribuição, redes de campo sem fio e análise de software são implantadas em conjunto, e não como projetos isolados.[4]Ericsson, "Impulsionadores de Redes Móveis de Missão Crítica para Concessionárias," Ericsson, ericsson.com Os principais limites do mercado de redes de rede elétrica inteligente continuam sendo os elevados gastos iniciais de capital, lacunas de integração entre fornecedores e o ônus de execução de conectar sistemas legados a plataformas digitais mais recentes.

Principais Conclusões do Relatório

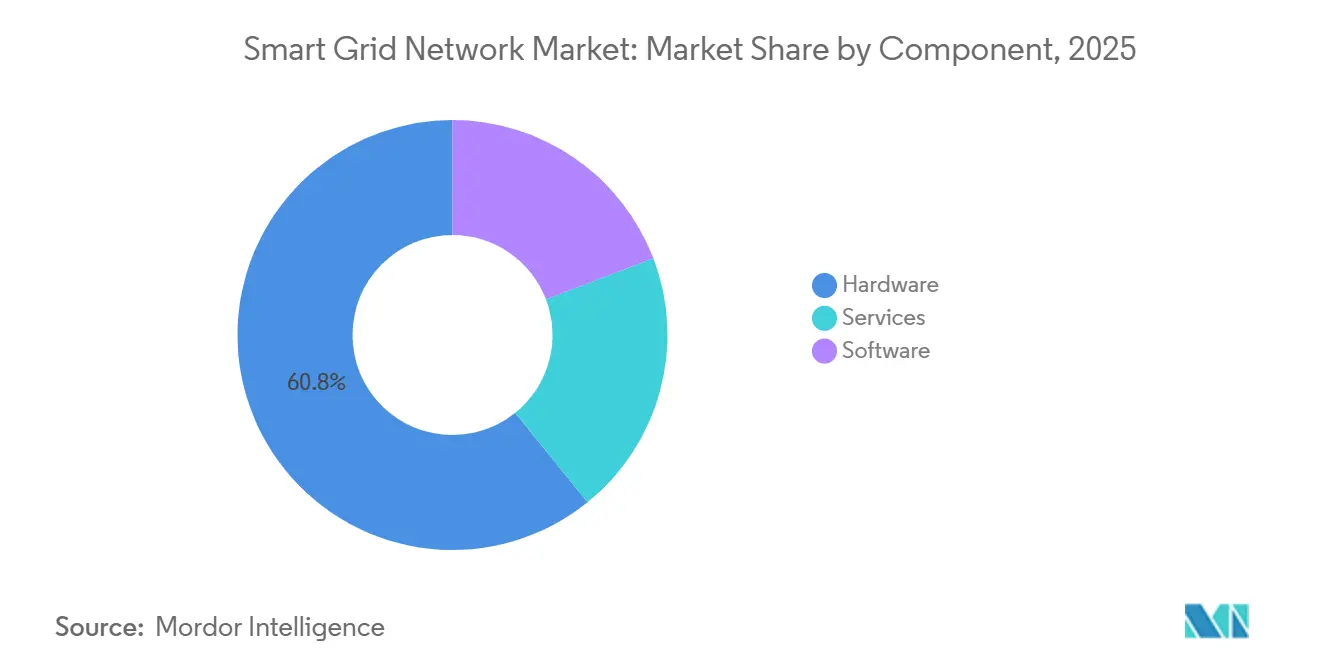

- Por componente, o hardware deteve 60,8% da participação no mercado de redes de rede elétrica inteligente em 2025, enquanto o software deve se expandir a um CAGR de 13,5% até 2031.

- Por estágio da rede, a distribuição respondeu por 48,0% da receita em 2025, enquanto o segmento de consumo e prosumidor deve crescer a um CAGR de 12,6% até 2031.

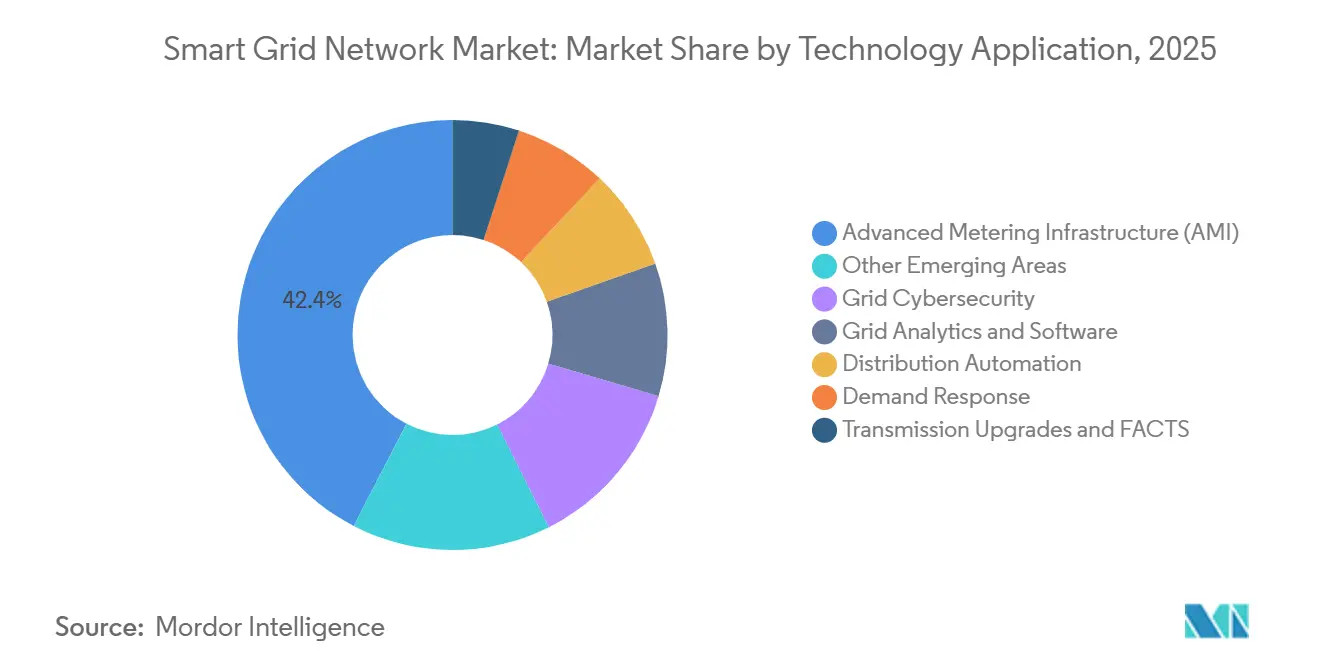

- Por área de aplicação tecnológica, a Infraestrutura de Medição Avançada respondeu por 42,4% do tamanho do mercado de redes de rede elétrica inteligente em 2025, enquanto outras áreas de aplicação emergentes devem avançar a um CAGR de 14,3% até 2031.

- Por tecnologia de comunicação, os sistemas com fio lideraram com 55,1% de participação em 2025, enquanto os sistemas sem fio devem crescer a um CAGR de 13,1% até 2031.

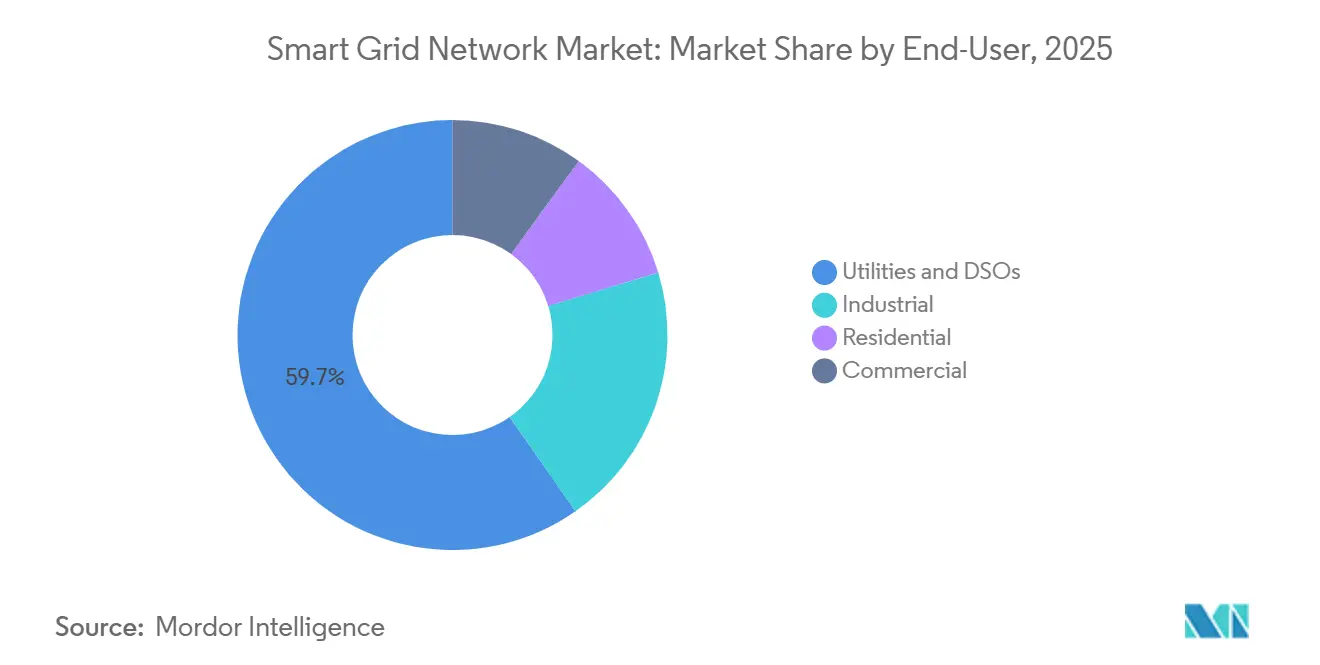

- Por usuário final, as concessionárias e Operadores de Sistema de Distribuição (DSOs) representaram 59,7% da receita em 2025, enquanto os usuários industriais devem se expandir a um CAGR de 12,2% até 2031.

- Por geografia, a América do Norte deteve 35,5% da participação no mercado de redes de rede elétrica inteligente em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 14,8% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Rede de Rede Inteligente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Digitalização da Rede Financiados pelo Governo | +2.5% | Global, liderado pela América do Norte, Ásia-Pacífico, Europa | Médio prazo (2 a 4 anos) |

| Implantações Rápidas de Infraestrutura de Medição Avançada (AMI) para Gestão do Lado da Demanda | +1.5% | Global, concentrado na Ásia-Pacífico, América do Norte | Curto prazo (≤ 2 anos) |

| Pressão de Integração de Energias Renováveis e Recursos de Energia Distribuída (DER) | +1.8% | Global, mais aguda na Europa, núcleo da Ásia-Pacífico (APAC), com extensão para a América do Sul | Médio prazo (2 a 4 anos) |

| Adoção de Manutenção Preditiva Baseada em IA | +1.0% | América do Norte e Europa, adoção inicial na APAC | Médio prazo (2 a 4 anos) |

| Conectividade 5G e de Área Ampla de Baixa Potência (LPWA) Habilitando Inteligência de Borda | +0.7% | Ásia-Pacífico, América do Norte, com extensão para o Oriente Médio e África (MEA) | Longo prazo (≥ 4 anos) |

| Plataformas de Energia Transativa Habilitadas por Blockchain | +0.3% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Digitalização da Rede Financiados pelo Governo

Os gastos governamentais com redes elétricas passaram de sinalizações de política para suporte direto à aquisição, o que encurta os ciclos de decisão das concessionárias no mercado de redes de rede elétrica inteligente. Em março de 2026, o Departamento de Energia dos EUA anunciou a oportunidade de financiamento de 1,9 bilhão de USD da Iniciativa Spark no âmbito do programa Grid Resilience and Innovation Partnerships (GRIP), incluindo 614 milhões de USD para implantações de redes elétricas inteligentes e 862 milhões de USD para inovação em redes. Na Europa, o caso de negócios para modernização digital da rede é mais sólido porque o regulador da França reportou 1,7 bilhão de EUR em economias acumuladas com implantações de redes elétricas inteligentes entre 2017 e 2024. A Alemanha também demonstrou a escala de comprometimento necessária, com a TenneT Alemanha investindo 10,047 bilhões de EUR, ou 11,1 bilhões de USD, em 2025 para expandir e modernizar a infraestrutura elétrica. Esses programas elevam a demanda no mercado de redes de rede elétrica inteligente porque as concessionárias podem se comprometer com projetos de automação, comunicações e software de longo ciclo com maior confiança. Eles também impulsionam as concessionárias em direção a sistemas digitais interoperáveis, uma vez que os programas de financiamento público favorecem cada vez mais plataformas capazes de conectar subestações, dispositivos de campo e ativos do lado do cliente em toda a rede.

Pressão de Integração de Energias Renováveis e Recursos de Energia Distribuída (DER)

O mix de geração está mudando rapidamente, e isso eleva os requisitos de controle em todo o mercado de redes de rede elétrica inteligente porque as concessionárias precisam gerenciar fluxos de energia mais variáveis e bidirecionais. A geração global de eletricidade renovável superou a geração a carvão pela primeira vez em 2025, o que marcou uma grande mudança na forma como as redes devem equilibrar oferta e demanda. Na Alemanha, a TenneT Alemanha elevou o investimento para 10,047 bilhões de EUR, ou 11,1 bilhões de USD, em 2025 para apoiar a integração de energia eólica offshore e grandes corredores de transmissão, demonstrando como a expansão das renováveis agora impulsiona os gastos com a rede principal. A pressão é agora mais intensa na borda da distribuição, onde o solar em telhados, o carregamento de veículos elétricos, o armazenamento e os inversores inteligentes transformam os clientes em participantes ativos da rede, e não em cargas passivas. Essa mudança aumenta o valor da medição avançada, do gerenciamento de DER e da resposta à demanda no mercado de redes de rede elétrica inteligente porque os operadores precisam de dados mais granulares e ciclos de controle mais rápidos. Ela também torna o corte de geração, o gerenciamento local de tensão e a orquestração de cargas flexíveis prioridades práticas, e não tópicos secundários de planejamento.

Adoção de Manutenção Preditiva Baseada em IA

As concessionárias estão migrando da manutenção programada para o gerenciamento de ativos baseado em condições e assistido por IA, o que está criando um caminho claro de crescimento no mercado de redes de rede elétrica inteligente. Em junho de 2026, a San Diego Gas and Electric, a Qualcomm Technologies e a UC San Diego lançaram a iniciativa Edge Alert Sentinel para aplicar IA de borda para resposta a incêndios florestais e condições climáticas extremas diretamente na infraestrutura da rede. Em junho de 2025, a Indiana Municipal Power Agency selecionou a plataforma de análise TRUGrid da Tantalus para melhorar a identificação de falhas, o desempenho de transformadores e a priorização de capital entre as concessionárias membros. Esses movimentos são relevantes para o mercado de redes de rede elétrica inteligente porque a manutenção preditiva depende de dados contínuos de campo, comunicações confiáveis e software capaz de transformar eventos em ações operacionais. As concessionárias também valorizam essas ferramentas porque ajudam a gerenciar o risco de interrupções, o estresse de ativos e a resposta de campo com menos revisão manual em equipes sobrecarregadas. À medida que essas implantações se expandem, o conjunto de valor no mercado de redes de rede elétrica inteligente se desloca ainda mais para análise de dados, gerenciamento de eventos e serviços de resiliência liderados por software.

Conectividade 5G e de Área Ampla de Baixa Potência (LPWA) Habilitando Inteligência de Borda

As comunicações sem fio estão se tornando mais importantes no mercado de redes de rede elétrica inteligente porque as concessionárias precisam de links de baixa latência e escaláveis em territórios de serviço amplos e irregulares. A Ericsson observou que as redes móveis de missão crítica para concessionárias podem usar o fatiamento de rede 5G para suportar controle de rede sensível ao tempo, backhaul de medição e comunicações de força de trabalho em uma infraestrutura gerenciada. A Nokia também relatou que sistemas privados de Evolução de Longo Prazo (LTE) e 5G podem substituir várias camadas de comunicação legadas enquanto suportam aplicações de campo de maior largura de banda, como vídeo de inspeção e sinalização de proteção em tempo real. Isso é relevante porque o mercado de redes de rede elétrica inteligente depende cada vez mais de arquiteturas híbridas, onde a fibra transporta o tráfego de alta prioridade e os sistemas sem fio estendem a visibilidade e a automação até a borda do campo. O crescimento sem fio é mais forte onde as concessionárias precisam de automação econômica em terrenos de baixa densidade ou difíceis, e onde a execução de fibra até cada ponto final não é prática. À medida que mais inteligência migra para dispositivos de campo, a conectividade sem fio segura torna-se parte da espinha dorsal operacional, e não um complemento opcional no mercado de redes de rede elétrica inteligente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Requisitos de CapEx | -2.8% | Global, mais agudo na América do Sul e MEA | Longo prazo (≥ 4 anos) |

| Lacunas de Protocolo e Interoperabilidade de Sistemas | -1.6% | Global, agudo em ambientes brownfield com múltiplos fornecedores | Médio prazo (2 a 4 anos) |

| Escassez de Talentos em Segurança Ciberfísica | -1.2% | América do Norte e Europa, mais aguda em mercados maduros | Médio prazo (2 a 4 anos) |

| Restrições Geopolíticas na Cadeia de Suprimentos | -1.0% | Global, concentrado nas cadeias de suprimentos de semicondutores e hardware | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Requisitos de CapEx

A alta intensidade de capital continua sendo um dos limites mais evidentes do mercado de redes de rede elétrica inteligente porque as concessionárias precisam financiar hardware, comunicações, software e integração de sistemas ao mesmo tempo. A TenneT Alemanha investiu 10,047 bilhões de EUR, ou 11,1 bilhões de USD, somente em 2025, o que demonstra a escala necessária mesmo em sistemas de rede maduros e bem financiados. A rodada de financiamento SPARK do Departamento de Energia (DOE) também mostra que o apoio público é frequentemente necessário para acelerar projetos que, de outra forma, avançariam mais lentamente nos planos de capital das concessionárias. No mercado de redes de rede elétrica inteligente, esse ônus de gastos é mais pesado para as concessionárias de médio porte porque elas frequentemente enfrentam opções de financiamento mais restritas e recuperação de custos mais lenta. O resultado é que muitos operadores conseguem justificar estrategicamente a digitalização da rede, mas ainda assim executam os projetos de forma mais gradual do que as necessidades do sistema sugeririam. Essa restrição é mais forte em mercados onde o suporte regulatório, a recuperação tarifária ou a profundidade da fabricação local ainda estão se ajustando às metas de modernização.

Lacunas de Protocolo e Interoperabilidade de Sistemas

Os problemas de interoperabilidade continuam desacelerando o mercado de redes de rede elétrica inteligente porque as concessionárias raramente substituem redes inteiras de uma só vez e precisam conectar novas camadas digitais a equipamentos antigos. O trabalho de pesquisa da Electro-Federation Canada de 2026 mostrou que os altos custos iniciais continuaram sendo a principal barreira de adoção para muitos fornecedores, com a interoperabilidade continuando a complicar as decisões de aquisição, implantação e dependência de fornecedor. No mercado de redes de rede elétrica inteligente, esses problemas frequentemente surgem no final dos projetos, quando as equipes de engenharia começam a testar dispositivos de múltiplos fornecedores, padrões de comunicação e interfaces de sistema em ambientes brownfield. Isso significa que o custo adicional nem sempre é visível durante a aquisição, embora possa prolongar o comissionamento e enfraquecer os prazos de retorno uma vez que os projetos entram em fase de implantação. O problema é mais profundo em sistemas moldados por anos de especificações específicas de concessionárias e arquiteturas de fornecedor único, porque essas escolhas legadas não se alinham bem com modelos de rede mais abertos e ricos em dados. Como resultado, o mercado de redes de rede elétrica inteligente pode crescer rapidamente em programas financiados, mas ainda assim perder velocidade na fase de execução dos projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Hardware Detém o Volume; Software Remodela a Cadeia de Valor

O hardware respondeu por 60,8% da receita em 2025, o que reflete a escala física da implantação de medidores, automação de alimentadores, relés e equipamentos de subestação em todo o mercado de redes de rede elétrica inteligente. Essa posição permanece sólida porque as concessionárias ainda precisam de grandes bases instaladas de dispositivos de campo antes de poderem desbloquear o valor total da orquestração e análise lideradas por software. Medidores inteligentes, dispositivos de automação e sistemas de proteção continuam absorvendo uma grande parcela dos orçamentos de capital porque muitas concessionárias estão substituindo instalações de primeira geração ou estendendo a automação para novas partes de suas redes. Isso mantém o hardware central no mercado de redes de rede elétrica inteligente mesmo com o valor competitivo migrando cada vez mais para as camadas de software. A demanda por hardware também permanece vinculada à necessidade prática de sensoriamento e comunicações confiáveis em pontos de transmissão, distribuição e clientes finais.

O software deve crescer a um CAGR de 13,5% até 2031, tornando-o o componente de crescimento mais rápido no mercado de redes de rede elétrica inteligente. Esse crescimento reflete a demanda crescente por Sistema Avançado de Gerenciamento de Distribuição (ADMS), Sistema de Gerenciamento de Recursos de Energia Distribuída (DERMS), análise de interrupções e outras plataformas que ajudam as concessionárias a transformar dados de campo em decisões operacionais em condições de rede mais dinâmicas. A mudança é visível na estratégia dos fornecedores, pois a Honeywell expandiu seu portfólio para concessionárias em agosto de 2025 ao adquirir os ativos de software Praxis, GridScan e GridFin da SparkMeter. O lado do hardware também enfrenta pressão de preços, com fabricantes chineses detendo uma vantagem de custo unitário de 30% a 40% em medidores inteligentes por meio de integração vertical, o que aumenta a necessidade de proteção de margem por meio de software e serviços. Os serviços apoiam ambos os segmentos no mercado de redes de rede elétrica inteligente porque as concessionárias precisam cada vez mais de integração, operações de cibersegurança e suporte gerenciado para conectar sistemas de OT e TI em escala.

Por Estágio da Rede: Distribuição Comanda o Investimento; Camada de Prosumidor Redefine a Borda da Rede

A distribuição deteve 48,0% da receita em 2025, o que mostra onde as concessionárias ainda concentram a maior parcela dos gastos práticos de modernização no mercado de redes de rede elétrica inteligente. Essa alocação reflete a realidade operacional de que interrupções, perdas e problemas de confiabilidade voltados ao cliente são frequentemente mais visíveis nas redes de distribuição do que em ativos de geração ou transmissão de longa distância. A automação de alimentadores, o gerenciamento de interrupções, a Infraestrutura de Medição Avançada (AMI) e o controle de tensão, portanto, continuam sendo áreas centrais de compra no mercado de redes de rede elétrica inteligente. A distribuição também serve como ponto de conexão onde os sistemas das concessionárias encontram ativos de prosumidores, cargas comerciais e nova demanda eletrificada proveniente de transporte e infraestrutura digital. Isso lhe confere um papel estrutural que provavelmente permanecerá maior do que outros estágios da rede ao longo do período de previsão.

O segmento de consumo e prosumidor deve crescer a um CAGR de 12,6% até 2031, tornando-o o estágio de rede de crescimento mais rápido no mercado de redes de rede elétrica inteligente. O motivo é claro: o solar em telhados, os carregadores de veículos elétricos, as baterias residenciais e os inversores inteligentes estão aumentando o volume de fluxos bidirecionais e pontos de decisão locais que as concessionárias precisam monitorar e controlar. Em mercados com alta adoção de energia distribuída, esses ativos do lado do cliente estão se tornando sensores úteis da rede, além de fontes de flexibilidade de demanda. A modernização da transmissão ainda é importante, e o programa de investimentos de 2025 da TenneT Alemanha mostra como a integração de renováveis pode elevar os gastos com a rede de backbone ao mesmo tempo. Ainda assim, a parte mais dinâmica do mercado de redes de rede elétrica inteligente agora se situa na borda da rede, onde o comportamento do cliente, a participação de DER e os requisitos de controle localizado estão mudando o modelo operacional das concessionárias.

Por Área de Aplicação Tecnológica: AMI Ancora a Receita; Áreas Emergentes Lideram a Próxima Onda

A Infraestrutura de Medição Avançada respondeu por 42,4% da receita de aplicações em 2025, o que conferiu à AMI o maior papel no tamanho do mercado de redes de rede elétrica inteligente entre as áreas de aplicação tecnológica. Essa liderança é estrutural porque a AMI fornece os dados contínuos e de alta resolução necessários para faturamento, visibilidade de interrupções, resposta à demanda, planejamento de ativos e programas de flexibilidade do lado do cliente. Sem a coleta de dados em escala AMI, muitas aplicações downstream no mercado de redes de rede elétrica inteligente operariam com menor granularidade e menor qualidade de resposta. A AMI, portanto, permanece mais do que um segmento independente, pois atua como a camada de dados base para várias funções de controle e análise de maior valor. Ela também apoia a expansão das concessionárias para modelos de medição digital multiutilitária, o que amplia o caso de uso endereçável ao longo do tempo.

Outras áreas de aplicação tecnológica emergentes devem crescer a um CAGR de 14,3% até 2031, tornando-as o cluster de aplicações de crescimento mais rápido no mercado de redes de rede elétrica inteligente. Esse grupo inclui comunicação Veículo-para-Rede (V2G), contabilidade de carbono em tempo real, análise liderada por IA, gêmeos digitais e ferramentas mais recentes de coordenação de borda de rede que se baseiam na camada de dados criada pela AMI. A cibersegurança está se tornando parte dessa próxima onda, e o movimento da Accenture em junho de 2026 para construir uma plataforma de segurança de OT de ponta a ponta por meio da Dragos, runZero e NetRise mostra que os fornecedores veem a segurança da rede como uma categoria de compra primária, e não como um recurso secundário. No mercado de redes de rede elétrica inteligente, essas áreas emergentes atraem gastos porque as concessionárias precisam de ferramentas que possam coordenar ativos distribuídos, monitorar riscos cibernéticos e suportar operações de rede mais adaptativas. Com o tempo, o crescimento no nível de aplicações provavelmente se tornará uma fonte maior de diferenciação do que a implantação básica de hardware por si só.

Por Tecnologia de Comunicação: Espinhas Dorsais Com Fio Mantêm Posição; Sem Fio Reduz a Diferença

Os sistemas com fio detiveram 55,1% da receita de tecnologia de comunicação em 2025, mantendo-os na liderança em todo o mercado de redes de rede elétrica inteligente. A fibra e a comunicação por linha de energia continuam sendo importantes porque as concessionárias ainda preferem links altamente confiáveis e de baixa latência para tráfego de grau de proteção, subestações digitais e aplicações de alta tensão. Isso confere à infraestrutura com fio um papel duradouro mesmo com as concessionárias empurrando mais inteligência para a borda do campo. No mercado de redes de rede elétrica inteligente, os sistemas com fio ainda definem a espinha dorsal para controle de missão crítica e fluxos de dados sensíveis ao tempo. Eles também fornecem o núcleo estável que permite às concessionárias combinar segurança, desempenho e comunicação determinística onde a tolerância de resposta é baixa.

A comunicação sem fio deve crescer a um CAGR de 13,1% até 2031, tornando-a o lado de crescimento mais rápido do tamanho do mercado de redes de rede elétrica inteligente em comunicações. A Ericsson demonstrou que as concessionárias podem usar o fatiamento de rede 5G para executar controle crítico de tempo, backhaul de medição e comunicação de força de trabalho em uma infraestrutura, o que melhora a escalabilidade e o gerenciamento de rede. A Nokia também constatou que uma rede sem fio privada LTE ou 5G gerenciada pode substituir múltiplas camadas de comunicação legadas enquanto suporta aplicações de campo mais ricas. Os projetos híbridos, portanto, estão ganhando terreno no mercado de redes de rede elétrica inteligente porque combinam backhaul com fio com cobertura de campo sem fio econômica em territórios de serviço difíceis ou irregulares. À medida que as concessionárias automatizam mais dispositivos de campo, a estratégia de comunicação torna-se uma parte maior da seleção de produtos, do planejamento de cibersegurança e do controle de custos operacionais de longo prazo.

Por Usuário Final: Concessionárias Lideram; Segmento Industrial Acelera

As concessionárias e DSOs responderam por 59,7% da receita em 2025, tornando-os o maior grupo de usuários finais no mercado de redes de rede elétrica inteligente. Seu papel de liderança reflete o controle sobre o orçamento de infraestrutura central para AMI, automação de subestações, modernizações de Controle Supervisório e Aquisição de Dados (SCADA), comunicações e plataformas de software usadas em operações de rede. As concessionárias também atuam como os principais organizadores de padrões, integração de sistemas e planejamento de capital de longo ciclo, o que mantém sua participação elevada mesmo com outros usuários se tornando mais ativos. A participação residencial no mercado de redes de rede elétrica inteligente permanece vinculada principalmente à medição inteligente liderada por concessionárias, à coordenação de energia residencial e à habilitação de resposta à demanda. Os usuários comerciais estão se tornando mais relevantes à medida que centros de dados e outras instalações sensíveis à energia buscam melhor visibilidade de carga e arranjos de energia mais dinâmicos.

O segmento industrial deve crescer a um CAGR de 12,2% até 2031, tornando-o o segmento de usuário final de expansão mais rápida no mercado de redes de rede elétrica inteligente. Sites de alta intensidade energética estão adotando resposta à demanda, geração renovável no local, armazenamento e controles de microrrede para melhorar a visibilidade de custos e a qualidade da energia, o que os transforma em participantes mais ativos da rede. A Autoridade Central de Eletricidade da Índia estabeleceu como meta 100 milhões de instalações de medidores inteligentes até o ano fiscal de 2027 e 350 milhões até 2035, com a medição inteligente vinculada a objetivos mais amplos de eficiência e gestão da demanda. No setor de redes de rede elétrica inteligente, essa mudança é relevante porque os sites industriais não são mais apenas cargas — eles também podem oferecer flexibilidade, geração localizada e sinais operacionais ricos em dados. Isso amplia a base de clientes do mercado de redes de rede elétrica inteligente além das concessionárias e apoia vendas mais diretas de análise de dados, gerenciamento de DER e plataformas de controle para usuários corporativos.

Análise Geográfica

A América do Norte deteve 35,5% da receita em 2025, o que lhe conferiu a maior posição regional no mercado de redes de rede elétrica inteligente. A região se beneficia de uma grande base instalada de medidores inteligentes, substituição contínua de AMI de segunda onda e um amplo foco das concessionárias em automação de alimentadores e controle digital. O Departamento de Energia dos EUA fortaleceu esse caminho de demanda em março de 2026 ao liberar 1,9 bilhão de USD sob o SPARK, incluindo 614 milhões de USD para implantações de redes elétricas inteligentes e 862 milhões de USD para inovação em redes. A Europa segue um caminho diferente no mercado de redes de rede elétrica inteligente, com forte pressão de descarbonização, mas disciplina de capital mais rígida em relação à velocidade de construção dos operadores. O regulador da França reportou 1,7 bilhão de EUR em economias acumuladas com redes elétricas inteligentes entre 2017 e 2024, enquanto a TenneT Alemanha investiu 10,047 bilhões de EUR, ou 11,1 bilhões de USD, em 2025, o que mostra que as modernizações digitais e de transmissão estão ambas migrando para os planos centrais de gastos das concessionárias.

A Ásia-Pacífico deve se expandir a um CAGR de 14,8% até 2031, tornando-a a região de crescimento mais rápido no tamanho do mercado de redes de rede elétrica inteligente. A região combina grandes programas de expansão de rede com arquiteturas de implantação mais rápidas, o que apoia tanto as modernizações básicas de eletrificação quanto as camadas de rede digital mais recentes. O investimento em transmissão e distribuição da Índia atingiu 26 bilhões de USD em 2026 após crescer 15% ao ano nos cinco anos anteriores, e o país está perseguindo grandes metas de medidores inteligentes que apoiam uma digitalização mais ampla da rede. A China continua sendo o outro grande motor de volume no mercado de redes de rede elétrica inteligente porque o planejamento de infraestrutura respaldado pelo Estado continua apoiando a integração de renováveis e o investimento em redes digitais. Em toda a região, as concessionárias estão avançando rapidamente em direção a fibra até o medidor, redes de área de campo sem fio e controle habilitado por software, o que ajuda a Ásia-Pacífico a comprimir os prazos de modernização em relação a ciclos de substituição mais incrementais em outros lugares.

A América do Sul permanece uma parte de alto potencial, mas subpenetrada do mercado de redes de rede elétrica inteligente, onde as necessidades de modernização são claras, mas a velocidade de implantação é irregular. O México anunciou 163.540 milhões de pesos, ou 9,5 bilhões de USD, em projetos de modernização de transmissão sob seu plano estratégico de 2025 a 2030, enquanto a CEMIG do Brasil fez parceria com a Huawei em uma rede privada de Evolução de Longo Prazo (LTE) de 450 MHz para melhorar a automação da rede em terrenos desafiadores. No Oriente Médio e África, o investimento em rede digital está mais estreitamente vinculado à diversificação energética, operações remotas e modelos de implantação de salto tecnológico do que à substituição de redes de comunicação legadas densas. Isso cria espaço no mercado de redes de rede elétrica inteligente para automação sem fio, subestações inteligentes e soluções de monitoramento remoto onde a expansão convencional por linha com fio levaria mais tempo ou custaria mais.

Cenário Competitivo

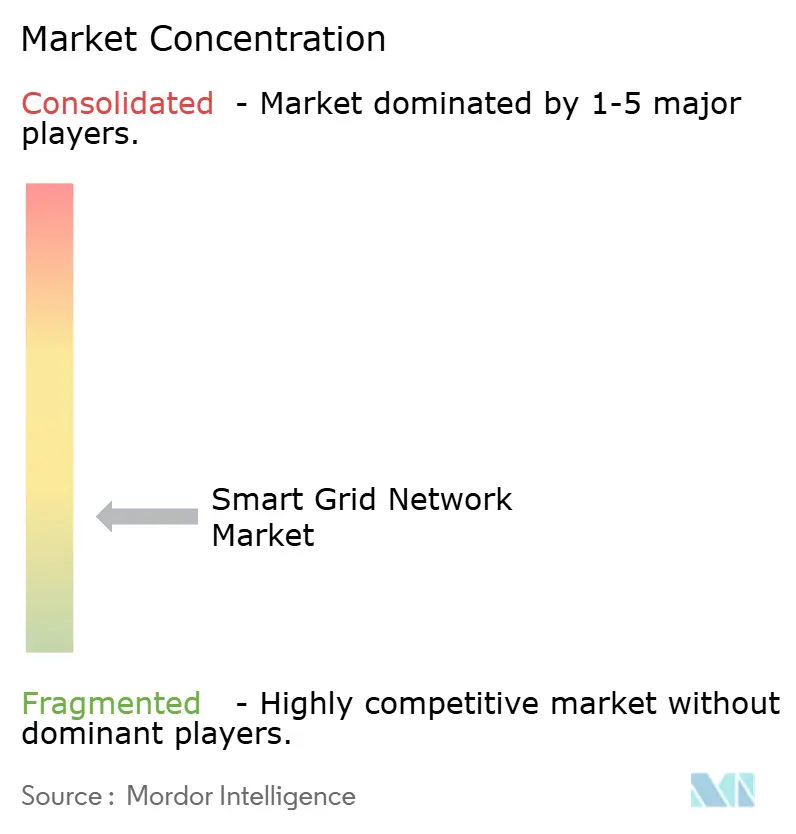

O mercado de redes de rede elétrica inteligente permanece fragmentado, com os 10 principais fornecedores respondendo por 36% da receita total em 2025. Essa estrutura mostra que a escala ainda importa, mas também deixa espaço para fornecedores especializados em software, comunicações e cibersegurança conquistarem participação por meio de capacidades focadas, e não de pura abrangência. No mercado de redes de rede elétrica inteligente, a liderança está se afastando do fornecimento de hardware independente e em direção a plataformas operacionais integradas que combinam captura de dados, controle, análise e segurança em um único fluxo de trabalho para concessionárias. É por isso que a competição entre fornecedores agora se concentra mais em arquitetura de sistemas, valor recorrente de software e resultados operacionais do que apenas no volume de envio de dispositivos. Isso também explica por que parcerias, aquisições e reestruturação de portfólio se tornaram mais visíveis ao longo de 2025 e 2026.

A aquisição pela Honeywell em agosto de 2025 dos ativos Praxis, GridScan e GridFin da SparkMeter mostra como fornecedores industriais estabelecidos estão construindo posições mais sólidas em análise para concessionárias, monitoramento de distribuição e gerenciamento de desempenho financeiro. O movimento da Accenture em junho de 2026 para adquirir participação majoritária na Dragos, juntamente com as aquisições totais da runZero e da NetRise, mostra a mesma tendência pelo lado de serviços e cibersegurança. No mercado de redes de rede elétrica inteligente, esses movimentos são relevantes porque as concessionárias querem cada vez mais menos fornecedores para gerenciar conjuntos mais amplos de responsabilidades operacionais, cibernéticas e de dados. O resultado é que a competição está se intensificando em torno da profundidade da plataforma e da capacidade de conectar ambientes de Tecnologia Operacional (OT) e TI sem adicionar mais risco de integração.

Novos espaços de oportunidade ainda estão se abrindo dentro do mercado de redes de rede elétrica inteligente, especialmente em torno de IA de borda de rede, orquestração de prosumidores e transações de energia digital seguras. Uma estrutura publicada na Energy Informatics mostrou que o gerenciamento colaborativo de energia habilitado por blockchain aumentou o volume de transações em 30% e reduziu os custos de transação em 1,5% em relação ao comércio bilateral, o que mostra por que os modelos de energia ponto a ponto e transativa continuam atraindo interesse. O mercado de redes de rede elétrica inteligente também recompensa fornecedores que conseguem combinar dados de dispositivos, comunicações e automação em fluxos de trabalho prontos para o campo, como demonstrado pela implantação de análise para concessionárias da Tantalus e pela iniciativa de IA de borda da San Diego Gas & Electric (SDG&E). Mesmo com concentração moderada, o mercado de redes de rede elétrica inteligente ainda deixa espaço significativo para empresas que resolvem bem um problema difícil de concessionária e depois se expandem a partir dessa posição.

Líderes do Setor de Rede de Rede Inteligente

-

ABB Ltd

-

Schneider Electric SE

-

Siemens AG

-

General Electric Company

-

Itron Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Accenture anunciou a aquisição de participação majoritária na Dragos, juntamente com as aquisições totais da runZero e da NetRise. Isso integra seu negócio de cibersegurança de 10 bilhões de USD com a plataforma de segurança de OT da Dragos, criando uma solução de segurança para infraestrutura crítica. Com foco em operadores de redes elétricas, o movimento posiciona a Accenture como um concorrente-chave na convergência de segurança de TI/OT para concessionárias.

- Junho de 2026: A San Diego Gas & Electric, a Qualcomm Technologies e a UC San Diego lançaram a colaboração Edge Alert Sentinel (EAS), utilizando IA de borda no processador Qualcomm Dragonwing IQ9 no Monte Palomar para prever em tempo real os impactos de incêndios florestais e condições climáticas extremas na rede. A expansão para sites adicionais está planejada a partir de 2027.

Escopo do Relatório Global do Mercado de Rede de Rede Inteligente

O mercado global de redes de rede elétrica inteligente é dedicado a revolucionar as redes elétricas tradicionais. Ao aproveitar tecnologias digitais avançadas, essas redes agora facilitam a comunicação bidirecional, o monitoramento em tempo real e o controle inteligente sobre geração, transmissão, distribuição e consumo de energia. Integrando componentes como infraestrutura de medição avançada (AMI), sensores, redes de comunicação, análise de dados, sistemas de automação e software de gerenciamento de rede, as redes elétricas inteligentes aumentam a eficiência, a confiabilidade e a resiliência dos sistemas de energia.

O mercado global de redes de rede elétrica inteligente é segmentado por componente, estágio da rede, aplicação tecnológica, tecnologia de comunicação, usuário final e geografia. Por componente, o mercado é segmentado em hardware, software e serviços. Por estágio da rede, o mercado é dividido em geração, transmissão, distribuição e consumo/prosumidor. Por aplicação tecnológica, o mercado é segmentado em AMI, automação de distribuição, modernização de transmissão e FACTS, resposta à demanda, cibersegurança da rede, análise de dados e software da rede e outras áreas emergentes. Por tecnologia de comunicação, o mercado é segmentado em arquiteturas com fio, sem fio e híbridas. Por usuário final, o mercado é segmentado em residencial, comercial, industrial e concessionárias e DSOs. O relatório também abrange o tamanho do mercado e as previsões para o mercado de sistemas submarinos nas principais regiões. O dimensionamento e as previsões do mercado foram realizados para cada segmento com base na receita (bilhões de USD).

| Hardware |

| Software |

| Serviços |

| Geração |

| Transmissão |

| Distribuição |

| Consumo/Prosumer |

| Infraestrutura de Medição Avançada (IMA) |

| Automação de Distribuição |

| Atualizações de Transmissão e FACTS |

| Resposta à Demanda |

| Segurança Cibernética de Rede |

| Análises e Software de Rede |

| Outras Áreas Emergentes |

| Com Fio (Fibra, PLC) |

| Sem Fio (Malha RF, IoT Celular, 5G, RLPWA) |

| Arquiteturas Híbridas |

| Residencial |

| Comercial |

| Industrial |

| Concessionárias e OSD |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Estágio da Rede | Geração | |

| Transmissão | ||

| Distribuição | ||

| Consumo/Prosumer | ||

| Por Área de Aplicação Tecnológica | Infraestrutura de Medição Avançada (IMA) | |

| Automação de Distribuição | ||

| Atualizações de Transmissão e FACTS | ||

| Resposta à Demanda | ||

| Segurança Cibernética de Rede | ||

| Análises e Software de Rede | ||

| Outras Áreas Emergentes | ||

| Por Tecnologia de Comunicação | Com Fio (Fibra, PLC) | |

| Sem Fio (Malha RF, IoT Celular, 5G, RLPWA) | ||

| Arquiteturas Híbridas | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Concessionárias e OSD | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de rede de rede inteligente em 2026?

O mercado está em USD 29,28 bilhões em 2026 e tem projeção de atingir USD 46,77 bilhões até 2031.

Qual segmento está crescendo mais rapidamente por estágio da rede?

Os gastos vinculados a ativos de consumo e prosumer estão crescendo a uma CAGR de 12,6% à medida que a energia solar em telhados, as baterias e os carregadores de VE escalam.

O que impulsiona a rápida adoção sem fio nas redes de concessionárias?

Módulos de 5G, NB-IoT e RLPWA mais baratos reduzem os custos de conectividade de último quilômetro e oferecem latência inferior a 10 milissegundos para esquemas de proteção.

Por que os clientes industriais estão investindo em soluções de rede de rede inteligente?

Fabricantes e centros de dados usam microrredes e resposta à demanda para reduzir as tarifas de pico e obter receita de serviços auxiliares, impulsionando um crescimento anual de 12,2%.

Como as concessionárias estão tratando o risco de segurança cibernética?

Os gastos com detecção de intrusões, segmentação de rede e monitoramento de conformidade agora representam de 8 a 12% dos orçamentos de TI, à medida que os padrões NIS2 e NERC CIP se tornam mais rígidos.

Quais regiões apresentam as perspectivas de crescimento mais fortes?

A Ásia-Pacífico lidera com um CAGR de 14,8% até 2031, impulsionada por programas de investimento em larga escala e modelos de implantação mais rápidos.

Página atualizada pela última vez em: