Tamanho e Participação de Mercado de Bombas Submersíveis

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas Submersíveis por Mordor Intelligence

O tamanho do Mercado de Bombas Submersíveis foi avaliado em USD 15,59 bilhões em 2025 e estima-se que cresça de USD 17,21 bilhões em 2026 para atingir USD 28,16 bilhões até 2031, a um CAGR de 10,36% durante o período de previsão (2026-2031).

A demanda está crescendo à medida que utilities, empresas de energia e construtoras priorizam equipamentos energeticamente eficientes que funcionem de forma confiável em ambientes severos ou alagados. A exploração de poços mais profundos, os grandes programas de controle de enchentes e a rápida eletrificação da irrigação agrícola estão remodelando as estratégias de aquisição, enquanto as ferramentas de monitoramento inteligente reduzem os custos operacionais ao longo da vida útil e reforçam a proposta de valor de sistemas premium. A intensidade competitiva permanece moderada, pois fabricantes globalmente diversificados e especialistas regionais agora competem para combinar expertise em hidráulica com diagnóstico digital e trens de força compatíveis com energias renováveis. A pressão na cadeia de fornecimento de motores de ímã permanente e a escassez de técnicos avançados para operações em fundo de poço elevam os riscos de execução, mas também abrem oportunidades para plataformas de motores modulares, automação e parcerias de montagem local.

Principais Conclusões do Relatório

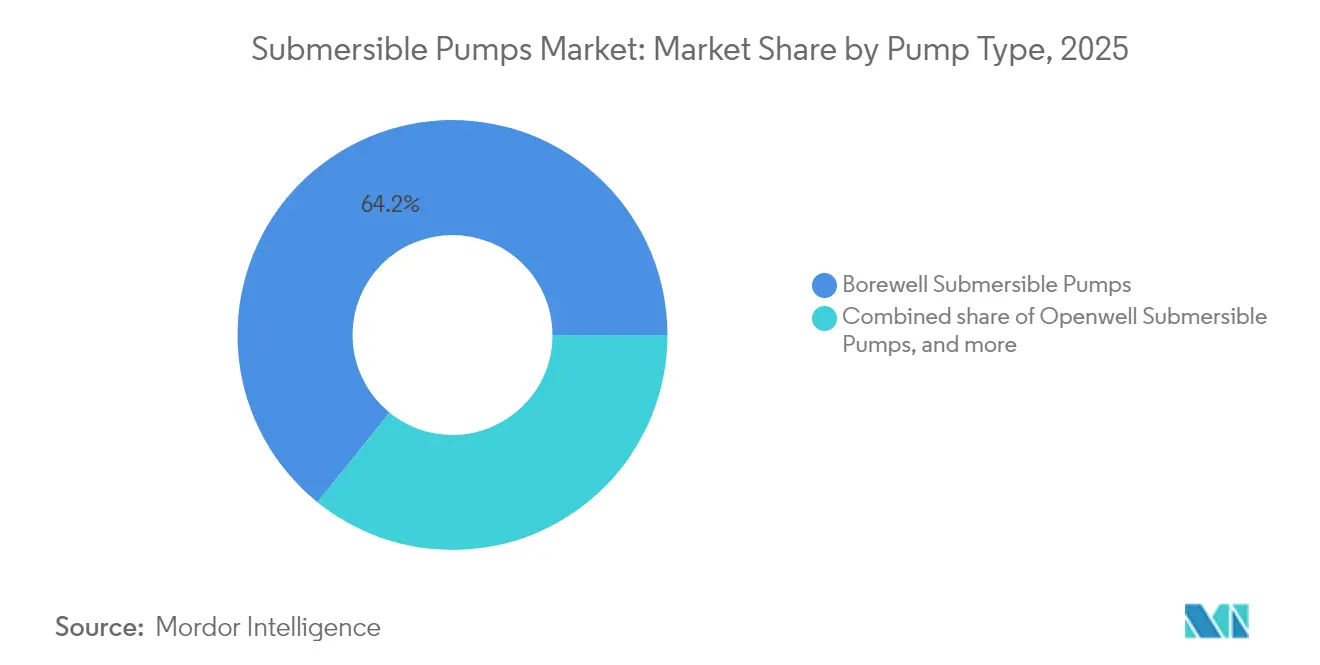

- Por tipo de bomba, as unidades para poços profundos lideraram com 64,18% de participação na receita em 2025; espera-se que as bombas submersíveis antiobstrução para esgoto se expandam a um CAGR de 10,62% até 2031.

- Por tipo de acionamento, os sistemas elétricos capturaram 77,65% da participação de mercado de bombas submersíveis em 2025, enquanto o mesmo segmento deve crescer a um CAGR de 10,89% até 2031.

- Por classificação de altura manométrica, os produtos acima de 100 m representaram 69,25% do tamanho do mercado de bombas submersíveis em 2025 e avançam a um CAGR de 10,5% até 2031.

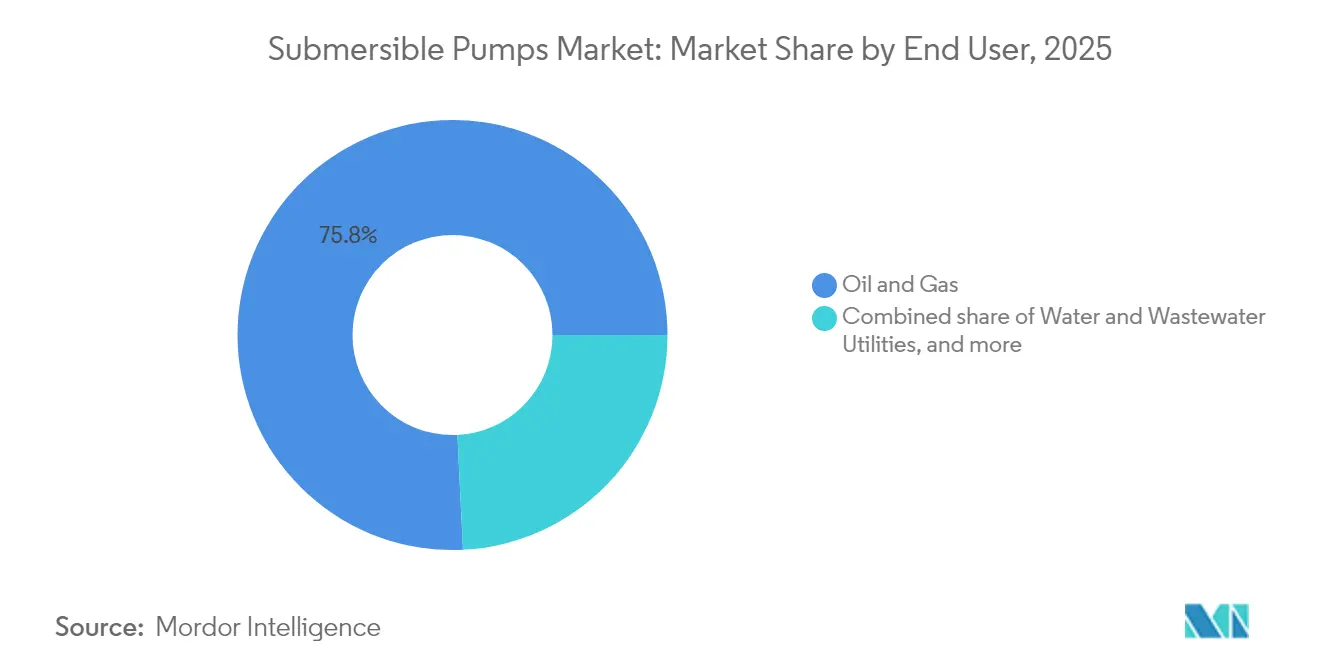

- Por usuário final, as aplicações de petróleo e gás comandaram 75,78% da demanda em 2025, enquanto as utilities de água e águas residuais registram o CAGR projetado mais rápido, de 11,05%, até 2031.

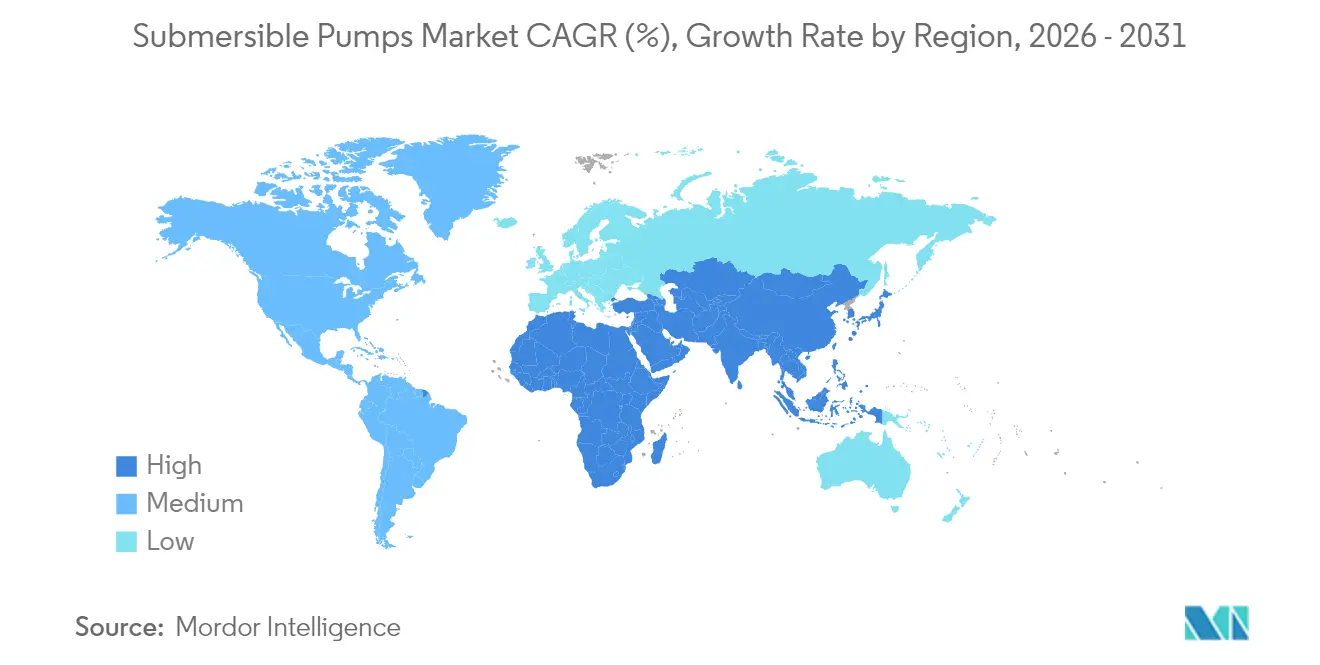

- Por geografia, a Ásia-Pacífico domina com 39,62% de participação no mercado de bombas submersíveis em 2025 e deve expandir-se a um CAGR de 11,44% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Bombas Submersíveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação em projetos brownfield de petróleo e gás | +2.1% | Global, concentrado na América do Norte e no Oriente Médio | Médio prazo (2-4 anos) |

| Boom global na construção civil e necessidades de drenagem de canteiros de obras | +1.8% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Investimentos em controle de enchentes impulsionados pelo clima | +1.5% | Global, com ganhos iniciais no Reino Unido, Países Baixos e Nova York | Médio prazo (2-4 anos) |

| Crescimento do CAPEX municipal em água e águas residuais | +1.9% | América do Norte e UE, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Eletrificação da irrigação africana por meio de bombas solares | +1.2% | África Subsaariana, expandindo para o Sul da Ásia | Longo prazo (≥ 4 anos) |

| Manutenção preditiva habilitada por IA reduzindo o OPEX | +0.8% | Global, liderado pelos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação em projetos brownfield de petróleo e gás

A otimização de campos brownfield remodela a economia de elevação artificial à medida que os operadores redirecionam capital para poços maduros que exigem sistemas de bomba elétrica submersível (ESP) de alta elevação [1]Baker Hughes, "SOCAR Awards ESP Contract," bakerhughes.com. Um acordo plurianual para fornecer mais de 150 conjuntos de ESP à SOCAR do Azerbaijão ilustra como reservatórios legados dependem agora da tecnologia ESP moderna para compensar a queda de pressão e o aumento de corte de água. A série ESP compacta de ampla faixa da SLB persegue objetivos semelhantes, permitindo zonas de produção mais profundas enquanto minimiza a pegada de completação. Os contratos de boosting subsea para projetos como o campo Kaskida da BP confirmam ainda que as ESPs permanecem essenciais mesmo quando os orçamentos de perfuração do setor se estabilizam, pois maximizar a recuperação de ativos existentes protege o fluxo de caixa e reduz o risco de exploração.

Boom Global na Construção Civil e Necessidades de Drenagem de Canteiros de Obras

Programas acelerados de infraestrutura, tunelamento e transporte subterrâneo impulsionam a demanda por bombas de drenagem de canteiros confiáveis, operando continuamente em condições abrasivas. O Túnel de Conexão Kensico-Eastview em Nova York, avaliado em USD 1,1 bilhão, requer sistemas de drenagem de alta capacidade para manter as escavações secas. Fabricantes como a Sulzer expandiram suas linhas, incluindo unidades portáteis de drenagem de canteiros e bombas pesadas para túneis, combinando materiais de impelidor robustos com sensores inteligentes para prevenir paradas inesperadas. As obras de infraestrutura civil, oleodutos e exploração de mineração na Ásia-Pacífico adicionam impulso adicional.

Investimentos em Controle de Enchentes Impulsionados pelo Clima

Eventos de chuvas extremas cada vez mais frequentes forçam os municípios a construir grandes estações de bombeamento e frotas móveis para gerenciar picos de entrada. O Reino Unido orçou GBP 2,65 bilhões para mais de 1.000 esquemas de controle de enchentes que requerem múltiplas bombas submersíveis de alto rendimento. O plano de modernização do sistema de esgoto Bushwick de Nova York pretende ampliar a capacidade quase nove vezes, para 1,9 bilhão de galões por dia, ressaltando a escala dos equipamentos necessários. As bombas de voluta de concreto e de poço vertical úmido da Flowserve excedem 200.000 m³/h, estabelecendo novos padrões de referência para a resiliência urbana contra enchentes.

Crescimento do CAPEX Municipal em Água e Águas Residuais

Mandatos regulatórios e ativos envelhecidos levam as utilities norte-americanas e europeias a gastar centenas de bilhões de dólares na substituição de bombas e na expansão da capacidade de tratamento. A Agência de Proteção Ambiental dos EUA projeta mais de USD 1 trilhão em gastos necessários em infraestrutura hídrica ao longo de duas décadas. O Programa de Melhoria do Sistema de Água de São Francisco, no valor de USD 4,8 bilhões, inclui retrofits de poços profundos e acionamentos de frequência variável que reduzem o consumo de energia e permitem a manutenção preditiva. Quase todos os operadores pesquisados planejam manter ou aumentar os orçamentos de capital em 2025, acelerando a demanda por sistemas submersíveis conectados e energeticamente eficientes.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados custos de energia ao longo do ciclo de vida em comparação com bombas de superfície | -1.4% | Global, particularmente em aplicações de uso intensivo de energia | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra qualificada para serviços em fundo de poço | -0.9% | América do Norte, Oriente Médio, regiões offshore | Médio prazo (2-4 anos) |

| Volatilidade dos preços de terras raras afetando o BOM dos motores de ímã permanente | -1.1% | Global, concentrado em aplicações de alto desempenho | Curto prazo (≤ 2 anos) |

| Problemas de qualidade de energia elétrica em áreas remotas causando falhas | -0.7% | Áreas rurais em mercados em desenvolvimento, regiões de mineração | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados custos de energia ao longo do ciclo de vida em comparação com bombas de superfície

Usuários com uso intensivo de energia frequentemente preferem alternativas de superfície quando as profundidades de elevação são rasas e permitem desempenho hidráulico semelhante com menor consumo de quilowatts-hora. Estudos comparativos de propriedade mostram que a eficiência da bomba submersível melhora significativamente apenas quando combinada com motores premium e acionamentos de frequência variável, como a série SubDrive da Franklin Electric [2]Franklin Electric, "SubDrive Constant Pressure Systems," franklin-electric.com. Os fabricantes continuam a aperfeiçoar impeleres e classes de isolamento, mas as perdas de resfriamento inerentes impõem uma penalidade energética em determinadas instalações rasas.

Escassez de mão de obra qualificada para serviços em fundo de poço

Instalações avançadas de ESP requerem técnicos capazes de manusear cabos de alta tensão, sensores de fibra óptica e vedações com compensação de pressão. Os canais de formação de talentos têm se estreitado à medida que trabalhadores experientes se aposentam mais rapidamente do que os substitutos são certificados. A Baker Hughes está respondendo com sistemas recuperáveis que minimizam o tempo de sonda e diagnósticos remotos que reduzem as visitas in loco. A automação alivia parte da pressão, mas não substitui totalmente a experiência de campo, tornando a capacidade de serviço um fator limitante nas regiões com projetos de elevação artificial em aceleração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bomba: A liderança dos poços profundos sustenta a expansão da irrigação

As unidades para poços profundos representaram 64,18% da receita de 2025 e têm previsão de registrar um CAGR de 10,58% à medida que a área sob irrigação elétrica ou assistida por energia solar cresce na Índia, na China e em partes da África. O tamanho do mercado de bombas submersíveis para aplicações em poços profundos deve se ampliar significativamente, pois os governos estão concedendo subsídios que diluem os custos iniciais de hardware e incentivam os agricultores a substituir conjuntos a diesel por acionamentos elétricos eficientes. Os sistemas ESP de poço profundo ocupam o segmento premium, atendendo a taxas de produção acima de 150.000 barris por dia em campos de petróleo com temperaturas de até 250 °C. O crescimento urbano apoia os modelos antiobstrução para esgoto, enquanto as bombas para poços abertos permanecem viáveis onde aquíferos rasos permitem instalações simplificadas.

O impulso de crescimento depende da integração solar, com programas nacionais como o PM-KUSUM da Índia concedendo pedidos em grande escala para kits de bombas fotovoltaicas que reduzem as contas de eletricidade e diminuem os picos de carga da rede. Os fornecedores que combinam metalurgia resistente à corrosão com controladores de rastreamento do ponto de máxima potência estão posicionados para consolidar receitas recorrentes por meio de impeleres de reposição e atualizações de eletrônica. Por outro lado, importações de baixo custo para mercados agrícolas sensíveis a preços aumentam a pressão sobre as margens dos fabricantes nacionais.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Acionamento: O domínio elétrico se beneficia da qualidade da rede

Os acionamentos elétricos asseguraram 77,65% de participação de mercado em 2025 e estão se expandindo a um CAGR de 10,89% à medida que as melhorias na transmissão aprimoram a estabilidade de tensão nas economias emergentes. Os inversores prontos para energia solar são enviados cada vez mais como padrão, permitindo que o mesmo motor funcione com painéis fotovoltaicos durante o dia e com fornecimento da rede elétrica à noite. Os acionamentos hidráulicos persistem em projetos offshore e de mineração remota onde a geração central de energia é impraticável, mas seus custos ao longo do ciclo de vida permanecem mais elevados devido a equipamentos auxiliares.

Inovações em motores de ímã permanente, camisas de resfriamento ativo e módulos de potência de carboneto de silício elevam a eficiência global, mitigando uma das principais restrições que enfrenta o mercado de bombas submersíveis. Os riscos de curto prazo surgem das flutuações de preços de terras raras que perturbam o fornecimento de ímãs; isso está direcionando a P&D para alternativas de ferrita ou relutância síncrona. Os fornecedores que certificam produtos para baixa distorção harmônica também conquistam participação em campos de mineração que dependem de conjuntos geradores com formas de onda irregulares.

Por Classificação de Altura Manométrica: Os sistemas de elevação profunda comandam preços premium

As bombas classificadas para alturas acima de 100 m representaram 69,25% da receita de 2025 e registrarão um CAGR de 10,5% porque campos de petróleo, arranha-céus e poços municipais profundos demandam altas pressões diferenciais. O tamanho do mercado de bombas submersíveis nesta faixa de altura manométrica cresce mais rapidamente do que nas faixas inferiores porque os preços unitários sobem acentuadamente com a potência, a metalurgia e as opções de sensores.

Avanços de engenharia como estágios difusores multi-estágio e mancais de conformidade de empuxo descendente ampliam as horas de operação entre retiradas. Motores compactos de ímã permanente reduzem o diâmetro externo para que os operadores possam encaixar estágios de maior vazão dentro do mesmo revestimento. Os produtos de faixa intermediária de 50-100 m têm como alvo estações de boosting e pequenos parques industriais, enquanto as extremidades úmidas centrífugas abaixo de 50 m dominam os furos residenciais privados, onde um baixo custo de aquisição supera a longevidade.

Por Usuário Final: As utilities começam a fechar a lacuna com o setor petrolífero

O petróleo e gás deteve 75,78% da demanda em 2025, mas as utilities de água e águas residuais exibem um CAGR de 11,05% à medida que subsídios federais fluem para a renovação de tubulações e projetos de mitigação de enchentes. Os municípios implantam cada vez mais monitoramento online de vibração e isolamento que alerta as equipes antes que falhas de vedação liberem efluentes. Mineração e construção representam receitas de nicho estáveis, onde a drenagem permanece missão crítica durante a escavação.

Graças aos kits de bombas solares que agora se aproximam da paridade com a rede em muitas geografias ricas em sol, a irrigação agrícola é o segundo caso de uso com crescimento mais rápido. Os agricultores se inclinam para configurações de poços mais profundos à medida que os lençóis freáticos diminuem, sustentando a demanda de aftermarket por tigelas, eixos e arruelas de empuxo. Enquanto isso, as estações de controle de enchentes adquirem bombas submersíveis de hélice de fluxo axial de grande porte, uma família de produtos especializados que apenas alguns OEMs globais constroem atualmente.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A Ásia-Pacífico contribuiu com 39,62% da receita de 2025 e está registrando um CAGR de 11,44% até 2031. O impulso da China para modernizar o abastecimento de água rural e a eletrificação da irrigação subsidiada pelo governo da Índia combinam-se com a expansão do metrô da Indonésia para manter altos os volumes de licitação. Fornecedores regionais como Shakti Pumps e Kirloskar Brothers aproveitam a capacidade de fundição competitiva em custos e as redes locais de garantia, enquanto as multinacionais obtêm eletrônica de controle de fabricantes contratados regionais para reduzir os prazos de entrega.

A América do Norte permanece um polo de volume para conjuntos de ESP de alta potência usados em bacias de petróleo de rocha compacta, embora a escassez de técnicos certificados para emenda de cabos e equipes de retirada modere o ritmo de instalação. Substanciais dotações de infraestrutura hídrica ao abrigo da Lei de Investimento em Infraestrutura e Empregos direcionam as especificações de licitação municipal para classificações de eficiência premium e gateways de manutenção preditiva. Os distritos de mineração remotos do Canadá adotam microrredes híbridas solar-diesel onde bombas submersíveis de velocidade variável suavizam os perfis de carga das estações.

A Europa prioriza a resiliência climática e impõe rígidos rótulos de eficiência energética nas compras públicas. O programa de enchentes do Reino Unido, no valor de GBP 2,65 bilhões, adiciona um considerável portfólio de projetos para estações de águas pluviais de alta capacidade. Alemanha, França e a região do Benelux implantam bombas de furo de velocidade variável em circuitos de aquecimento de distrito e bombas de calor de fonte de água subterrânea, um nicho de mercado que valoriza ligas de aço inoxidável resistentes à corrosão. O foco da Escandinávia na circularidade impulsiona contratos de reforma em detrimento de substituições completas, favorecendo designs modulares de bombas.

O Oriente Médio investe em dessalinização de água do mar, onde as bombas de turbina submersível resistem à abrasão da salmoura; uma planta de EUR 508 milhões em Taiwan assegurou pedidos de equipamentos da SUEZ que incluem extremidades úmidas à prova de corrosão. Os governos africanos ampliam a irrigação solar para reduzir as importações de diesel, enquanto os campos de pré-sal da América do Sul concedem sistemas de boosting subsea que dependem de módulos ESP de longo alcance classificados para exposição química a fluidos ricos em CO₂.

Panorama regulatório

A conformidade com a eficiência energética é um requisito fundamental de aquisição para bombas submersíveis nos principais mercados. Na União Europeia, o Regulamento (UE) 547/2012 da Comissão aplica requisitos de ecodesign a bombas de água usando o Índice Mínimo de Eficiência (MEI), e as configurações de bombas submersíveis multiestágio são abrangidas por categorias de bombas e condições de ensaio definidas. Nos Estados Unidos, o Departamento de Energia regulamenta padrões de conservação de energia para equipamentos comerciais e industriais sob o 10 CFR Part 431, incluindo disposições relacionadas a bombas sob o 10 CFR 431.465, com padrões separados para bombas circuladoras programados para entrar em vigor a partir de 22 de maio de 2028. Esse calendário exige que fabricantes de equipamentos originais (OEMs) e distribuidores alinhem os testes de produtos e a documentação antes do prazo.

Normas específicas de aplicação também moldam o design, os testes e a qualificação de produtos entre os usuários finais. Para ESPs (bombas elétricas submersíveis) de petróleo e gás, a ISO 15551:2023 define requisitos para sistemas de bombas elétricas submersíveis implantadas em tubulação, apoiando práticas mais padronizadas de verificação de projeto e fabricação para aplicações petrolíferas. Na Índia, a IS 8034:2018 (reafirmada em 2022) estabelece requisitos técnicos para conjuntos de bombas submersíveis usados em poços para abastecimento de água e agricultura, enquanto a conformidade dos testes do setor é comumente ancorada em normas do Hydraulic Institute, como a ANSI/HI 11.6, para testes de aceitação de bombas submersíveis rotodinâmicas.

Cenário Competitivo

A concorrência é moderada porque os cinco maiores fornecedores combinam amplos portfólios tecnológicos com receitas de serviços da base instalada, mas os fabricantes regionais defendem com sucesso sua participação nos segmentos agrícola e de serviços prediais de menor preço. Baker Hughes, SLB e Grundfos lideram a intensidade de P&D, canalizando capital para gêmeos digitais, telemetria por fibra óptica e pesquisa de materiais compósitos. A aquisição pela Grundfos da unidade comercial europeia da Culligan estreita a integração vertical em kits de tratamento de água que são enviados com bombas submersíveis programadas de fábrica [4]Grundfos, "Acquisition of Culligan C&I Business," grundfos.com.

Campeões regionais como Kirloskar Brothers e CRI Pumps asseguram licitações governamentais oferecendo auditorias energéticas e frotas de serviços de campo in loco. A expansão da Shakti Pumps para controladores compatíveis com energia solar exemplifica como empresas ágeis preenchem lacunas de produtos que os grandes players globais abordam mais lentamente. Entrantes de espaço em branco desenvolvem plataformas de análise que sobrepõem aprendizado de máquina a dados de vibração e isolamento, vendendo serviços de assinatura que aumentam o tempo médio entre falhas.

As alianças estratégicas giram em torno da eletrificação e da redução de emissões. O lançamento pela Baker Hughes de unidades de cimentação totalmente elétricas e válvulas de controle de intervalo ilustra a tendência para ecossistemas integrados de eletrificação de superfície e subsuperfície. A aquisição planejada da ChampionX pela SLB adiciona produtos químicos especializados que estendem a vida útil de operação das ESP, mitigando incrustações e corrosão. Os padrões de alocação de capital indicam investimento sustentado na automatização de diagnósticos e na pré-certificação de componentes para compatibilidade com hidrogênio e amônia.

Líderes do Setor de Bombas Submersíveis

Grundfos Holding A/S

Xylem Inc.

Sulzer AG

Flowserve Corporation

Baker Hughes Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Atualizações motivadas pela conformidade e retrofits de eficiência do sistema criam espaço de crescimento além das vendas de novas bombas, especialmente onde licitações e especificações de operadores enfatizam a redução do uso de energia ao longo do ciclo de vida. Sob os requisitos de ecodesign da UE no Regulamento (UE) 547/2012 (estrutura MEI) e a regulamentação de eficiência do DOE dos EUA para equipamentos relacionados a bombas sob o 10 CFR Part 431, os compradores atribuem mais valor a hidráulicas de alta eficiência combinadas com acionamentos de frequência variável e controles. Essa mudança apoia oportunidades em retrofits de VFD, monitoramento conectado e soluções empacotadas que documentam o desempenho no nível do sistema, e não apenas da bomba.

A expansão da presença de manufatura e serviços regionais também está se tornando uma alavanca prática para captar a demanda de projetos municipais, industriais e de tratamento de águas residuais, ao mesmo tempo em que reduz os prazos de entrega e alivia as restrições de conteúdo local. Em 2026, a Kirloskar Brothers inaugurou um novo prédio de fábrica em sua unidade de manufatura de Kaniyur, em Tamil Nadu, e a NETZSCH abriu uma nova instalação de produção de bombas em Goa, reforçando a Índia como um polo de fabricação e atendimento para bombas industriais e conjuntos relacionados. No lado dos serviços, a escassez de mão de obra qualificada para operações subterrâneas em implantações de ESPs de alta potência aumenta a atratividade de ofertas que reduzem o tempo de instalação, simplificam a recuperação e usam diagnósticos remotos, o que beneficia fornecedores que combinam bombas com skids de energia, controles e capacidade de serviço em campo.

Desenvolvimentos recentes do setor

- Junho de 2026: a Grundfos realizou o lançamento de obras para uma instalação de produção de 143.000 pés quadrados e inaugurou seu centro de treinamento Academy Americas em Brookshire, Texas. A presença adicional e a capacidade de treinamento fortalecem o fornecimento localizado e a prontidão de serviço para aplicações de água e águas residuais, onde o tempo de atividade e o suporte rápido em campo influenciam as decisões de contratação.

- Maio de 2026: a Grundfos adquiriu a Yeomans Chicago Corporation para ampliar sua oferta de bombas de águas residuais e esgoto na América do Norte. O negócio expande a profundidade de produtos em nichos de manuseio de sólidos e águas residuais, melhorando a capacidade de disputar pacotes turnkey junto com controles e serviços.

- Outubro de 2024: a Frontier-Kemper Constructors garantiu um contrato de 1,1 bilhão de dólares para o Túnel de Conexão Kensico-Eastview, em Nova York, que especifica bombas de rebaixamento de alta capacidade para suporte contínuo de escavação. Programas de túneis civis de grande escala como este aumentam a demanda por frotas robustas de bombas submersíveis de rebaixamento e impulsionam o foco dos OEMs em resistência à abrasão, confiabilidade e manutenção simplificada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita gerada por bombas submersíveis vendidas para movimentar água ou outros fluidos enquanto a bomba opera abaixo do nível do líquido, em usos industriais, municipais, agrícolas e relacionados à energia, e em todas as principais regiões.

Exclusões de escopo: excluímos serviços posteriores à venda que não fazem parte da venda da bomba (como mão de obra de manutenção de rotina), a menos que sejam agrupados e faturados como parte da compra do sistema de bombas.

Visão geral da segmentação

- Por Tipo de Bomba

- Bombas Submersíveis para Poços Profundos

- Bombas Submersíveis para Poços Abertos

- Bombas Submersíveis Antiobstrução/para Esgoto

- Bombas Elétricas Submersíveis (ESPs) para Poços Profundos

- Bombas de Turbina Submersível

- Por Tipo de Acionamento

- Elétrico

- Hidráulico

- Solar

- Por Classificação de Altura Manométrica

- Abaixo de 50 m

- 50 a 100 m

- Acima de 100 m

- Por Usuário Final

- Utilities de Água e Águas Residuais

- Petróleo e Gás (Elevação Artificial)

- Drenagem em Mineração e Construção

- Agricultura e Irrigação

- Controle Municipal de Enchentes

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites do mercado, construir o primeiro panorama de demanda e criar premissas iniciais para preço e adoção por uso final. Para a visão inicial de demanda, nos baseamos em indicadores públicos de infraestrutura e indústria, como divulgações de investimentos em água e águas residuais, estatísticas de águas subterrâneas e irrigação, e sinais de atividade de mineração e construção.

Para manter os dados auditáveis, referenciamos fontes sem paywall, como indicadores de água e saneamento do Banco Mundial, estatísticas industriais da ONU, tabelas de perspectivas energéticas da Agência Internacional de Energia, divulgações de dados hídricos do USGS e conjuntos de dados de irrigação e agricultura da FAO, seguidos de relatórios anuais de empresas, apresentações a investidores e cobertura confiável da imprensa especializada. Em alguns casos, assinaturas de bancos de dados pagos foram usadas apenas como verificações cruzadas para dados financeiros de empresas, cronologias de notícias e atividade de patenteamento ligada a mudanças no design de bombas e alegações de eficiência. Esta lista é ilustrativa, e também usamos outras fontes públicas durante a coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário focou em validar como a demanda realmente se forma nos principais casos de uso, como água e águas residuais, elevação de petróleo e gás, rebaixamento de água em mineração e agricultura, já que as vendas reportadas podem variar com o cronograma dos projetos. Conversamos com fabricantes de bombas, distribuidores, partes interessadas em EPC e projetos, e grandes usuários finais, abrangendo APAC, EMEA e as Américas, para que as diferenças regionais de preço e especificação não fossem médias precocemente.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | Executivos C-level: 12% | APAC: 47% |

| Nível médio: 58% | Líderes funcionais/de unidade: 37% | EMEA: 30% |

| Empresas menores: 15% | Gerentes: 51% | Américas: 23% |

Dimensionamento e previsão de mercado

Nosso dimensionamento começa com uma construção top-down, na qual os pools de demanda regional são reconstruídos a partir da atividade de uso final e depois traduzidos em gastos com bombas usando lógica de penetração e substituição. Por exemplo, o capex de água e águas residuais, o início de novas construções residenciais e comerciais, o crescimento da área irrigada e a intensidade de projetos de mineração foram tratados como sinais antecedentes que impulsionam a demanda por unidades, sendo depois ajustados para ciclos de substituição em aplicações com base instalada intensiva.

Uma vez estabelecida essa estrutura, realizamos verificações seletivas bottom-up para confirmar que os totais parecem realistas, usando receitas amostradas de fornecedores, feedback de canais sobre volumes de unidades e uma aproximação simples de PMV multiplicado pelo volume, por faixa de altura de elevação e tipo de acionamento. As variáveis mais relevantes no modelo incluíram a mistura típica de faixas de altura de elevação (abaixo de 50 m, 50-100 m e acima de 100 m), a divisão entre acionamentos elétricos e hidráulicos, o tamanho dos pedidos por usuário final (concessionárias versus industrial) e diferenças regionais de preço impulsionadas por requisitos tarifários e conformidade. A previsão foi feita principalmente por meio de análise de cenários apoiada por suavização de tendências de séries curtas, porque pedidos impulsionados por projetos podem criar picos que uma única curva linear não capta, e os pesos finais dos cenários foram ajustados usando consenso de especialistas obtido nas entrevistas. Quando uma verificação bottom-up apresentava lacunas, usamos extrapolação conservadora com base em regiões adjacentes ou padrões de uso final semelhantes, e depois revalidamos essas premissas em chamadas de acompanhamento.

Validação de dados e ciclo de atualização

A validação é feita por meio de triangulação em três camadas — indicadores de demanda, verificações de realidade do lado da oferta e verificações de sanidade de preços — para que um único fluxo de dados ruidoso não distorça o resultado. Quando os resultados divergem de sinais independentes, como atividade de construção, tendências de gastos municipais ou padrões de desenvolvimento de campos de energia, revisamos as premissas e recontatamos os respondentes se a variação for material.

Antes da aprovação final, o modelo e os principais direcionadores passam por revisões de analistas em múltiplas etapas, nas quais anomalias são questionadas e depois corrigidas com raciocínio documentado. Os relatórios são atualizados anualmente, e atualizações provisórias são feitas quando eventos importantes alteram a demanda ou os preços, como mudanças de política, grandes programas de infraestrutura ou movimentos cambiais acentuados. Imediatamente antes da entrega, concluímos uma revisão final para que os clientes recebam a visão mais atualizada disponível naquele momento.

Comparação da estimativa da Mordor Intelligence para o mercado global de bombas submersíveis com outras estimativas publicadas

Os tamanhos de mercado publicados para bombas submersíveis podem diferir, mesmo quando parecem medir a mesma coisa, porque o escopo e a seleção do ano nem sempre estão alinhados. A diferença geralmente vem do que é contado como venda de bomba submersível, de como os usos finais são agrupados e se o tamanho está ancorado em um modelo de demanda ou em uma consolidação de fornecedores.

Ao acompanhar as divisões por faixa de altura de elevação, verificar sinais de demanda de uso final (como gastos com água e águas residuais e atividade de mineração) e atualizar as premissas de tempo cambial, a Mordor Intelligence mantém o valor de mercado de 2026 vinculado a um pool de demanda claro e evita misturar bases de anos anteriores no mesmo número principal. Algumas fontes também publicam uma base de 2024 e depois projetam adiante com crescimento mais suavizado, o que pode aumentar ou diminuir a comparação, dependendo de como a demanda de substituição e as mudanças de PMV são tratadas nos anos intermediários.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 17,21 bilhões de dólares (2026) | |

| Editora Especializada A | 18,83 bilhões de dólares (2024) | Usa uma abordagem de ano-base de 2024 e uma janela de previsão diferente, o que pode incorporar condições de preço e demanda de um ciclo anterior, e pode não reconciliar a demanda de substituição do meio do período com as mesmas verificações de atividade de uso final. |

| Portal de Pesquisa do Setor B | 18,95 bilhões de dólares (2024) | Concentra-se em uma estimativa pontual de 2024 e mistura referências de ano-base entre seções, o que pode alterar o número principal se a progressão do PMV e o momento dos pedidos de infraestrutura e mineração não forem normalizados para um único ano de ancoragem. |

No geral, a dispersão é explicada principalmente pela seleção do ano-base e por como a demanda é reconstruída entre as aplicações antes da aplicação dos preços. Quando o escopo permanece consistente e o ano de ancoragem é fixo, o dimensionamento se torna mais fácil de reproduzir e de reconciliar com indicadores de atividade do mundo real.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de bombas submersíveis?

O mercado está em USD 17,21 bilhões em 2026 e tem previsão de atingir USD 28,16 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no mercado de bombas submersíveis?

As utilities de água e águas residuais estão se expandindo a um CAGR de 11,05%, superando os demais grupos de usuários finais.

Por que os sistemas de acionamento elétrico são tão dominantes?

Os acionamentos elétricos detêm uma participação de 77,65% porque a confiabilidade da rede, a integração de energia renovável e a eletrônica de velocidade variável reduzem os custos operacionais em relação às alternativas hidráulicas ou a diesel.

Como os gastos com controle de enchentes influenciarão a demanda?

Investimentos impulsionados pelo clima, como o programa de GBP 2,65 bilhões do Reino Unido, requerem bombas de alta capacidade, impulsionando os pedidos de grandes modelos de fluxo axial ao longo do horizonte de previsão.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico lidera com uma participação de 39,62% e um CAGR de 11,44% devido à aceleração de projetos de infraestrutura urbana e eletrificação da irrigação.

Quais restrições podem desacelerar a expansão do mercado?

Os elevados custos de energia ao longo do ciclo de vida para elevações rasas e a escassez de técnicos qualificados para fundo de poço podem frear a adoção, a menos que melhorias de eficiência e automação fechem a lacuna.

Página atualizada pela última vez em: