Tamanho e Participação do Mercado de Terminais de GNL

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.91% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terminais de GNL por Mordor Intelligence

O tamanho do Mercado de Terminais de GNL foi avaliado em USD 7,99 mil milhões em 2025 e estima-se que cresça de USD 8,86 mil milhões em 2026 para atingir USD 14,86 mil milhões até 2031, a um CAGR de 10,91% durante o período de previsão (2026-2031).

A acelerada expansão de infraestrutura na Europa para garantir fornecimentos não provenientes de gasodutos e a procura sustentada da região Ásia-Pacífico estão a manter as decisões finais de investimento em ritmo acelerado, estabelecendo nova capacidade de hub antes do consumo previsto.[1]Offshore Energy, "A expansão de importação de GNL na Europa acelera", offshore-energy.biz As unidades flutuantes de armazenamento e regaseificação comprimem os ciclos de construção para 1 a 2 anos, reduzindo o capital inicial e orientando os governos para modelos de implementação rápida. Os megaprojetos de liquefação em curso nos Estados Unidos e no Qatar estão a expandir a disponibilidade de exportação, a remodelar os contratos de fornecimento de longo prazo e a reduzir os diferenciais de preços regionais. Os investidores também veem uma crescente opcionalidade em hubs de abastecimento modulares que atendem aos mandatos de descarbonização marítima, ao mesmo tempo que protegem a exposição à volatilidade dos preços de cargamentos spot.

Principais Conclusões do Relatório

- Por tipo de terminal, as instalações terrestres lideraram com 68,20% da participação no mercado de terminais de GNL em 2025. As soluções flutuantes estão projetadas para expandir a um CAGR de 14,18% até 2031.

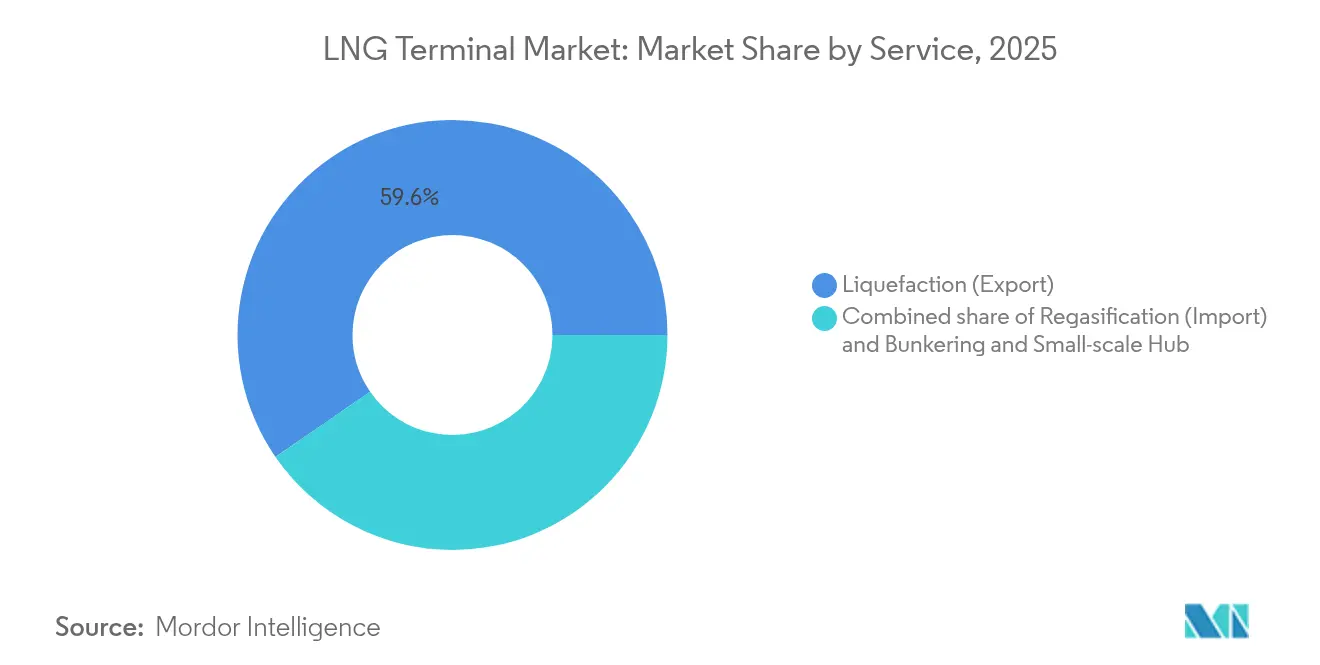

- Por serviço, os terminais de exportação por liquefação representaram 59,60% da dimensão do mercado de terminais de GNL em 2025. Os hubs de abastecimento e de pequena escala estão previstos para crescer a um CAGR de 16,35% até 2031.

- Por capacidade, os terminais acima de 5 MMTPA representaram uma participação de 56,90% em 2025, enquanto as instalações abaixo de 2 MMTPA deverão avançar a um CAGR de 15,42% até 2031.

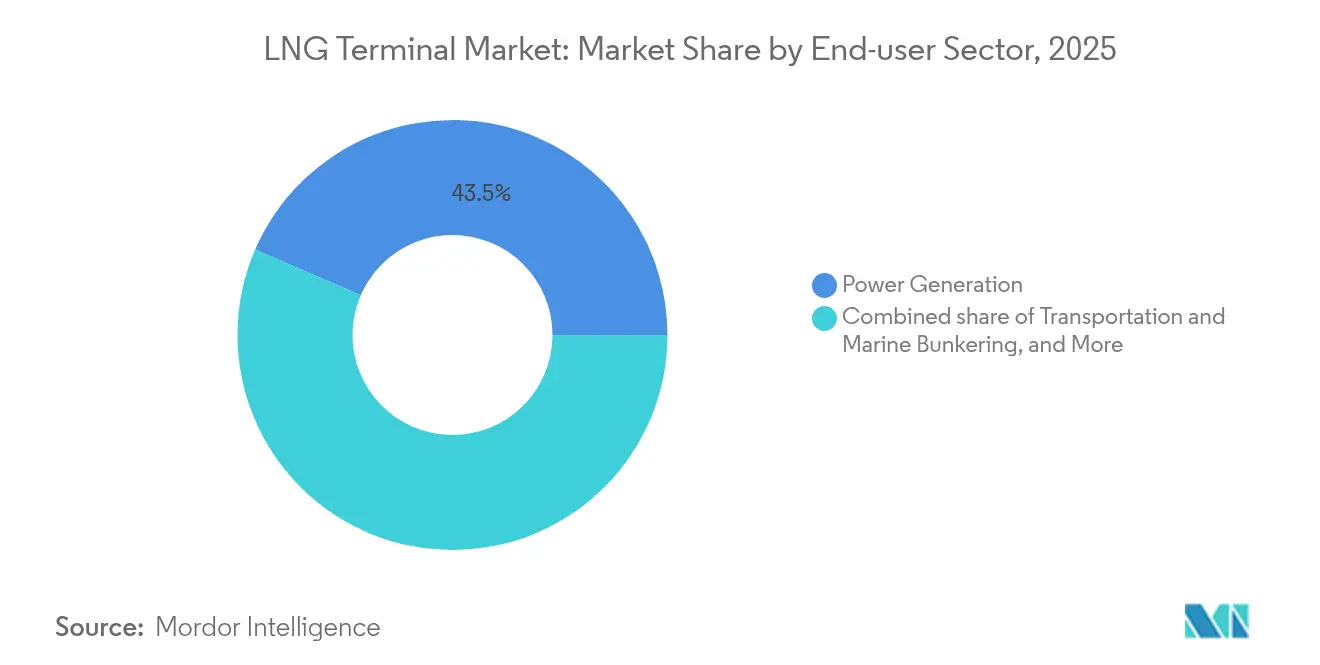

- Por setor de utilizador final, a geração de energia captou uma participação de 43,50% em 2025, enquanto o transporte e o abastecimento marítimo estão projetados para crescer a um CAGR de 14,95% até 2031.

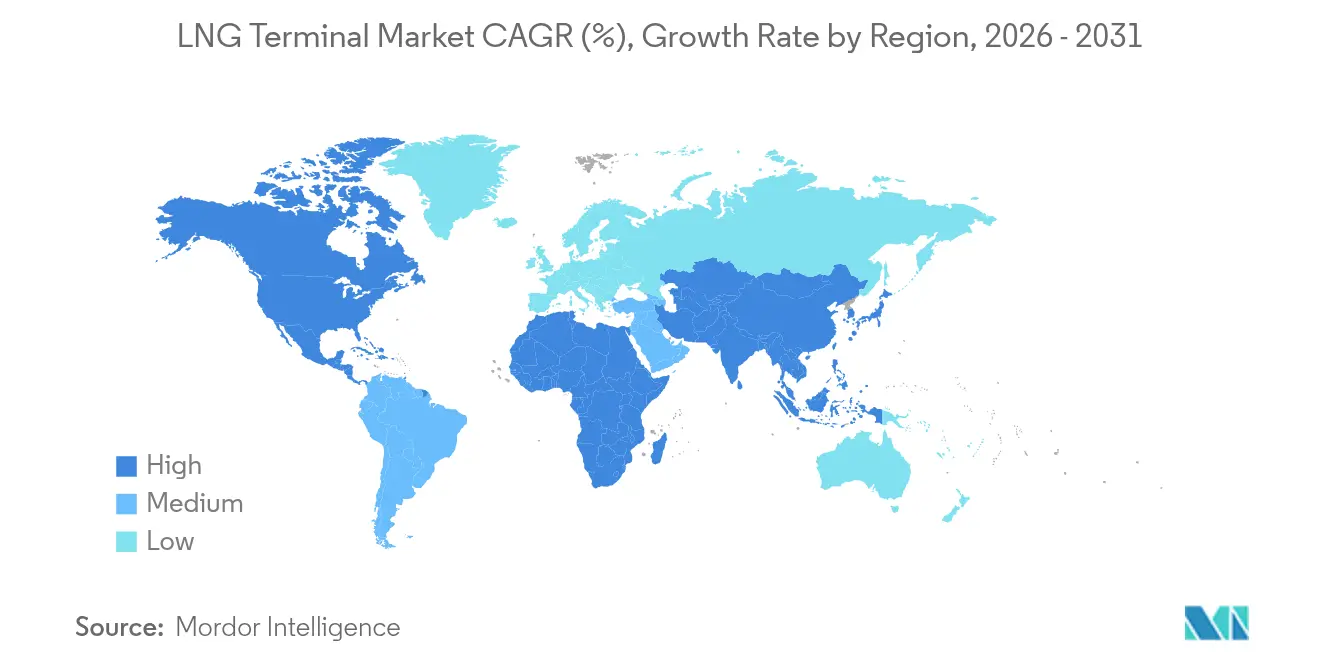

- Por geografia, a região Ásia-Pacífico deteve uma participação de 48,10% em 2025, e a Europa está projetada para registar o CAGR mais elevado de 12,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Terminais de GNL

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Adições de terminais na Europa impulsionadas pela segurança energética | +2.1% | Europa, com extensão para a América do Norte | Curto prazo (≤ 2 anos) |

| Rápida adoção de soluções FSRU para capacidade de regaseificação a curto prazo | +1.9% | Global, concentrado na Europa e na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Vaga de liquefação dos EUA e do Qatar a expandir o fornecimento global | +1.8% | Global, América do Norte e Médio Oriente | Longo prazo (≥ 4 anos) |

| Hubs de micro-GNL modulares a desbloquear a procura costeira não atendida | +1.4% | Núcleo Ásia-Pacífico, com extensão para a América Latina e África | Médio prazo (2-4 anos) |

| Prémios de certificação de GNL neutro em carbono a atrair investimento | +1.1% | Global, com adoção antecipada na Europa e na América do Norte | Longo prazo (≥ 4 anos) |

| Designs preparados para hidrogénio a impulsionar a viabilidade de expansão brownfield | +1.0% | Europa e Ásia-Pacífico, com adoção seletiva na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Adições de Terminais na Europa Impulsionadas pela Segurança Energética

A Europa redirecionou a sua estratégia de gás natural após o conflito na Ucrânia, e os governos financiaram múltiplas instalações de GNL para salvaguardar a continuidade do fornecimento. A Alemanha implementou 5 unidades flutuantes de armazenamento e regaseificação em 18 meses, enquanto os Países Baixos integraram a captura de carbono no hub EemsEnergy, demonstrando um design multienergia que suporta a preparação para o hidrogénio. A Polónia elevou a capacidade de Świnoujście para 8,3 mil milhões de m³, criando folga comercial regional que altera os fluxos de gasodutos. O sul da Europa seguiu com projetos paralelos em Itália e na Grécia, elevando a capacidade de importação europeia agregada para além da procura de curto prazo. A sobrecapacidade estrutural posiciona o continente para reexportar cargamentos excedentes, configurando novas rotas de arbitragem para o mercado de terminais de GNL.

Rápida Adoção de Soluções FSRU para Capacidade de Regaseificação a Curto Prazo

As unidades flutuantes de armazenamento e regaseificação reduzem a construção para 1 a 2 anos e custam em média USD 330 milhões, em comparação com USD 1 mil milhão para instalações terrestres equivalentes. Mais de 50 unidades operacionais confirmam a maturidade comercial, permitindo que estados como a Estónia garantam energia enquanto os locais permanentes estão em construção. Singapura adotou um segundo cais de GNL com design flutuante para contornar a escassez de terrenos, enquanto o GNL Canada integrou gémeos digitais que monitorizam a termodinâmica em tempo real em sistemas de casco. Módulos aprimorados de captura criogénica de CO₂ reduzem ainda mais as emissões do ciclo de vida, impulsionando a preferência dos investidores por ativos flutuantes que agora funcionam como instalações permanentes em vez de soluções provisórias. Estes avanços impulsionam o mercado de terminais de GNL para um retorno mais rápido dos projetos e um alcance geográfico mais amplo.

Vaga de Liquefação dos EUA e do Qatar a Expandir o Fornecimento Global

A expansão do North Field do Qatar adiciona 49 milhões de toneladas de capacidade nominal anual até 2030, elevando a capacidade nacional para 142 MTPA. Em paralelo, os Estados Unidos aceleram o desenvolvimento de novos trens: a Cheniere atingiu o seu primeiro GNL a partir do Corpus Christi Fase 3 em dezembro de 2024, e a Venture Global atingiu o cargamento inicial em Plaquemines no mesmo mês. A construção modular na Fast LNG da New Fortress Energy entregou produção num cronograma comprimido, validando uma abordagem de linha de montagem que reduz as horas de capital. Os volumes excedentes são contratados em índices híbridos que atenuam a exposição dos compradores à volatilidade spot, expandindo o conjunto de compradores para o mercado de terminais de GNL. O aumento do comércio entre navios estreita os diferenciais de preços regionais e aumenta as perspetivas de utilização para os terminais de destino em todo o mundo.

Hubs de Micro-GNL Modulares a Desbloquear a Procura Costeira Não Atendida

Os terminais abaixo de 2 MMTPA estão projetados para crescer a um CAGR de 15,7% até 2030, suportados por módulos fabricados em fábrica dimensionados para portos remotos. A ligação TAG-Eneva do Brasil transporta 14 milhões de m³ de gás diariamente através de infraestrutura de gasodutos privados, abrindo novas opções de combustível para os clusters industriais do norte. O Vietname inaugurou o terminal Cai Mep sob o mesmo modelo, provando a viabilidade em mercados emergentes com largura de banda de capital limitada. O abastecimento marítimo é o principal fator de atração; o Porto de Sohar investiu USD 1,6 mil milhões em abastecimento de GNL para servir o tráfego oceânico no corredor leste-oeste. O baixo custo unitário e a escalabilidade incremental encorajam as partes interessadas a implementar micro hubs que, coletivamente, remodelam os fluxos regionais no mercado de terminais de GNL.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevada intensidade de capex e opex dos terminais de GNL de grande escala | -1.7% | Global, mais pesado nos mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Preços spot de GNL voláteis a deprimir a utilização dos terminais | -1.5% | Global, agudo na Ásia-Pacífico e na Europa | Curto prazo (≤ 2 anos) |

| Escrutínio das emissões de metano a atrasar as aprovações de projetos | -0.9% | América do Norte e Europa, com extensão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Reversões de gasodutos e mistura de biometano a erodir a procura de GNL | -0.8% | Europa e América do Norte, impacto limitado na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevada Intensidade de Capex e Opex dos Terminais de GNL de Grande Escala

As instalações de exportação greenfield exigem entre USD 1 e 3 mil milhões e orçamentos operacionais anuais superiores a USD 100 milhões, sobrecarregando os balanços mesmo das grandes empresas integradas. Os novos navios-tanque escalaram para USD 269 milhões para cascos de 174 000 m³, acrescentando prémios de frete aos custos do gás entregue.[2]VesselsLink, "Inquérito ao preço de novos navios-tanque de GNL", vesselslink.com A inflação no aço e na mão de obra qualificada corrói as margens, forçando os promotores dos EUA a renegociar contratos de aquisição de engenharia. A KOMIPO da Coreia do Sul cancelou um cais de importação planeado, citando pressão de capital e projeções de procura mais fracas, sublinhando o risco de financiamento para a indústria de terminais de GNL. As economias em desenvolvimento enfrentam um maior risco de conversão cambial, que amplifica a carga do serviço da dívida, restringindo as decisões finais de investimento mesmo quando os fundamentos da procura permanecem sólidos.

Preços Spot de GNL Voláteis a Deprimir a Utilização dos Terminais

As grandes adições de capacidade coincidem com um mercado de compradores de 2024 a 2028, empurrando as taxas de utilização abaixo dos limites de bancabilidade nos novos cais de importação europeus. Os futuros do Henry Hub sinalizam oscilações de maior amplitude quando a oferta dos EUA atingir o pico em 2026, complicando a modelação dos fluxos de caixa para os operadores de terminais vinculados a taxas de tolling.[3]Natural Gas Intelligence, "Perspetivas de preço do Henry Hub dos EUA", naturalgasintelligence.com As receitas de liquefação abaixo do esperado da Venture Global ilustram como a flexibilidade contratual mantém os compradores ágeis durante os ciclos fracos. Os promotores diversificam com serviços de armazenamento e transbordo, mas os rendimentos auxiliares raramente colmatam o défice dos braços de envio subutilizados. A volatilidade persistente, portanto, limita a recuperação do throughput e modera a trajetória de crescimento do mercado de terminais de GNL.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Terminal: As Soluções Flutuantes Impulsionam a Inovação

Os terminais flutuantes registaram um CAGR de 14,18% até 2031, enquanto as instalações terrestres retiveram 68,20% da participação no mercado de terminais de GNL em 2025. O tamanho do mercado de terminais de GNL para ativos flutuantes está projetado para aumentar em USD 2,74 mil milhões entre 2026 e 2031, refletindo as vantagens da mobilização rápida. As janelas de construção de 24 meses sustentam as agendas de segurança nacional no Báltico e no Mediterrâneo. A conversão FSRU de 2008 da Golar e a revisão FLNG de 2018 validaram a liquefação e regaseificação marítima à escala comercial. A análise de gémeos digitais monitoriza agora o gás de evaporação e o ciclo das bombas, elevando o tempo de funcionamento para acima de 98%. As contrapartes terrestres ainda dominam os corredores de volume a partir da Costa do Golfo dos EUA e do Qatar, devido às suas maiores capacidades nominais e ligações diretas de gasodutos. Contudo, os decisores políticos preferem a capacidade inicial flutuante que posteriormente migra para o serviço petroquímico ou de hidrogénio, sustentando a procura de novas encomendas de cascos no mercado de terminais de GNL.

O caso de Paldiski na Estónia destaca uma abordagem de implementação em duas vias; uma FSRU fretada garante importações imediatas enquanto os trabalhos civis avançam para tanques terrestres. Planos semelhantes nas Filipinas e na Colômbia demonstram percursos de migração de flutuante para terra. A contratação competitiva inclina-se para o arrendamento turnkey, permitindo uma entrada com necessidades reduzidas de tesouraria na monetização do gás. Consequentemente, os proprietários de navios e os estaleiros que dominam as coberturas modulares e a reliquefação a baixa pressão ganham vantagem à medida que a adoção flutuante se expande mais profundamente para a Ásia e África.

Por Serviço: A Dominância das Exportações Enfrenta a Disrupção do Abastecimento

As instalações de liquefação retiveram uma participação de 59,60% do tamanho do mercado de terminais de GNL em 2025, suportadas pelos megaprojetos dos EUA e do Qatar. As adições de trens na Louisiana, no Texas e em Ras Laffan empurram a disponibilidade de exportação agregada para além de 200 MTPA até 2030. Os players de carteira asseguram acordos de arrendamento de longo prazo que fixam os fluxos de caixa de tolling. Por outro lado, os hubs de abastecimento e de pequena escala deverão ampliar a um CAGR de 16,35% à medida que o limite de enxofre da OMI e o índice de carbono direcionam as frotas para a propulsão a GNL. A instalação de USD 1,6 mil milhões de Sohar visa as linhas de contentores no Estreito de Ormuz, e Singapura prepara um segundo cais otimizado para barcaças abastecidas.

A regaseificação mantém-se relevante onde o consumo supera o fornecimento doméstico, nomeadamente na China, onde 39 projetos estão atualmente em construção. A estratificação dos serviços reflete, portanto, os vetores da transição energética: os exportadores monetizam o gás encalhado, os importadores diversificam a sua aquisição e os nós de abastecimento alimentam a descarbonização marítima. Os promotores integrados que co-localizam estes modos capturarão sinergias e defenderão as margens num mercado de terminais de GNL cada vez mais competitivo.

Por Faixa de Capacidade: Economias de Escala Versus Flexibilidade Modular

Os terminais acima de 5 MMTPA detiveram uma participação de 56,90% em 2025, aproveitando as economias de throughput ao longo da Costa do Golfo dos EUA e da costa norte da Austrália. A participação no mercado de terminais de GNL para esta faixa alinha-se com os corredores de commodities tradicionais, que exigem baixos custos unitários de liquefação. Os projetos de média escala de 2 a 5 MMTPA abastecem gasodutos regionais na Europa, oferecendo arbitragem de preços graças à interconectividade dos gasodutos. Abaixo de 2 MMTPA, o crescimento atinge um CAGR de 15,42% à medida que as estruturas pré-fabricadas reduzem os tempos de montagem. Os clusters Cai Mep do Vietname e Barcarena do Brasil demonstram que capacidades abaixo de 5 MMTPA podem proporcionar resiliência à rede sem necessitar de pesadas garantias soberanas.

Os sistemas de controlo da ABB no Texas LNG demonstram como a automação reduz o opex para pequenos trens e aumenta a disponibilidade para acima de 96%. A integração de armazenamento de baterias escalável reduz ainda mais a procura de reserva rotativa e limita a queima. À medida que as energias renováveis distribuídas se expandem, os planeadores utilizam o micro-GNL para apoiar a energia solar intermitente, mantendo assim uma utilização agregada elevada em todo o mercado de terminais de GNL.

Por Setor de Utilizador Final: A Liderança da Geração de Energia Enfrenta o Desafio Marítimo

Os produtores de energia comandaram uma participação de mercado de 43,50% nos terminais de GNL em 2025, uma vez que as turbinas a gás equilibraram as frotas variáveis de energia eólica e solar. O tamanho do mercado de terminais de GNL para uso energético está previsto para registar um CAGR de 5,82%, impulsionado pela desativação de centrais elétricas a carvão no Sul e Sudeste Asiático. A procura industrial segue-se à medida que os operadores de aço e produtos químicos transitam do fuel oil para o gás para conformidade com o CO₂ nos mercados de exportação.

O abastecimento marítimo, no entanto, regista um CAGR de 14,95%, impulsionado por navios porta-contentores de duplo combustível nas rotas Ásia-Europa. A parceria da Honeywell com a Argent LNG na Louisiana visa co-abastecer navios oceânicos e corredores de transporte rodoviário, combinando a tomada de gás a retalho e grossista. Ao abranger classes de utilizadores finais, os locais de serviços múltiplos suavizam as oscilações de throughput e melhoram os rácios de cobertura do serviço da dívida - uma estratégia cada vez mais favorecida em toda a indústria de terminais de GNL.

Análise Geográfica

A região Ásia-Pacífico reteve uma participação de 48,10% no mercado de terminais de GNL em 2025, sustentada pelos 29 cais ativos da China e pelas 39 adições que aumentarão significativamente a capacidade de regaseificação para bem além de 200 MTPA. A Índia duplica Ennore para 10 MTPA e acelera as ligações de gasodutos na costa leste que expandem a penetração do GNL para o interior. O Japão expande as mesas de negociação para 5 MTPA até 2030, reforçando o seu papel como hub de liquidez, enquanto Singapura constrói um segundo cais para reciclar cargamentos no Estreito de Singapura. Estes projetos mantêm a estabilidade regional de envio mesmo com o aumento das energias renováveis, preservando um papel de carga de base para o gás importado em todo o mercado de terminais de GNL.

A Europa está projetada para registar o CAGR mais rápido de 12,85% até 2031, na sequência de uma viragem no fornecimento por gasoduto. A frota de 5 FSRUs da Alemanha eleva a capacidade de entrada a curto prazo para 25 mil milhões de m³. O design preparado para hidrogénio de Stade, combinado com a integração de CCS, sinaliza uma abordagem à prova de futuro que atrai investidores em baixo carbono. A Polónia e os Países Baixos adicionam módulos de captura de carbono que podem reduzir drasticamente as emissões de Âmbito 1, redefinindo os benchmarks de sustentabilidade. Dunquerque, em França, com 13 mil milhões de m³, interliga as redes francesa e belga, destacando a otimização transfronteiriça no mercado de terminais de GNL.

A América do Norte mantém-se centrada no fornecimento, com Calcasieu Pass, Plaquemines e CP2 a empurrar o plateau de exportações dos EUA para 190 MTPA. O Brasil é pioneiro em ligações de gasodutos privados com a TAG-Eneva, enquanto a ADNOC avança Ruwais para 9,6 MTPA nos EAU, e a Vopak lidera o cais de importação de Richards Bay na África do Sul. Estes projetos diversificados demonstram arquiteturas adaptadas que respondem à política local, ao financiamento e aos impulsionadores da procura.

Panorama Competitivo

O mercado de terminais de GNL apresenta uma fragmentação moderada, com os cinco maiores operadores a controlar aproximadamente 55% da capacidade de throughput cumulativa, colocando a concentração de mercado num nível médio. As grandes empresas históricas, como a Shell, a QatarEnergy e a Cheniere, aproveitam as mesas de negociação integradas e os SPAs de longo prazo para garantir volumes. A IPO da Venture Global em janeiro de 2025 e uma melhoria de rating para BBB- para Calcasieu Pass sinalizam o apetite do mercado de capitais por histórias de crescimento independentes.[5]CNBC, "Detalhes da IPO da Venture Global", cnbc.com Os proprietários de FSRUs, como a Höegh e a Excelerate, capturam rendas nas implementações europeias aceleradas, desafiando os promotores de locais fixos.

A tecnologia é um diferenciador. O ambiente de gémeos digitais do GNL Canada prevê o desgaste das bombas e otimiza as cargas dos compressores, enquanto a automação da ABB no Texas LNG aplica o controlo preditivo de modelos para minimizar a queima. Os movimentos estratégicos incluem a colaboração da Honeywell com a Argent LNG para incorporar a preparação para a captura de carbono na Louisiana e o lançamento das suites integradas de desempenho de ativos da Kongsberg em unidades flutuantes. Os players que se focam em implementações de micro terminais no Sudeste Asiático ganham vantagem de primeiro movente em bolsas de procura costeira emergentes, reforçando a rotatividade competitiva do mercado de terminais de GNL.

A pressão regulatória aperta as janelas de aprovação, mas simultaneamente acelera os projetos de segurança energética na Europa e na Índia. As empresas que alinhem os seus relatórios de Governança Ambiental e Social (ESG) com as novas regras da taxonomia da UE podem aceder a financiamento concessional, um fator que inclina o seu posicionamento competitivo. Em geral, a aceleração do licenciamento, a otimização digital e os modelos de negócio flexíveis moldam a intensidade da rivalidade em toda a indústria de terminais de GNL.

Líderes da Indústria de Terminais de GNL

Cheniere Energy Inc.

QatarEnergy

CNOOC Gas & Power

Shell plc

Tokyo Gas Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Julho de 2025: A S&P Global atualizou a instalação de exportação Calcasieu Pass da Venture Global para BBB- na sequência do arranque comercial e do refinanciamento de notas de USD 4,75 mil milhões.

- Abril de 2025: A Honeywell estabeleceu uma parceria com a Argent LNG num projeto de exportação de 12 MTPA na Louisiana que pode expandir para 25 MTPA.

- Março de 2025: O Departamento de Energia dos EUA autorizou o CP2 LNG a exportar 20 MTPA para nações não pertencentes ao ALE, sustentando um programa de despesas de capital de USD 28 mil milhões.

- Dezembro de 2024: A instalação de GNL Plaquemines da Venture Global expediu com sucesso o seu primeiro cargamento de gás natural liquefeito (GNL), marcando a segunda planta operacional da empresa. O primeiro carregamento, carregado no Venture Global Bayou, está a caminho da EnBW na Alemanha.

Âmbito do Relatório Global do Mercado de Terminais de GNL

O relatório do mercado de terminais de GNL inclui:

| Terrestre |

| Flutuante (FSRU/FLNG) |

| Liquefação (Exportação) |

| Regaseificação (Importação) |

| Abastecimento e Hubs de Pequena Escala |

| Abaixo de 2 MMTPA |

| 2 a 5 MMTPA |

| Acima de 5 MMTPA |

| Geração de Energia |

| Industrial e Manufatura |

| Transporte e Abastecimento Marítimo |

| Gás de Cidade e Residencial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Qatar | |

| África do Sul | |

| Nigéria | |

| Resto do Médio Oriente e África |

| Por Tipo de Terminal | Terrestre | |

| Flutuante (FSRU/FLNG) | ||

| Por Serviço | Liquefação (Exportação) | |

| Regaseificação (Importação) | ||

| Abastecimento e Hubs de Pequena Escala | ||

| Por Faixa de Capacidade | Abaixo de 2 MMTPA | |

| 2 a 5 MMTPA | ||

| Acima de 5 MMTPA | ||

| Por Setor de Utilizador Final | Geração de Energia | |

| Industrial e Manufatura | ||

| Transporte e Abastecimento Marítimo | ||

| Gás de Cidade e Residencial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Qatar | ||

| África do Sul | ||

| Nigéria | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é a taxa de crescimento projetada para o mercado de terminais de GNL até 2031?

O mercado está definido para avançar a um CAGR de 10,91%, crescendo de USD 8,86 mil milhões em 2026 para USD 14,86 mil milhões em 2031.

Qual região adicionará capacidade mais rapidamente entre 2026 e 2031?

A Europa apresenta o CAGR regional mais elevado de 12,85%, à medida que os países substituem o gás por gasoduto por terminais de importação.

Por que razão as unidades flutuantes de armazenamento e regaseificação estão a ganhar relevância?

As FSRUs podem ser entregues em 1 a 2 anos a cerca de um terço do custo de capital das instalações terrestres, oferecendo aos governos opções rápidas de segurança energética.

Como é que os preços spot voláteis do GNL estão a afetar a economia dos terminais?

As oscilações de preços reduzem a utilização, levando os operadores a adicionar fluxos de rendimento de armazenamento e transbordo, embora estes raramente compensem totalmente a redução do throughput.

O que torna a infraestrutura de abastecimento um segmento em crescimento?

As regras de enxofre e carbono da OMI impulsionam os proprietários de navios para o combustível GNL, impulsionando um CAGR de 16,35% nos hubs de abastecimento que abastecem os novos navios de duplo combustível.

Qual faixa de capacidade está a crescer mais rapidamente?

Os terminais abaixo de 2 MMTPA lideram com um CAGR de 15,42% graças à construção modular que permite a entrada em mercados costeiros não atendidos.

Página atualizada pela última vez em: