Tamanho e Participação do Mercado de Tomografia Computadorizada (TC)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.54% CAGR |

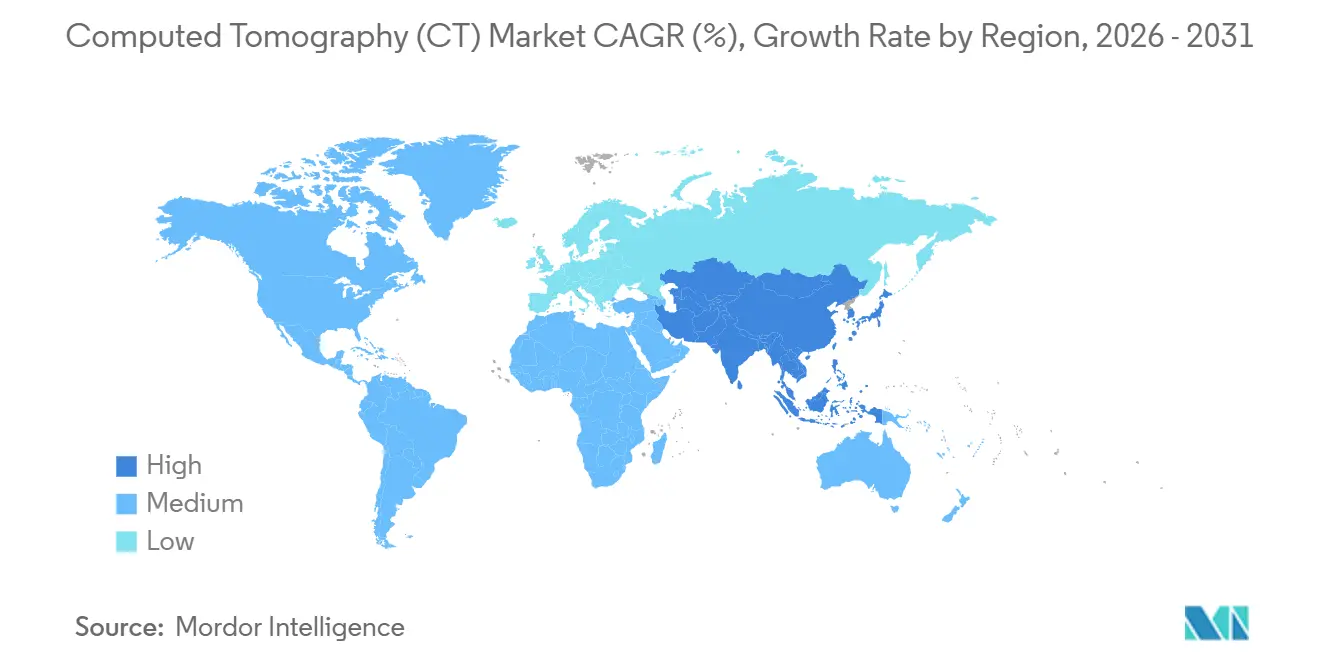

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tomografia Computadorizada (TC) por Mordor Intelligence

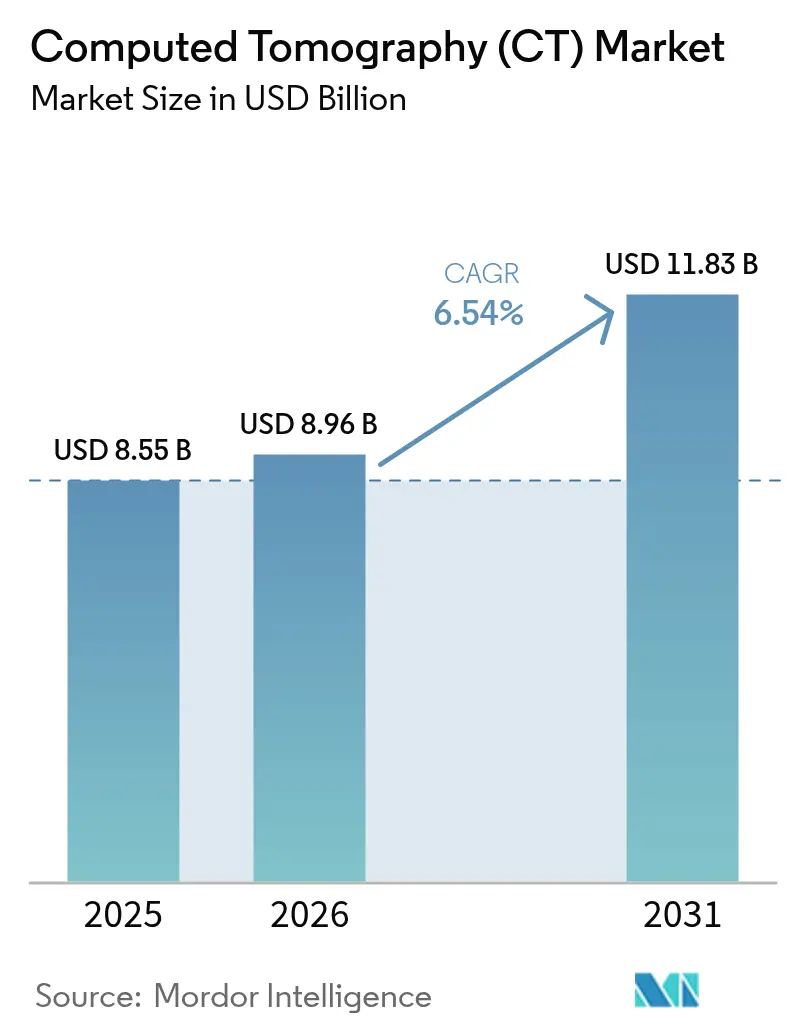

O tamanho do Mercado de Tomografia Computadorizada foi avaliado em USD 8,55 bilhões em 2025 e estima-se que cresça de USD 8,96 bilhões em 2026 para atingir USD 11,83 bilhões até 2031, a um CAGR de 6,54% durante o período de previsão (2026-2031).

Detectores de contagem de fótons, automação de fluxo de trabalho habilitada por IA e modelos de financiamento orientados a serviços estão encurtando os ciclos de substituição e ampliando o acesso global. Os fornecedores estão comercializando scanners que entregam protocolos abaixo de um milissievert, e os reguladores aprovaram mais de 240 algoritmos de IA em radiologia desde 2024, reduzindo o tempo médio de leitura para TC de tórax em aproximadamente um quinto.[1] Administração de Alimentos e Medicamentos dos EUA, "Aprovações de Dispositivos de IA em Radiologia," FDA.gov Os hospitais estão migrando de despesas de capital para contratos de arrendamento baseados em resultados, impulsionando a receita de serviços à frente do crescimento de hardware. Sistemas de alto número de cortes e espectrais estão se tornando padrão em centros terciários, enquanto a TC portátil preenche lacunas nos cuidados intensivos. Em paralelo, países de renda média estão financiando grandes programas de aquisição, criando nova demanda por plataformas de alto número de cortes de fornecedores locais e multinacionais.

Principais Conclusões do Relatório

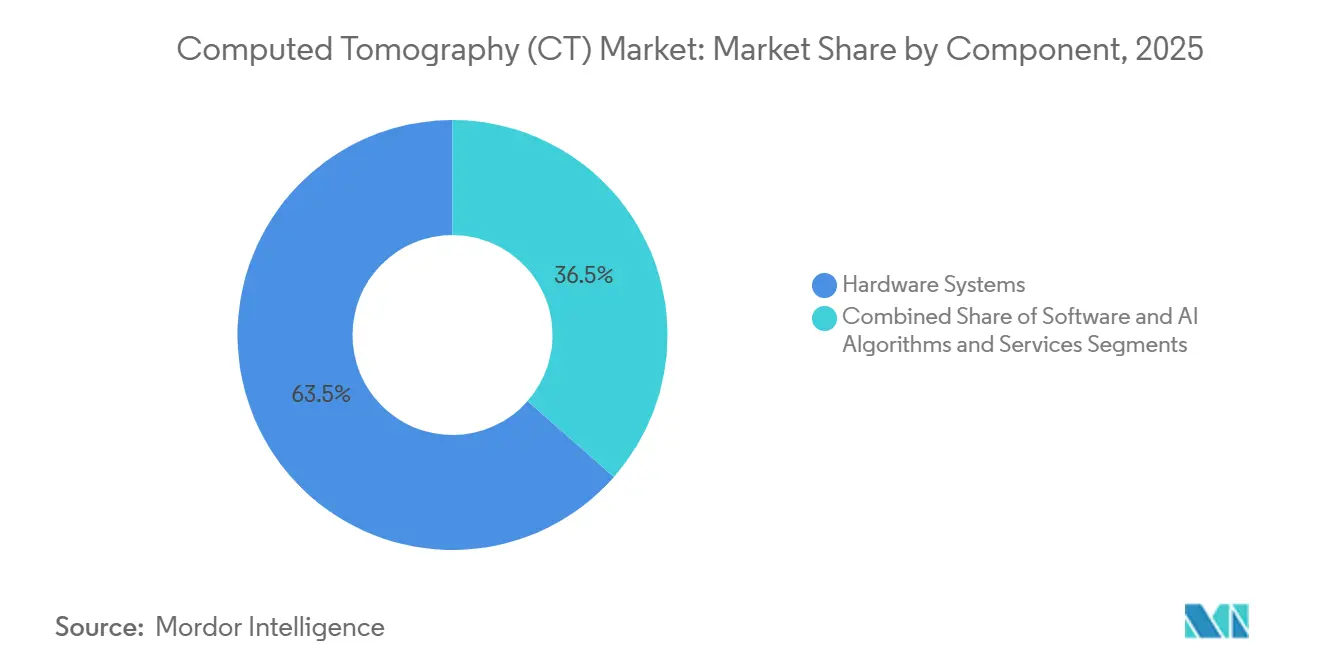

- Por componente, o hardware liderou com 63,52% de participação em 2025, enquanto os serviços têm previsão de expansão a um CAGR de 9,35% até 2031.

- Por contagem de cortes, os scanners de médio número de cortes representaram 44,11% da participação do mercado de tomografia computadorizada em 2025, enquanto os sistemas de alto número de cortes têm projeção de avançar a um CAGR de 10,46% até 2031.

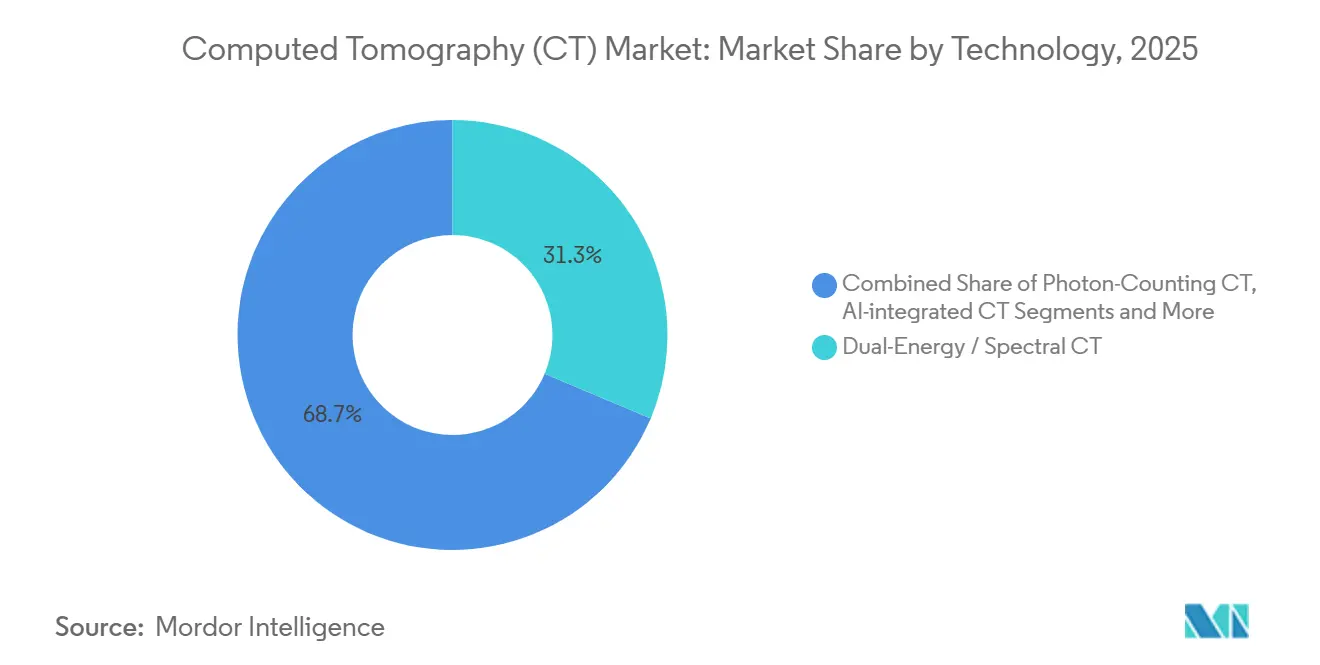

- Por tecnologia, as plataformas de TC dual-energy e espectral detinham 31,34% do tamanho do mercado de tomografia computadorizada em 2025, mas a TC de contagem de fótons deve crescer a um CAGR de 10,32% até 2031.

- Por modalidade, as unidades estacionárias representaram 81,54% das remessas em 2025, sendo a TC portátil a modalidade de crescimento mais rápido, com um CAGR de 10,93%.

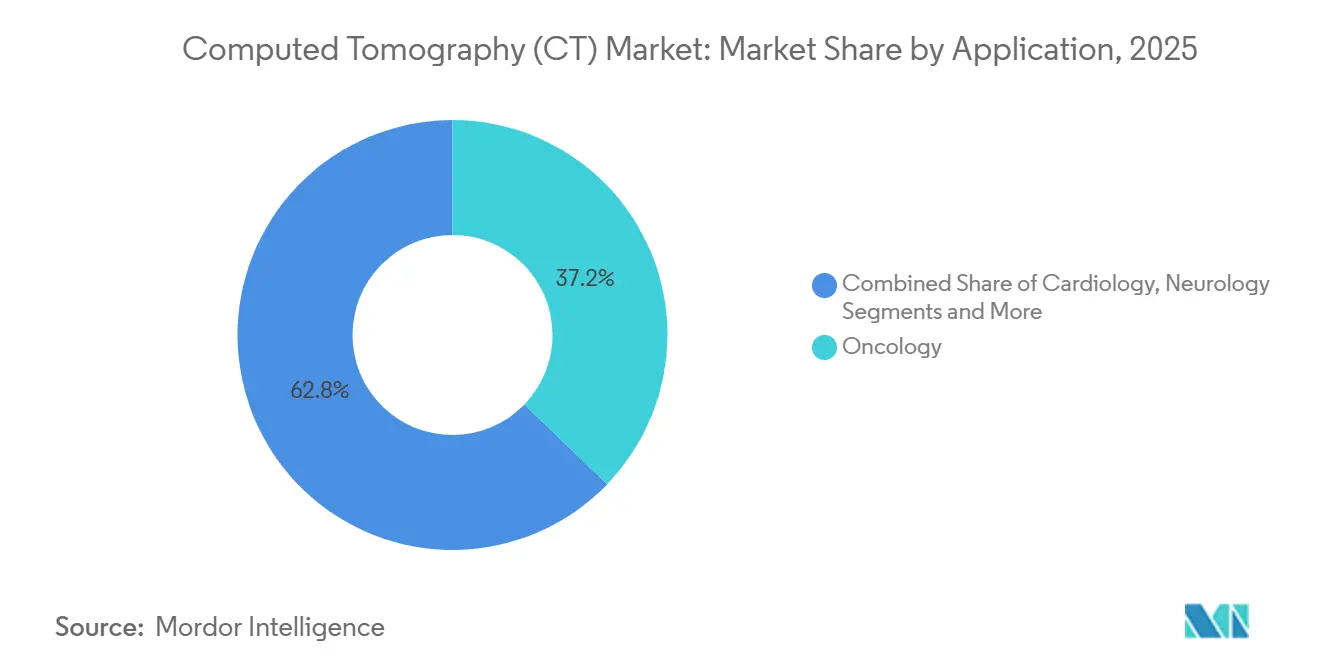

- Por aplicação, a oncologia contribuiu com 37,22% de participação em 2025, enquanto a imagem cardiológica está posicionada para registrar um CAGR de 8,63% até 2031.

- Por usuário final, os hospitais instalaram 56,71% dos scanners em 2025, enquanto os centros cirúrgicos ambulatoriais e de especialidades têm projeção de crescimento a um CAGR de 8,82% ao longo do horizonte de previsão.

- Por geografia, a América do Norte reteve 36,16% de participação na receita em 2025, enquanto a Ásia-Pacífico tem previsão de expansão a um CAGR de 8,04% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tomografia Computadorizada (TC)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços Tecnológicos no Design de Detectores e Reconstrução Iterativa | +1.2% | Global, adoção antecipada na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Crescente Carga Global de Doenças Oncológicas e Cardiovasculares | +1.5% | Global, populações envelhecidas na América do Norte, Europa e Ásia Oriental | Longo prazo (≥ 4 anos) |

| Expansão de TC de Alto Número de Cortes e Espectral em Economias Emergentes | +1.1% | China, Índia, Oriente Médio, África | Médio prazo (2-4 anos) |

| Automação de Fluxo de Trabalho Habilitada por IA | +0.9% | América do Norte, UE, APAC urbana | Curto prazo (≤ 2 anos) |

| Lançamentos de TC de Contagem de Fótons | +0.8% | América do Norte, Europa Ocidental, difusão na APAC | Médio prazo (2-4 anos) |

| Modelos de Pagamento por Exame e Arrendamento | +0.7% | Global, mais forte na América do Norte e América Latina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Avanços Tecnológicos no Design de Detectores e Reconstrução Iterativa

A reconstrução iterativa e os novos materiais de detectores permitem que os clínicos realizem estudos abaixo de um milissievert preservando a qualidade diagnóstica, reduzindo a dose em até 60%. Os fotomultiplicadores de silício aumentam a eficiência de detecção de fótons, e elementos de 0,25 mm agora resolvem stents coronários anteriormente invisíveis em sistemas legados.[2]Administração de Alimentos e Medicamentos dos EUA, "Dispositivos de Radiologia: Orientação sobre Reconstrução Iterativa e Redução de Dose," Administração de Alimentos e Medicamentos dos EUA, fda.gov

Crescente Carga Global de Doenças Oncológicas e Cardiovasculares

O câncer e as doenças cardiovasculares causaram 31 milhões de mortes em 2024, mais da metade da mortalidade global, impulsionando a demanda sustentada por TC para rastreamento, estadiamento e estudos de perfusão. Em oncologia, a Rede Nacional Abrangente de Câncer revisou suas diretrizes de rastreamento de câncer de pulmão em 2024 para recomendar TC de baixa dose anual para adultos entre 50 e 80 anos com histórico de tabagismo de 20 maços-ano, expandindo a população elegível nos EUA de 8 milhões para 14,5 milhões de indivíduos

Expansão de TC de Alto Número de Cortes e Espectral em Economias Emergentes

Programas governamentais na China e na Índia determinam a instalação de sistemas de 64 cortes ou superiores, enquanto a Arábia Saudita e o Brasil direcionam orçamentos de infraestrutura para plataformas dual-energy.[3]Comissão Nacional de Saúde da China, "14º Plano Quinquenal para Atualização de Imagem Diagnóstica em Hospitais de Nível Municipal," Comissão Nacional de Saúde da China, nhc.gov.cn A Missão de Infraestrutura de Saúde Pradhan Mantri Ayushman Bharat da Índia, lançada em 2021 e expandida em 2024, destinou USD 3,2 bilhões para estabelecer 17.000 centros de saúde e bem-estar equipados com imagem diagnóstica, incluindo TC, até 2027. Esses programas favorecem a TC dual-energy.

Automação de Fluxo de Trabalho Habilitada por IA

Algoritmos de triagem e segmentação aprovados pela FDA agora sinalizam achados críticos em segundos e reduzem o tempo de leitura em 20%-30%, aliviando a escassez de radiologistas em regiões rurais. Algoritmos de IA que realizam triagem de achados urgentes — como hemorragia intracraniana, embolia pulmonar e dissecção aórtica — estão comprimindo o tempo até o diagnóstico e permitindo que os radiologistas priorizem casos críticos. O conjunto de sete algoritmos de TC aprovados pela FDA da Aidoc, implantado em mais de 1.000 hospitais até meados de 2025, sinaliza exames anormais em segundos e os encaminha para radiologistas de plantão por meio de alertas móveis

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Capital e de Ciclo de Vida de Sistemas de TC Premium | -0.8% | Global, agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Preocupações com Segurança em Dose de Radiação e Regulamentações mais Rígidas | -0.5% | América do Norte, UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Concorrência de Ressonância Magnética e Ultrassom | -0.4% | América do Norte, Europa Ocidental | Longo prazo (≥ 4 anos) |

| Restrições no Fornecimento de Terras Raras | -0.3% | Global, impacto em sistemas de alto número de cortes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e de Ciclo de Vida de Sistemas de TC Premium

Scanners de contagem de fótons ou dual-energy têm preço de tabela entre USD 1,8 milhão e USD 3,5 milhões, e as substituições de tubos podem ultrapassar USD 250.000, direcionando compradores sensíveis ao preço para unidades de médio número de cortes ou recondicionadas.

Preocupações com Segurança em Dose de Radiação e Regulamentações mais Rígidas

A exposição cumulativa à radiação proveniente de imagens médicas continua sendo uma preocupação de saúde pública, particularmente para populações pediátricas e de adultos jovens. O Regulamento de Dispositivos Médicos da UE 2017/745 agora obriga o uso de software de rastreamento de dose, e a FDA está elaborando limites obrigatórios, aumentando os custos de conformidade e reduzindo os exames discricionários

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Espaço à Medida que o Hardware se Torna Commodity

O hardware representou 63,52% da receita do mercado de tomografia computadorizada em 2025, mas os serviços estão prontos para superar com um CAGR de 9,35%, refletindo a preferência dos hospitais por garantias de tempo de atividade e assinaturas de software. Os contratos de manutenção entregam margens brutas de 35%-45%, em comparação com 20%-25% no hardware. Os programas de manutenção preditiva reduzem o tempo de inatividade em 30%, reforçando o fluxo de receita recorrente.

Os serviços agora absorvem a crescente demanda por atualizações de reconstrução iterativa, correções de segurança cibernética e auditorias regulatórias. Em conjunto, esses fatores ressaltam por que os fornecedores tratam os serviços como a âncora do mercado de tomografia computadorizada.

Por Contagem de Cortes: Sistemas de Alto Número de Cortes Lideram a Onda de Substituição

As plataformas de médio número de cortes detinham 44,11% da participação do mercado de tomografia computadorizada em 2025, mas os modelos de alto número de cortes crescerão 10,46% ao ano à medida que os protocolos de oncologia e trauma exigem resolução submilimétrica. Os scanners de alto número de cortes completam exames de trauma de corpo inteiro em menos de 10 segundos, o que é crucial para pacientes instáveis.

As unidades de baixo número de cortes estão em declínio, exceto em suítes de biópsia e consultórios odontológicos, enquanto a TC de feixe cônico está conquistando um nicho em ortopedia graças ao tamanho compacto e ao menor custo. O tamanho do mercado de tomografia computadorizada para plataformas de alto número de cortes deve aumentar acentuadamente quando a contagem de fótons se tornar mainstream.

Por Tecnologia: A Contagem de Fótons Perturba o Dual-Energy

Os scanners dual-energy e espectrais representaram 31,34% da receita de 2025, mas a TC de contagem de fótons tem projeção de crescimento a um CAGR de 10,32% até 2031, erodindo as arquiteturas legadas. A contagem de fótons contabiliza fótons individuais, fornece dados espectrais intrínsecos e reduz a dose de iodo em 40%.

A reconstrução iterativa é agora um requisito básico, incorporada em praticamente todos os novos modelos, enquanto os loops de controle integrados por IA ajustam a corrente do tubo em tempo real. Os hospitais avaliam os benefícios da contagem de fótons em relação às lacunas de reembolso, mas os primeiros adotantes relatam imagens mais nítidas com menor dose, acelerando a renovação da frota. À medida que a precisão espectral se torna rotineira, as plataformas de contagem de fótons irão remodelar o panorama de participação do mercado de tomografia computadorizada.

Por Modalidade: A TC Portátil Acelera nos Cuidados Intensivos

Os sistemas estacionários dominaram as remessas com uma participação de 81,54% em 2025, mas a TC portátil está avançando a um CAGR de 10,93% à medida que as unidades de terapia intensiva e emergência demandam imagem à beira do leito. Os scanners portáteis eliminam transferências de pacientes arriscadas e reduzem o tempo até o diagnóstico de hemorragia intracraniana em quase 50 minutos.

Os protocolos da COVID-19 validaram o modelo de ponto de atendimento, levando os hospitais a manter frotas móveis para controle de infecções e eficiência nos cuidados intensivos. Os sistemas híbridos PET-TC e SPECT-TC permanecem de nicho, mas indispensáveis em oncologia e cardiologia, respectivamente. Embora as unidades estacionárias continuem sendo o principal recurso para estudos de rotina, o crescimento portátil elevará o tamanho do mercado de tomografia computadorizada nos corredores de cuidados intensivos.

Por Aplicação: A Cardiologia Reduz a Diferença em Relação à Oncologia

A oncologia liderou com 37,22% do volume de 2025, mas a imagem cardiológica está pronta para expandir a um CAGR de 8,63% à medida que a angiotomografia coronariana substitui o cateterismo invasivo para dor torácica estável. Os protocolos espectrais quantificam a perfusão miocárdica, reduzindo a necessidade de estudos nucleares separados.

As diretrizes para acidente vascular cerebral agora exigem angiotomografia e imagem de perfusão para suspeita de oclusão de grande vaso, fortalecendo as aplicações neurológicas. O trauma musculoesquelético depende de reconstruções 3D para planejamento cirúrgico, enquanto os estudos vasculares permanecem como recursos essenciais em emergências. A rápida ascensão da cardiologia está estreitando a diferença de participação no mercado de tomografia computadorizada em relação à oncologia

Por Usuário Final: Centros Ambulatoriais Capturam o Crescimento

Os hospitais instalaram 56,71% dos scanners em 2025, mas os centros cirúrgicos ambulatoriais e de especialidades têm previsão de crescimento a um CAGR de 8,82% à medida que os procedimentos migram para ambientes ambulatoriais. Os contratos de pagamento por exame permitem que esses centros acessem tecnologia de alto número de cortes sem grandes desembolsos de capital.

Os centros de imagem diagnóstica aproveitam as economias de escala e o maior reembolso para instalações independentes, enquanto os orçamentos hospitalares enfrentam pressão dos cuidados baseados em valor. Em regiões onde a imagem independente é restrita, os hospitais mantêm a dominância, mas o impulso ambulatorial é inegável. A expansão ambulatorial sustentará os ganhos futuros no tamanho do mercado de tomografia computadorizada, especialmente na América do Norte e na Europa Ocidental.

Análise Geográfica

A América do Norte contribuiu com 36,16% da receita do mercado de tomografia computadorizada em 2025, apoiada pelo reembolso favorável e pela densa rede de imagem do continente. A idade média dos scanners instalados atingiu 9,2 anos em 2024, indicando demanda pendente de substituição.

A Ásia-Pacífico é o motor de crescimento, expandindo a um CAGR de 8,04% à medida que a comissão de saúde da China direciona USD 12 bilhões para 3.000 instalações em hospitais municipais e o Ayushman Bharat da Índia amplia a cobertura diagnóstica. Os fornecedores locais United Imaging e Mindray subcotam os preços ocidentais em até 40%, acelerando a penetração.

A Europa apresenta crescimento moderado à medida que as regras de dose do Regulamento de Dispositivos Médicos aumentam os custos de conformidade. A Alemanha destinou EUR 1,2 bilhão para atualizações vinculadas a metas de redução de dose, e o Reino Unido alocou GBP 400 milhões para reduzir os atrasos em imagem. A América Latina e o Oriente Médio apresentam aumentos mais rápidos impulsionados por iniciativas de infraestrutura na Arábia Saudita e no Brasil, embora o risco cambial modere algumas aquisições.

Cenário Competitivo

O mercado de tomografia computadorizada permanece moderadamente concentrado. A Siemens lidera na contagem de fótons, a GE se destaca na reconstrução por IA, a Philips agrupa contratos de serviço plurianuais e a Canon tem como alvo a imagem cardíaca. As empresas chinesas United Imaging e Mindray crescem em mercados emergentes por meio de preços agressivos e serviços locais.

A TC portátil é dominada pela Samsung NeuroLogica e pela GE, enquanto os nichos de feixe cônico odontológico e ortopédico atraem a CurveBeam AI e a Planmed. Os depósitos de patentes são intensos, com 1.240 concessões relacionadas à TC em 2024, sendo 42% pertencentes à Siemens, GE e Philips. As barreiras regulatórias em torno das aprovações da FDA e da CE protegem os titulares, mas os modelos de financiamento e a diferenciação por IA mantêm o campo altamente dinâmico.

Líderes do Setor de Tomografia Computadorizada (TC)

Canon Medical Systems Corporation

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers

United Health Imaging

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Instituto Sri Ramachandra instalou um scanner GE Revolution Apex Elite de 512 cortes para imagem de alta resolução e baixa dose

- Novembro de 2025: A Canon obteve aprovação da FDA para seu Alphenix 4D CT com Aquilion ONE / INSIGHT, uma suíte híbrida de Angio-TC

- Agosto de 2025: A TC de contagem de fótons NeuViz P10 da Neusoft obteve aprovação da NMPA, sendo o primeiro sistema de corpo largo desse tipo na China

- Janeiro de 2025: A Philips apresentou a TC 5300 habilitada por IA no AOCR 2025

Escopo do Relatório Global do Mercado de Tomografia Computadorizada (TC)

De acordo com o escopo do relatório, a tomografia computadorizada (TC) é um processo de imagem que utiliza equipamentos especiais de raios X para gerar uma sequência de imagens ou varreduras detalhadas de áreas internas do corpo.

O Relatório do Mercado de Tomografia Computadorizada é segmentado por Componente, Contagem de Cortes, Tecnologia, Modalidade, Aplicação, Usuário Final e Geografia.

Por Componente, o mercado é segmentado em Sistemas de Hardware, Software e Algoritmos de IA e Serviços. Por Contagem de Cortes, o mercado é segmentado em TC de Baixo Número de Cortes, TC de Médio Número de Cortes, TC de Alto Número de Cortes e TC de Feixe Cônico. Por Tecnologia, o mercado é segmentado em TC Dual-Energy/Espectral, TC de Contagem de Fótons, TC de Reconstrução Iterativa e TC Integrada por IA. Por Modalidade, o mercado é segmentado em TC Estacionária, TC Portátil e Sistemas Híbridos PET-TC/SPECT-TC. Por Aplicação, o mercado é segmentado em Oncologia, Cardiologia, Neurologia, Musculoesquelético e Trauma, Vascular e Outros. Por Usuário Final, o mercado é segmentado em Hospitais, Centros de Imagem Diagnóstica e Centros Cirúrgicos Ambulatoriais e de Especialidades. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas de Hardware |

| Software e Algoritmos de IA |

| Serviços (Instalação, Manutenção, Atualizações) |

| TC de Baixo Número de Cortes (Menos de 16) |

| TC de Médio Número de Cortes (16–64) |

| TC de Alto Número de Cortes (Mais de 64) |

| TC de Feixe Cônico |

| TC Dual-Energy / Espectral |

| TC de Contagem de Fótons |

| TC de Reconstrução Iterativa |

| TC Integrada por IA |

| TC Estacionária |

| TC Portátil |

| PET-TC Híbrido / SPECT-TC |

| Oncologia |

| Cardiologia |

| Neurologia |

| Musculoesquelético e Trauma |

| Vascular e Outros |

| Hospitais |

| Centros de Imagem Diagnóstica |

| Centros Cirúrgicos Ambulatoriais e de Especialidades |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Sistemas de Hardware | |

| Software e Algoritmos de IA | ||

| Serviços (Instalação, Manutenção, Atualizações) | ||

| Por Contagem de Cortes | TC de Baixo Número de Cortes (Menos de 16) | |

| TC de Médio Número de Cortes (16–64) | ||

| TC de Alto Número de Cortes (Mais de 64) | ||

| TC de Feixe Cônico | ||

| Por Tecnologia | TC Dual-Energy / Espectral | |

| TC de Contagem de Fótons | ||

| TC de Reconstrução Iterativa | ||

| TC Integrada por IA | ||

| Por Modalidade | TC Estacionária | |

| TC Portátil | ||

| PET-TC Híbrido / SPECT-TC | ||

| Por Aplicação | Oncologia | |

| Cardiologia | ||

| Neurologia | ||

| Musculoesquelético e Trauma | ||

| Vascular e Outros | ||

| Por Usuário Final | Hospitais | |

| Centros de Imagem Diagnóstica | ||

| Centros Cirúrgicos Ambulatoriais e de Especialidades | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de tomografia computadorizada até 2031?

Estima-se que atinja USD 12,59 bilhões em 2031, expandindo a um CAGR de 6,48% no período de 2026-2031.

Qual componente está crescendo mais rapidamente no espaço da tomografia computadorizada?

Os serviços, incluindo manutenção e assinaturas de software, têm previsão de crescimento a um CAGR de 9,35% à medida que os hospitais preferem contratos baseados em resultados.

Por que a Ásia-Pacífico é a região de crescimento mais rápido para a tomografia computadorizada?

A construção de hospitais governamentais na China e na Índia, aliada a sistemas de alto número de cortes com preços competitivos de fornecedores locais, impulsiona um CAGR de 8,04%.

Qual tendência tecnológica está acelerando os ciclos de substituição de scanners?

A TC de contagem de fótons fornece dados multi-energia com menor dose, levando muitos hospitais a planejar atualizações de frota antes do ciclo habitual de 15 anos.

Como os modelos de financiamento estão mudando a adoção de TC?

Os contratos de pagamento por exame e arrendamento distribuem os custos ao longo da vida útil do scanner, reduzindo as despesas do primeiro ano em até 80% e permitindo o acesso para instalações menores.

Página atualizada pela última vez em: