Tamanho e Participação do Mercado de Ressonância Magnética (RM)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.07% CAGR |

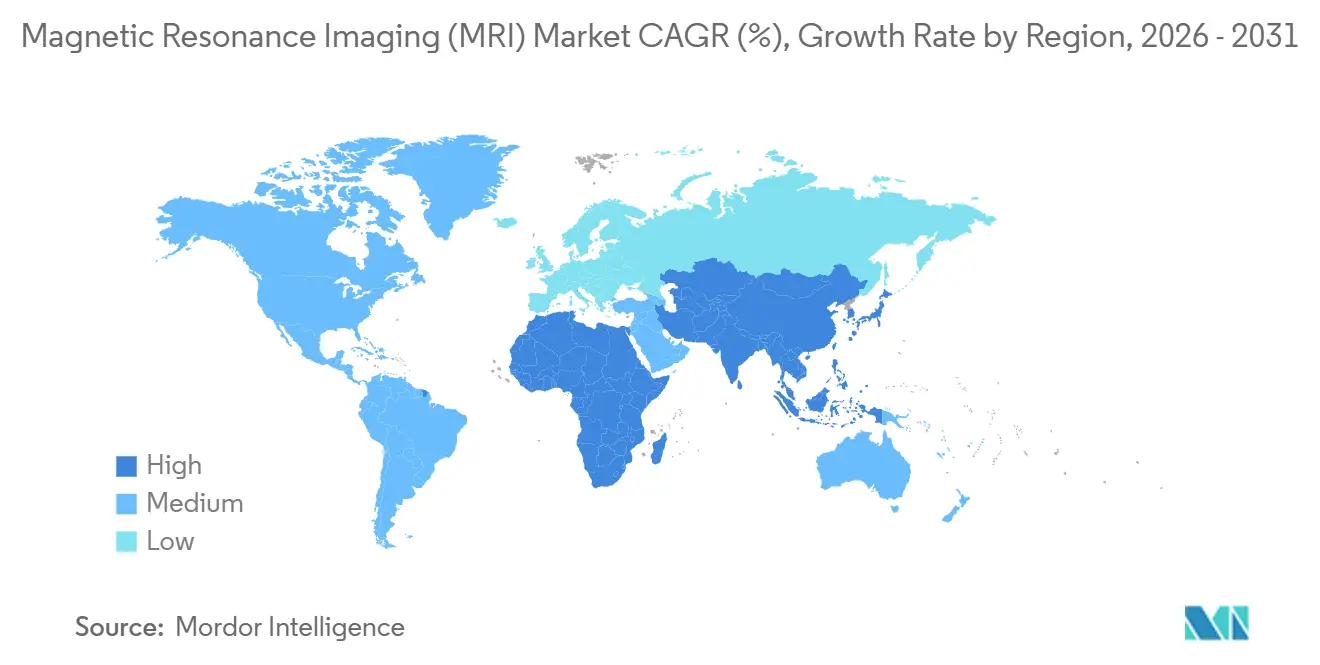

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

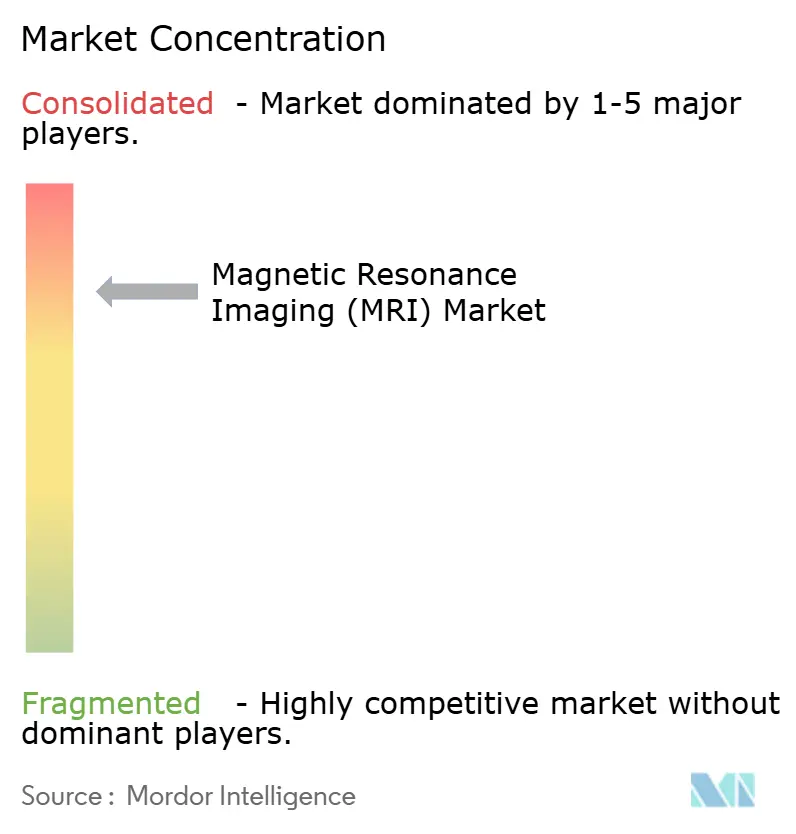

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ressonância Magnética (RM) por Mordor Intelligence

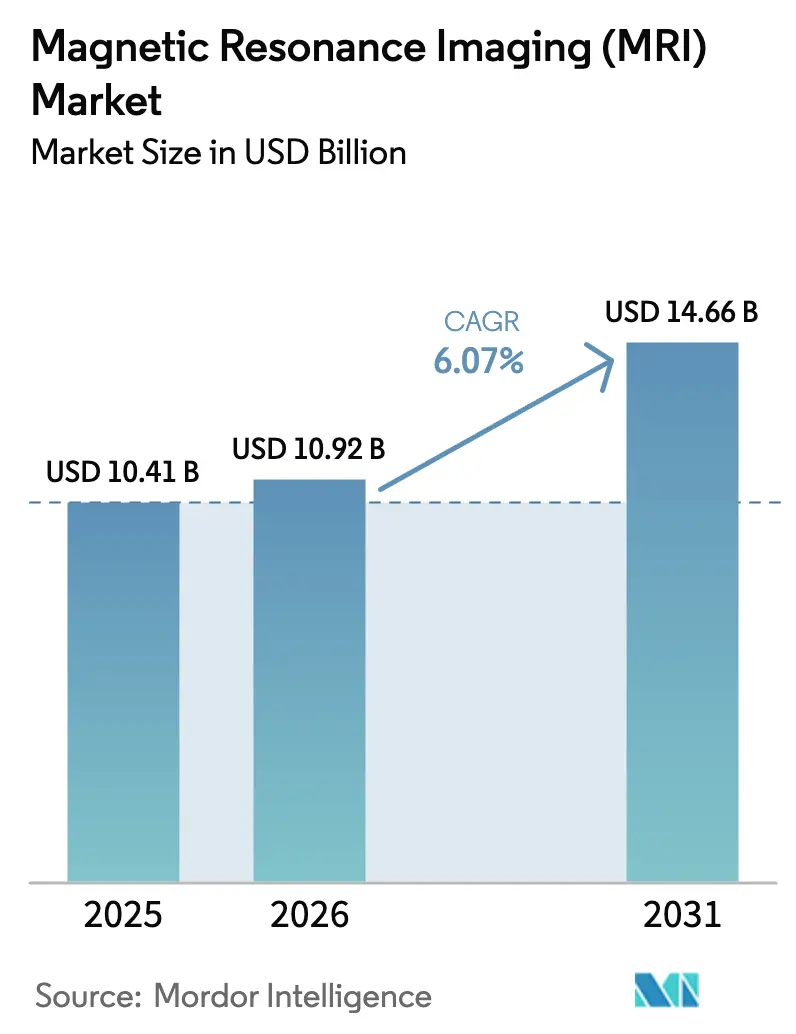

O tamanho do Mercado de Ressonância Magnética é projetado em USD 10,41 bilhões em 2025, USD 10,92 bilhões em 2026, e deve atingir USD 14,66 bilhões até 2031, crescendo a um CAGR de 6,07% de 2026 a 2031.

A reconstrução acelerada por software, os magnetos sem hélio e as plataformas portáteis de campo baixo estão reduzindo os custos de propriedade e ampliando os ambientes clínicos, desde hospitais acadêmicos até unidades móveis rurais. As autorizações regulatórias para sistemas de ponto de atendimento e algoritmos de inteligência artificial estão transformando conceitos outrora experimentais em padrões reembolsáveis, enquanto o envelhecimento das populações e a vigilância de doenças crônicas continuam a impulsionar os volumes de exames. A estratégia dos fornecedores está se deslocando para hardware atualizável e software por assinatura, permitindo que as instalações estendam os ciclos de substituição sem sacrificar a qualidade da imagem, mesmo com a escassez de hélio e os desafios de pessoal criando obstáculos operacionais.

Principais Conclusões do Relatório

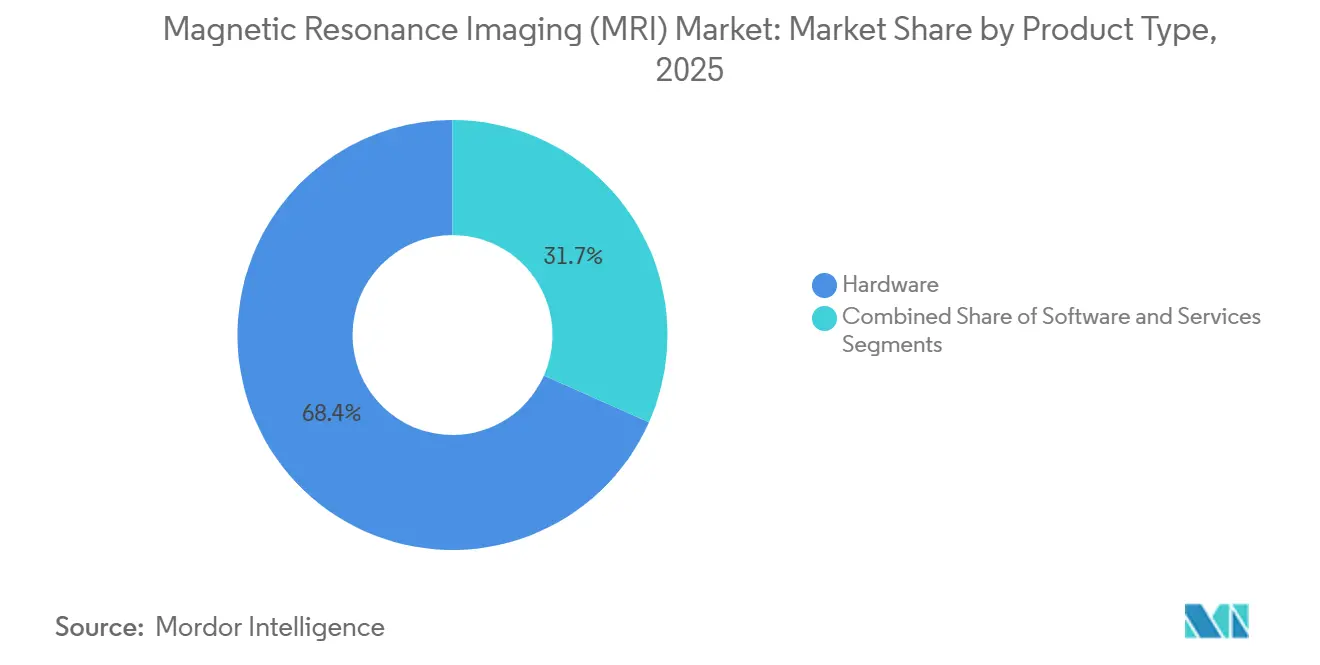

- Por tipo de produto, o hardware liderou com uma participação de receita de 68,35% em 2025, enquanto o software deve avançar a um CAGR de 10,55% até 2031.

- Por arquitetura, os sistemas fechados detinham 74,24% da base de 2025, enquanto os sistemas abertos devem crescer a um CAGR de 8,34% até 2031.

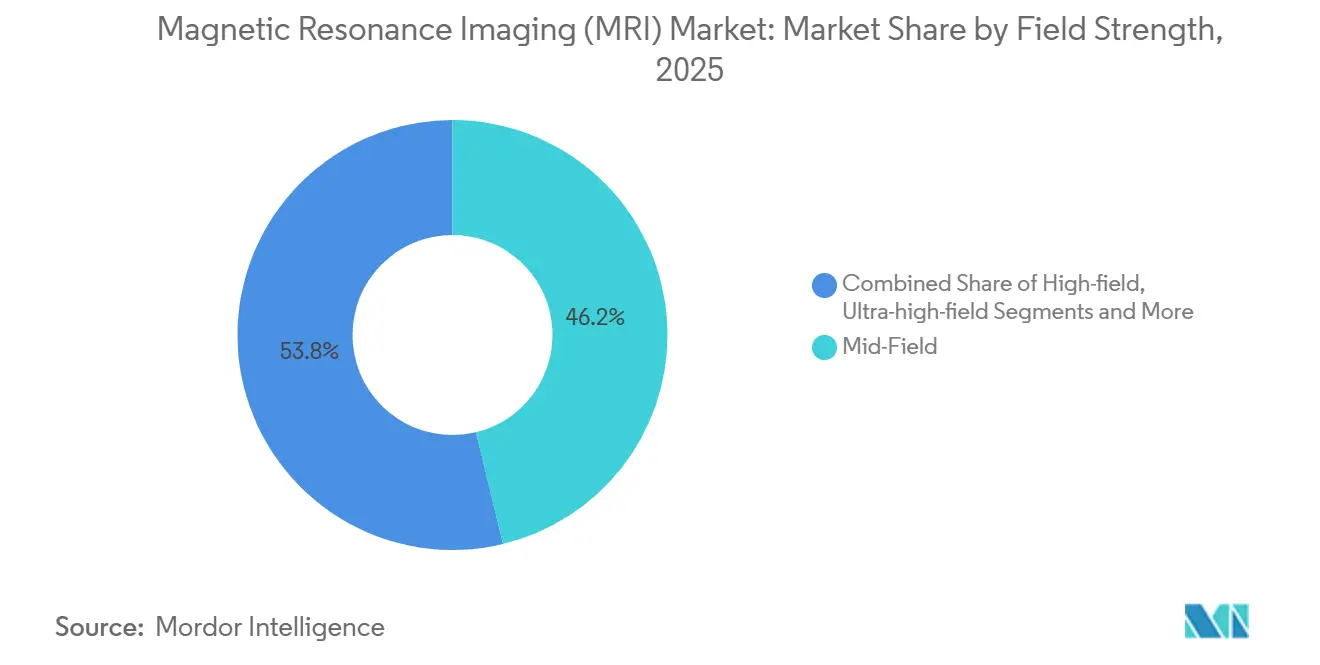

- Por intensidade de campo, os scanners de campo médio representaram uma participação de 46,23% em 2025; os sistemas de alto campo de 3 T devem expandir a um CAGR de 7,25%.

- Por aplicação, a neurologia capturou 33,75% da receita em 2025, mas a cardiologia deve crescer a um CAGR de 8,02% até 2031.

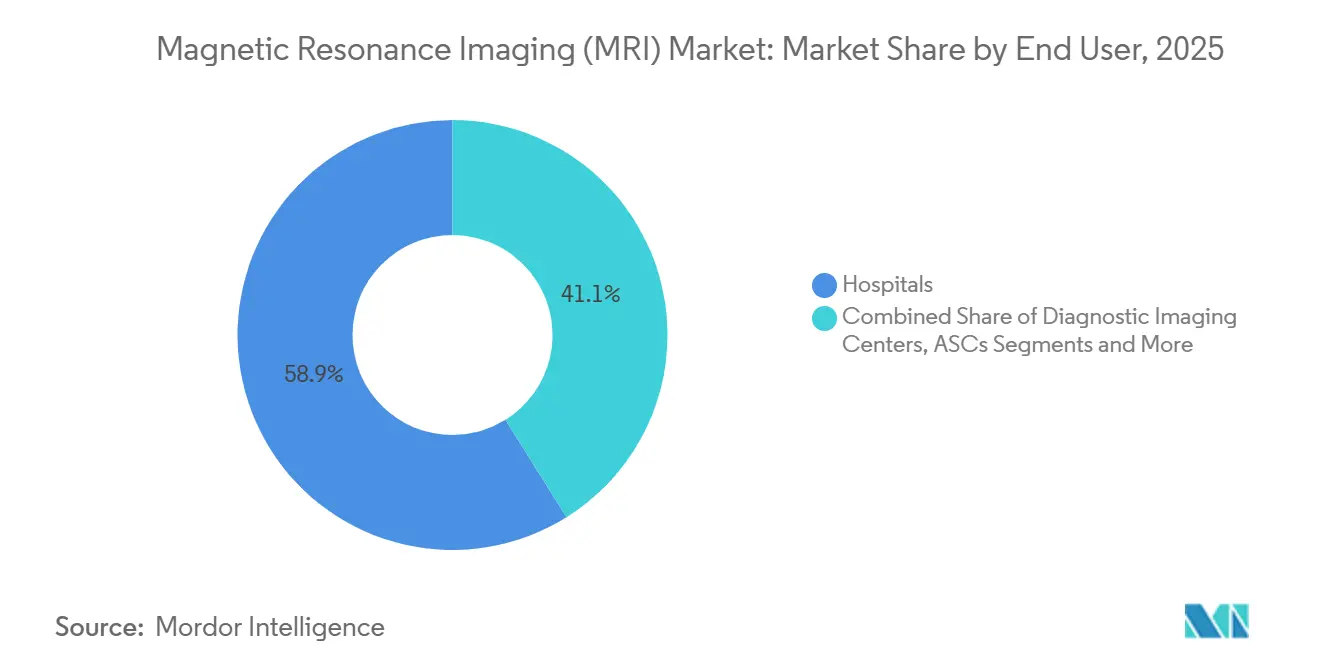

- Por usuário final, os hospitais retiveram 58,89% da receita em 2025, mas os centros cirúrgicos ambulatoriais devem crescer a um CAGR de 9,03%.

- Por geografia, a América do Norte contribuiu com 37,86% da receita de 2025, enquanto a Ásia-Pacífico está posicionada para um CAGR de 8,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ressonância Magnética (RM)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Imagens de Doenças Crônicas | +1.2% | América do Norte, Europa, mercados APAC em envelhecimento | Longo prazo (≥ 4 anos) |

| Expansão da Base de População Geriátrica | +1.0% | Japão, Alemanha, Itália, estados do Sunbelt dos EUA | Longo prazo (≥ 4 anos) |

| Inovações em RM de Alto Campo Aprimoradas por Inteligência Artificial | +1.3% | América do Norte, Europa, APAC | Médio prazo (2-4 anos) |

| Plataformas de Magneto Atualizável sem Hélio | +0.9% | Regiões dependentes de importação de hélio no Oriente Médio e África e Sudeste Asiático | Médio prazo (2-4 anos) |

| RM Portátil/de Ponto de Atendimento de Campo Baixo | +0.8% | EUA rural, cidades de segundo e terceiro nível da APAC, África Subsaariana | Médio prazo (2-4 anos) |

| Proliferação de Centros de Imagem Ambulatorial | +0.7% | América do Norte, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Imagens de Doenças Crônicas

As doenças não transmissíveis causaram 74% das mortes globais em 2024, levando os clínicos a favorecer o perfil livre de radiação da RM para monitoramento repetido. A RM cardíaca está substituindo os testes de estresse nuclear após estudos mostrarem que os protocolos com gadolínio reduzem os falsos positivos em 40%.[1]Steve R. Ommen, "Diretriz AHA/ACC/AMSSM/HRS/PACES/SCMR 2024 para o Manejo da Cardiomiopatia Hipertrófica," Circulation, ahajournals.org As equipes de oncologia agora dependem de sequências ponderadas por difusão e de contraste dinâmico aprimorado para rastrear a resposta tumoral antes que a TC possa revelar alterações anatômicas. Os neurologistas usam sistemas de 7 T para visualizar lesões invisíveis a 1,5 T, integrando a RM como uma plataforma de biomarcador vitalício em vez de um diagnóstico pontual. Essa migração clínica incorpora volumes recorrentes ao mercado de Ressonância Magnética.

Expansão da Base de População Geriátrica

A população com 65 anos ou mais globalmente deve atingir 2,2 bilhões até o final da década de 2070. Em meados da década de 2030, projeta-se que haverá 265 milhões de pessoas com 80 anos ou mais.[2]Departamento de Assuntos Econômicos e Sociais das Nações Unidas, "Perspectivas da População Mundial 2024: Resumo dos Resultados," Nações Unidas, un.org A demanda por RM ortopédica está se acelerando à medida que os cirurgiões precisam de imagens articulares precisas antes das substituições, e a prevalência de demência está dobrando a cada duas décadas, exigindo sequências sensíveis ao amiloide para orientar medicamentos modificadores da doença aprovados em 2024. Os pacientes idosos preferem a RM à TC para evitar a radiação ionizante, embora a fragilidade prolongue o tempo de aquisição, tornando os protocolos acelerados por inteligência artificial cruciais para manter o rendimento. Esses fatores coletivamente ampliam o mercado de Ressonância Magnética.

Inovações em RM de Alto Campo Aprimoradas por Inteligência Artificial

A reconstrução por aprendizado profundo reduz os tempos de exame de cérebro e coluna em até 60% mantendo >95% de confiança diagnóstica, conforme demonstrado com o Siemens Deep Resolve em 2024.[3]Siemens Healthineers, "Deep Resolve: Velocidade Incomparável em RM," Siemens Healthineers, siemens-healthineers.com O AiCE da Canon aproveita 10 milhões de imagens anotadas para fornecer estudos musculoesqueléticos isotrópicos sub-1 mm sem tempo de exame adicional. O AIR Recon DL da GE processa o espaço-k diretamente, recuperando o sinal anteriormente perdido por movimento. Essas ferramentas permitem que um magneto de 1,5 T emule um desempenho próximo ao de 3 T, deslocando a diferenciação no mercado de Ressonância Magnética da intensidade do magneto para a intensidade do algoritmo.

Plataformas de Magneto Atualizável sem Hélio

O hélio spot ultrapassou USD 30 por litro em 2024 após choques geopolíticos no fornecimento, triplicando os custos de recarga. O Siemens DryCool eliminou 1.500 litros por sistema, economizando USD 50.000 anualmente. O Philips BlueSeal reduz o hélio para 7 litros, permitindo instalações sem infraestrutura de criogênio. O retrofit Freelium da GE estende os intervalos de recarga para uma década. Esses avanços reduzem os custos de propriedade e aceleram as atualizações, reforçando a expansão do mercado de Ressonância Magnética.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Capital e Serviço | -0.8% | Mercados APAC e Oriente Médio e África sensíveis a preços | Longo prazo (≥ 4 anos) |

| Obstáculos de Pressão de Reembolso | -0.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Incerteza no Fornecimento de Hélio | -0.4% | Regiões dependentes de importação de hélio | Curto prazo (≤ 2 anos) |

| Escassez de Tecnólogos em RM e Radiologistas | -0.5% | América do Norte, Europa Ocidental, Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Serviço

Um sistema de 3 T tem preço de tabela de USD 2,5–3 milhões e o serviço anual pode ultrapassar USD 300.000. A construção para blindagem de radiofrequência acrescenta outros USD 500.000–1 milhão, estendendo o retorno do investimento para uma década em regiões de baixo volume. Mesmo uma unidade portátil de USD 500.000 precisa de três anos a oito exames por dia para atingir o ponto de equilíbrio. Os arrendamentos por exame ajudam, mas exigem fluxo consistente de pacientes, limitando a adoção do mercado de Ressonância Magnética em zonas com restrições orçamentárias.

Obstáculos de Pressão de Reembolso

O CMS reduziu a tabela de honorários médicos de 2025 em 2,83%, cortando os pagamentos de RM em USD 15–30 por estudo. O NHS do Reino Unido manteve os orçamentos de imagem estáveis apesar de 12% mais encaminhamentos, aumentando os tempos de espera. Os obstáculos de autorização prévia por seguradoras privadas atrasam os exames e reduzem os volumes em cerca de 8%. Os prestadores respondem enfatizando estudos de maior acuidade que compensam as margens mais baixas, mas a pressão de preços ainda pesa sobre o mercado de Ressonância Magnética.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Software Acelera a Expansão da Receita

A receita de software está no caminho de um CAGR de 10,55% até 2031, mais que o dobro do crescimento do hardware, à medida que o PACS em nuvem e a reconstrução por inteligência artificial deslocam o valor dos equipamentos para as assinaturas. O hardware ainda comandava 68,35% da participação do mercado de Ressonância Magnética em 2025, sustentado por uma frota instalada superior a 40.000 scanners. Complementos de software como o GE AIR Recon DL, com preço de USD 150.000, permitem que as clínicas adiem atualizações de magneto de USD 2 milhões enquanto alcançam qualidade de imagem comparável. O tamanho do mercado de Ressonância Magnética para serviços é estável, mas sofre erosão de margem à medida que os projetos sem hélio reduzem as contas de manutenção de criogênio.

Os modelos de negócios dos fornecedores agora se concentram em receita recorrente: o Philips SmartSpeed e o Siemens syngo.via oferecem atualizações contínuas de algoritmos e armazenamento em nuvem sob contratos plurianuais. Esse arranjo garante fluxos de caixa previsíveis e difunde os entrantes disruptivos exclusivamente de software que licenciam algoritmos diretamente para os prestadores. A inovação em hardware está se concentrando em projetos modulares e atualizáveis, como o Vantage Orian 3 T da Canon, encurtando os ciclos de renovação de 10 para cinco anos e alinhando os gastos à inovação clínica.

Por Tipo de Arquitetura: Os Sistemas Abertos Facilitam o Acesso dos Pacientes

Os scanners fechados forneceram 74,24% da receita de 2025 devido à superior homogeneidade de campo, mas os sistemas abertos devem crescer a 8,34% ao ano à medida que as populações bariátricas e claustrofóbicas aumentam. A claustrofobia causa 10–15% dos exames incompletos, frequentemente exigindo sedação que acrescenta USD 500–1.000 por caso. Os magnetos abertos em forma de C aliviam a ansiedade, reduzem as falhas de exame em 60% e acomodam pacientes com mais de 159 kg. Os sistemas dedicados a extremidades estão crescendo em clínicas de medicina esportiva onde o preço abaixo de USD 1 milhão se encaixa nos orçamentos das práticas.

Trailers móveis de 1,5 T e unidades baseadas em carrinho de 0,064 T, como o Hyperfine Swoop, ampliam o acesso em regiões remotas. As validações da FDA e do IAC obtidas em 2024 resolveram a incerteza dos pagadores, permitindo a cobertura pelo Medicare e catalisando a demanda. À medida que os hospitais montam frotas — um sistema fechado de 3 T, um pediátrico aberto, uma unidade portátil de UTI — as escolhas de arquitetura no mercado de Ressonância Magnética tornam-se específicas para cada aplicação em vez de monolíticas.

Por Intensidade de Campo: O 3 T Ganha Dominância

Os dispositivos de campo médio (0,5–1,5 T) detinham 46,23% em 2025, refletindo sua utilidade de uso geral. Os scanners de alto campo de 3 T devem expandir a um CAGR de 7,25%, impulsionados por protocolos de cardiologia e próstata que favorecem resolução mais rápida e mais fina. A reconstrução por inteligência artificial permite que os sistemas de 1,5 T imitem a qualidade de imagem de 3 T, mas com tempos de exame mais longos, limitando o rendimento em centros movimentados. As unidades portáteis de campo baixo estão conquistando nichos de emergência e rurais, e menos de 100 sistemas de ultra-alto campo de 7 T permanecem concentrados em laboratórios acadêmicos para estudos de epilepsia e esclerose múltipla.

Os fornecedores se protegem oferecendo caminhos de atualização: o Philips Ingenia Elition pode converter de 1,5 T para 3 T em campo, permitindo que os clientes alinhem a intensidade do magneto com o reembolso em evolução e a demanda clínica. Essa flexibilidade apoia a substituição no mercado de Ressonância Magnética enquanto contém a exposição inicial de capital.

Por Aplicação: A Cardiologia Lidera o Crescimento

A neurologia permaneceu a maior fatia em 2025, mas a RM cardíaca é o motor de crescimento, visando um CAGR de 8,02% até 2031. O Colégio Americano de Cardiologia concedeu à RM cardíaca uma recomendação de Classe I para miocardite e Classe IIa para avaliação de isquemia coronariana, expandindo o volume endereçável em aproximadamente 2 milhões de estudos anuais nos EUA. Os protocolos de mapeamento paramétrico e perfusão sob estresse comandam USD 800–1.500 por exame, superando os preços de exames rotineiros de cérebro ou coluna e melhorando as margens para os centros de imagem.

A imagem musculoesquelética se beneficia da segmentação de cartilagem e ligamentos por inteligência artificial que acelera as leituras em 40%, enquanto a oncologia se expande com sequências de imagem ponderada por difusão e de contraste dinâmico aprimorado que detectam a resposta à terapia precocemente. A RM de mama ganhou impulso após o mandato de notificação de densidade dos EUA em 2024, acelerando os volumes de rastreamento suplementar. Esse mix de casos mais rico eleva o reembolso médio em todo o tamanho do mercado de Ressonância Magnética para aplicações.

Por Usuário Final: Os Centros Ambulatoriais Capturam Impulso

Os hospitais retiveram 58,89% da receita em 2025, mas os centros cirúrgicos ambulatoriais estão no caminho de um CAGR de 9,03% à medida que os procedimentos ortopédicos e de coluna migram para instalações mais eficientes em termos de custo. As redes de imagem apoiadas por capital privado aproveitam a escala da rede para descontos em equipamentos e compartilhamento de radiologistas. As instituições de pesquisa, embora pequenas em receita, influenciam a adoção de protocolos de inteligência artificial e de 7 T que posteriormente se difundem para o atendimento de rotina.

A demanda veterinária está emergindo à medida que a penetração do seguro para animais de estimação sobe para 4% nos EUA, com sistemas abertos dedicados de 1,5 T instalados em clínicas especializadas. A RM portátil descentraliza ainda mais a imagem para clínicas de atendimento de urgência e instalações de enfermagem especializada, ampliando a base de usuários finais dentro do mercado de Ressonância Magnética.

Análise Geográfica

A América do Norte forneceu 37,86% da receita global em 2025, beneficiando-se de centros de pesquisa acadêmica e adoção clínica precoce de 7 T. No entanto, os cortes do CMS e os pagamentos neutros por local incentivam uma mudança de volumes para centros independentes, alterando a distribuição de receita. As parcerias público-privadas do Canadá reduziram os tempos de espera em até 20%, enquanto as clínicas na fronteira mexicana atraem pacientes dos EUA com preços 40-60% mais baixos.

A Ásia-Pacífico é o território de crescimento mais rápido do mercado de Ressonância Magnética, estimado em um CAGR de 8,91%. A United Imaging implantou mais de 200 scanners uMR Omega 3 T até 2024, aproveitando lacunas de preço de 30-40% em relação aos concorrentes ocidentais. A alocação de USD 6,9 bilhões do Ayushman Bharat da Índia canaliza novas instalações para hospitais distritais, comprimindo os atrasos de encaminhamento. A idade mediana de 49 anos do Japão e o foco em neurologia ancoram a demanda de alto campo, enquanto a Coreia do Sul aposta em algoritmos de inteligência artificial ajustados às características da população local. A Austrália destinou AUD 500 milhões (USD 330 milhões) para atualizações de radiologia, com foco em equipamentos de 3 T.

Na Europa, os sistemas nacionais com orçamento limitado restringem a autorização prévia e prolongam os ciclos de substituição. As seguradoras estatutárias da Alemanha restringiram as indicações de RM, reduzindo os volumes em 5-8% em 2024. O orçamento de imagem estável do Reino Unido apesar do aumento dos encaminhamentos alonga as filas. A Europa Meridional implanta unidades portáteis para regiões com baixa densidade populacional para melhorar o acesso sem instalações em escala completa. O Oriente Médio adquire sistemas de 3 T e 7 T para novos hospitais terciários, enquanto a África Subsaariana depende fortemente de trailers móveis devido à infraestrutura escassa. Os mercados sul-americanos avançam com cautela, prejudicados por oscilações cambiais e tarifas de importação que favorecem equipamentos recondicionados em detrimento de novas aquisições.

Panorama regulatório

Os sistemas de ressonância magnética (RM) e os acessórios relacionados continuam a ser moldados por regulamentações de dispositivos médicos e normas de consenso específicas para RM, que afetam a rotulagem de segurança, a compatibilidade eletromagnética e o que os fornecedores podem declarar quanto ao desempenho clínico. Em 2026, a marcação de segurança para ambientes de RM ganhou uma nova referência com a norma EN IEC 62570:2026-01 (em vigor a partir de 1 de janeiro de 2026), enquanto a norma EN IEC 60601-2-33:2026, listada como em vigor a partir de 1 de junho de 2026, reforçou os requisitos de conformidade e as especificações de aquisição para equipamentos de RM.

A atenção regulatória também está aumentando em torno do software e da IA usados nos fluxos de trabalho de radiologia. Nos Estados Unidos, a FDA publicou uma ordem final com efeito a partir de 17 de junho de 2026, classificando os softwares de imagem quantitativa baseados em aprendizado de máquina radiológico com planos de controle de mudança predeterminados na Classe II (controles especiais), o que apoia atualizações do ciclo de vida dentro de uma estrutura de controle definida. A Europa continua a operar sob o Regulamento de Dispositivos Médicos da UE (MDR) (UE) 2017/745 como estrutura principal, juntamente com propostas de reforma em curso para 2025/2026 destinadas a melhorar a coordenação e a capacidade dos painéis de especialistas, o que influencia os cronogramas de certificação e as expectativas de evidências tanto para hardware de RM quanto para componentes de software como dispositivo médico.

Cenário Competitivo

Siemens Healthineers, GE Healthcare, Philips e Canon Medical controlaram uma participação majoritária da receita de 2025, indicando alta concentração no mercado de Ressonância Magnética. Os fornecedores chineses United Imaging, Mindray e Neusoft conquistam participação em regiões sensíveis a preços com descontos de 30-40% e redes de serviço domésticas. Os titulares respondem com ecossistemas de software — Siemens syngo.via e GE Edison — fidelizando os usuários a modelos de assinatura que combinam inteligência artificial, visualização e arquivamento em nuvem.

Os magnetos sem hélio, outrora um diferencial, são agora a linha de base: Siemens DryCool, Philips BlueSeal e GE Freelium eliminam as recargas de criogênio. A estratégia converge para a modularidade; o Vantage Orian da Canon troca bobinas de gradiente sem substituir os magnetos, reduzindo pela metade os ciclos de renovação. Empresas nativas de software como Arterys e Subtle Medical licenciam algoritmos aprovados pela FDA diretamente, fragmentando as cadeias de valor. Os registros de patentes mostram que a Siemens depositou 47 patentes de RM com inteligência artificial em 2024, com foco em planejamento automatizado e correção de movimento, sublinhando a competição algorítmica. A clareza regulatória sobre software como dispositivo médico, emitida pela FDA em 2024, acelera o lançamento comercial de ferramentas de inteligência artificial, borrando as fronteiras entre os players de hardware e software.

Líderes do Setor de Ressonância Magnética (RM)

Canon Medical Systems Corporation

GE Healthcare

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Siemens Healthineers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade clara está surgindo em torno de uma combinação mais estreita entre aquisição mais rápida, menor dependência de contraste e automação de fluxo de trabalho, com roteiros de hardware cada vez mais ligados a atualizações de software em vez de substituições completas de sistemas. Diversas aprovações 510(k) da FDA dos EUA em 2026 nas empresas GE HealthCare, Siemens Healthineers, Philips e Fujifilm apontam para um ciclo contínuo de substituição e atualização em plataformas de 1,5T e 3T, além de uma maior taxa de adesão a recursos de reconstrução por aprendizado profundo e de fluxo de trabalho como diferenciais de desempenho faturáveis. O Philips Titanion, anunciado na ISMRM 2026 com desempenho de gradiente ultra-alto (150 mT/m), também aponta para uma demanda por imagens quantitativas e de biomarcadores de corpo inteiro, nas quais os centros se diferenciam por meio de protocolos avançados.

A ressonância magnética cardíaca com uso reduzido de contraste é outra palanca prática de adoção para novos pacotes de protocolos e complementos de IA. Em julho de 2026, um estudo prospectivo multicêntrico da University of Oxford relatou que a IA Virtual Native Enhancement (VNE) conseguiu imitar a ressonância magnética cardíaca com contraste sem injeções de corante em dois terços dos pacientes com infarto, criando um caminho mais escalável para implantação ambulatorial e para pacientes com limitações ao uso de contraste. No lado da oferta, a sustentabilidade e a simplificação da infraestrutura estão viabilizando cenários adicionais de instalação. A Siemens Healthineers planeja uma unidade de produção de RM de 56.000 metros quadrados em Oxfordshire, focada na tecnologia DryCool (redução de hélio de 1.500 litros para menos de um litro), o que se alinha com programas de aquisição que priorizam a redução do esforço de preparação do local e a resiliência à volatilidade do fornecimento de hélio, particularmente para redes de imagem móveis e distribuídas.

Desenvolvimentos recentes do setor

- Julho de 2026: A Canon Medical Systems recebeu a aprovação 510(k) da FDA dos EUA para uma configuração do sistema de RM Vantage Fortian/Orian 1,5T com reconstrução AiCE, reforçando o esforço de usar aprendizado profundo para melhorar a qualidade da imagem e o rendimento em instalações de campo médio. A aprovação apoia hospitais e centros de imagem ambulatorial que reposicionam plataformas de 1,5T como ativos atualizáveis e definidos por software, ao mesmo tempo em que gerenciam restrições de capital.

- Julho de 2025: A Philips recebeu a aprovação 510(k) da FDA dos EUA para o SmartSpeed Precise, um software de reconstrução por aprendizado profundo com IA dupla para sistemas de RM de 1,5T e 3T. O marco fortalece as oportunidades de adesão de software em bases instaladas mistas e acelera a transição para atualizações semelhantes a assinaturas, que melhoram a produtividade sem exigir a substituição do magneto.

- Dezembro de 2024: A Philips apresentou um sistema de RM BlueSeal de última geração, livre de hélio, integrado com o Smart Reading habilitado por IA, estendendo o roteiro de minimização de hélio para a rotina clínica de exames. Essa direção apoia compradores que buscam menor dependência de criogênicos e requisitos de instalação mais simples, alinhando-se à pressão operacional para reduzir o tempo dos exames e diminuir a repetição de exames.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange as receitas obtidas com sistemas de RM utilizados para imagens clínicas humanas, incluindo scanners fixos, móveis, fechados, abertos e de ponto de atendimento, juntamente com softwares e serviços de RM relacionados que são vendidos como parte da solução de RM.

Exclusões de escopo: não contabilizamos RM veterinária, unidades recondicionadas ou de aluguel, contratos de serviço vendidos separadamente, ou bobinas vendidas como acessórios independentes.

Visão geral da segmentação

- Por Arquitetura

- Sistemas de RM Fechados

- Sistemas de RM Abertos

- Sistemas de RM Portáteis / de Ponto de Atendimento

- Por Intensidade de Campo

- Sistemas de RM de Campo Baixo (≤0,5 T)

- Sistemas de RM de Campo Médio (1,0 T – 1,5 T)

- Sistemas de RM de Alto Campo (3 T)

- Sistemas de RM de Ultra-alto e Campo Muito Alto (>3 T)

- Por Mobilidade

- Sistemas de Sala Fixa

- Sistemas Móveis em Trailer

- Por Aplicação

- Neurologia

- Oncologia

- Cardiologia

- Musculoesquelético

- Gastroenterologia e Hepatologia

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros de Diagnóstico por Imagem

- Centros Cirúrgicos Ambulatoriais

- Institutos Acadêmicos e de Pesquisa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- CCG

- África do Sul

- Restante do Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para estabelecer a linha de base, primeiro coletamos dados públicos que ajudam a explicar a demanda por RM, a capacidade de saúde e os padrões de adoção de equipamentos entre regiões. Utilizamos fontes como a Organização Mundial da Saúde, o Banco Mundial, estatísticas de saúde da OCDE e ministérios nacionais de saúde para sinais de capacidade de imagem e contexto de gastos. Também analisamos publicações de sociedades de radiologia e periódicos revisados por pares para entender tendências de utilização, tipos de exames e mudanças tecnológicas que podem afetar os ciclos de substituição.

No lado da oferta, verificamos relatórios anuais das empresas, referências regulatórias e de normas, e coberturas de imprensa confiáveis para mapear lançamentos de produtos, direção da base instalada e movimentos de preços. Quando necessário, utilizamos assinaturas pagas para dados financeiros e inteligência empresarial, notícias e finanças, bancos de dados de patentes e um banco de dados de embarques de importação e exportação para verificar a coerência da direção dos embarques e os efeitos de câmbio nas receitas reportadas. Essas fontes são ilustrativas, e outros documentos públicos também foram utilizados para coletar, verificar e esclarecer as premissas finais.

Entrevistas primárias e pesquisas

As descobertas da pesquisa documental foram então testadas por meio de entrevistas com especialistas e pesquisas estruturadas com partes interessadas do mercado de RM, tanto em funções voltadas para fabricantes quanto para prestadores de serviços, de modo que as premissas de preço e volume não dependessem apenas de declarações publicadas. As respostas dos entrevistados ajudaram a confirmar como software e serviços são agrupados nos negócios, e onde as movimentações da taxa de câmbio podem alterar rapidamente o valor reportado em USD dos pedidos de equipamentos. As entradas foram validadas nas regiões APAC, EMEA e Américas, com atenção especial aos mercados onde o momento das aquisições varia e os efeitos cambiais aparecem nos relatórios de receita.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 15% | APAC: 41% |

| Nível médio: 54% | Líderes funcionais/de unidade: 38% | EMEA: 33% |

| Pequenos players: 16% | Gerentes: 47% | Américas: 26% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down que reconstrói a receita de RM combinando sinais de capacidade de imagem em saúde com comportamentos de adoção e substituição por região, e então traduzindo esse conjunto de demanda em receita de sistemas e soluções usando escalas de preços realistas. Na prática, acompanhamos variáveis como a expansão da base instalada de RM, a duração do ciclo de substituição, a mudança de participação em direção às plataformas de 1,5T e 3T, a penetração de sistemas de ponto de atendimento e portáteis, a adesão típica de serviços em negócios em pacote e a intensidade de utilização em hospitais e centros de imagem.

Esses totais são então corroborados com aproximações seletivas bottom-up, como preços médios de venda (ASP) amostrados multiplicados por volumes unitários estimados em grandes países, verificações de distribuidores e canais, e direção dos embarques do lado da oferta, o que ajuda a ajustar lacunas onde as informações públicas são escassas. Para a previsão, é utilizada análise de cenários em torno da pressão de reembolso, do momento de aquisição e do ritmo de renovação tecnológica, e a trajetória final é então alinhada com o que os respondentes primários consideram o caminho de demanda mais provável.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como o momentum de pedidos reportado, a direção de importação e exportação quando aplicável, e indicadores regionais de gastos em saúde e capacidade de imagem. Quando um resultado em nível de país parece incomum, revisamos as premissas por trás de preços, substituição e volume, e recontatamos os respondentes se a variação não puder ser explicada com evidências públicas.

Os relatórios são atualizados anualmente, e eventos relevantes, como grandes oscilações cambiais, mudanças de políticas que afetam o reembolso de imagens ou mudanças significativas de produtos, podem desencadear atualizações intermediárias. Antes da entrega, é realizada uma nova análise por analistas para que o cliente receba a visão mais recente, que ainda se mantém rastreável a entradas claras e repetíveis.

Tamanho do mercado global de RM da Mordor Intelligence comparado com outras estimativas publicadas

Os valores de mercado de RM publicados frequentemente diferem porque as empresas aplicam diferentes momentos para as taxas de câmbio, regras diferentes para o agrupamento de software e serviços, e diferentes formas de tratar a erosão de preços em comparação com a mudança de mix entre sistemas de baixo e alto campo. Quando esses itens se movem em direções opostas, o total final em USD pode parecer muito diferente, mesmo que a história subjacente por unidade seja semelhante.

Neste estudo, a conversão de moeda é alinhada ao ano de dimensionamento, e as etapas de ASP são atualizadas usando feedback recente de negócios e verificações de validação de pacotes de soluções, o que explica por que o valor de 2026 chega ao número que apresenta para a Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 10,92 bilhões de USD (2026) | |

| Editora do Setor A | 8,00 bilhões de USD (2026) | Essa estimativa parece estar mais próxima da receita apenas de equipamentos e pode excluir software e serviços de RM em pacote, o que reduz os totais em anos em que a adesão de serviços está aumentando. |

| Editora do Setor B | 7,00 bilhões de USD (2026) | Esse número provavelmente aplica uma definição mais restrita que exclui vários elementos da solução e pode usar um momento diferente de conversão em USD, o que pode subestimar a receita em períodos de alta volatilidade cambial. |

A diferença na tabela é explicada principalmente pelo que é contabilizado em torno da venda do scanner e por como os preços são atualizados conforme o mix se desloca entre as intensidades de campo. Ao manter as entradas vinculadas a indicadores práticos de demanda e reavaliar as premissas de preços e agrupamento com os participantes do mercado, chegamos a um número mais fácil de rastrear e reproduzir ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Ressonância Magnética em 2031?

O tamanho do mercado de Ressonância Magnética deve atingir USD 14,66 bilhões até 2031, crescendo a um CAGR de 6,07%.

Qual segmento de produto está crescendo mais rapidamente na adoção de RM?

O software é o segmento de crescimento mais rápido, com previsão de expansão a um CAGR de 10,55% à medida que a reconstrução por inteligência artificial e o PACS em nuvem ganham tração.

Por que os centros cirúrgicos ambulatoriais são importantes para os fornecedores de RM?

Os pagamentos neutros por local do Medicare deslocam os volumes de imagem para os centros ambulatoriais, que devem crescer a um CAGR de 9,03% até 2031.

Como os magnetos sem hélio estão afetando os custos de propriedade dos scanners?

Tecnologias como o Siemens DryCool e o Philips BlueSeal eliminam ou minimizam o hélio, reduzindo os custos operacionais anuais em até USD 50.000.

Qual região verá a maior taxa de crescimento de RM até 2031?

A Ásia-Pacífico está posicionada para a expansão mais rápida a um CAGR de 8,91%, impulsionada pela fabricação doméstica na China e pelos programas de infraestrutura na Índia.

O que impulsiona o crescimento dos sistemas de RM portáteis?

As autorizações da FDA, o reembolso neutro por local e a necessidade de imagem à beira do leito em unidades de emergência e de terapia intensiva impulsionam a adoção de RM portátil.

Página atualizada pela última vez em: