Tamanho e Participação do Mercado de Câncer de Próstata

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 25.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câncer de Próstata por Mordor Intelligence

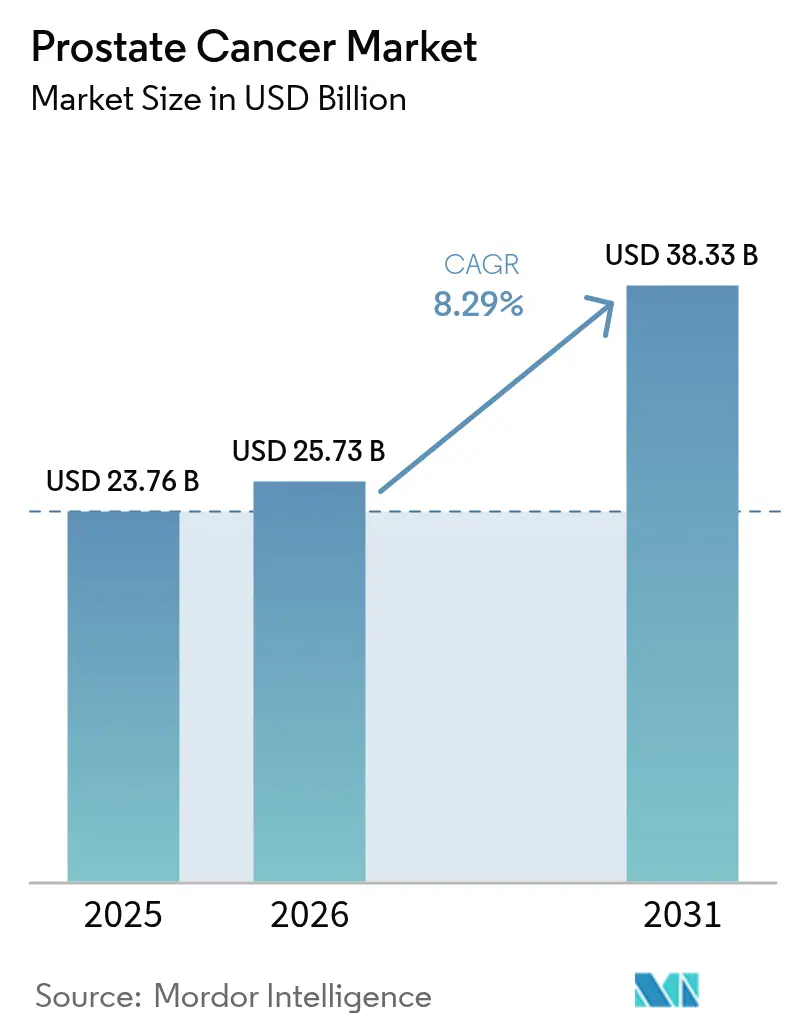

O tamanho do mercado de Câncer de Próstata em 2026 é estimado em USD 25,73 bilhões, crescendo a partir do valor de 2025 de USD 23,76 bilhões, com projeções para 2031 indicando USD 38,33 bilhões, crescendo a uma CAGR de 8,29% no período de 2026 a 2031. O envelhecimento demográfico, a rápida adoção de fluxos de trabalho de medicina de precisão e a constante inovação terapêutica sustentam coletivamente essa expansão. O robusto reembolso para imagens de próxima geração, como PSMA-PET, aliado à maior cobertura do Medicare para testes multigênicos de urina e sangue, está acelerando a detecção precoce em ambientes de alta renda.[1]Fonte: Centers for Medicare & Medicaid Services, "Avaliação da Densidade Óssea para Pacientes com Câncer de Próstata em Terapia de Privação de Andrógenos," cms.gov A região Ásia-Pacífico fornece impulso adicional à medida que China, Índia e Japão modernizam sua infraestrutura oncológica, o que aumenta os volumes de diagnóstico e amplia o acesso a terapias hormonais avançadas e de radioligantes. As estratégias competitivas centram-se no lançamento de terapias com radioligantes, combinações de fármaco-diagnóstico guiadas por biomarcadores e acordos de licenciamento transfronteiriços que asseguram posições regionais. Ao mesmo tempo, os pagadores continuam a examinar rigorosamente os regimes de alto custo, favorecendo tecnologias que encurtam as cascatas diagnósticas ou retardam a transição para tratamentos de última linha de alto custo.

Principais Conclusões do Relatório

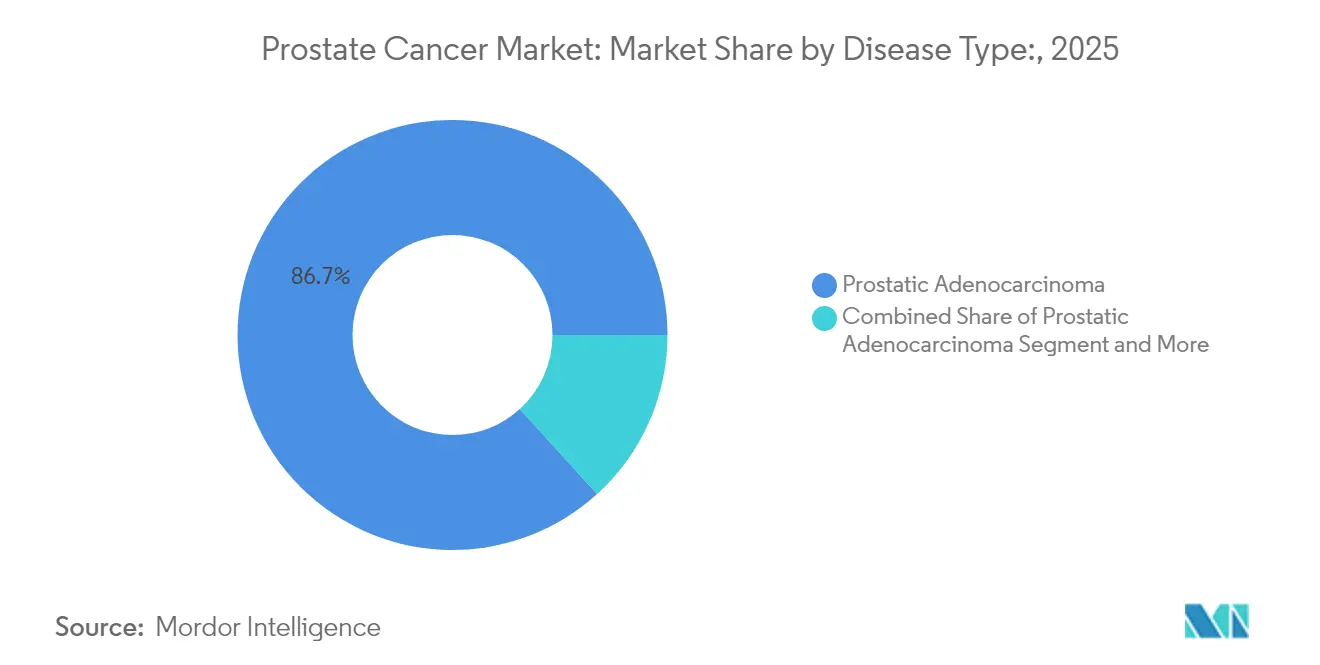

- Por tipo de doença, o adenocarcinoma prostático representou 86,74% da participação do mercado de Câncer de Próstata em 2025, enquanto o carcinoma de pequenas células deve avançar a uma CAGR de 6,78% até 2031.

- Por estágio, a doença localizada T1–T2 representou uma participação de 61,08% do tamanho do mercado de Câncer de Próstata em 2025, enquanto os casos distantes/metastáticos devem expandir-se a uma CAGR de 8,57% até 2031.

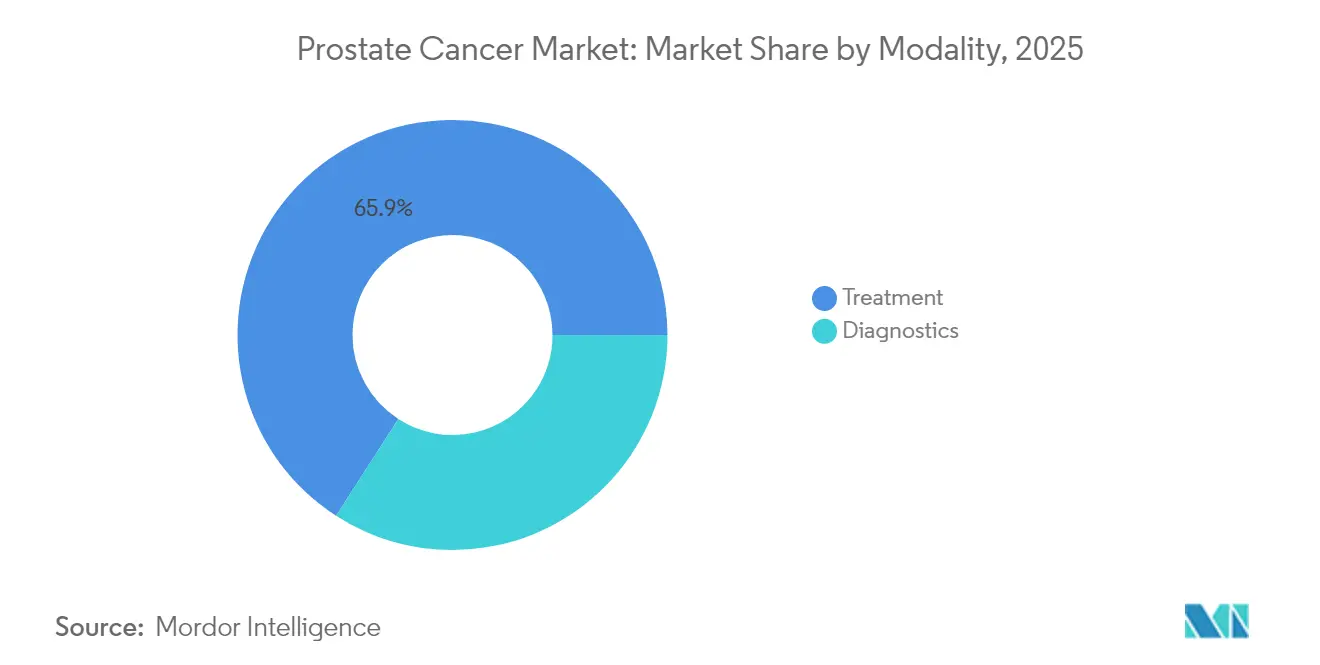

- Por modalidade, as atividades de tratamento capturaram 65,89% da receita em 2025; o diagnóstico permanece o segmento de crescimento mais rápido, registrando uma CAGR de 9,27% até 2031.

- Por usuário final, os hospitais lideraram o mercado de Câncer de Próstata com 48,21% do valor de mercado em 2025; no entanto, os centros especializados em oncologia devem registrar a maior CAGR de 8,95% até 2031.

- Por geografia, a América do Norte liderou com uma participação de 41,88% em 2025; a Ásia-Pacífico deve registrar a maior CAGR de 10,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Câncer de Próstata

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do Envelhecimento Populacional e Alta Taxa de Prevalência de Câncer de Próstata | +2.1% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescente Adoção de Fluxos de Trabalho de Medicina de Precisão e Diagnósticos Complementares | +1.8% | América do Norte e UE, expandindo-se para a APAC | Médio prazo (2 a 4 anos) |

| Avanços Tecnológicos em Cirurgia Minimamente Invasiva e Radioterapia Guiada por Imagem | +1.5% | Global, com adoção precoce em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Crescentes Iniciativas Governamentais para a Conscientização sobre o Câncer de Próstata | +1.2% | Núcleo da APAC, com expansão para MEA e América Latina | Curto prazo (≤ 2 anos) |

| Robusto Pipeline de P&D de Terapias para Câncer de Próstata | +1.4% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Mudança em Direção à Medicina Personalizada e Melhoria Relevante da Experiência do Paciente | +1.3% | América do Norte e UE, com expansão gradual global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Envelhecimento Populacional e Alta Prevalência

Os ganhos de longevidade elevaram a expectativa de vida masculina global, criando coortes maiores em risco de malignidade prostática. A incidência agora varia mais de 13 vezes entre as regiões, com as taxas mais altas na Austrália/Nova Zelândia, América do Norte e Norte da Europa. A mortalidade permanece desproporcionalmente alta na África Subsaariana e em partes da América Latina, onde as apresentações metastáticas de novo excedem 20%, evidenciando lacunas na infraestrutura de rastreamento. Nos últimos cinco anos, 11 países de renda média relataram crescimento de dois dígitos na incidência, refletindo tanto a melhoria da cobertura de testes de PSA quanto o envelhecimento demográfico. Essas mudanças estruturais sustentam a demanda de base para o mercado de câncer de próstata em todo o mundo. Os ministérios da saúde no Oriente Médio estão reavaliando os limites de rastreamento baseados em idade para reduzir a apresentação de estágios avançados, sinalizando ventos regulatórios favoráveis para a ampla adoção de diagnósticos.

Crescente Adoção de Fluxos de Trabalho de Medicina de Precisão e Diagnósticos Complementares

As aprovações regulatórias para tratamentos guiados por biomarcadores, notadamente olaparibe mais abiraterona para doença metastática com mutação BRCA, validaram o uso rotineiro de testes genômicos. Os modelos econômicos situam o rastreamento germinal de BRCA em USD 26.657 por ano de vida ajustado pela qualidade, valor bem dentro dos limites de aceitabilidade para sistemas de alta renda. O reembolso do Medicare para o MyProstateScore 2.0 baseado em urina e painéis de 18 genes está reduzindo as taxas de biópsia evitáveis, diminuindo assim os custos de supertratamento a jusante. O P-score Prostatype aprimora ainda mais a triagem de vigilância ativa, proporcionando ganhos incrementais de QALY a um gasto global menor.[2]Fonte: Persson S., "Abordagem de Biomarcador P-Score Prostatype," Springer, springer.com Coletivamente, essas ferramentas fortalecem a confiança do médico no cuidado individualizado, acelerando o crescimento da receita para o mercado de câncer de próstata dentro do segmento de diagnóstico.

Avanços Tecnológicos em Cirurgia Minimamente Invasiva e Radioterapia Guiada por Imagem

Plataformas robóticas e dispositivos de terapia focal estão redefinindo o padrão de cuidado. A ablação transuretral por ultrassom guiada por ressonância magnética produziu uma razão de custo-efetividade incremental de EUR 12.193 por QALY em comparação com a prostatectomia radical assistida por robô, fortalecendo assim a aceitação pelos pagadores. A biópsia transperineal sob anestesia local reduz pela metade os custos do procedimento, mantendo a precisão diagnóstica, um benefício muito valorizado pelos centros ambulatoriais. A integração de PSMA-PET/CT em vias de ressonância magnética equívocas oferece localização superior; no entanto, a adoção mais ampla depende da redução dos custos dos radiotraçadores. Essas inovações diferenciam os prestadores e fortalecem os volumes de procedimentos, energizando ainda mais o mercado de câncer de próstata.

Robusto Pipeline de P&D de Terapias para Câncer de Próstata

A densidade do pipeline abrange reformulações de terapia hormonal, inibidores de PARP, radioligantes e engajadores de células imunes. A FDA aceitou um depósito de leuprolida de três meses com 97,9% de supressão de testosterona, visando aprovação em agosto de 2025. A expansão do rótulo de darolutamida em março de 2025 para doença metastática sensível à castração amplia sua coorte endereçável e estabelece concorrência direta com enzalutamida. Engajadores biespecíficos de células T em fase inicial direcionados a PSMA e PSCA estão enfrentando a resistência por escape de antígeno, embora o gerenciamento da toxicidade permaneça um obstáculo ao desenvolvimento. A amplitude das modalidades promete um fluxo sustentado de inovação, apoiando a aceleração da receita a médio prazo para o mercado de câncer de próstata.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Agregado da Via de Diagnóstico ao Tratamento Pressiona Pagadores e Pacientes | -1.9% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Acessibilidade Limitada a Imagens Avançadas e Testes Genômicos em Ambientes de Baixos Recursos | -1.4% | África Subsaariana, América Latina, APAC rural | Longo prazo (≥ 4 anos) |

| Requisitos Regulatórios Rigorosos e Longos Prazos de Desenvolvimento Clínico para Novos Agentes | -1.1% | Global, com impacto variável por jurisdição regulatória | Médio prazo (2 a 4 anos) |

| Preocupações com Resistência a Medicamentos e Recidiva | -0.8% | Global, afetando particularmente o manejo de doenças avançadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Agregado da Via de Diagnóstico ao Tratamento

Estudos de custo da doença no Irã estimaram o gasto médio por paciente em USD 2.613, enquanto as estimativas do ônus nacional atingiram USD 217 milhões, valores que pressionam os orçamentos dos pagadores em ambientes com recursos limitados.[3]Fonte: Behzadifar M., "Ônus Econômico do Câncer de Próstata no Irã," biomedcentral.com Na Alemanha, a terapia com radioligante 177Lu-PSMA-617 acrescenta EUR 27.200 por paciente, empurrando a razão de custo-utilidade para EUR 69.418 por QALY, um nível apenas marginalmente dentro dos limites negociados. Os hospitais caribenhos experimentam picos acentuados nos custos diretos para cuidados cirúrgicos, frequentemente direcionando os pacientes para a monoterapia hormonal subótima. O abiraterona genérico no México reduziu os custos em USD 6.251 por caso, ilustrando como as reformas de preços podem ampliar o acesso terapêutico. Os gastos agregados persistentemente elevados reduzem a adoção de curto prazo de modalidades de ponta, moderando a velocidade do mercado de câncer de próstata, especialmente nas economias de baixa e média renda.

Acessibilidade Limitada a Imagens Avançadas e Testes Genômicos em Ambientes de Baixos Recursos

A capacidade diagnóstica em 58 centros de urologia africanos mostra 53,4% de prontidão para prostatectomia radical e 86,2% de acesso à radioterapia, mas apenas uma minoria oferece serviços de PSMA-PET ou biópsia de alta densidade. Grupos focais quenianos atribuem o atraso diagnóstico à atribuição incorreta de sintomas, ao estigma e às barreiras de pagamento direto, sublinhando a importância de campanhas de conscientização culturalmente adaptadas. Mesmo onde o equipamento está presente, as cadeias de suprimento de consumíveis e a logística radiofarmacêutica permanecem frágeis, levando a tempos de espera impulsionados por acúmulo que empurram o estadiamento clínico para as categorias T3-T4. Consequentemente, o adiamento do cuidado perpetua o domínio do estágio avançado, limitando os volumes de procedimentos endereçáveis para o mercado de câncer de próstata nessas zonas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Doença: A Consolidação do Adenocarcinoma Apoia Eficiências de Escala

O adenocarcinoma prostático continua a dominar, detendo 86,74% do valor do mercado de câncer de próstata em 2025, impulsionado por vias de cuidado padronizadas e diretrizes robustas baseadas em evidências. Os painéis de biomarcadores de precisão estão refinando a estratificação de risco dentro dessa ampla coorte, permitindo roteiros de tratamento mais granulares e sustentando o crescimento dos testes diagnósticos. O carcinoma de pequenas células, embora representando apenas uma pequena parcela da incidência geral, está experimentando uma CAGR de 6,78% à medida que o perfil genômico e os regimes quimioterápicos direcionados melhoram a sobrevivência nesse fenótipo agressivo. O setor de Diagnóstico e Terapia do Câncer de Próstata respondeu destinando orçamentos de P&D para histologias raras, antecipando a diferenciação de reembolso que recompensa os terapêuticos especializados. A hiperplasia prostática benigna permanece clinicamente distinta, mas exerce uma influência indireta nos volumes de imagem quando os níveis de PSA desencadeiam investigações adicionais, fomentando sinergias de encaminhamento cruzado dentro de centros de urologia abrangentes.

O maior reconhecimento das variantes de células transicionais e sarcomatoides, aliado às iniciativas de registro de centros acadêmicos, prevê um aumento incremental nos subsegmentos de nicho. No entanto, a escala pura do adenocarcinoma ancora as economias de fabricação em APIs de terapia hormonal e dispositivos de biópsia, conferindo vantagens de custo que as indicações de menor escala têm dificuldade em replicar. Essa dinâmica de volume reforça o papel central do manejo do adenocarcinoma no mercado-alvo.

Por Estágio: Crescimento Divergente entre Apresentações Precoces e Avançadas

A doença localizada T1–T2 entregou 61,08% dos volumes de procedimentos de 2025, refletindo o rastreamento generalizado de PSA e a triagem por ressonância magnética financiada por seguros na América do Norte e em partes da Europa. No entanto, os tumores distantes/metastáticos superaram todos os outros com uma previsão de CAGR de 8,57%, impulsionados pela melhoria da sensibilidade de imagem que converte a recorrência bioquímica em confirmação metastática mais precoce. O tamanho do mercado de câncer de próstata para intervenções metastáticas deve crescer nos próximos anos, espelhando o uso crescente de novas combinações hormonais e terapias com radioligantes.

A doença regional T3 situa-se entre esses polos, beneficiando-se da radioterapia guiada por imagem com dose escalonada e da ablação focal direcionada por ressonância magnética que preserva os resultados funcionais. Dados do registro mexicano Can.Prost confirmam que os programas de detecção precoce elevam a elegibilidade para tratamento radical a 67%, reduzindo o futuro ônus metastático. Por outro lado, os registros do Oriente Médio citam taxas de metástase de novo acima de 20%, sinalizando oportunidades de rastreamento perdidas que inflacionam a demanda por terapia sistêmica de alto custo. Tais contrastes ilustram como a migração de estágio dita o mix de receita dentro do mercado de câncer de próstata.

Por Modalidade: O Diagnóstico Acelera Enquanto as Terapias Mantêm a Liderança de Receita

As modalidades de tratamento retiveram 65,89% da participação de receita em 2025, ancoradas por cirurgia, radiação e medicamentos sistêmicos que comandam preços premium em todos os estágios da doença. O tamanho do mercado de câncer de próstata para tecnologias de diagnóstico está, no entanto, expandindo-se a uma CAGR de 9,27%, sublinhando a lógica fiscal de detectar a doença mais cedo e adaptar a terapia com precisão. A imagem in vivo com PSMA-PET e plataformas de biópsia por fusão de ressonância magnética está aumentando os pipelines de equipamentos de capital à medida que os hospitais comunitários buscam competitividade.

No lado terapêutico, a cirurgia robótica oferece apelo de marketing e menor tempo de internação, mas os pagadores conscientes dos custos estão avaliando pagamentos agrupados que poderiam comprimir as margens. Os agentes de radioligantes posicionados para ensaios adjuvantes podem transferir alguma receita das salas de cirurgia para os departamentos de medicina nuclear. Enquanto isso, os testes de biópsia líquida descentralizados prometem recalibrar as vias de acompanhamento, mantendo o diagnóstico firmemente em terreno de crescimento de dois dígitos e reequilibrando o mix de modalidades dentro do mercado de câncer de próstata.

Por Usuário Final: Centros Especializados Desafiam a Supremacia Hospitalar

Os hospitais ainda representaram 48,21% dos gastos de 2025, apoiados por amplos portfólios de serviços, suítes de imagem integradas e contratos com pagadores que canalizam casos complexos. No entanto, os centros especializados em oncologia estão registrando uma CAGR de 8,95%, capitalizando em equipes clínicas altamente focadas e conselhos multidisciplinares de tumores que atraem tráfego de encaminhamento em todo o país. O setor de Diagnóstico e Terapia do Câncer de Próstata reconhece esses centros como locais de adoção precoce para traçadores PET direcionados a PSMA e terapias com radioligantes, frequentemente fazendo parcerias para a geração de evidências pós-comercialização.

Os laboratórios de diagnóstico, equipados com plataformas de sequenciamento de nova geração de alto rendimento, aproveitam os crescentes volumes de painéis de biomarcadores para consolidar contratos lucrativos de envio externo. As redes de tele-urologia e as instalações cirúrgicas ambulatoriais estão emergindo como participantes marginais, aproveitando os mandatos de minimização de custos e as tendências de conveniência do paciente. Coletivamente, o ecossistema de prestadores em evolução diversifica os canais de receita, aumentando a resiliência em todo o mercado de câncer de próstata.

Análise Geográfica

A América do Norte dominou com uma participação de 41,88% das receitas globais de 2025, refletindo a cobertura universal de diagnósticos endossados por diretrizes, a integração precoce de PSMA-PET e a rápida adoção de inibidores da via do receptor de andrógeno. A expansão do Medicare para o reembolso de testes moleculares amplificou a precisão da triagem de biópsia, enquanto o sistema de Assuntos de Veteranos continua a refinar os protocolos de vigilância ativa para evitar o supertratamento. As redes de oncologia dos Estados Unidos empregam avaliações de tecnologia em saúde para alinhar a inclusão no formulário com os resultados do mundo real, gerando transparência de dados que sustenta a confiança dos pagadores. O Canadá reforça a disciplina fiscal por meio de modelos de custo-efetividade baseados em sequência que otimizam a ordem e a duração da terapia. Como resultado, o crescimento do mercado na região é impulsionado mais pelo ciclo de inovação do que pela expansão demográfica. No entanto, o gasto absoluto por paciente permanece no pico global, ancorando as estratégias de lançamento dos fabricantes dentro do mercado de câncer de próstata.

A Europa aproveita estruturas de rastreamento harmonizadas sob a orientação da Comissão Europeia, proporcionando demanda de base consistente apesar dos climas de reembolso heterogêneos. O Comitê Conjunto Federal da Alemanha avalia rigorosamente os perfis de custo-utilidade, mas os radioligantes aprovados e as imagens avançadas rapidamente asseguram pagamento vinculado ao DRG uma vez que o valor é demonstrado. Os estados da Europa Oriental, no entanto, enfrentam maior mortalidade e menor cobertura de rastreamento de PSA, apontando para desigualdades que representam bolsões de crescimento latente. A aquisição colaborativa de radiotraçadores e kits genômicos está ganhando impulso, prometendo agregação de volume transfronteiriço que poderia reduzir as lacunas de acesso.

A Ásia-Pacífico fornece a CAGR regional mais rápida de 10,08% até 2031, sustentada pelo envelhecimento demográfico e pela modernização do sistema de saúde. A reforma hospitalar em camadas da China está canalizando procedimentos oncológicos complexos para centros terciários onde scanners PSMA-PET e aceleradores lineares se concentram, elevando rapidamente os volumes de diagnóstico e radioterapia. O seguro nacional do Japão já lista as combinações de darolutamida e olaparibe, auxiliando a rápida difusão de terapêuticos premium. Na Índia, grupos privados de urologia fazem parceria com prestadores de tele-patologia para estender os testes de biomarcadores além das metrópoles. O perfil favorável de rezvilutamida de USD 26.657 por QALY influenciou os pagadores chineses, ilustrando a prontidão para reembolsar inovações custo-efetivas. O forte crescimento, portanto, reflete tanto o aumento da incidência quanto a crescente penetração tecnológica, consolidando a Ásia-Pacífico como o principal motor de demanda para o mercado.

Panorama regulatório

A regulamentação no mercado de câncer de próstata está cada vez mais moldada por requisitos de codesenvolvimento para combinações de dispositivo-medicamento e diagnósticos complementares, o que corresponde ao escopo do relatório que abrange combinações de dispositivo-medicamento em diagnóstico e tratamento. Nos Estados Unidos, o FDA Office of Combination Products administra a estrutura para produtos combinados de medicamento e dispositivo sob o 21 CFR Part 3 (jurisdição e modo de ação primário) e o 21 CFR Part 4 (alinhamento das cGMP entre as partes constituintes). Essa estrutura eleva as expectativas em relação à documentação, aos controles de design e à harmonização do sistema de qualidade para patrocinadores que combinam terapêuticas com dispositivos de administração, agentes de imagem ou sistemas de teste.

Na Europa, a EMA e a Comissão Europeia implementaram mecanismos de coordenação para reduzir a fragmentação entre os caminhos regulatórios de produtos medicinais e de IVDR/MDR. O Combination Products Operational Group (COMBO) da EMA apoia uma interpretação consistente entre a legislação relevante, enquanto o projeto piloto COMBINE Project 1 da Comissão Europeia avançou com o lançamento da segunda fase em 26 de junho de 2026 para permitir uma avaliação única e coordenada para solicitações de estudo combinando produto medicinal e diagnóstico in vitro. A EMA também avançou nos trabalhos para revisar sua diretriz sobre avaliação de produtos medicinais anticâncer, o que pode moldar as expectativas de evidência para ensaios de câncer de próstata que avançam para contextos adjuvante, neoadjuvante e perioperatório.

Cenário Competitivo

O Erleada da Johnson & Johnson mantém a liderança de participação dentro da classe de inibidores do receptor de andrógeno, mas o Xtandi da Pfizer-Astellas desafia por meio de extensas publicações de conjuntos de dados do mundo real que ressaltam uma maior opcionalidade de sequenciamento. A aquisição de USD 2,4 bilhões da Fusion Pharmaceuticals pela AstraZeneca fornece capacidade imediata de fabricação de radioligantes, posicionando a empresa para combinações de próxima geração que integram isótopos diagnósticos com terapêuticos emissores de partículas alfa. A Bayer capitalizou no sucesso do ensaio ARANOTE para garantir a aprovação da FDA do Nubeqa para doença metastática sensível à castração, abrindo efetivamente uma nova base de prescritores fora dos segmentos não metastáticos tradicionais.

Disruptores de diagnóstico como a Paige estão escalando suítes de patologia digital aprovadas pela FDA que reduzem pela metade o tempo de revisão de lâminas e normalizam a graduação de Gleason em laboratórios comunitários. Iniciativas de interoperabilidade, como o USCDI+ Cancer, fomentam a troca de dados baseada em FHIR, atraindo fornecedores de registros eletrônicos de saúde para a integração de fluxos de trabalho oncológicos e potencialmente reduzindo o atrito de integração para novos algoritmos de diagnóstico. O campo competitivo agora favorece empresas capazes de agrupar terapia e diagnósticos complementares sob contratos baseados em valor, um modelo que está ganhando tração em centros de alto volume nos EUA e em regiões selecionadas de adoção precoce na UE.

Oportunidades de espaço em branco persistem em soluções de acessibilidade para mercados emergentes, onde formulações genéricas, kits de imagem modulares e vans de biópsia móveis podem quebrar gargalos logísticos. Os penhasco de propriedade intelectual para terapias hormonais de primeira geração estimulam empreendimentos de biossimilares, enquanto alianças acadêmico-industriais exploram bioespecíficos direcionados a PSMA para superar a resistência. No geral, o mercado de câncer de próstata recompensa a ciência diferenciada aliada a preços orientados para o acesso, mantendo a intensidade competitiva em um nível moderado, porém crescente.

Líderes do Setor de Câncer de Próstata

Bayer AG

AstraZeneca PLC

Sanofi-Aventis

Thermo Fisher Scientific

F. Hoffmann-La Roche Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A seleção de tratamento definida por biomarcadores e as coaprovações de diagnósticos complementares (CDx) estão criando espaço em branco para ofertas integradas de medicamento-diagnóstico em toda a gestão de doença metastática e de estágios iniciais. Um sinal claro é a aprovação pelo FDA, em junho de 2026, do VENTANA PTEN (SP218) RxDx Assay da Roche como diagnóstico complementar para identificar pacientes com adenocarcinoma de próstata deficiente em PTEN elegíveis para capivasertibe em combinação com acetato de abiraterona. A aprovação reforça os incentivos para laboratórios, provedores de patologia digital e fabricantes de diagnósticos que podem escalar testes de PTEN validados e testes de vias relacionadas em paralelo com a adoção da terapia.

A tração operacional para combinações de medicamento-dispositivo e medicamento-diagnóstico também está tomando forma através de como reguladores e pagadores estruturam o desenvolvimento e a implantação, o que abre oportunidades em habilitação de ensaios e infraestrutura de evidências do mundo real. A aprovação da Comissão Europeia em março de 2026, que expandiu o AKEEGA (niraparibe mais acetato de abiraterona) da Johnson and Johnson para câncer de próstata metastático hormônio-sensível com mutação BRCA1/2, destaca como as expansões de rótulo em subgrupos definidos genomicamente podem impulsionar maior intensidade de testes e um acoplamento mais estreito entre redes de oncologia e cadeias de suprimentos de diagnóstico molecular. No lado da combinação dispositivo-medicamento, a pesquisa clínica que explora abordagens de administração intraprostática localizada e sustentada, como embolização por microesferas carregadas com medicamento e outras intervenções intraprostáticas guiadas por imagem, sugere um caminho para ofertas minimamente invasivas diferenciadas que podem reduzir as cascatas de diagnóstico para tratamento e se ajustar aos fluxos de trabalho ambulatoriais.

Desenvolvimentos recentes do setor

- Junho de 2026: a AstraZeneca anunciou que o FDA dos EUA aprovou o TRUQAP (capivasertibe) em combinação com abiraterona e prednisona para pacientes adultos com câncer de próstata metastático deficiente em PTEN. A aprovação fortalece a prescrição orientada por biomarcadores e aumenta o valor estratégico da capacidade de testes de PTEN em laboratórios hospitalares e laboratórios de referência que apoiam redes de oncologia.

- Março de 2025: a Novartis relatou que o Pluvicto (177Lu-PSMA-617) obteve uma expansão de rótulo do FDA para linhas de tratamento anteriores. Isso amplia a população tratada para a terapia com radioligante direcionado ao PSMA e apoia maior demanda por cadeias de suprimentos vinculadas de imagem diagnóstica e radiofármacos.

- Setembro de 2024: a Veracyte relatou evidências de que seu Decipher Prostate Genomic Classifier pode prever o benefício da quimioterapia em contextos metastáticos. A atualização reforça argumentos de maior utilidade clínica para classificadores genômicos além da estratificação de risco, fortalecendo a adoção em fluxos de trabalho de seleção de tratamento e discussões com pagadores.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de câncer de próstata é definido como a receita gerada por produtos e serviços usados para diagnosticar e tratar o câncer de próstata nas principais regiões, reportada em USD para uma janela de tempo consistente.

Exclusões de escopo: condições não cancerígenas de próstata e cuidados urológicos gerais que não são usados para diagnóstico ou tratamento de câncer de próstata estão excluídos.

Visão geral da segmentação

- Por Tipo de Doença

- Hiperplasia Prostática Benigna

- Adenocarcinoma Prostático

- Carcinoma de Pequenas Células

- Outros Tipos

- Por Estágio

- Localizado (T1–T2)

- Regional (T3)

- Distante/Metastático (T4 e M1)

- Por Modalidade

- Diagnóstico

- Biópsia de Tecido

- Ultrassom Transretal

- Exame Laboratorial Clínico

- Teste de Antígeno Prostático Específico

- Teste de Biomarcadores na Urina

- Imagem Diagnóstica

- Tratamento

- Cirurgia (Radical, Laparoscópica, Robótica)

- Radioterapia (EBRT, Braquiterapia)

- Terapêuticos

- Terapia Hormonal / Privação de Andrógenos

- Quimioterapia

- Imunoterapia / Terapia Direcionada

- Outros Tratamentos (HIFU, Crioterapia)

- Diagnóstico

- Por Usuário Final

- Hospitais

- Centros e Clínicas Especializados em Oncologia

- Laboratórios de Diagnóstico

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de um quadro confiável de demanda e caminho de cuidado, e depois com o mapeamento em relação ao que é efetivamente vendido e reembolsado em cada região. Extraímos contexto básico da doença, orientações de triagem e sinais de prática de tratamento a partir de fontes públicas, como a Organização Mundial da Saúde, a Agência Internacional de Pesquisa sobre o Câncer (GLOBOCAN), o CDC dos EUA, o National Cancer Institute dos EUA e literatura clínica revisada por pares.

Depois disso, usamos relatórios anuais de empresas, apresentações a investidores, publicações de reguladores e sistemas de saúde, e cobertura de imprensa confiável para confirmar a disponibilidade de produtos, aprovações e movimentos amplos de preços. Para verificações cruzadas sobre pools de receita e cobertura por país, também usamos assinaturas pagas que consolidam dados financeiros de empresas, notícias e atividade de patentes, o que ajuda a confirmar cronogramas e adoção.

As fontes listadas aqui são ilustrativas, e muitas outras referências públicas e pagas são revisadas para captura, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário é usado para testar as premissas documentais, especialmente sobre como as escolhas de diagnóstico e tratamento mudam por estágio, contexto de cuidado e geografia. Conversamos com uma combinação de clínicos, partes interessadas de hospitais e laboratórios, especialistas informados sobre pagadores ou políticas, e participantes do setor em APAC, EMEA e Américas, para que a lógica de adoção regional e de preços não seja inferida a partir de apenas um mercado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | Diretores executivos: 16% | APAC: 40% |

| Nível médio: 43% | Líderes funcionais/de unidade: 24% | EMEA: 33% |

| Participantes menores: 20% | Gerentes: 60% | Américas: 27% |

Dimensionamento de mercado e previsão

O dimensionamento é construído principalmente por meio de um modelo de paciente e caminho de cuidado de cima para baixo, no qual a incidência e a composição por idade orientam o grupo endereçável, que é então traduzido em volumes de diagnóstico e tratamento por estágio e contexto. Esses volumes são convertidos em valor usando padrões de utilização típicos e pontos de preço combinados, por exemplo, premissas de duração do tratamento, participação de pacientes que recebem terapia sistêmica, uso de imagem avançada e intensidade de testes durante o acompanhamento.

Para manter os totais realistas, corroboramos os resultados com aproximações seletivas de baixo para cima, como amostragem de fornecedores-chave por categoria, verificação da disponibilidade nos canais e uso de preço amostrado multiplicado por volume para verificar se as faixas de receita implícitas fazem sentido. As entradas que importam neste mercado incluem a intensidade de triagem e as taxas de biópsia, a distribuição de estágios no diagnóstico, as mudanças no mix de tratamento em direção a regimes mais novos, a duração média do tratamento e as restrições regionais de reembolso ou acesso. As previsões são desenvolvidas usando análise de cenários apoiada por consenso de especialistas sobre como essas variáveis se movem, e depois o crescimento é ritmado pela expansão esperada de diagnósticos e adoção de terapias, em vez de uma simples CAGR constante. Quando um país tem detalhes públicos limitados, premissas substitutas são usadas a partir de mercados comparáveis e depois ajustadas durante as entrevistas.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações para que o modelo não se afaste dos sinais do mundo real. Comparamos os resultados com indicadores independentes, como tendências publicadas de carga de câncer, mudanças no uso de testes e imagens respaldados por diretrizes, e mudanças visíveis na prática de tratamento, e depois investigamos os valores discrepantes antes da aprovação final.

As estimativas passam por uma revisão analítica sequencial, com recontato acionado quando uma premissa-chave se altera, como uma mudança significativa na adoção, acesso ou preços. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos importantes. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado global de câncer de próstata da Mordor Intelligence comparado com outras estimativas publicadas

Os números de mercado publicados para câncer de próstata podem diferir mesmo quando os títulos parecem semelhantes, porque os analistas nem sempre contam as mesmas partes do caminho de cuidado. Os maiores fatores geralmente são o que é incluído, diagnóstico, imagem e tratamento versus apenas tratamento, o ano usado como referência, e como preços e adoção são projetados.

Dados de mix de tratamento, padrões de cuidado por estágio e verificações de adoção regional são os pontos de evidência que mantêm a estimativa da Mordor Intelligence vinculada a um escopo mais amplo de diagnóstico mais tratamento, em vez de contar apenas receitas de medicamentos. As diferenças também vêm de como as empresas tratam o momento da conversão de moeda, se uma adoção conservadora ou agressiva é assumida para modalidades mais novas, e com que frequência as premissas subjacentes de pacientes e utilização são atualizadas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 23,76 bilhões de USD (2025) | |

| Editora do setor A | 12,90 bilhões de USD (2025) | Conta principalmente a demanda terapêutica e exclui a maior parte das receitas relacionadas a diagnóstico e imagem, o que reduz o pool de valor endereçável, mesmo que as premissas de crescimento de pacientes sejam semelhantes. |

| Editora global B | 12,88 bilhões de USD (2025) | Usa uma lente de classe de medicamentos e canal de distribuição, que normalmente capta as vendas de tratamento, mas não inclui totalmente os serviços do caminho de diagnóstico e as diferenças de intensidade de testes relacionados por região. |

A dispersão na tabela é explicada principalmente por limites de escopo, e não por uma discordância de que a demanda por câncer de próstata esteja crescendo. Quando o modelo conta a atividade de diagnóstico e monitoramento junto com o tratamento, o tamanho do mercado de 2025 naturalmente fica mais alto. Ao manter as premissas rastreáveis ao fluxo de pacientes, à utilização e a faixas de preços realistas, a estimativa permanece repetível e mais fácil de reconciliar durante a tomada de decisões.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Terapia do Câncer de Próstata em 2026?

O tamanho do mercado de câncer de próstata atingiu USD 25,73 bilhões em 2026 e está no caminho para USD 38,33 bilhões até 2031.

Qual é a taxa de crescimento esperada até 2031?

O mercado deve expandir-se a uma CAGR de 8,29% entre 2026 e 2031.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico registra a maior CAGR regional de 10,08%, impulsionada pela expansão do acesso ao diagnóstico e pelo aumento da incidência.

Qual segmento de estágio da doença está se expandindo mais rapidamente?

As apresentações distantes/metastáticas estão avançando a uma CAGR de 8,57% graças à melhoria das imagens e às novas terapias sistêmicas.

Quem são os principais inovadores em terapia a observar?

Bayer, Johnson & Johnson, AstraZeneca e Novartis lideram os pipelines em estágio avançado, enquanto startups como a Paige impulsionam a inovação em diagnóstico.

Como os custos estão influenciando a adoção em mercados emergentes?

Os altos custos agregados de tratamento permanecem uma restrição, mas as terapias hormonais genéricas e as soluções de imagem modulares estão melhorando a acessibilidade.

Página atualizada pela última vez em: