Tamanho e Participação do Mercado de Proteína do Leite

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

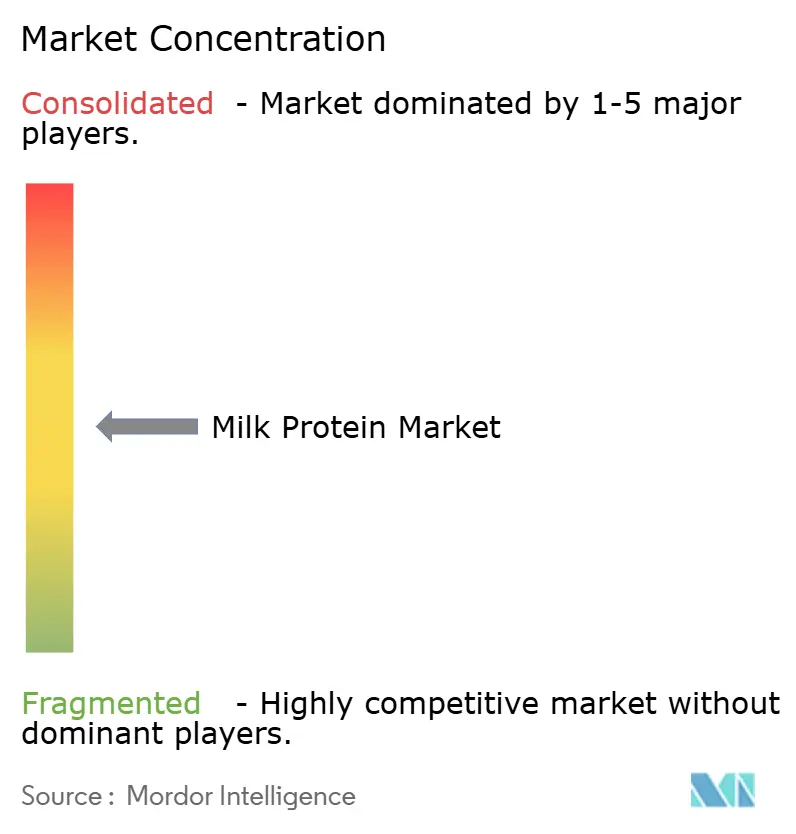

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína do Leite por Mordor Intelligence

O tamanho do mercado de proteína do leite é estimado em USD 10,01 bilhões em 2026, e espera-se que atinja USD 13,74 bilhões até 2031, a um CAGR de 6,53% durante o período de previsão (2026-2031). A crescente busca dos consumidores por dietas com maior teor de proteína, o apoio regulatório às fórmulas infantis hipoalergênicas e a rápida adoção de bebidas fortificadas prontas para beber sustentam conjuntamente ganhos estáveis de volume tanto em regiões maduras quanto em mercados emergentes. Atualizações tecnológicas — desde a hidrólise enzimática que reduz a alergenicidade até a filtração por membrana cerâmica que eleva a pureza proteica — estão permitindo que os fornecedores direcionem o mix para isolados e hidrolisados de maior margem. Ao mesmo tempo, os fornecedores norte-americanos estão enfrentando a escassez de leite cru com contratos de fornecimento de múltiplos anos, enquanto os players da Ásia-Pacífico aproveitam a urbanização e o crescimento dos clubes de fitness para ampliar a distribuição por meio do comércio eletrônico e do varejo de conveniência. A intensidade competitiva permanece moderada, pois as cooperativas leiteiras verticalmente integradas e os processadores especializados seguem estratégias paralelas: as primeiras defendem a liderança em custo, os segundos se diferenciam por meio de evidências clínicas e alegações funcionais, moldando a forma como cada um captura valor ao longo da curva de demanda do mercado de proteína do leite.

Principais Conclusões do Relatório

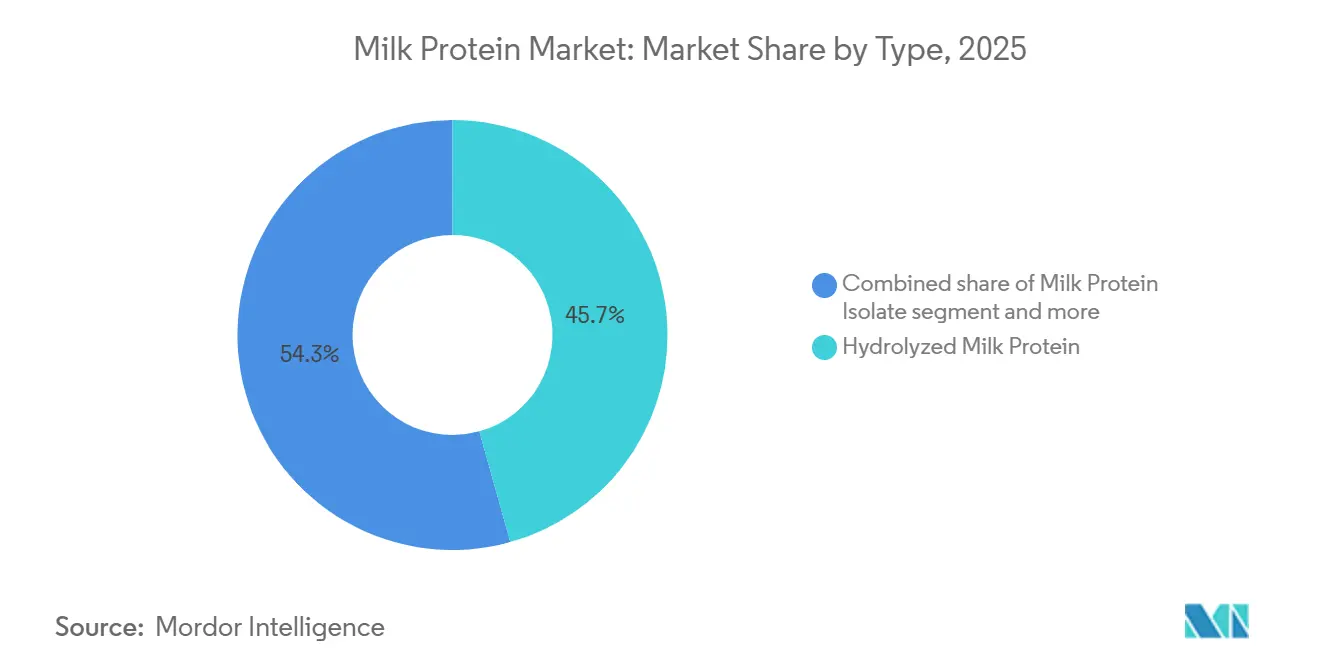

- Por tipo, a proteína do leite hidrolisada liderou com 45,67% de participação no mercado de proteína do leite em 2025, enquanto o isolado de proteína do leite prevê-se que registre o CAGR mais rápido de 7,01% até 2031.

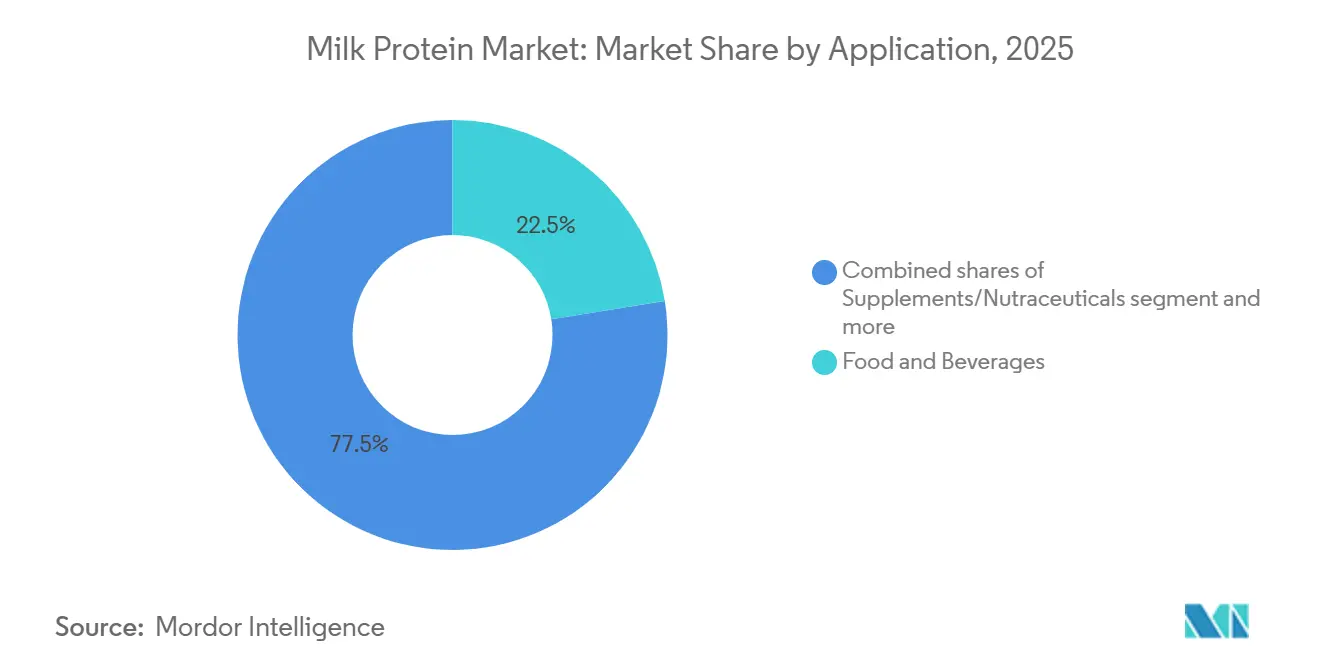

- Por aplicação, alimentos e bebidas responderam por 22,48% do tamanho do mercado de proteína do leite em 2025, enquanto suplementos e nutracêuticos estão projetados para crescer a um CAGR de 7,23% até 2031.

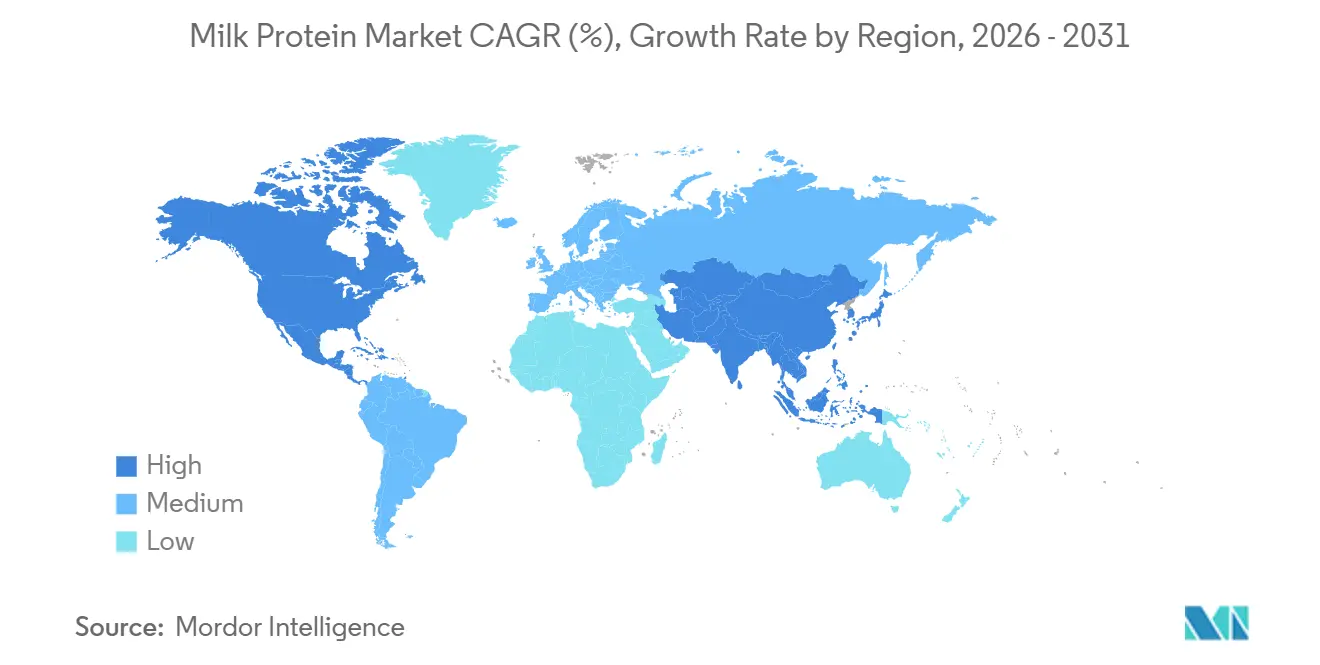

- Por geografia, a América do Norte capturou 40,02% em 2025; a Ásia-Pacífico está posicionada para a expansão anual mais rápida de 6,87% no mesmo horizonte.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Proteína do Leite

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preferência crescente por dietas diárias com alto teor de proteína | +1.2% | Global, pronunciada na América do Norte e na Ásia-Pacífico urbana | Médio prazo (2–4 anos) |

| Uso crescente em formulações de nutrição infantil e clínica | +1.4% | Global, os ventos regulatórios mais fortes na UE (União Europeia) e na América do Norte | Longo prazo (≥ 4 anos) |

| Inovação nas funcionalidades do soro do leite, caseína e hidrolisados | +1.0% | América do Norte e Europa lideram em P&D (Pesquisa e Desenvolvimento); adoção se difunde para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Uso crescente em bebidas fortificadas e bebidas lácteas | +0.9% | Principal na Ásia-Pacífico; transbordamento para o Oriente Médio e América do Sul | Curto prazo (≤ 2 anos) |

| Avanços nas tecnologias de fracionamento e processamento de proteínas | +0.8% | América do Norte e Europa como centros de patentes; expansão de escala na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente conscientização dos consumidores sobre os benefícios para a musculatura e o gerenciamento de peso | +1.1% | Global, acelerada pelo crescimento do setor de fitness na Ásia-Pacífico e na América do Norte | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência crescente por dietas diárias com alto teor de proteína

Pesquisas nacionais de nutrição divulgadas entre 2020 e 2023 confirmam que a ingestão de proteínas aumentou entre a população geral do Reino Unido, do Japão e da Indonésia, sinalizando uma mudança mainstream além dos círculos esportivos[1]Fonte: Gov.UK, "Pesquisas Nacionais de Nutrição", gov.uk. Trabalhadores de escritório e idosos agora associam a proteína à saciedade e à preservação muscular, impulsionando o lançamento de formatos convenientes, como iogurtes enriquecidos com proteína e shakes estáveis em prateleira. As proteínas lácteas têm uma vantagem porque seu perfil completo de aminoácidos atende aos limiares de leucina atualizados endossados pelas diretrizes dietéticas dos EUA de 2024[2]Fonte: Departamento de Agricultura dos EUA, "Colocando os Agricultores Americanos em Primeiro Lugar", usda.gov. As marcas estão, portanto, implantando combinações híbridas que associam o isolado de proteína do leite com proteínas vegetais para moderar o custo enquanto mantêm a densidade nutricional — uma estratégia que equilibra as expectativas de sustentabilidade com a familiaridade sensorial dos laticínios. Os varejistas europeus amplificam a tendência adicionando rótulos de pegada de carbono na frente da embalagem, incentivando os formuladores a optar por ingredientes de menores emissões, sem, contudo, diluir a demanda pela cremosidade que os consumidores associam às proteínas lácteas.

Uso crescente em formulações de nutrição infantil e clínica

A fórmula infantil e a nutrição médica continuam sendo as avenidas de maior valor para a proteína do leite hidrolisada, que exige um prêmio de preço sobre os concentrados intactos devido à sua hipoalergenicidade e rápida absorção. A estratégia de fórmula infantil da FDA (Food and Drug Administration) dos EUA de janeiro de 2025 destacou a transparência composicional e a resiliência da fabricação doméstica, acelerando os investimentos em capacidade local de hidrolisados. A Autoridade Europeia para a Segurança dos Alimentos ecoou o ímpeto ao emitir pareceres favoráveis sobre múltiplos hidrolisados de proteína do soro do leite no mesmo ano, reduzindo as barreiras regulatórias em toda a UE[3]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Destaques", efsa.europa.eu/en. A nutrição clínica também está se expandindo; estudos demonstraram que ocorre melhora na retenção de nitrogênio em pacientes geriátricos quando consomem hidrolisados de proteína do soro do leite em comparação com caseína intacta. A convergência de normas entre a FDA (Food and Drug Administration), a EFSA (Autoridade Europeia para a Segurança dos Alimentos) e o Health Canada encurta os prazos de comercialização, permitindo que os processadores amortizem os custos de pesquisa em diversas jurisdições de alta margem.

Inovação nas funcionalidades do soro do leite, caseína e hidrolisados

Os avanços na hidrólise enzimática e na filtração por membrana agora permitem a personalização de peptídeos para resultados fisiológicos precisos. Os registros de patentes de 2024–2025 documentam proteases desenvolvidas para janelas estreitas de comprimento de peptídeos que reduzem o amargor enquanto melhoram a biodisponibilidade. A caseína micelar está ganhando destaque em bebidas de recuperação noturna graças às suas propriedades de liberação lenta, e a microfiltração de fluxo cruzado preserva as estruturas proteicas nativas enquanto remove a lactose e as cinzas, fornecendo a maioria dos isolados proteicos adequados ao processamento em temperatura ultra-alta. Esses saltos técnicos permitem que os formuladores de bebidas entreguem poucos gramas de proteína em uma porção de 250 mililitros sem granulosidade — uma conquista que amplia o apelo ao consumidor e consolida o mercado de proteína do leite como a fonte preferida tanto para a entrega rápida quanto para a entrega sustentada de aminoácidos.

Uso crescente em bebidas fortificadas e bebidas lácteas

As bebidas proteicas prontas para beber dispararam nos pontos de conveniência da Ásia-Pacífico desde 2024, à medida que os consumidores urbanos priorizam a nutrição para consumo em movimento. As bebidas à base de laticínios fortificadas com isolado de proteína do leite se beneficiam de um sabor familiar e de um caminho regulatório mais simples em comparação com as novas proteínas vegetais, que frequentemente requerem longas análises de segurança por órgãos como a Administração Nacional de Produtos Médicos da China. Produtores, incluindo Saputo, relataram fortalecimento das vendas de leite fluido sem lactose e enriquecido com proteína no exercício fiscal de 2025, indicando que até mesmo as categorias tradicionais de laticínios podem obter preços premium por meio de fortificação com valor agregado. Tecnologias emergentes, como o processamento por ultra-alta pressão, estão eliminando as restrições da cadeia de frio, possibilitando a distribuição em climas tropicais onde a refrigeração permanece inconsistente e abrindo bolsões incrementais de demanda para o mercado de proteína do leite.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Popularidade crescente de proteínas de origem vegetal e alternativas | -0.8% | América do Norte e Europa lideram a adoção; Ásia-Pacífico segue seletivamente | Médio prazo (2–4 anos) |

| Problemas de sabor e textura em produtos altamente fortificados com alto teor de proteína | -0.5% | Global, mais agudo em mercados emergentes sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Disponibilidade flutuante de leite cru devido a pressões sobre o rebanho | -0.7% | América do Norte e Europa enfrentam contração do rebanho; fornecimento na Ásia-Pacífico mais estável | Longo prazo (≥ 4 anos) |

| Preocupações com alergias a laticínios e intolerância à proteína do leite | -0.6% | O escrutínio regulatório global é mais alto na UE e na América do Norte | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Popularidade crescente de proteínas de origem vegetal e alternativas

As proteínas vegetais capturaram participação incremental em formulações de panificação, salgadinhos e bebidas em 2024–2025, à medida que a mensagem de sustentabilidade ressoou junto aos consumidores ambientalmente conscientes, particularmente na Europa e na América do Norte. Os isolados de ervilha agora alcançam paridade funcional com os concentrados de proteína do leite em salgadinhos extrudados, enquanto as proteínas de soja dominam os substitutos da carne, onde as proteínas lácteas têm valor funcional limitado. Os consumidores flexitarianos, representando cerca de um quarto da população adulta nas regiões de alta renda, gravitam em direção aos rótulos de origem vegetal, apesar da superioridade dos laticínios em completude de aminoácidos. Os fornecedores de proteína do leite enfrentam, assim, a escolha de defender os segmentos de commodities pelo preço ou de pivotar para nichos de alto valor — uma inflexão que moldará os contornos competitivos do mercado de proteína do leite durante o período de previsão.

Problemas de sabor e textura em produtos altamente fortificados com alto teor de proteína

Os desafios de sabor e textura em produtos altamente fortificados com alto teor de proteína restringem significativamente o crescimento do mercado de proteína do leite, pois os consumidores frequentemente encontram atributos sensoriais indesejáveis — como adstringência, granulosidade, amargor, sensação de ressecamento bucal ou texturas duras e granuladas — à medida que os níveis de proteína aumentam, o que reduz a aceitabilidade geral do produto e as taxas de recompra. A alta inclusão de proteína frequentemente altera o mouthfeel e o perfil de sabor de alimentos e bebidas à base de laticínios, tornando-os menos atrativos em comparação com os produtos convencionais, e esses problemas representam obstáculos para a adoção mainstream do consumidor além dos segmentos de nicho de saúde ou de atletas. Como resultado, os fabricantes precisam investir em estratégias avançadas de formulação e tecnologias de modulação de sabor/textura para equilibrar o teor elevado de proteína com qualidades sensoriais agradáveis, o que pode aumentar a complexidade e o custo de produção, atuando, em última análise, como uma restrição à expansão mais ampla do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por tipo: os hidrolisados dominam, os isolados aceleram

A proteína do leite hidrolisada gerou 45,67% da receita de 2025, sublinhando seu papel consolidado na fórmula infantil e na nutrição clínica, onde os peptídeos pré-digeridos amenizam as preocupações com alérgenos e melhoram a absorção. A P&D contínua está ampliando as fronteiras do processamento: as patentes de 2024–2025 sobre sistemas de membrana cerâmica reduzem o consumo de energia e aumentam as taxas de fluxo, melhorando a economia tanto dos isolados quanto dos hidrolisados. Os concentrados permanecem como a força de trabalho de custo eficiente para aplicações de panificação e carnes processadas, mas enfrentam pressão nas margens à medida que as proteínas vegetais estreitam a diferença funcional.

O isolado de proteína do leite, embora menor em 2025, está previsto para crescer a um CAGR de 7,01%, ilustrando como as tendências de rótulo limpo em bebidas prontas para beber recompensam as formulações que entregam alta pureza sem lactose ou cinzas excessivas. As enzimas desenvolvidas para faixas estreitas de peptídeos minimizam o amargor, desbloqueando perfis de sabor mais amplos e reforçando a posição do mercado de proteína do leite na nutrição funcional de alto valor. Enquanto isso, os concentrados de commodities correm o risco de comoditização, pois as proteínas alternativas subcotam os preços, obrigando os processadores a aumentar a escala ou a pivotar em direção a frações de valor agregado.

Por aplicação: os suplementos superam os alimentos e bebidas

Alimentos e bebidas responderam por 22,48% em 2025, abrangendo misturas de panificação, bebidas lácteas e salgadinhos de conveniência. As marcas de nutrição esportiva capitalizam na cultura de academia e no mercado de envelhecimento ativo para impulsionar shakes prontos para beber e barras recheadas com isolado de proteína do leite, ilustrando como a conveniência e as alegações de saúde direcionadas podem obter pontos de preço premium. Dentro dos canais alimentares tradicionais, os laticínios fortificados mantêm vantagem porque as proteínas lácteas se integram perfeitamente sem entraves regulatórios.

Em contrapartida, suplementos e nutracêuticos estão projetados para se expandir a um CAGR de 7,23% até 2031, o mais rápido entre todos os segmentos. Na região da Ásia-Pacífico, bebidas enriquecidas com proteína estão presentes nas lojas de conveniência, pois os consumidores buscam nutrição para consumo em movimento alinhada com a crescente participação em atividades físicas. Os fabricantes de panificação e cereais empregam concentrados para enriquecimento de custo eficiente, enquanto os fabricantes de condimentos adotam isolados para adicionar proteína sem alterar a viscosidade. O uso em ração animal e cuidados pessoais permanece nicho, representando juntos uma parte baixa, mas significativa, do mercado de proteína do leite, limitada pela sensibilidade ao custo e pelos menores requisitos funcionais.

Análise Geográfica

A América do Norte comandou 40,02% em 2025 devido aos canais de suplementos maduros, às cadeias de fornecimento integradas de cooperativas e ao marco regulatório transparente da FDA para fórmulas infantis. A escassez de leite cru — os rebanhos leiteiros dos EUA caíram para 9,265 milhões de cabeças em janeiro de 2025 — impulsionou os custos do soro do leite, levando os processadores a garantir contratos de fazenda de múltiplos anos ou a investir em programas de produtividade. As regras composicionais propostas pelo Canadá sobre produtos lácteos fortificados com proteína adicionam custos de conformidade, mas também desencorajam novos entrantes sem sistemas de qualidade robustos, favorecendo os incumbentes que já dominam as prateleiras regionais.

A Ásia-Pacífico está prevista para entregar um CAGR de 6,87% até 2031, apoiada pela urbanização, pelos ganhos de renda disponível e pela base de membros de academias de ginástica de crescimento mais rápido do mundo. O consumo per capita de laticínios na China registrou ganhos de dois dígitos em 2024–2025, enquanto os consumidores indianos exibiram demanda crescente por soluções para a saúde muscular, sustentando uma perspectiva vibrante para o mercado de proteína do leite em toda a região. A harmonização regulatória dentro da ASEAN (Associação das Nações do Sudeste Asiático) comprime ainda mais os prazos de lançamento para novas formulações, permitindo que as marcas globais escalem mais rapidamente.

A Europa avança em ritmo modesto à medida que as diretrizes de sustentabilidade influenciam as táticas de produção. Os mandatos de redução de metano pressionam os rebanhos leiteiros, mas as aprovações de hidrolisados da EFSA em 2025 abrem novas oportunidades em fórmulas infantis especializadas. Alemanha, França e Reino Unido mantêm forte demanda por nutrição clínica, enquanto os mercados do sul adotam bebidas lácteas fortificadas para atender às aspirações de bem-estar. América do Sul, Oriente Médio e África permanecem contribuintes menores, mas mostram adoção acelerada, liderada pelo boom da nutrição esportiva no Brasil e pelos lançamentos de bebidas fortificadas na África do Sul.

Cenário Competitivo

O mercado de proteína do leite exibe fragmentação moderada, com os principais players alavancando vantagens estratégicas para manter suas posições. Cooperativas leiteiras verticalmente integradas, como Fonterra, Dairy Farmers of America e Agropur, asseguram o throughput de leite cru, permitindo-lhes mitigar o impacto das flutuações de preços de commodities. Essas empresas também utilizam economias de escala para fortalecer sua presença no mercado. O investimento da Fonterra em março de 2025 em sua instalação de fracionamento em Studholme ressalta o foco da indústria em controlar a economia do soro do leite e na transição para isolados de maior valor, refletindo uma tendência mais ampla de agregação de valor no mercado.

Os processadores especializados, incluindo Glanbia, Hilmar Cheese e Idaho Milk Products, buscam diferenciação por meio de tecnologia e validação clínica; os isolados de soro do leite hidrolisado da Glanbia registraram fortes ganhos de volume semestral em 2025, à medida que a demanda por nutrição esportiva floresceu. As áreas de crescimento de espaço em branco se concentram em nutrição para idosos, fórmulas infantis para mercados emergentes e ofertas híbridas de laticínios-vegetais que equilibram sustentabilidade com funcionalidade. A desinvestimento da Kerry Group em junho de 2025 de seu braço leiteiro irlandês liberou capital para plataformas de enzimas e hidrolisados bioativos com foco na saúde de idosos.

Inovadores menores, como Actus Nutrition, estão capitalizando em nichos certificados orgânicos, esculpindo segmentos especializados dentro do mercado. Enquanto isso, a atividade de patentes em torno de hidrolisados hipoalergênicos e isolados termoestáveis está se intensificando, criando barreiras de propriedade intelectual que desafiam os novos entrantes. Essa dinâmica destaca a crescente importância da inovação e da exclusividade na geração de vantagem competitiva. A interação entre liderança em custo e reivindicações técnicas proprietárias determinará, em última análise, quais empresas capturarão parcelas significativas do crescimento do mercado de proteína do leite projetado até 2031.

Líderes do Setor de Proteína do Leite

Agrial Enterprise

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

Royal FrieslandCampina NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: FrieslandCampina Ingredients adquiriu a Wisconsin Whey Protein, adicionando capacidade de isolado de proteína do soro do leite de alta qualidade e fortalecendo seu fornecimento global de ingredientes de alto teor proteico e sua base tecnológica.

- Abril de 2025: Arla Foods Ingredients apresentou o isolado de caseína micelar Lacprodan MicelPure desenvolvido para aplicações de nutrição médica com sabor e textura aprimorados, expandindo seu portfólio de ingredientes para nutrição clínica.

- Março de 2025: Arla Foods firmou parceria com a Valley Queen, sediada em Dakota do Sul, para fabricar seu concentrado de proteína do soro do leite Nutrilac ProteinBoost para os EUA, expandindo a produção regional de ingredientes de proteína do leite.

Escopo do Relatório Global do Mercado de Proteína do Leite

O mercado de proteína do leite compreende a produção, o processamento e a comercialização de proteínas derivadas do leite, principalmente caseína, proteína do soro do leite e seus derivados, utilizados como ingredientes funcionais e nutricionais em alimentos e bebidas, suplementos alimentares, nutrição infantil, nutrição clínica, ração animal e aplicações de cuidados pessoais. O mercado de proteína do leite é segmentado por tipo (concentrado de proteína do leite, isolado de proteína do leite, proteína do leite hidrolisada, concentrados, hidrolisados, isolados), aplicação (ração animal, alimentos e bebidas, cuidados pessoais e cosméticos, suplementos) e geografia (Ásia-Pacífico, Europa, Oriente Médio e África, América do Norte, América do Sul). As previsões de mercado são fornecidas em termos de valor (USD) e volume (toneladas).

| Concentrado de Proteína do Leite |

| Isolado de Proteína do Leite |

| Proteína do Leite Hidrolisada |

| Ração Animal | |

| Cuidados Pessoais e Cosméticos | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais Matinais | |

| Condimentos/Molhos | |

| Laticínios e Produtos Alternativos a Laticínios | |

| Produtos de Carne/Aves/Frutos do Mar e Produtos Alternativos à Carne | |

| Produtos Alimentares Prontos para Consumo/Prontos para Cozinhar | |

| Salgadinhos | |

| Suplementos | Alimentos para Bebês e Fórmulas Infantis |

| Nutrição para Idosos e Nutrição Médica | |

| Nutrição Esportiva/de Desempenho |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Indonésia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Tipo | Concentrado de Proteína do Leite | |

| Isolado de Proteína do Leite | ||

| Proteína do Leite Hidrolisada | ||

| Aplicação | Ração Animal | |

| Cuidados Pessoais e Cosméticos | ||

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Cereais Matinais | ||

| Condimentos/Molhos | ||

| Laticínios e Produtos Alternativos a Laticínios | ||

| Produtos de Carne/Aves/Frutos do Mar e Produtos Alternativos à Carne | ||

| Produtos Alimentares Prontos para Consumo/Prontos para Cozinhar | ||

| Salgadinhos | ||

| Suplementos | Alimentos para Bebês e Fórmulas Infantis | |

| Nutrição para Idosos e Nutrição Médica | ||

| Nutrição Esportiva/de Desempenho | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Indonésia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera em base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração Animal e Cuidados Pessoais e Cosméticos são considerados os consumidores finais no mercado estudado. O escopo exclui fabricantes que compram soro do leite líquido/seco para uso como agente de ligação, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como o percentual do Volume do Mercado de Usuário Final Fortificado com Proteína em relação ao Volume Total do Mercado de Usuário Final.

- Teor Médio de Proteína - O teor médio de proteína é o conteúdo médio de proteína presente por 100 g de produto fabricado por todas as empresas de usuário final consideradas no escopo deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactoalbumina (α-Lactoalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais tanto amino quanto ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos nitrogenados importantes, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecer brevemente vegetais com vapor ou água fervente. |

| BRC | Consórcio Britânico de Varejo (British Retail Consortium) |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas desenvolvidas para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca Soldado Negra (Black Soldier Fly) |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica ao consumo de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso liberado por mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor proteico que varia de 40 a 90% em peso. |

| Base de proteína seca | Refere-se ao percentual de "proteína pura" presente em um suplemento após a remoção completa da água por calor. |

| Soro de leite seco | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína do ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes que são perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do USDA (Economic Research Service do Departamento de Agricultura dos EUA) |

| Extrusão | É o processo de forçar ingredientes misturados e macios por uma abertura em uma placa perfurada ou matriz projetada para produzir a forma desejada. O alimento extrudado é então cortado em um tamanho específico por lâminas. |

| Fava | Também conhecida como Faba, é outra palavra para feijão partido amarelo. |

| FDA | Administração de Alimentos e Medicamentos (Food and Drug Administration) |

| Floculação | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é quebrado em grits, cozido com aromas e xaropes, e então prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que possibilita a formação ou manutenção de uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviço de alimentação fora do lar | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora do lar. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não se encontram naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentar. |

| FSANZ | Normas Alimentares da Austrália e Nova Zelândia (Food Standards Australia New Zealand) |

| FSIS | Serviço de Inspeção e Segurança Alimentar (Food Safety and Inspection Service) |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia (Food Safety and Standards Authority of India) |

| Agente gelificante | É um ingrediente que funciona como estabilizante e espessante para proporcionar espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa (Greenhouse Gas) |

| Glúten | É uma família de proteínas encontrada em grãos, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivada especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em pedaços menores. Seu processamento torna a digestão mais fácil e rápida. |

| Hipoalergênico | Refere-se a uma substância que provoca menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Normalmente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelos, unhas e a camada externa da pele. |

| Lactoalbumina | É a albumina contida no leite e obtida do soro. |

| Lactoferrina | É uma glicoproteína ligante de ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, porcos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir muitos materiais alimentares ricos em celulose, como gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosméticos | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelos. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de alterações hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | A pontuação de aminoácidos corrigida pela digestibilidade da proteína (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos seres humanos quanto na sua capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro do leite, gelatina, colágeno e proteínas do ovo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada utilizando micoproteína como ingrediente, na qual a cultura de fungos é seca e misturada com albúmina de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo (RTE) | Refere-se a um produto alimentar preparado ou cozido com antecedência, sem necessidade de mais cozimento ou preparação antes de ser consumido. |

| RTD | Pronto para Beber (Ready-to-Drink) |

| RTS | Pronto para Servir (Ready-to-Serve) |

| Gordura saturada | É um tipo de gordura na qual as cadeias de ácidos graxos têm apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que é geralmente recheada em uma tripa. |

| Seitan | É um substituto de carne de origem vegetal feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com recheio líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizante | É um ingrediente adicionado a produtos alimentares para ajudar a manter ou melhorar sua textura original e características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias que se destinam a complementar os nutrientes da dieta e visam corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar usado para controlar e alterar o mouthfeel e a textura de produtos alimentares e bebidas. |

| Espessante | É um ingrediente utilizado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína do soro do leite |

| WPI | Isolado de proteína do soro do leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições primárias de especialistas. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (onde necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura