Tamanho e Participação do Mercado de Proteína de Soja

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.83% CAGR |

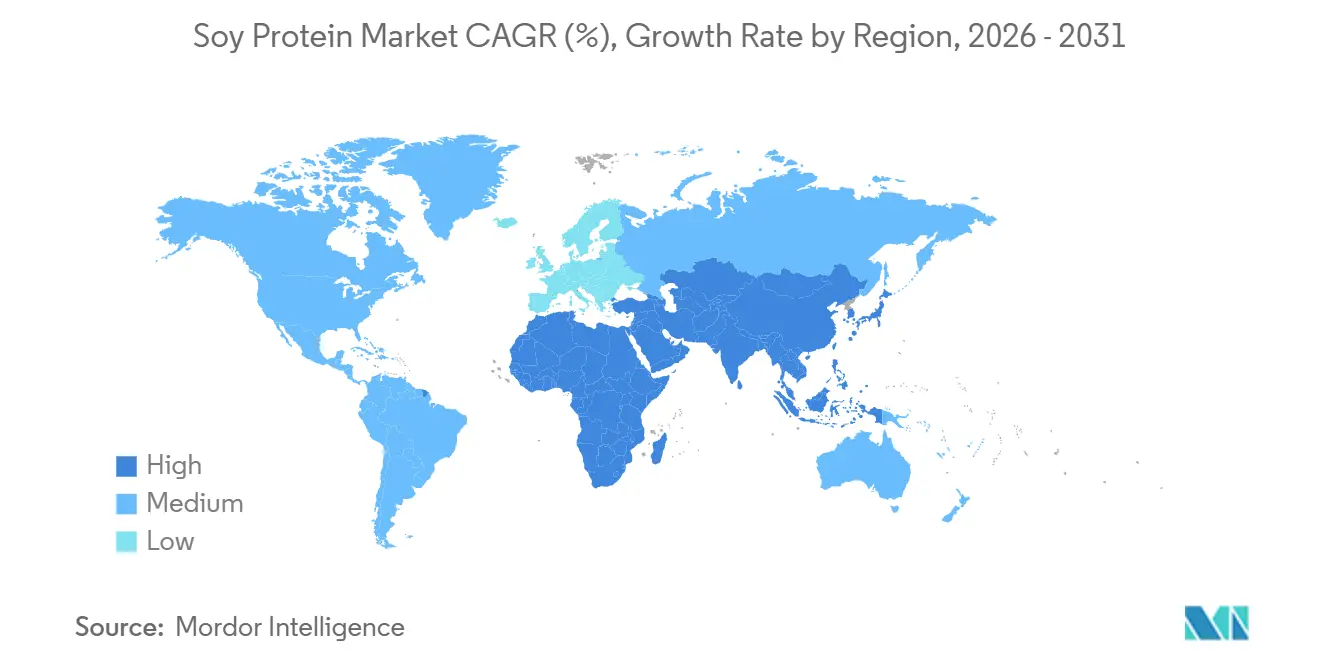

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína de Soja por Mordor Intelligence

O tamanho do mercado de proteína de soja foi avaliado em USD 8,28 bilhões em 2025 e estima-se que cresça de USD 8,60 bilhões em 2026 para atingir USD 10,89 bilhões até 2031, a um CAGR de 4,83% durante o período de previsão (2026-2031). Esse crescimento é impulsionado pela demanda consistente por nutrição à base de plantas, requisitos de rótulo limpo por parte dos varejistas e a vantagem de custo da soja em comparação com fontes emergentes de proteína. Os isolados de proteína de soja mantiveram sua posição como líderes em volume devido à sua pureza proteica de 90%, sabor neutro e funcionalidade versátil, permitindo que os formuladores atinjam metas de proteína com impacto mínimo na textura. A proteína de soja hidrolisada está experimentando o crescimento mais rápido, impulsionada pela demanda de marcas de nutrição esportiva e médica que buscam peptídeos de absorção rápida. Regionalmente, a América do Norte responde por um terço da demanda global, apoiada por sua capacidade de esmagamento verticalmente integrada, enquanto a região Ásia-Pacífico lidera no crescimento de volume, impulsionada por programas de fortificação na China e na Índia.

Principais Conclusões do Relatório

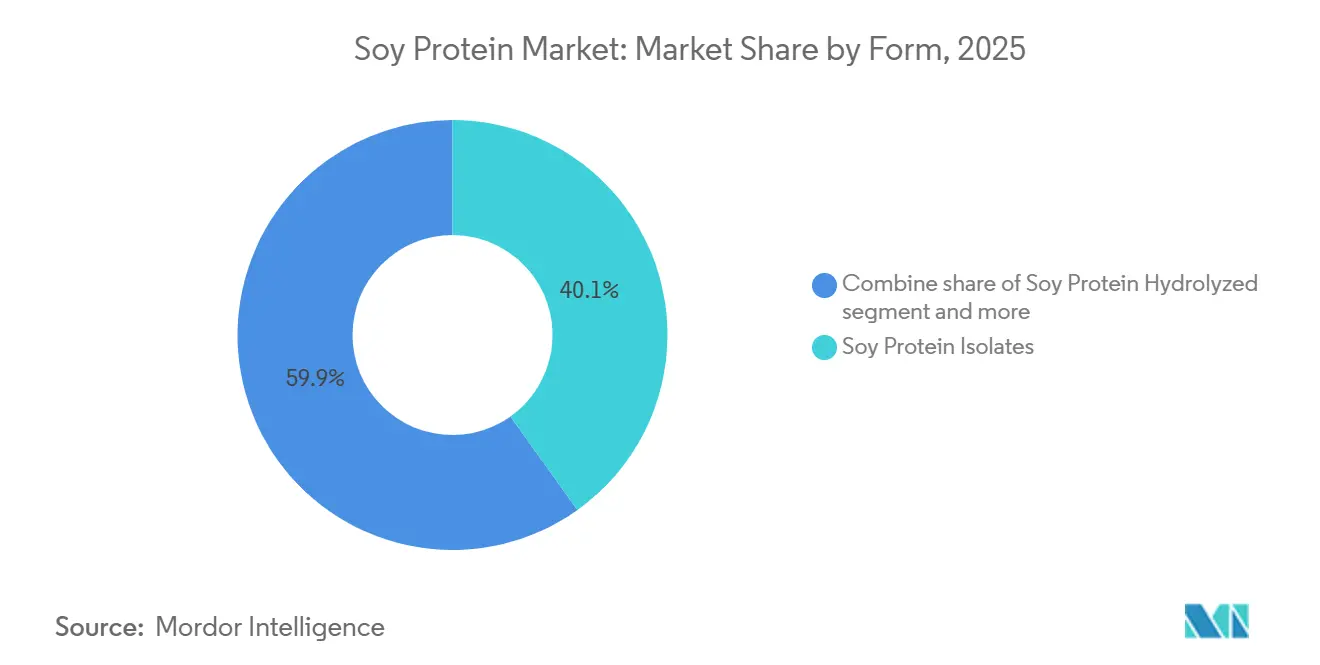

- Por forma, os isolados de proteína de soja devem responder por 40,13% da participação do mercado de proteína de soja em 2025, enquanto a proteína de soja hidrolisada deve crescer a um CAGR de 6,04% até 2031.

- Por categoria, os graus convencionais devem representar 79,34% do tamanho do mercado de proteína de soja em 2025, enquanto os graus orgânicos devem crescer a um CAGR de 5,74% entre 2026 e 2031.

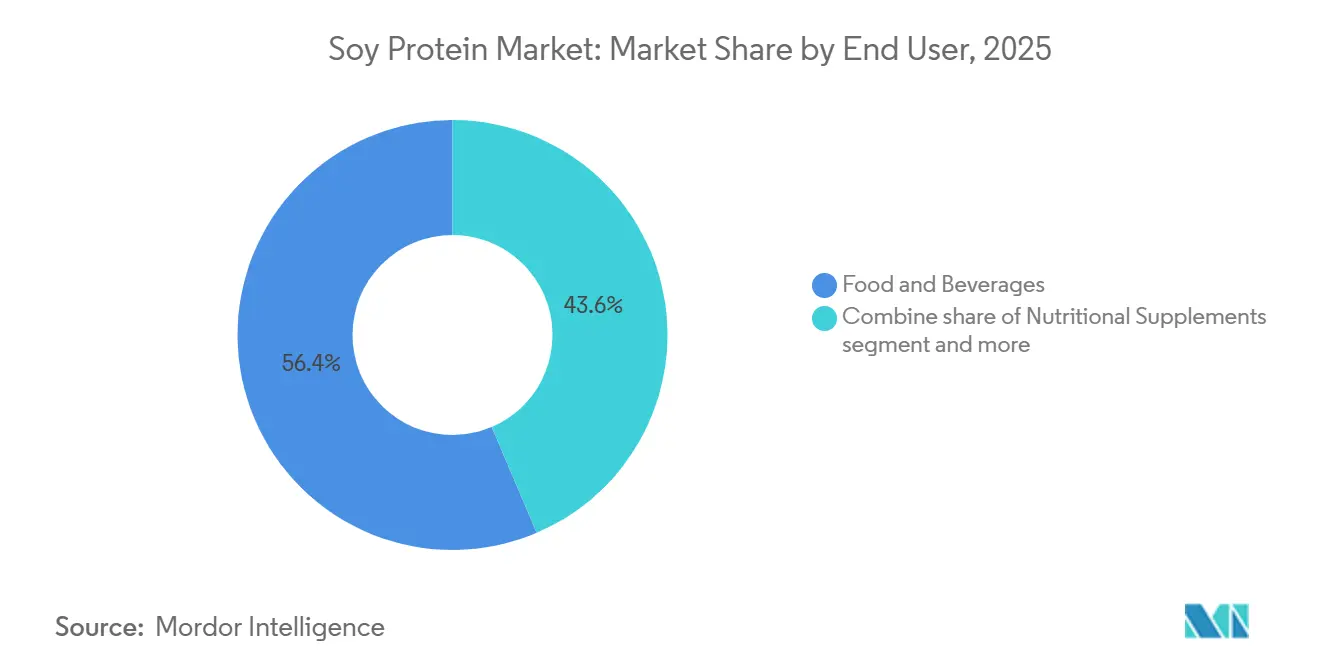

- Por usuário final, o segmento de alimentos e bebidas deve responder por 56,41% do volume de 2025, enquanto os suplementos nutricionais devem alcançar o maior CAGR de 5,54% até 2031.

- Por geografia, a América do Norte deve capturar 33,43% da receita de 2025, com a região Ásia-Pacífico prevista para crescer a um CAGR de 5,44% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Proteína de Soja

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A mudança dos consumidores em direção a dietas veganas e vegetarianas impulsiona a adoção de proteína de soja em substitutos de carne | +1.2% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Aumento da demanda por proteína vegetal em lanches, bebidas e produtos prontos para beber | +0.9% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| A crescente popularidade de ingredientes de rótulo limpo e não transgênicos favorece a soja em relação às proteínas animais | +0.7% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| A expansão da nutrição esportiva e suplementos de alta proteína incorpora soja | +0.6% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Uso crescente em nutrição infantil e alternativas lácteas devido ao perfil completo de aminoácidos | +0.8% | Ásia-Pacífico, América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Adoção de proteínas à base de soja pela indústria de alimentos para animais de estimação para soluções de nutrição sustentável | +0.4% | América do Norte, Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A mudança dos consumidores em direção a dietas veganas e vegetarianas impulsiona a adoção de proteína de soja em substitutos de carne

Os movimentos flexitariano e reducetariano estão moldando as tendências de consumo de proteínas, com 30% dos consumidores dos Estados Unidos projetados para se identificar como flexitarianos em 2025, ante 23% em 2023, de acordo com o Conselho Internacional de Informação Alimentar. Os flexitarianos focam em reduzir o consumo de carne ocasionalmente, em vez de eliminá-lo completamente, o que está impulsionando a demanda consistente por produtos híbridos que combinam isolados de proteína de soja com proteínas animais para reduzir custos e o impacto ambiental. As propriedades funcionais da soja, como emulsificação, retenção de água e formação de textura, tornam-na um ingrediente crítico em análogos de carne extrudados e produtos de aves reestruturados. Empresas como Tyson Foods e Perdue Farms introduziram linhas de produtos mistos contendo 20 a 40 por cento de concentrado de proteína de soja, visando canais de supermercados convencionais onde alcançar paridade de preço com a carne tradicional é essencial. Estruturas regulatórias, como o status Geralmente Reconhecido como Seguro (GRAS) da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) para isolados de proteína de soja, apoiam ciclos de formulação rápidos, permitindo que as marcas refinem textura e sabor sem longos processos de aprovação [1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Perguntas Frequentes: Orientação sobre Rotulagem de Alérgenos Alimentares para a Indústria," fda.gov.

Aumento da demanda por proteína vegetal em lanches, bebidas e produtos prontos para beber

As bebidas proteicas prontas para beber (RTD) contendo isolados de soja registraram crescimento significativo nas vendas unitárias na América do Norte e na Europa em 2025. Esse aumento foi impulsionado principalmente pela tendência crescente de consumo em movimento e pela preferência por produtos de rótulo limpo. Os isolados de proteína de soja, que fornecem 90% de teor proteico em peso seco, permitem que os fabricantes entreguem 20 a 30 gramas de proteína por porção de 330 mililitros sem causar espessura excessiva ou textura gredosa desagradável. Para abordar as preocupações de longa data dos consumidores sobre o perfil de sabor da soja, as empresas estão utilizando hidrólise enzimática, um processo que decompõe as proteínas em cadeias de peptídeos mais curtas, melhorando a solubilidade e reduzindo o amargor. Na categoria de lanches, crisps de soja extrudados e barras de proteína feitas com concentrado de proteína de soja representaram 14% do segmento de lanches de alta proteína em 2025. Esses produtos são particularmente populares entre os millennials e consumidores da Geração Z preocupados com a saúde, que valorizam a densidade de macronutrientes em detrimento dos lanches indulgentes tradicionais. A combinação de conveniência e nutrição é especialmente evidente na região Ásia-Pacífico, onde a urbanização e o aumento da renda disponível estão impulsionando a demanda por opções de proteína portáteis. Na China, o mercado de bebidas proteicas prontas para beber está se expandindo a uma taxa de crescimento anual de 18% até 2025.

A crescente popularidade de ingredientes de rótulo limpo e não transgênicos favorece a soja em relação às proteínas animais

Os ingredientes de proteína de soja com Verificação do Projeto Não Transgênico experimentaram crescimento notável na América do Norte, impulsionado pela disposição dos consumidores de pagar prêmios por grãos de soja com identidade preservada e cadeias de suprimentos transparentes. Essa tendência está moldando as estratégias de aquisição, com marcas como Clif Bar e Orgain exigindo o uso de isolados de proteína de soja não transgênicos em suas linhas de produtos para alinhar com o posicionamento de rótulo limpo. Na União Europeia, os requisitos rigorosos de rotulagem de organismos geneticamente modificados (OGM) sob o Regulamento (CE) n.º 1829/2003 obrigam os importadores a adquirir soja não transgênica certificada, resultando em oferta mais restrita e aumento de preço em comparação com os graus convencionais. Além disso, a proteína de soja orgânica está crescendo a uma taxa constante, apoiada por varejistas como Whole Foods Market e Sprouts Farmers Market que expandem o espaço nas prateleiras para proteínas vegetais certificadas pelo Programa Orgânico do Departamento de Agricultura dos Estados Unidos (USDA). A certificação orgânica, que exige um período de transição de terras e proíbe o uso de pesticidas sintéticos, limita a flexibilidade de oferta e cria prêmios de preço estruturais, beneficiando processadores estabelecidos com instalações de esmagamento orgânico dedicadas.

A expansão da nutrição esportiva e suplementos de alta proteína incorpora soja

Os isolados de proteína de soja estão experimentando um ressurgimento de popularidade no mercado de nutrição esportiva após terem perdido participação de mercado para a proteína do soro do leite anteriormente. Esse renovado interesse é amplamente impulsionado por sua composição sem lactose e perfis completos de aminoácidos, comparáveis aos encontrados em proteínas de origem animal. Empresas como Vega e PlantFusion estão aproveitando misturas inovadoras de proteína de soja e ervilha para aumentar o teor de leucina e otimizar as proporções de aminoácidos de cadeia ramificada (BCAA), atendendo efetivamente às necessidades de recuperação e desempenho de atletas de resistência. Além disso, os isolados de proteína de soja hidrolisada, que passam por pré-digestão enzimática para produzir dipeptídeos e tripeptídeos, estão ganhando força por seus potenciais benefícios. A Sociedade Internacional de Nutrição Esportiva (ISSN) validou a eficácia da proteína de soja para a síntese de proteína muscular, recomendando seu consumo a 0,25 gramas por quilograma de peso corporal por refeição. Esse reconhecimento ressalta sua adequação tanto para aplicações focadas em força quanto em resistência.

Análise de Impacto das Restrições*

| Restrição | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com alérgenos limitam o uso de proteína de soja em formulações alimentares para consumidores sensíveis | -0.6% | Global, particularmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| A concorrência de proteínas de ervilha, soro do leite e outras proteínas vegetais fragmenta a participação de mercado | -0.8% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Os altos custos de processamento de isolados elevam os preços em relação a fontes básicas de proteína | -0.5% | Global, agudo em mercados emergentes | Médio prazo (2-4 anos) |

| O rigoroso escrutínio regulatório sobre a segurança da soja retarda as aprovações de novos produtos | -0.4% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com alérgenos limitam o uso de proteína de soja em formulações alimentares para consumidores sensíveis

A soja é reconhecida como um dos oito principais alérgenos globalmente, com prevalência de 0,3-0,5% entre crianças e 0,1-0,3% entre adultos na América do Norte e Europa, de acordo com o Colégio Americano de Alergia, Asma e Imunologia. Requisitos regulatórios, como a Lei de Rotulagem de Alérgenos Alimentares e Proteção ao Consumidor (FALCPA) nos Estados Unidos e o Regulamento (UE) n.º 1169/2011 da União Europeia, exigem declarações claras de alérgenos. Essas regulamentações podem desencorajar compras por consumidores cautelosos e restringir o uso de proteína de soja em linhas de produtos livres de múltiplos alérgenos. Empresas que atendem a grupos sensíveis a alérgenos, como fórmulas infantis para crianças com alergia à proteína do leite de vaca (APLV) ou lanches para programas de almoço escolar, estão cada vez mais optando por proteína de ervilha ou arroz para reduzir riscos de contato cruzado e simplificar o gerenciamento de alérgenos. Além disso, o ônus financeiro de manter linhas de produção segregadas e realizar testes de validação de alérgenos acrescenta 8-12% aos custos de fabricação, o que afeta desproporcionalmente os processadores menores que carecem de instalações dedicadas livres de alérgenos.

A concorrência de proteínas de ervilha, soro do leite e outras proteínas vegetais fragmenta a participação de mercado

Os isolados de proteína de ervilha detinham uma participação significativa do mercado de proteínas vegetais da América do Norte em 2025, impulsionados por seu sabor neutro, atributos de organismo não geneticamente modificado (não OGM) e ausência da lista dos oito principais alérgenos, conforme relatado pela Associação de Alimentos à Base de Plantas. Marcas líderes como Beyond Meat e Impossible Foods incorporaram proteína de ervilha em suas formulações, aproveitando extensos esforços de marketing para posicioná-la como uma proteína vegetal premium, apesar de seu custo mais elevado. Em 2025, os isolados de proteína de ervilha eram precificados a USD 8-10 por quilograma, em comparação com USD 5-7 por quilograma para isolados de proteína de soja. A proteína do soro do leite continuou a dominar o segmento de nutrição esportiva, capturando mais de 50% de participação de mercado em 2025, apoiada por décadas de validação clínica, teor superior de leucina e cadeias de suprimentos bem estabelecidas derivadas de coprodutos lácteos. Na Europa, a fragmentação do mercado foi particularmente evidente, pois o apoio regulatório para alegações não OGM e livres de alérgenos acelerou a adoção de proteína de ervilha nos canais de varejo e serviços de alimentação. Essa mudança reduziu o domínio histórico da soja em análogos de carne e bebidas proteicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Os Isolados Ancoram Aplicações Premium Enquanto as Variantes Hidrolisadas Visam Absorção Rápida

Os isolados de proteína de soja responderam por 40,13% da participação de mercado em 2025, liderando aplicações como nutrição esportiva, fórmula infantil e bebidas de alta proteína. Seu teor proteico de 90% e propriedades organolépticas (sensoriais) neutras suportam preços premium nesses segmentos. A proteína de soja hidrolisada, crescendo a uma taxa de crescimento anual composta (CAGR) de 6,04% até 2031, está ganhando popularidade em nutrição clínica e produtos de recuperação pós-treino. Sua pré-digestão enzimática produz di- e tripeptídeos que contornam a degradação gástrica, permitindo absorção mais rápida de aminoácidos.

Empresas como Abbott Nutrition e Nestlé Health Science estão incorporando proteína de soja hidrolisada em formulações de alimentação enteral para pacientes com digestão comprometida, beneficiando-se de suas propriedades hipoalergênicas e imunogenicidade reduzida em comparação com proteínas intactas. Enquanto isso, os concentrados de proteína de soja, com teor proteico de 65-70%, são utilizados em aplicações sensíveis ao custo, como produtos de panificação, carnes processadas e alimentos para animais de estimação. Nesses casos, propriedades funcionais como retenção de água, emulsificação e melhoria de textura são priorizadas em detrimento da pureza proteica.

Por Categoria: O Convencional Domina pelo Custo, o Orgânico Avança por Exigências de Rótulo Limpo

A proteína de soja convencional detinha 79,34% da participação de mercado em 2025, principalmente devido às vantagens de custo. Os isolados de proteína de soja convencional eram precificados a USD 5 a 7 por quilograma, em comparação com USD 9 a 12 por quilograma para as alternativas orgânicas. Além disso, cadeias de suprimentos bem estabelecidas dos principais países produtores de soja, incluindo os Estados Unidos, Brasil e Argentina, sustentaram ainda mais sua dominância de mercado.

A proteína de soja orgânica, crescendo a uma taxa de crescimento anual composta (CAGR) de 5,74% até 2031, está ganhando participação de mercado de forma constante na América do Norte e na Europa. Varejistas como Whole Foods Market e Alnatura exigem certificação orgânica para proteínas vegetais de marca própria, contribuindo para esse crescimento. Certificações como o Programa Orgânico do Departamento de Agricultura dos Estados Unidos (USDA) e o Orgânico da União Europeia (UE) envolvem um período de transição de terras de três anos, proíbem pesticidas sintéticos e insumos de organismos geneticamente modificados (OGM) e exigem manuseio segregado. Esses fatores limitam a flexibilidade de oferta e aumentam os custos. Em 2025, a produção de soja orgânica nos Estados Unidos atingiu 180.000 toneladas métricas, representando 1,8% da produção total de soja. No entanto, a expansão permanece limitada devido a rendimentos mais baixos, com a soja orgânica produzindo 2,2 a 2,5 toneladas métricas por hectare em comparação com 3,0 a 3,5 toneladas métricas para as variedades convencionais.

Por Usuário Final: Alimentos e Bebidas Lideram, Suplementos Nutricionais Aceleram

Em 2025, o segmento de alimentos e bebidas respondeu por 56,41% da demanda por proteína de soja. Isso inclui aplicações em alternativas à carne, análogos lácteos, produtos de panificação, lanches e refeições prontas para consumo (RTE). O concentrado e os isolados de proteína de soja são utilizados nesses produtos por suas propriedades funcionais, como emulsificação, retenção de água e formação de textura, bem como para fortificação nutricional.

O segmento de suplementos nutricionais deve crescer a uma taxa de crescimento anual composta (CAGR) de 5,54% até 2031, impulsionado pela demanda em nutrição esportiva, fórmula infantil e nutrição para idosos. Os perfis completos de aminoácidos e a alta digestibilidade da proteína de soja sustentam seu preço premium neste segmento. A demanda restante é atribuída à ração animal, onde o concentrado de proteína de soja serve como fonte de proteína econômica para dietas de aquicultura e aves. No entanto, esse segmento enfrenta pressões de margem devido à concorrência do farelo de soja, que fornece teor proteico comparável a um custo menor.

Análise Geográfica

A América do Norte liderou o mercado global de proteína de soja em 2025, detendo uma participação de 33,43%. Essa dominância foi sustentada pela cadeia de suprimentos verticalmente integrada dos Estados Unidos, que abrange o cultivo de soja, esmagamento, refino e produção de isolados. A demanda da região foi forte em categorias como alternativas à carne, nutrição esportiva e alimentos para animais de estimação. O mercado maduro da América do Norte é impulsionado pela inovação, com marcas lançando produtos como bebidas de proteína de soja hidrolisada, barras de proteína de soja orgânica e produtos de carne híbridos que combinam soja com proteínas animais para atender a objetivos de custo e sustentabilidade. O apoio regulatório, incluindo o status Geralmente Reconhecido como Seguro (GRAS) da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) para isolados e concentrados de proteína de soja, permite ciclos de desenvolvimento de produtos mais rápidos, permitindo que as marcas refinem formulações sem longos processos de aprovação. No Canadá, o setor de proteínas vegetais está crescendo, apoiado por investimentos federais superiores a CAD 150 milhões (USD 110 milhões) por meio da iniciativa Protein Industries Canada, que está aprimorando a capacidade de processamento de proteína de soja e fomentando a inovação em proteína de soja texturizada para análogos de carne [2]Fonte: Governo do Canadá, "Iniciativa Protein Industries Canada," Canada.ca.

A região Ásia-Pacífico é o segmento de crescimento mais rápido, com projeção de expansão a uma taxa de crescimento anual composta (CAGR) de 5,44% até 2031. Esse crescimento é liderado pelo mercado de proteína de soja da China, avaliado em USD 2,8 bilhões, que respondeu por 28% do volume da região em 2025. O crescimento do mercado chinês é impulsionado por programas de fortificação proteica apoiados pelo governo, urbanização e aumento da renda disponível. A indústria doméstica de proteína de soja se beneficia de uma capacidade de esmagamento de soja superior a 100 milhões de toneladas métricas anualmente. No entanto, sua dependência de soja importada do Brasil e dos Estados Unidos expõe o mercado a riscos associados a flutuações cambiais e políticas comerciais. Na Índia, o mercado de proteína de soja está crescendo a um CAGR de 6,2%, impulsionado por tradições dietéticas vegetarianas, programas de nutrição governamentais como a iniciativa de Serviços Integrados de Desenvolvimento Infantil (ICDS) que incorpora alimentos fortificados com soja, e demanda crescente por nutrição esportiva entre os millennials urbanos[3]Fonte: Governo da Índia, "Serviços Integrados de Desenvolvimento Infantil," India.gov.in.

O mercado de proteína de soja da Europa também está experimentando crescimento constante, com um CAGR de 4,6%. Esse crescimento é moldado por estruturas regulatórias rigorosas, incluindo o Regulamento (UE) n.º 1169/2011 da União Europeia sobre rotulagem de alérgenos e o Regulamento (CE) n.º 1829/2003 sobre rastreabilidade de organismos geneticamente modificados (OGM). Embora essas regulamentações aumentem os custos de conformidade, elas também fortalecem a confiança dos consumidores em proteínas de soja certificadas não OGM e orgânicas. A Alemanha, o maior mercado da região, avaliado em USD 420 milhões em 2025, é impulsionada pelo consumo crescente de alternativas à carne. Marcas como Rügenwalder Mühle e Veganz estão incorporando isolados de proteína de soja em salsichas e frios à base de plantas para atender a essa demanda.

Cenário Competitivo

Principais Empresas no Mercado de Proteína de Soja

Principais players como Archer Daniels Midland (ADM), Cargill e Bunge dominam o mercado de proteína de soja, empregando integração vertical desde a originação de soja até a produção de isolados. Essa estratégia reforça a liderança em custos e fortalece a resiliência da cadeia de suprimentos. Coletivamente, essas empresas controlam cerca de 45% da capacidade global de proteína de soja. Ao operar instalações de esmagamento nas principais áreas produtoras de soja, como o Centro-Oeste dos EUA, o Cerrado brasileiro e as Pampas argentinas, elas podem responder a mudanças na demanda e variações nos preços das commodities. Processadores de médio porte como Wilmar International, CHS Inc. e Fuji Oil Holdings se diferenciam por meio de foco regional e produtos especializados. A Wilmar, com ativos integrados na China e no Sudeste Asiático, tem uma posição forte no mercado Ásia-Pacífico. A Fuji Oil Holdings fornece proteínas de soja de alta funcionalidade para os setores de confeitaria e panificação do Japão e da Europa. Novos entrantes como Sonic Biochem na Índia e Gushen Biotechnology na China competem em mercados sensíveis ao custo por meio de fabricação de menor custo e distribuição localizada. No entanto, orçamentos restritos de pesquisa e desenvolvimento podem limitar a participação nos segmentos premium de isolados e proteínas hidrolisadas.

Os players do mercado estão focando em expansões de capacidade em regiões de alto crescimento. Por exemplo, a ADM investiu USD 75 milhões em uma instalação de isolado de proteína de soja na Dakota do Norte que foi inaugurada em 2024, visando a demanda da América do Norte por nutrição esportiva e alternativas à carne. A Cargill expandiu sua capacidade de proteína de soja texturizada em Wichita, Kansas, em 30% em 2025, alinhando-se com as necessidades das marcas de carne à base de plantas. O interesse também está aumentando em proteínas de soja fermentadas, que podem melhorar a digestibilidade por meio de fermentação microbiana, e proteínas de soja bioprocessadas produzidas via fermentação de precisão para proteínas heme sem origem animal em análogos de carne avançados. Os processadores estão adotando tecnologias como filtração por membrana e hidrólise enzimática para aumentar a pureza proteica e reduzir as pegadas ambientais. Sistemas de blockchain também estão sendo utilizados para verificar alegações não OGM e orgânicas, sustentando preços premium.

Empresas como Bühler Group e Clextral estão liderando atividades de patentes em tecnologia de extrusão e processamento por célula de cisalhamento, refinando proteínas de soja texturizadas para se assemelharem estreitamente a cortes de carne de músculo inteiro. Esses avanços não apenas preenchem uma lacuna sensorial nas carnes à base de plantas, mas também impulsionam a expansão do mercado.

Líderes do Setor de Proteína de Soja

Archer Daniels Midland Company

Cargill, Incorporated

Bunge Limited

Wilmar International Limited

CHS Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Bunge lançou uma nova linha de concentrados de proteína de soja na IFFA, respaldada por um investimento de USD 550 milhões em sua instalação em Morristown, Indiana — o maior local de proteína vegetal de grau alimentício do mundo. Oferecendo 70% de proteína e 17% de fibra nos formatos convencional e não OGM, esses produtos apresentam sabor limpo, cor neutra e acessibilidade para carnes à base de plantas, lanches, produtos de panificação e bebidas, priorizando a sustentabilidade por meio da agricultura regenerativa.

- Novembro de 2024: A ICL Food Specialties faz parceria com a DAIZ Engineering para lançar o ROVITARIS SprouTx, uma proteína de soja texturizada inovadora que utiliza tecnologia de germinação. Melhora o sabor, a textura e a nutrição para análogos de carne e frutos do mar à base de plantas, eliminando sabores de feijão cru.

- Agosto de 2025: A ADM decidiu racionalizar sua rede global de produção de proteína de soja. A empresa interromperá as operações em sua planta em Bushnell, Illinois, e se concentrará em sua instalação Decatur East reativada, bem como em outros locais internacionais. Essa medida não apenas aumenta a eficiência, mas também atende à crescente demanda global. Além disso, consolida a vantagem competitiva da ADM por meio de excelência operacional aprimorada e um portfólio mais simplificado.

Escopo do Relatório do Mercado Global de Proteína de Soja

O mercado global de proteína de soja processa ingredientes ricos em proteínas derivados de grãos de soja em formas versáteis. Essas formas encontram diversas aplicações, abrangendo processamento de alimentos, nutrição animal e produtos de saúde. À medida que a consciência sobre saúde aumenta, também aumenta a demanda por alternativas à base de plantas. Esse aumento impulsiona o mercado, apoiando substitutos de carne, alimentos funcionais, suplementos e soluções de ração.

O mercado global de proteína de soja é segmentado por forma em concentrados de proteína de soja, proteína de soja hidrolisada e isolados de proteína de soja. Por categoria, o mercado é segmentado em orgânico e convencional. O mercado é segmentado por usuário final em ração animal, alimentos e bebidas e suplementos nutricionais. O mercado é segmentado por geografia em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O dimensionamento do mercado foi realizado em termos de valor em USD e volume em toneladas para todos os segmentos mencionados acima.

| Concentrados de Proteína de Soja |

| Proteína de Soja Hidrolisada |

| Isolados de Proteína de Soja |

| Orgânico |

| Convencional |

| Ração Animal | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais Matinais | |

| Condimentos/Molhos | |

| Confeitaria | |

| Laticínios e Alternativas Lácteas | |

| Produtos de Carne/Aves/Frutos do Mar e Produtos Alternativos à Carne | |

| Alimentos RTE/RTC | |

| Lanches | |

| Suplementos Nutricionais | Fórmula para Bebês e Lactentes |

| Nutrição para Idosos e Nutrição Médica | |

| Nutrição Esportiva/de Desempenho |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Forma | Concentrados de Proteína de Soja | |

| Proteína de Soja Hidrolisada | ||

| Isolados de Proteína de Soja | ||

| Por Categoria | Orgânico | |

| Convencional | ||

| Por Usuário Final | Ração Animal | |

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Cereais Matinais | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Laticínios e Alternativas Lácteas | ||

| Produtos de Carne/Aves/Frutos do Mar e Produtos Alternativos à Carne | ||

| Alimentos RTE/RTC | ||

| Lanches | ||

| Suplementos Nutricionais | Fórmula para Bebês e Lactentes | |

| Nutrição para Idosos e Nutrição Médica | ||

| Nutrição Esportiva/de Desempenho | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera em base B2B. Fabricantes de alimentos, bebidas, suplementos, ração animal e cuidados pessoais e cosméticos são considerados consumidores finais no mercado estudado. O escopo exclui fabricantes que compram soro de leite líquido/seco para uso como agente ligante, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como o percentual do Volume do Mercado de Usuário Final Fortificado com Proteína em relação ao Volume Total do Mercado de Usuário Final.

- Teor Médio de Proteína - O teor médio de proteína é o teor médio de proteína presente por 100 g de produto fabricado por todas as empresas de usuário final consideradas no escopo deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactoalbumina (α-Lactoalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais tanto amino quanto ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos importantes contendo nitrogênio, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecer brevemente vegetais com vapor ou água fervente. |

| BRC | Consórcio Britânico de Varejo |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, projetada para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca Soldado Negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica à ingestão de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso liberado por mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor proteico que varia de 40-90% em peso. |

| Base de proteína seca | Refere-se ao percentual de "proteína pura" presente em um suplemento após a remoção completa da água por calor. |

| Soro de leite seco | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína do ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Extrusão | É o processo de forçar ingredientes misturados e macios através de uma abertura em uma placa perfurada ou matriz projetada para produzir a forma desejada. O alimento extrudado é então cortado em um tamanho específico por lâminas. |

| Fava | Também conhecida como Faba, é outro nome para feijão amarelo partido. |

| FDA | Administração de Alimentos e Medicamentos |

| Floculação | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é quebrado em grânulos, cozido com aromas e xaropes, e então prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que torna possível formar ou manter uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviços de alimentação | Refere-se à parte da indústria alimentícia que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não são encontrados naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentício. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizante e espessante para proporcionar espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em pedaços menores. Seu processamento facilita e acelera a digestão. |

| Hipoalergênico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Tipicamente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelo, unhas e a camada externa da pele. |

| Lactoalbumina | É a albumina contida no leite e obtida do soro de leite. |

| Lactoferrina | É uma glicoproteína ligante de ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes de leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir muitos materiais alimentares celulósicos, como gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosméticos | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelo. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de mudanças hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | O escore de aminoácidos corrigido pela digestibilidade proteica (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos humanos quanto em sua capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colágeno e proteínas do ovo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura fúngica é seca e misturada com albume de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentícios que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo (RTE) | Refere-se a um produto alimentício preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| RTD | Pronto para Beber |

| RTS | Pronto para Servir |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos graxos têm apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com preenchimento líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizante | É um ingrediente adicionado a produtos alimentícios para ajudar a manter ou melhorar sua textura original e características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes da dieta e corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar usado para controlar e alterar a sensação na boca e a textura de produtos alimentícios e bebidas. |

| Espessante | É um ingrediente usado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína do soro de leite |

| WPI | Isolado de proteína do soro de leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura