Tamanho e Participação do Mercado de Bioestimulantes

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

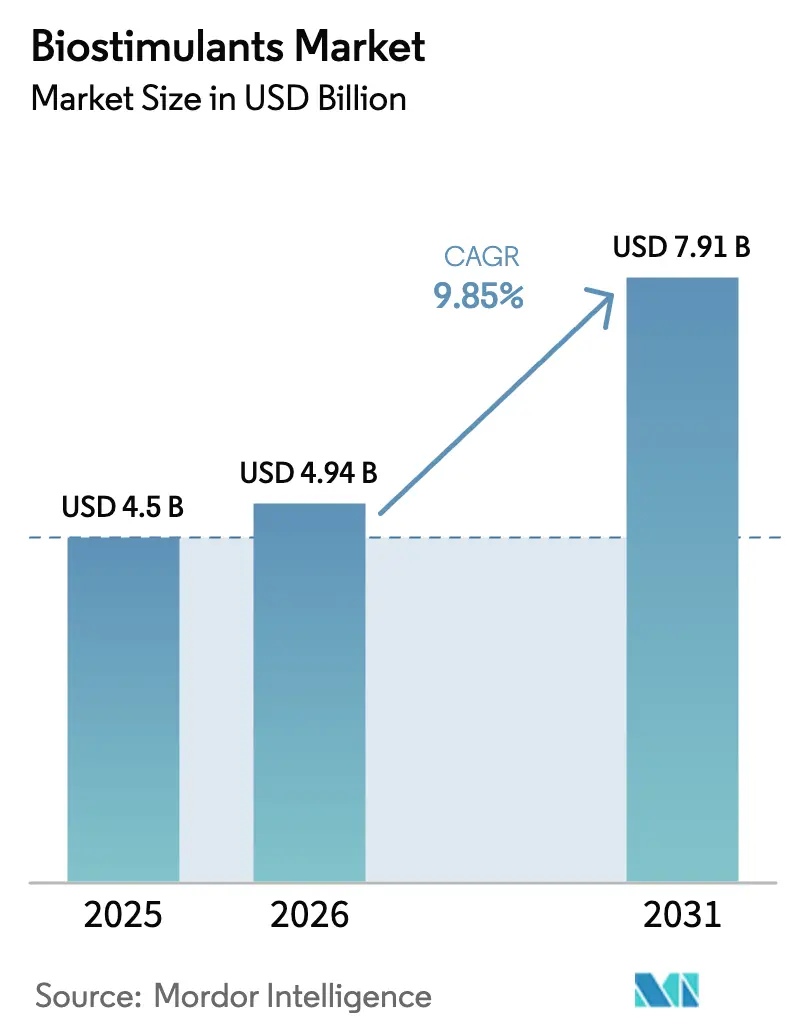

| Tamanho do Mercado (2026) | 4.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.85% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bioestimulantes por Mordor Intelligence

O mercado de bioestimulantes foi avaliado em USD 4,5 bilhões em 2025 e estima-se que cresça de USD 4,94 bilhões em 2026 para atingir USD 7,91 bilhões até 2031, a um CAGR de 9,85% durante o período de previsão (2026-2031). A crescente demanda por insumos agrícolas sustentáveis, o alinhamento progressivo das definições regulatórias e as evidências crescentes que relacionam os biológicos à estabilidade de rendimento estão ancorando esse momentum. Os agricultores estão integrando bioestimulantes a programas convencionais de fertilidade para ampliar as faixas de tolerância ao estresse e se qualificar para os esquemas emergentes de crédito de carbono, enquanto os fabricantes aceleram o lançamento de produtos que combinam consórcios microbianos com aminoácidos e ácidos húmicos para maior compatibilidade. A Europa continua a ser o polo de inovação devido à clareza regulatória precoce, embora a América do Norte agora registre a curva de implantação mais acentuada no âmbito da Parceria de Commodities Climáticas Inteligentes do Departamento de Agricultura dos Estados Unidos, que reembolsa até 75% dos custos de aplicação em nível de campo.[1]Fonte, Departamento de Agricultura dos Estados Unidos, "Programa de Parceria de Commodities Climáticas Inteligentes, 2024," USDA usda.gov A expansão global é ainda apoiada pela iniciativa da Associação de Funcionários de Controle de Alimentos para Plantas Americanas que padroniza os caminhos de registro em todas as jurisdições dos Estados Unidos, reduzindo os tempos de aprovação em quase um terço.[2]Fonte, Associação de Funcionários de Controle de Alimentos para Plantas Americanas, "Estrutura de Registro de Bioestimulantes, 2024," AAPFCO aapfco.org

Principais Conclusões do Relatório

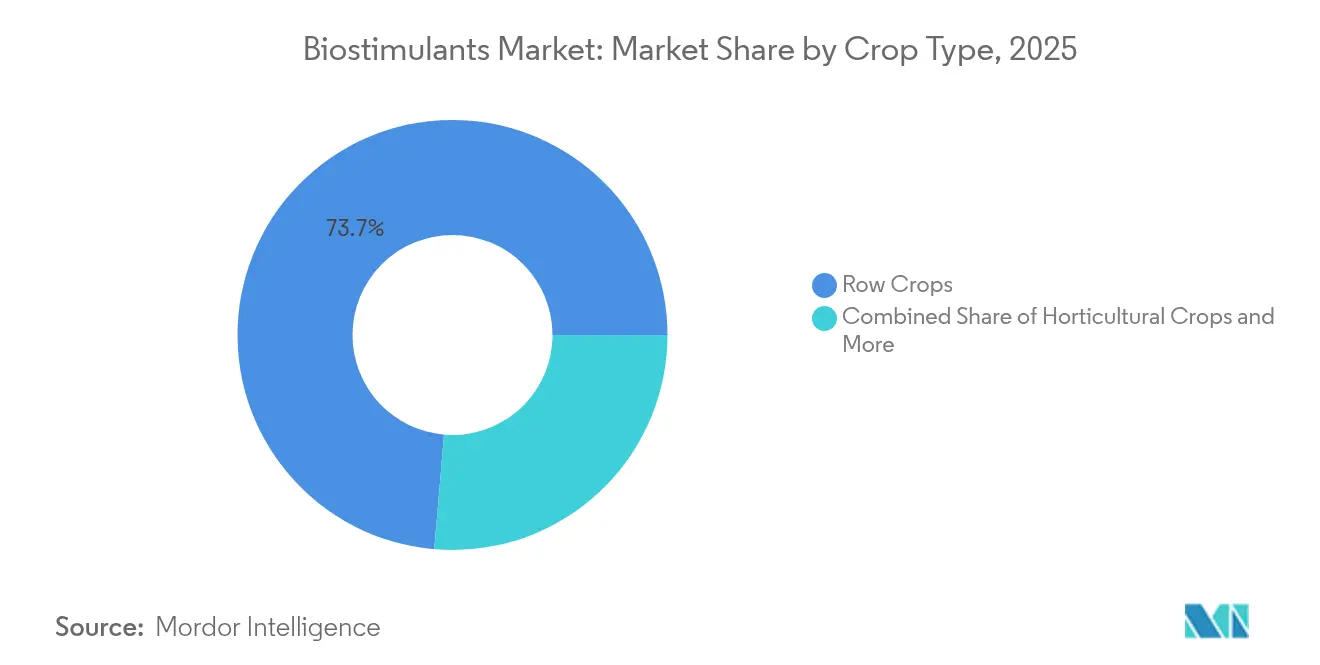

- Por tipo de cultura, as culturas extensivas lideraram com 73,65% de participação na receita do mercado de bioestimulantes em 2025, enquanto as culturas hortícolas devem crescer a um CAGR de 10,72% até 2031.

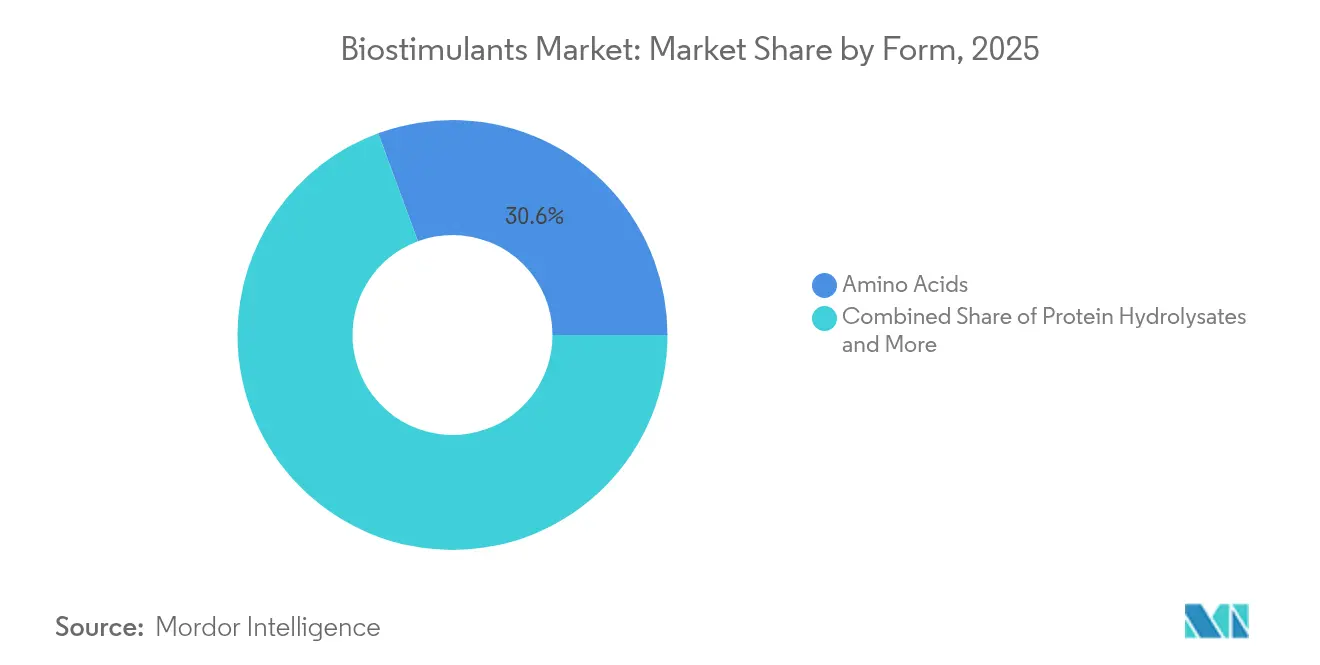

- Por forma de produto, os aminoácidos responderam por 30,62% da participação no mercado de bioestimulantes em 2025, enquanto o ácido húmico deve se expandir a um CAGR de 12,45% até 2031.

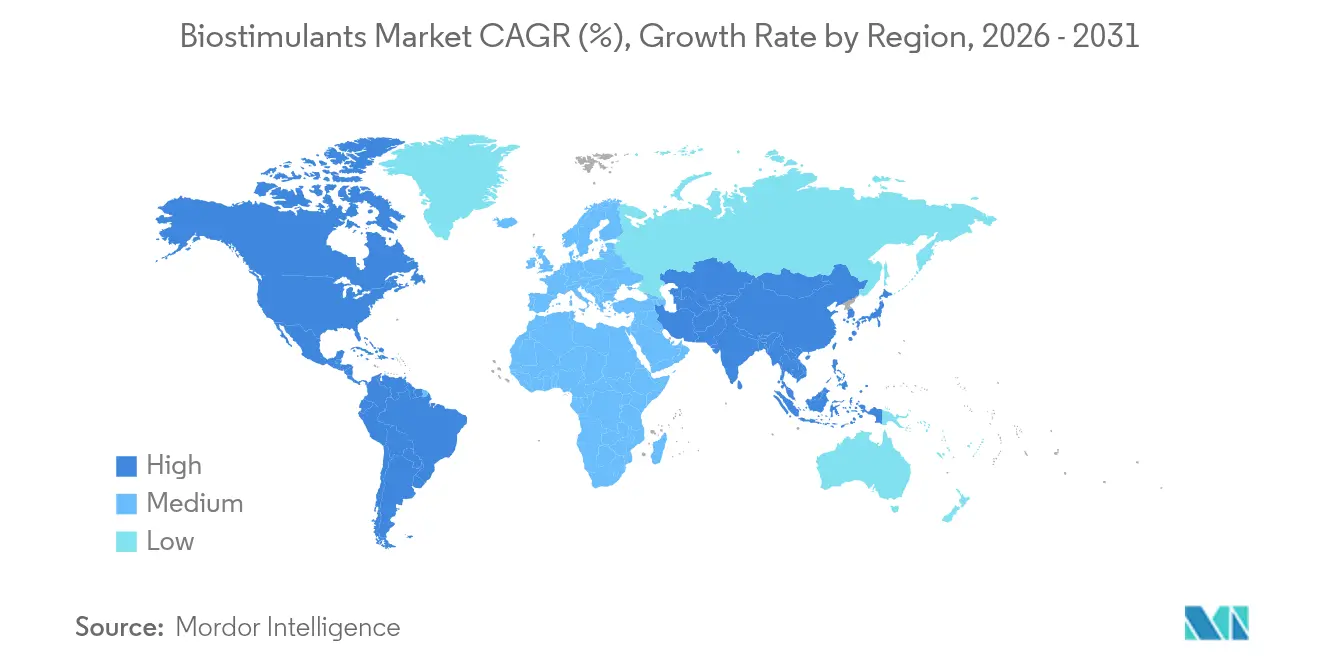

- Por geografia, a Europa deteve 38,62% do valor global em 2025, enquanto a América do Norte deve registrar um CAGR de 12,35% durante a janela de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bioestimulantes

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por produtos alimentares orgânicos | +2.1% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Subsídios governamentais e regulamentações favoráveis | +1.8% | Núcleo da América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção por agricultores orientada pela sustentabilidade | +1.5% | Global, ganhos iniciais na Califórnia, Países Baixos e Dinamarca | Longo prazo (≥ 4 anos) |

| Evidências de melhoria de rendimento e resistência ao estresse abiótico | +1.9% | Global, com repercussão em mercados emergentes | Médio prazo (2-4 anos) |

| Integração de revestimento de sementes e misturas de micronutrientes | +1.4% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Potencial de monetização de créditos de carbono | +1.6% | América do Norte, Europa, com adoção inicial na Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por produtos alimentares orgânicos

A área orgânica nos Estados Unidos está em contínua expansão, confirmando a disposição dos consumidores em pagar prêmios por produtos cultivados com insumos biológicos. A Estratégia Do Prado ao Prato da Europa, que visa 25% de terras agrícolas orgânicas até 2030, acelera a adoção de bioestimulantes entre os produtores que buscam proteger os rendimentos durante os períodos de transição.[3]Fonte, Comissão Europeia, "Implementação da Estratégia Do Prado ao Prato, 2024," CE ec.europa.eu As diretrizes do Programa Orgânico Nacional agora listam as categorias de bioestimulantes aprovados, eliminando a ambiguidade anterior em torno da certificação. Aumentos paralelos nos canais de varejo especializado fortalecem a realização de preços, impulsionando o retorno sobre o investimento no nível da fazenda para aminoácidos de alta pureza e extratos de algas marinhas.

Subsídios governamentais e regulamentações favoráveis

A Parceria de Commodities Climáticas Inteligentes reserva recursos financeiros significativos para reembolsos de práticas sustentáveis, com agricultores elegíveis recuperando até 75% dos custos com bioestimulantes. O Programa de Solos Saudáveis da Califórnia oferece subsídios adicionais de participação nos custos. Do lado da indústria, a Associação de Funcionários de Controle de Alimentos para Plantas Americanas harmonizou as definições estado por estado, reduzindo etapas redundantes de envio de dados para os fabricantes e agilizando o lançamento de produtos. Alinhamento semelhante nos esquemas ecológicos da Política Agrícola Comum da Europa permite que os agricultores solicitem pagamentos após integrar bioestimulantes nos planos de gestão de nutrientes.

Adoção por agricultores orientada pela sustentabilidade

Fazendas participantes no Programa de Pesquisa e Educação em Agricultura Sustentável do Departamento de Alimentação e Agricultura da Califórnia registraram ganhos de rendimento de 8 a 15% provenientes de regimes de nutrientes com bioestimulantes. Os programas de aquisição corporativa da Cargill e da Archer Daniels Midland favorecem grãos cultivados sob protocolos biológicos validados, ancorando a demanda por meio do alinhamento da cadeia de suprimentos. As metodologias de carbono publicadas pela Verra agora tratam o uso de bioestimulantes como uma atividade elegível de redução de emissões, criando uma fonte de renda secundária que compensa os custos de insumos.

Evidências de melhoria de rendimento e resistência ao estresse abiótico

Ensaios de campo curados pelo Instituto Internacional de Nutrição de Plantas documentam aumentos de rendimento de 5 a 12% sob pressão de seca e salinidade quando os bioestimulantes complementam a fertilidade equilibrada. Equipes de pesquisa da Universidade Cornell, da Universidade da Califórnia Davis e da Universidade de Wageningen confirmam separadamente a eficácia dos bioestimulantes na mitigação de variações de temperatura. Os protocolos de teste de eficácia da Associação de Funcionários de Controle de Alimentos para Plantas Americanas reduzem a variabilidade, permitindo que os agricultores comparem produtos com base em benchmarks padronizados. A fenotipagem de precisão e as análises por satélite quantificam as melhorias fisiológicas, apoiando a adoção orientada por dados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Definições regulatórias heterogêneas | -1.2% | Global, particularmente desafiador em mercados emergentes | Curto prazo (≤ 2 anos) |

| Baixa conscientização dos agricultores e ceticismo quanto à eficácia | -1.5% | Mercados emergentes, regiões rurais globalmente | Médio prazo (2-4 anos) |

| Concorrência de inoculantes microbianos e biofertilizantes | -0.9% | Global, mais forte na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Risco de fornecimento de matéria-prima de algas marinhas | -1.1% | Global, impacto concentrado em produtos à base de algas marinhas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Definições regulatórias heterogêneas

Fora da União Europeia, muitas jurisdições ainda classificam os bioestimulantes sob estatutos de pesticidas, acrescentando requisitos de dados toxicológicos que inflacionam os custos de conformidade. Países do Sudeste Asiático e da África frequentemente carecem de comitês de revisão dedicados, atrasando a entrada no mercado em até duas estações. Correntes de trabalho pendentes da Organização Internacional de Normalização visam fornecer diretrizes globais, mas os prazos de implementação se estendem além de 2027.

Baixa conscientização dos agricultores e ceticismo quanto à eficácia

Menos de 35% dos agricultores de pequena escala nas regiões pesquisadas identificam corretamente os bioestimulantes, de acordo com pesquisas de extensão da Organização das Nações Unidas para Alimentação e Agricultura. Decepções passadas com produtos biológicos inconsistentes cultivam desconfiança. Parcelas de demonstração e aprendizagem entre pares estão gradualmente fechando a lacuna de conhecimento, mas o acesso limitado a consultores agronômicos retarda o progresso. Melhorar o acesso a assessoria agronômica confiável e fomentar a confiança nos bioestimulantes são essenciais para preencher essa lacuna. Os esforços contínuos em educação e demonstração serão fundamentais para a adoção a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Aminoácidos Lideram Enquanto Formulações de Ácido Húmico se Aceleram

Os aminoácidos capturaram 30,62% da receita de 2025, confirmando sua ampla aceitação em programas de fertirrigação e foliares que tratam o estresse abiótico em horticultura de alto valor. Retornos comparativos de USD 40 a 80 por acre compensam os custos de insumos de USD 15 a 25, incentivando a aplicação contínua em sistemas de tomate, pimentão e pepino. A compatibilidade com as composições químicas de irrigação por gotejamento e a comprovada estabilidade de prateleira sustentam a fidelidade entre os produtores de culturas protegidas. Os integradores hortícolas também favorecem os aminoácidos quando buscam atender às regras do Programa Orgânico Nacional, pois a maioria das rotas de hidrólise enzimática se qualifica de acordo com as normas de processamento orgânico. Os ácidos húmicos solúveis em água permanecem a subcategoria de destaque, com projeção de registrar um CAGR de 12,45% até 2031. Os mecanismos de condicionamento do solo que quelam micronutrientes e melhoram a capacidade de troca catiônica repercutem entre os produtores de milho e soja focados na saúde da zona radicular.

Os fabricantes destacam a compatibilidade cruzada com soluções convencionais de nitrato de amônio e ureia para expandir o uso nas principais culturas extensivas. As tecnologias aprimoradas de revestimento de prill fornecem tamanho de partícula uniforme, evitando obstruções de equipamentos que antes impediam o uso. Os hidrolisados de proteínas continuam a ganhar participação em cadeias orgânicas certificadas, onde as misturas de aminoácidos de origem animal contribuem com nitrogênio e carbono em uma única aplicação. Os extratos de algas marinhas, embora ainda integrais, enfrentam volatilidade de fornecimento que incentiva o desenvolvimento de análogos sintéticos usando fermentação de precisão. Os ácidos fúlvicos estão ganhando fidelidade entre os agricultores de precisão que utilizam pulverizadores de taxa variável, pois seu menor peso molecular suporta infiltração rápida nos tecidos, permitindo monitoramento consistente de resposta por meio de imagens de drones multiespectrais.

Por Tipo de Cultura: Culturas Extensivas Dominam Enquanto as Aplicações Hortícolas se Expandem

As culturas extensivas geraram 73,65% da demanda de 2025, refletindo a concentração de área cultivada em milho, soja e trigo. Estudos de transcriptômica da Universidade de Illinois demonstram expressão acelerada do gene transportador de nitrogênio no milho quando bioestimulantes de aminoácidos acompanham o fertilizante base, resultando em aumentos de rendimento de 6% em cenários de estresse por nitrogênio. As plataformas de aplicação de taxa variável ajudam os produtores do Centro-Oeste a direcionar as seções de cristas arenosas com pulverizações de maior frequência, otimizando a alocação de recursos. A participação do mercado de bioestimulantes para culturas extensivas deve permanecer acima de 70% até 2031, mesmo com o crescimento dos segmentos especializados. As culturas hortícolas registram o ritmo mais rápido com uma previsão de CAGR de 10,72%, impulsionada pelo aumento da área de estufas e pela demanda dos consumidores por produtos de aparência perfeita. Os produtores de morango, alface e pimentão relatam melhoria na vida útil e maiores leituras de Brix quando ácidos húmicos e fúlvicos entram nas linhas de fertirrigação.

As emergentes operações hidropônicas aproveitam os consórcios microbianos na dosagem da zona radicular para combater a pressão de doenças sem fungicidas sintéticos. A adoção é ainda apoiada pela logística de exportação, onde as melhorias na firmeza e na retenção de cor se traduzem em menores taxas de rejeição nos terminais de destino. As culturas comerciais, como algodão, cana-de-açúcar e tabaco, sustentam uma adoção constante, porém modesta. Os produtores de algodão no Texas registram redução na queda de maçãs durante picos de calor após a incorporação de bioestimulantes microbianos. As fazendas de cana-de-açúcar no Brasil utilizam misturas de ácido húmico durante os ciclos de rebrota para estimular a regeneração das raízes, equilibrando o peso da cana ao longo de colheitas sucessivas. Os processadores de folhas de tabaco favorecem os bioestimulantes que elevam a uniformidade de alcaloides, garantindo prêmios contratuais dos fabricantes de cigarros.

Análise Geográfica

A Europa manteve 38,62% de participação em valor em 2025, com base em uma infraestrutura regulatória madura e subsídios abrangentes no âmbito do esquema ecológico da Política Agrícola Comum. Os produtores dos Países Baixos utilizam ácidos húmicos compatíveis com a fertirrigação para reduzir as multas por lixiviação de nitratos, enquanto protegem os tetos de rendimento. As fazendas de lavoura da Dinamarca aproveitam a meta de 25% de terras orgânicas para obter empréstimos bancários a taxas preferenciais, desde que os bioestimulantes façam parte dos planos de nutrientes, vinculando assim os incentivos financeiros à adoção biológica. Os produtores do Leste Europeu na Polônia e na Romênia se beneficiam da transferência de conhecimento e do financiamento por meio dos pilares do Programa de Desenvolvimento Rural, posicionando o bloco para a liderança contínua.

A América do Norte registra a curva de crescimento mais elevada com um CAGR de 12,35% até 2031. As bolsas de parceria do Departamento de Agricultura dos Estados Unidos atraem agregadores corporativos como a Archer Daniels Midland para patrocinar projetos piloto em múltiplos estados, incentivando o alinhamento de áreas cultivadas. Universidades, incluindo Iowa State e Kansas State, fornecem conjuntos de dados de ensaios de campo de acesso aberto que reduzem o risco de experimentos em nível de fazenda, acelerando a difusão no Cinturão do Milho. A Estratégia de Agricultura Sustentável do Canadá espelha esses incentivos, permitindo que os produtores de trigo e canola se qualifiquem para protocolos de compensação de gases de efeito estufa ao trocar reguladores de crescimento sintéticos por estimuladores biológicos.

A Ásia-Pacífico demonstra potencial em camadas. A diretriz de agricultura biológica doméstica da China lista os bioestimulantes como insumos estratégicos, mas a supervisão provincial fragmentada retarda a implantação homogênea. Os esquemas de transferência orgânica da Índia impulsionam a demanda em exportações de alto valor de arroz basmati e manga, mas o fornecimento de matérias-primas de alta pureza permanece irregular. A América do Sul ganha impulso principalmente no Brasil, onde os produtores de soja adotam ácidos húmicos para gerenciar a toxicidade por alumínio em solos ácidos. Os sistemas de plantio direto da Argentina integram revestimentos de sementes microbianos como parte de pacotes regenerativos mais amplos. O Oriente Médio e a África permanecem incipientes, embora a horticultura com restrição de irrigação em Israel e Marrocos comece a explorar protocolos de imersão radicular com ácido fúlvico para mitigar a salinidade.

Cenário Competitivo

O mercado de bioestimulantes é altamente fragmentado, com os cinco principais fornecedores detendo uma participação menor em 2024. A Coramandel International Limited está entre os líderes de mercado, aproveitando um catálogo integrado de nutrição de culturas que agrupa ácidos húmicos juntamente com fertilizantes NPK, simplificando a aquisição para os produtores indianos. A Syngenta fortaleceu seu alcance global após integrar a Valagro, adquirindo tecnologias proprietárias de extratos vegetais que complementam suas linhas de tratamento de sementes com produtos químicos.

Empreendimentos conjuntos, como os da Bayer e da Koppert, unem a experiência em formulação com plataformas estabelecidas de controle biológico, criando pacotes compostos para o mercado de estufas. A aquisição da BioAtlantis pela UPL assegura a propriedade intelectual de extração de algas marinhas, amortecendo a volatilidade das matérias-primas. A Trade Corporation International se concentra nos exportadores de frutas mediterrâneas, oferecendo misturas de ácido fúlvico com ganhos documentados de vida útil. A diferenciação tecnológica se concentra em métodos de encapsulamento que prolongam a estabilidade de prateleira para dois anos e microemulsões de precisão que reduzem o entupimento em linhas de gotejamento. As solicitações de patentes depositadas no Escritório de Patentes e Marcas dos Estados Unidos sobre a distribuição de bioestimulantes aumentaram 35% em 2024, ilustrando o posicionamento ativo de propriedade intelectual.

Os preços permanecem variáveis de acordo com a concentração do ingrediente ativo e a eficácia verificada. As fórmulas de extrato de algas marinhas sofrem pressões de custos decorrentes de colheitas selvagens restritas, incentivando a integração vertical por empresas de colheita na Noruega e no Chile. Os especialistas locais preenchem as lacunas obtendo algas marinhas tropicais na Indonésia, mas os custos de auditoria de rastreabilidade reduzem a competitividade de preços. A corrida para provar o retorno sobre o investimento leva os fornecedores a financiar ensaios de campo de terceiros em universidades de extensão, incorporando métricas de desempenho transparentes em materiais de marketing.

Líderes do Setor de Bioestimulantes

Coramandel International Limited

Valagro (Syngenta Group)

Biolchim SpA ( J. M. Huber Corporation )

Koppert Group

Trade Corporation International ( Rovensa Group )

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Yara North America estabeleceu uma fazenda de demonstração de bioestimulantes em Saskatoon para destacar soluções agrícolas sustentáveis. Esta iniciativa busca avaliar o desempenho dos bioestimulantes em condições práticas e apoiar as práticas de agricultura regenerativa no Canadá.

- Julho de 2025: A Mosaic Biosciences lançou o Neptunion, um bioestimulante introduzido na China para auxiliar as culturas no gerenciamento de estresses abióticos como seca, salinidade e calor. Incorporado em fertilizantes solúveis em água, o Neptunion melhora a resistência ao estresse e promove práticas agrícolas sustentáveis.

- Março de 2025: A Koppert transferiu seu portfólio de bioestimulantes e fertilizantes para o REKA Group a fim de priorizar a proteção biológica de culturas. Produtos como Veni, Vidi, Vici serão agora gerenciados e distribuídos pela REKA, inclusive na Índia. Esta decisão permite à Koppert focar no desenvolvimento de soluções de controle de pragas e doenças.

Escopo do Relatório Global do Mercado de Bioestimulantes

Aminoácidos, Ácido Fúlvico, Ácido Húmico, Hidrolisados de Proteínas, Extratos de Algas Marinhas são cobertos como segmentos por Forma. Culturas Comerciais, Culturas Hortícolas, Culturas Extensivas são cobertos como segmentos por Tipo de Cultura. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte, América do Sul são cobertos como segmentos por Região.| Aminoácidos |

| Ácido Fúlvico |

| Ácido Húmico |

| Hidrolisados de Proteínas |

| Extratos de Algas Marinhas |

| Outros Bioestimulantes |

| Culturas Comerciais |

| Culturas Hortícolas |

| Culturas Extensivas |

| África | Por País | Egito |

| Nigéria | ||

| África do Sul | ||

| Restante da África | ||

| Ásia-Pacífico | Por País | Austrália |

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Filipinas | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Europa | Por País | França |

| Alemanha | ||

| Itália | ||

| Países Baixos | ||

| Rússia | ||

| Espanha | ||

| Turquia | ||

| Reino Unido | ||

| Restante da Europa | ||

| Oriente Médio | Por País | Irã |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| América do Norte | Por País | Canadá |

| México | ||

| Estados Unidos | ||

| Restante da América do Norte | ||

| América do Sul | Por País | Argentina |

| Brasil | ||

| Restante da América do Sul |

| Forma | Aminoácidos | ||

| Ácido Fúlvico | |||

| Ácido Húmico | |||

| Hidrolisados de Proteínas | |||

| Extratos de Algas Marinhas | |||

| Outros Bioestimulantes | |||

| Tipo de Cultura | Culturas Comerciais | ||

| Culturas Hortícolas | |||

| Culturas Extensivas | |||

| Geografia | África | Por País | Egito |

| Nigéria | |||

| África do Sul | |||

| Restante da África | |||

| Ásia-Pacífico | Por País | Austrália | |

| China | |||

| Índia | |||

| Indonésia | |||

| Japão | |||

| Filipinas | |||

| Tailândia | |||

| Vietnã | |||

| Restante da Ásia-Pacífico | |||

| Europa | Por País | França | |

| Alemanha | |||

| Itália | |||

| Países Baixos | |||

| Rússia | |||

| Espanha | |||

| Turquia | |||

| Reino Unido | |||

| Restante da Europa | |||

| Oriente Médio | Por País | Irã | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| América do Norte | Por País | Canadá | |

| México | |||

| Estados Unidos | |||

| Restante da América do Norte | |||

| América do Sul | Por País | Argentina | |

| Brasil | |||

| Restante da América do Sul | |||

Definição de mercado

- TAXA MÉDIA DE DOSAGEM - A taxa média de aplicação é o volume médio de bioestimulantes aplicado por hectare de terra agrícola na respectiva região/país.

- TIPO DE CULTURA - O tipo de cultura inclui Culturas Extensivas (Cereais, Leguminosas, Oleaginosas), Culturas Hortícolas (Frutas e Legumes) e Culturas Comerciais (Culturas de Plantação, Culturas de Fibra e Outras Culturas Industriais)

- FUNÇÃO - A função de Proteção de Culturas dos biológicos agrícolas inclui produtos que previnem ou controlam vários estresses bióticos e abióticos.

- TIPO - Os bioestimulantes impulsionam o crescimento e o rendimento das culturas prevenindo ou controlando vários estresses abióticos.

| Palavra-chave | Definição |

|---|---|

| Culturas Comerciais | As culturas comerciais são culturas não consumíveis vendidas no todo ou em parte para a fabricação de produtos finais com fins lucrativos. |

| Manejo Integrado de Pragas (MIP) | O MIP é uma abordagem amigável ao meio ambiente e sustentável para controlar pragas em diversas culturas. Envolve uma combinação de métodos, incluindo controles biológicos, práticas culturais e uso seletivo de pesticidas. |

| Agentes de biocontrole bacteriano | Bactérias usadas para controlar pragas e doenças nas culturas. Atuam produzindo toxinas prejudiciais às pragas-alvo ou competindo com elas por nutrientes e espaço no ambiente de cultivo. Alguns exemplos de agentes de biocontrole bacteriano comumente utilizados incluem Bacillus thuringiensis (Bt), Pseudomonas fluorescens e Streptomyces spp. |

| Produto Fitossanitário (PFS) | Um produto fitossanitário é uma formulação aplicada às culturas para protegê-las de pragas, como ervas daninhas, doenças ou insetos. Contêm uma ou mais substâncias ativas com outros co-formulantes, como solventes, veículos, material inerte, agentes molhantes ou adjuvantes formulados para conferir eficácia ótima ao produto. |

| Patógeno | Um patógeno é um organismo que causa doenças ao seu hospedeiro, com a gravidade dos sintomas da doença. |

| Parasitoides | Parasitoides são insetos que depositam seus ovos sobre ou dentro do inseto hospedeiro, com suas larvas se alimentando do inseto hospedeiro. Na agricultura, os parasitoides podem ser utilizados como forma de controle biológico de pragas, pois ajudam a controlar os danos às culturas e reduzem a necessidade de pesticidas químicos. |

| Nematoides Entomopatogênicos (NEP) | Os nematoides entomopatogênicos são vermes redondos parasitários que infectam e matam pragas liberando bactérias de seu intestino. Os nematoides entomopatogênicos são uma forma de agentes de biocontrole utilizados na agricultura. |

| Micorriza vesículo-arbuscular (MVA) | Os fungos MVA são espécies de fungos micorrízicos. Vivem nas raízes de diferentes plantas de ordem superior. Desenvolvem uma relação simbiótica com as plantas nas raízes dessas plantas. |

| Agentes de biocontrole fúngico | Os agentes de biocontrole fúngico são os fungos benéficos que controlam pragas e doenças nas plantas. São uma alternativa aos pesticidas químicos. Infectam e matam as pragas ou competem com fungos patogênicos por nutrientes e espaço. |

| Biofertilizantes | Os biofertilizantes contêm microrganismos benéficos que melhoram a fertilidade do solo e promovem o crescimento das plantas. |

| Biopesticidas | Os biopesticidas são compostos naturais/de base biológica utilizados para controlar pragas agrícolas por meio de efeitos biológicos específicos. |

| Predadores | Os predadores na agricultura são os organismos que se alimentam de pragas e ajudam a controlar os danos às culturas. Algumas espécies predadoras comuns utilizadas na agricultura incluem joaninhas, crisopídeos e ácaros predadores. |

| Agentes de biocontrole | Os agentes de biocontrole são organismos vivos utilizados para controlar pragas e doenças na agricultura. São alternativas aos pesticidas químicos e são conhecidos pelo menor impacto no meio ambiente e na saúde humana. |

| Fertilizantes Orgânicos | O fertilizante orgânico é composto de matéria animal ou vegetal utilizado isoladamente ou em combinação com um ou mais elementos ou compostos não sinteticamente derivados, utilizados para a fertilidade do solo e o crescimento das plantas. |

| Hidrolisados de proteínas (HP) | Os bioestimulantes à base de hidrolisados de proteínas contêm aminoácidos livres, oligopeptídeos e polipeptídeos produzidos por hidrólise enzimática ou química de proteínas, principalmente de fontes vegetais ou animais. |

| Bioestimulantes/Reguladores de Crescimento Vegetal (RCV) | Os Bioestimulantes/Reguladores de Crescimento Vegetal (RCV) são substâncias derivadas de recursos naturais para melhorar o crescimento e a saúde das plantas, estimulando os processos vegetais (metabolismo). |

| Corretivos de Solo | Os Corretivos de Solo são substâncias aplicadas ao solo que melhoram a saúde do solo, como a fertilidade e a estrutura do solo. |

| Extrato de Algas Marinhas | Os extratos de algas marinhas são ricos em micro e macronutrientes, proteínas, polissacarídeos, polifenóis, fitormônios e osmólitos. Essas substâncias estimulam a germinação de sementes e o estabelecimento das culturas, o crescimento total das plantas e a produtividade. |

| Compostos relacionados ao biocontrole e/ou à promoção do crescimento (CRBPC) | Os compostos relacionados ao biocontrole ou à promoção do crescimento (CRBPC) referem-se à capacidade de uma bactéria de produzir compostos para o biocontrole de fitopatógenos e a promoção do crescimento vegetal. |

| Bactérias Fixadoras de Nitrogênio Simbióticas | As bactérias fixadoras de nitrogênio simbióticas, como o Rhizobium, obtêm alimento e abrigo do hospedeiro e, em troca, auxiliam as plantas fornecendo nitrogênio fixado. |

| Fixação de Nitrogênio | A fixação de nitrogênio é um processo químico no solo que converte o nitrogênio molecular em amônia ou compostos nitrogenados relacionados. |

| ARS (Serviço de Pesquisa Agrícola) | O ARS é a principal agência de pesquisa científica interna do Departamento de Agricultura dos Estados Unidos. Tem como objetivo encontrar soluções para os problemas agrícolas enfrentados pelos agricultores do país. |

| Regulamentações Fitossanitárias | As regulamentações fitossanitárias impostas pelos respectivos órgãos governamentais verificam ou proíbem a importação e comercialização de determinados insetos, espécies vegetais ou produtos dessas plantas, a fim de prevenir a introdução ou disseminação de novas pragas vegetais ou patógenos. |

| Ectomicorrizas (ECM) | A ectomicorriza (ECM) é uma interação simbiótica de fungos com as raízes alimentadoras de plantas superiores, na qual tanto a planta quanto os fungos se beneficiam da associação para a sobrevivência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte do preço, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura.