Tamanho e Participação do Mercado de Biofertilizantes

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

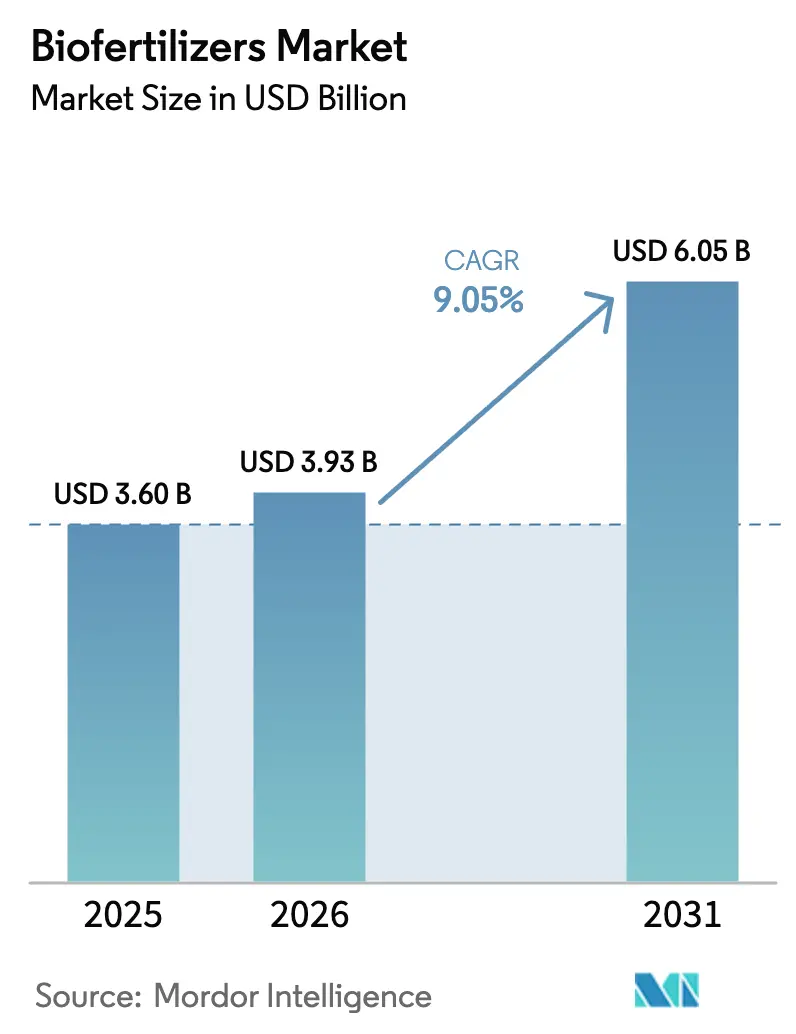

| Tamanho do Mercado (2026) | 3.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.05% CAGR |

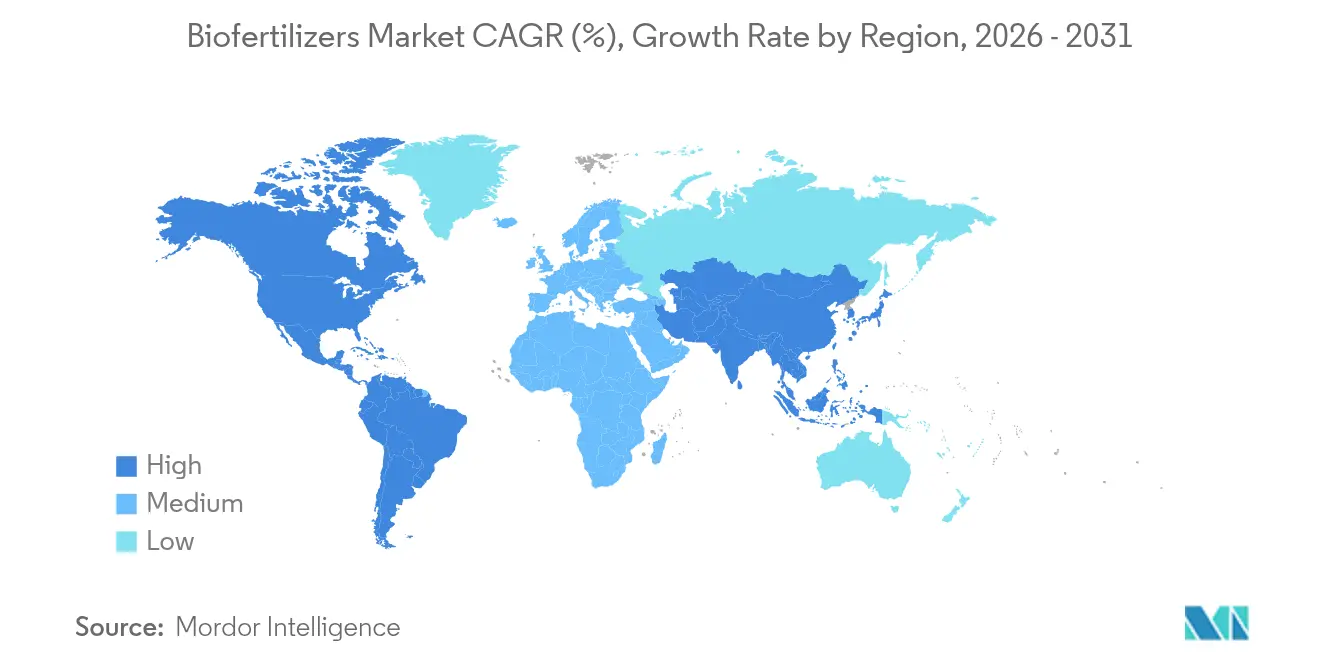

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

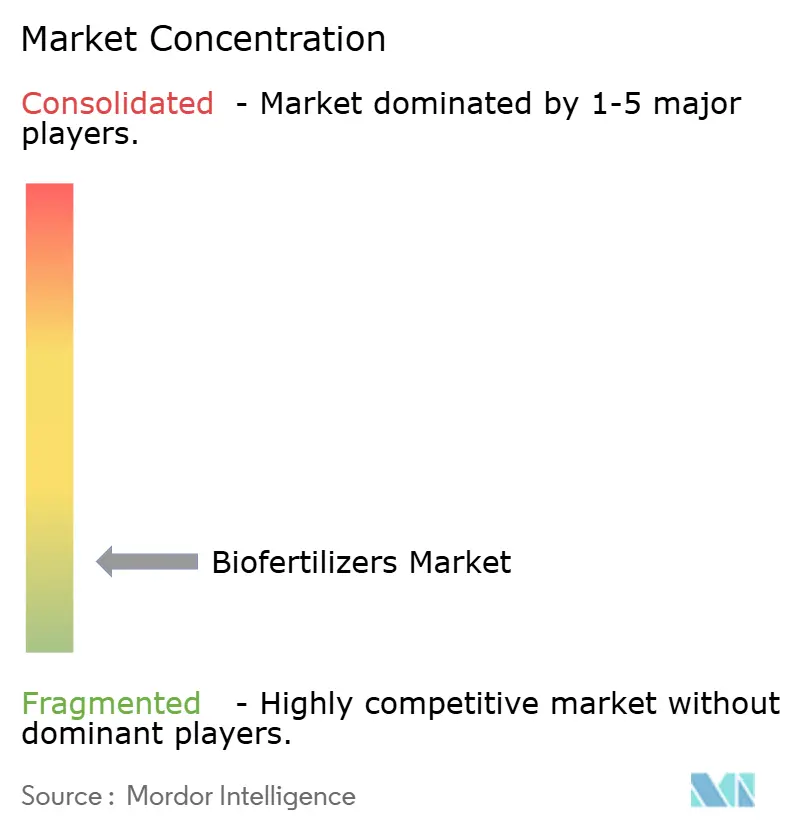

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biofertilizantes pela Mordor Intelligence

Espera-se que o mercado de biofertilizantes cresça de USD 3,60 bilhões em 2025 para USD 3,93 bilhões em 2026 e está previsto para atingir USD 6,05 bilhões até 2031 a um CAGR de 9,05% no período 2026-2031. O forte impulso na agricultura sustentável, regras ambientais mais rígidas e preços premium para produtos orgânicos certificados reforçam a demanda. A América do Norte lidera a receita atual com uma participação de 36,2% no mercado de biofertilizantes em 2024, refletindo sistemas maduros de certificação orgânica e programas governamentais de compartilhamento de custos. A Ásia-Pacífico define o ritmo na frente de crescimento, impulsionada por programas nacionais de subsídios na Índia e na China e por grandes áreas em transição de insumos sintéticos para biológicos. Em todas as regiões, a monetização de créditos de carbono, ferramentas de aplicação de precisão e consórcios microbianos combinados estão ampliando os pools de lucro para fornecedores e produtores. A consolidação entre os principais players de insumos agrícolas e especialistas locais acelera ainda mais a difusão tecnológica ao mesmo tempo que remodela os limites competitivos.

Principais Conclusões do Relatório

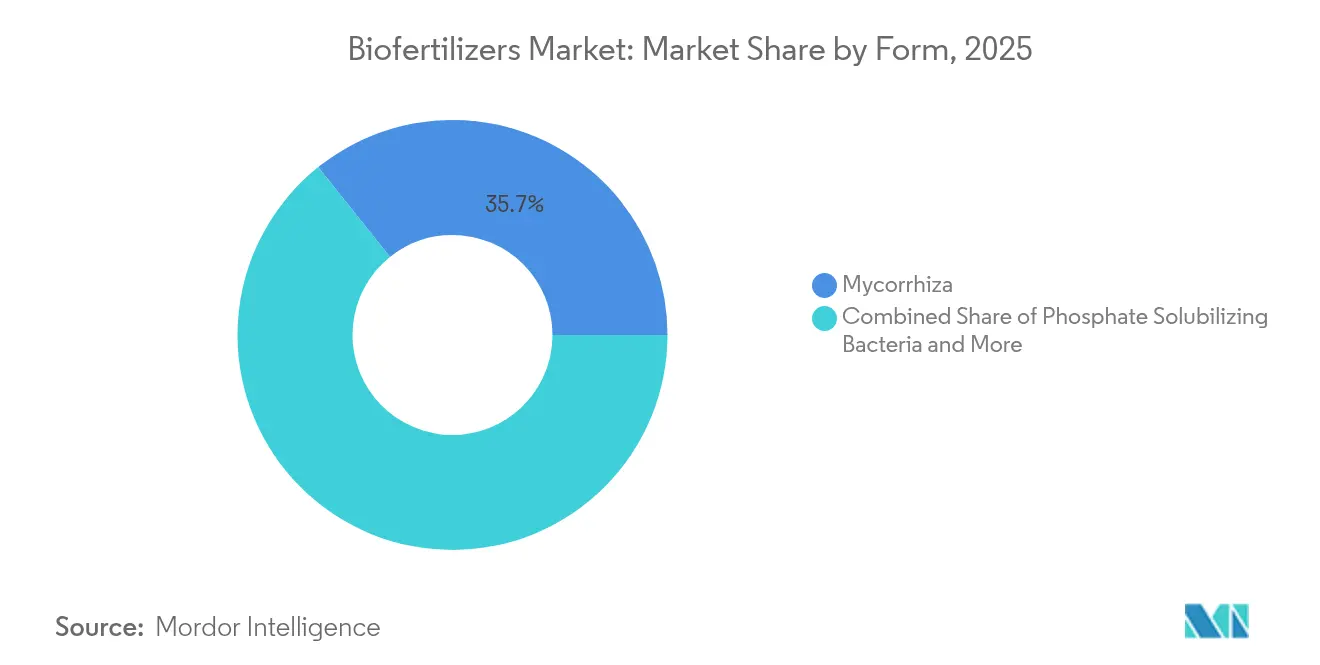

- Por forma, os produtos de micorriza capturaram 35,74% da participação do mercado de biofertilizantes em 2025, enquanto os produtos de rhizobium estão projetados para expandir a um CAGR de 10,25% de 2026 a 2031.

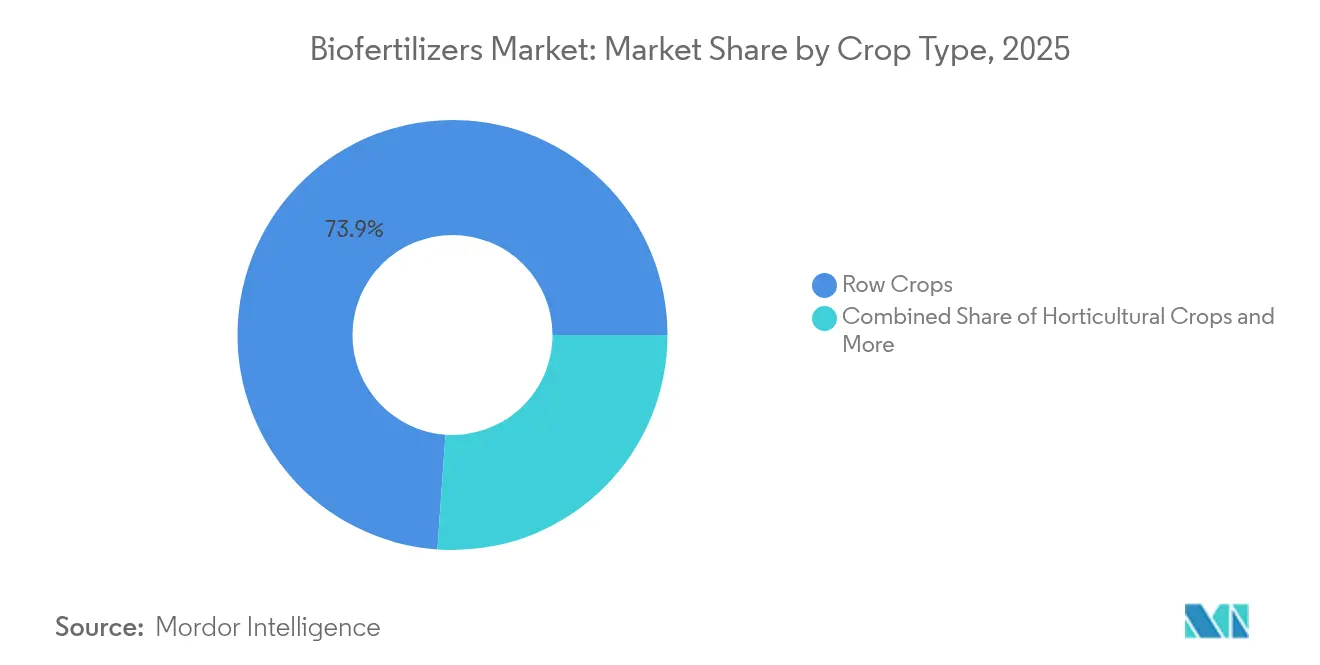

- Por tipo de cultura, as culturas em fileiras comandaram uma participação de 73,88% do tamanho do mercado de biofertilizantes em 2025, enquanto as culturas hortícolas estão definidas para crescer mais rapidamente, registrando um CAGR de 9,78% até 2031.

- Por geografia, a América do Norte deteve 35,62% da participação de receita em 2025, enquanto a Ásia-Pacífico está prevista para entregar o maior CAGR regional de 9,74% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Biofertilizantes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança do Consumidor em Direção a Alimentos Orgânicos Impulsiona a Expansão do Mercado Premium | +2.1% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Subsídios Governamentais Criam Economias de Adoção Favoráveis | +1.8% | Ásia-Pacífico e Europa, expandindo para a América do Sul | Curto prazo (≤ 2 anos) |

| Regulamentações Ambientais Aceleram a Substituição de Insumos Sintéticos | +1.5% | Global, mais forte na União Europeia e na América do Norte | Longo prazo (≥ 4 anos) |

| Expansão da Área Orgânica Certificada Sustenta a Demanda | +1.3% | América do Norte e Europa, crescimento acelerado na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Monetização de Créditos de Carbono pelo Uso de Biofertilizantes | +1.1% | América do Norte e União Europeia, pilotos na Austrália e no Brasil | Longo prazo (≥ 4 anos) |

| Adoção de Consórcios Microbianos para Tolerância à Seca/Salinidade | +2.1% | Núcleo Ásia-Pacífico, transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança do Consumidor em Direção a Alimentos Orgânicos Impulsiona a Expansão do Mercado Premium

As vendas de alimentos orgânicos atingiram USD 134 bilhões em 2024, registrando um crescimento anual de 15,2%, e os produtos certificados exigem prêmios de preço de 20 a 40% [1]Fonte: Associação de Comércio Orgânico, "Pesquisa da Indústria," OTA.COM. Os varejistas agora exigem registros verificados de insumos biológicos para espaço nas prateleiras, levando os produtores a adotar soluções do mercado de biofertilizantes para conformidade. A Europa registra o maior consumo per capita de produtos orgânicos, reforçando a demanda constante na Alemanha e nos Países Baixos. Proprietários de marcas fora dos nichos orgânicos tradicionais estão adotando insumos biológicos para satisfazer compromissos públicos de sustentabilidade, ampliando assim os hectares endereçáveis. Essas dinâmicas de convergência elevam a visibilidade de receita para os fornecedores e fortalecem as perspectivas de expansão de longo prazo para o mercado de biofertilizantes.

Subsídios Governamentais Criam Economias de Adoção Favoráveis

O Departamento de Agricultura dos Estados Unidos (USDA) destinou USD 300 milhões em 2024 no âmbito do Programa de Incentivos à Qualidade Ambiental para reembolsar até 75% dos custos qualificados de biofertilizantes [2]Fonte: Serviço de Conservação de Recursos Naturais do USDA, "EQIP," NRCS.USDA.GOV. O Ministério de Produtos Químicos e Fertilizantes da Índia lançou um programa de promoção de INR 41 bilhões (USD 500 milhões) no mesmo ano. A União Europeia (UE) aloca EUR 8,1 bilhões (USD 8,7 bilhões) anualmente por meio de eco-esquemas que recompensam insumos biológicos verificados [3]Fonte: Comissão Europeia, "Estratégia Do Prado ao Prato," EC.EUROPA.EU. O Brasil, por meio de seu Programa Nacional de Insumos Biológicos, oferece isenções fiscais em equipamentos de fabricação microbiana. Esses incentivos reduzem os períodos de retorno do investimento para os produtores e catalisam o crescimento de dois dígitos no mercado de biofertilizantes.

Regulamentações Ambientais Aceleram a Substituição de Insumos Sintéticos

A Estratégia Do Prado ao Prato da União Europeia (UE) visa uma redução de 50% no uso de fertilizantes químicos até 2030, tornando as alternativas biológicas ferramentas essenciais de conformidade. Nos Estados Unidos, os regulamentos sobre escoamento de nutrientes em Iowa, Illinois e Minnesota impulsionam a demanda biológica. A China agora limita o nitrogênio sintético a 225 kg por hectare, levando os produtores a integrar soluções microbianas. Regras complementares de compensação de carbono tornam os ganhos de carbono no solo impulsionados por biofertilizantes elegíveis para créditos com preços próximos a USD 28 por tonelada métrica. Os fornecedores que vinculam serviços de agronomia a auditorias ambientais têm condições de garantir contratos premium, ampliando a trajetória de crescimento do mercado de biofertilizantes.

Expansão da Área Orgânica Certificada Sustenta a Demanda

A área agrícola orgânica certificada atingiu 75,8 milhões de hectares em 2024, um aumento de 8,7% em relação ao ano anterior. Os Estados Unidos registraram 5,6 milhões de acres orgânicos, com área em transição representando 18% das novas certificações. A Índia adicionou 2,78 milhões de hectares sob certificação, auxiliada pelo fornecimento gratuito de insumos microbianos financiados pelo Estado. Frutas e vegetais de alto valor impulsionam a adoção incremental porque os preços premium compensam os custos de insumos mais altos por acre. A rastreabilidade por blockchain, já implantada pela T. Stanes and Company Limited, aumenta a transparência e garante prêmios de exportação, reforçando o crescimento sólido no mercado de biofertilizantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limitações de Infraestrutura de Cadeia Fria Restringem o Acesso ao Mercado | −1.4% | Global, agudo em regiões tropicais e em desenvolvimento | Curto prazo (≤ 2 anos) |

| Inconsistência de Desempenho nos Sistemas Agrícolas | −1.2% | Global, pronunciado em agroecologias diversas | Médio prazo (2-4 anos) |

| Crescente Concorrência de Bioestimulantes e Nanofertilizantes | −0.9% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Dificuldades de Patenteabilidade para Novas Cepas Microbianas | −0.7% | Global, mais forte em mercados com alta intensidade de inovação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limitações de Infraestrutura de Cadeia Fria Restringem o Acesso ao Mercado

Os biofertilizantes devem ser mantidos entre 2 °C e 8 °C, mas a viabilidade cai de 15 a 30% mensalmente em temperaturas ambiente. Quarenta por cento dos países em desenvolvimento carecem de armazenamento refrigerado adequado, elevando os custos de distribuição em até quatro vezes. Os obstáculos logísticos enfraquecem a disponibilidade no varejo e desincentivam os pequenos distribuidores de estocar produtos microbianos vivos. Os métodos de liofilização e encapsulamento estendem a vida útil para quase dois anos, mas aumentam os custos de produção em 35 a 50%. Enquanto as lacunas existentes na infraestrutura de cadeia fria não forem efetivamente superadas, esse desafio continuará a impedir o potencial de crescimento do mercado de biofertilizantes.

Inconsistência de Desempenho nos Sistemas Agrícolas

As metanálises mostram uma variação de 20 a 60% no desempenho em campo devido ao pH do solo, matéria orgânica e temperaturas extremas. Solos ácidos abaixo de pH 5,5 dificultam a sobrevivência microbiana, enquanto temperaturas acima de 35 °C ou abaixo de 10 °C reduzem a viabilidade em até 70%. Os agricultores que enfrentam retornos imprevisíveis hesitam em trocar os insumos químicos. Os fornecedores estão expandindo as formulações específicas para cada local, mas custos de desenvolvimento mais elevados e períodos de ensaio mais longos moderam o crescimento de curto prazo do mercado de biofertilizantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Dominância da Micorriza Impulsionada pelos Benefícios de Aprimoramento Radicular

Os produtos de micorriza detinham 35,74% da participação do mercado de biofertilizantes em 2025. Os fungos micorrízicos arbusculares proporcionam uma captação de fósforo 20 a 35% maior em plantações de milho, soja e vegetais. As formulações de rhizobium lideram a expansão futura a um CAGR de 10,25% de 2026 a 2031 devido à fixação de nitrogênio que reduz as necessidades sintéticas em até 60 kg por hectare. O crescente interesse em misturas de duplo organismo, validado pela Agência de Proteção Ambiental (EPA) em seu crescente rol de aprovações, impulsiona o valor incremental. A pesquisa de múltiplas cepas fortalece a resiliência das culturas e amplia a área de cultivo, reforçando as previsões de CAGR e atraindo novo capital para esta fatia do mercado de biofertilizantes.

O investimento contínuo em tecnologia de fermentação, aliado a materiais carreadores de precisão, está impulsionando a estabilidade de prateleira e a consistência em campo. Os fornecedores que integram consultoria agronômica com fornecimento de produtos estão conquistando a fidelidade de grandes produtores e cooperativas. Os dados granulares de aplicação orientam a P&D de próxima geração, incentivando pacotes de inoculantes personalizados que correspondem aos perfis do solo. Esses avanços aumentam os preços médios de venda e aprofundam a vantagem competitiva em torno do tamanho do mercado de biofertilizantes para micorriza e produtos de consórcios relacionados.

Por Tipo de Cultura: A Dominância das Culturas em Fileiras Reflete as Economias de Escala

As culturas em fileiras capturaram 73,88% da participação do mercado de biofertilizantes em 2025, pois o milho, a soja e o trigo proporcionam eficiências de volume para aplicação em grandes áreas. As redes de agricultura de precisão permitem a semeadura em taxa variável de grânulos microbianos, reduzindo os custos por alqueire e aumentando a confiança na variância de rendimento. As culturas hortícolas registrarão os ganhos mais rápidos a um CAGR de 9,78% de 2026 a 2031, impulsionadas por preços premium em produtos orgânicos frescos e cannabis legal. Os produtores de morango, verduras e tomates veem os insumos biológicos como obrigatórios para certificação e marca livre de resíduos, canalizando o crescimento para este uso final no mercado de biofertilizantes.

As culturas comerciais, como algodão e cana-de-açúcar, estão experimentando misturas fixadoras de nitrogênio para atender às emergentes auditorias de sustentabilidade de marcas têxteis e de bebidas. As seguradoras agora levam em conta as práticas microbianas na subscrição de risco, recompensando as fazendas conformes com prêmios mais baixos. A dominância das culturas em fileiras é, portanto, segura, mas os caminhos de crescimento diversificados em culturas especializadas prometem elevar o tamanho total do mercado de biofertilizantes até 2030 por meio de maior receita por hectare.

Análise Geográfica

A América do Norte deteve uma participação de 35,62% no mercado de biofertilizantes em 2025, com os Estados Unidos representando uma parcela significativa para atender à demanda regional. Incentivos federais, cadeias frias maduras e serviços de extensão robustos sustentam o crescimento de volume contínuo. O Canadá segue com adoção focada nas pradarias em canola e trigo, enquanto o México aproveita a certificação orgânica para horticultura orientada à exportação. A alta intensidade de pesquisa, as fortes redes de revendedores e as amplas plataformas de agronomia digital tornam a América do Norte uma plataforma de lançamento para tecnologias avançadas de inoculantes dentro do mercado de biofertilizantes.

A Ásia-Pacífico se destaca como o território de crescimento mais rápido, avançando a um CAGR projetado de 9,74% até 2031. A Índia ancora o crescimento por meio de seu programa de subsídios de INR 41 bilhões, distribuindo insumos microbianos para 45 milhões de agricultores por ano. A China, representando USD 438,5 milhões em 2025, busca uma redução de 20% nos fertilizantes sintéticos, apoiada por parcelas de demonstração regionais. O Japão e a Austrália investem em sistemas de entrega de alta precisão, enquanto o Vietnã e a Indonésia implantam biofertilizantes em plantações de arroz e palmeiras. As melhorias no armazenamento refrigerado rural e nas clínicas de extensão geridas pelo Estado reduzem as barreiras à adoção, aumentando a contribuição regional para o tamanho do mercado global de biofertilizantes.

A Europa ocupa o segundo lugar em valor, impulsionada pela meta Da Exploração ao Garfo da União Europeia (UE) e pelos eco-pagamentos da Política Agrícola Comum. A Alemanha lidera com 23% da receita regional, seguida pela França e pela Itália. Após o Brexit, o Reino Unido canaliza os pagamentos de Gestão Ambiental da Terra para a adoção de insumos biológicos. Os programas de modernização da Europa Oriental estão adicionando demanda a taxas de dois dígitos. A América do Sul, principalmente o Brasil e a Argentina, aproveita as rotações de soja em larga escala para integrar inoculantes fixadores de nitrogênio, ampliando a dispersão geográfica do mercado de biofertilizantes.

Cenário Competitivo

O mercado de biofertilizantes permanece fragmentado, com os cinco principais fornecedores detendo uma participação significativa em 2024. Indian Farmers Fertiliser Cooperative Limited e Gujarat State Fertilizers & Chemicals Limited se destacam em volume e distribuição local. Symborg Inc., Koppert Biological Systems Inc. e T. Stanes and Company Limited se diferenciam por meio de cepas proprietárias, misturas de consórcios e plataformas de rastreabilidade. A baixa concentração deixa espaço para inovadores regionais específicos capturarem nichos de solo e cultura não atendidos.

As fusões e aquisições estão ganhando ritmo à medida que as empresas integradas de insumos buscam portfólios biológicos. Em março de 2023, a Corteva Agriscience adquiriu a Symborg Inc., combinando a ciência microbiana com o alcance de vendas global, criando um modelo para negócios futuros. Os investimentos visam a capacidade de fermentação, análise de dados e equipes de serviço de campo para acelerar a adoção. As estratégias de propriedade intelectual giram cada vez mais em torno do know-how de formulação e patentes de aplicação, em vez de reivindicações de organismo único, conformando-se a regimes de patentes restritivos enquanto protegem as vantagens competitivas.

Os especialistas regionais aproveitam os microrganismos localizados e os conhecimentos climáticos para garantir liderança em nichos. As alianças estratégicas com cooperativas, como a joint venture da Koppert Biological Systems Inc. com a Cooxupé no Brasil, melhoram a distribuição para grupos de produtores de difícil acesso. As plataformas de consultoria digital, combinadas com as vendas de produtos, aumentam os custos de troca e aprofundam o bloqueio do cliente. Esta competição em múltiplos níveis acelera a inovação e os volumes, apoiando a expansão de longo prazo do mercado de biofertilizantes.

Líderes da Indústria de Biofertilizantes

Gujarat State Fertilizers & Chemicals Ltd

Indian Farmers Fertiliser Cooperative Limited

Koppert Biological Systems Inc.

T.Stanes and Company Limited

Symborg Inc. (Corteva Agriscience)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A ICL firmou parceria com a BioPrime para lançar biofertilizantes microbianos avançados na Índia utilizando a plataforma BioNexus. Este movimento estratégico visa melhorar a eficiência no uso de nutrientes e reduzir os subsídios de fertilizantes ao aumentar a absorção de fósforo e zinco.

- Janeiro de 2025: A Super Crop Safe Ltd. lançou o Super Gold WP+, um biofertilizante que estimula o crescimento radicular e a absorção de nutrientes. Apoia a agricultura sustentável ao reduzir a dependência de fertilizantes químicos nas principais regiões agrícolas da Índia.

- Julho de 2024: A Rovensa Next lançou o Wiibio, um biofertilizante com propriedades bioestimulantes que regenera o solo e estimula o desenvolvimento das plantas. Aumenta a atividade microbiana, o crescimento radicular e a absorção de nutrientes para uma agricultura sustentável.

- Março de 2024: A Novonesis firmou parceria com a FMC Canada para distribuir suas biossoluções para saúde vegetal, incluindo inoculantes microbianos e biofertilizantes, em todo o Canadá a partir de 2025. Esta parceria visa ampliar o acesso a insumos agrícolas sustentáveis para os produtores canadenses.

Escopo do Relatório Global do Mercado de Biofertilizantes

Azospirillum, Azotobacter, Micorriza, Bactérias Solubilizadoras de Fosfato, Rhizobium são cobertos como segmentos por Forma. Culturas Comerciais, Culturas Hortícolas, Culturas em Fileiras são cobertos como segmentos por Tipo de Cultura. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte, América do Sul são cobertos como segmentos por Região.| Azospirillum |

| Azotobacter |

| Micorriza |

| Bactérias Solubilizadoras de Fosfato |

| Rhizobium |

| Outros Biofertilizantes |

| Culturas Comerciais |

| Culturas Hortícolas |

| Culturas em Fileiras |

| África | Por País | Egito |

| Nigéria | ||

| África do Sul | ||

| Restante da África | ||

| Ásia-Pacífico | Por País | Austrália |

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Filipinas | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Europa | Por País | França |

| Alemanha | ||

| Itália | ||

| Países Baixos | ||

| Rússia | ||

| Espanha | ||

| Turquia | ||

| Reino Unido | ||

| Restante da Europa | ||

| Oriente Médio | Por País | Irã |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| América do Norte | Por País | Canadá |

| México | ||

| Estados Unidos | ||

| Restante da América do Norte | ||

| América do Sul | Por País | Argentina |

| Brasil | ||

| Restante da América do Sul |

| Forma | Azospirillum | ||

| Azotobacter | |||

| Micorriza | |||

| Bactérias Solubilizadoras de Fosfato | |||

| Rhizobium | |||

| Outros Biofertilizantes | |||

| Tipo de Cultura | Culturas Comerciais | ||

| Culturas Hortícolas | |||

| Culturas em Fileiras | |||

| Geografia | África | Por País | Egito |

| Nigéria | |||

| África do Sul | |||

| Restante da África | |||

| Ásia-Pacífico | Por País | Austrália | |

| China | |||

| Índia | |||

| Indonésia | |||

| Japão | |||

| Filipinas | |||

| Tailândia | |||

| Vietnã | |||

| Restante da Ásia-Pacífico | |||

| Europa | Por País | França | |

| Alemanha | |||

| Itália | |||

| Países Baixos | |||

| Rússia | |||

| Espanha | |||

| Turquia | |||

| Reino Unido | |||

| Restante da Europa | |||

| Oriente Médio | Por País | Irã | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| América do Norte | Por País | Canadá | |

| México | |||

| Estados Unidos | |||

| Restante da América do Norte | |||

| América do Sul | Por País | Argentina | |

| Brasil | |||

| Restante da América do Sul | |||

Definição de mercado

- TAXA DE DOSAGEM MÉDIA - A taxa média de aplicação é o volume médio de biofertilizantes aplicado por hectare de terra agrícola na respectiva região/país.

- TIPO DE CULTURA - O tipo de cultura inclui Culturas em Fileiras (Cereais, Leguminosas, Oleaginosas), Culturas Hortícolas (Frutas e vegetais) e Culturas Comerciais (Culturas de Plantação, Culturas de Fibra e Outras Culturas Industriais)

- FUNÇÃO - A função de nutrição de culturas de biológicos agrícolas consiste em vários produtos que fornecem nutrientes essenciais às plantas e melhoram a qualidade do solo.

- TIPO - Os biofertilizantes melhoram a qualidade do solo ao aumentar a população de microrganismos benéficos. Eles ajudam as culturas a absorver nutrientes do meio ambiente.

| Palavra-chave | Definição |

|---|---|

| Culturas Comerciais | As culturas comerciais são culturas não consumíveis vendidas como um todo ou em parte para fabricar produtos finais com fins lucrativos. |

| Manejo Integrado de Pragas (MIP) | O MIP é uma abordagem sustentável e ambientalmente amigável para controlar pragas em diversas culturas. Envolve uma combinação de métodos, incluindo controles biológicos, práticas culturais e uso seletivo de pesticidas. |

| Agentes bacterianos de biocontrole | Bactérias utilizadas para controlar pragas e doenças nas culturas. Atuam produzindo toxinas nocivas às pragas-alvo ou competindo com elas por nutrientes e espaço no ambiente de cultivo. Alguns exemplos de agentes bacterianos de biocontrole comumente utilizados incluem Bacillus thuringiensis (Bt), Pseudomonas fluorescens e Streptomyces spp. |

| Produto para Proteção de Plantas (PPP) | Um produto para proteção de plantas é uma formulação aplicada às culturas para protegê-las de pragas, como ervas daninhas, doenças ou insetos. Contêm uma ou mais substâncias ativas com outros coadjuvantes como solventes, carreadores, material inerte, agentes umectantes ou adjuvantes formulados para proporcionar eficácia ótima do produto. |

| Patógeno | Um patógeno é um organismo que causa doença ao seu hospedeiro, com a gravidade dos sintomas da doença. |

| Parasitoides | Os parasitoides são insetos que depositam seus ovos sobre ou dentro do inseto hospedeiro, com suas larvas se alimentando do inseto hospedeiro. Na agricultura, os parasitoides podem ser utilizados como uma forma de controle biológico de pragas, pois ajudam a controlar os danos das pragas às culturas e a diminuir a necessidade de pesticidas químicos. |

| Nematoides Entomopatogênicos (NEP) | Os nematoides entomopatogênicos são vermes redondos parasitas que infectam e matam pragas ao liberar bactérias de seu intestino. Os nematoides entomopatogênicos são uma forma de agentes de biocontrole utilizados na agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Os fungos MVA são espécies micorrízicas de fungos. Vivem nas raízes de diferentes plantas de ordem superior. Desenvolvem uma relação simbiótica com as plantas nas raízes dessas plantas. |

| Agentes fúngicos de biocontrole | Os agentes fúngicos de biocontrole são os fungos benéficos que controlam pragas e doenças de plantas. São uma alternativa aos pesticidas químicos. Infectam e matam as pragas ou competem com os fungos patogênicos por nutrientes e espaço. |

| Biofertilizantes | Os biofertilizantes contêm microrganismos benéficos que melhoram a fertilidade do solo e promovem o crescimento das plantas. |

| Biopesticidas | Os biopesticidas são compostos naturais/de base biológica utilizados para controlar pragas agrícolas usando efeitos biológicos específicos. |

| Predadores | Os predadores na agricultura são os organismos que se alimentam de pragas e ajudam a controlar os danos das pragas às culturas. Algumas espécies de predadores comuns utilizadas na agricultura incluem joaninhas, crisopídeos e ácaros predadores. |

| Agentes de biocontrole | Os agentes de biocontrole são organismos vivos utilizados para controlar pragas e doenças na agricultura. São alternativas aos pesticidas químicos e são conhecidos por seu menor impacto no meio ambiente e na saúde humana. |

| Fertilizantes Orgânicos | O fertilizante orgânico é composto de matéria animal ou vegetal utilizada isoladamente ou em combinação com um ou mais elementos ou compostos de origem não sintética, empregados para a fertilidade do solo e o crescimento das plantas. |

| Hidrolisados de Proteínas (HP) | Os bioestimulantes à base de hidrolisados de proteínas contêm aminoácidos livres, oligopeptídeos e polipeptídeos produzidos por hidrólise enzimática ou química de proteínas, principalmente de fontes vegetais ou animais. |

| Bioestimulantes/Reguladores de Crescimento Vegetal (RCV) | Os Bioestimulantes/Reguladores de Crescimento Vegetal (RCV) são substâncias derivadas de recursos naturais para melhorar o crescimento e a saúde das plantas, estimulando os processos vegetais (metabolismo). |

| Corretivos de Solo | Os Corretivos de Solo são substâncias aplicadas ao solo que melhoram a saúde do solo, como a fertilidade e a estrutura do solo. |

| Extrato de Alga | Os extratos de algas são ricos em micro e macronutrientes, proteínas, polissacarídeos, polifenóis, fitormônios e osmólitos. Essas substâncias estimulam a germinação de sementes e o estabelecimento da cultura, o crescimento total das plantas e a produtividade. |

| Compostos relacionados ao biocontrole e/ou promoção do crescimento (CRBPC) | Os compostos relacionados ao biocontrole ou promoção do crescimento (CRBPC) representam a capacidade de uma bactéria de produzir compostos para o biocontrole de fitopatógenos e a promoção do crescimento vegetal. |

| Bactérias Simbióticas Fixadoras de Nitrogênio | As bactérias simbióticas fixadoras de nitrogênio, como o Rhizobium, obtêm alimento e abrigo do hospedeiro e, em troca, ajudam fornecendo nitrogênio fixo às plantas. |

| Fixação de Nitrogênio | A fixação de nitrogênio é um processo químico no solo que converte o nitrogênio molecular em amônia ou compostos nitrogenados relacionados. |

| ARS (Serviço de Pesquisa Agrícola) | O ARS é a principal agência de pesquisa científica interna do Departamento de Agricultura dos Estados Unidos. Tem como objetivo encontrar soluções para os problemas agrícolas enfrentados pelos agricultores do país. |

| Regulamentações Fitossanitárias | As regulamentações fitossanitárias impostas pelos respectivos órgãos governamentais verificam ou proíbem a importação e a comercialização de determinados insetos, espécies vegetais ou produtos dessas plantas para prevenir a introdução ou a disseminação de novas pragas ou patógenos de plantas. |

| Ectomicorriza (ECM) | A ectomicorriza (ECM) é uma interação simbiótica de fungos com as raízes absorventes de plantas superiores, na qual tanto a planta quanto os fungos se beneficiam da associação para a sobrevivência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.