Tamanho e Participação do Mercado de Fertilizantes Fosfatados

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

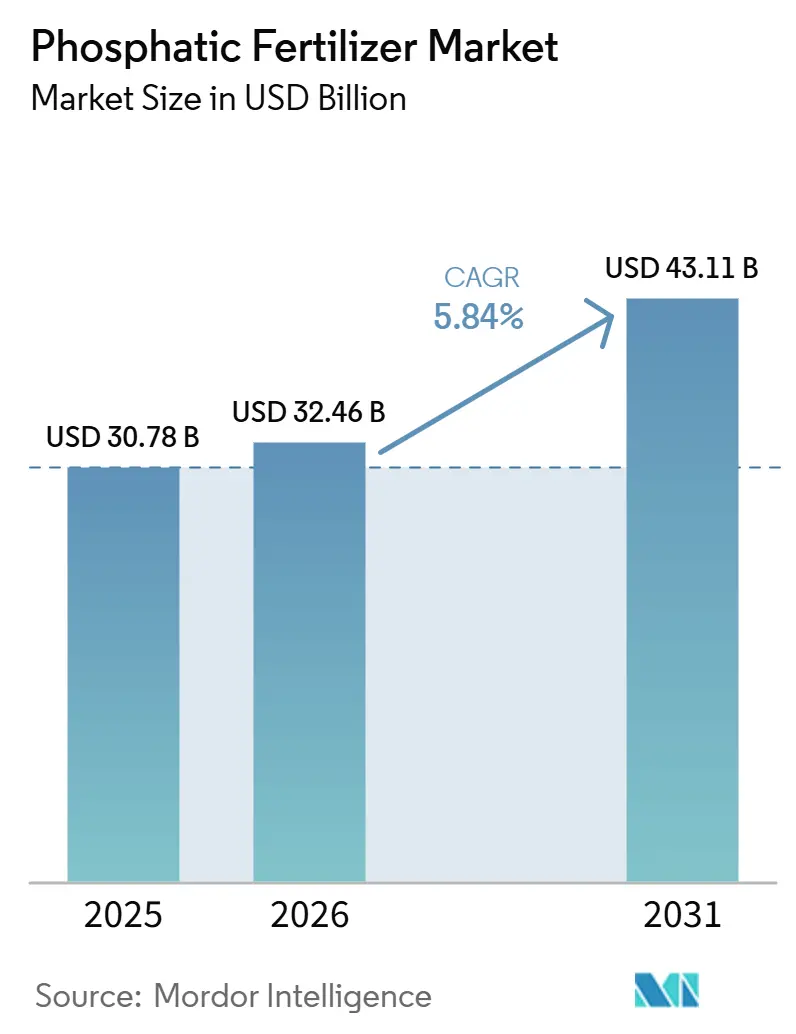

| Tamanho do Mercado (2026) | 32.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.84% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes Fosfatados por Mordor Intelligence

O tamanho do mercado de fertilizantes fosfatados está projetado para crescer de USD 30,78 bilhões em 2025 para USD 32,46 bilhões em 2026 e deve atingir USD 43,11 bilhões até 2031 a um CAGR de 5,8% durante 2026-2031. A expansão constante do mercado de fertilizantes fosfatados reflete o aumento das pressões sobre a segurança alimentar em um momento em que a terra arável per capita está diminuindo e o consumo de proteínas está crescendo nas economias emergentes. Os agricultores estão respondendo ao favorecer grades de alta análise, como o fosfato diamônico (DAP) e o fosfato monoamônico (MAP), que entregam mais fósforo por dólar logístico, enquanto os formuladores de políticas deslocam os esquemas de subsídios para estratégias de nutrientes equilibradas que recompensam a eficiência no uso do fósforo. Os realinhamentos regulatórios, incluindo os limites de cádmio da União Europeia e o programa de Transferência Direta de Benefícios (DBT) da Índia, reforçam ainda mais a demanda por formulações de baixo teor de contaminantes e tecnologias de aplicação de precisão. Enquanto isso, os investimentos em revestimentos de liberação controlada, sistemas de entrega específicos para cada local e alianças em biotecnologia posicionam fornecedores inovadores para capturar nichos premium à medida que o mercado de fertilizantes fosfatados evolui em direção a compras baseadas em valor.

Principais Conclusões do Relatório

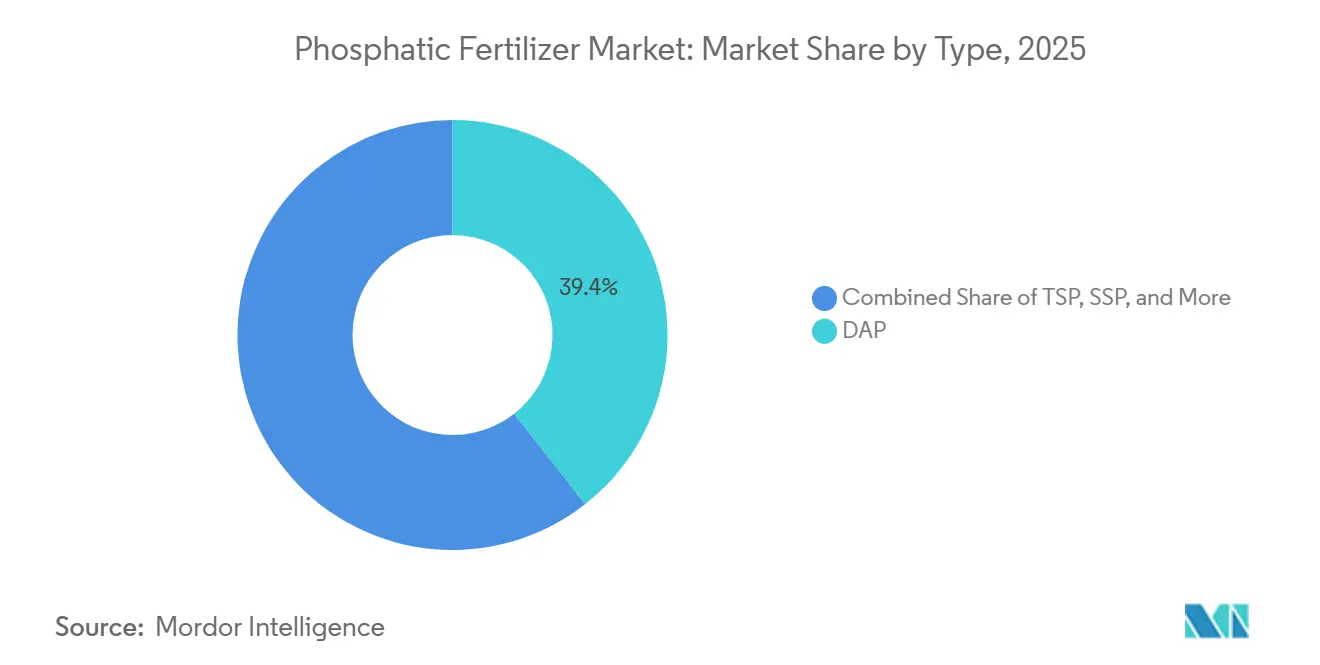

- Por tipo, o fosfato diamônico (DAP) representou a maior participação do mercado de fertilizantes fosfatados, de 39,4% em 2025, enquanto o superfosfato triplo (TSP) está projetado para ser o segmento de crescimento mais rápido, avançando a um CAGR de 8,2% de 2026 a 2031.

- Por modo de aplicação, a aplicação no solo representou o maior tamanho do mercado de fertilizantes fosfatados em 2025, com uma participação de 88,5%, enquanto a fertirrigação está prevista para registrar a maior taxa de crescimento, a um CAGR de 8,6% até 2031.

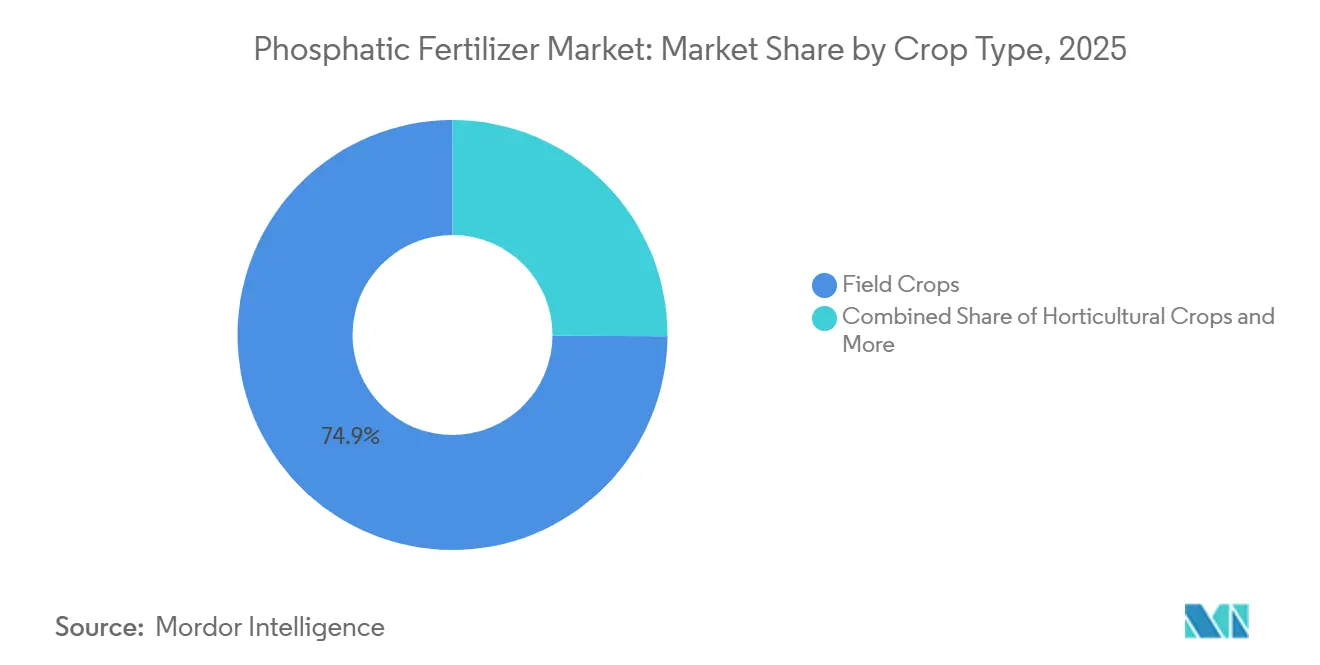

- Por tipo de cultura, as culturas de campo capturaram 74,9% do mercado em 2025, enquanto as culturas hortícolas estão projetadas para ser o segmento de crescimento mais rápido, expandindo-se a um CAGR de 7,4% de 2026 a 2031.

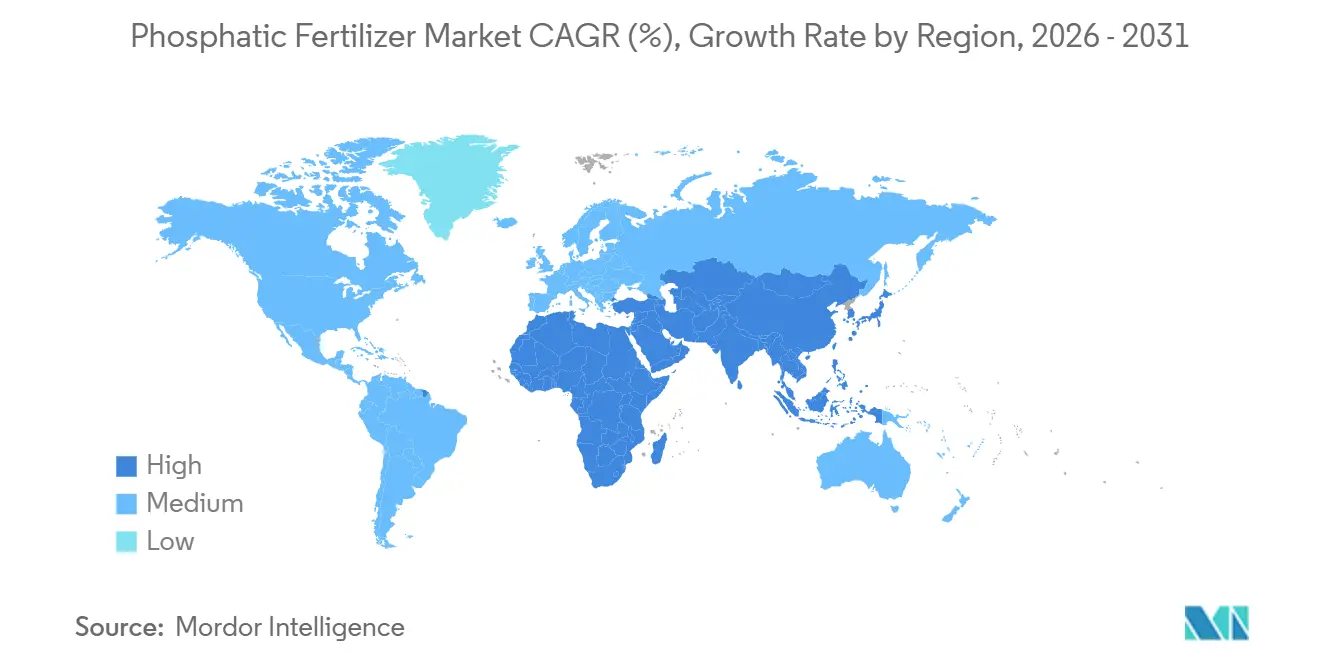

- Por geografia, a Ásia-Pacífico representou 46,5% do mercado em 2025, enquanto a África está projetada para ser o mercado regional de crescimento mais rápido, avançando a um CAGR de 7,4% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fertilizantes Fosfatados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento na adoção de fertilizantes de alta concentração (DAP/MAP) | +1.2% | Global, mais forte na Ásia-Pacífico e na América do Sul | Médio prazo (2-4 anos) |

| Realinhamento de subsídios governamentais na Ásia-Pacífico | +1.8% | Núcleo na Ásia-Pacífico, transbordamento para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Crescimento da demanda por fosfato para uso alimentar em culturas especiais | +0.7% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Agricultura de precisão habilitando a eficiência no uso do fósforo | +1.1% | América do Norte e Europa, adoção inicial na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de revestimentos de fosfato de liberação controlada | +0.9% | Global, mercados premium liderando | Longo prazo (≥ 4 anos) |

| Crescimento do fornecimento de rocha fosfática africana de baixo teor de cádmio | +0.8% | Europa e América do Norte, expansão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Fertilizantes de Alta Concentração (DAP/MAP)

O transporte agora responde por até 20% do custo de entrega de fertilizantes em áreas remotas, levando os produtores rurais a optarem pelo DAP e MAP, que concentram 1,7 a 2,0 vezes mais P₂O₅ por tonelada do que o superfosfato simples. O cinturão de soja do Brasil ilustra essa mudança, com cooperativas consolidando o armazenamento em torno de grades altamente concentradas para reduzir as despesas com frete.[1]Fonte: Associação Internacional de Fertilizantes, "Oferta Global de Fertilizantes e Custos de Transporte," fertilizer.org O aumento nos preços do diesel amplifica a economia logística, enquanto as grades concentradas também reduzem o desperdício de embalagens — um benefício que se alinha com o aperto das regulamentações ambientais em muitas regiões. Os operadores de comércio bloqueiam cada vez mais contratos futuros de DAP para se proteger contra mercados de frete voláteis, e os distribuidores relatam quedas de dois dígitos nos custos de manutenção de estoque após a migração para produtos de alta concentração. Os produtores globais com ativos de rocha fosfática verticalmente integrados desfrutam de uma vantagem de custo porque podem mudar rapidamente o mix de produtos para capturar a demanda premium. Como resultado, o mercado de fertilizantes fosfatados registra ganhos de volume mais fortes para DAP/MAP do que o crescimento total de tonelagem sugere, indicando uma mudança contínua na composição, e não uma mera expansão do consumo.

Realinhamento de Subsídios Governamentais na Ásia-Pacífico

O programa DBT da Índia redireciona anualmente USD 14,4 bilhões de subsídios específicos por produto para transferências centradas no agricultor, impulsionando a adoção de formulações NPK equilibradas que frequentemente incluem maiores proporções de fósforo. Os incentivos chineses no âmbito do 14º Plano Quinquenal vinculam os pagamentos a metas de eficiência no uso do fósforo, recompensando os produtores rurais que utilizam equipamentos de precisão e insumos de baixo teor de cádmio.[2]Fonte: Ministério de Produtos Químicos e Fertilizantes, "DBT para Subsídios a Fertilizantes," fert.nic.in Essas políticas afetam os fluxos globais porque os fornecedores internacionais precisam recalibrar a capacidade em direção às grades preferidas pela Ásia-Pacífico, como DAP e TSP. Picos de volume de curto prazo seguem cada parcela de subsídio, compelindo os importadores a garantir estoques mais cedo no ciclo. A longo prazo, produtos premium com liberação controlada ou aditivos biológicos ganham poder de precificação à medida que os agricultores recebem recursos diretos por práticas sustentáveis em vez de suportes genéricos de preços. Para os fabricantes, a reformulação das políticas da Ásia-Pacífico amplifica o potencial de receita de ofertas ricas em tecnologia, acelerando assim os investimentos em P&D em todo o mercado de fertilizantes fosfatados.

Crescimento da Demanda por Fosfato para Uso Alimentar em Culturas Especiais

O forte crescimento na produção orgânica, nos vegetais hidropônicos e na cannabis legalizada desencadeia a demanda por fosfatos para uso alimentar com limites de pureza mais rigorosos do que os fertilizantes commodities. As empresas de sementes dos EUA agora associam tratamentos de fósforo de grau farmacêutico às genéticas de vegetais de alto valor, citando ganhos de germinação em sistemas fechados.[3]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Padrões de Fosfato para Uso Alimentar," fda.gov Os produtores hidropônicos aceitam prêmios de três a quatro vezes o preço do fertilizante a granel para evitar contaminantes residuais que podem circular indefinidamente em configurações de circuito fechado. Os produtores europeus de frutas vermelhas, visando à certificação livre de resíduos, também migram para TSP de baixo teor de cádmio proveniente de depósitos africanos. Essas tendências criam um segmento premium dentro do mercado de fertilizantes fosfatados, onde o volume pode ser modesto, mas as margens são três a cinco pontos percentuais mais elevadas. Os fornecedores com capacidades integradas de beneficiamento e garantia de qualidade alcançam vantagem de pioneirismo, enquanto misturadores de médio porte fazem parcerias com distribuidores especializados para atender clientes de estufas e fazendas verticais.

Agricultura de Precisão Habilitando a Eficiência no Uso do Fósforo

A adoção de distribuidores guiados por GPS e tecnologia de taxa variável permite o posicionamento do fósforo dentro de 2,5 centímetros das fileiras alvo, reduzindo o desperdício em 15-25% e diminuindo os custos unitários, apesar dos preços mais elevados por tonelada do produto. As redes de sensores de solo alimentam índices em tempo real em softwares agronômicos que ajustam automaticamente as taxas de fósforo em campo, uma mudança que favorece formulações de grânulos uniformes ou fosfato líquido adaptadas para fluidez em máquinas. Os ganhos de eficiência repercutem na América do Norte, onde o escrutínio regulatório sobre o escoamento se intensifica, e na Europa, onde os orçamentos de nutrientes limitam as aplicações permitidas. Os fabricantes de equipamentos associam análises em nuvem a pacotes de arrendamento, facilitando as barreiras de adoção para fazendas de médio porte. Os fluxos contínuos de dados também criam ciclos de retroalimentação que orientam a seleção de variedades de sementes e o cronograma de irrigação, incorporando as decisões sobre fósforo em uma pilha mais ampla de agronomia digital. Consequentemente, o mercado de fertilizantes fosfatados se orienta para serviços associados ao produto, em vez do mero processamento de tonelagem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do preço da rocha fosfática | -1.4% | Global, mais forte nas regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Limites rigorosos de cádmio da União Europeia aumentando os custos | -0.8% | Europa principalmente, efeitos na cadeia de suprimentos global | Médio prazo (2-4 anos) |

| Migração para biofertilizantes e microrganismos solubilizadores de fósforo | -0.6% | Global, adoção mais rápida em segmentos orgânicos | Longo prazo (≥ 4 anos) |

| Limites de aplicação motivados pela eutrofização na América do Norte e União Europeia | -0.7% | América do Norte e Europa, expandindo para outras regiões | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço da Rocha Fosfática

As restrições às exportações do Marrocos e da China — as duas nações que controlam a maior parte da rocha fosfática comercializada globalmente — desencadearam oscilações de preço de 40-60% de um trimestre para o outro durante 2024. O OCP Group do Marrocos domina 75% das reservas conhecidas e utiliza um ritmo discricionário de embarques para equilibrar seu pipeline interno de modernização, enquanto a China impõe cotas para proteger as prioridades domésticas de segurança alimentar. Regiões dependentes de importações, como o Brasil e a Índia, experimentam picos de custo de desembarque que comprimem os lucros agrícolas e provocam adiamentos de demanda de última hora. Os mercados futuros de rocha fosfática permanecem pouco desenvolvidos, deixando os processadores expostos à volatilidade do mercado à vista e aos riscos de crédito de curto ciclo. Os fabricantes se protegem diversificando as fontes, mas os gargalos logísticos e os diferenciais de qualidade do minério limitam a flexibilidade de substituição. A incerteza resultante compromete os contratos futuros, restringe o financiamento de estoques e subtrai 1,4 ponto percentual do CAGR do mercado de fertilizantes fosfatados no curto prazo.

Limites Rigorosos de Cádmio da União Europeia Aumentando os Custos

O Regulamento 2019/1009 estabelece um teto de cádmio de 60 mg kg⁻¹ P₂O₅ até 2026, obrigando os fornecedores a adquirir minério naturalmente de baixo teor de cádmio ou a instalar circuitos de purificação que acrescentam USD 54–86 por tonelada métrica aos custos de produção. A norma aplica-se a todos os produtos colocados no mercado da União Europeia, estendendo efetivamente seu alcance às instalações de produção global de empresas multinacionais. Os gastos com conformidade superam outros projetos de capital e reduzem o fornecimento de curto prazo, fomentando um segmento premium para fertilizantes certificados de baixo teor de cádmio. Misturadores europeus de menor porte, incapazes de assegurar matérias-primas compatíveis, enfrentam saída ou consolidação. Com o tempo, a transferência de custos eleva os preços dos fertilizantes na porta da fazenda, o que pode desacelerar o crescimento da demanda em segmentos sensíveis ao preço. O ônus estrutural reduz aproximadamente 0,8 ponto percentual do CAGR do mercado de fertilizantes fosfatados no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: DAP Ancora a Demanda Enquanto o TSP Registra o Crescimento Mais Rápido

O DAP (Fosfato Diamônico) deteve a maior participação do mercado de fertilizantes fosfatados, representando 39,4% em 2025. Essa dominância é atribuída à sua composição equilibrada de nitrogênio e fósforo, ampla aplicabilidade em diversas culturas e uma rede de distribuição bem estabelecida nos principais mercados agrícolas. O DAP é amplamente utilizado em cereais, oleaginosas e culturas comerciais devido à sua alta concentração de nutrientes e entrega de nutrientes com boa relação custo-benefício. Além disso, o fosfato monoamônico e outros produtos à base de fosfato continuam a impulsionar a demanda, particularmente em sistemas de agricultura intensiva onde o gerenciamento eficiente do fósforo é essencial para o estabelecimento das culturas e a otimização da produtividade.

O superfosfato triplo (TSP) está projetado para ser o segmento de crescimento mais rápido, com um CAGR projetado de 8,2% durante 2026-2031. Esse crescimento é impulsionado pela sua alta concentração de fósforo, compatibilidade com programas de gerenciamento preciso de nutrientes e adoção crescente em regiões com solos deficientes em fósforo. À medida que as regulamentações ambientais se tornam mais rigorosas, o TSP está ganhando popularidade devido à sua adequação para formulações de fertilizantes de eficiência aprimorada e aplicações em culturas especiais. Além disso, produtos emergentes como soluções de polifosfato de amônio, fosfatos enriquecidos com micronutrientes e fertilizantes fosfatados revestidos estão ampliando a gama de opções de fornecimento de fósforo disponíveis para os produtores. Ao longo do período de previsão, espera-se que os fabricantes se concentrem em produtos fosfatados de alta análise e valor agregado, promovendo o crescimento do mercado por meio de maior eficiência no uso de nutrientes, redução da intensidade de aplicação e aumento da produtividade das culturas.

Por Modo de Aplicação: A Aplicação no Solo Mantém a Escala e a Fertirrigação Ganha Velocidade

A aplicação no solo representa a maior participação do mercado de fertilizantes fosfatados, representando 88,5% em 2025. Essa dominância é atribuída à sua simplicidade, custo-efetividade e compatibilidade com os equipamentos agrícolas existentes nas principais regiões agrícolas. O método permanece a escolha preferida para culturas de campo, facilitando o posicionamento eficiente do fósforo e a adoção generalizada tanto em mercados desenvolvidos quanto em desenvolvimento. Os fornecedores estão atendendo à demanda oferecendo programas de nutrientes personalizados e serviços de consultoria agronômica para otimizar a eficiência no uso do fósforo e melhorar o desempenho das culturas.

A fertirrigação está projetada para ser o modo de aplicação de crescimento mais rápido, com um CAGR projetado de 8,6% durante 2026-2031. Esse crescimento é impulsionado pela adoção crescente de sistemas de irrigação por gotejamento, pela necessidade de maior eficiência no uso da água e pelo cultivo crescente de culturas de alto valor. A fertirrigação fornece nutrientes precisamente à zona radicular, melhorando a absorção de nutrientes e minimizando as perdas de fertilizantes. À medida que a agricultura de precisão e as práticas de cultivo protegido se expandem globalmente, a fertirrigação tende a ter maior adoção, particularmente em regiões com escassez de água e sistemas intensivos de produção hortícola, contribuindo para o crescimento sustentado do mercado de fertilizantes fosfatados.

Por Tipo de Cultura: Culturas de Base Dominam e Impulsionam as Margens

As culturas de campo representaram a maior participação do mercado de fertilizantes fosfatados, representando 74,9% em 2025. Essa dominância é atribuída ao extenso cultivo de cereais, oleaginosas e outras culturas básicas que requerem aplicação consistente de fósforo para sustentar a produtividade e manter a fertilidade do solo. A forte demanda de culturas como milho, trigo, arroz e soja continua a impulsionar o consumo de fósforo, particularmente nas principais regiões agrícolas onde maximizar a produtividade é uma prioridade. Além disso, a adoção contínua de práticas de gerenciamento preciso de nutrientes apoia o uso de produtos fosfatados de maior eficiência em operações agrícolas de grande escala.

As culturas hortícolas devem ser o segmento de crescimento mais rápido, com um CAGR projetado de 7,4% durante 2026–2031. Esse crescimento é impulsionado pelo aumento do consumo de frutas e vegetais, pela expansão do cultivo protegido e pela crescente demanda por produtos de alta qualidade. Os produtores hortícolas estão usando cada vez mais fertilizantes ricos em fósforo para melhorar o desenvolvimento radicular, a floração, a formação de frutos e a qualidade geral das culturas. O crescimento da agricultura em estufas, a adoção de sistemas de irrigação por gotejamento e a implementação de práticas de fertilização de precisão fortalecem ainda mais a demanda por fertilizantes fosfatados neste segmento, posicionando a horticultura como um importante motor de crescimento para o mercado de fertilizantes fosfatados durante o período de previsão.

Análise Geográfica

A Ásia-Pacífico representou a maior participação do mercado de fertilizantes fosfatados, 46,5% em 2025, impulsionada pela forte demanda das principais economias agrícolas como China e Índia. Programas de gerenciamento de nutrientes apoiados pelo governo, adoção crescente de práticas de fertilização equilibrada e requisitos crescentes de produtividade das culturas continuam a apoiar o consumo de fertilizantes fosfatados em toda a região. Os países do Sudeste Asiático também contribuem significativamente para a demanda, à medida que os produtores de arroz, óleo de palma e horticultura adotam cada vez mais produtos fosfatados de alta eficiência para melhorar a produtividade e a eficiência no uso de nutrientes. Como resultado, a Ásia-Pacífico permanece o maior mercado regional para fertilizantes fosfatados.

A África deve ser o mercado regional de crescimento mais rápido, com um CAGR projetado de 7,4% durante 2026–2031. Esse crescimento é impulsionado pela expansão da agricultura comercial, pelo aumento dos investimentos em iniciativas de segurança alimentar, por maiores taxas de aplicação de fertilizantes e pelo cultivo crescente de cereais, culturas hortícolas e culturas comerciais orientadas para exportação. O Oriente Médio permanece um contribuinte significativo para a demanda regional, apoiado por investimentos contínuos em capacidade de produção de fertilizantes, programas de modernização agrícola e sistemas de agricultura irrigada, que estão projetados para impulsionar o consumo de fertilizantes fosfatados em toda a região durante o período de previsão.

A América do Norte está projetada para registrar crescimento constante, apoiado pela ampla adoção de tecnologias de agricultura de precisão e pela demanda contínua de sistemas de produção de milho e soja em grande escala. A Europa deve expandir-se em um ritmo comparativamente moderado devido a mercados agrícolas maduros, regulamentações ambientais rigorosas e iniciativas de otimização do uso de nutrientes. Enquanto isso, a América do Sul continua a oferecer oportunidades de crescimento atraentes, apoiadas pela expansão do cultivo de soja, milho e cana-de-açúcar, particularmente no Brasil e na Argentina, reforçando a demanda de longo prazo por fertilizantes fosfatados em toda a região.

Cenário Competitivo

O mercado de fertilizantes fosfatados é marcadamente fragmentado, com os cinco maiores produtores — PhosAgro PJSC, Coromandel International Ltd., EuroChem Group, Indian Farmers Fertiliser Cooperative Limited e Nutrien Ltd. — respondendo coletivamente por apenas uma parcela significativa da receita global. PhosAgro lidera com seu modelo totalmente integrado da mina ao fertilizante, que garante o fornecimento de minério e controla os custos de processamento. OCP aproveita suas incomparáveis reservas de rocha, mas enfrenta atualizações de conformidade com o cádmio para as vendas europeias, impulsionando investimentos em beneficiamento e parcerias a jusante. A estratégia da Nutrien gira em torno de aquisições de distribuição — como a compra de sua rede brasileira em 2025 — combinada com serviços de agricultura de precisão para fidelizar a participação de mercado mais próxima da porteira da fazenda.

Participantes regionais de menor porte exploram vantagens logísticas localizadas e atendem a requisitos específicos das culturas, especialmente na Ásia-Pacífico e na África, onde relacionamentos governamentais e misturas personalizadas podem superar a escala. A diferenciação tecnológica constitui o novo campo de batalha: desde 2023, os depósitos de patentes para revestimentos de liberação controlada e concentrados líquidos de fósforo aumentaram 45%. Colaborações — exemplificadas pela joint venture entre Mosaic e Yara em fosfatos revestidos — visam combinar a ciência de formulação com o alcance de distribuição. Os imperativos de ESG aceleram a integração vertical em mineração de baixo teor de cádmio e processamento com energia renovável, dando aos pioneiros uma vantagem à medida que as métricas de sustentabilidade entram nos critérios de aquisição.

A concorrência de preços permanece intensa nas grades commodities, mas os segmentos premium isolam as margens para os inovadores. Os complementos de agronomia digital — como algoritmos de dosagem e calibração remota de equipamentos — diferenciam ainda mais as ofertas e aprofundam a retenção de clientes. Nos próximos cinco anos, é provável que ocorra consolidação entre os produtores de médio porte, impulsionada pelo ônus de capital da conformidade regulatória e das atualizações tecnológicas. No entanto, uma longa cauda de fornecedores especializados persistirá, mantendo o caráter fragmentado do mercado de fertilizantes fosfatados.

Líderes do Setor de Fertilizantes Fosfatados

Coromandel International Ltd.

EuroChem Group

Indian Farmers Fertiliser Cooperative Limited

Nutrien Ltd.

PhosAgro PJSC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: O Grupo Phosagro está pronto para investir USD 929,0 milhões em projetos em Cherepovets e Volkhov. Essas iniciativas visam aumentar o processamento de rocha fosfática em quase 400 mil toneladas métricas, ampliando a capacidade de produção de fertilizantes fosfatados da empresa e impulsionando o crescimento do mercado.

- Junho de 2024: A Phospholutions escolheu a WeGrow AG como seu parceiro de lançamento para a expansão global do RhizoSorb, com foco na América Central e do Sul.

- Abril de 2024: A Deepak Fertilizers e o Haifa Group formaram uma aliança estratégica, marcando a expansão da presença do Haifa na Índia. Essa parceria visa impulsionar a inovação e promover práticas sustentáveis, incluindo no âmbito dos fertilizantes fosfatados para a agricultura indiana.

Escopo do Relatório Global do Mercado de Fertilizantes Fosfatados

Os fertilizantes simples são cobertos como segmentos por Tipo. Fertirrigação, Foliar e Solo são cobertos como segmentos por Modo de Aplicação. Culturas de Campo, Culturas Hortícolas, Gramados e Ornamentais são cobertos como segmentos por Tipo de Cultura. Ásia-Pacífico, Europa, Oriente Médio, África, América do Norte e América do Sul são cobertos como segmentos por Região.

| Simples | Fosfatado | DAP |

| MAP | ||

| SSP | ||

| TSP | ||

| Outros |

| Fertirrigação |

| Foliar |

| Solo |

| Culturas de Campo |

| Culturas Hortícolas |

| Gramados e Ornamentais |

| Ásia-Pacífico | Austrália |

| Bangladesh | |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Paquistão | |

| Filipinas | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| Europa | França |

| Alemanha | |

| Itália | |

| Países Baixos | |

| Rússia | |

| Espanha | |

| Ucrânia | |

| Reino Unido | |

| Restante da Europa | |

| Oriente Médio e África | Nigéria |

| Arábia Saudita | |

| África do Sul | |

| Turquia | |

| Restante do Oriente Médio e África | |

| América do Norte | Canadá |

| México | |

| Estados Unidos | |

| Restante da América do Norte | |

| América do Sul | Argentina |

| Brasil | |

| Restante da América do Sul |

| Tipo | Simples | Fosfatado | DAP |

| MAP | |||

| SSP | |||

| TSP | |||

| Outros | |||

| Modo de Aplicação | Fertirrigação | ||

| Foliar | |||

| Solo | |||

| Tipo de Cultura | Culturas de Campo | ||

| Culturas Hortícolas | |||

| Gramados e Ornamentais | |||

| Geografia | Ásia-Pacífico | Austrália | |

| Bangladesh | |||

| China | |||

| Índia | |||

| Indonésia | |||

| Japão | |||

| Paquistão | |||

| Filipinas | |||

| Tailândia | |||

| Vietnã | |||

| Restante da Ásia-Pacífico | |||

| Europa | França | ||

| Alemanha | |||

| Itália | |||

| Países Baixos | |||

| Rússia | |||

| Espanha | |||

| Ucrânia | |||

| Reino Unido | |||

| Restante da Europa | |||

| Oriente Médio e África | Nigéria | ||

| Arábia Saudita | |||

| África do Sul | |||

| Turquia | |||

| Restante do Oriente Médio e África | |||

| América do Norte | Canadá | ||

| México | |||

| Estados Unidos | |||

| Restante da América do Norte | |||

| América do Sul | Argentina | ||

| Brasil | |||

| Restante da América do Sul | |||

Definição de mercado

- NÍVEL DE ESTIMATIVA DO MERCADO - As estimativas de mercado para os vários tipos de fertilizantes foram realizadas ao nível do produto e não ao nível do nutriente.

- TIPOS DE NUTRIENTES COBERTOS - Todos os Fertilizantes Fosfatados

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutriente consumido por hectare de terra agrícola em cada país.

- TIPOS DE CULTURAS COBERTOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Fibras. Horticultura: Frutas, Legumes, Culturas de Plantação e Especiarias, Gramados e Ornamentais

| Palavra-chave | Definição |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em várias formas, como grânulos, pós, líquidos, hidrossolúveis, etc. |

| Fertilizante Especial | Utilizado para eficiência aprimorada e disponibilidade de nutrientes, aplicado via solo, foliar e fertirrigação. Inclui fertilizantes de liberação controlada (CRF), fertilizantes de liberação lenta (SRF), fertilizantes líquidos e fertilizantes hidrossolúveis. |

| Fertilizantes de Liberação Controlada (CRF) | Revestidos com materiais como polímero, polímero-enxofre e outros materiais como resinas para garantir a disponibilidade de nutrientes à cultura durante todo o seu ciclo de vida. |

| Fertilizantes de Liberação Lenta (SRF) | Revestidos com materiais como enxofre, neem, etc., para garantir a disponibilidade de nutrientes à cultura por um período mais longo. |

| Fertilizantes Foliares | Compostos por fertilizantes líquidos e hidrossolúveis aplicados por meio de aplicação foliar. |

| Fertilizantes Hidrossolúveis | Disponíveis em várias formas, incluindo líquido, pó, etc., utilizados no modo de aplicação foliar e por fertirrigação. |

| Fertirrigação | Fertilizantes aplicados por diferentes sistemas de irrigação, como irrigação por gotejamento, microirrigação, irrigação por aspersão, etc. |

| Amônia Anidra | Utilizada como fertilizante, injetada diretamente no solo, disponível em forma líquida gasosa. |

| Superfosfato Simples (SSP) | Fertilizante fosfatado contendo apenas fósforo, com teor menor ou igual a 35%. |

| Superfosfato Triplo (TSP) | Fertilizante fosfatado contendo apenas fósforo, com teor superior a 35%. |

| Fertilizantes de Eficiência Aprimorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para torná-los mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas por métodos tradicionais, incluindo distribuição a lanço, aplicação em linhas, incorporação ao solo por aração, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis em forma líquida, utilizados principalmente para a aplicação de fertilizantes às culturas por via foliar e fertirrigação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: Com o objetivo de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: CONSTRUIR UM MODELO DE MERCADO: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: VALIDAR E FINALIZAR: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: RESULTADOS DA PESQUISA: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura