Tamanho e Participação do Mercado de Cirurgia de Revascularização do Miocárdio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

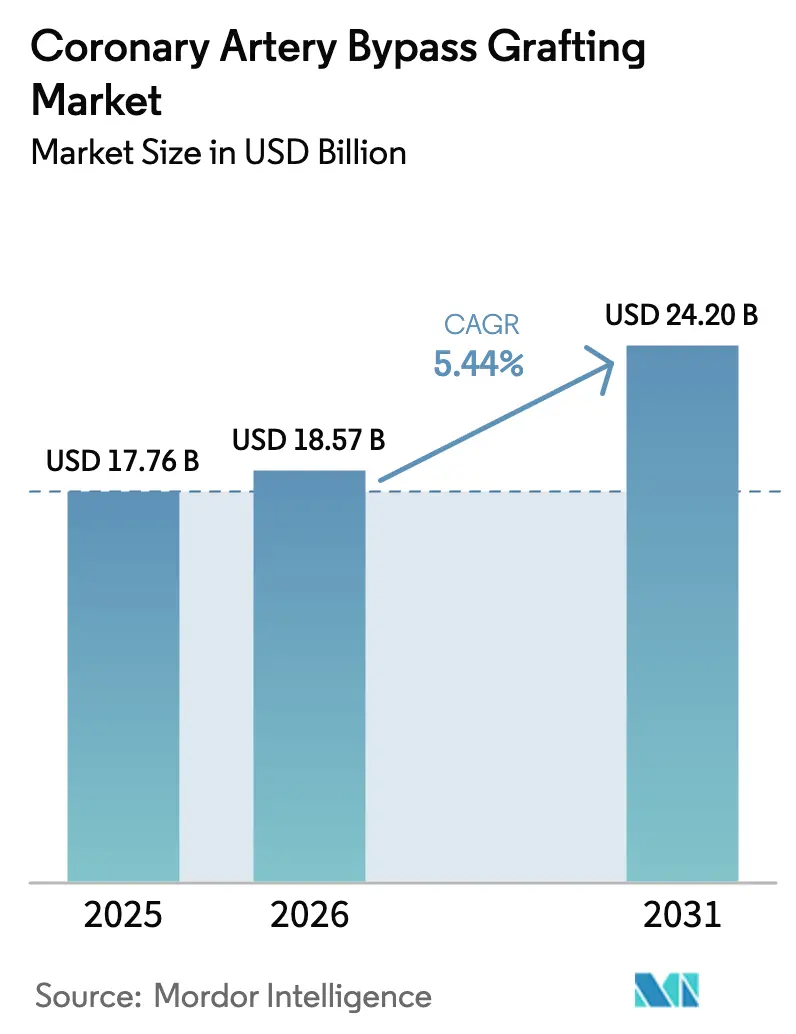

| Tamanho do Mercado (2026) | 18.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cirurgia de Revascularização do Miocárdio por Mordor Intelligence

O tamanho do Mercado de Cirurgia de Revascularização do Miocárdio deve crescer de USD 17,76 bilhões em 2025 para USD 18,57 bilhões em 2026 e está previsto para atingir USD 24,20 bilhões até 2031, a um CAGR de 5,44% no período 2026-2031.

Os hospitais continuam a reservar a cirurgia para doenças complexas de múltiplos vasos, enquanto as lesões de rotina migram para a intervenção coronária percutânea, o que mantém os volumes globais estáveis, mas eleva o valor médio do procedimento. O aumento da multimorbidade em populações envelhecidas do G-20 e a vantagem documentada de sobrevivência da cirurgia em relação à intervenção coronária percutânea em casos com alto escore SYNTAX reforçam a demanda, mesmo com as plataformas robóticas comprimindo o tempo de internação.[1]Departamento de Assuntos Econômicos e Sociais das Nações Unidas, "Destaques do Envelhecimento da População Mundial 2020," Nações Unidas, un.org Os fabricantes de dispositivos contrapõem a pressão competitiva com contratos de serviço que amortecem os ciclos de hardware e com inovações em stents externos que prolongam a longevidade dos enxertos. Enquanto isso, projetos-piloto de pagamento agrupado nos Estados Unidos e na Alemanha recompensam centros que realizam revascularização completa com menos reinternações, incentivando os hospitais a adotar a enxertia multiarterial.

Principais Conclusões do Relatório

- A cirurgia com circulação extracorpórea capturou 54,73% da receita por tipo de procedimento em 2025; a cirurgia de revascularização do miocárdio minimamente invasiva e robótica está projetada para expandir a um CAGR de 9,24% até 2031.

- Os posicionadores cardíacos e estabilizadores de tecido lideraram a categoria de produtos e serviços em 2025 com 26,63% das vendas, enquanto os sistemas de coleta endoscópica de vasos estão previstos para registrar o crescimento mais rápido, a um CAGR de 8,13% até 2031.

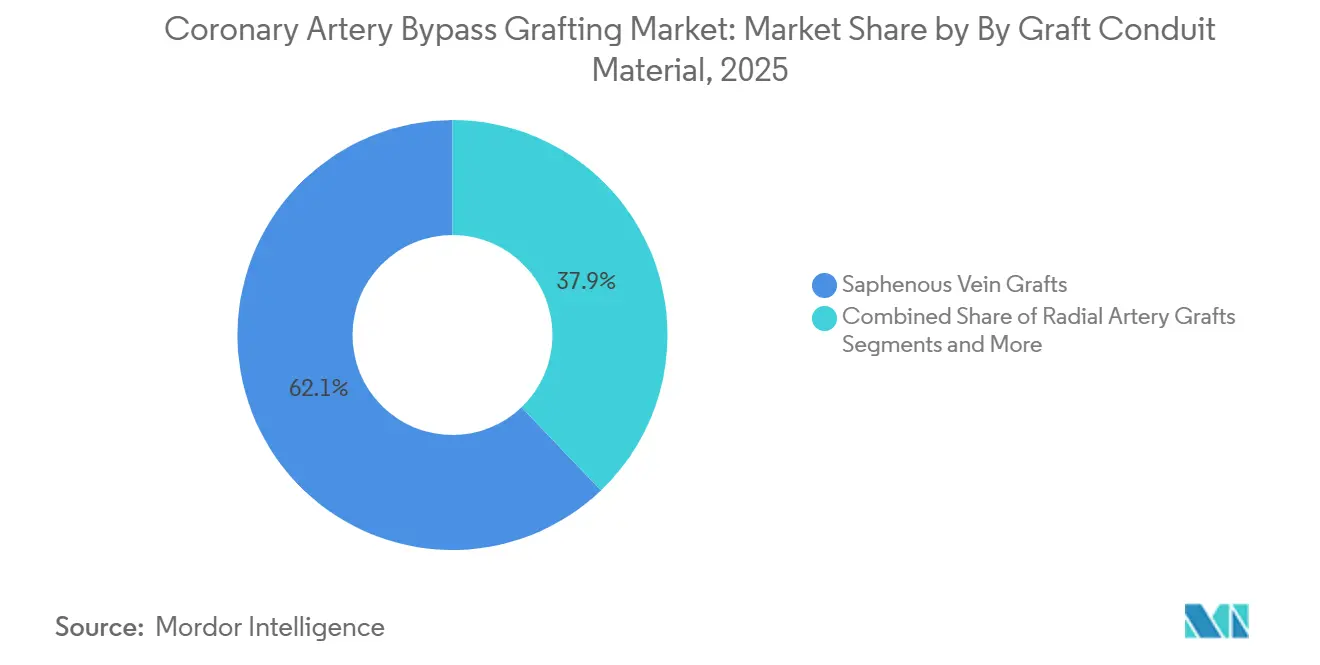

- Os enxertos de veia safena representaram 62,14% do valor dos condutos em 2025; os enxertos sintéticos e bioengenheirados devem crescer a um CAGR de 8,56% no mesmo período.

- Os procedimentos de revascularização tripla representaram 30,53% da participação por complexidade cirúrgica em 2025, enquanto as operações de revascularização quádrupla e superiores estão definidas para avançar a um CAGR de 9,23% até 2031.

- Os hospitais detiveram 64,25% da receita por usuário final em 2025; os centros cirúrgicos ambulatoriais representam o local de atendimento de crescimento mais rápido, com um CAGR de 7,44% até 2031.

- A América do Norte controlou 36,44% da receita geográfica em 2025, enquanto a Ásia-Pacífico está projetada para registrar a expansão regional mais forte, a um CAGR de 7,03% no período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cirurgia de Revascularização do Miocárdio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de doença arterial coronariana complexa de múltiplos vasos e diabetes | +1.2% | Ásia-Pacífico e Oriente Médio apresentando o maior crescimento absoluto de casos | Médio prazo (2-4 anos) |

| Envelhecimento da população nas economias do G-20 ampliando o grupo de candidatos cirúrgicos | +1.5% | América do Norte, Europa, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Preferência das diretrizes pela cirurgia de revascularização do miocárdio em relação à intervenção coronária percutânea em doenças com alto escore SYNTAX | +0.8% | América do Norte, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Transição para mini-esternotomia e cirurgia de revascularização do miocárdio robótica viabilizando alta no 7º dia | +0.9% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Comercialização de stents externos para enxertos de veia safena | +0.6% | Europa, adoção inicial na América do Norte | Médio prazo (2-4 anos) |

| Projetos-piloto regionais de pagamento agrupado recompensando resultados de enxertia multiarterial | +0.5% | Estados Unidos, Alemanha, Países Baixos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doença Arterial Coronariana Complexa de Múltiplos Vasos e Diabetes

O diabetes aumenta acentuadamente a complexidade da doença vascular, e pacientes com ambas as condições apresentam melhor sobrevivência com cirurgia do que com intervenção coronária percutânea.[2]Chao Gao, "Tendências Temporais na Mortalidade Cardiovascular nos BRICS," The Lancet Regional Health - Pacífico Ocidental, thelancet.com A Federação Internacional de Diabetes espera que os adultos diabéticos cheguem a 783 milhões até 2045, com a maior parte do crescimento em países de baixa e média renda. Em paralelo, a Ásia enfrenta um aumento projetado de 91,2% na mortalidade cardiovascular até 2050, mantendo a demanda cirúrgica em uma inclinação ascendente acentuada.[3]Chao Gao, "Tendências Temporais na Mortalidade Cardiovascular nos BRICS," The Lancet Regional Health - Pacífico Ocidental, thelancet.com Como a doença de múltiplos vasos em diabéticos frequentemente ultrapassa o escore SYNTAX 22, as diretrizes agora direcionam esses casos para equipes cardíacas para encaminhamento à cirurgia de revascularização do miocárdio. À medida que o rastreamento melhora e as populações envelhecem, o mercado de cirurgia de revascularização do miocárdio ganha um fluxo considerável de candidatos de alta complexidade.

Envelhecimento da População nas Economias do G-20 Ampliando o Grupo de Candidatos Cirúrgicos

Os cidadãos com 65 anos ou mais representarão 24,3% da população do G-20 até 2050. Pacientes mais velhos apresentam doença difusa e maior envolvimento do tronco da coronária esquerda, ambas indicações para revascularização cirúrgica completa. Japão, Alemanha, Itália e Coreia do Sul enfrentam as curvas demográficas mais acentuadas, enquanto o pipeline de formação nos Estados Unidos dobrou o número de residentes em cirurgia cardiotorácica desde 2008. No entanto, o número de perfusionistas está defasado; metade da força de trabalho atual nos Estados Unidos pode se aposentar até 2031. Esse desequilíbrio alimenta listas de espera no Canadá e no Reino Unido, intensificando a pressão sobre os hospitais para otimizar o agendamento de casos.

Preferência das Diretrizes pela Cirurgia de Revascularização do Miocárdio em Relação à Intervenção Coronária Percutânea em Doenças com Alto Escore SYNTAX

A diretriz de revascularização de 2021 da ACC/AHA/SCAI atribui status de Classe I à cirurgia de revascularização do miocárdio para doença do tronco da coronária esquerda ou doença multivascular com escore SYNTAX > 22. Evidências do mundo real de 2024 mostram que a cirurgia de revascularização do miocárdio minimamente invasiva direta reduz o risco de infarto do miocárdio em 54% em comparação com stents farmacológicos de segunda geração. As ferramentas de suporte à decisão em prontuários eletrônicos agora sinalizam casos com alto escore SYNTAX para consulta cirúrgica, deslocando os volumes de encaminhamento para salas de cirurgia em redes acadêmicas.

Transição para Mini-Esternotomia e Cirurgia de Revascularização do Miocárdio Robótica Viabilizando Alta no 7º Dia

Uma metanálise de 2024 relatou 96% de patência do enxerto e mortalidade inferior a 1% para a cirurgia de revascularização do miocárdio robótica, com a internação mediana reduzida em dois a três dias. Os planos de locação introduzidos pela Intuitive Surgical em 2024 reduzem as barreiras de capital, permitindo que hospitais de médio porte adotem a tecnologia. As regras de pagamento agrupado do CMS recompensam as instituições que dão alta aos pacientes mais cedo e reduzem as reinternações, de modo que os programas robóticos transferem cada vez mais casos de baixo risco para vias de alta na mesma semana.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Iterações de stents farmacológicos para intervenção coronária percutânea reduzindo as taxas de reintervenção | –0.7% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Estoque global limitado de cirurgiões e perfusionistas especializados em cirurgia de revascularização do miocárdio | –0.9% | Global, crítico no Canadá, Reino Unido, Austrália | Curto prazo (≤ 2 anos) a Longo prazo (≥ 4 anos) |

| Escrutínio da pegada de CO₂ dos procedimentos na fase de implementação do Sistema de Comércio de Emissões da União Europeia | –0.3% | Europa com repercussão no Reino Unido e na Suíça | Curto prazo (≤ 2 anos) |

| Aumento das tarifas dos Estados Unidos sobre componentes de precisão para cirurgia de revascularização do miocárdio inflacionando os preços médios de venda | –0.4% | Estados Unidos com efeitos em cascata nas cadeias de suprimentos globais | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Iterações de Stents Farmacológicos para Intervenção Coronária Percutânea Reduzindo as Taxas de Reintervenção

Os stents com polímero biodegradável reduziram os eventos adversos maiores em quatro anos para 14,2% em comparação com 23,0% em estudos randomizados recentes. Com os dispositivos de everolimus de segunda geração apresentando taxa de falha inferior a 10% em cinco anos, os casos com escore SYNTAX intermediário agora tendem à intervenção coronária percutânea. A aquisição da Shockwave Medical pela Johnson & Johnson em 2024 adiciona a litotripsia, permitindo que os intervencionistas tratem lesões calcificadas que antes eram encaminhadas para cirurgia. À medida que a tecnologia se difunde, o mercado de cirurgia de revascularização do miocárdio enfrenta uma perda gradual de pacientes nos padrões de encaminhamento ocidentais.

Estoque Global Limitado de Cirurgiões e Perfusionistas Especializados em Cirurgia de Revascularização do Miocárdio

O Canadá tem apenas 375 perfusionistas para 39 milhões de cidadãos, e as vagas estão próximas de 40. Uma investigação da CBC associou 80 mortes a cirurgias atrasadas em Quebec durante 2023-2024. Pesquisas nos Estados Unidos preveem uma escassez de 35,1% de perfusionistas até 2031. Os países de baixa renda carecem de escolas credenciadas, forçando os hospitais a recrutar profissionais no exterior, o que infla os custos e limita os volumes de procedimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Procedimento: Plataformas Robóticas Reformulam a Economia do Tempo de Internação

As técnicas com circulação extracorpórea retiveram 54,73% da receita em 2025, mantendo a maior participação no mercado de cirurgia de revascularização do miocárdio, enquanto o tamanho do mercado de cirurgia de revascularização do miocárdio para plataformas minimamente invasivas e robóticas está definido para expandir a um CAGR de 9,24% até 2031. Os hospitais valorizam a cirurgia de revascularização do miocárdio com circulação extracorpórea pela proteção miocárdica confiável ao tratar doenças de três vasos. A cirurgia sem circulação extracorpórea tem apelo de nicho para aortas calcificadas, mas não apresenta vantagem de sobrevivência em dados agrupados. Os sistemas robóticos fecham a lacuna cosmética com a intervenção coronária percutânea, reduzindo o desconforto da esternotomia e liberando leitos de UTI em 48 horas. As curvas de aprendizado foram reduzidas para aproximadamente 20 casos, e os novos modelos de locação distribuem os desembolsos de capital ao longo de horizontes de cinco anos.

O crescimento nos procedimentos robóticos também viabiliza casos selecionados em centros ambulatoriais, especialmente doenças de um ou dois vasos com função ventricular preservada. O CMS paga uma taxa agrupada única, de modo que as instalações que dão alta no dia pós-operatório 3 ou antes retêm mais da margem. À medida que os hospitais buscam essas economias, o mercado de cirurgia de revascularização do miocárdio passará a denotar cada vez mais um ecossistema onde a estratificação de acuidade, e não o volume, impulsiona a receita.

Por Produtos e Serviços: A Coleta Endoscópica Avança à Medida que os Cirurgiões Priorizam a Estética

Os posicionadores cardíacos e estabilizadores de tecido lideraram as vendas de 2025 com 26,63%, mas os dispositivos de coleta endoscópica crescerão mais rapidamente, a 8,13% até 2031. Seu uso reduz a infecção da ferida na perna para abaixo de 2% e diminui o tempo operatório em quase 25 minutos nas séries contemporâneas. Os consoles de circulação extracorpórea enfrentam ciclos de substituição prolongados — frequentemente superiores a 15 anos — à medida que os fornecedores entregam atualizações modulares de oxigenadores. Os serviços vinculados a esses consoles geram 30% da receita cardiovascular da Getinge, suavizando a demanda ao longo dos ciclos de compra.

As ferramentas de auxílio à anastomose ganham espaço em casos robóticos onde a articulação dos instrumentos é limitada. Enquanto isso, fornecedores regionais competem no preço de cânulas, especialmente na Índia e no Brasil, embora os centros dos Estados Unidos paguem um prêmio por tubos revestidos com heparina que reduzem a hemólise. A consolidação de fornecedores continua; 62% dos programas nos Estados Unidos reduziram sua lista de fornecedores em pelo menos 20% desde 2021. Essa mudança concentra o poder de barganha e reforça o domínio das marcas multinacionais no mercado de cirurgia de revascularização do miocárdio.

Por Material de Enxerto / Conduto: Stents Externos Prolongam a Durabilidade da Veia Safena

Os enxertos de veia safena detiveram 62,14% do valor em 2025, mas o tamanho do mercado de cirurgia de revascularização do miocárdio para condutos sintéticos e bioengenheirados está projetado para crescer a 8,56% até 2031. Stents externos como o VEST reduzem a hiperplasia intimal, elevando a patência perfeita em quatro anos em 33 pontos percentuais. As artérias torácicas internas permanecem o padrão ouro para a artéria descendente anterior esquerda com patência superior a 90% em dez anos, e seu uso bilateral está aumentando apesar de um risco ligeiramente maior de infecção esternal em diabéticos.

Os enxertos de artéria radial oferecem 80-85% de patência em dez anos quando associados a estenose-alvo ≥70%, tornando-os o conduto de escolha para lesões da artéria coronária direita. As construções de engenharia tecidual entram em ensaios em adultos em 2026, prometendo opções prontas para uso que se remodelam em vasos vivos. Uma vez que os dados de segurança amadureçam, essas inovações poderão redefinir o panorama do mercado de cirurgia de revascularização do miocárdio ao reduzir a lacuna entre a durabilidade cirúrgica e a endovascular.

Por Complexidade Cirúrgica: A Revascularização Quádrupla Cresce à Medida que o Diabetes Impulsiona a Doença Difusa

A enxertia tripla representou 30,53% dos casos de 2025, mas os procedimentos quádruplos e superiores crescerão a 9,23%, a maior taxa entre os níveis de complexidade. A placa difusa em pacientes diabéticos e mais velhos frequentemente exige quatro ou cinco anastomoses distais para evitar a revascularização incompleta. O uso bilateral de artérias torácicas nesses casos extensos reduz a mortalidade em dez anos em 20%, mas dobra a infecção da ferida esternal para cerca de 2-3% em coortes de diabéticos.

A Ásia-Pacífico registra o aumento mais acentuado em cirurgias de alta complexidade à medida que a apresentação tardia converge com a crescente prevalência de diabetes. Os tempos operatórios se estendem por mais de cinco horas, e a demanda por condutos aumenta, impulsionando as vendas de sistemas de conexão que aceleram as anastomoses sequenciais. Essa mudança ressalta como o mix de procedimentos, e não apenas a contagem total de casos, molda os pools de receita dentro do mercado de cirurgia de revascularização do miocárdio.

Por Usuário Final: Centros Ambulatoriais Testam a Cirurgia de Revascularização do Miocárdio no Mesmo Dia

Os hospitais retiveram 64,25% de participação em 2025 e permanecerão dominantes porque possuem UTIs e equipes de perfusão. Ainda assim, os centros cirúrgicos ambulatoriais estão previstos para registrar um CAGR de 7,44% até 2031, à medida que a tecnologia robótica e os protocolos de recuperação aprimorada tornam a alta no mesmo dia viável para pacientes selecionados. Os centros cardíacos vinculados a institutos acadêmicos realizam ensaios iniciais e treinamentos que validam a segurança antes da difusão para ambientes comunitários.

A ampliação do mix de usuários finais dilui a cobertura de custos fixos para os centros cirúrgicos hospitalares, levando os administradores a se concentrar em encaminhamentos complexos e atualizações de salas de cirurgia híbridas. As clínicas que dominam o telemonitoramento perioperatório podem capturar receita de acompanhamento enquanto reduzem o risco de reinternação, uma vantagem crítica na economia de pagamento agrupado. Coletivamente, essas dinâmicas reforçam a profundidade da segmentação dentro do mercado de cirurgia de revascularização do miocárdio.

Análise Geográfica

A América do Norte gerou 36,44% da receita de 2025, ancorada em aproximadamente 200.000 procedimentos anuais nos Estados Unidos e na adoção precoce de consoles robóticos. O reembolso do Medicare para enxertia multiarterial mais os pagamentos agrupados no âmbito do BPCI Advanced do CMS mantêm os pools de lucro atrativos apesar da estabilidade na contagem de casos. A escassez de perfusionistas no Canadá resultou em 80 mortes por atraso cirúrgico em Quebec durante os 18 meses até meados de 2024. O México continua a enviar casos complexos para o norte, reforçando os volumes regionais.

A Ásia-Pacífico registrará um CAGR de 7,03% até 2031, o mais rápido de qualquer região, à medida que a prevalência de diabetes e o investimento em infraestrutura se combinam. A China adicionou mais de 200 unidades de cirurgia cardíaca desde 2020; muitas contam com suítes híbridas capazes de realizar tanto a cirurgia de revascularização do miocárdio quanto o trabalho transcateter em válvulas. O mercado da Índia se divide entre redes privadas de alto volume nas metrópoles e hospitais públicos com recursos limitados em outras regiões. Japão e Coreia do Sul visam mitigar as lacunas de força de trabalho expandindo as residências integradas de seis anos em cirurgia cardiotorácica, ajudando a preservar a capacidade de procedimentos à medida que as populações envelhecem além de 30% de idosos.

A Europa fica atrás em crescimento, mas retém volume significativo, liderada pelos 70.000 casos anuais da Alemanha. O Sistema de Comércio de Emissões da União Europeia agora pressiona os hospitais a reduzir a emissão de carbono nas salas de cirurgia, incentivando a aquisição de instrumentos reutilizáveis. O Reino Unido adotou o stent externo VEST em cinco unidades de saúde, estabelecendo precedente para a avaliação tecnológica em todo o bloco. As nações do Golfo no Oriente Médio recrutam equipes cirúrgicas internacionais para construir centros regionais, enquanto Brasil e Argentina ampliam programas robóticos no setor privado para atender pacientes que antes se dirigiam a centros nos Estados Unidos.

Panorama Competitivo

Cinco empresas multinacionais como Medtronic, Edwards Lifesciences, LivaNova, Getinge e Terumo controlam a maioria das vendas de equipamentos de capital, deixando os consumíveis para um conjunto fragmentado de fornecedores regionais. A Edwards registrou USD 5,44 bilhões em vendas líquidas em 2024, com produtos cirúrgicos em USD 981,3 milhões e P&D em 19% da receita. A Medtronic agrupa máquinas coração-pulmão com serviços de longo prazo, fidelizando clientes por uma década. A LivaNova aproveita seu legado Sorin para dominar os oxigenadores enquanto se expande para a neuromodulação.

A Getinge deriva 30% do faturamento cardiovascular de contratos de serviço e agora oferece monitoramento remoto de circuitos de perfusão. A Terumo compete com tubos de alto fluxo e oxigenadores de baixo volume de enchimento populares em casos sem circulação extracorpórea. A Intuitive Surgical transformou os ciclos de capital ao lançar um plano de locação em 2024, despertando interesse entre hospitais comunitários que anteriormente hesitavam diante de preços de tabela de USD 2 milhões.

A inovação em espaços inexplorados tem como alvo os stents externos para veias e os enxertos de engenharia tecidual. A Vascular Graft Solutions aguarda aprovação nos Estados Unidos após seu ensaio pivô não ter atingido o desfecho primário, mas os resultados em subgrupos mantêm o engajamento dos cirurgiões. Empresas menores como a AtriCure agrupam ferramentas de ablação de fibrilação atrial com kits de cirurgia de revascularização do miocárdio, ampliando o gasto endereçável por procedimento. À medida que os compradores consolidam fornecedores, os portfólios integrados e o suporte pós-venda tornam-se decisivos no mercado de cirurgia de revascularização do miocárdio.

Líderes do Setor de Cirurgia de Revascularização do Miocárdio

Medtronic Plc

Getinge AB

Terumo Corporation

LivaNova PLC

Edwards Lifesciences

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Um hospital em Bengaluru realizou uma cirurgia de revascularização do miocárdio minimamente invasiva direta assistida por robô combinada com prostatectomia radical em uma única sessão, marcando um marco multidisciplinar.

- Janeiro de 2026: A Agência de Alimentos e Medicamentos dos Estados Unidos aprovou instrumentos sem retroalimentação de força para o sistema da Vinci 5 da Intuitive durante procedimentos cardíacos, ampliando as opções de ferramentas para cirurgiões robóticos.

- Abril de 2025: A Teleflex recebeu autorização 510(k) da Agência de Alimentos e Medicamentos dos Estados Unidos para a bomba de balão intra-aórtico da linha AC3 destinada ao transporte de pacientes.

Escopo do Relatório Global do Mercado de Cirurgia de Revascularização do Miocárdio

De acordo com o escopo do relatório, a cirurgia de revascularização do miocárdio é um tratamento cirúrgico para pacientes com doença arterial coronariana no qual uma passagem alternativa é criada para o fluxo de sangue ao coração. É comum que três ou quatro artérias coronárias sejam revascularizadas durante a cirurgia.

O Relatório do Mercado de Cirurgia de Revascularização do Miocárdio é segmentado por Tipo de Procedimento, Produtos e Serviços, Material de Enxerto / Conduto, Complexidade Cirúrgica, Usuário Final e Geografia. Por Tipo de Procedimento, o mercado é segmentado em Cirurgia de Revascularização do Miocárdio com Circulação Extracorpórea, Cirurgia de Revascularização do Miocárdio sem Circulação Extracorpórea e Cirurgia de Revascularização do Miocárdio Minimamente Invasiva e Assistida por Robô. Por Produtos e Serviços, o mercado é segmentado em Máquinas de Circulação Extracorpórea, Sistemas de Coleta Endoscópica de Vasos, Posicionadores Cardíacos e Estabilizadores de Tecido, Cânulas e Conjuntos de Tubos, Dispositivos de Auxílio à Anastomose, Serviços e Outros. Por Material de Enxerto / Conduto, o mercado é segmentado em Enxertos de Veia Safena, Enxertos de Artéria Torácica Interna, Enxertos de Artéria Radial e Enxertos Sintéticos e Bioengenheirados. Por Complexidade Cirúrgica, o mercado é segmentado em Revascularização Simples, Revascularização Dupla, Revascularização Tripla e Revascularização Quádrupla e Superior. Por Usuário Final, o mercado é segmentado em Hospitais, Centros e Clínicas Cardíacas, Centros Cirúrgicos Ambulatoriais e Institutos Acadêmicos e de Pesquisa. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões do mundo. O relatório oferece o valor (em USD) para os segmentos acima.

| Cirurgia de Revascularização do Miocárdio com Circulação Extracorpórea |

| Cirurgia de Revascularização do Miocárdio sem Circulação Extracorpórea |

| Cirurgia de Revascularização do Miocárdio Minimamente Invasiva e Assistida por Robô |

| Máquinas de Circulação Extracorpórea |

| Sistemas de Coleta Endoscópica de Vasos |

| Posicionadores Cardíacos e Estabilizadores de Tecido |

| Cânulas e Conjuntos de Tubos |

| Dispositivos de Auxílio à Anastomose |

| Serviços |

| Outros |

| Enxertos de Veia Safena |

| Enxertos de Artéria Torácica Interna |

| Enxertos de Artéria Radial |

| Enxertos Sintéticos e Bioengenheirados |

| Revascularização Simples |

| Revascularização Dupla |

| Revascularização Tripla |

| Revascularização Quádrupla e Superior |

| Hospitais |

| Centros e Clínicas Cardíacas |

| Centros Cirúrgicos Ambulatoriais |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Procedimento | Cirurgia de Revascularização do Miocárdio com Circulação Extracorpórea | |

| Cirurgia de Revascularização do Miocárdio sem Circulação Extracorpórea | ||

| Cirurgia de Revascularização do Miocárdio Minimamente Invasiva e Assistida por Robô | ||

| Por Produtos e Serviços | Máquinas de Circulação Extracorpórea | |

| Sistemas de Coleta Endoscópica de Vasos | ||

| Posicionadores Cardíacos e Estabilizadores de Tecido | ||

| Cânulas e Conjuntos de Tubos | ||

| Dispositivos de Auxílio à Anastomose | ||

| Serviços | ||

| Outros | ||

| Por Material de Enxerto / Conduto | Enxertos de Veia Safena | |

| Enxertos de Artéria Torácica Interna | ||

| Enxertos de Artéria Radial | ||

| Enxertos Sintéticos e Bioengenheirados | ||

| Por Complexidade Cirúrgica | Revascularização Simples | |

| Revascularização Dupla | ||

| Revascularização Tripla | ||

| Revascularização Quádrupla e Superior | ||

| Por Usuário Final | Hospitais | |

| Centros e Clínicas Cardíacas | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de cirurgia de revascularização do miocárdio em 2026?

O tamanho do mercado de cirurgia de revascularização do miocárdio atingiu USD 18,57 bilhões em 2026 e está projetado para crescer de forma constante até 2031.

Qual é o CAGR esperado para a receita global de cirurgia de revascularização do miocárdio?

A receita do mercado está prevista para crescer a um CAGR de 5,44% de 2026 a 2031.

Qual tipo de procedimento de cirurgia de revascularização do miocárdio está crescendo mais rapidamente?

A cirurgia de revascularização do miocárdio minimamente invasiva e robótica está projetada para registrar um CAGR de 9,24%, o mais alto entre todos os tipos de procedimento.

Por que os stents externos estão atraindo atenção na enxertia venosa?

Dispositivos como o VEST reduzem a hiperplasia intimal e elevam a patência perfeita em quatro anos de 48% para 81%, melhorando a durabilidade do enxerto a longo prazo.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico está prevista para expandir a um CAGR de 7,03% até 2031, impulsionada pela crescente prevalência de diabetes e pelo contínuo investimento em infraestrutura.

Como os modelos de pagamento agrupado estão influenciando a prática da cirurgia de revascularização do miocárdio?

Programas como o CMS BPCI Advanced recompensam a revascularização completa com internações curtas, incentivando os hospitais a adotar estratégias multiarteriais e robóticas que reduzem as reinternações.

Página atualizada pela última vez em: