Tamanho e Participação do Mercado de Dispositivos de Assistência Cardíaca

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

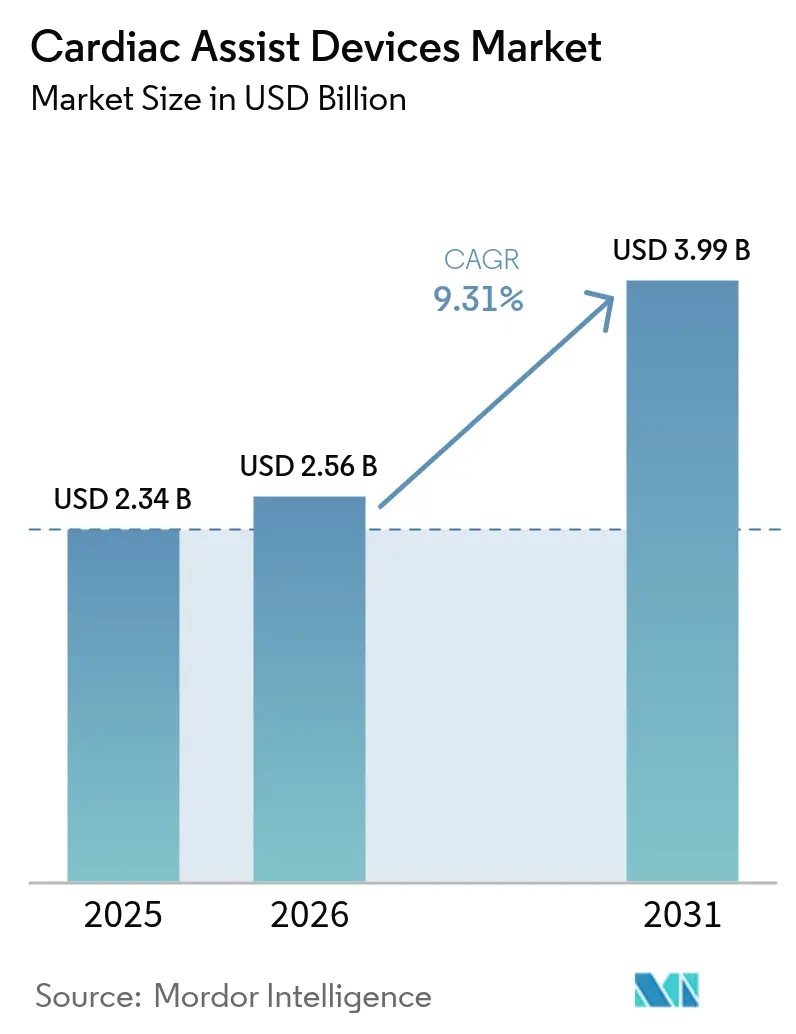

| Tamanho do Mercado (2026) | 2.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Assistência Cardíaca por Mordor Intelligence

O tamanho do mercado de dispositivos de assistência cardíaca deve crescer de USD 2,34 bilhões em 2025 para USD 2,56 bilhões em 2026 e está previsto para atingir USD 3,99 bilhões até 2031 a um CAGR de 9,31% no período de 2026-2031. O mercado de dispositivos de assistência cardíaca está em expansão à medida que os hospitais enfrentam a crescente prevalência de insuficiência cardíaca em estágio terminal, a escassez de corações doadores e a crescente confiança na tecnologia de fluxo contínuo. Avanços em bombas com levitação magnética, microbombas percutâneas e indicações pediátricas estão possibilitando intervenções mais precoces, enquanto a expansão do reembolso na Ásia-Pacífico está ampliando o acesso. O impulso regulatório, exemplificado pelas aprovações da FDA para Impella 5.5 e Impella CP pediátricos, está incentivando a adoção da terapia de destino em fases mais precoces do curso da doença[1]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos, "Expansão de Indicação Pediátrica para Impella," fda.gov . Simultaneamente, recalls de segurança — como o evento EOGO do HeartMate 3 — estão intensificando a vigilância pós-comercialização e impulsionando melhorias iterativas de design. O investimento de capital de risco sustentado em corações artificiais totais e sistemas de contrapulsação ambulatorial sinaliza que o mercado de dispositivos de assistência cardíaca continuará sendo um campo fértil para inovação em engenharia e crescimento dos negócios.

Principais Conclusões do Relatório

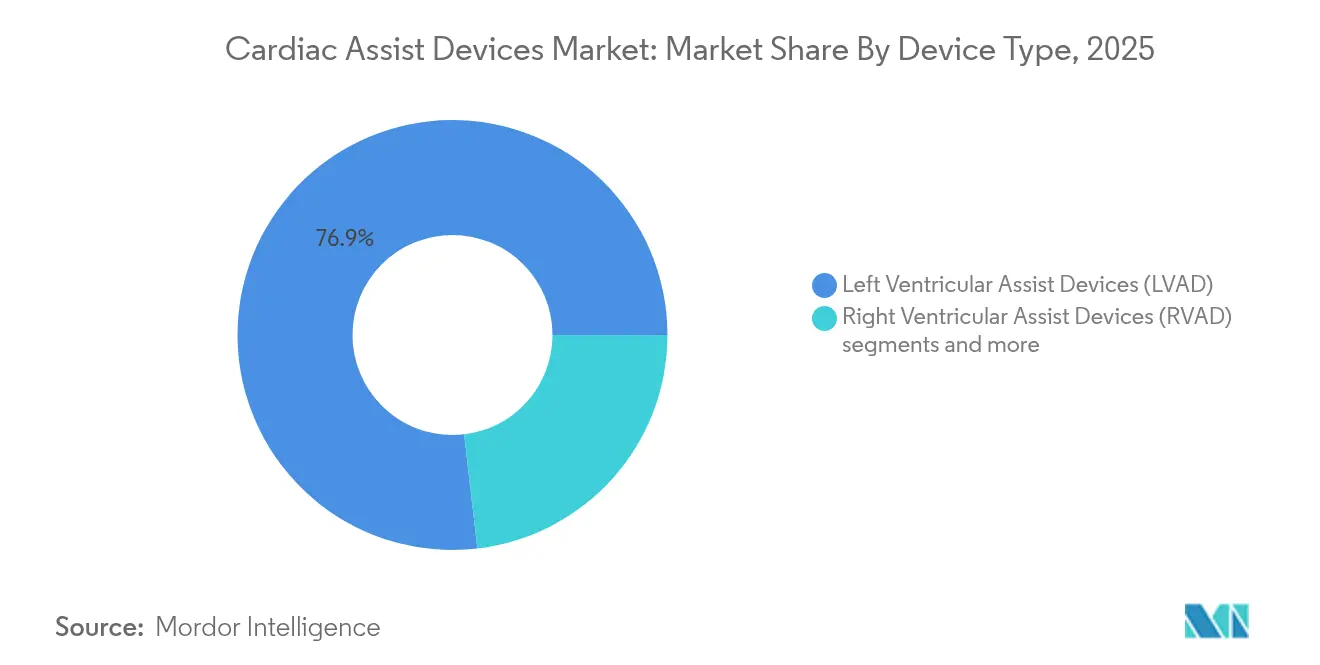

- Por tipo de dispositivo, os dispositivos de assistência ventricular esquerda detinham 76,85% da participação do mercado de dispositivos de assistência cardíaca em 2025, enquanto os corações artificiais totais avançam a um CAGR de 10,07% até 2031.

- Por aplicação, a ponte para transplante representou 38,21% do tamanho do mercado de dispositivos de assistência cardíaca em 2025; a terapia de destino está prevista para crescer a um CAGR de 11,35% até 2031.

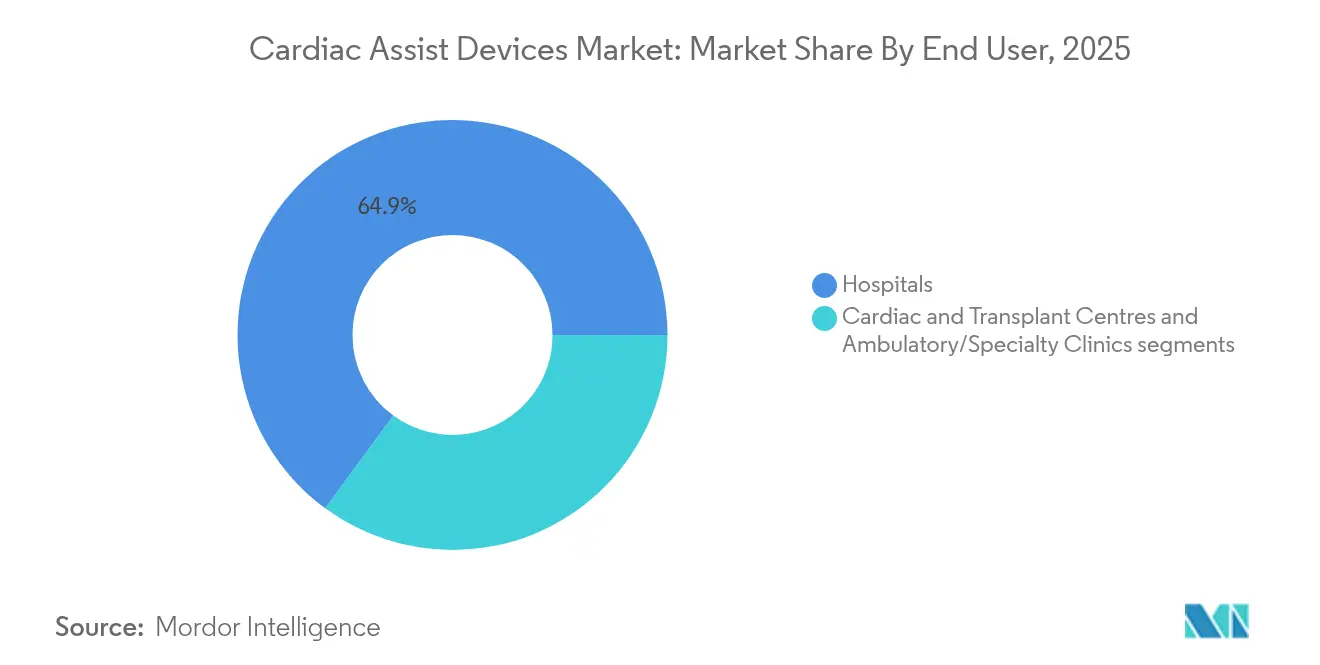

- Por usuário final, os hospitais responderam por 64,92% do mercado de dispositivos de assistência cardíaca em 2025, enquanto as clínicas ambulatoriais/especializadas estão se expandindo a um CAGR de 10,18% até 2031.

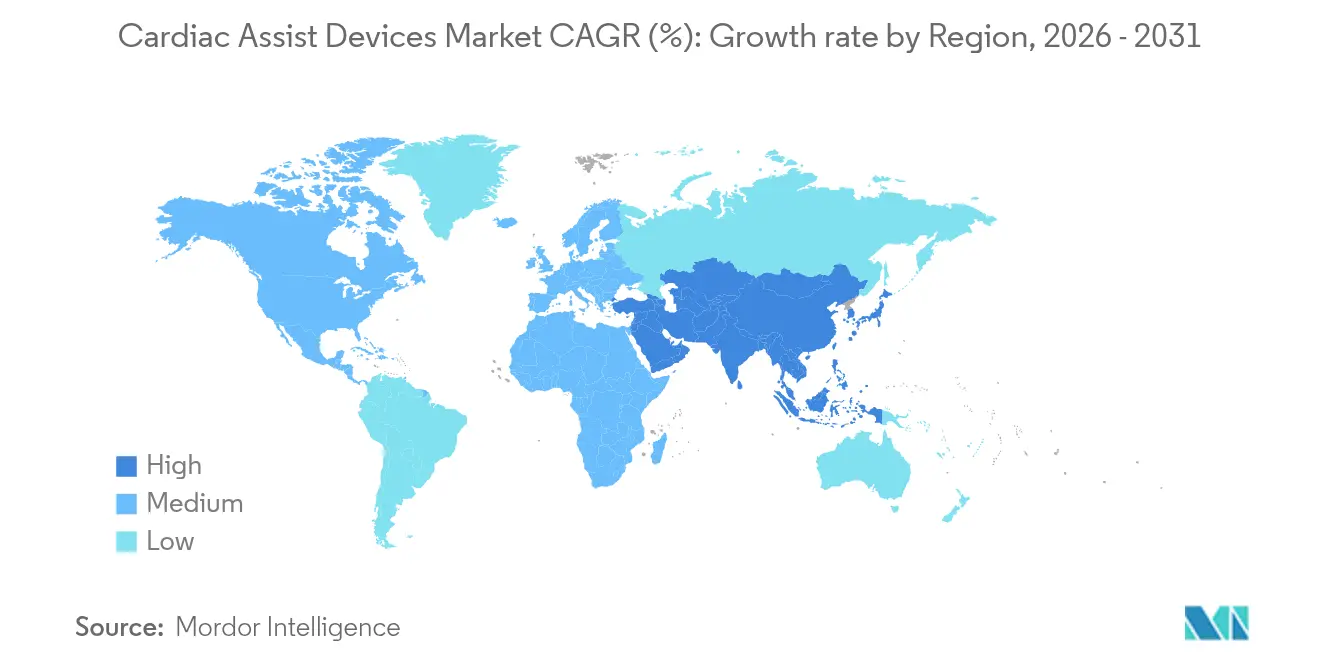

- Por geografia, a América do Norte liderou com 41,08% de participação na receita em 2025; a Ásia-Pacífico está projetada para crescer a um CAGR de 11,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Assistência Cardíaca

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de corações doadores intensificando a dependência de LVAD e TAH | +2.1% | Global, com impacto agudo na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| LVADs de fluxo contínuo reduzindo re-hospitalizações em comparação com bombas pulsáteis | +1.8% | Global, liderado pela adoção na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão das indicações para TAVR/MCS em insuficiência cardíaca moderada (FDA e EMA) | +1.5% | América do Norte e Europa, com extensão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão do reembolso no Japão e na Coreia do Sul para terapia de destino | +0.9% | Núcleo da Ásia-Pacífico, com extensão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Microbombas com levitação magnética possibilitando suporte total fora do hospital | +1.2% | Global, com ganhos iniciais na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento dos ensaios clínicos domésticos de DAV na China após as reformas de licitação de 2024 | +0.7% | Nacional na China, com ganhos iniciais em Pequim, Xangai e Guangzhou | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Corações Doadores Intensificando a Dependência do Suporte Circulatório Mecânico

Menos de 100 transplantes cardíacos pediátricos ocorrem anualmente na China, apesar de 40.000 crianças hospitalizadas por insuficiência cardíaca a cada ano. O mercado de dispositivos de assistência cardíaca, portanto, observa os sistemas de saúde adotando o suporte circulatório mecânico como terapia de primeira linha, em vez de soluções de ponte. Os programas de terapia de destino agora utilizam dispositivos como o coração artificial Aeson, que apoiou 30 casos de ponte para transplante com mediana de 156 dias de assistência. Os sistemas Impella pediátricos recentemente aprovados estendem o suporte percutâneo a crianças com peso ≥30 kg, ampliando o grupo de candidatos. Os resultados de sobrevivência com o HeartMate 3 superam cinco anos, rivalizando com os parâmetros de referência do transplante. Essa eficácia sustentada reposiciona o suporte circulatório mecânico como uma modalidade definitiva e sustenta o crescimento de longo prazo do mercado de dispositivos de assistência cardíaca.

Dispositivos de Fluxo Contínuo e Percutâneos Reduzindo Complicações em Comparação com Sistemas Legados

A tecnologia MagLev completa no HeartMate 3 elimina pontos de desgaste mecânico, enquanto o design de fluxo axial do Impella reduz o trauma vascular. O estudo ARIES-HM3 mostrou que pacientes sem aspirina apresentaram 40% menos eventos hemorrágicos, e o ensaio DanGer Shock relatou uma redução absoluta de 12,7% na mortalidade com Impella CP no choque cardiogênico por STEMI jnjmedtech.com. Protocolos de alta no mesmo dia e acesso subclávio possibilitam a recuperação ambulatorial, reduzindo os custos hospitalares e ampliando o mercado de dispositivos de assistência cardíaca. Taxas reduzidas de complicações, combinadas com portabilidade, tornam esses sistemas atrativos tanto para as vias de ponte para transplante quanto para a terapia de destino.

Expansão das Indicações para TAVR/MCS e Suporte Percutâneo em Insuficiência Cardíaca Moderada

Em dezembro de 2024, a FDA aprovou o Impella 5.5 e o Impella CP para insuficiência cardíaca pediátrica, complementando as aplicações em choque cardiogênico em adultos e ICP de alto risco. As expansões da Marca CE europeia para Aeson e Impella democratizam ainda mais o acesso em todo o continente carmatsa.com. Pacientes em estágios mais precoces de insuficiência cardíaca agora podem se beneficiar de suporte mecânico percutâneo ou durável, deslocando os algoritmos de tratamento para além da terapia medicamentosa isolada. Esse impulso regulatório eleva a adoção em todas as modalidades e impulsiona a contínua expansão do mercado de dispositivos de assistência cardíaca.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Recalls Classe I (EOGO do HeartMate 3, retirada do HVAD da Medtronic) | -1.4% | Global, impacto agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Risco de sangramento e acidente vascular cerebral relacionados à anticoagulação ainda >20% | -0.8% | Global | Médio prazo (2-4 anos) |

| Bombas totalmente implantáveis de tamanho pediátrico limitadas (gargalo de capacidade) | -0.6% | Global, impacto agudo na América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Dependência da cadeia de suprimentos de ímãs de terras raras para rotores MagLev | -0.4% | Global, com impacto agudo nas cadeias de suprimentos da China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Reembolso no Japão e na Coreia do Sul para Terapia de Destino

O Japão e a Coreia do Sul agora reembolsam os custos de implantação da terapia de destino, reconhecendo a relação custo-efetividade dos DAVs duráveis em comparação com hospitalizações repetidas. Essas decisões reduzem os gastos do próprio bolso e estimulam o investimento hospitalar em programas especializados. Com os dispositivos de fluxo contínuo alcançando maior durabilidade e menores taxas de acidente vascular cerebral, os pagadores preveem melhora nos anos de vida ajustados pela qualidade. O impulso inicial do reembolso na Ásia-Pacífico sustenta o CAGR de dois dígitos da região no mercado de dispositivos de assistência cardíaca.

Recalls Classe I e Preocupações de Segurança em Categorias de Dispositivos

O recall do HeartMate 3 EOGO em abril de 2024 afetou 13.883 dispositivos, causando 273 lesões e 14 mortes devido à obstrução do enxerto[2]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos, "Recall do HeartMate 3 EOGO," fda.gov. O recall do Impella da Abiomed por risco de perfuração resultou em 129 lesões e 49 mortes fda.gov. Esses eventos levaram a uma vigilância pós-comercialização mais rigorosa da FDA, fazendo com que alguns centros pausassem os programas de DAV e bombas percutâneas. A maior vigilância aumenta os custos de conformidade e pode moderar temporariamente o crescimento no mercado de dispositivos de assistência cardíaca.

Risco de Sangramento e Acidente Vascular Cerebral Relacionados à Anticoagulação Ainda >20% para Dispositivos Implantáveis

Sangramento e acidente vascular cerebral permanecem frequentes, com incidência de acidente vascular cerebral próxima a 13% após a implantação e mortalidade de 31% em 30 dias. A síndrome de von Willebrand adquirida agrava o sangramento gastrointestinal, enquanto metas rigorosas de anticoagulação desafiam o manejo ambulatorial annalscts.com. Embora os regimes sem aspirina do HeartMate 3 reduzam o sangramento em 40%, o risco geral ainda limita a elegibilidade dos pacientes, moderando a penetração no mercado de dispositivos de assistência cardíaca.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: LVADs Lideram, Sistemas Percutâneos se Expandem

Os dispositivos de assistência ventricular esquerda capturaram 76,85% da participação do mercado de dispositivos de assistência cardíaca em 2025, refletindo evidências robustas e ampla familiaridade cirúrgica. O tamanho do mercado de dispositivos de assistência cardíaca atribuído aos LVADs está previsto para crescer junto com a adoção da terapia de destino, impulsionado pelo parâmetro de referência de sobrevivência de cinco anos do HeartMate 3. Os corações artificiais totais, como a unidade de titânio da BiVACOR, estão projetados para avançar a um CAGR de 10,07%, oferecendo suporte biventricular para casos complexos. Os sistemas Impella percutâneos complementam os dispositivos duráveis no tratamento do choque cardiogênico agudo e da ICP de alto risco, com mais de 330.000 pacientes tratados até o momento jnjmedtech.com. Os dispositivos de assistência ventricular direita e biventricular atendem a necessidades específicas, enquanto as bombas intra-aórticas de balão mantêm relevância para a estabilização hemodinâmica de curto prazo. Coletivamente, essas modalidades diversificam o mercado de dispositivos de assistência cardíaca e mitigam o risco clínico em diferentes coortes de pacientes.

A engenharia de fluxo contínuo, a miniaturização e a levitação magnética sustentam a maioria das plataformas de próxima geração. O rotor totalmente levitado da BrioVAD visa uma operação mais silenciosa e hemólise reduzida, enquanto as microbombas percutâneas com levitação magnética prometem menor trauma vascular. As designações de avanço da FDA aceleram os cronogramas, possibilitando paridade competitiva entre empresas emergentes e incumbentes. Implantes iniciais de viabilidade bem-sucedidos validam o desempenho e fortalecem a confiança dos investidores, sustentando o impulso de P&D no setor de dispositivos de assistência cardíaca.

Por Aplicação: Ponte para Transplante Domina, Suporte Agudo Cresce

As indicações de ponte para transplante representaram 38,21% do mercado de dispositivos de assistência cardíaca em 2025, à medida que a escassez de doadores prolonga os tempos de espera. A terapia de destino está projetada para crescer a um CAGR de 11,35%, impulsionada pela melhora da durabilidade e pelo reconhecimento dos pagadores no Japão e na Coreia do Sul. O tamanho do mercado de dispositivos de assistência cardíaca para terapia de destino deve se expandir acentuadamente à medida que os resultados clínicos mostram sobrevivência comparável ao transplante. O suporte agudo com bombas percutâneas está ganhando impulso após os dados do DanGer Shock, que destacaram reduções de mortalidade no choque por STEMI, reforçando as atualizações das diretrizes.

Os cenários de ponte para recuperação se beneficiam do suporte temporário na miocardite ou no choque pós-cardiotomia, permitindo o repouso miocárdico e o potencial explante. O suporte para ICP de alto risco amplia a utilização do Impella, e as vias de ponte para candidatura oferecem terapia durante as avaliações para transplante. À medida que as evidências crescem, os clínicos integram o suporte mecânico mais cedo, convertendo o uso de salvamento ad hoc em linhas de terapia planejadas, ampliando assim o mercado de dispositivos de assistência cardíaca.

Por Usuário Final: Hospitais Lideram, Centros Especializados Emergem

Os hospitais retiveram 64,92% do mercado de dispositivos de assistência cardíaca em 2025 devido à infraestrutura cirúrgica e aos requisitos de monitoramento intensivo. Os centros médicos acadêmicos conduzem novos protocolos, como o ensaio INNOVATE comparando BrioVAD com HeartMate 3. As clínicas ambulatoriais e especializadas representam o local de crescimento mais rápido, a um CAGR de 10,18%, impulsionadas pelo telemonitoramento e pelo acesso subclávio à bomba, que reduzem o tempo de internação hospitalar. O tamanho do mercado de dispositivos de assistência cardíaca atribuível ao atendimento ambulatorial está prestes a se ampliar à medida que os sensores sem fio facilitam a supervisão remota.

Os laboratórios de cateterismo dentro dos hospitais permanecem críticos para implantações percutâneas, enquanto os centros de transplante ancoram o volume para implantes duráveis. Os programas emergentes de recuperação cardíaca baseados na comunidade ampliarão o alcance geográfico, melhorando a equidade de acesso. As iniciativas de treinamento e os acordos de cuidado compartilhado entre centros terciários e clínicas locais apoiarão as transições dos pacientes, fomentando um ecossistema de múltiplos ambientes no setor de dispositivos de assistência cardíaca.

Análise Geográfica

A América do Norte contribuiu com 41,08% da receita global em 2025, apoiada por aprovações precoces da FDA, capacidade cirúrgica especializada e cobertura robusta por pagadores privados. Instituições líderes como o Instituto do Coração do Texas impulsionam os primeiros ensaios em humanos para corações artificiais totais, mantendo o mercado de dispositivos de assistência cardíaca na vanguarda da inovação. Canadá e México acrescentam demanda incremental por meio de encaminhamentos transfronteiriços e programas de pagadores públicos.

A Europa detém a segunda maior participação, com Alemanha, França e Reino Unido liderando a adoção por meio de aprovações harmonizadas pela Marca CE e programas integrados de transplante. O mercado de dispositivos de assistência cardíaca se beneficia da cobertura universal de saúde, reembolso estável e pipelines maduros de treinamento cirúrgico. As nações do sul da Europa aproveitam o turismo médico, enquanto os países nórdicos adotam vias ambulatoriais de LVAD, aumentando ainda mais a utilização.

A Ásia-Pacífico é a região de crescimento mais rápido, a um CAGR de 11,74%, catalisada pelas reformas pós-2024 da China que incentivam a inovação doméstica, resultando no implante do menor coração artificial do mundo, com 45 gramas. As expansões de reembolso do Japão e da Coreia do Sul para terapia de destino criam terreno fértil para dispositivos de fluxo contínuo, enquanto Índia e Austrália expandem os programas de bombas baseados em cateter. O investimento em saúde pública regional e a crescente prevalência de doenças cardiovasculares sustentam o crescimento de longo prazo do mercado de dispositivos de assistência cardíaca.

Panorama regulatório

Os dispositivos de assistência cardíaca são regulamentados como dispositivos cardiovasculares implantáveis de alto risco na maioria dos principais mercados, com os Estados Unidos dependendo em grande parte da supervisão baseada em PMA para dispositivos de bypass (assistência) ventricular de Classe III sob o 21 CFR Part 870. Em março de 2026, a FDA atualizou o marco de classificação regulatória para dispositivos de bypass (assistência) ventricular, mantendo exigências rigorosas de pré-mercado e pós-mercado. A recente atividade de recall Classe I em torno de sistemas LVAD duráveis também aumentou a atenção sobre vigilância, tendências de reclamações e ações corretivas.

Na Europa, a transição da Diretiva de Dispositivos Médicos (MDD) para o Regulamento de Dispositivos Médicos da UE (MDR, UE 2017/745) continua a remodelar os requisitos de evidência clínica e as obrigações pós-mercado para LVADs, dispositivos de suporte percutâneo e corações artificiais totais. A marcação CE MDR da CARMAT para o Aeson (julho de 2025) e a transição da PulseCath do iVAC 2L para a marcação CE MDR (março de 2024) ilustram como as expectativas da era MDR estão sendo aplicadas em todas as modalidades de suporte circulatório. O desenvolvimento paralelo de normas, incluindo a ISO/AWI 26302 (registrada em setembro de 2025) para dispositivos de assistência ventricular e corações artificiais totais, apoia a convergência global juntamente com as diretrizes do IMDRF, adicionando encargos de documentação e verificação para os fabricantes.

Análise da cadeia de valor

A cadeia de valor de dispositivos de assistência cardíaca abrange insumos especializados a montante (polímeros biocompatíveis, titânio de alto grau e ligas metálicas para carcaças de bombas, microcontroladores, baterias e eletrônicos de potência, e componentes de motor miniaturizados, incluindo subconjuntos de levitação magnética), design e fabricação de dispositivos OEM, e avaliação clínica e aprovação regulatória (vias PMA nos Estados Unidos e avaliação de conformidade MDR na UE). A jusante, a distribuição é impulsionada por meio de aquisições hospitalares, centros de transplante e insuficiência cardíaca avançada, e laboratórios de cateterismo. Os líderes estabelecidos e inovadores (incluindo Abbott, Johnson and Johnson MedTech (Abiomed), Medtronic, Berlin Heart, Terumo, SynCardia Systems (Picard Medical) e CorWave) dependem de redes de fornecedores rigorosamente qualificados, onde a rastreabilidade de componentes e os testes de confiabilidade são centrais, dada a natureza vital dos implantes.

A criação de valor intermediária depende cada vez mais da execução de programas clínicos e de serviços complementares, incluindo tutoria e treinamento para centros de implante, monitoramento remoto e fluxos de dados, e gestão de anticoagulação integrada a vias de insuficiência cardíaca avançada. Marcos recentes de P&D e pré-clínicos, incluindo a conclusão pela Picard Medical e SynCardia de estudos de implante agudo in vivo para a próxima geração da plataforma de coração artificial total Emperor (junho de 2026) e a conclusão pela CorWave da primeira implantação em paciente de seu LVAS de membrana ondulante (julho de 2025), destacam como a seleção de locais de ensaio, redes de investigadores e conferências especializadas servem como pontes de comercialização. Quanto às restrições, a dependência da cadeia de suprimentos para ímãs de terras raras usados em rotores maglev e a necessidade de componentes de tamanho pediátrico podem afetar prazos de entrega, ciclos de validação e estrutura de custos.

Cenário Competitivo

O mercado de dispositivos de assistência cardíaca apresenta consolidação moderada, com o HeartMate 3 da Abbott dominando as implantações de DAV duráveis e a unidade Abiomed da Johnson & Johnson MedTech liderando as bombas percutâneas jnjmedtech.com. BiVACOR, CARMAT e BrioHealth Solutions estão introduzindo disrupção por meio de corações artificiais totais com levitação magnética e minibombas totalmente implantáveis. As designações de avanço da FDA e o financiamento de capital de risco superior a USD 300 milhões desde 2024 sustentam seu avanço.

Os movimentos estratégicos incluem a aprovação do regime sem aspirina da Abbott, os implantes iniciais de viabilidade da BiVACOR e a aquisição de USD 16,6 bilhões da Abiomed pela Johnson & Johnson, que reforça a dominância percutânea. Parcerias que integram monitoramento remoto e gerenciamento de anticoagulação — como o acordo da Abbott com a Cadrenal Therapeutics — visam diferenciar as vias de cuidado. Acordos de colaboração geográfica com centros chineses permitem que empresas ocidentais aproveitem a demanda em rápido crescimento na Ásia-Pacífico. Enquanto isso, fabricantes chineses domésticos aceleram os ensaios clínicos, potencialmente introduzindo dispositivos competitivos em custo que poderiam pressionar as dinâmicas de precificação estabelecidas.

Os participantes da cadeia de valor estão priorizando diagnósticos habilitados por IA, sistemas de energia portáteis e alojamentos de bombas sem polímero para mitigar o risco de infecção. Os portfólios de propriedade intelectual em torno da levitação magnética e rotores sem mancal estão se tornando fundamentais. Em resposta aos recalls, as empresas investem em matrizes de sensores redundantes e firmware de autodiagnóstico para prevenir falhas de dispositivos, reforçando a confiança no setor de dispositivos de assistência cardíaca.

Líderes do Setor de Dispositivos de Assistência Cardíaca

Abbott Laboratories

BiVACOR Inc.

Getinge AB

Medtronic PLC

Teleflex Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco de curto prazo está se formando à medida que o suporte circulatório mecânico avança além do uso de salvamento para vias de terapia planejada, apoiadas por evidências de ensaios e protocolos clínicos definidos. A Johnson and Johnson relatou dados-piloto do IMPACT em maio de 2026 indicando que o suporte planejado com Impella 5.5 é seguro e viável em pacientes de cirurgia cardíaca de alto risco, sem choque, com disfunção grave do VE. Isso amplia a conversa sobre evidências do choque agudo e da ICP de alto risco para o suporte cirúrgico eletivo, criando oportunidades para hospitais e fornecedores de dispositivos construírem programas estruturados em torno da seleção de pacientes, anticoagulação padronizada e fluxos de trabalho perioperatórios, alinhando-se com pagadores e o acompanhamento de resultados.

Um segundo conjunto de oportunidades está se formando em torno de plataformas de próxima geração, orientadas para mobilidade, em suporte durável e corações artificiais totais, apoiadas por atividades pré-clínicas e clínicas em andamento. A Picard Medical e a SynCardia relataram a conclusão de estudos de implante agudo in vivo para a próxima geração da plataforma de coração artificial total Emperor (junho de 2026), reforçando o investimento contínuo em arquiteturas voltadas para melhorar o controle fisiológico e a mobilidade do paciente. Na Europa, as aprovações da era MDR e a atividade clínica relacionada, incluindo a obtenção da marcação CE MDR pelo Aeson (julho de 2025), apontam para vias comercialmente relevantes para sistemas inovadores que podem atender a expectativas elevadas de evidência e pós-mercado. O crescimento dos ensaios clínicos domésticos de VAD na China após as reformas de licitação pós-2024, juntamente com a expansão do reembolso da terapia de destino no Japão e na Coreia do Sul, também abre espaço para estratégias de localização (parcerias clínicas, centros de treinamento e redes de serviço) e para fabricantes que possam apoiar a vigilância pós-mercado, a continuidade do fornecimento e um menor custo total de atendimento.

Desenvolvimentos recentes do setor

- Junho de 2026: A Picard Medical e a SynCardia relataram a conclusão de estudos de implante agudo in vivo para a próxima geração da plataforma de Coração Artificial Total Emperor. A atualização avança uma etapa pré-clínica fundamental para uma arquitetura de substituição biventricular voltada para melhorar o controle da circulação sistêmica e pulmonar, apoiando um pipeline mais amplo de inovação em corações artificiais totais no atendimento de insuficiência cardíaca de alta acuidade.

- Agosto de 2025: A BiVACOR declarou que seu Sistema de Coração Artificial Total foi aceito no Programa Consultivo de Ciclo de Vida Total do Produto (TAP) da FDA. A participação no TAP fortalece o engajamento regulatório e pode agilizar o planejamento de desenvolvimento em termos de geração de evidências, prontidão de fabricação e expectativas pós-mercado para uma nova plataforma de coração artificial total.

- Dezembro de 2024: A BiVACOR anunciou que a FDA autorizou a expansão de seu Estudo de Viabilidade Precoce de Coração Artificial Total para incluir 15 pacientes adicionais após cinco implantações bem-sucedidas entre julho e novembro de 2024. A coorte expandida aumenta o aprendizado clínico sobre segurança e desempenho em vias de atendimento do mundo real, ajudando a construir a base de evidências necessária para estudos pivotais maiores e eventual comercialização.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange as receitas de dispositivos de assistência cardíaca recém-fabricados usados para apoiar um coração enfraquecido por meio de bombeamento mecânico, incluindo sistemas implantáveis e percutâneos vendidos para uso hospitalar e em cuidados cardíacos especializados.

Exclusões de escopo: sistemas de oxigenação sanguínea e unidades ECMO, produtos independentes de gestão do ritmo cardíaco, e conjuntos de cânulas descartáveis não são contabilizados no tamanho deste mercado.

Visão geral da segmentação

- Por Tipo de Dispositivo (Valor)

- Dispositivos de Assistência Ventricular Esquerda (LVAD)

- Dispositivos de Assistência Ventricular Direita (RVAD)

- Dispositivos de Assistência Biventricular (BiVAD)

- Bomba Intra-Aórtica de Balão (BIAB)

- Coração Artificial Total (TAH)

- Outros Dispositivos de Suporte Circulatório

- Por Aplicação (Valor)

- Ponte para Transplante

- Terapia de Destino

- Ponte para Recuperação

- Outras Aplicações

- Por Usuário Final (Valor)

- Hospitais

- Centros Cardíacos e de Transplante

- Clínicas Ambulatoriais/Especializadas

- Por Geografia (Valor)

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

Começamos coletando um conjunto consistente de sinais públicos que explicam como a demanda se forma e onde os procedimentos estão ocorrendo. As fontes usadas para isso incluem, por exemplo, indicadores de carga cardiovascular do CDC e da OMS, estatísticas de saúde da OCDE, publicações de ministérios nacionais de saúde, e atualizações de procedimentos e diretrizes compartilhadas por grupos como a American Heart Association.

Em seguida, o trabalho documental é usado para construir a primeira versão dos insumos do modelo, que podem ser verificados posteriormente. Também analisamos bases de dados de dispositivos e comunicados de segurança da FDA, registros de ensaios clínicos, periódicos de cardiologia revisados por pares e estatísticas de comércio de importação e exportação para categorias de dispositivos, a fim de entender padrões de adoção e a direção dos preços. Registros corporativos, apresentações a investidores e imprensa confiável são adicionados para interpretar movimentos do lado da oferta, e bases de dados de patentes são usadas para acompanhar o ímpeto tecnológico. Esta lista não é exaustiva, e muitas outras fontes públicas foram consultadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas Primárias e Pesquisas

Para preencher lacunas de dados, validamos premissas por meio de entrevistas com especialistas e pesquisas estruturadas com fabricantes de dispositivos, distribuidores, cirurgiões cardíacos, líderes de perfusão e laboratórios de cateterismo, e equipes de aquisição hospitalar. Como este é um mercado global, os insumos são verificados nas principais regiões para que as diferenças em reembolso, volumes de transplante e capacidade hospitalar sejam refletidas nos totais finais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | Diretores executivos: 15% | APAC: 45% |

| Nível médio: 55% | Líderes funcionais/de unidade: 27% | EMEA: 30% |

| Empresas menores: 19% | Gerentes: 58% | Américas: 25% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com um pool de demanda top-down construído a partir da carga de insuficiência cardíaca, da participação da insuficiência cardíaca avançada e das vias de procedimento que normalmente levam a suporte circulatório temporário ou durável. A partir daí, aplicamos premissas de penetração em nível regional para LVADs, suporte percutâneo, uso de IABP e implantes de coração artificial total, e depois convertemos volumes em valor usando uma abordagem de preço médio de venda que é verificada com feedback de hospitais e canais.

Para manter os totais realistas, verificações seletivas de baixo para cima são realizadas usando divisões de receita de fornecedores amostrados, verificações de canal e instantâneos de ASP multiplicados por volume em países importantes, e o modelo é então ajustado quando as duas abordagens mostram uma discrepância consistente. Os principais insumos que moldam a curva incluem os volumes anuais de procedimentos de implante e suporte, a pressão da lista de espera de transplantes, a expansão da capacidade de UTI e laboratórios de cateterismo, mudanças na cobertura de reembolso, e os ciclos observados de substituição e atualização de dispositivos. Para a previsão, usamos análise de cenários apoiada por consenso de especialistas, de modo que trajetórias de adoção otimistas e conservadoras possam ser vinculadas a fatores práticos, como capacidade de treinamento, expansão de indicações e orçamentos de compra. Onde os dados do país são escassos, fazemos a ponte com taxas de procedimento por proxy e ajustamos por indicadores de acesso a cuidados antes de finalizar os totais regionais.

Validação de Dados e Ciclo de Atualização

Os resultados são triangulados com sinais independentes, como volumes de procedimentos, aprovações regulatórias e padrões de compra hospitalar, e depois revisados em busca de discrepâncias no nível de país e região. Quando uma variação está fora de uma faixa esperada, revisamos as premissas subjacentes, retornamos às fontes de dados de entrada, e recontatamos entrevistados selecionados para esclarecimento.

Antes da aprovação final, o modelo e o texto escrito passam por uma revisão em múltiplas etapas para garantir a consistência aritmética, o alinhamento de escopo e a movimentação ano a ano. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes aprovações, ações de segurança ou mudanças de reembolso. Imediatamente antes da entrega, fazemos uma revisão final para garantir que os clientes recebam a visão mais atualizada.

Tamanho do Mercado Global de Dispositivos de Assistência Cardíaca da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os valores de mercado publicados para dispositivos de assistência cardíaca frequentemente diferem porque o limite do produto contabilizado não é o mesmo, e porque as premissas de procedimento e preço são atualizadas em momentos diferentes. As diferenças também vêm de como as empresas tratam o suporte temporário em comparação com implantes de longo prazo, e se as receitas de serviços e acessórios estão incluídas no total.

Os volumes de procedimentos e os registros de aprovação de dispositivos são as verificações que mantêm a estimativa da Mordor Intelligence vinculada a dispositivos de bomba implantáveis e percutâneos recém-fabricados, o que significa que sistemas adjacentes, como ECMO e certos descartáveis, não são incluídos no número.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 2,56 bilhões de USD (2026) | |

| Periódico Comercial A | 2,53 bilhões de USD (2026) | Esta estimativa é descrita usando uma abordagem mais ampla de preço de fábrica que pode incluir serviços e manuseio de equipamentos relacionados, o que pode alterar os totais dependendo do que é tratado como receita de dispositivos. |

| Consultoria Global B | 2,17 bilhões de USD (2024) | Este número usa um ano-base anterior e uma janela histórica diferente, portanto atualizações de preços e mudanças recentes na adoção podem ser refletidas mais tarde do que em um modelo ancorado nos sinais de demanda de meados da década. |

Entre as três fontes, a diferença é explicada principalmente por limites de escopo e prazos, e não por uma única diferença aritmética. Ao manter as inclusões e exclusões explícitas e depois vincular os volumes a faixas realistas de ASP, o tamanho de mercado resultante permanece rastreável a insumos repetíveis que podem ser reverificados a cada ano.

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento projetada do mercado de dispositivos de assistência cardíaca até 2031?

O segmento principal de dispositivos de assistência ventricular está previsto para se expandir a um CAGR de 9,31%, elevando a trajetória de valor do mercado mais amplo em direção a 2031.

Qual categoria de dispositivo atualmente domina as receitas globais?

Os dispositivos de assistência ventricular esquerda respondem por 76,85% das vendas do segmento em 2025, refletindo evidências clínicas maduras e ampla familiaridade cirúrgica.

Por quanto tempo os pacientes tipicamente sobrevivem com o sistema HeartMate 3?

O estudo MOMENTUM 3 relata sobrevivência mediana superior a cinco anos, posicionando o dispositivo como uma opção de terapia durável de longo prazo.

Quais mudanças regulatórias recentes ampliaram o acesso pediátrico?

Em dezembro de 2024, a FDA aprovou o Impella 5.5 e o Impella CP para crianças com peso ≥30 kg e ≥52 kg, respectivamente, abrindo uma nova coorte de tratamento.

Por que a Ásia-Pacífico é o mercado regional de crescimento mais rápido?

As reformas de aquisição pós-2024 da China, além da expansão do reembolso para terapia de destino no Japão e na Coreia do Sul, estão impulsionando um CAGR regional de 11,74%. Quais riscos de segurança os executivos devem monitorar mais de perto? • Recalls Classe I relacionados à obstrução de enxerto ou perfuração e sangramento e acidente vascular cerebral relacionados à anticoagulação — ainda afetando mais de 20% dos receptores de implantes — permanecem as principais preocupações. . . . . . . . Nova Pesquisa Pergunte-me qualquer coisa...

Página atualizada pela última vez em: