Tamanho e Participação do Mercado de Dispositivos de Gerenciamento do Ritmo Cardíaco

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

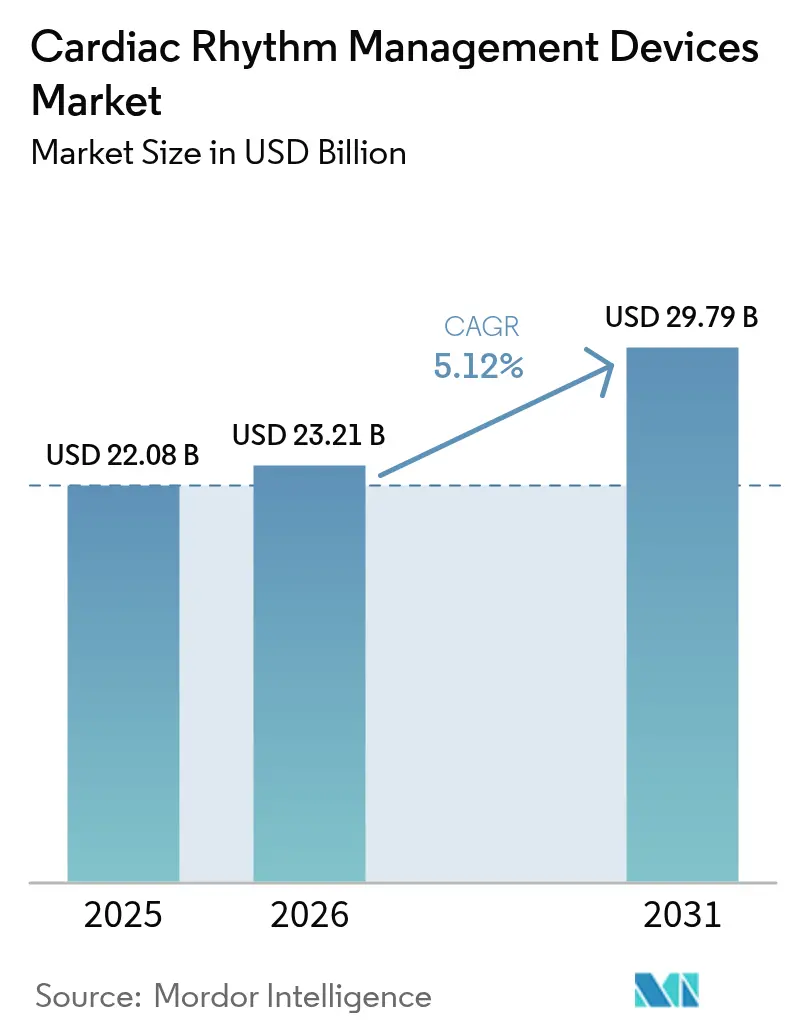

| Tamanho do Mercado (2026) | 23.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Gerenciamento do Ritmo Cardíaco por Mordor Intelligence

O tamanho do mercado de dispositivos de gerenciamento do ritmo cardíaco deve crescer de USD 22,08 bilhões em 2025 para USD 23,21 bilhões em 2026 e está previsto para atingir USD 29,79 bilhões até 2031, a um CAGR de 5,12% no período 2026-2031. O crescimento é sustentado pelo envelhecimento da população global, pelo aumento da incidência de arritmias e pela expansão do uso de dispositivos implantáveis que reduzem os riscos de re-hospitalização.[1]Associação Americana do Coração, "Estatísticas de Doenças Cardíacas e Acidente Vascular Cerebral 2025," professional.heart.orgOs rápidos avanços em marcapassos sem eletrodo e plataformas de monitoramento habilitadas por inteligência artificial (IA) estão melhorando os resultados clínicos, ao mesmo tempo em que reduzem os tempos de procedimento e as visitas de acompanhamento. As reformas de reembolso que agora cobrem dispositivos de próxima geração nos principais mercados estão ampliando o acesso dos pacientes, e os mandatos de monitoramento remoto de pacientes estão gerando receita recorrente estável para os fabricantes de dispositivos. As pressões na cadeia de suprimentos relacionadas às tarifas de semicondutores e às oscilações nos preços de metais especiais continuam a comprimir as margens, mas o investimento sustentado em P&D e as aquisições direcionadas mantêm a intensidade competitiva elevada.

Principais Conclusões do Relatório

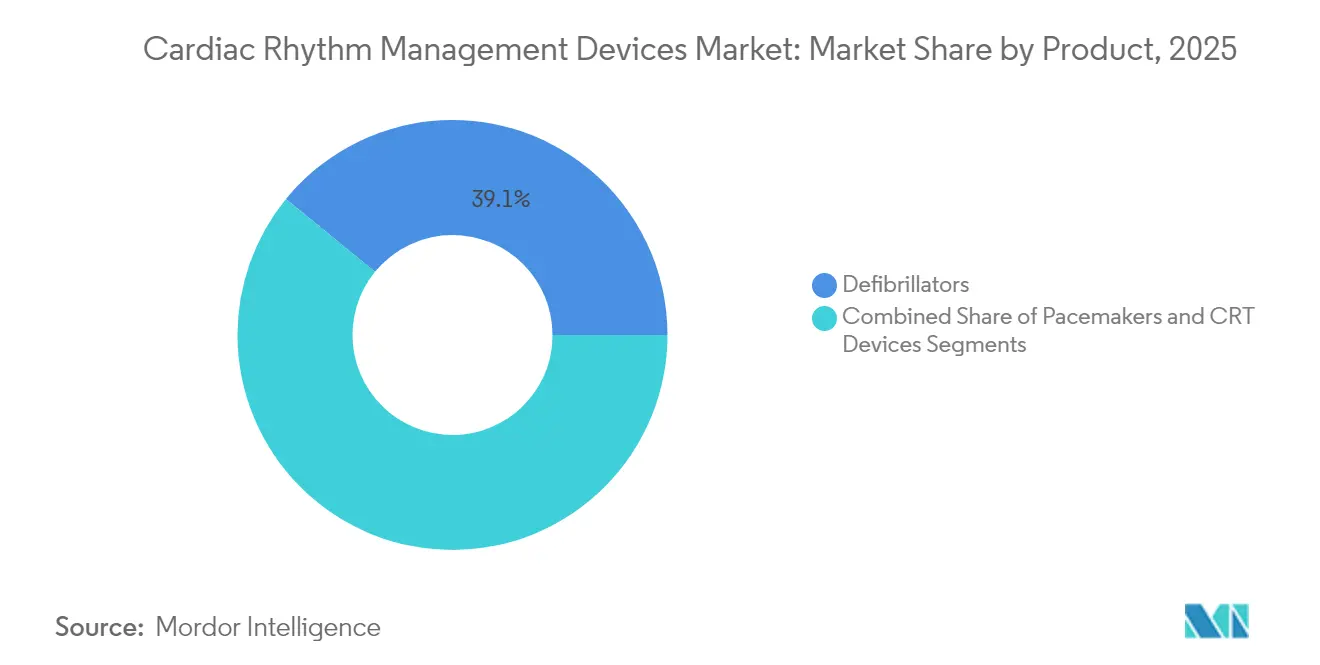

- Por categoria de produto, os desfibriladores lideraram com 39,10% de participação na receita do mercado de dispositivos de gerenciamento do ritmo cardíaco em 2025, enquanto os marcapassos devem expandir a um CAGR de 7,25% até 2031.

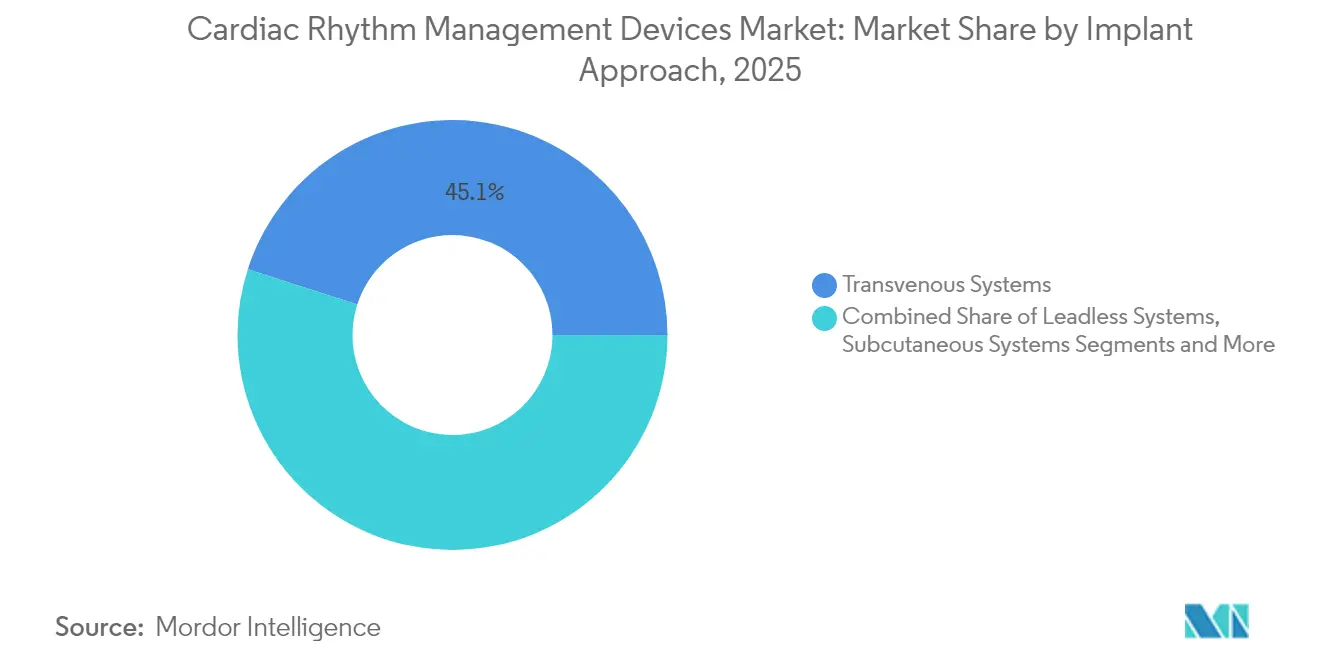

- Por abordagem de implante, os sistemas transvenosos detinham 45,05% da participação do mercado de dispositivos de gerenciamento do ritmo cardíaco em 2025; os sistemas sem eletrodo registram o crescimento mais rápido, com CAGR de 7,78% até 2031.

- Por usuário final, os hospitais responderam por 60,70% da participação do mercado de dispositivos de gerenciamento do ritmo cardíaco em 2025, enquanto os ambientes de cuidados domiciliares e pré-hospitalares devem crescer a um CAGR de 8,10%.

- Por geografia, a América do Norte detinha 36,10% da participação do mercado de dispositivos de gerenciamento do ritmo cardíaco em 2025; a Ásia-Pacífico apresenta o maior impulso, com CAGR de 7,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Gerenciamento do Ritmo Cardíaco

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Prevalência de Doenças Cardiovasculares Aliado ao Crescimento da População Idosa | +1.8% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção Crescente e Reembolso para Sistemas de Gerenciamento do Ritmo | +1.2% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Grandes Implantações de DEA de Acesso Público em Centros de Transporte | +0.4% | Global, com ganhos iniciais em centros urbanos desenvolvidos | Curto prazo (≤ 2 anos) |

| Monitoramento Remoto de Pacientes e Integração com Telessaúde | +0.9% | Global, adoção acelerada na Ásia-Pacífico e áreas rurais | Médio prazo (2-4 anos) |

| Avanço Tecnológico e Miniaturização de Dispositivos | +1.1% | Global, liderado por centros de inovação nos EUA e Europa | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Dispositivos Implantáveis Aliada ao Lançamento de Novos Produtos | +0.8% | Global, com adoção premium em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Doenças Cardiovasculares e Envelhecimento da População

As doenças cardiovasculares afetarão quase 45 milhões de adultos nos EUA até 2050, com a prevalência de hipertensão prevista para atingir 61% no mesmo período.[1]Associação Americana do Coração, "Estatísticas de Doenças Cardíacas e Acidente Vascular Cerebral 2025," professional.heart.orgMudanças demográficas semelhantes na Europa e em partes da Ásia aumentam a demanda por marcapassos duráveis, desfibriladores cardioversores implantáveis (DCIs) e dispositivos de ressincronização cardíaca. A maior expectativa de vida prolonga os ciclos de substituição dos dispositivos, elevando o valor vitalício de cada implantação. Os pagadores preferem o gerenciamento do ritmo em detrimento de hospitalizações repetidas, sustentando volumes procedimentais estáveis. O consequente aumento nos implantes eletivos protege o mercado de dispositivos de gerenciamento do ritmo cardíaco contra pressões cíclicas de financiamento.

Adoção Mais Ampla e Reembolso de Sistemas de Próxima Geração

O Medicare adicionou códigos de faturamento específicos para marcapassos sem eletrodo em meados de 2024, removendo uma barreira fundamental à adoção.[2]Noridian Medicare, "Faturamento e Codificação: Marcapassos Sem Eletrodo (A59819)," med.noridianmedicare.com As autoridades europeias continuam avançando em direção a modelos de pagamento baseados em valor, recompensando dispositivos que demonstram menores taxas de re-hospitalização. As revisões de preços de referência do Japão pressionam os preços de tabela, mas ainda permitem posicionamento premium quando as evidências clínicas demonstram resultados superiores. Em conjunto, essas políticas encurtam o caminho da aprovação regulatória para o uso clínico generalizado, elevando os volumes procedimentais e gerando receita incremental para os fabricantes.

Implantações de DEA de Acesso Público em Centros de Transporte

As principais cidades agora exigem desfibriladores externos automáticos (DEAs) em aeroportos, metrôs e locais de grande capacidade, ampliando um mercado de reposição de alto volume. Estudos mostram que o posicionamento estratégico de DEAs pode reduzir os tempos de resposta em até três minutos e elevar a sobrevivência de ritmos passíveis de choque em mais de 30%. Os programas frequentemente incluem contratos de manutenção, proporcionando aos fabricantes originais de equipamentos uma receita de serviços semelhante a anuidades. Embora o uso por leigos permaneça abaixo dos níveis ideais, iniciativas de treinamento direcionadas melhoram a utilização e reforçam a proposta de valor dos desfibriladores de acesso público.

Monitoramento Remoto e Integração com Telessaúde

Algoritmos aprimorados por IA em monitores cardíacos inseríveis filtram alertas desnecessários em até 85%, economizando centenas de horas da equipe clínica a cada ano. Os modelos de hospital em casa mostram 30% de economia de custos e uma redução de 83% nas readmissões para pacientes elegíveis com arritmia. Esses resultados justificam a cobertura dos pagadores para plataformas remotas, criando fluxos de receita recorrente previsíveis. A captura contínua de dados também apoia análises preditivas que podem orientar intervenções mais precoces, elevando ainda mais a relevância clínica do mercado de dispositivos de gerenciamento do ritmo cardíaco.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidade Cibernética de Dispositivos de Gerenciamento do Ritmo Cardíaco Conectados | -0.7% | Global, com maior preocupação em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Longos Ciclos de Aprovação Regulatória | -0.5% | Global, com variações por jurisdição regulatória | Longo prazo (≥ 4 anos) |

| Mau Funcionamento Pós-Radiação em Implantáveis | -0.3% | Global, afetando centros de tratamento de câncer | Médio prazo (2-4 anos) |

| Volatilidade nos Preços de Lítio e Tântalo Eleva os Custos da Lista de Materiais | -0.6% | Global, com concentração da cadeia de suprimentos na Ásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidade Cibernética de Dispositivos Conectados

A FDA agora exige planos de segurança cibernética como parte das submissões pré-mercado, citando alertas recentes de que determinados monitores de pacientes poderiam ser acessados remotamente.[3]FDA, "Sistema Aurora EV-ICD – P220012," fda.gov Implantes mais antigos sem criptografia moderna permanecem em serviço, expondo os hospitais a violações de rede e criando preocupações de responsabilidade. Os fabricantes estão investindo em correções via rede e arquiteturas de confiança zero, mas qualquer manchete sobre violação de dados pode desacelerar a adoção de plataformas conectadas à nuvem, prejudicando o crescimento do mercado de dispositivos de gerenciamento do ritmo cardíaco.

Longos Ciclos de Aprovação Regulatória

Sistemas inovadores como o marcapasso sem eletrodo AVEIR VR ainda enfrentam revisões de vários anos que atrasam o lançamento comercial. Requisitos adicionais de evidências para dispositivos habilitados por IA elevam os custos dos ensaios clínicos, desestimulando participantes menores. A divergência regional nos formatos de submissão de dados prolonga ainda mais os prazos e aumenta os custos de conformidade, limitando o número de novos concorrentes capazes de escalar globalmente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Desfibriladores Mantêm Escala Enquanto Marcapassos Impulsionam a Inovação

Os desfibriladores representaram 39,10% do mercado de dispositivos de gerenciamento do ritmo cardíaco em 2025, ancorados por diretrizes clínicas amplamente difundidas que recomendam a terapia com DCI para prevenção de morte súbita. Os novos DCIs extravascular apresentam taxas de desfibrilação eficaz de 98,7%, adicionando alternativas não intravasculares para pacientes propensos a infecções. A demanda por DEAs externos cresce junto com as instalações públicas obrigatórias, embora a utilização no mundo real permaneça abaixo das metas. Os contratos de serviço complementares adicionam receita recorrente, sustentando o tamanho do mercado de dispositivos de gerenciamento do ritmo cardíaco para os fabricantes de desfibriladores.

Os marcapassos apresentam a expansão mais rápida, avançando a um CAGR de 7,25%, à medida que os designs sem eletrodo eliminam infecções no bolso e complicações venosas. Os sistemas sem eletrodo de câmara dupla preservam a estimulação fisiológica e alcançam sucesso de implante quase universal, atraindo eletrofisiologistas que anteriormente hesitavam em abrir mão dos eletrodos transvenosos. A filtragem de alertas orientada por IA suprime falsos positivos em 85%, melhorando a eficiência clínica e reforçando a vantagem de tamanho do mercado de dispositivos de gerenciamento do ritmo cardíaco para plataformas de marcapassos conectados.

Por Abordagem de Implante: Sistemas Sem Eletrodo Perturbam a Dominância Transvenosa

Os implantes transvenosos ainda respondem por 45,05% da participação do mercado de dispositivos de gerenciamento do ritmo cardíaco devido aos fluxos de trabalho cirúrgicos consolidados e à ampla cobertura de indicações. As configurações multicâmara permanecem mais adequadas para casos complexos de insuficiência cardíaca, e a familiaridade com a substituição sustenta os volumes de transplante. No entanto, as soluções sem eletrodo estão avançando a um CAGR de 7,78%, refletindo a forte aceitação clínica de procedimentos minimamente invasivos com menores taxas de complicação. Estudos iniciais relatam uma taxa de 94% sem complicações para implantes sem eletrodo de câmara única, superando em muito os benchmarks históricos para sistemas com fio. Os módulos recuperáveis agora permitem atualizações em etapas sem deixar hardware redundante no local, aumentando a flexibilidade de gerenciamento do dispositivo a longo prazo.

Por Usuário Final: Hospitais Dominam; Cuidados Domiciliares Ganham Espaço

Os hospitais geraram 60,70% das receitas de 2025, pois a maioria das implantações de dispositivos ainda requer laboratórios de cateterismo, suporte de anestesia e monitoramento de cuidados intensivos. As vias de alta no mesmo dia reduzem a internação, mas mantêm os volumes de procedimentos elevados. Enquanto isso, os segmentos de cuidados domiciliares e pré-hospitalares crescem a um CAGR de 8,10%, impulsionados por pagadores que reembolsam kits de monitoramento remoto e consultas de telecardiologia. Os serviços de ECG por patch contínuo e os marcapassos conectados à nuvem reduzem os custos de acompanhamento, posicionando o cuidado descentralizado como a próxima fronteira de crescimento.

Análise Geográfica

A América do Norte liderou com 36,10% das vendas de 2025, graças ao reembolso favorável e à rápida adoção do monitoramento habilitado por IA. Os códigos atualizados do CMS para marcapassos sem eletrodo ampliaram o acesso nos centros de eletrofisiologia dos EUA. Os programas de licitação nacional do Canadá e as clínicas privadas de cardiologia do México acrescentam à demanda regional, estabilizando o tamanho do mercado de dispositivos de gerenciamento do ritmo cardíaco no curto prazo.

A Europa mantém crescimento estável com base em compras baseadas em valor que recompensam melhorias nos resultados. Os sistemas sem eletrodo de câmara dupla com marcação CE foram lançados amplamente em 2024, acelerando as substituições de dispositivos legados de câmara única. As pressões de contenção de custos em nível nacional persistem, mas as comprovadas reduções nas re-hospitalizações compensam os prêmios iniciais dos dispositivos.

A Ásia-Pacífico é a arena de crescimento mais rápido, expandindo a um CAGR de 7,55%. O mercado de dispositivos do Japão incentiva a adoção de tecnologia apesar dos cortes de preços, enquanto as políticas de localização da China estimulam a produção doméstica ao lado de joint ventures estrangeiras. A Índia amplia os gastos em saúde pública e os centros cardíacos privados, e a Austrália subsidia plataformas de monitoramento remoto para populações rurais, sustentando o impulso em toda a região no mercado de dispositivos de gerenciamento do ritmo cardíaco.

Cenário Competitivo

A consolidação moderada define o setor, com Medtronic, Abbott e Boston Scientific mantendo a liderança por meio de portfólios completos e robustos pipelines de ensaios clínicos. A Medtronic reportou crescimento de alto dígito único no gerenciamento do ritmo no primeiro trimestre fiscal de 2025, impulsionado por fortes vendas de DCI e expansão de dois dígitos na terapia de estimulação. A franquia AVEIR da Abbott define benchmarks em inovação sem eletrodo, e a receita cardiovascular da Boston Scientific disparou 26,2% com a adoção do FARAPULSE.

As aquisições estratégicas ampliam a cobertura das plataformas. A compra de USD 16,6 bilhões da Abiomed pela Johnson & Johnson adiciona dispositivos de recuperação cardíaca, ampliando seu portfólio de procedimentos. A Teleflex concordou em adquirir a unidade de intervenção vascular da BIOTRONIK por USD 825 milhões, obtendo acesso a um mercado coronário de USD 10 bilhões que se sobrepõe às referências de gerenciamento do ritmo. Nichos como estimulação sem eletrodo pediátrica e segurança cibernética de implantes atraem especialistas menores, mas as vantagens de escala em manufatura e distribuição conferem aos incumbentes uma posição persistentemente forte no mercado de dispositivos de gerenciamento do ritmo cardíaco.

Líderes do Setor de Dispositivos de Gerenciamento do Ritmo Cardíaco

Abbott

Boston Scientific Corporation

Medtronic PLC

MicroPort Scientific

Stryker

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Element Science recebeu aprovação PMA da FDA para seu desfibrilador cardioversor vestível Jewel Patch, oferecendo proteção temporária para pacientes com risco elevado de parada cardíaca súbita.

- Fevereiro de 2025: A Teleflex anunciou um acordo para adquirir o negócio de intervenção vascular da BIOTRONIK por EUR 760 milhões (USD 825 milhões), com fechamento previsto para o terceiro trimestre de 2025.

- Dezembro de 2024: A Abbott concluiu os primeiros procedimentos mundiais em humanos de estimulação do ramo esquerdo sem eletrodo usando sua tecnologia investigacional de estimulação do sistema de condução AVEIR, que possui Designação de Dispositivo Inovador da FDA.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo considera o mercado de dispositivos de gestão do ritmo cardíaco (CRM) como todos os pacemakers implantáveis ou externos, desfibrilhadores e sistemas de terapia de ressincronização cardíaca que detetam ativamente, estimulam ou administram choques para estabilizar perturbações do ritmo cardíaco.

Exclusão do Âmbito: Os monitores cardíacos de diagnóstico exclusivo e os patches de ECG vestíveis sem capacidade terapêutica ficam fora desta estimativa.

Visão Geral da Segmentação

- Por Produto

- Desfibriladores

- Desfibriladores Cardioversores Implantáveis (DCI-TV, DCI-S)

- Desfibriladores Externos (Manual, DEA, Vestível)

- Marcapassos

- Implantáveis (Câmara Única, Câmara Dupla, Sem Eletrodo, Compatível com Ressonância Magnética)

- Marcapassos Externos

- Dispositivos de Terapia de Ressincronização Cardíaca

- Desfibriladores de Terapia de Ressincronização Cardíaca (TRC-D)

- Marcapassos de Terapia de Ressincronização Cardíaca (TRC-P)

- Desfibriladores

- Por Abordagem de Implante

- Sistemas Transvenosos

- Sistemas Sem Eletrodo

- Sistemas Subcutâneos

- Sistemas Extravascular e Subesternal

- Sistemas Externos e Não Invasivos

- Por Usuário Final

- Hospitais

- Centros Especializados em Cardiologia

- Centros Cirúrgicos Ambulatoriais

- Ambientes de Cuidados Domiciliares e Pré-Hospitalares

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistam cardiologistas de intervenção, enfermeiros de eletrofisiologia e gestores de reembolso na América do Norte, Europa e centros de crescimento acelerado da Ásia-Pacífico. Os seus contributos validam as mudanças no mix terapêutico (por exemplo, a penetração da estimulação sem cabos) e refinam os pressupostos de faixas de preço que as fontes secundárias raramente capturam.

Investigação Documental

Começamos por mapear os volumes publicados a partir de fontes públicas de confiança, como a Organização Mundial de Saúde, as estatísticas de saúde da OCDE e os registos nacionais de procedimentos; estes revelam os grupos de doentes tratados e as contagens de implantes. Organismos setoriais como a Heart Rhythm Society, as bases de dados de eventos adversos de dispositivos da US FDA e os rastreadores de expedições de importação-exportação (Volza) fornecem sinais de expedição, recolha e fluxos transfronteiriços. Os relatórios 10-K das empresas, as apresentações a investidores e as revistas científicas arbitradas preenchem, então, as pistas sobre preços, adoção tecnológica e ciclos de substituição. Repositórios pagos selecionados, incluindo o D&B Hoovers para divisões financeiras e o Questel para a velocidade de patentes, fornecem contexto adicional. Esta lista ilustra, mas não esgota, a base documental que consultamos em cada ciclo.

Dimensionamento de Mercado e Previsão

Uma construção top-down de procedimentos começa por alinhar as contagens nacionais de implantes e as implementações de choques externos com os preços médios de venda ponderados, que são depois corroborados através de consolidações amostrais de fornecedores e verificações de canais hospitalares para corrigir anomalias. Variáveis-chave como as tendências de prevalência de arritmias, os rácios de primeiro implante versus substituição, as revisões das tarifas de reembolso, as curvas de erosão do ASP e as melhorias na vida útil das baterias dos dispositivos impulsionam a regressão multivariada que sustenta as nossas perspetivas para 2025-2030. As lacunas nos dados bottom-up (por exemplo, faixas de preço por país em falta) são colmatadas recorrendo a análogos regionais acordados durante as consultas com especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão analítica em duas etapas, verificações de variância face a sinais independentes e alertas de limiar que desencadeiam um novo contacto com os especialistas. O modelo é atualizado anualmente; eventos relevantes, como recolhas de grande dimensão, motivam atualizações a meio do ano antes da entrega final ao cliente.

Por que Razão a Linha de Base da Mordor para Dispositivos de Gestão do Ritmo Cardíaco é Fiável

Os valores de mercado publicados divergem frequentemente porque as empresas diferem no âmbito dos dispositivos, nas conversões de moeda e na cadência de atualização.

Os principais fatores de divergência incluem a exclusão pela Mordor dos monitores de diagnóstico, o nosso ano de base de 2025 face a algumas referências de 2024, e as nossas matrizes de ASP ponderadas por implante, enquanto outros utilizam preços de tabela ou misturam hardware de monitorização com dispositivos terapêuticos.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 22,08 mil milhões (2025) | Mordor Intelligence | - |

| USD 21,30 mil milhões (2024) | Global Consultancy A | combina hardware de monitorização e terapêutico, o que infla a linha de base |

| USD 17,17 mil milhões (2024) | Industry Association B | conjunto de países mais restrito e utiliza preços líquidos de fatura sem unidades de substituição |

| USD 21,10 mil milhões (2024) | Regional Consultancy C | omite desfibrilhadores externos e aplica erosão conservadora do ASP a partir de 2022 |

A comparação demonstra que, ao ancorar em dados de implantes verificados, escalas de preços transparentes e atualizações anuais, a Mordor fornece uma linha de base equilibrada e pronta para decisão, que os clientes podem rastrear e auditar com o mínimo esforço.

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de dispositivos de gerenciamento do ritmo cardíaco e com que rapidez está se expandindo?

O mercado de dispositivos de gerenciamento do ritmo cardíaco está avaliado em USD 23,21 bilhões em 2026 e está previsto para atingir USD 29,79 bilhões até 2031, refletindo um CAGR de 5,12% no período 2026-2031.

Qual segmento de produto está crescendo mais rapidamente?

Os marcapassos lideram o crescimento com um CAGR de 7,25% até 2031, impulsionados pela tecnologia sem eletrodo que simplifica a implantação e reduz as complicações.

Por que os sistemas sem eletrodo estão ganhando impulso em relação aos implantes transvenosos tradicionais?

Os dispositivos sem eletrodo eliminam infecções relacionadas ao eletrodo, oferecem procedimentos mais simples e agora incluem opções de câmara dupla que preservam a sincronia natural do coração, elevando seu CAGR para 7,78%.

Como as mudanças no reembolso estão influenciando a adoção pelo mercado?

Os códigos de faturamento atualizados do Medicare e os modelos de pagamento baseados em valor na Europa reduziram as barreiras financeiras, acelerando a adoção de marcapassos e DCIs de próxima geração.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico é a região de crescimento mais rápido, avançando a um CAGR de 7,55%, à medida que o acesso à saúde se expande e o envelhecimento das populações impulsiona a demanda por terapias cardíacas avançadas.

Qual risco importante poderia desacelerar a expansão do mercado?

As vulnerabilidades cibernéticas em implantes conectados permanecem uma preocupação fundamental; as regras mais rígidas da FDA agora exigem planos de segurança robustos, e qualquer violação poderia abalar a confiança de clínicos e pacientes.

Página atualizada pela última vez em: