Tamanho e Participação do Mercado de Saúde Pediátrica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.90 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde Pediátrica por Mordor Intelligence

O tamanho do mercado de saúde pediátrica foi avaliado em USD 15,93 bilhões em 2025 e estima-se que cresça de USD 16,53 bilhões em 2026 para atingir USD 19,90 bilhões até 2031, registrando um CAGR de 3,78% entre 2026 e 2031. As terapias gênicas estão entrando em vias clínicas de rotina, impulsionando os pagadores em direção a contratos baseados em resultados, enquanto ferramentas de inteligência artificial estão reduzindo as filas de diagnóstico em radiologia e saúde comportamental. As plataformas de monitoramento remoto estão ganhando preferência porque reduzem o uso de departamentos de emergência e permitem que os clínicos intervenham mais cedo. Os governos de alta renda continuam a expandir os orçamentos de imunização, garantindo a adoção de vacinas mesmo enquanto os terapêuticos digitais atraem uma parcela crescente do financiamento de capital de risco. Enquanto isso, o investimento em formatos de micro-hospitais aproxima o atendimento especializado dos bairros periurbanos, atenuando a lacuna de capacidade que antes encaminhava cada caso complexo para centros terciários.

Principais Conclusões do Relatório

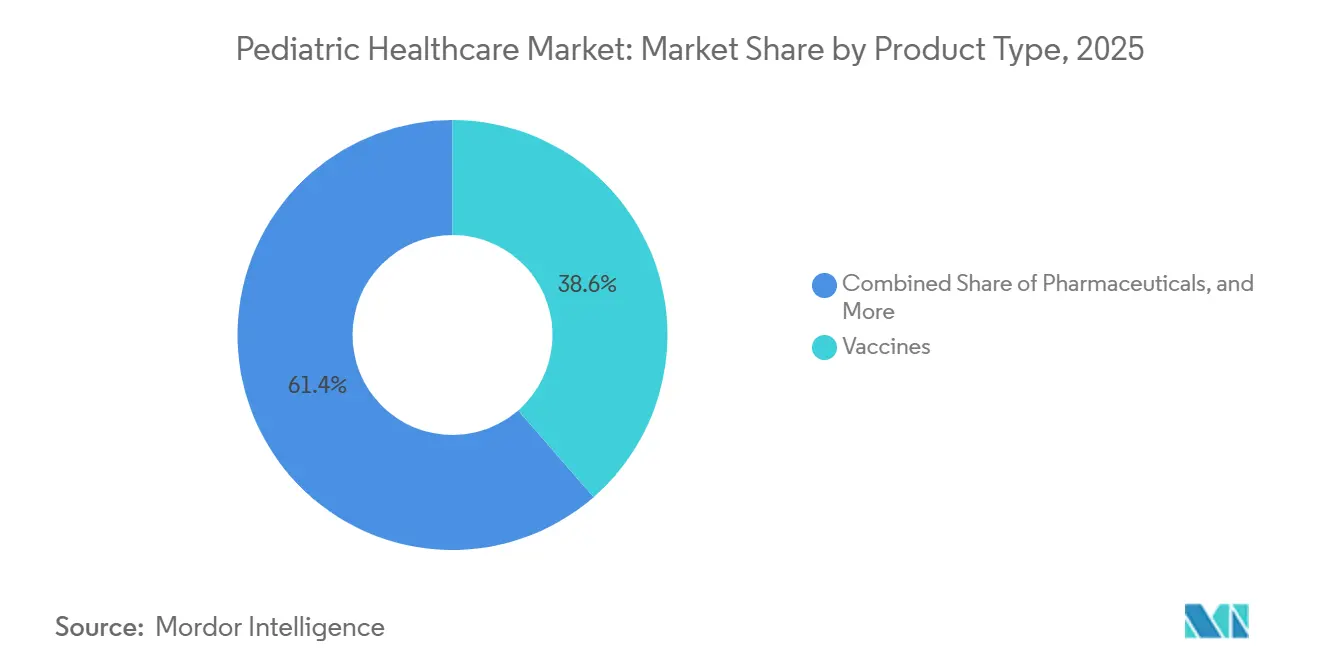

- Por tipo de produto, as vacinas lideraram com uma participação de 38,55% do mercado de saúde pediátrica em 2025, enquanto as soluções de saúde digital registraram o crescimento mais rápido com um CAGR de 5,25% até 2031.

- Por área terapêutica, as doenças infecciosas responderam por 33,53% da receita de 2025, enquanto a oncologia tem previsão de expansão a um CAGR de 4,75% até 2031.

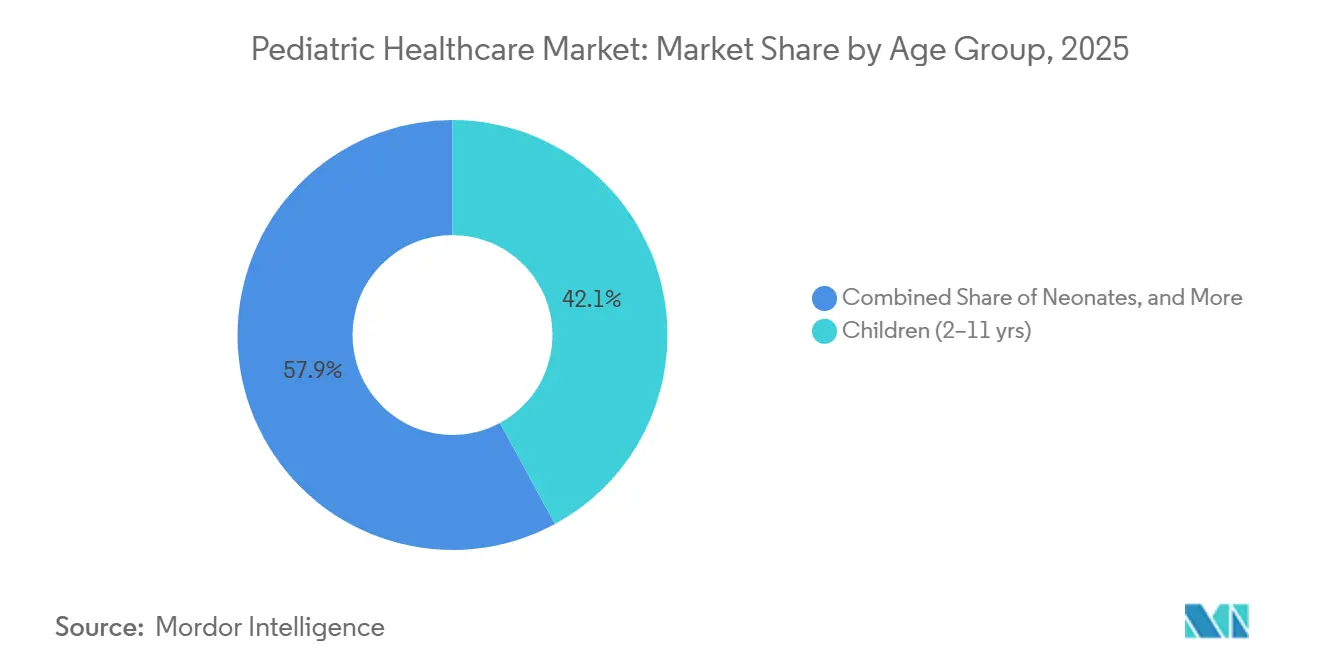

- Por faixa etária, crianças em idade escolar (2 a 11 anos) responderam por 42,15% da demanda em 2025; adolescentes (12 a 18 anos) estão avançando a um CAGR de 4,82% com base em ferramentas digitais de saúde mental.

- Por ambiente de atendimento, os hospitais responderam por 54,65% da receita de 2025; a telessaúde está crescendo a um CAGR de 6,32% à medida que vários estados dos EUA consolidam a paridade de pagamento.

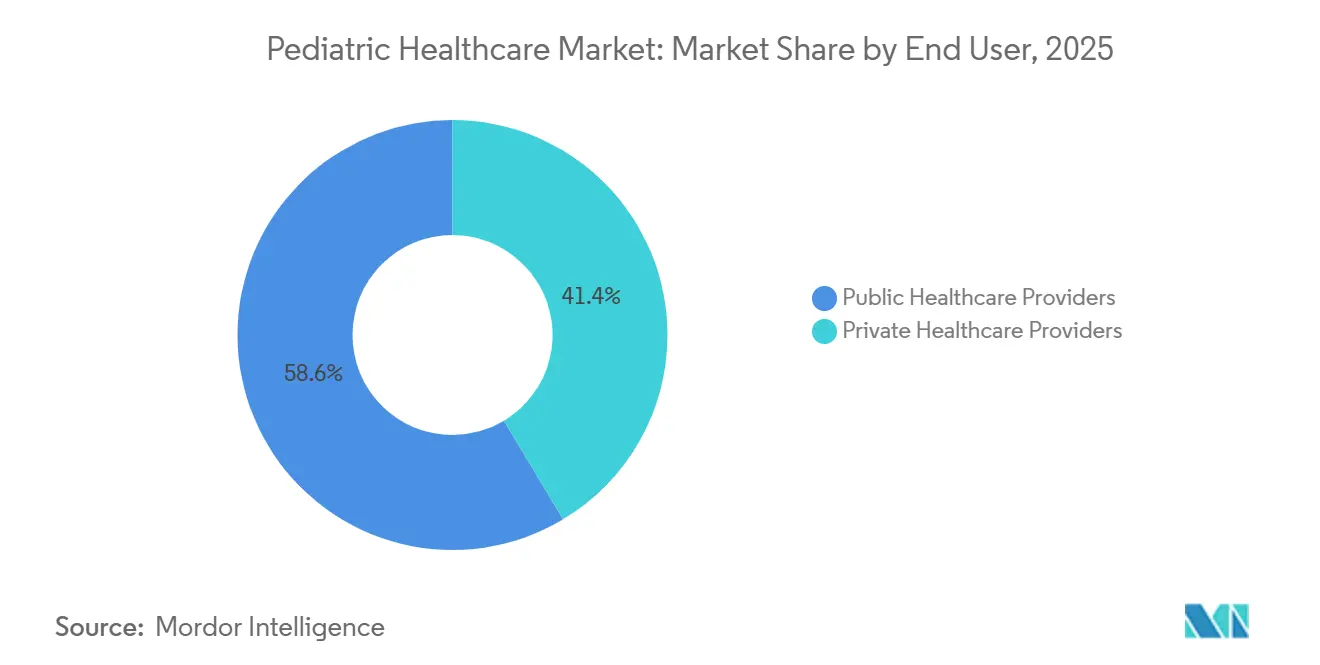

- Por usuário final, os prestadores públicos responderam por 58,55% dos gastos em 2025, mas os operadores privados estão crescendo a um CAGR de 5,22%, sinalizando a disposição das famílias abastadas de contornar as filas públicas.

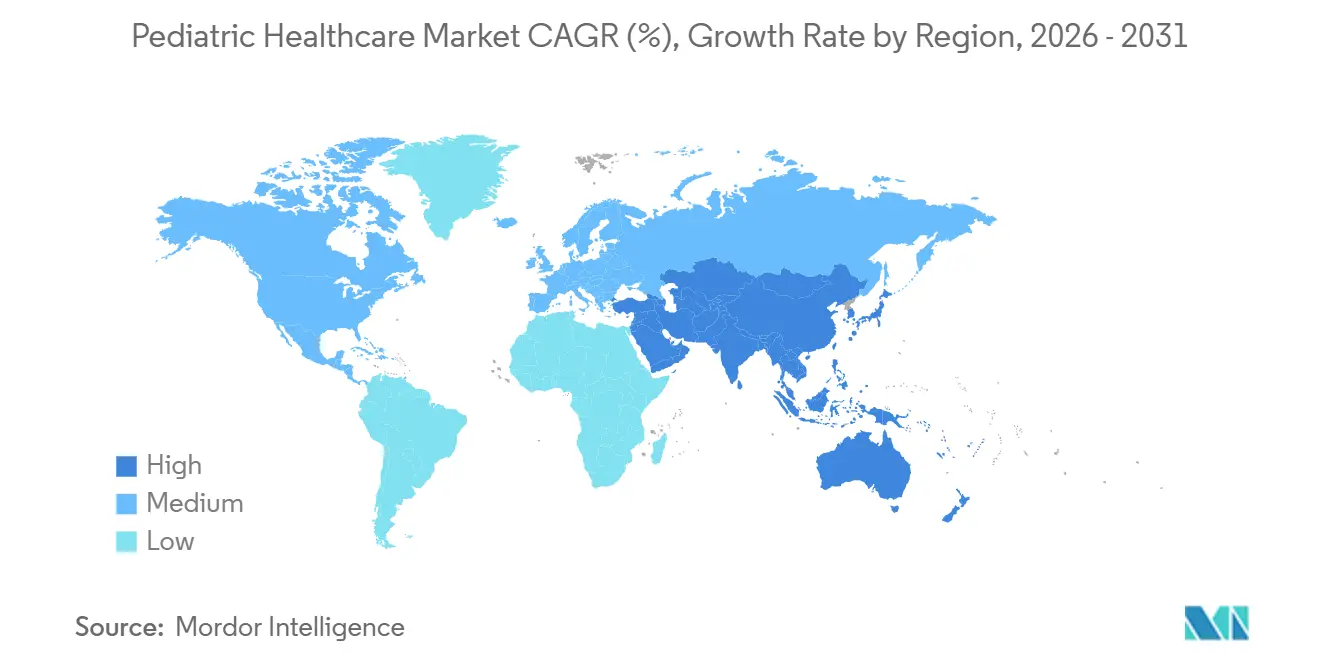

- Por geografia, a América do Norte respondeu por 35,23% da receita em 2025, enquanto a Ásia-Pacífico lidera o crescimento com um CAGR de 6,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Saúde Pediátrica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Momentum de Financiamento da Imunização Pediátrica de Rotina | +0.9% | Global, concentrado em nações elegíveis ao GAVI e no programa VFC dos EUA | Médio prazo (2 a 4 anos) |

| Aprovações de Terapia Gênica para Doenças Pediátricas Raras | +0.7% | América do Norte, UE, centros urbanos na China e na Índia | Longo prazo (≥ 4 anos) |

| Adoção de Radiologia Pediátrica Assistida por IA | +0.6% | América do Norte, Europa Ocidental, cidades de primeiro nível da APAC | Médio prazo (2 a 4 anos) |

| Ressurgimento do VSR e Outros Surtos Respiratórios | +0.8% | Global, com impacto sazonal agudo em zonas temperadas | Curto prazo (≤ 2 anos) |

| Implantação de Telessaúde em Escolas | +0.5% | Estados Unidos, Canadá, projetos-piloto no Reino Unido e na Austrália | Médio prazo (2 a 4 anos) |

| Formatos de Micro-Hospitais para Crianças | +0.3% | Mercados emergentes na APAC, América Latina, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Momentum de Financiamento da Imunização Pediátrica de Rotina

Valores recordes estão fluindo para os calendários de imunização infantil. O GAVI alocou USD 9 bilhões para 2024-2025 para subsidiar vacinas contra HPV, pneumocócica conjugada e rotavírus, assegurando aos fabricantes uma demanda plurianual[1]GAVI The Vaccine Alliance, "Oportunidade de Investimento 2024-2025," gavi.org . Nos Estados Unidos, o programa Vacinas para Crianças distribuiu 84 milhões de doses em 2024, 6% acima dos volumes de 2023, à medida que as campanhas de recuperação recapturaram os inadimplentes da era pandêmica. A aquisição garantida comprime o tempo de entrada no mercado para vacinas combinadas, mas o foco em doenças infecciosas superlota a pesquisa sobre vacinas específicas para adolescentes contra ameaças não transmissíveis. Os fabricantes agora visam agrupar múltiplos antígenos para maximizar o rendimento nas linhas de envase estabelecidas, uma estratégia que também reduz a carga da cadeia de frio. Ainda assim, atitudes políticas divergentes em relação aos mandatos em algumas regiões limitam a penetração de vacinas recentemente recomendadas.

Aprovações de Terapia Gênica para Doenças Pediátricas Raras

Cinco terapias gênicas pediátricas foram aprovadas em 2024-2025, cada uma com preço acima de USD 2 milhões por paciente, deslocando as conversas do faturamento baseado em dose para contratos baseados em marcos. Desfechos substitutos, como a atividade enzimática, permitem lançamentos mais precoces, atraindo capital de risco para vetores de próxima geração. As vias aceleradas reduzem 18 a 24 meses dos ciclos de desenvolvimento, mas permanecem dúvidas sobre durabilidade e distribuição equitativa em mercados de renda média que carecem de infraestrutura de monitoramento de longo prazo. Os hospitais precisam modernizar as suítes de virologia para lidar com a reconstituição no local, e os pagadores estão distribuindo pagamentos de anuidade ao longo de cinco anos para mitigar a incerteza terapêutica. O mercado de saúde pediátrica está preparado para absorver mais modalidades curativas únicas à medida que os rendimentos de fabricação aumentam.

Adoção de Radiologia Pediátrica Assistida por IA

Doze ferramentas de IA adaptadas para pediatria aprovadas pela FDA entre 2024 e 2025 agora fazem triagem de hemorragia neonatal, escoliose e infecções torácicas. Os primeiros adotantes relatam tempos de retorno 30 a 40% mais rápidos, permitindo que radiologistas gerais sinalizem casos urgentes antes da revisão por subespecialistas. O viés algorítmico continua sendo um obstáculo porque as imagens de treinamento tendem a crianças mais velhas em geografias de alta renda. Os reguladores começaram a exigir auditorias de desempenho no mundo real, o que pode retardar as aquisições, mas padronizará as linhas de base de qualidade. Os fornecedores estão fazendo parcerias com hospitais infantis em regiões sub-representadas para diversificar os conjuntos de dados, com o objetivo de aumentar a precisão para neonatos e populações minoritárias.

Ressurgimento do VSR e Outros Surtos Respiratórios

As hospitalizações por VSR caíram 43% nos locais que implantaram profilaxia com anticorpos monoclonais, mas o patógeno aumentou no geral à medida que a dívida imunológica pandêmica expôs novos coortes de nascimento. O endosso da OMS em 2024 da vacinação materna contra VSR introduz opções de profilaxia dupla — vacinas maternas mais anticorpos infantis —, confundindo os pagadores sobre a relação custo-efetividade. A abordagem bifurcada divide o mercado de saúde pediátrica entre fornecedores de vacinas e biológicos, cada um fazendo lobby junto aos ministérios para colocação preferencial nos formulários. Os testes de antígeno rápido estão sendo vendidos rapidamente porque os clínicos querem diferenciação respiratória à beira do leito em vez de esperar pelos laboratórios centrais. Os fabricantes de dispositivos estão agrupando ensaios de VSR, influenza e COVID-19 em cartuchos únicos para agilizar a triagem nos departamentos de emergência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Resistência Antimicrobiana em Crianças | -0.6% | Global, mais elevada no Sul da Ásia e na África Subsaariana | Longo prazo (≥ 4 anos) |

| Lacuna no Reembolso de Dispositivos Específicos para Pediatria | -0.4% | Estados Unidos, fragmentado na UE e em mercados emergentes | Médio prazo (2 a 4 anos) |

| Escassez de Dados de Segurança de Longo Prazo para Vacinas de mRNA | -0.3% | Global, com maior escrutínio na UE | Médio prazo (2 a 4 anos) |

| Escassez de Subespecialistas Pediátricos em Regiões de Baixa Renda | -0.7% | África Subsaariana, Sul da Ásia, América Latina rural | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Resistência Antimicrobiana em Crianças

A resistência antimicrobiana matou 1,14 milhão de crianças menores de cinco anos em 2024, com o Sul da Ásia e a África Subsaariana relatando resistência acima de 50% para cefalosporinas de terceira geração[2]Organização Mundial da Saúde, "Vigilância Global da Resistência Antimicrobiana," who.int. Os clínicos escalam para carbapenêmicos como terapia de primeira linha, acelerando a marcha em direção a cepas pan-resistentes. Os pipelines de antibióticos pediátricos permanecem escassos porque cursos curtos e regras de gestão limitam os retornos comerciais. Os doadores multilaterais agora financiam incentivos de "atração", mas a adoção permanece lenta. Sem diagnósticos rápidos, os médicos ainda prescrevem empiricamente, agravando a pressão de seleção.

Escassez de Subespecialistas Pediátricos em Regiões de Baixa Renda

A China registrou 0,6 pediatras por 1.000 crianças em 2025, abaixo do referencial de 1,0, enquanto muitos países africanos relataram menos de 0,1 cardiologistas pediátricos por milhão de crianças[3]Comissão Nacional de Saúde da China, "Plano de Desenvolvimento da Saúde Pediátrica 2024-2029," nhc.gov.cn. A fuga de cérebros para postos urbanos ou estrangeiros corrói quadros já escassos. A telessaúde preenche apenas parcialmente a lacuna porque a banda larga permanece irregular fora dos núcleos metropolitanos. Os consórcios de treinamento estão expandindo as vagas de bolsas, mas a escassez de mentores prejudica a transferência de habilidades. A restrição também limita a inscrição em ensaios clínicos, retardando a geração de evidências sobre cargas de doenças específicas de cada região.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Vacinas Lideram, Ferramentas Digitais Aceleram

As vacinas responderam por 38,55% da receita de 2025, ancorando o mercado de saúde pediátrica por meio de aquisições estáveis vinculadas aos calendários nacionais. O tamanho do mercado de saúde pediátrica para soluções de saúde digital deve avançar a um CAGR de 5,25%, o mais rápido entre as categorias, à medida que os pagadores aceitam que o monitoramento remoto reduz internações dispendiosas. As receitas farmacêuticas crescem modestamente porque a erosão por biossimilares compensa os ganhos com medicamentos órfãos. Os fabricantes de dispositivos se beneficiam da miniaturização, traduzindo invenções para adultos em formatos de tamanho infantil que impulsionam a adesão. A receita de serviços abrange atendimento hospitalar, consultas ambulatoriais e visitas domiciliares em expansão, otimizadas por consultas virtuais.

As plataformas digitais incorporam IA para sinalizar sinais vitais em deterioração, permitindo que os clínicos intervenham antes das crises. A aprovação da FDA do Canvas Dx para triagem precoce de autismo demonstrou a disposição dos reguladores de apoiar avaliações algorítmicas[4]Administração de Alimentos e Medicamentos dos EUA, "Aprovações de Dispositivos 2024-2025," fda.gov. As vacinas para patógenos emergentes proporcionarão ganhos incrementais, mas os calendários finitos limitam o potencial de crescimento. Os fabricantes respondem com formulações multivalentes que liberam vagas nas clínicas e atraem licitações agrupadas. No geral, o mercado de saúde pediátrica continua a equilibrar biológicos preventivos com o gerenciamento de doenças crônicas habilitado por tecnologia.

Por Área Terapêutica: Doenças Infecciosas Dominam, Oncologia Avança

As doenças infecciosas compreenderam 33,53% dos gastos terapêuticos em 2025, impulsionadas por doenças respiratórias e imunopreveníveis por vacinas. A oncologia está no caminho de um CAGR de 4,75% até 2031, impulsionada por terapias CAR-T e detecção precoce de tumores habilitada pela triagem neonatal ampliada. Os distúrbios respiratórios se beneficiam de anticorpos monoclonais que prolongam os intervalos de dosagem, enquanto os portfólios neurológicos crescem à medida que as terapias gênicas visam epilepsias intratáveis. As intervenções cardiovasculares se deslocam para reparos baseados em cateter, reduzindo os dias de hospitalização.

O mercado de saúde pediátrica para oncologia se expandirá à medida que mais terapias celulares para tumores sólidos, como o afamitresgene autoleucel, alcançarem adolescentes. No entanto, as restrições de capacidade para aférese e leitos de gerenciamento de citocinas podem criar gargalos na penetração. As alocações para doenças infecciosas podem cair marginalmente à medida que a profilaxia contra VSR reduz os custos hospitalares, mas o financiamento persistente para vacinas de rotina mantém a categoria no topo das tabelas de gastos.

Por Faixa Etária: Crianças em Idade Escolar São o Maior Segmento, Adolescentes São os Mais Rápidos

As crianças em idade escolar (2 a 11 anos) geraram 42,15% da receita de 2025, refletindo visitas frequentes de bem-estar infantil e alta adoção de vacinas. Os adolescentes (12 a 18 anos) registrarão o crescimento mais rápido com um CAGR de 4,82%, impulsionado por terapêuticos digitais para saúde mental e recuperação de vacinas contra HPV. Os neonatos representam uma fatia menor, mas exigem gastos mais elevados por paciente devido à tecnologia de terapia intensiva.

A participação do mercado de saúde pediátrica para adolescentes aumentará à medida que a telessaúde escolar normalizar as triagens comportamentais. Enquanto isso, os avanços em ventilação não invasiva e fototerapia melhoram os resultados neonatais, embora o reembolso fique aquém em sistemas de menor renda. Adaptar o design do produto à ergonomia específica de cada faixa etária continua sendo uma prioridade de P&D.

Por Ambiente de Atendimento: Hospitais Ancoram, Telessaúde Expande

Os hospitais responderam por 54,65% da receita de 2025 porque são os únicos prestadores de cirurgia, UTI e imagens avançadas. A telessaúde crescerá a um CAGR de 6,32%, impulsionada pelo reembolso estendido até dezembro de 2025 e pelo crescente conforto dos clínicos com consultas assíncronas. As clínicas se consolidam para negociar melhores taxas com os pagadores e investir em registros interoperáveis.

O tamanho do mercado de saúde pediátrica em atendimento domiciliar está crescendo à medida que os pagadores quantificam as economias com a alta precoce, complementadas pelo monitoramento remoto. As barreiras de licenciamento entre estados ainda restringem a escala das plataformas, mas os acordos interestaduais estão em discussão. Os hospitais respondem criando enfermarias virtuais, protegendo a receita à medida que os dias de internação diminuem.

Por Usuário Final: Prestadores Públicos Lideram, Setor Privado Avança

As entidades públicas responderam por 58,55% dos gastos de 2025, sustentadas por esquemas de seguro como o Medicaid e o NHS. Os operadores privados superarão com um CAGR de 5,22% à medida que as famílias pagam por filas mais curtas e diagnósticos inovadores. A aposta de USD 4,2 bilhões do capital privado em centros de atendimento urgente pediátrico ressalta a confiança nos nichos de pagamento direto.

A inovação frequentemente estreia em ambientes privados e depois se difunde para os sistemas públicos quando as curvas de custo caem. Esse atraso de difusão arrisca ampliar as disparidades de resultados, levando os formuladores de políticas a pilotar esquemas de vouchers que permitem que pacientes públicos acessem instalações privadas para serviços de alta prioridade. O setor de saúde pediátrica enfrenta, portanto, um equilíbrio entre agilidade empreendedora e acesso universal.

Análise Geográfica

A América do Norte respondeu por 35,23% da receita global em 2025, impulsionada por altos gastos per capita e uma densa rede de hospitais infantis. Os contratos baseados em valor estão incentivando os prestadores a adotar intervenções preventivas que reduzem a utilização de emergências. Espera-se que o mercado de saúde pediátrica na região cresça de forma constante à medida que as terapias gênicas estreiam em centros de referência, embora o escrutínio dos pagadores sobre preços milionários se intensifique.

A Ásia-Pacífico registrará um CAGR de 6,12% até 2031 à medida que a China e a Índia expandem os quadros de pediatras e modernizam os hospitais de nível municipal. A demanda da classe média por atendimento premium estimula joint ventures com fabricantes de dispositivos multinacionais que localizam a produção para contornar tarifas. No Sudeste Asiático, as microsseguradoras agrupam consultas de telessaúde com aplicativos de bem-estar, ampliando o acesso entre trabalhadores da economia gig.

A Europa desfruta de cobertura universal, mas enfrenta taxas de natalidade estagnadas na Alemanha e na Itália, moderando o crescimento de volume. Ainda assim, os fundos da UE estão modernizando as UTIs neonatais nos estados do Leste, reduzindo as lacunas de equipamentos entre o Leste e o Oeste. No Oriente Médio, os estados do Golfo alocam excedentes de hidrocarbonetos para centros de saúde pediátrica a fim de atrair turismo médico. A infraestrutura fragmentada da África limita o alcance, mas redes-piloto de drones agora transportam vacinas para clínicas remotas, aumentando gradualmente a cobertura.

Panorama regulatório

Os produtos de saúde pediátricos estão sujeitos a regras sobrepostas de medicamentos, produtos biológicos, dispositivos e produtos combinados, com os reguladores focados na classificação precoce, nos planos de estudo pediátrico e no monitoramento de desempenho pós-comercialização. Nos Estados Unidos, o FDA Office of Combination Products (OCP) atribui a jurisdição para combinações de medicamento-dispositivo sob a estrutura do Medical Device User Fee and Modernization Act, enquanto o desenvolvimento de medicamentos pediátricos é orientado pelo Pediatric Research Equity Act (PREA) e pelas orientações relacionadas do FDA sobre desenvolvimento pediátrico e extrapolação.

Na Europa, as combinações de medicamento-dispositivo são tratadas por meio da estrutura dupla liderada pelo Medical Devices Regulation (EU) 2017/745 (MDR) e pelo In Vitro Diagnostic Regulation (EU) 2017/746 (IVDR), juntamente com os requisitos para produtos medicinais, incluindo o EU Paediatric Regulation (EC) 1901/2006 e os planos de investigação pediátrica. A EMA também formalizou a coordenação para produtos combinados por meio de seu Combination Products Operational Group (COMBO), refletindo um alinhamento mais estreito na documentação de qualidade e nas vias de consulta para dispositivos integrais, coembalados e referenciados.

Cenário Competitivo

O mercado de saúde pediátrica é moderadamente fragmentado, com grandes empresas farmacêuticas, gigantes de dispositivos, redes hospitalares regionais e startups digitais competindo por participação. As multinacionais buscam integração vertical, adquirindo portais de telessaúde e agências de saúde domiciliar para garantir receitas a jusante. Os fabricantes de dispositivos miniaturizam plataformas para adultos; o FreeStyle Libre da Abbott obteve aprovação pediátrica para crianças a partir de dois anos, expandindo o segmento de monitoramento contínuo de glicose.

As startups aproveitam a IA para democratizar o conhecimento de subespecialistas, atraindo acordos de licenciamento de empresas de imagem estabelecidas. Os grupos hospitalares pilotam micro-hospitais para marcar presença em subúrbios de rápido crescimento, oferecendo atendimento de emergência sem os custos gerais terciários. O reembolso para dispositivos específicos para pediatria permanece irregular, portanto os fornecedores fazem lobby por códigos de pagamento dedicados. No geral, a competição depende de quem pode agrupar diagnósticos, terapêuticos e suporte virtual em jornadas integradas que satisfaçam tanto os pagadores quanto as famílias.

Líderes do Setor de Saúde Pediátrica

Johnson & Johnson

GSK plc

Merck & Co., Inc.

Sanofi S.A

Pfizer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma lacuna importante é o desenvolvimento de dispositivos e soluções digitais específicos para pediatria que possam superar o crivo regulatório sem depender de adaptações de dispositivos adultos, particularmente em áreas onde os requisitos de reembolso e evidência historicamente retardaram a comercialização. A infraestrutura de inovação não dilutiva oferece um caminho concreto para reduzir riscos no desenvolvimento inicial: o programa FDA Pediatric Device Consortia (PDC) (cerca de 6 milhões de dólares americanos por ano) apoia o desenvolvimento de dispositivos multi-institucionais e contribuiu para mais de 2.000 avanços de projetos, enquanto o Consortium for Technology & Innovation in Pediatrics (CTIP) opera um fundo de 14 milhões de dólares americanos em seu ciclo de 2023-2028. Para fabricantes e startups, esses programas oferecem acesso de curto prazo a parceiros clínicos, navegação regulatória e caminhos de viabilidade alinhados à pediatria.

Produtos combinados e modelos de cuidados pediátricos conectados também criam oportunidades à medida que as expectativas regulatórias e o comportamento dos pagadores evoluem. As orientações do FDA e da EMA para produtos combinados incentivam a integração precoce de fatores humanos, documentação de qualidade e planejamento de evidências do mundo real, o que se encaixa no monitoramento remoto pediátrico e no diagnóstico assistido por IA que já estão se movendo para as vias de rotina em radiologia e saúde comportamental. A atividade de fiscalização, incluindo ações do FDA que afetam as alegações de marketing de dispositivos pediátricos, aumenta ainda mais o valor das capacidades de geração de dados em conformidade e de vigilância pós-comercialização, o que tende a favorecer fornecedores que podem apoiar o monitoramento do ciclo de vida e a contratação baseada em resultados para terapias pediátricas de maior custo.

Desenvolvimentos recentes do setor

- Julho de 2026: A Johnson & Johnson recebeu a aprovação do FDA para a Dual Energy THERMOCOOL SMARTTOUCH SF Platform, uma solução integrada de ablação por catéter que fornece energia de radiofrequência e de campo pulsado. A aprovação amplia o acesso a ferramentas de eletrofisiologia de próxima geração usadas no atendimento de arritmias complexas e apoia o investimento hospitalar em fluxos de trabalho avançados de laboratório de cateterismo com capacidade pediátrica.

- Junho de 2026: A Merck anunciou que o FDA aprovou uma indicação adicional para a CAPVAXIVE (vacina conjugada pneumocócica 21-valente) em crianças e adolescentes de 2 a 17 anos com risco aumentado de doença pneumocócica. A expansão do rótulo estende a cobertura pneumocócica de maior valência para coortes pediátricas de risco e fortalece o posicionamento competitivo nas negociações de contratação de vacinas conjugadas e discussões de formulário.

- Junho de 2024: O ACIP do CDC votou unanimemente para adicionar a VAXELIS, vacina combinada hexavalente pediátrica da Sanofi e da Merck, às recomendações preferenciais para ajudar a prevenir a doença invasiva por Hib em bebês indígenas americanos e nativos do Alasca. O status de recomendação preferencial apoia uma adoção mais padronizada nas populações afetadas e reforça o papel das vacinas combinadas na redução da carga de injeções e na simplificação da logística clínica.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange as receitas relacionadas a produtos de saúde e prestação de cuidados usados para diagnosticar, prevenir, monitorar e tratar condições médicas em pacientes desde o nascimento até a adolescência, abrangendo tanto os cuidados de rotina quanto as vias de tratamento específicas para doenças.

Exclusões de escopo: exclui os cuidados a adultos, bem como os gastos pediátricos de natureza puramente não médica (por exemplo, produtos gerais de bem-estar infantil sem uso clínico).

Visão geral da segmentação

- Por Tipo de Produto

- Produtos Farmacêuticos

- Vacinas

- Dispositivos Médicos

- Soluções de Saúde Digital

- Por Área Terapêutica

- Doenças Infecciosas

- Distúrbios Respiratórios

- Distúrbios Neurológicos

- Distúrbios Cardiovasculares

- Oncologia

- Distúrbios Gastrointestinais

- Por Faixa Etária

- Neonatos (0 a 28 dias)

- Lactentes (1 a 23 meses)

- Crianças (2 a 11 anos)

- Adolescentes (12 a 18 anos)

- Por Ambiente de Atendimento

- Hospitais

- Clínicas

- Atendimento Domiciliar

- Telessaúde

- Por Usuário Final

- Prestadores Públicos de Saúde

- Prestadores Privados de Saúde

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com a construção de uma base factual sobre a população infantil, a carga de doenças, o acesso ao tratamento e os sinais de gastos com saúde pública que moldam a demanda por cuidados pediátricos. Utilizamos fontes públicas como a Organização Mundial da Saúde (OMS), o UNICEF, o Banco Mundial e o Centro de Controle e Prevenção de Doenças dos EUA (CDC) para ancorar a prevalência, a cobertura de imunização e os resultados de saúde infantil.

Para traduzir a demanda em valores monetários, também nos referimos a fontes como o FDA dos EUA para atualizações de rotulagem e segurança pediátrica, ministérios nacionais de saúde para cobertura de programas, e periódicos revisados por pares que relatam padrões de utilização e mudanças no padrão de atendimento. Relatórios anuais de empresas, apresentações a investidores e cobertura jornalística confiável são usados para entender o foco do portfólio e o momento de lançamento de produtos. Quando disponíveis, bases de dados pagas selecionadas são usadas para inteligência financeira de empresas e pesquisas de patentes, a fim de validar o momentum de inovação e comercialização. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas também são revisadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar as premissas da pesquisa documental, especialmente sobre o que é contabilizado como receita focada em pediatria e como os preços e a adoção variam de acordo com o ambiente de cuidado. Conversamos com uma combinação de prestadores de serviços, distribuidores, especialistas do lado pagador e especialistas do setor em várias regiões, para que o modelo final reflita as diferenças de utilização, acesso e reembolso por geografia e modelo de serviço.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 13% | APAC: 46% |

| Nível médio: 55% | Líderes funcionais/de unidade: 39% | EMEA: 31% |

| Pequenos players: 20% | Gerentes: 48% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento é elaborado usando uma abordagem de pool de demanda de cima para baixo, na qual a população infantil por faixa etária é combinada com a prevalência de condições, as taxas de busca por atendimento e a cobertura de tratamento para reconstruir os gastos endereçáveis. Uma vez mapeadas as vias de cuidado, o valor é formado aplicando níveis típicos de utilização (como consultas, ciclos de terapia e duração dos tratamentos) e, em seguida, convertendo-os em receita usando referências de preços combinadas por ambiente de atendimento.

As principais entradas usadas no modelo incluem a população pediátrica (de recém-nascidos a adolescentes), as taxas de cobertura de imunização, a incidência de condições infecciosas e respiratórias comuns, as necessidades de gestão de doenças crônicas, os padrões de utilização hospitalar e clínica, e a mudança de mix em direção ao cuidado domiciliar e à telessaúde. Após a definição desses fatores, são usadas verificações seletivas de baixo para cima, como construções amostradas de ASP x volume para as principais cestas de terapia e discussões com fornecedores e canais, o que ajuda a ajustar os totais quando o relato é inconsistente.

Para a previsão, é usada a análise de cenários, de modo que mudanças nos orçamentos de vacinação, na expansão do acesso e na adoção de cuidados digitais possam ser refletidas sem sobreajustar os anos anteriores. Onde existem lacunas de dados para geografias menores ou modelos de cuidado mais novos, mantemos as premissas conservadoras e depois as revisamos por meio de chamadas de acompanhamento antes de finalizar a execução.

Validação de dados e ciclo de atualização

A validação é feita em múltiplas etapas para que o número final seja estável e explicável. Comparamos os resultados com sinais independentes, como a direção dos gastos com saúde infantil, mudanças na cobertura de programas e indicadores de utilização publicados, e depois investigamos variações que estejam fora das faixas esperadas.

Antes da aprovação final, o modelo é revisado por outro analista para confirmar que as premissas correspondem ao escopo declarado e que as variações ano a ano são razoáveis. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando há eventos materiais, como grandes mudanças de política ou alterações abruptas na adoção de vacinas ou medicamentos. Pouco antes da entrega, é realizada uma verificação final para que os últimos indicadores públicos e os retornos das entrevistas sejam incorporados.

Tamanho do mercado de saúde pediátrica da Mordor Intelligence em comparação com outras estimativas publicadas

Os números de mercado publicados podem parecer muito distantes entre si, mesmo quando parecem descrever o mesmo espaço de saúde pediátrica, porque os produtos incluídos, os ambientes de cuidado e as definições de ano nem sempre estão alinhados. As diferenças também surgem quando um editor usa um horizonte de previsão mais longo, um momento de conversão de moeda diferente ou uma curva de adoção mais agressiva para modelos de cuidado mais novos.

Algumas estimativas se inclinam fortemente para as receitas de classes de medicamentos pediátricos ou estendem o escopo para serviços de saúde amplos que não são consistentemente rastreados como específicos para pediatria. Na Mordor Intelligence, os totais são contabilizados apenas quando as receitas podem ser vinculadas à prestação de cuidados pediátricos ou a produtos focados em pediatria em faixas etárias e ambientes definidos, e o transbordamento adjacente de cuidados a adultos é excluído, mesmo que seja tratado pelos mesmos prestadores.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 15,93 bilhões de dólares americanos (2025) | |

| Editor do setor A | 14,55 bilhões de dólares americanos (2024) | Utiliza um ano-base diferente e uma abordagem mais ampla de doenças e tratamentos que pode deslocar o pool de receita contabilizado entre cuidados preventivos, cirurgia e medicação, o que altera o ponto de partida antes do início da previsão. |

| Editor do setor B | 16,72 bilhões de dólares americanos (2025) | Inclina-se para o relato por classe de medicamento e canal farmacêutico, o que pode deixar de captar receitas de cuidados pediátricos não farmacêuticos ou contabilizar a saúde pediátrica principalmente por meio de medicamentos e vacinas, levando a uma combinação de escopo diferente. |

A dispersão na tabela é explicada principalmente pelo que cada fonte trata como receita pediátrica dentro do escopo e por como o ano-base é definido. Ao manter as entradas vinculadas à demanda baseada em idade, à utilização por ambiente de cuidado e a regras claramente definidas de inclusão de receita, a estimativa permanece rastreável e pode ser replicada quando as premissas são atualizadas.

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de saúde pediátrica em 2031?

Projeta-se que alcance USD 19,90 bilhões até 2031.

Qual categoria de produto está se expandindo mais rapidamente?

As soluções de saúde digital estão avançando a um CAGR de 5,25% até 2031.

Qual região apresentará o crescimento mais rápido?

Espera-se que a Ásia-Pacífico cresça a um CAGR de 6,12% com base em iniciativas políticas para aumentar as proporções de pediatras e a capacidade hospitalar.

Qual é o tamanho atual do segmento de vacinas?

As vacinas capturaram 38,55% da receita global de 2025.

Por que a telessaúde é importante para o atendimento pediátrico?

A paridade de reembolso permanente e as plataformas assíncronas permitem acesso a especialistas de forma eficiente em termos de custos, sustentando um CAGR de 6,32% para a receita de telessaúde.

Página atualizada pela última vez em: