Tamanho e Participação do Mercado de Serviços Mecânicos, Elétricos e Hidráulicos (MEP)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

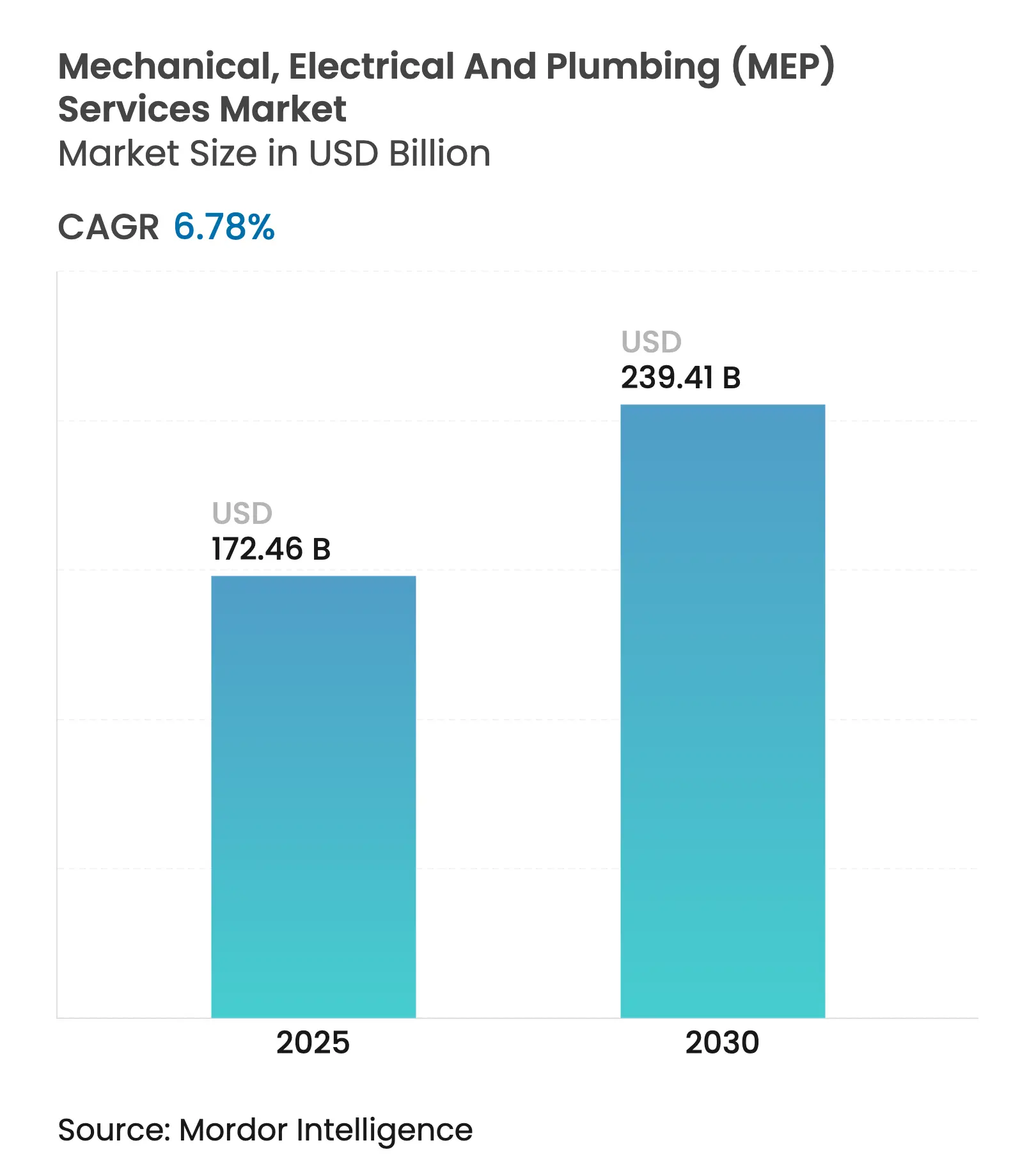

| Tamanho do Mercado (2025) | 172.46 Bilhões de dólares |

| Tamanho do Mercado (2030) | 239.41 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.78% CAGR |

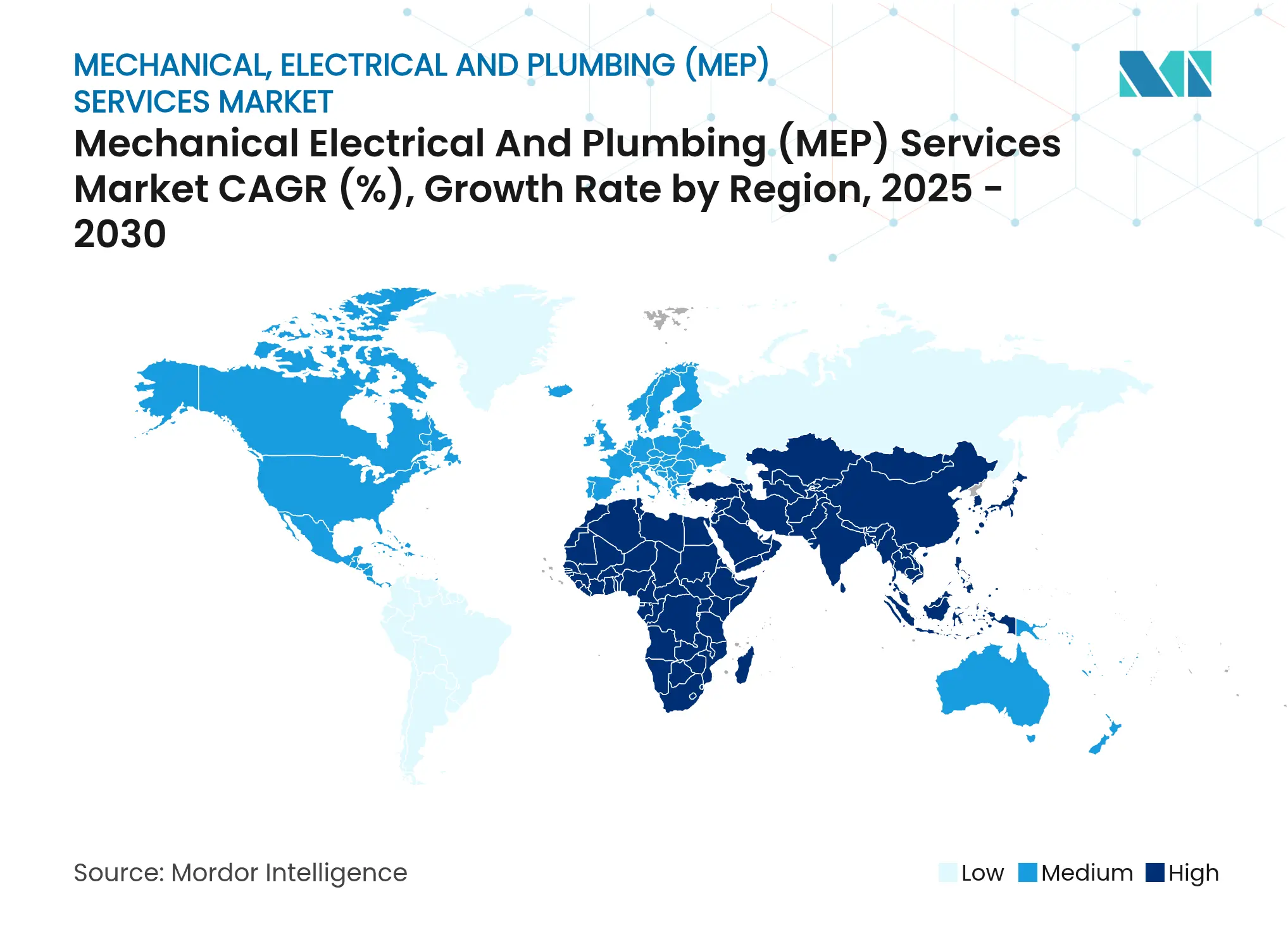

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

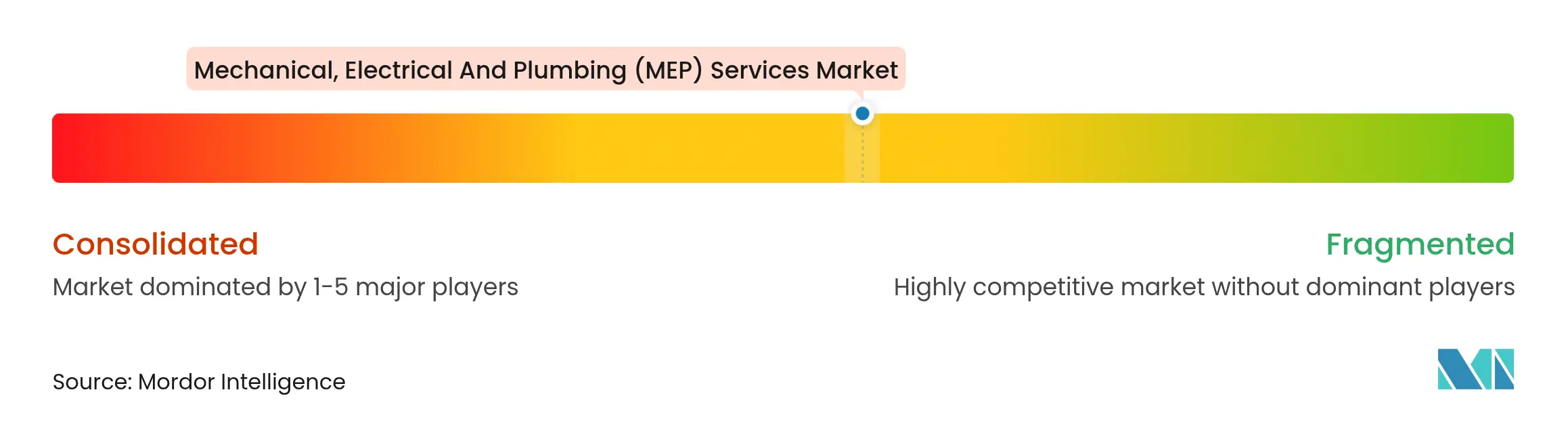

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Mecânicos, Elétricos e Hidráulicos (MEP) por Mordor Intelligence

O tamanho do Mercado Global de Serviços MEP atingiu USD 172,46 bilhões em 2025 e está no caminho para alcançar USD 239,41 bilhões até 2030, refletindo um CAGR de 6,78% ao longo do período de previsão. Essa ascensão constante é impulsionada por ondas sobrepostas de renovação de infraestrutura, mandatos de eletrificação de edifícios e contratos de desempenho habilitados digitalmente. O aumento do financiamento de obras públicas nos Estados Unidos e os grandes gigaprojetos no Golfo estão gerando consideráveis carteiras de pedidos de projeto-construção, enquanto a rápida expansão urbana da Ásia-Pacífico sustenta a demanda de base por redes de HVAC, distribuição elétrica e hidráulica. O endurecimento dos códigos de eficiência energética na Califórnia e na União Europeia está acelerando as reformas de bombas de calor, painéis inteligentes e automação predial que favorecem serviços de engenharia de alto valor. Contratantes capazes de entregar conjuntos pré-fabricados e gêmeos digitais estão obtendo prêmios à medida que os proprietários buscam compressão de cronograma e certeza de ciclo de vida. Enquanto isso, os contratos de "Serviços MEP como Serviço" baseados em resultados estão ganhando força, deslocando as receitas para taxas de desempenho recorrentes e ancorando a colaboração entre fornecedor e proprietário.

Principais Conclusões do Relatório

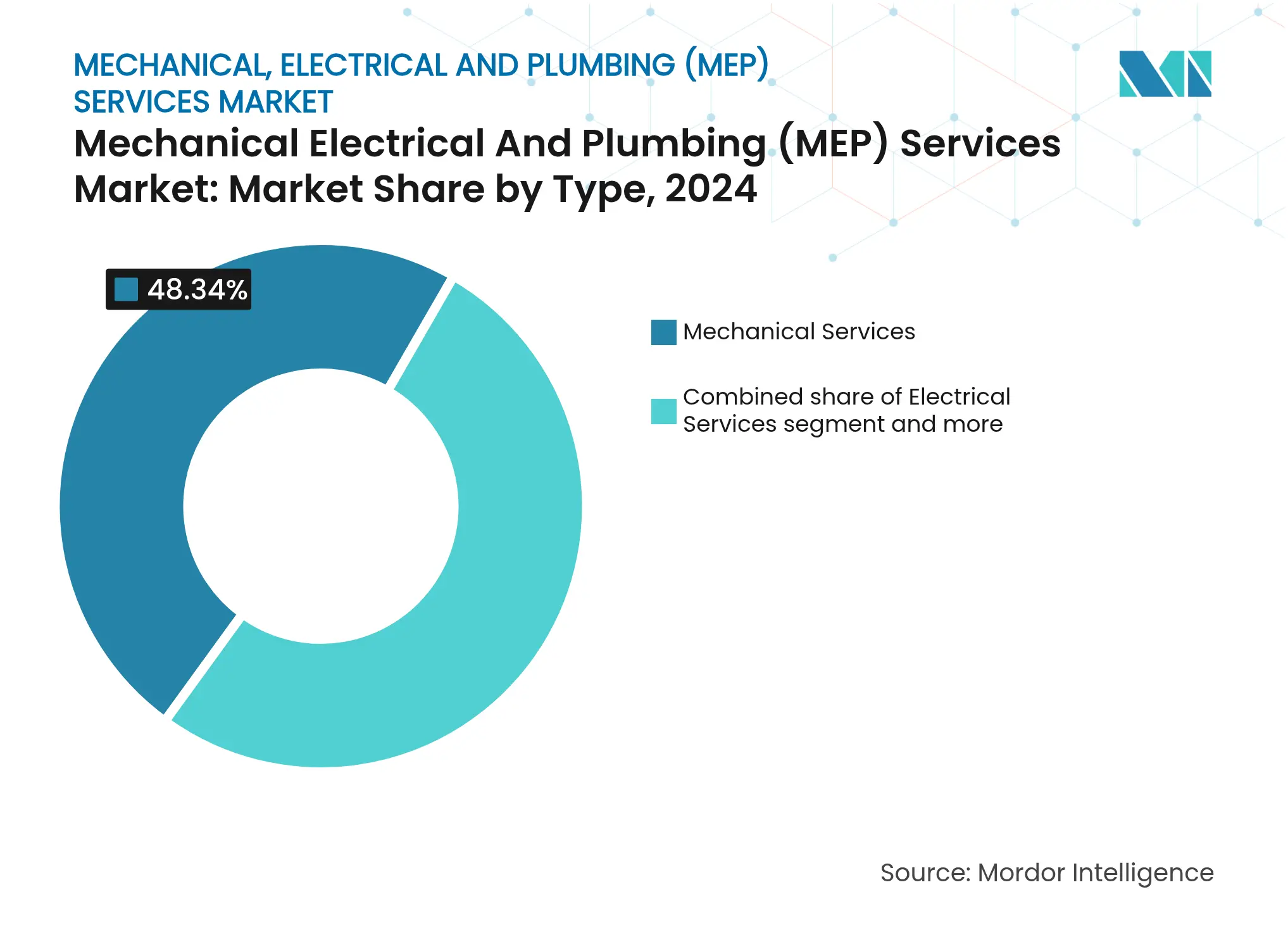

- Por tipo de sistema, os Serviços Mecânicos detinham 48,34% da participação do mercado de serviços MEP em 2024. Os Serviços MEP Integrados têm previsão de avançar a um CAGR de 8,10% até 2030.

- Por oferta de serviço, Projeto e Engenharia representou 36,34% do tamanho do mercado de serviços MEP em 2024, enquanto o segmento de Outros Serviços tem projeção de expansão a um CAGR de 8,82% até 2030.

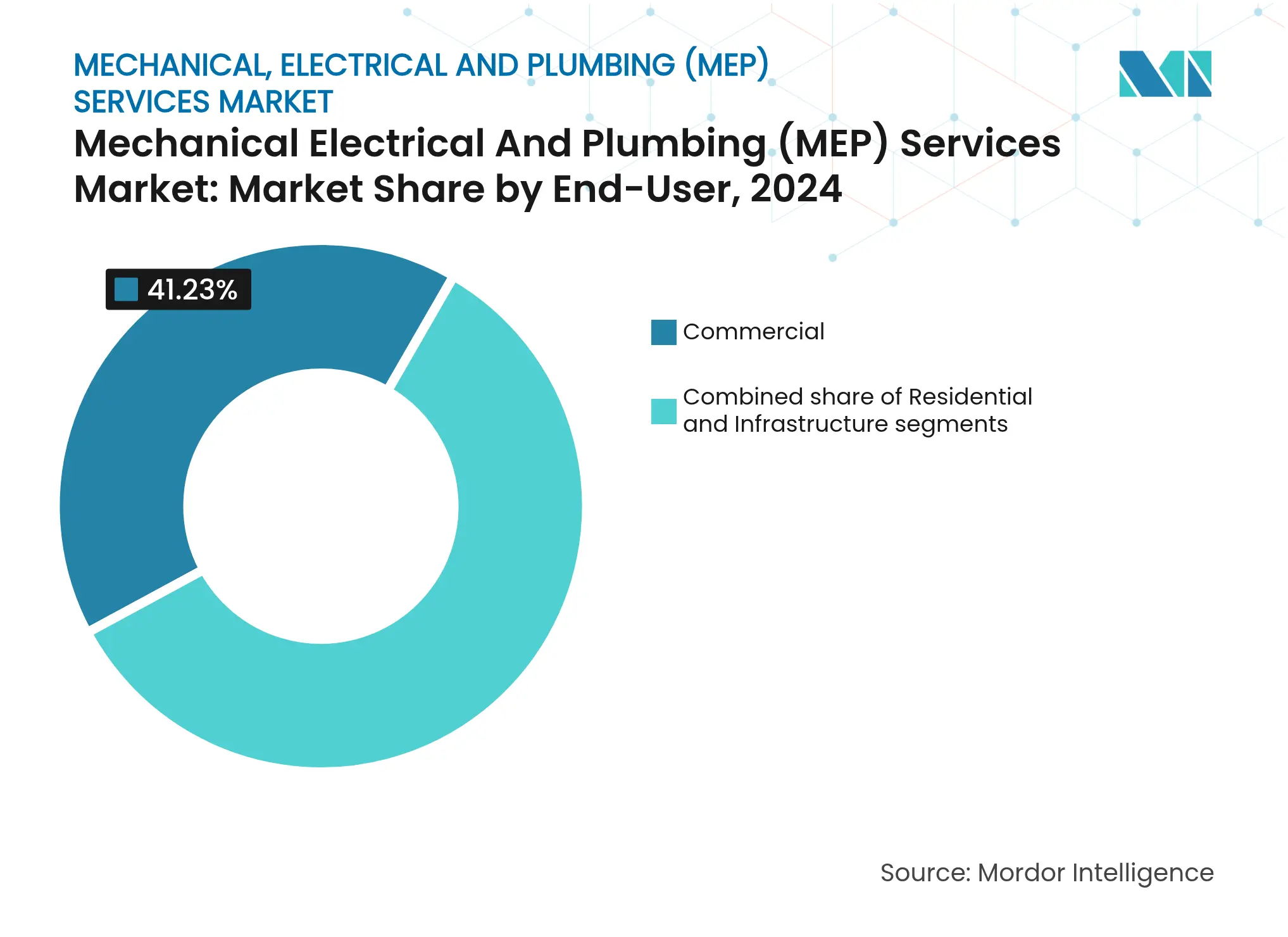

- Por usuário final, o segmento Comercial capturou 41,23% da receita em 2024; o segmento de Infraestrutura é o de crescimento mais rápido, com CAGR de 8,6% até 2030.

- Por geografia, a Ásia-Pacífico comandou 43,45% da receita de 2024; o Oriente Médio e África deve registrar um CAGR de 7,93% até 2030.

Tendências e Perspectivas do Mercado Global de Serviços Mecânicos, Elétricos e Hidráulicos (MEP)

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos programas globais de gastos em infraestrutura | +1.8% | Global, concentrado na APAC e MEA | Médio prazo (2-4 anos) |

| Regulamentações mais rígidas de eficiência energética e construção sustentável | +1.5% | América do Norte e UE, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Urbanização rápida e projetos de megacidades na APAC e Oriente Médio | +1.2% | APAC como núcleo, expansão para MEA | Longo prazo (≥ 4 anos) |

| Modelos de assinatura "Serviços MEP como Serviço" via análise de IoT | +0.8% | Global, adoção inicial na América do Norte e UE | Médio prazo (2-4 anos) |

| Conjuntos MEP modulares pré-fabricados "plug-and-play" | +0.6% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Convergência da demanda de carregamento de veículos elétricos e resfriamento de data centers | +0.5% | Global, concentrado em centros urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Programas Globais de Gastos em Infraestrutura

Os maciços desembolsos do setor público estão criando pipelines plurianuais para contratantes mecânicos, elétricos e hidráulicos. Os Estados Unidos destinaram mais de USD 1 trilhão para estradas, transporte, energia e sistemas hídricos, incluindo USD 100 milhões dedicados a tecnologias de construção digital que recompensam contratantes especializados em projeto integrado com BIM. Os gigaprojetos da Arábia Saudita, liderados pelo NEOM e seu acordo de data center DataVolt de USD 5 bilhões, estão estabelecendo novos padrões para sistemas integrados de resfriamento, energia e tratamento de águas residuais. O impulso do Vietnã para atrair USD 20,2 bilhões em investimento estrangeiro em manufatura está estimulando a construção de fábricas que exigem HVAC de precisão e utilidades de processo. Projetos de infraestrutura semelhantes na Índia, Indonésia e Egito canalizam capital para corredores de transporte de massa, plantas de dessalinização e microrredes renováveis, cada um dependente de coordenação MEP sofisticada. Contratantes capazes de agrupar projeto, pré-fabricação, instalação e otimização recorrente agora competem pela velocidade da solução, e não pela menor taxa de mão de obra[1]Michael Regan, "Investindo na América: Atualização de Financiamento da Lei de Infraestrutura Bipartidária e da Lei de Redução da Inflação 2024," Agência de Proteção Ambiental dos Estados Unidos, epa.gov.

Regulamentações Mais Rígidas de Eficiência Energética e Construção Sustentável

Os ventos favoráveis das políticas na Europa e na América do Norte estão remodelando as especificações mecânicas e elétricas. A Diretiva de Desempenho Energético de Edifícios da UE agora obriga o desempenho de emissão zero para todas as novas estruturas até 2030 e encerra os subsídios para caldeiras a combustível fóssil em 2025, deslocando a demanda para bombas de calor, inversores inteligentes e camadas de controle de resposta à demanda. O Código de Energia da Califórnia de 2025 exige condicionamento de ar por bomba de calor na maioria das novas residências e estende as regras de solar mais armazenamento no local para edifícios multifamiliares de grande altura e não residenciais. Esses mandatos impulsionam ampliações de painéis elétricos, atualizações de circuitos derivados e automação rica em sensores que elevam o quociente de engenharia de cada reforma. As Regulamentações Federais de Eficiência Energética emendadas do Canadá exigem caldeiras comerciais com 90% de eficiência, levando ao redesenho de circuitos de distribuição para acomodar temperaturas de retorno de água mais baixas. Coletivamente, essas políticas garantem um backlog constante de trabalhos de reforma orientados ao desempenho e elevam a proposta de valor dos engenheiros de projeto versados na eletrificação integral de edifícios[2]Kadri Simson, "Diretiva de Desempenho Energético de Edifícios Reformulada Adotada em Maio de 2024," Comissão Europeia, ec.europa.eu.

Urbanização Rápida e Projetos de Megacidades na APAC e no Oriente Médio

O crescimento populacional na Ásia-Pacífico acrescenta o equivalente a uma Manila ou Riade a cada mês, levando os planejadores municipais a adotar distritos mistos verticais e hubs de trânsito avançados. A Agência Internacional de Energia prevê que a demanda de eletricidade no Sudeste Asiático crescerá 4% ao ano até 2035, com as cargas de resfriamento sozinhas subindo de 16% para 30% do consumo total de edifícios. As instalações de armazenamento de energia por bombeamento de USD 2,7 bilhões e de reciclagem de águas residuais de USD 347 milhões do NEOM ilustram a complexidade multiutilitária das futuras megacidades. Os hubs de eletrônicos e semicondutores do Vietnã precisam de salas limpas classificadas por ISO, circuitos de água ultrapura e alimentações de energia redundantes. Governos de Singapura ao Catar agora estipulam coordenação BIM e skids MEP pré-fabricados em projetos públicos, alinhando as cadeias de suprimentos para entrega integrada e impulsionando a demanda regional por prestadores de serviços multidisciplinares[3]Fatih Birol, "Perspectiva de Energia do Sudeste Asiático 2024," Agência Internacional de Energia, iea.org.

Modelos de Assinatura "Serviços MEP como Serviço" via Análise de IoT

Os proprietários de edifícios buscam cada vez mais garantias de resultado em vez de instalações transacionais. A Johnson Controls relata que os clientes médios reduzem o uso de energia em 10-20% nos três primeiros meses após a implantação de sua plataforma OpenBlue orientada por IA, enquanto a manutenção preditiva reduz as chamadas reativas em até 90%. O Forge da Honeywell oferece otimização em todo o portfólio por meio de análises de borda que ajustam os pontos de ajuste de acordo com a ocupação e as tarifas de serviços públicos. Essas ofertas convertem gastos de capital em taxas de serviço mensais, reduzindo as barreiras iniciais e produzindo receitas mais estáveis para os contratantes. Painéis em tempo real e diagnósticos remotos permitem que técnicos com habilidades limitadas gerenciem portfólios de ativos mais amplos, enquanto os serviços de cibersegurança emergem como uma camada faturável à medida que as redes de tecnologia operacional enfrentam vetores de ameaças crescentes. O modelo de assinatura também alinha os incentivos dos fornecedores com o conforto dos inquilinos, a conformidade regulatória e as metas de redução de carbono, fortalecendo os relacionamentos de longo prazo com os clientes.

Análise de Impacto das Restrições*

| Restrições | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada inflacionando os custos de especialidades comerciais | -1.4% | Global, aguda na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Volatilidade de preços na cadeia de suprimentos para componentes de HVAC e cobre | -0.9% | Global, impacto concentrado em regiões de manufatura | Médio prazo (2-4 anos) |

| Aumento dos custos de conformidade de cibersegurança para MEP conectado | -0.6% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Passivos de reforma de eliminação progressiva de HFC para ativos de HVAC legados | -0.5% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada Inflacionando os Custos de Especialidades Comerciais

Os técnicos elétricos, hidráulicos e de HVAC estão envelhecendo mais rapidamente do que novos ingressantes entram nas especialidades na América do Norte, Europa e Austrália. As vagas elevam as ofertas salariais, estendem os cronogramas dos projetos e levam os contratantes a competir agressivamente por trabalhadores certificados. Os empregadores estão investindo em instalações guiadas por realidade aumentada e skids modulares de salas de máquinas para ampliar equipes limitadas em mais projetos. Fabricantes como a Honeywell incorporam firmware de autodiagnóstico e tutoriais com código QR para encurtar os ciclos de comissionamento, mas tarefas complexas como o carregamento de refrigerante A2L ou a programação de automação predial ainda exigem técnicos experientes. Esse desequilíbrio pressiona as margens, infla as contingências de licitação e reforça o apelo da pré-fabricação e do monitoramento remoto de sistemas.

Volatilidade de Preços na Cadeia de Suprimentos para Componentes de HVAC e Cobre

A eliminação progressiva do refrigerante R-410A, que entra em vigor em 2025, obriga os fabricantes de equipamentos originais a redesenhar equipamentos para alternativas A2L levemente inflamáveis. À medida que o estoque legado se esgota, os prazos de entrega de resfriadores e unidades de telhado se alongam, e as cotações de preços podem ser válidas por apenas alguns dias. As oscilações de preço do cobre injetam incerteza tanto nos alimentadores elétricos quanto nas colunas hidráulicas, complicando os contratos de preço fixo. Os contratantes recorrem a cláusulas de reajuste, compras antecipadas de materiais em massa e trocas de engenharia de valor, mas ainda enfrentam risco de repasse quando unidades de tratamento de ar sob medida ou compressores de velocidade variável chegam com atraso. Esses fatores aumentam os requisitos de capital de giro e podem acionar danos liquidados em projetos com prazo crítico, especialmente data centers e laboratórios de ciências da vida que não podem atrasar as datas de energização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Serviços Mecânicos Comandam Quase Metade da Receita de 2024

Os Serviços Mecânicos representaram 48,34% do mercado de serviços MEP em 2024, impulsionados pela enorme intensidade de capital dos sistemas de HVAC, energia de distrito e tubulações de processo. As políticas de eletrificação não eliminam o escopo mecânico; elas o redirecionam para bombas de calor de refrigerante variável, resfriadores de recuperação de calor e hidráulica avançada que exigem engenharia e comissionamento de precisão. O tamanho do mercado de serviços MEP vinculado a sistemas elétricos também se expande à medida que o solar em telhados, o armazenamento de baterias e o hardware de carregamento de veículos elétricos se integram com quadros de distribuição inteligentes e controladores de microrrede. Os Serviços Hidráulicos mantêm um nicho estável ancorado em mandatos de reutilização de água e iniciativas de substituição de tubulações de chumbo. Como os proprietários de edifícios favorecem cada vez mais a responsabilidade única, os Serviços MEP Integrados são o segmento de crescimento mais rápido, com CAGR de 8,10%. Os contratos agrupados reduzem as lacunas de coordenação, diminuem a frequência de ordens de mudança e alinham as arquiteturas de sistemas de controle entre as disciplinas, moldando uma cadeia de suprimentos mais coesa.

Os efeitos de segunda ordem incluem um aumento na adoção de gêmeos digitais que leva os contratantes a investir em varredura a laser 3D, detecção de conflitos baseada em nuvem e ambientes de dados comuns. Esse investimento apoia ofertas turnkey onde os modelos mecânicos, elétricos e hidráulicos são federados desde o primeiro dia. Para grandes campi, uma equipe unificada pode sobrepor análises de detecção de falhas durante a fase de entrega, abreviando as reclamações de garantia e garantindo receita de serviço subsequente. Os proprietários que priorizam o desempenho garantido do sistema veem esse modelo como uma proteção contra a responsabilidade fragmentada, reforçando a mudança estrutural em direção à integração e para longe de subcontratos isolados.

Por Tipo de Serviço: Projeto e Engenharia Retém Valor Central Enquanto os Serviços Preditivos Crescem

Projeto e Engenharia capturou 36,34% da participação do mercado de serviços MEP em 2024. Os padrões de entrega digital elevam sua importância porque as simulações de energia na fase inicial, a modelagem de dinâmica de fluidos computacional e o projeto interativo com a rede ditam os custos de capital a jusante. Os requisitos regulatórios para edifícios de emissão zero na Europa e residências prontas para bomba de calor na Califórnia elevam o limiar técnico para documentos de conformidade, expandindo o papel consultivo dos consultores. Enquanto isso, a categoria de Outros Serviços tem projeção de adicionar CAGR de 8,82%, refletindo a demanda sustentada por manutenção preditiva, contratos de desempenho energético e otimização baseada em assinatura. Sob um acordo típico, os gerentes de edifícios pagam uma taxa mensal fixa que agrupa monitoramento remoto, consumíveis e substituição de peças. Esse arranjo converte orçamentos de capital em despesas operacionais, suavizando o fluxo de caixa e posicionando os fornecedores de MEP como parceiros estratégicos.

Instalação, Testes e Comissionamento permanecem indispensáveis porque a verificação em campo garante que modelos de alta fidelidade se traduzam em realidade operacional. Os agentes de comissionamento agora executam testes de desempenho funcional que alimentam os mesmos painéis analíticos que os proprietários usarão após a ocupação. Manutenção e Reparo comandam fluxos de caixa semelhantes a anuidades à medida que o estoque envelhecido requer reformas de válvulas, trocas de placas de controle e monitoramento de corrosão de tubulações. A crescente complexidade torna essas tarefas menos suscetíveis à comoditização, particularmente sob regimes de eliminação progressiva de refrigerantes onde o manuseio certificado é obrigatório. Combinando esses elementos, o setor de serviços MEP amadurece em direção a um modelo de ciclo de vida integrado onde cada fase, do conceito ao descomissionamento, reside em uma espinha dorsal de dados unificada.

Por Setor de Usuário Final: O Pipeline de Infraestrutura Acelera no Ritmo da Linha Superior

Os projetos de infraestrutura têm previsão de registrar um CAGR de 8,6% até 2030, superando outros setores à medida que os governos canalizam subsídios de resiliência para obras de tratamento de água, corredores de trânsito e subestações prontas para energias renováveis. A Lei de Investimento em Infraestrutura e Empregos aloca USD 48 bilhões para a modernização da água, motivando os contratantes mecânicos a se pré-qualificar para reformas de contratores de ozônio e atualizações de digestores de biossólidos. A construção de data centers emerge como um subconjunto de infraestrutura porque os operadores de hiperescala tratam o resfriamento, a distribuição de energia e o armazenamento de energia em baterias como ativos de utilidade críticos. A instalação DataVolt de USD 5 bilhões do NEOM exemplifica essa complexidade com metas rigorosas de PUE que exigem circuitos integrados de água gelada, ventilação com recuperação de calor e arrays solares no local.

O segmento Comercial, com 41,23% da receita de 2024, se beneficia de reformas de locais de trabalho híbridos que priorizam sistemas sem toque, monitoramento da qualidade do ar interno e ventilação controlada por demanda. Os desenvolvedores de varejo se voltam para shoppings experienciais com iluminação imersiva e alto-falantes distribuídos que intensificam o escopo de baixa tensão. A demanda residencial permanece resiliente onde os incentivos de descarbonização compensam os custos de reforma. O mandato da Califórnia para aquecedores de água por bomba de calor em novas residências acelera as atualizações de painéis e impulsiona a demanda por circuitos de 230 volts. Coletivamente, a diversidade setorial isola o mercado de serviços MEP das oscilações cíclicas, pois as recessões em uma classe de ativos frequentemente coincidem com a expansão estimulada em outra.

Análise Geográfica

A Ásia-Pacífico lidera o mercado de serviços MEP com 43,45% da receita em 2024, impulsionada pela rápida urbanização e pela terceirização industrial. O consumo de eletricidade na ASEAN tem projeção de crescer 4% ao ano até 2035 com o aumento do resfriamento por conforto. Os governos incentivam o investimento estrangeiro direto agilizando as aprovações de parques industriais que agrupam energia elétrica confiável, gás natural e redes de água tratada, todos os quais incorporam escopos mecânicos e elétricos consideráveis. A iniciativa Infrastructure Asia de Singapura conecta ministérios regionais com financiadores privados e provedores de soluções, expandindo o funil de projetos além das linhas de metrô amplamente divulgadas para recuperação de água e hubs de dados regionais.

O Oriente Médio e África registra o CAGR regional mais rápido, de 7,93%, até 2030. A Arábia Saudita, os Emirados Árabes Unidos e o Egito tratam os distritos de cidades inteligentes emblemáticos como ferramentas de diversificação nacional, garantindo gastos plurianuais em MEP. O NEOM sozinho adjudicou USD 25 bilhões em contratos, cobrindo tudo, desde armazenamento de energia por bombeamento até instalações de hidrogênio verde. À medida que o Golfo avança em direção a compromissos de emissão líquida zero, os operadores de resfriamento de distrito atualizam para plantas de resfriadores híbridos que integram armazenamento de energia térmica, aumentando tanto a complexidade de controle quanto o volume de reformas. A África Subsaariana vê crescente demanda por hospitais modulares e sistemas solares mais baterias fora da rede que dependem de skids MEP pré-fabricados compactos.

O estímulo à infraestrutura da América do Norte, ancorado pela Lei Bipartidária de USD 1,2 trilhão, revitaliza as atualizações de qualidade da água, o fortalecimento da rede elétrica e os projetos de ventilação de pontes e túneis. O investimento privado flui para gigafábricas de células de bateria e armazéns de armazenamento a frio, cada um exigindo HVAC especializado e desumidificação de salas secas. A Europa mantém crescimento estável à medida que o mandato de emissão zero da UE acelera as atualizações de envoltória, as conversões de bombas de calor e os controles de resposta à demanda; as necessidades de renovação excedem EUR 3,5 trilhões (USD 3,7 trilhões) até 2030. A América do Sul, embora partindo de uma base menor, registra bolsões de impulso em construções de data centers em torno de Santiago e São Paulo, juntamente com PPPs de saneamento brasileiras que exigem sistemas de bombeamento em grande escala e sistemas SCADA.

Cenário Competitivo

O mercado de serviços MEP permanece moderadamente fragmentado. As cinco principais empresas respondem por aproximadamente 35% da receita global, mas a consolidação se acelera à medida que as multinacionais de engenharia buscam modelos de projeto-construção-operação. A aquisição de USD 1,78 bilhão da Power Engineers pela WSP Global aprofundou a capacidade de rede de transmissão, enquanto seu programa conjunto de USD 1 bilhão com a Microsoft posiciona a empresa como consultora preferida para data centers de hiperescala. A Johnson Controls e a Honeywell exploram a fidelidade à plataforma, incorporando camadas de análise e cibersegurança que aumentam os custos de troca. O contrato de estrutura de uma década da AECOM com a Sydney Water demonstra o apelo estratégico dos contratos de aliança de longo prazo. O projeto de sede de USD 756 milhões da Eiffage para o Ministério do Interior francês sublinha o apetite europeu por estruturas integradas de PPP.

Empresas de tecnologia como Schneider Electric, IBM e Amazon Web Services avançam para o território de serviços prediais por meio de gêmeos digitais nativos em nuvem e orquestração de microrredes. Os contratantes tradicionais respondem co-investindo em empreendimentos de análise de dados ou adquirindo desenvolvedores de software de nicho. A escassez de mão de obra estimula o investimento em robótica para dobramento de eletrodutos, inspeções de telhados por drones e acessórios hidráulicos impressos em 3D, à medida que as empresas buscam compensações de produtividade. As barreiras aumentam em torno do manuseio de refrigerante A2L, conformidade de cibersegurança e seguro de desempenho energético, dando vantagem aos titulares credenciados. No entanto, a pressão sustentada sobre as margens mantém a dinâmica competitiva animada, com especialistas regionais cortejando capital de consolidação de private equity para escalar plantas de pré-fabricação e expandir as pegadas de serviço.

Líderes do Setor de Serviços Mecânicos, Elétricos e Hidráulicos (MEP)

Jacobs

AECOM

WSP Global

Fluor Corporation

EMCOR Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A AECOM garantiu o papel de Parceiro de Desenvolvimento de Projeto para o programa de capital de uma década da Sydney Water, atendendo a 5,3 milhões de clientes.

- Fevereiro de 2025: O NEOM e a DataVolt anunciaram um acordo de data center verde de USD 5 bilhões com a primeira fase de 1,5 GW operacional até 2028.

- Fevereiro de 2025: A WSP Global firmou uma aliança estratégica de sete anos com a Microsoft, com valor potencial combinado superior a USD 1 bilhão, para projetar data centers e instalações de missão crítica.

- Agosto de 2024: A Eiffage ganhou um contrato de USD 756 milhões para projetar, construir e manter um complexo de escritórios governamentais em Saint-Ouen-sur-Seine por cinco anos.

Escopo do Relatório do Mercado Global de Serviços Mecânicos, Elétricos e Hidráulicos (MEP)

Os Serviços MEP abrangem as atividades de projeto, engenharia, consultoria e manutenção fornecidas por empresas de engenharia em uma ampla gama de verticais de usuários finais. Além disso, o relatório oferece uma análise de antecedentes completa do Mercado Global de Serviços Mecânicos, Elétricos e Hidráulicos (MEP), que inclui uma avaliação da economia, visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos e tendências emergentes no mercado; dinâmicas de mercado e perfis das principais empresas são abordados no relatório.

O Mercado Global de Serviços Mecânicos, Elétricos e Hidráulicos (MEP) é segmentado por Tipo (Serviços Mecânicos, Serviços Elétricos e Serviços Hidráulicos), por Usuários Finais (Comercial e Residencial) e por Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório oferece tamanho de mercado e previsões para o Mercado Global de Serviços Mecânicos, Elétricos e Hidráulicos (MEP) em valor (USD Bilhões) para todos os segmentos acima.

| Serviços Mecânicos |

| Serviços Elétricos |

| Serviços Hidráulicos |

| Serviços MEP Integrados |

| Projeto e Engenharia |

| Instalação, Testes e Comissionamento |

| Manutenção e Reparo |

| Outros Serviços |

| Residencial |

| Comercial |

| Infraestrutura |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo | Serviços Mecânicos | |

| Serviços Elétricos | ||

| Serviços Hidráulicos | ||

| Serviços MEP Integrados | ||

| Por Tipo de Serviço | Projeto e Engenharia | |

| Instalação, Testes e Comissionamento | ||

| Manutenção e Reparo | ||

| Outros Serviços | ||

| Por Setor de Usuário Final | Residencial | |

| Comercial | ||

| Infraestrutura | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços MEP em 2025 e qual é sua perspectiva de crescimento até 2030?

O tamanho do mercado de serviços MEP é de USD 172,46 bilhões em 2025 e tem projeção de atingir USD 239,41 bilhões até 2030, registrando um CAGR de 6,78% ao longo do horizonte de previsão.

Qual região contribui com a maior receita atualmente?

A Ásia-Pacífico lidera com 43,45% da receita global de 2024, apoiada pela rápida urbanização e expansão industrial.

Qual segmento de clientes está se expandindo mais rapidamente?

Os projetos de infraestrutura estão crescendo a um CAGR de 8,6% até 2030, impulsionados pelo estímulo governamental para ativos de água, energia e data centers.

Qual é o maior impulsionador da demanda futura?

Os programas de gastos em infraestrutura em todo o mundo adicionam aproximadamente +1,8% ao CAGR previsto ao criar pipelines contínuos para trabalhos MEP complexos.

Página atualizada pela última vez em: