Tamanho e Participação do Mercado de Serviços Imobiliários dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

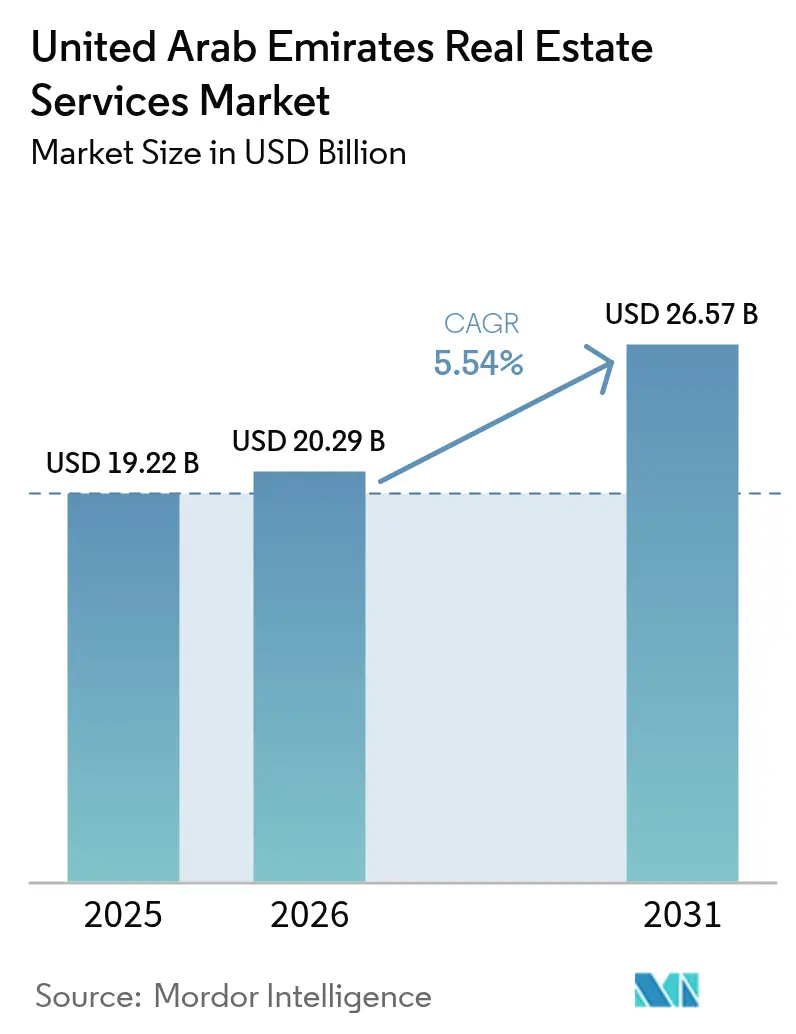

| Tamanho do mercado no ano base (2025) | 19.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 20.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.54% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Imobiliários dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do Mercado de Serviços Imobiliários dos Emirados Árabes Unidos está projetado em USD 19,22 bilhões em 2025, USD 20,29 bilhões em 2026, e deve atingir USD 26,57 bilhões até 2031, crescendo a uma CAGR de 5,54% de 2026 a 2031.

O aumento das vendas residenciais na planta, a migração corporativa para escritórios de Classe A e a gestão de instalações habilitada por tecnologia estão deslocando o mix de receitas das taxas de corretagem pontuais para contratos recorrentes de gestão de imóveis. Os aluguéis de escritórios subiram 16,8% em Dubai e 31,3% em Abu Dhabi até o terceiro trimestre de 2025, enquanto os rendimentos logísticos se mantiveram próximos a 7%, ampliando a oportunidade de assessoria em ativos comerciais. Compradores estrangeiros responderam por 62% do crescimento das vendas residenciais de Abu Dhabi em 2025, intensificando a necessidade de avaliação em conformidade com as normas RICS e serviços de portfólio transfronteiriços. Ao mesmo tempo, 6.714 novos corretores ingressaram em Dubai durante o primeiro semestre de 2025, comprimindo as comissões mesmo com os incorporadores privados elevando as taxas na planta para 10-12%. Os portais digitais, liderados pelo marketplace impulsionado por IA da Property Finder e pelo projeto piloto de tokenização do Departamento de Terras de Dubai, estão automatizando listagens e liquidações, incentivando os intermediários a migrar para mandatos de assessoria de alto valor agregado.

Principais Conclusões do Relatório

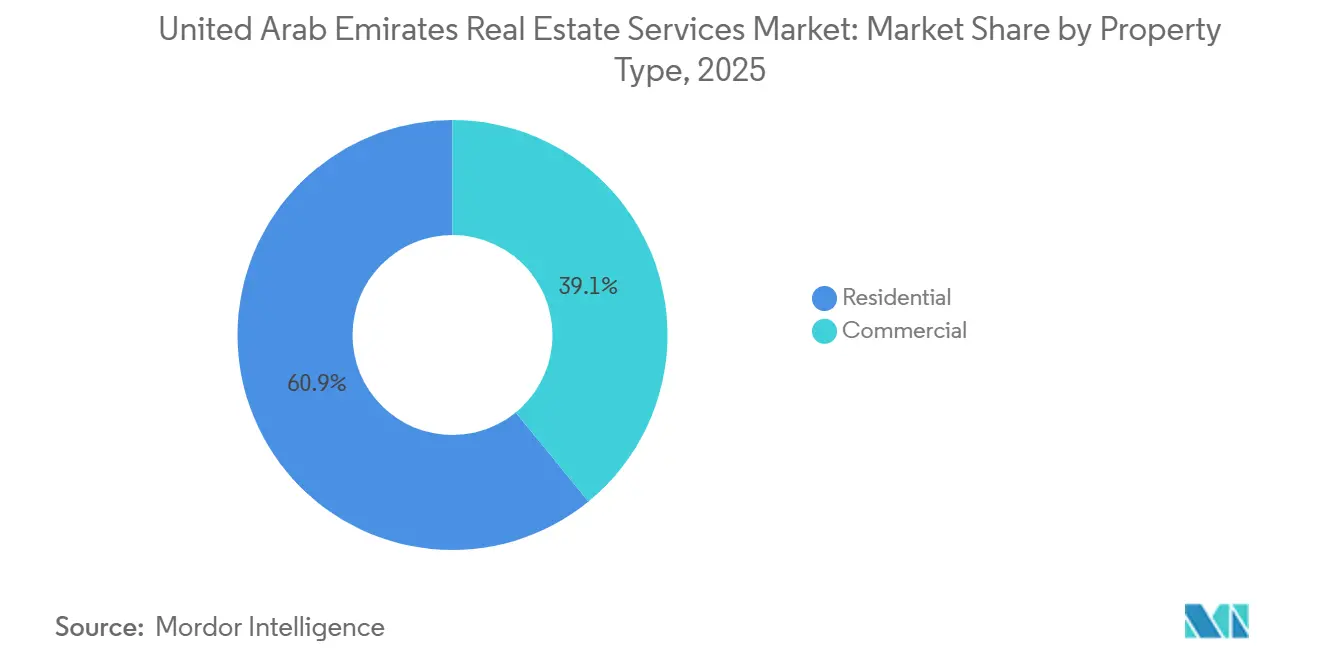

- Por tipo de imóvel, os serviços residenciais lideraram com 60,9% da participação do mercado de serviços imobiliários dos EAU em 2025, enquanto os serviços comerciais devem se expandir a uma CAGR de 5,89% até 2031.

- Por serviço, a corretagem respondeu por uma participação de 42,3% do tamanho do mercado de serviços imobiliários dos EAU em 2025, e a gestão de imóveis avança a uma CAGR de 6,12% até 2031.

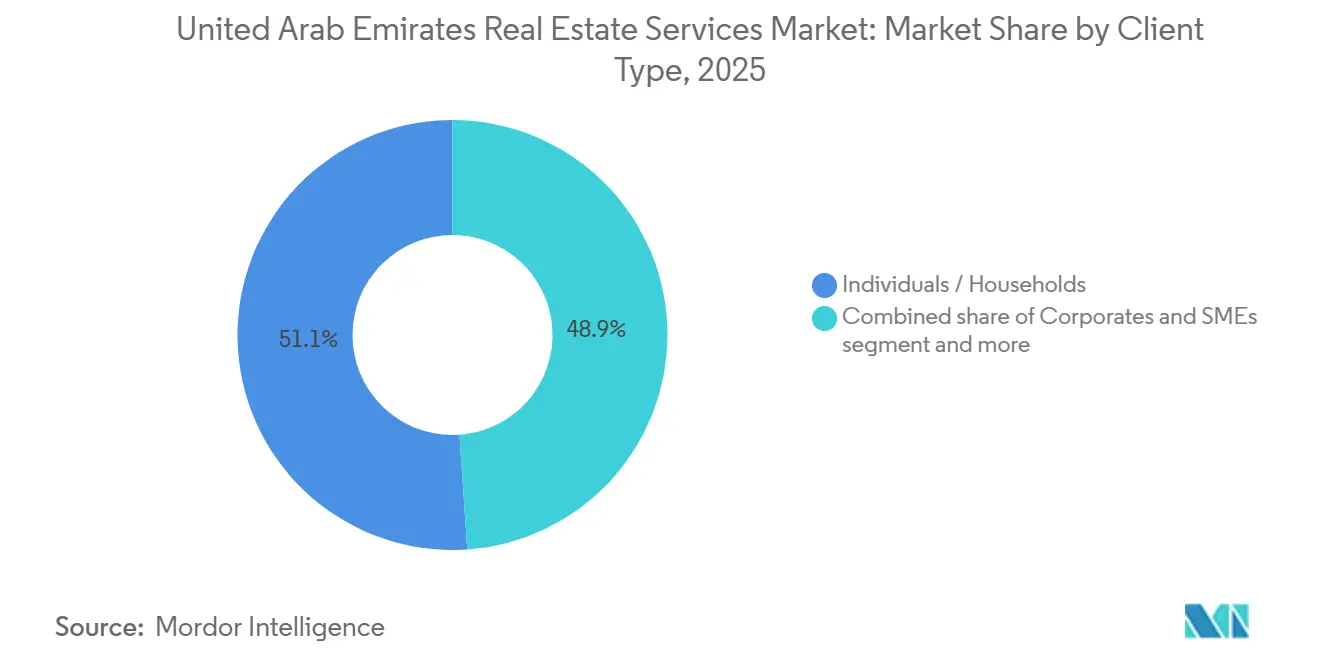

- Por tipo de cliente, pessoas físicas e domicílios detinham 51,1% da participação do mercado de serviços imobiliários dos EAU em 2025, enquanto empresas e PMEs devem crescer a uma CAGR de 6,23% até 2031.

- Por geografia, Dubai deteve 58,4% da participação de receita em 2025, e Ras Al Khaimah deve registrar a CAGR mais rápida de 6,48% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços Imobiliários dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A expansão de portfólios de aluguel e uso misto está impulsionando a demanda por gestão de ativos e de instalações | +1.3% | Dubai, Abu Dhabi, Ras Al Khaimah | Longo prazo (≥ 4 anos) |

| Os elevados volumes de transações residenciais e na planta estão impulsionando as receitas de corretagem e assessoria | +1.2% | Dubai, Abu Dhabi, Sharjah | Curto prazo (≤ 2 anos) |

| Os fluxos de investidores estrangeiros estão aumentando a demanda por serviços de avaliação e gestão de imóveis | +1.0% | Abu Dhabi, Dubai | Médio prazo (2–4 anos) |

| Plataformas digitais governamentais de registro de terras e locação agilizando os processos de transação | +0.8% | Nacional | Médio prazo (2–4 anos) |

| O crescente uso de PropTech está aprimorando o marketing digital e a eficiência de locação | +0.7% | Nacional | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Portfólios de Aluguel e Uso Misto Impulsionando a Demanda por Gestão de Ativos e de Instalações

Os incorporadores estão retendo estoque para buscar rendimento, direcionando a receita para a gestão de ativos de longo prazo. A Nakheel gerencia 55.000 unidades, e a Dubai Holding supervisiona 18.000 unidades em comunidades maduras que agora exigem manutenção preditiva e benchmarking energético. A plataforma de varejo de USD 2,4 bilhões da Aldar e da Mubadala e o empreendimento conjunto de USD 816 milhões na Masdar City integram locação, gestão de instalações e supervisão de ESG dentro da estrutura de capital. Empresas especializadas em gestão de instalações, como a Farnek, garantiram USD 187,7 milhões em contratos em 2024 ao oferecer inspeções de fachada com drones e sensores de IoT. Os players que investem em operações orientadas por dados, em vez de mão de obra de baixo custo, asseguram mandatos mais longos e com margens mais elevadas.

Elevados Volumes de Transações Residenciais e na Planta Impulsionando as Receitas de Corretagem e Assessoria

As negociações na planta capturaram 65% do volume residencial de Dubai em 2025 e geraram USD 77,8 bilhões, elevando as comissões de corretagem a USD 878 milhões apenas no primeiro semestre[1]Departamento de Terras de Dubai, "Transações na Planta no Primeiro Semestre de 2025," dubailand.gov.ae. Os incorporadores privados elevaram as faixas de comissão para 10-12% a fim de acelerar a absorção, enquanto 129.600 novos investidores ingressaram no emirado, ampliando o pool de potenciais compradores. Abu Dhabi acompanhou o momentum com USD 38,6 bilhões em transações, alta de 44% em relação ao ano anterior, com compradores estrangeiros impulsionando 62% do crescimento residencial. O surto de curto ciclo melhora a receita de curto prazo, mas aumenta a dependência de entregas pontuais de projetos. As empresas que protegem sua exposição com listagens no mercado secundário e linhas de serviços diversificadas ficam mais bem protegidas quando o apetite por imóveis na planta arrefece.

Fluxos de Investidores Estrangeiros Aumentando a Demanda por Serviços de Avaliação e Gestão de Imóveis

O capital internacional agora sustenta uma parcela crescente das transações, tornando as avaliações de terceiros um requisito essencial para aprovações de hipotecas e conformidade fiscal. Investidores globais da Índia, do Reino Unido e do CCG solicitam avaliações alinhadas às normas RICS e manutenção de instalações com padrões ESG, levando CBRE, JLL e Knight Frank a ampliar suas equipes de avaliação e buscar certificações ISO 14001. O projeto piloto de tokenização imobiliária de Dubai prevê USD 16,3 bilhões em ativos fracionados até 2033, adicionando complexidade que impulsiona a avaliação em direção a modelos auditados em tempo real por blockchain. Os provedores que combinam PropTech com conhecimento regulatório transfronteiriço podem capturar uma maior participação de carteira por cliente.

Plataformas Digitais Governamentais de Registro de Terras e Locação Agilizando os Processos de Transação

O serviço de Venda Digital do Departamento de Terras de Dubai, o Assistente de Investidor com IA e o regime de QR code Madmoun reduziram a burocracia e coibiram a precificação incorreta ao corrigir automaticamente 29% dos anúncios online em 2025. A liquidação instantânea via DubaiPay e a compensação opcional em criptomoeda reduzem o tempo de liquidação de dias para minutos. O portal de contratos de locação de Abu Dhabi oferece utilidade paralela, sinalizando convergência federal até 2027. À medida que as transações principais se tornam commodities, as corretoras que agregam estruturação tributária, navegação em conformidade e assessoria de otimização de portfólio defendem suas margens. As integrações via API com sistemas governamentais — como a plataforma Vyom da Emaar, que processou USD 1,1 bilhão em pagamentos em 2024 — ilustram o novo padrão do setor.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressão sobre comissões decorrente da intensa concorrência entre corretores e dos modelos digitais | -0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Volatilidade do ciclo de preços imobiliários impactando as receitas baseadas em transações | -0.6% | Dubai, Abu Dhabi | Médio prazo (2-4 anos) |

| Requisitos rigorosos de licenciamento e conformidade aumentando os custos operacionais | -0.4% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão sobre Comissões Decorrente da Intensa Concorrência entre Corretores e dos Modelos Digitais

O número de corretores em Dubai atingiu 29.577 após 6.714 novos registros no primeiro semestre de 2025, saturando um pool finito de negócios. Os incorporadores pagam até 12% em lançamentos especulativos, mas os incorporadores principais limitam a 5%, forçando os agentes a escolher entre volume e margem[2]Arabian Business, "Incorporadores de Dubai Elevam Comissões na Planta," arabianbusiness.com. Agregadores como a Property Finder transferem os orçamentos de marketing para os corretores por meio de planos de pagamento por lead, enquanto retêm os dados dos clientes, pressionando as empresas menores. Apenas as agências que combinam produtividade no decil superior com consultoria de alto valor conseguem absorver os crescentes custos fixos.

Volatilidade do Ciclo de Preços Imobiliários Impactando as Receitas Baseadas em Transações

Dubai registrou 270.000 negócios no valor de USD 249,4 bilhões em 2025, mas as comissões foram concentradas no primeiro semestre, evidenciando a irregularidade atrelada às oscilações de sentimento. As vendas na planta, que representam 65% do volume, permanecem vulneráveis a atrasos na construção ou choques de financiamento. Corretoras sem receita anticíclica — como renovações de contratos de locação, gestão de imóveis ou avaliação — podem enfrentar dificuldades quando as vendas desaceleram. As empresas que equilibram clientes residenciais, comerciais e logísticos suavizam os resultados, pois os ciclos de ativos raramente se alinham.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: Residencial Lidera Enquanto o Comercial Acelera

Os serviços residenciais detinham 60,9% do mercado de serviços imobiliários dos EAU em 2025, impulsionados por USD 77,8 bilhões em vendas de apartamentos na planta que capturaram 65% do volume residencial. Os serviços comerciais crescem mais rapidamente, a uma CAGR de 5,89%, à medida que os escritórios de Classe A dentro do DIFC se aproximaram da ocupação plena e os aluguéis em Abu Dhabi subiram 31,3% até o terceiro trimestre de 2025. A locação de apartamentos domina porque os investidores preferem unidades com rendimento de caixa em comunidades planejadas, enquanto a demanda por vilas se concentra em usuários finais de altíssimo patrimônio líquido. A logística permanece pequena, mas oferece o maior rendimento de 7%, levando as corretoras a adicionar seleção de locais para armazéns e estruturação de operações de leaseback para se manterem competitivas.

Corredores residenciais prime, como Palm Jumeirah e Saadiyat Island, agora incorporam gestão de concierge e assessoria de residências com marca sobre a corretagem principal. No segmento comercial, escritórios flexíveis e laboratórios de ciências da vida estão capturando prêmios à medida que as empresas buscam espaços com certificação ESG. A Knight Frank orientou 1,28 milhão de pés quadrados de nova demanda corporativa em 2024, liderada por tecnologia e serviços profissionais, indicando espaço de crescimento para empresas de assessoria com verticais de representação de inquilinos.

Por Serviço: Corretagem Ainda é a Maior, Gestão de Imóveis Cresce Rapidamente

A corretagem reteve 42,3% da participação do mercado de serviços imobiliários dos EAU em 2025, após as comissões dispararem para USD 878 milhões apenas em Dubai. A gestão de imóveis registra a CAGR mais rápida de 6,12%, protegida por contratos do tipo anuidade vinculados à duração do contrato de locação e ao tamanho do edifício. O volume de contratos de USD 187,7 milhões da Farnek e o mandato da Emrill no One Za'abeel, cobrindo 530.000 metros quadrados, demonstram a confiança dos incorporadores migrando para parceiros de gestão de instalações ricos em tecnologia.

Avaliação e assessoria, embora menores, monetizam a complexidade regulatória e a demanda de investidores estrangeiros. O tamanho do mercado de serviços imobiliários dos EAU para avaliação deve se expandir em paralelo com a tokenização planejada no valor de USD 16,3 bilhões, exigindo precificação validada por blockchain. As corretoras que incorporam gestão de instalações, triagem de inquilinos e cobrança de aluguéis protegem-se da ciclicidade e ampliam o valor vitalício do cliente.

Por Tipo de Cliente: Empresas e PMEs Ganham Impulso

As pessoas físicas ainda responderam por 51,1% da receita de 2025, mas empresas e PMEs avançam a uma CAGR de 6,23% graças a novos registros de empresas e relocalizações de sedes[3] DIFC, "Revisão Operacional 2025," difc.ae. Serviços empresariais e tecnologia absorveram 64% mais espaço de escritório em 2024 do que em 2023, frequentemente em condições flexíveis que terceirizam a gestão de instalações para os proprietários. Instituições e family offices formam um segmento lucrativo de "outros", demandando gestão de ESG, planejamento tributário e rebalanceamento de múltiplos ativos.

Os clientes corporativos preferem assessores que combinam seleção de locais com análise de implantação e operacional. O pipeline de USD 10,3 bilhões da Aldar em Dubai e a expansão de USD 16,3 bilhões na Ilha Al Maryah ressaltam como os incorporadores vinculados ao setor público desejam gestão de ponta a ponta, pressionando os independentes a se especializar ou a buscar parcerias para ganhar escala.

Análise Geográfica

Dubai controlou 58,4% da participação do mercado de serviços imobiliários dos EAU em 2025, a maior fatia do país. O emirado registrou 270.000 negócios no valor de USD 249,4 bilhões naquele ano, sustentados por processamento digital de ciclo completo. Os aluguéis de escritórios prime subiram 16,8% até o terceiro trimestre de 2025, com a taxa de vacância do DIFC se estreitando. Anúncios verificados por QR code e liquidações instantâneas via DubaiPay agora reduzem os tempos de fechamento para minutos. Incorporadores como a Emaar utilizam aplicativos próprios para integrar corretagem, locação e gestão de instalações em um único ecossistema.

Abu Dhabi ficou em segundo lugar, registrando USD 38,6 bilhões em transações durante 2025. Os aluguéis de escritórios de Classe A saltaram 31,3% até o terceiro trimestre de 2025, refletindo a oferta restrita no núcleo da capital. Compradores estrangeiros impulsionaram 62% do crescimento das vendas residenciais e demandaram avaliações em conformidade com as normas RICS. A expansão de USD 16,3 bilhões na Ilha Al Maryah deve dobrar o estoque de escritórios prime e adicionar 3.000 residências à beira-mar até 2030. Subsídios para construção verde e exigências de certificação LEED mantêm a consultoria em ESG em demanda constante.

Ras Al Khaimah deve registrar a CAGR mais rápida de 6,48% até 2031 dentro do tamanho do mercado de serviços imobiliários dos EAU, graças aos menores custos de terreno. O Parque de Manufatura Inteligente THi, com 300.000 metros quadrados, está ancorando novos contratos de locação industrial e gestão de instalações. Sharjah, Ajman, Umm Al Quwain e Fujairah se expandem de forma mais gradual com habitação acessível que favorece agentes de baixa taxa. Os prestadores de serviços em múltiplos emirados que dominam as regras e os pontos de preço de cada município podem escalar sem perda de margem.

Cenário Competitivo

A concorrência é intensa na camada transacional, onde 29.577 corretores registrados disputam comissões mais altas, porém cada vez mais estreitas, e os portais digitais detêm a originação de clientes. O aporte de USD 170 milhões da Property Finder e o modelo de pagamento por lead da Bayut externalizam os custos de marketing enquanto absorvem dados, forçando os agentes a competir em velocidade de execução e sofisticação de assessoria. Incorporadores principais como Emaar e Dubai Holding aproveitam plataformas próprias como Vyom e Hawkeye para internalizar o funil de vendas.

A consolidação no segmento intermediário ganha força na gestão de instalações, com Farnek e Emrill conquistando mandatos plurianuais e multipropriedade que aproveitam sensores de IoT e análise preditiva. Os empreendimentos conjuntos de varejo e logística da Aldar e da Mubadala, totalizando mais de USD 8,2 bilhões, ilustram a integração vertical que assegura receita recorrente em desenvolvimento, locação e gestão de instalações. Os especialistas de nicho defendem seu território concentrando-se em corretagem logística, avaliação de ativos tokenizados ou gestão de instalações em conformidade com LEED.

A tecnologia permanece o diferenciador decisivo. O Hub de PropTech do DIFC nutre startups em encenação virtual e títulos em blockchain, enquanto a governança de IA do Departamento de Terras de Dubai modificou 29% dos anúncios de 2025, comprovando que a supervisão algorítmica coíbe anúncios com preços incorretos. As empresas que incorporam conectividade via API, painéis de ESG e motores de avaliação prontos para tokenização superam os concorrentes que dependem de processos manuais.

Líderes do Setor de Serviços Imobiliários dos Emirados Árabes Unidos

Emaar Properties

Aldar Properties

DAMAC Properties

Nakheel

Dubai Properties

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Aldar e Dubai Holding adicionaram dois terrenos em Dubai no valor de USD 10,3 bilhões para entregar 14.000 residências, ampliando o modelo integrado de corretagem a gestão de instalações da Aldar.

- Janeiro de 2026: A Property Finder captou USD 170 milhões da Mubadala para escalar sua plataforma de agregação impulsionada por IA.

- Janeiro de 2026: A Sobha Realty apresentou a comunidade Sobha Sanctuary, avaliada em USD 13,6 bilhões, com 20.000 residências planejadas, ancorando receita de gestão de instalações de longo prazo.

- Janeiro de 2026: A Meraas anunciou uma expansão de 18 milhões de pés quadrados do Dubai Design District com foco na certificação LEED Silver.

Escopo do Relatório do Mercado de Serviços Imobiliários dos Emirados Árabes Unidos

| Residencial | Apartamentos e Condomínios |

| Vilas e Casas em Terreno Próprio | |

| Comercial | Escritórios |

| Varejo | |

| Logística | |

| Outros |

| Serviços de Corretagem |

| Serviços de Gestão de Imóveis |

| Serviços de Avaliação |

| Outros |

| Pessoas Físicas / Domicílios |

| Empresas e PMEs |

| Outros |

| Dubai |

| Abu Dhabi |

| Sharjah |

| Ras Al Khaimah |

| Restante dos EAU |

| Por Tipo de Imóvel | Residencial | Apartamentos e Condomínios |

| Vilas e Casas em Terreno Próprio | ||

| Comercial | Escritórios | |

| Varejo | ||

| Logística | ||

| Outros | ||

| Por Serviço | Serviços de Corretagem | |

| Serviços de Gestão de Imóveis | ||

| Serviços de Avaliação | ||

| Outros | ||

| Por Tipo de Cliente | Pessoas Físicas / Domicílios | |

| Empresas e PMEs | ||

| Outros | ||

| Por Emirado | Dubai | |

| Abu Dhabi | ||

| Sharjah | ||

| Ras Al Khaimah | ||

| Restante dos EAU | ||

Principais Perguntas Respondidas no Relatório

Qual era o tamanho do setor de serviços imobiliários dos EAU em 2025 e qual valor está previsto para 2031?

Estava em USD 19,22 bilhões em 2025 e deve atingir USD 26,57 bilhões até 2031, refletindo uma CAGR de 5,54%.

Qual linha de serviço está se expandindo mais rapidamente nos serviços imobiliários dos EAU?

A gestão de imóveis é a que avança mais rapidamente, a uma CAGR de 6,12%, à medida que os proprietários priorizam receita de taxas estável em detrimento de comissões de corretagem pontuais.

Por que os incorporadores nos EAU estão migrando para contratos de gestão de imóveis de longo prazo?

Manter o estoque para aluguel proporciona fluxo de caixa previsível; grandes portfólios como as 55.000 unidades da Nakheel e as 18.000 unidades da Dubai Holding agora exigem gestão de instalações habilitada por IoT que sustenta a margem além das vendas iniciais.

Como os compradores estrangeiros estão moldando a demanda por serviços de avaliação nos EAU?

Investidores estrangeiros impulsionaram 62% do crescimento residencial de Abu Dhabi em 2025, provocando um aumento nas avaliações em conformidade com as normas RICS e nos relatórios fiscais transfronteiriços que as empresas locais agora oferecem em conjunto com a gestão de portfólio.

Qual emirado deve registrar o crescimento mais rápido até 2031?

Ras Al Khaimah, beneficiada por projetos como o Parque de Manufatura Inteligente THi de 300.000 metros quadrados, deve avançar a uma CAGR de 6,48%.

Quais tendências tecnológicas estão redefinindo as operações de corretagem em todo os EAU?

Portais de listagem impulsionados por IA como a Property Finder, projetos piloto de tokenização em blockchain e a publicidade verificada por QR code do Departamento de Terras de Dubai estão automatizando a descoberta e a liquidação, levando os corretores a se concentrar em assessoria de alto valor agregado.

Página atualizada pela última vez em: