Tamanho e Participação do Mercado do Setor de Imóveis para Hotelaria nos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.03 Trilhões de dólares |

| Tamanho do Mercado (2026) | 1.08 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.39 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.11% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado do Setor de Imóveis para Hotelaria nos EUA por Mordor Intelligence

Espera-se que o tamanho do mercado de imóveis para hotelaria nos EUA cresça de USD 1,03 trilhão em 2025 para USD 1,08 trilhão em 2026, com previsão de atingir USD 1,39 trilhão até 2031 a um CAGR de 5,11% durante o período de 2026-2031. A resiliência da demanda está ancorada na retomada de viagens de lazer, corporativas e híbridas "bleisure", em um pipeline de desenvolvimento fortemente orientado para ativos de serviço seletivo, e em ganhos constantes de eficiência na gestão de receitas. Os principais centros urbanos desfrutam de prêmios de ocupação e de diária média (ADR) em relação aos corredores suburbanos, à medida que as chegadas internacionais se recuperam, enquanto os destinos do Sun Belt capitalizam sobre a migração populacional interna e as realocações corporativas. Os operadores estão reformando o estoque envelhecido, convertendo marcas com desempenho insatisfatório e implementando ecossistemas de fidelidade ricos em dados para ampliar as margens, mesmo com a persistente escassez de mão de obra elevando os custos com salários. Os elevados custos de construção e de captação de recursos moderam a atividade de novas construções, o que significa que a base de ativos existente deverá capturar a maior parte da demanda incremental e sustentar o poder de precificação em quase todas as categorias de rede.

Principais Conclusões do Relatório

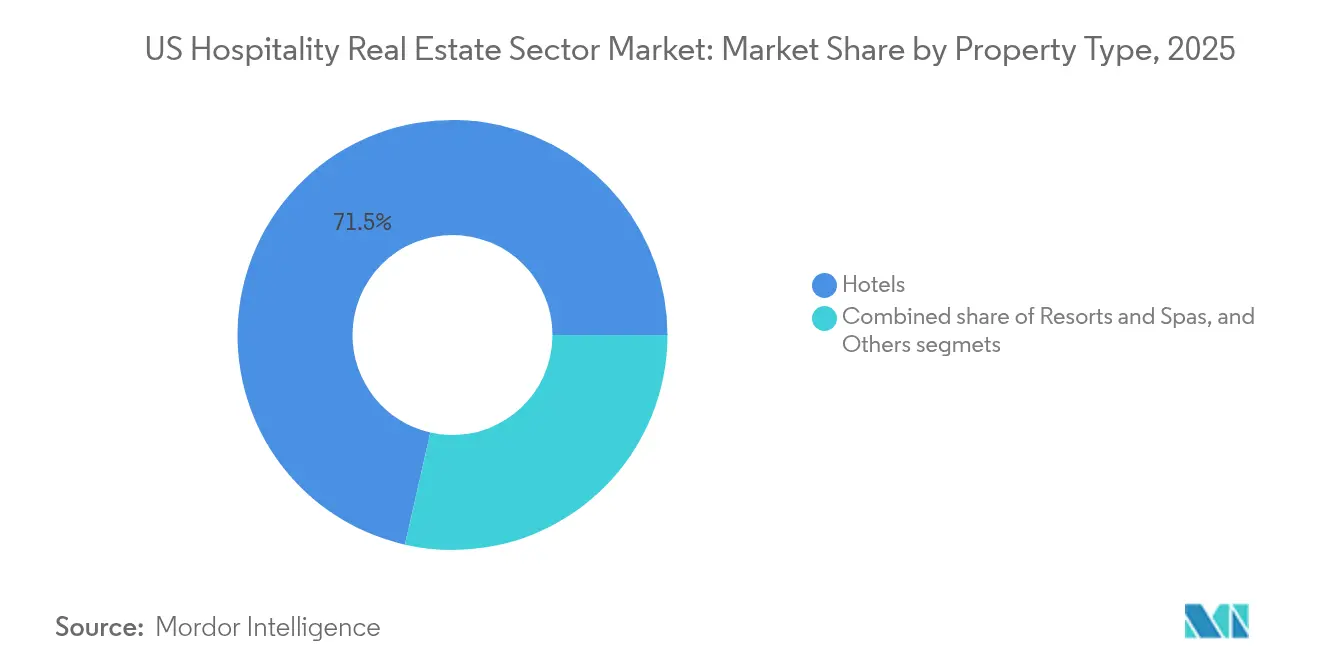

- Por tipo de propriedade, os Hotéis lideraram com 71,45% da participação do mercado de imóveis para hotelaria nos EUA em 2025. A categoria Outros, que inclui apartamentos com serviços, pousadas boutique e formatos similares, tem previsão de expansão a um CAGR de 5,62% até 2031.

- Por tipo, os Hotéis de Rede detinham 67,10% do tamanho do mercado de imóveis para hotelaria nos EUA em 2025, enquanto os Hotéis Independentes têm projeção de registrar o CAGR de segmento mais elevado, de 5,67%, até 2031.

- Por classe de ativo, as propriedades de categoria Intermediária representaram 41,85% da base de 2025, enquanto os ativos de Luxo avançam a um CAGR de 5,86% até 2031.

- Por estado, a Califórnia capturou 18,55% do valor total de 2025, e a Flórida tem expectativa de registrar o maior CAGR estadual, de 6,03%, durante o horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado do Setor de Imóveis para Hotelaria nos EUA

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação de viagens de lazer, corporativas e "bleisure" sustentando o RevPAR e a ocupação nos mercados centrais | +1.2% | Global, com maior intensidade em Nova York e Orlando | Médio prazo (2-4 anos) |

| Gestão de receitas orientada por dados e ecossistemas de fidelidade aprimorando a otimização de rendimento | +0.9% | Global, liderado pelos grandes operadores de rede | Médio prazo (2-4 anos) |

| Força dos formatos de serviço seletivo e estadias prolongadas sustentando os pipelines de desenvolvimento | +0.8% | Nacional, concentrado no Sun Belt e nas cidades secundárias | Longo prazo (≥ 4 anos) |

| Conversões de marca e reposicionamentos melhorando o NOI e a competitividade dos ativos | +0.6% | Nacional, com ganhos iniciais nos principais centros urbanos | Curto prazo (≤ 2 anos) |

| Reutilização adaptativa de espaços de escritório/varejo em hotéis, adicionando oferta acretiva nos centros urbanos | +0.4% | Nova York, São Francisco, Chicago | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação das Viagens de Lazer, Corporativas e "Bleisure" Sustentando o RevPAR e a Ocupação nos Mercados Centrais

A convergência da demanda por viagens de lazer e a recuperação gradual dos itinerários de viagens corporativas está fomentando estadias "bleisure" prolongadas. Essas estadias estão diminuindo a distinção entre dias de semana e fins de semana, contribuindo para o aumento das diárias médias. Em janeiro de 2025, o RevPAR registrou um crescimento anual de 4,5%. Espera-se que a oferta de quartos urbanos supere a oferta suburbana com um crescimento adicional de 2,8%. A retomada dos negócios de grupos é evidente na melhora da receita de alimentos e bebidas da Marriott proveniente de reservas para convenções. Os operadores de hotelaria que atraem com sucesso trabalhadores flexíveis para estadias de meio de semana estão alcançando fluxos de caixa mais consistentes e uma programação de mão de obra otimizada. A continuação dessas tendências positivas dependerá do ritmo de estabilização dos orçamentos globais de viagens corporativas e da persistência dos modelos de trabalho híbrido.

Força dos Formatos de Serviço Seletivo e Estadias Prolongadas Sustentando os Pipelines de Desenvolvimento

Em meio a custos de dívida de construção de 10-12%, os incorporadores estão priorizando cada vez mais os formatos de hotéis de serviço seletivo e estadia prolongada. Esses modelos exigem menor investimento de capital por unidade, operam com estruturas de pessoal mais enxutas e entregam margens de lucro sólidas. No início de 2025, aproximadamente 157.000 quartos de hotel estavam em construção nos Estados Unidos, com uma parcela substancial concentrada nesses segmentos. A aquisição de USD 355 milhões da citizenM pela Marriott, juntamente com seu contrato de licenciamento com a Sonder, deve adicionar cerca de 19.000 quartos com tecnologia avançada, atendendo às preferências dos viajantes com orientação digital. As áreas metropolitanas do Sun Belt, incluindo Phoenix, Charlotte e Nashville, continuam atraindo esses empreendimentos devido aos custos competitivos de terrenos e às tendências demográficas favoráveis.

Gestão de Receitas Orientada por Dados e Ecossistemas de Fidelidade Aprimorando a Otimização de Rendimento

O Marriott Bonvoy, com seus 237 milhões de membros, agora contribui com mais de 60% das diárias ocupadas da marca. Esses membros geram insights detalhados de demanda que impulsionam os sistemas de precificação baseados em inteligência artificial da empresa. Da mesma forma, a Hilton e a IHG utilizam plataformas comparáveis para implementar ajustes de tarifas em tempo real, otimizados com base em benchmarks competitivos e janelas de reserva. Essa abordagem aprimora a receita por quarto disponível e aumenta as fontes de receita complementares. As ofertas personalizadas, fundamentadas em dados do programa de fidelidade, promovem ciclos de vida mais longos dos clientes e reduzem os custos de aquisição de clientes. Essas vantagens estratégicas provavelmente fortalecerão ainda mais a posição competitiva das grandes redes hoteleiras em relação aos operadores independentes de menor porte. Consequentemente, os investimentos em tecnologia avançada funcionam tanto como um facilitador de crescimento quanto como um catalisador de consolidação de mercado.

Conversões de Marca e Reposicionamento Melhorando o NOI e a Competitividade dos Ativos

As transições de marca com eficiência de capital permitem que os proprietários de imóveis modernizem ativos envelhecidos, aumentem as Diárias Médias (ADR) e ampliem o alcance de distribuição, tudo isso mitigando os riscos associados a novos empreendimentos. Em 2024, a Host Hotels & Resorts destinou USD 1,5 bilhão a aquisições, alcançando um aumento de 2,1% na Receita Total Por Quarto Disponível (RevPAR) após os esforços de reposicionamento. Da mesma forma, a Pebblebrook Hotel Trust concluiu uma iniciativa de redesenvolvimento de USD 525 milhões, que modernizou lobbies, espaços de alimentos e bebidas e a tecnologia para hóspedes, impulsionando o crescimento da ocupação apesar das difíceis condições macroeconômicas. Os operadores independentes estão adotando cada vez mais marcas soft para integrar a identidade local com os sistemas de reservas globais, particularmente nas principais cidades-sede onde os prêmios de marca geram valor significativo.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra e inflação salarial pressionando as margens operacionais | -1.1% | Nacional, agudo nos centros metropolitanos costeiros | Médio prazo (2-4 anos) |

| Altos custos de construção e taxas de financiamento desacelerando o início de novos projetos | -0.7% | Nacional, mais grave nos mercados secundários | Curto prazo (≤ 2 anos) |

| Sensibilidade da demanda à incerteza macroeconômica e aos ciclos de normalização das viagens corporativas | -0.5% | Global, com maior peso nas cidades voltadas para negócios | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra e Inflação Salarial Pressionando as Margens Operacionais

Os hotéis ainda registram um déficit de aproximadamente 190.000 vagas em comparação com o quadro de pessoal de 2019 e estão recorrendo a salários mais elevados para atrair talentos. Em 2023, o salário médio por hora do setor atingiu USD 17,16, representando um aumento de 26,7% desde a pandemia. Esse aumento salarial obrigou os operadores a aumentar a produtividade na governança e a adotar processos de check-in digital. Até 2025, o total de despesas com folha de pagamento deve se aproximar de USD 128,47 bilhões, consumindo uma parcela significativa dos ganhos de receita provenientes dos aumentos de Diária Média (ADR). Enquanto os grupos do setor pressionam por maiores cotas de vistos e mais incentivos ao aprendizado profissional, as lacunas persistentes na força de trabalho indicam que a remuneração elevada tornou-se a norma. Essa tendência está pressionando particularmente as margens dos segmentos intermediário e econômico[1]Andrew Hunter, "Estatísticas de Emprego e Salários por Ocupação — Setor de Hospedagem, maio de 2023," Departamento de Estatísticas do Trabalho dos EUA, bls.gov.

Altos Custos de Construção e Taxas de Financiamento Desacelerando o Início de Novos Projetos

Os custos à vista de aço, mão de obra e sistemas de construção permanecem elevados, e os juros de empréstimos para construção de 10-12% tornam os retornos pro-forma pouco atrativos, especialmente nos centros metropolitanos secundários onde os tetos de ADR são mais baixos. Alguns patrocinadores optam por adquirir ativos existentes a preços abaixo do custo de reposição, direcionando o capex para reformas em vez de novas bandeiras. O freio na oferta sustenta o poder de precificação dos ativos já estabelecidos, mas pode restringir a disponibilidade de quartos nos nós de alto crescimento, levando os operadores a adotar estratégias de precificação dinâmica para equilibrar a utilização e a satisfação dos clientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: Os Hotéis Detêm Vantagens de Escala em Meio ao Crescimento das Alternativas

Em 2025, os hotéis detinham 71,45% do mercado de imóveis para hotelaria nos EUA, impulsionados pelo forte valor de marca, redes de distribuição e eficiência operacional. A participação de mercado restante foi distribuída entre resorts, spas, centros de convenções e a categoria "Outros", que inclui apartamentos com serviços e acomodações boutique. O segmento "Outros", crescendo a um CAGR de 5,62%, tem projeção de responder por 12,5% da nova oferta até 2031, impulsionado pela demanda por ambientes únicos e layouts flexíveis. As grandes redes hoteleiras estão arrendando inventário a operadores como a Sonder e aprimorando programas de fidelidade para atrair novos clientes. Os hotéis tradicionais mantêm poder de precificação, otimizando tarifas nos períodos de pico para sustentar a dominância de receitas.

As acomodações alternativas estão ganhando tração, mas a resiliência de precificação dos hotéis sustenta os fluxos de caixa. Os resorts e spas se beneficiam do turismo de bem-estar e das viagens de lazer de alto padrão, com a Host Hotels & Resorts investindo mais de USD 400 milhões em 2025 para modernizar ofertas de spa, gastronomia e sustentabilidade. O crescimento do segmento "Outros" reflete uma tendência de estadias mais longas e comodidades semelhantes às residenciais, impulsionando as locações de médio prazo nos mercados urbanos. Os investidores monitoram a volatilidade de renda entre os segmentos, observando a maior ocupação nos dias de semana dos hotéis tradicionais e o desempenho consistente nos fins de semana e em estadias prolongadas dos apartamentos com serviços.

Por Tipo: Os Hotéis de Rede Dominam a Participação enquanto os Independentes Capturam a Demanda Diferenciada

Os Hotéis de Rede asseguraram 67,10% do valor de 2025, sustentados por plataformas de reservas ubíquas e pelo apelo de grandes bases de fidelidade. Por exemplo, o pipeline de 510.600 quartos da Hilton reflete a confiança dos proprietários no poder da marca para acelerar as curvas de crescimento. Os hotéis independentes conquistaram uma perspectiva de CAGR de 5,67% ao apostar em design localizado, individualidade culinária e engajamento de reservas diretas para atrair hóspedes que buscam autenticidade. Os gestores terceirizados e as marcas soft fornecem aos hotéis independentes expertise em gestão de receitas e distribuição, reduzindo as históricas lacunas de capacidade.

As redes de hotéis utilizam a escala de dados para aprimorar as estratégias de rendimento, extraindo receita incremental por quarto ocupado e aumentando os gastos complementares por meio de upsells via dispositivos móveis. Essa vantagem pode se ampliar à medida que a inteligência artificial se integra à precificação, à recuperação de serviços e à programação de mão de obra. Os hotéis independentes respondem por meio de parcerias hiper-locais, espaços curados e estruturas de liderança ágeis, capazes de se adaptar rapidamente às tendências emergentes. Seus ganhos estão concentrados em micromercados voltados para o lazer e em marcos de reutilização adaptativa, reforçando a riqueza da oferta de hotelaria americana e intensificando a diferenciação competitiva.

Por Classe de Ativo: Estabilidade Intermediária Versus Impulso do Luxo

Os ativos intermediários representaram 41,85% da base de 2025 e continuam sendo a base do mercado de imóveis para hotelaria nos EUA, atendendo a viajantes corporativos em trânsito e a grupos de lazer sensíveis ao custo. A sua ocupação historicamente consistente protege o fluxo de caixa, mas a pressão salarial e o espaço limitado para crescimento de ADR podem comprometer a expansão das margens. O segmento de luxo, embora menor, desfruta de um potencial de alta desproporcional com uma perspectiva de CAGR de 5,86%, à medida que os viajantes de alto poder aquisitivo retomam os itinerários de longa distância e as corporações restabelecem viagens de incentivo premium. A oferta limitada de novos empreendimentos de luxo, devido aos altíssimos custos de construção, eleva o potencial de RevPAR e as avaliações dos ativos para os proprietários já estabelecidos.

Os segmentos Econômico/Orçamentário têm dificuldade em repassar os maiores custos com mão de obra e utilidades, levando os operadores a automatizar os processos de atendimento ao cliente e a reduzir serviços não essenciais para defender a rentabilidade. As propriedades de categoria superior e de luxo investem agressivamente em bem-estar, alimentos e bebidas (F&B) e reformas de ESG para justificar os prêmios de tarifas e reforçar a promessa da marca. A dinâmica de dois extremos — Luxo em alta em uma ponta e Intermediário confiável na outra — sugere erosão moderada para o segmento de serviço completo de categoria superior, a menos que redefina suas propostas de valor para um perfil de demanda mais polarizado.

Análise Geográfica

A Califórnia gerou 18,55% do tamanho do mercado de imóveis para hotelaria nos EUA em 2025, sustentada por uma combinação de viagens corporativas impulsionadas pela tecnologia, turismo de entretenimento global e tráfego de resorts costeiros. A escassez de terrenos edificáveis e os rígidos códigos de construção suprimem a nova oferta em Los Angeles e San Diego, preservando o poder de precificação de ADR. A recuperação das viagens de negócios no Norte da Califórnia, após as políticas de retorno ao escritório, fortalece a ocupação nos dias de semana, embora a pressão salarial e os custos regulatórios urbanos pesem sobre as margens.

A Flórida lidera o crescimento futuro com uma previsão de CAGR de 6,03% até 2031, impulsionada pelo apelo recreativo durante todo o ano, pelas expansões de centros de convenções em Orlando e Miami, e pelo clima fiscal favorável que atrai eventos corporativos. O fluxo de população alimenta a demanda doméstica, e as noites de estadia pré e pós-cruzeiro adicionam camadas incrementais de ocupação. As aquisições de resorts por REITs (Fundos de Investimento Imobiliário) sublinham a confiança do capital no potencial secular do Estado do Sol.

O Texas continua sendo um mercado fundamental, sustentado por empregadores dos setores de energia, aeroespacial e tecnologia que ancoram a demanda nos dias de semana em Houston, Dallas e Austin. O regime regulatório mais leve do estado e a menor sindicalização auxiliam as margens de lucro, enquanto o fluxo de sedes corporativas sustenta um pipeline de empreendimentos de serviço seletivo e estadia prolongada adaptados ao pessoal em realocação. O calendário de eventos de Austin, do SXSW ao Fórmula 1, injeta noites de alta compressão de tarifas que impulsionam o RevPAR anualizado.

Nova York ainda é um portal indispensável, à medida que as chegadas internacionais se aproximam dos picos pré-pandemia. Os proibitivos custos de terrenos e o rigoroso zoneamento de Manhattan restringem novos projetos hoteleiros, conferindo alavancagem de precificação ao estoque existente. No entanto, os elevados impostos sobre a propriedade e os mandatos de conformidade apertam as margens, tornando a disciplina de gestão de ativos vital. Chicago, que representa o referencial de Illinois, aproveita sua localização central e a infraestrutura madura de convenções, embora enfrente a sazonalidade de inverno e a crescente concorrência no interior do Meio-Oeste.

As cidades secundárias e terciárias, coletivamente denominadas "Restante dos EUA", estão acumulando uma parcela desproporcional da nova oferta líquida. Nashville, Charlotte e Raleigh-Durham atraem capital institucional com políticas pró-negócios e relevância cultural. Custos de terrenos mais baixos, licenciamento simplificado e robusto crescimento populacional concedem a esses centros metropolitanos economias de desenvolvimento favoráveis, permitindo que os proprietários atinjam os retornos esperados mesmo em condições de taxas de juros elevadas. Esse mosaico de demanda regional equilibra o mercado mais amplo de imóveis para hotelaria nos EUA, difundindo o risco de concentração e ampliando as opções dos investidores.

Panorama regulatório

O desenvolvimento e as operações imobiliárias de hospitalidade nos EUA estão sujeitos a uma supervisão federal em camadas relativa à acessibilidade, segurança da vida e trabalho, com normas estaduais e locais moldando os modelos de licenciamento e operação. Os padrões ADA de 2010 para Design Acessível (28 CFR 36.406) fornecem a base federal para acessibilidade em novas construções e reformas de hospedagem transitória, o que afeta o planejamento de capex e o escopo de renovação. No que diz respeito à segurança da vida, a 15 USC 2225 vincula os locais de acomodação pública a requisitos de prevenção de incêndio, como detecção de fumaça e padrões de sistemas automáticos de sprinklers (por exemplo, NFPA 13 ou 13-R em instalações multipavimento aplicáveis), reforçando como os sistemas construtivos regidos por códigos alimentam decisões de subscrição e retrofit.

A regulamentação relacionada ao trabalho também pode alterar as prioridades de conformidade para proprietários e operadores de hotéis, dada a intensidade de mão de obra e a prevalência de funções com gorjetas. Em 2026, o Departamento do Trabalho dos EUA avançou atividades regulatórias abrangendo créditos de gorjetas, trabalho infantil, status de contratado independente e padrões de coemprego (submetidos ao OMB da Casa Branca), com cronogramas de finalização direcionados para 2026 mencionados para ações de trabalho infantil e contratado independente. Separadamente, a atividade de preempção estadual sobre aluguéis de curto prazo (STR), como as novas leis de 2026 em Idaho (HB 583) e Indiana (HEA 1210), que limitam a capacidade local de proibir STRs completamente, influencia a dinâmica de oferta competitiva para hospedagem transitória em certos mercados ao deslocar a regulamentação em direção a licenças e padrões de segurança em vez de proibições.

Análise da cadeia de valor

A cadeia de valor imobiliária de hospitalidade nos EUA normalmente separa a propriedade do ativo do know-how de marca e operação. Os proprietários (incluindo REITs, fundos de private equity e investidores de alto patrimônio) fornecem capital e assumem o risco imobiliário, enquanto as marcas hoteleiras estabelecem padrões, gerenciam a distribuição e operam ecossistemas de fidelidade por meio de acordos de franquia ou gestão, frequentemente apoiados por gestores terceirizados. O desenvolvimento e o reposicionamento passam então pela aquisição do terreno, licenciamento, projeto, financiamento, construção e comissionamento, seguidos por operações de ramp-up e gestão contínua de ativos focada em sistemas de gestão de receita, planos de melhoria de propriedade (PIPs) e conformidade com a marca.

Do lado da oferta, o ecossistema de construção e renovação inclui empreiteiras gerais, especialidades técnicas e uma ampla camada de aquisição de FF&E (quartos, espaços públicos, cozinhas e áreas de apoio). A volatilidade de tarifas e frete em itens como mobiliário e armários pode afetar a economia das renovações, já que o FF&E pode representar uma parcela significativa dos orçamentos de reforma. A AAHOA citou um atraso de um ano nos aumentos tarifários programados sobre mobiliário estofado, armários de cozinha e gabinetes de banheiro em janeiro de 2026 como um ponto de alívio no custo dos insumos. Os dados do pipeline também mostram como a oferta está sendo moldada por uma combinação de novas construções e conversões, com o relatório do 1º trimestre de 2026 indicando 6.020 projetos e 705.825 quartos no pipeline dos EUA e um volume notável de conversão (1.461 projetos e 141.971 quartos), o que destaca o papel do reaproveitamento adaptativo e dos especialistas em conversão de marca ao lado dos desenvolvedores tradicionais de construção do zero.

Cenário Competitivo

A propriedade permanece fragmentada porque os operadores globais buscam principalmente modelos de franquia e contrato de gestão, limitando a exposição direta ao imobiliário. A aquisição da citizenM por USD 355 milhões pela Marriott e a parceria de licenciamento com a Sonder ilustram um retorno seletivo às aquisições de ativos leves que adicionam inventário de estilo de vida sem pressão material no balanço patrimonial. Os operadores se diferenciam cada vez mais pela adoção de tecnologia, pelos compromissos de ESG e pela escala de fidelidade, em vez do número físico de quartos.

A Host Hotels & Resorts, a Park Hotels & Resorts e a Pebblebrook Hotel Trust concentram-se no reposicionamento de ativos e na reciclagem disciplinada de capital para superar o desempenho do mercado. A aquisição pela Host do 1 Hotel Central Park por USD 265 milhões e do The Ritz-Carlton O'ahu por USD 680 milhões reforça sua orientação para o luxo e a diversidade geográfica. Os concorrentes monitoram as métricas de retorno à medida que os REITs destinam capex significativo a reformas de eficiência energética, painéis solares em coberturas e reforço contra tempestades, com o objetivo de reduzir o custo de capital e atrair acionistas com orientação para ESG.

Os concorrentes de estilo de vida e estadia prolongada, auxiliados por modelos operacionais ágeis, estão erodindo a fidelidade às redes entre as coortes mais jovens. Os quiosques de auto check-in da CitizenM e a ênfase em espaços comunitários tipificam a economia de experiência habilitada pela tecnologia, enquanto marcas inspiradas na residência como a Sonder atraem trabalhadores remotos que necessitam de estadias mais longas. As redes tradicionais respondem com micromarcas e protótipos de reutilização adaptativa para proteger sua participação. À medida que o capital se torna mais escasso, as plataformas de marca que oferecem mecanismos de reserva superiores, economias de aquisição e roteiros de serviço com baixa exigência de mão de obra devem consolidar os operadores mais fracos, impulsionando o mercado em direção a uma concentração moderada até o final da década.

Líderes do Setor de Imóveis para Hotelaria nos EUA

Marriott International

Hilton Worldwide Holdings

IHG Hotels & Resorts

Wyndham Hotels & Resorts

Choice Hotels International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Custos mais elevados de financiamento e construção estão impulsionando o crescimento em direção à renovação, conversão e reposicionamento, o que amplia o conjunto de oportunidades para provedores de capital e operadores capazes de executar atualizações e transições de marca em ciclos mais rápidos. A atividade de conversão relatada no 1º trimestre de 2026 (1.461 projetos e 141.971 quartos) apoia o foco de investimento em reaproveitamento adaptativo de escritórios e varejo, renovações de hotéis de serviço completo mais antigos e conversões de marcas soft em mercados de entrada, onde os prêmios de distribuição e fidelidade podem elevar a ADR. A turbulência na cadeia de suprimentos também aumenta o valor das plataformas de aquisição e das estratégias de fornecimento lideradas pelo proprietário, especialmente para programas de renovação intensivos em FF&E, onde mudanças tarifárias podem alterar o custo total do projeto e o cronograma.

A tecnologia operacional também está deixando de ser opcional para se tornar central na subscrição imobiliária de hotéis, particularmente para produtividade de mão de obra e gestão de rendimento. As evidências de adoção digital ampla, incluindo a penetração de PMS em nuvem citada em 71% em 2026 e o uso de IA entre hotéis maiores, apoiam oportunidades em formatos de serviço seletivo e estadia prolongada habilitados por tecnologia, onde modelos de equipe reduzida e gestão de receita centralizada se alinham com as metas de retorno dos investidores. Junto a isso, o pipeline do 1º trimestre de 2026, que mostra um número recorde de projetos de luxo (102 projetos) e movimentos de marcas para o luxo orientado ao bem-estar, como a Marriott incorporando a Lefay ao seu portfólio por meio de uma joint venture, apontam para uma oportunidade diferenciada de demanda e produto em torno de bem-estar, alimentação e bebidas experienciais e retrofits ESG, que sustentam prêmios de tarifa enquanto melhoram a eficiência operacional.

Desenvolvimentos recentes do setor

- Julho de 2026: A Hilton avançou planos para expandir o Hilton Marco Island Beach Resort and Spa com uma segunda torre proposta, iniciando um processo local de reclassificação de zoneamento na Flórida. O projeto destaca como mercados costeiros e voltados ao lazer estão usando expansão e reurbanização para adicionar unidades onde o terreno é limitado, ao mesmo tempo em que gerenciam o risco de licenciamento como parte da tese de investimento.

- Junho de 2026: A Marriott International anunciou uma joint venture com os fundadores da Lefay para incorporar a marca de bem-estar de luxo ao seu portfólio global, com integração ao Marriott Bonvoy planejada como parte do lançamento. A parceria fortalece o posicionamento da Marriott no segmento de luxo orientado ao bem-estar e molda as prioridades de capex e desenvolvimento em direção a ativos ricos em experiência que sustentam prêmios de ADR.

- Julho de 2024: A Host Hotels & Resorts adquiriu o The Ritz-Carlton O'ahu por aproximadamente 680 milhões de dólares americanos, adicionando um resort de luxo com 450 quartos recentemente renovado ao seu portfólio. A transação destacou como grandes REITs de hospedagem reciclam capital em mercados de alta barreira e orientados a resorts, onde a reforma e a força da marca influenciam os valores dos ativos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para esta metodologia, o mercado imobiliário de hospitalidade dos EUA abrange o valor dos ativos imobiliários de hospedagem que geram receita ao alugar quartos ou unidades a hóspedes, incluindo hotéis, motéis, resorts e tipos de propriedade de acomodação semelhantes.

Exclusões de escopo: excluímos fluxos de receita de hospitalidade não relacionados à hospedagem, como restaurantes independentes, serviços de reserva de viagens e receita operacional pura que não esteja vinculada à propriedade ou controle do imóvel.

Visão geral da segmentação

- Por Tipo de Propriedade

- Hotéis

- Resorts e Spas

- Outros (Apartamentos com Serviços, Pousadas Boutique, etc.)

- Por Tipo

- Hotéis de Rede

- Hotéis Independentes

- Por Classe de Ativo

- Econômico/Orçamentário

- Intermediário

- Luxo

- Por Estado

- Texas

- Califórnia

- Flórida

- Nova York

- Illinois

- Restante dos EUA

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho de pesquisa documental começa mapeando o universo investível de propriedades de hospitalidade nos EUA e, em seguida, verificando como a demanda de viagens, os preços e as condições de financiamento estão se movendo ao longo dos ciclos. Contamos com fontes públicas e oficiais, como o Bureau of Economic Analysis dos EUA para sinais de viagens e consumo, o Bureau do Censo dos EUA para contexto de construção e padrões de negócios, o Bureau of Labor Statistics para indicadores de salários e inflação que afetam os custos operacionais, e o portal Federal Reserve Economic Data para taxas de juros e séries macroeconômicas mais amplas que influenciam as taxas de capitalização.

Para manter a perspectiva imobiliária embasada, também consultamos publicações abertas do setor e de associações, como a American Hotel and Lodging Association e órgãos estaduais de turismo e hospedagem, além de registros corporativos, apresentações a investidores e cobertura de transações de imprensa reconhecida. Uma assinatura paga para dados financeiros de empresas e uma plataforma de notícias e finanças ajudaram a confirmar estruturas de propriedade, mudanças de portfólio e o momento de grandes negociações, que foram então discutidos novamente em entrevistas para reduzir desvios de suposição. As fontes listadas acima são ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas e Pesquisas Primárias

Os insumos primários foram coletados por meio de entrevistas com especialistas e pesquisas com proprietários, gestores de ativos, credores, corretores, desenvolvedores e líderes do lado operacional que influenciam a subscrição e a precificação. Essas conversas ajudaram a validar as expectativas de ocupação e tarifa, os pipelines de renovação e conversão, a disponibilidade de refinanciamento e como os investidores estão tratando diferentes formatos de hospedagem nos principais estados dos EUA e em destinos urbanos e de lazer.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 18% | |

| Nível médio: 45% | Líderes funcionais/de unidade: 36% | |

| Players menores: 22% | Gerentes: 46% |

Dimensionamento e Previsão de Mercado

O mercado é primeiramente construído usando a combinação top-down e bottom-up, em que o valor imobiliário de hospitalidade dos EUA é reconstruído a partir de sinais de demanda e avaliação, e depois corroborado usando consolidações seletivas. No lado top-down, o modelo utiliza insumos como mudanças na oferta de quartos (aberturas e remoções), movimento de ocupação, direção da tarifa diária média, tendência de receita por quarto disponível e mudanças na taxa de capitalização impulsionadas pelas taxas de juros, porque essas variáveis explicam como os valores dos ativos se reajustam ao longo do tempo.

Uma vez formado o total, nós o validamos usando aproximações menores, como divulgações de avaliação de portfólios de amostra, precificação de transações por unidade e cálculos simples de valor usando rendimentos de receita observados, onde esses pontos de dados estavam disponíveis e consistentes. A previsão é feita principalmente por meio de análise de cenários, em que os caminhos de ocupação e ADR, o momento de nova oferta e os custos de financiamento são ajustados de acordo com as expectativas dos entrevistados para viagens de negócios e lazer. Onde a visibilidade é limitada para formatos de propriedade de nicho, são aplicados preenchimentos conservadores de lacunas usando benchmarks estaduais comparáveis e faixas recentes de transações, seguidos de reverificações durante a revisão.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados em relação a sinais independentes, incluindo atividade de transações relevantes, divulgações de REITs de hospedagem públicos, mudanças na precificação da dívida e a direção das métricas operacionais hoteleiras. Quando uma variação é grande, o motivador é rastreado até a suposição que a causou (por exemplo, um salto na taxa de capitalização ou uma mudança abrupta na ADR), e ligações de acompanhamento são acionadas se a mudança parecer estrutural.

Antes da aprovação final, o modelo passa por múltiplas revisões para que a lógica, as unidades e as conversões estejam alinhadas entre os anos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como movimentos abruptos de tarifas ou grandes ondas de transações. Imediatamente antes da entrega, fazemos uma revisão final para que os dados públicos mais recentes e os sinais das entrevistas sejam refletidos.

Estimativa de Mercado do Setor Imobiliário de Hospitalidade dos EUA da Mordor Intelligence Comparada com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para o setor imobiliário de hospitalidade dos EUA podem variar mesmo quando os títulos parecem semelhantes, porque o conjunto de ativos contabilizado e a perspectiva de avaliação nem sempre são os mesmos. A divisão geralmente começa com se o número representa um valor estático de ativos de hospedagem, um subconjunto investível mais restrito, ou uma cesta combinada de imóveis e hospitalidade.

Os maiores fatores de discrepância vêm dos limites de escopo e do momento da avaliação. Algumas fontes misturam ativos não americanos sob totais da América do Norte, e outras combinam hospitalidade com categorias imobiliárias mais amplas, o que eleva mecanicamente o valor. Ao manter a contagem limitada ao valor de propriedades de hospedagem nos EUA e atualizar as suposições de taxa de capitalização usando a direção das taxas de juros e as métricas operacionais de hospedagem, a dispersão é reduzida de forma repetível, que é o tratamento aplicado pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,03 trilhão de dólares americanos (2025) | |

| Publicação Setorial A | 1,21 trilhão de dólares americanos (2024) | Usa um total da América do Norte com ano-base de 2024, que pode incluir o Canadá ou efeitos de agregação regional e pode não isolar o valor dos ativos de hospedagem apenas dos EUA da mesma forma. |

| Editora Multissetorial B | 4,80 trilhões de dólares americanos (2026) | Combina imóveis e hospitalidade em um único mercado, o que expande o escopo além do imobiliário de hospedagem e eleva o número para um universo de ativos muito mais amplo. |

A tabela mostra que as diferenças são principalmente explicadas pelo que está sendo contabilizado e por como o ano de avaliação é definido. Quando o conjunto de ativos permanece específico à hospedagem e os fatores de avaliação estão vinculados a indicadores observáveis de desempenho e financiamento, o tamanho do mercado torna-se mais fácil de acompanhar e reverificar ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de imóveis para hotelaria nos EUA em 2031?

O setor tem previsão de atingir USD 1.388,67 bilhões até 2031.

Qual tipo de propriedade está crescendo mais rapidamente no mercado de imóveis para hotelaria nos EUA?

Os apartamentos com serviços e as pousadas boutique, agrupados sob "Outros", estão crescendo a um CAGR de 5,62% até 2031.

Por que os hotéis de serviço seletivo e de estadia prolongada são preferidos pelos incorporadores?

Os menores custos de construção por unidade, os modelos de pessoal enxuto e as margens resilientes tornam esses formatos atrativos durante ciclos de financiamento com taxas elevadas.

Como a escassez de mão de obra está impactando a rentabilidade dos hotéis?

O crescimento salarial de 26,7% desde 2020 eleva a folha de pagamento a um projetado USD 128,47 bilhões em 2025, pressionando as margens em quase todas as categorias de rede.

Página atualizada pela última vez em: