Tamanho e Participação do Mercado de Serviços Profissionais em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

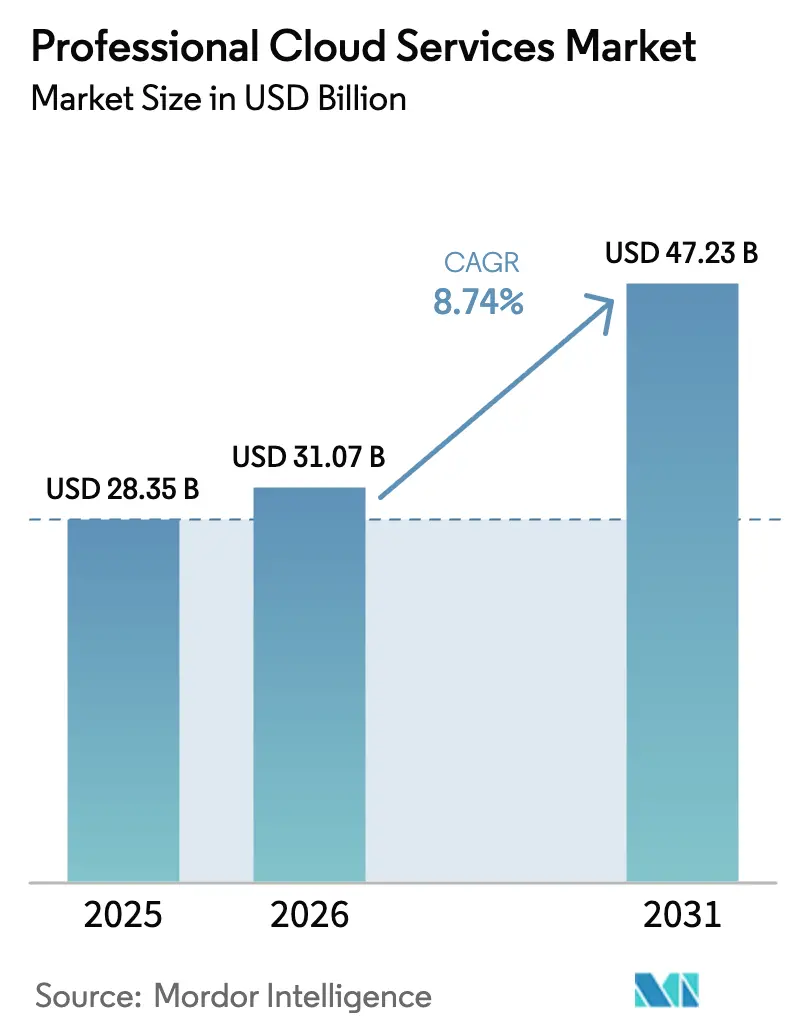

| Tamanho do Mercado (2026) | 31.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 47.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Profissionais em Nuvem por Mordor Intelligence

O tamanho do Mercado de Serviços Profissionais em Nuvem é estimado em USD 31,07 bilhões em 2026 e deve atingir USD 47,23 bilhões até 2031, a um CAGR de 8,74% durante o período de previsão (2026-2031). Esse crescimento reflete uma mudança constante da infraestrutura local intensiva em capital para modelos baseados em consumo que permitem às empresas alinhar as despesas operacionais aos resultados de negócios. Os ganhos de desempenho por preço desbloqueados por silício personalizado, a crescente demanda por cargas de trabalho de inteligência artificial (IA) generativa e a expansão dos mandatos de nuvem soberana estão ampliando a base de clientes endereçável que enxerga a computação e o armazenamento elásticos como habilitadores estratégicos, e não como projetos experimentais. Os fornecedores estão localizando a residência de dados para cumprir as regulamentações nacionais, mesmo enquanto escalam globalmente, enquanto a computação de borda está redefinindo o perímetro do mercado de serviços em nuvem ao conectar regiões de hiperescaladores a chãos de fábrica e pontos de venda no varejo. A intensidade competitiva continua a crescer à medida que os hiperescaladores se integram verticalmente nas camadas de rede, segurança e aplicações, pressionando as margens de fornecedores independentes de software e integradores de sistemas, e impulsionando uma mudança para contratos baseados em resultados que vinculam as taxas às métricas de negócios dos clientes.

Principais Conclusões do Relatório

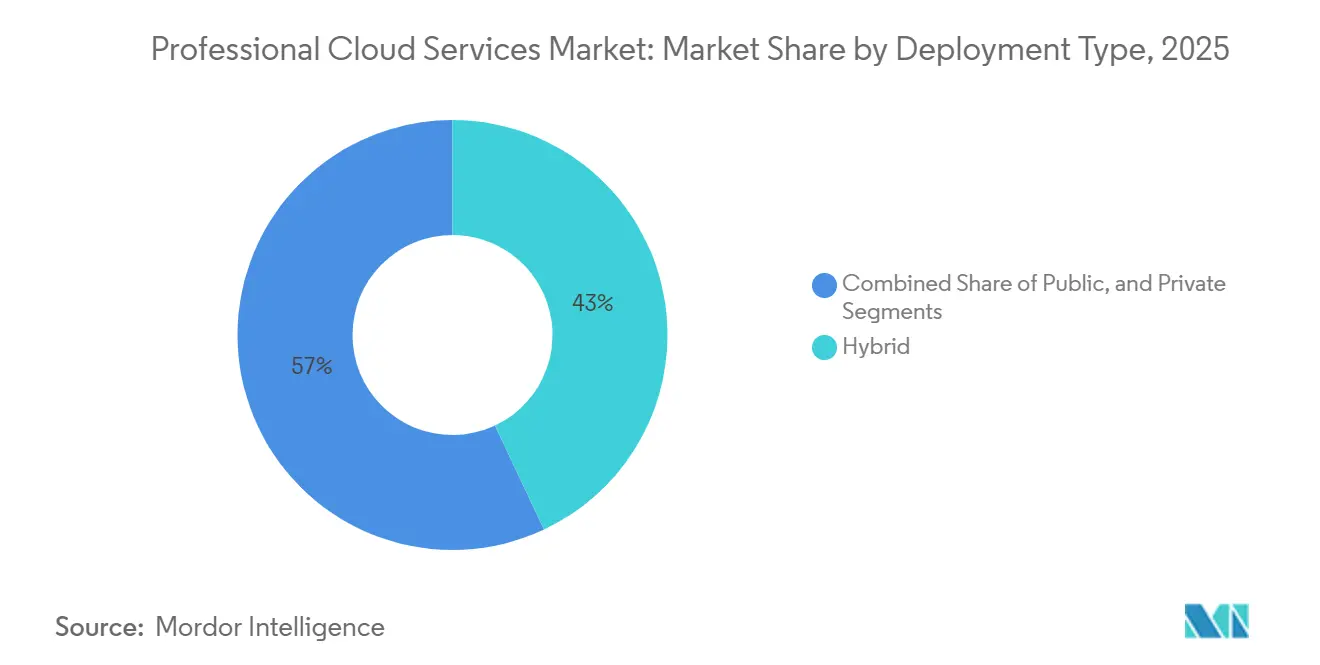

- Por tipo de implantação, as configurações híbridas detinham 43% da participação do mercado de serviços em nuvem em 2025, enquanto a nuvem pública deve registrar o CAGR mais rápido de 9,02% até 2031.

- Por modelo de serviço, a Infraestrutura como Serviço representou 35% do mercado de serviços em nuvem em 2025, enquanto o Software como Serviço deve crescer a um CAGR de 9,31% até 2031.

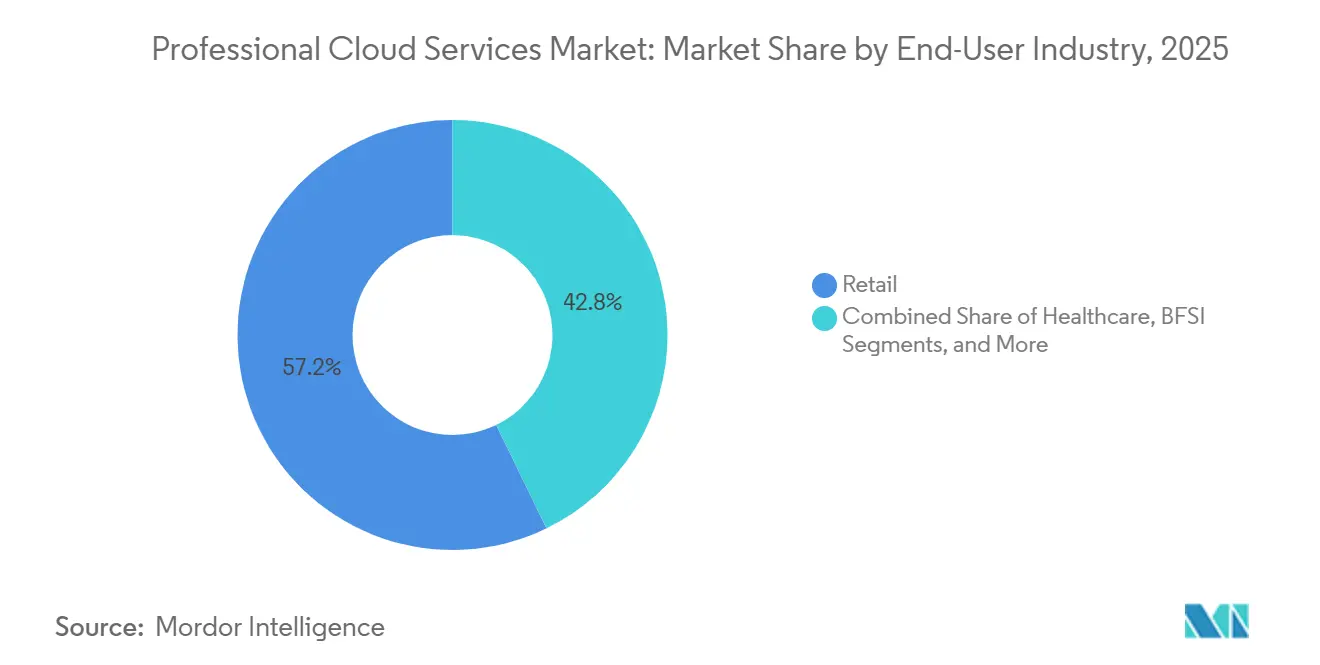

- Por setor do usuário final, o varejo liderou com 57,2% de participação na receita em 2025, e a área de saúde avança ao maior CAGR de 10,09% até 2031.

- Por porte da organização, as grandes empresas capturaram 55,1% dos gastos de 2025, mas as pequenas e médias empresas devem expandir a um CAGR de 10,54% ao longo do período de previsão.

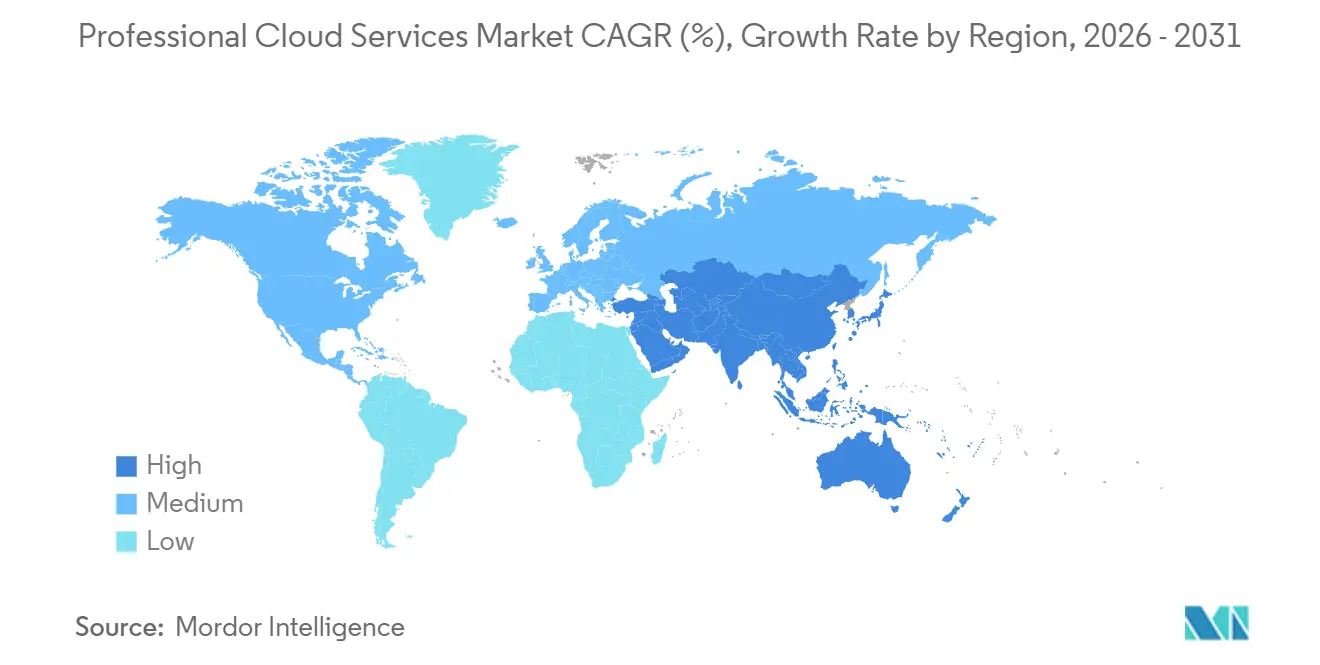

- Por geografia, a Ásia-Pacífico comandou 28,3% da receita de 2025, registrando o maior CAGR de 8,93% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços Profissionais em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ganhos de Desempenho por Preço dos Hiperescaladores | +1.6% | Global, mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento das Cargas de Trabalho de IA Generativa | +1.9% | Global, concentrado na América do Norte, Europa e China | Curto prazo (≤ 2 anos) |

| Mandatos de Nuvem Soberana | +1.3% | Europa e Ásia-Pacífico, com expansão para o Oriente Médio | Médio prazo (2-4 anos) |

| Integração de Borda à Nuvem | +1.1% | Global, ganhos iniciais em polos industriais da Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Mudança para Contratos Baseados em Resultados | +1.1% | América do Norte e Europa, adoção inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ferramentas de FinOps em Nuvem | +1.0% | Global, mais forte em empresas com múltiplas nuvens | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ganhos de Desempenho por Preço dos Hiperescaladores Aceleram a Migração para a Nuvem

O silício personalizado está reduzindo o custo de computação por transação em aproximadamente um terço, incentivando as empresas a mover até cargas de trabalho em lote para regiões públicas. O AWS Graviton4, o Azure Maia 100 e o Google Cloud TPU v5 foram todos lançados em 2024-2025, melhorando o desempenho enquanto reduzem as faturas mensais totais e encurtam o período de retorno das migrações de três anos para menos de 18 meses.[1]Amazon Web Services, "Processadores AWS Graviton4," aws.amazon.com A visibilidade de preços e os retornos mais rápidos estão expandindo o mercado de serviços profissionais em nuvem entre setores sensíveis a custos, como manufatura e logística, onde a adoção da nuvem historicamente ficou para trás.

O Aumento das Cargas de Trabalho de IA Generativa Exige Expertise Especializada em Nuvem

O treinamento e a inferência de grandes modelos de linguagem requerem redes de alta largura de banda, armazenamento de baixa latência e clusters elásticos que a maioria dos data centers corporativos não consegue fornecer. O GPT-4 da OpenAI consumiu cerca de 25.000 GPUs em 2024, enquanto o Claude 3 da Anthropic adicionou entradas multimodais em 2025, direcionando as empresas para plataformas prontas para uso que agrupam bancos de dados vetoriais, ferramentas de engenharia de prompts e hospedagem gerenciada de modelos. Os integradores capazes de orquestrar essas pilhas estão cobrando taxas de consultoria premium, adicionando impulso ao mercado de serviços profissionais em nuvem.

Mandatos de Nuvem Soberana Fragmentam a Escala Global

Leis de localização de dados, como o Ato de Dados da União Europeia e a Lei de Proteção de Dados Pessoais Digitais da Índia, obrigam os hiperescaladores a operar infraestruturas e estruturas de governança específicas por região. A AWS lançou Zonas Locais dedicadas na Alemanha, França e Itália em 2025, e a Microsoft comprometeu USD 3 bilhões para adicionar regiões em Chennai e Hyderabad até 2027. Esses investimentos criam enclaves vinculados à conformidade que expandem o mercado de serviços profissionais em nuvem, mas aumentam os requisitos de capital e a complexidade arquitetônica para os provedores.

A Integração de Borda à Nuvem Habilita Aplicações de Baixa Latência

Cenários de automação industrial, checkout no varejo e veículos conectados precisam de tempos de resposta inferiores a 10 milissegundos. Os fornecedores estão combinando data centers regionais com locais de micro-borda para orquestrar cargas de trabalho ao longo do continuum, habilitando robôs autônomos, mecanismos de precificação em tempo real e soluções de manutenção preditiva. Os sites de colocação de borda da Vapor IO em 36 metrópoles dos EUA até 2025 ilustram como as pegadas distribuídas estão se tornando extensões críticas do mercado de serviços profissionais em nuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Talentos em Especializações Avançadas | -1.1% | Global, mais aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento dos Custos de Saída e Transferência entre Nuvens | -0.9% | Global, afetando desproporcionalmente os adotantes de múltiplas nuvens | Curto prazo (≤ 2 anos) |

| Estruturas de Conformidade Regional Fragmentadas | -0.8% | Europa, Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| Escrutínio de Despesas Operacionais Impulsionado pela Inflação em PMEs | -0.7% | Global, centrado na América do Sul, África e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos em Especializações Avançadas em Nuvem

Enquanto a demanda por engenheiros de FinOps em nuvem cresceu 85% ano a ano em 2025, a oferta cresceu apenas 22%, criando uma lacuna estrutural de competências e inflacionando os salários de arquitetos de múltiplas nuvens acima de USD 200.000 na América do Norte. As empresas que têm dificuldade em recrutar talentos dependem fortemente de consultores externos, adicionando custos e estendendo os cronogramas de projetos em todo o mercado de serviços profissionais em nuvem.

Aumento dos Custos de Saída e Transferência entre Nuvens

Os hiperescaladores cobram até USD 0,09 por gigabyte para dados que saem de suas redes, o que pode elevar as taxas de saída a até um quarto do gasto total em nuvem para usuários de múltiplas nuvens. Mover 100 terabytes da AWS para o Azure incorre em aproximadamente USD 9.000 apenas em custos de saída, desencorajando a portabilidade e aumentando a dependência de fornecedores.[2]Provedores de Serviços de Infraestrutura em Nuvem na Europa, "Taxas de Saída e Competição no Mercado de Nuvem," cispe.cloud Esses fatores econômicos moderam o ritmo de replatformação de cargas de trabalho no mercado de serviços profissionais em nuvem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: Configurações Híbridas Ancoram as Estratégias Empresariais

As implantações híbridas representaram 43% da receita de 2025, ressaltando o desejo das empresas de preservar os investimentos de capital existentes enquanto aproveitam a elasticidade pública. A nuvem pública, no entanto, está prestes a avançar a um CAGR de 9,02%, o mais rápido no mercado de serviços profissionais em nuvem, à medida que a transparência de custos e os preços variáveis atraem novos adotantes. A nuvem privada mantém tração em setores estritamente regulamentados, como bancos e governo, embora sua participação esteja lentamente diminuindo graças às opções de locação isolada oferecidas pelos hiperescaladores.

O Kubernetes está nivelando as diferenças entre os modelos de implantação ao tornar as cargas de trabalho portáteis. Em 2025, a Cloud Native Computing Foundation relatou que 78% das empresas executavam o Kubernetes em produção, levando as organizações a migrar aplicações entre nuvens privadas e públicas com base em considerações de custo e desempenho. Essa portabilidade está comoditizando a infraestrutura e empurrando a competição para serviços de maior valor, como bancos de dados gerenciados e plataformas de IA, elementos agora decisivos no mercado de serviços profissionais em nuvem.

Por Modelo de Serviço: O SaaS Incorpora Fluxos de Trabalho do Setor

A Infraestrutura como Serviço detinha 35% da participação de mercado em 2025 porque as cargas de trabalho intensivas em computação ainda precisam de controle granular. O Software como Serviço deve crescer mais rapidamente, a um CAGR de 9,31%, à medida que os fornecedores empacotam fluxos de trabalho do setor em suítes pré-integradas, encurtando a implantação de meses para semanas. Salesforce, Microsoft Dynamics e Oracle Fusion agora incorporam recursos de IA generativa, entregando resultados sem que os clientes gerenciem a infraestrutura subjacente.

A ascensão da IA está redesenhando os limites dos modelos de serviço. O treinamento requer clusters de GPU em nível de IaaS, enquanto a implantação favorece ofertas de SaaS que agrupam modelos pré-treinados. O ChatGPT Enterprise da OpenAI ilustra essa dualidade ao fornecer IA conversacional pronta para uso enquanto delega as preocupações de infraestrutura aos hiperescaladores. À medida que o mercado de serviços profissionais em nuvem amadurece, os fornecedores que combinam profundidade de pilha com funcionalidade vertical estão melhor posicionados para um crescimento sustentado.

Por Setor do Usuário Final: O Varejo Domina, a Saúde Acelera

O varejo representou 57,2% dos gastos em 2025, impulsionado pela personalização omnicanal, otimização de estoque e detecção de fraudes em tempo real. A área de saúde deve registrar o maior CAGR de 10,09% à medida que a clareza regulatória em torno dos dados de pacientes incentiva a migração para prontuários eletrônicos de saúde hospedados na nuvem. O Walmart relatou uma redução de 12% nos incidentes de falta de estoque após modernizar seu sistema de inventário, traduzindo-se em aproximadamente USD 1,5 bilhão em vendas incrementais. Histórias de sucesso semelhantes alimentam a confiança no mercado de serviços profissionais em nuvem nos setores voltados ao consumidor.

O impulso da área de saúde está reforçando a acreditação da nuvem como infraestrutura de missão crítica. A decisão da Epic Systems de oferecer sua plataforma na AWS e no Azure deu a centenas de redes hospitalares um caminho compatível para a entrega de SaaS. À medida que a telemedicina e os diagnósticos baseados em IA se tornam padrão, a participação da área de saúde no mercado de serviços profissionais em nuvem deve se expandir rapidamente.

Por Porte da Organização: As PMEs Adotam Modelos de Pagamento por Uso

As grandes empresas representaram 55,1% da receita em 2025, refletindo orçamentos de TI consideráveis e cargas de trabalho legadas. As pequenas e médias empresas, no entanto, estão a caminho de um CAGR de 10,54% porque os preços de pagamento por uso eliminam as barreiras de capital inicial. O Shopify hospedou 2,5 milhões de comerciantes ativos em 2025, a maioria deles PMEs que dependiam de sua plataforma de SaaS para lidar com tarefas de comércio sem contratar equipe de TI. A volatilidade cambial e a inflação desaceleram a adoção em algumas regiões, mas as tendências do comércio digital continuam a atrair as PMEs para o mercado de serviços profissionais em nuvem.

As grandes organizações estão passando de migrações de elevação e deslocamento para reconstruções nativas em nuvem. O JPMorgan Chase pretende ter 70% de suas aplicações em plataformas de nuvem até 2027, visando economias anuais de USD 1,2 bilhão. Os provedores de consultoria e serviços gerenciados que podem guiar essas jornadas complexas ocupam um papel fundamental em todo o espectro de tamanho do mercado de serviços profissionais em nuvem.

Análise Geográfica

A Ásia-Pacífico detinha 28,3% da participação do mercado de serviços profissionais em nuvem em 2025 e deve crescer a um CAGR de 8,93% até 2031. Os mandatos de transformação digital na Índia, Indonésia e Vietnã, juntamente com o impulso da China pela dominância doméstica de hiperescaladores, estão ampliando a demanda regional. A iniciativa Índia Digital alocou USD 10 bilhões para aquisição de nuvem pública, ancorando a adoção que se expande para a empresa privada.

A América do Norte continua sendo um mercado importante, mas o crescimento está moderando à medida que as empresas otimizam os ativos existentes em vez de migrar novas cargas de trabalho. Nos Estados Unidos, o cronograma rigoroso de certificação do programa FedRAMP limita o número de provedores autorizados, desacelerando a expansão no setor federal. A Lei de Proteção de Informações Pessoais e Documentos Eletrônicos do Canadá direciona as empresas para data centers locais, mas as ferramentas de colaboração transfronteiriça ainda se beneficiam das pegadas dos hiperescaladores.

As ambições de nuvem soberana da Europa, lideradas pelo Gaia-X e pelas políticas nacionais de localização de dados, estão fragmentando o mercado regional. A AWS introduziu sua Nuvem Soberana Europeia em 2025 para atender às demandas de conformidade local, enquanto as estratégias francesa e alemã privilegiam provedores domésticos, aumentando os custos e reduzindo a amplitude dos serviços. O Reino Unido adotou uma postura mais pragmática, permitindo a participação de hiperescaladores desde que os padrões de segurança sejam atendidos.

O Oriente Médio e a África estão seguindo uma trajetória de setor público em primeiro lugar. A Visão 2030 da Arábia Saudita alocou USD 6,4 bilhões para infraestrutura digital, desencadeando parcerias que trazem regiões de hiperescaladores para o reino. Os Emirados Árabes Unidos e a África do Sul aplicam leis de proteção de dados que direcionam cargas de trabalho sensíveis para data centers no país. Em toda a África, as diretrizes de nuvem de 2024 da Nigéria sinalizam a disposição do governo de liderar pelo exemplo.

A perspectiva da América do Sul é mista. A depreciação cambial no Brasil e a inflação de três dígitos na Argentina aumentam o custo dos serviços denominados em dólares, desacelerando a adoção no curto prazo. No entanto, a expansão do comércio eletrônico e a inovação em fintech sustentam um aumento gradual na penetração do mercado regional de serviços profissionais em nuvem.

Panorama regulatório

A regulamentação está sendo cada vez mais moldada por requisitos de soberania de dados e governança de IA, que influenciam onde as cargas de trabalho são executadas e como os serviços de nuvem profissionais são prestados e documentados. Na União Europeia, o AI Act adiciona obrigações de conformidade para provedores e implementadores de sistemas de IA, com poderes de fiscalização entrando em vigor em 2 de agosto de 2026, elevando o nível de exigência em relação à transparência e aos controles em torno de IA de alto risco e de uso geral empregada em serviços entregues via nuvem.

O acesso ao mercado transfronteiriço também está sendo influenciado por esquemas de aquisição e garantia que favorecem infraestrutura e operações no país. O US Government Accountability Office (GAO) observou em junho de 2026 que o Federal Acquisition Regulation (FAR) ainda carece de uma definição formal de computação em nuvem, apesar das emendas de 2025, complicando a consistência dos requisitos de aquisição. No nível de cada país, o Cloud Security Assurance Program (CSAP) da Coreia do Sul e a Resolução 372 da Colômbia, de junho de 2025, reforçam incentivos à localização ao vincular a elegibilidade ou a pontuação a data centers locais, operações domésticas e controles de segurança aprovados, moldando os modelos de entrega de provedores globais e seus parceiros de integração.

Análise da cadeia de valor

A cadeia de valor abrange hyperscalers e provedores de nuvem regionais nas camadas de infraestrutura e plataforma, integradores de sistemas e provedores de serviços gerenciados focados em migração, modernização e operações, fornecedores independentes de software que oferecem SaaS e ferramentas nativas de nuvem, e clientes corporativos que consomem capacidades combinadas de IA, segurança e FinOps. As entradas upstream centram-se na capacidade de data center (terreno, energia, refrigeração), hardware especializado (GPUs, redes de alta largura de banda) e fundações de software (Kubernetes, ferramentas de observabilidade, ferramentas de segurança), enquanto as atividades downstream incluem design de soluções, migração de dados, refatoração de aplicações, governança e operações gerenciadas contínuas vinculadas a contratos baseados em resultados.

As restrições de infraestrutura física são um elo fundamental em toda a cadeia, especialmente para cargas de trabalho intensivas em IA que impulsionam implantações de alta densidade. No início e em meados de 2026, relatos do setor destacaram equipamentos de energia e acesso à rede elétrica como fatores limitantes, com prazos de entrega de transformadores de alta tensão atingindo de 115 a 140 semanas e filas de conexão à rede se estendendo por vários anos em alguns mercados, atrasando a energização de data centers e, por consequência, os cronogramas de projetos de serviços profissionais. Ao mesmo tempo, parcerias de ecossistema que combinam software de plataforma com capacidade computacional regional mostram como os provedores empacotam entregas verticalmente integradas, incluindo a T-Systems comissionando uma instalação de Industrial AI Cloud baseada em Munique (10.000 GPUs NVIDIA Blackwell) e, em seguida, firmando parceria com a SupplyOn em junho de 2026 para integrar aplicações de cadeia de suprimentos naquele ambiente de nuvem, para automação de aquisições, logística e gestão de fornecedores.

Cenário Competitivo

O mercado de serviços profissionais em nuvem apresenta concentração moderada: Amazon Web Services, Microsoft Azure e Google Cloud detêm coletivamente cerca de 65% da receita global de infraestrutura e plataforma. Os hiperescaladores estão se integrando verticalmente nas camadas de rede, segurança e aplicações, comprimindo as margens de empresas independentes de software e integração de sistemas. A aquisição da empresa de mensagens seguras Wickr pela AWS e a compra da Activision Blizzard pela Microsoft ilustram movimentos para capturar cargas de trabalho nas camadas de conteúdo e colaboração.

Os integradores de sistemas, como Accenture, Tata Consultancy Services e Capgemini, estão se voltando para contratos baseados em resultados que vinculam as taxas às métricas de negócios dos clientes, garantindo assim receita recorrente e compartilhando riscos. A Accenture divulgou que 15% de sua receita de nuvem em 2025 veio de tais acordos, uma tendência que provavelmente remodelará os ecossistemas de parceiros em todo o setor de serviços em nuvem.

Os provedores de nicho estão encontrando sucesso nos nichos de borda, nuvem soberana e FinOps. A Vapor IO oferece colocação de borda para aplicações sensíveis à latência. A Oracle introduziu Regiões Soberanas para governos, e as plataformas de FinOps, como o CloudHealth, ajudam as empresas a reduzir os gastos com nuvem em até 30%, desacelerando indiretamente a expansão da receita dos hiperescaladores.[3]Oracle Corporation, "Regiões Soberanas de Infraestrutura em Nuvem da Oracle," oracle.com Padrões de código aberto como Kubernetes e OpenStack estão reduzindo os custos de troca, enquanto os reguladores na União Europeia e nos Estados Unidos examinam as taxas de saída e o agrupamento de serviços, sinalizando possíveis mudanças de política que poderiam reequilibrar ainda mais o poder no mercado de serviços profissionais em nuvem.

Líderes do Setor de Serviços Profissionais em Nuvem

Accenture plc

Amazon Web Services, Inc.

Microsoft Corporation

IBM Corporation

Tata Consultancy Services Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um importante espaço em branco está se formando em torno da entrega de nuvem pronta para IA e em conformidade, que combina planejamento de infraestrutura (energia, refrigeração, clusters de GPU) com experiência em migração, segurança e operações, à medida que restrições de capacidade e regras de soberania aumentam a complexidade de execução para os clientes. O sinal da Amazon em março de 2026 de aumentar seu investimento na Espanha para 33,7 bilhões de euros para expandir a infraestrutura de data centers em Aragão (incluindo capacidades de IA/ML) e o pacote de financiamento da International Finance Corporation com a Sify em junho de 2026 para desenvolver 103 MW de capacidade de data center pronta para IA e com certificação verde em Navi Mumbai e Chennai criam demanda induzida por serviços profissionais em arquiteturas de site para nuvem, configurações regulamentadas de residência de dados e pilhas de MLOps de nível de produção.

Uma segunda área de oportunidade são as plataformas soberanas e específicas do setor, onde provedores e integradores podem capturar receita de serviços gerenciados de vida mais longa por meio de planos de controle localizados, conformidade de aquisições e modelos setoriais. Na Índia, a Microsoft comprometeu publicamente 3 bilhões de dólares para adicionar regiões do Azure em Chennai e Hyderabad até 2027, enquanto a HCLTech anunciou em julho de 2026 um investimento planejado de 3.500 crore de rúpias indianas para construir uma instalação full-stack de 50 MW posicionada para casos de uso de IA soberana. Além desses programas de capacidade e localização, pontos problemáticos de economia e governança multicloud, como custos de saída e transferência entre nuvens, continuam a surgir, apoiando ofertas orientadas a serviços, incluindo FinOps, otimização de posicionamento de cargas de trabalho e estruturas contratuais que vinculam taxas de modernização a resultados de negócios mensuráveis, em vez de marcos únicos de migração.

Desenvolvimentos recentes do setor

- Julho de 2026: a HCLTech anunciou sua entrada no segmento de data centers de IA soberana com um investimento planejado de 3.500 crore de rúpias indianas para construir uma instalação full-stack de 50 MW na Índia. O movimento adiciona um novo player do lado da oferta à construção de infraestrutura pronta para IA e expande o ecossistema de parceiros endereçável para modernização de nuvem, serviços gerenciados e entrega orientada à conformidade em um importante mercado de residência de dados.

- Junho de 2026: a Nokia e a Amazon Web Services expandiram sua colaboração para executar o Autonomous Network Fabric da Nokia na AWS, visando a autonomia de rede de Nível 4 para operadoras de telecomunicações. Isso fortalece a entrega liderada por hyperscalers de redes e automação nativas de nuvem, criando escopo adicional de implementação e operações gerenciadas para provedores de serviços de nuvem profissionais que apoiam programas de transformação de operadoras.

- Março de 2026: a Amazon anunciou um investimento adicional de 18 bilhões de euros na Espanha, elevando seu total planejado para 33,7 bilhões de euros para expandir a infraestrutura de data centers em Aragão, incluindo capacidades de IA/ML e operações associadas. A expansão aumenta a capacidade regional e cria demanda downstream por serviços de migração, segurança e modernização de aplicações vinculados a novas regiões de nuvem e cargas de trabalho localizadas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange serviços pagos prestados por provedores externos para ajudar organizações a planejar, migrar, implementar, integrar e otimizar ambientes de nuvem em configurações públicas, privadas e híbridas.

Exclusões de escopo: excluímos o próprio valor da infraestrutura de nuvem ou da assinatura de software, e também excluímos a conectividade de telecomunicações isolada e a mera revenda de hardware.

Visão geral da segmentação

- Por Tipo de Implantação

- Pública

- Privada

- Híbrida

- Por Modelo de Serviço

- Software como Serviço (SaaS)

- Plataforma como Serviço (PaaS)

- Infraestrutura como Serviço (IaaS)

- Por Setor do Usuário Final

- Governo e Setor Público

- Saúde

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Varejo

- TI e Telecomunicações

- Mídia e Entretenimento

- Outros Setores do Usuário Final

- Por Porte da Organização

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites externos de demanda e gastos, antes que as hipóteses fossem testadas em entrevistas. Revisamos fontes públicas como publicações de gastos em TI do Banco Mundial e da OCDE, publicações sobre economia digital e política de nuvem da ITU, orientações de segurança cibernética e nuvem do NIST, e sinais de adoção técnica de documentos alinhados com padrões do NIST e da ISO e periódicos revisados por pares.

Para tornar o modelo prático para serviços de nuvem profissionais, também usamos registros corporativos, relatórios anuais, apresentações a investidores e cobertura de imprensa confiável para entender mudanças no mix de serviços (por exemplo, mais consultoria versus implantação) e mudanças na capacidade de entrega ao longo do tempo. Paralelamente, referenciamos assinaturas pagas que fornecem dados financeiros de empresas e inteligência de mercado, além de bancos de dados de patentes para rastrear onde o trabalho de migração e modernização de nuvem está se concentrando. Essas fontes documentais não são exaustivas, e referências públicas e pagas adicionais foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em validar qual parcela dos gastos com adoção de nuvem é capturada como receita de serviços profissionais, e como os preços se movem quando os modelos de entrega mudam (por exemplo, intensidade de pessoal e local de entrega). Conversamos com uma combinação de provedores de serviços, líderes de práticas de nuvem, integradores de sistemas e compradores corporativos na Ásia-Pacífico, EMEA e Américas para preencher lacunas das entradas documentais e verificar hipóteses em relação a padrões reais de projetos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 13% | Ásia-Pacífico: 45% |

| Nível médio: 54% | Líderes funcionais/de unidade: 33% | EMEA: 36% |

| Participantes menores: 14% | Gerentes: 54% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma reconstrução top-down do pool de demanda, ligando a atividade de adoção de nuvem à camada de serviços que normalmente a envolve, e depois aplicando penetrações e fatores de intensidade de serviço por região. Para manter a base sólida, os totais são testados de forma estressada com aproximações bottom-up seletivas, como volumes amostrados de projetos multiplicados por taxas de faturamento típicas, e divisões de receita de provedores onde as divulgações permitem.

As principais entradas no modelo incluem os níveis de atividade de migração e modernização de nuvem, a combinação de implantações públicas versus híbridas, a duração média de projetos e a intensidade de pessoal, a parcela de trabalho entregue remotamente versus no local, e a direção da taxa salarial regional que impacta os preços de entrega. Também usamos indicadores como o aumento da conformidade regulatória (residência de dados e regras setoriais) e o crescimento de programas nativos de nuvem, já que ambos tendem a aumentar as horas de consultoria e integração. Onde as verificações bottom-up apresentam lacunas, dimensionamos a partir de linhas de serviço comparáveis e aplicamos intervalos conservadores que são então revisados em entrevistas.

A previsão é realizada usando análise de cenários ancorada em um pequeno conjunto de fatores repetidamente confirmados por especialistas, incluindo a expansão de cargas de trabalho de nuvem, ciclos de modernização corporativa e sensibilidade orçamentária de serviços de TI. Os cenários são traduzidos em trajetórias de crescimento anual e depois reconciliados com os indicadores de demanda para evitar mudanças abruptas irrealistas.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação em vários pontos de verificação, para que uma única série de dados ruidosa não determine o número final. Comparamos os totais com sinais independentes, como a direção dos gastos em serviços de TI, o ímpeto de adoção de nuvem e mudanças no mix de entrega, e depois investigamos outliers antes da aprovação final.

Uma revisão de analistas em múltiplas etapas é usada para verificações de variância entre regiões e para a consistência de preços e volumes implícitos. Se um fator-chave se mover de forma inesperada, como uma mudança abrupta de taxa ou uma grande desaceleração da demanda, a equipe recontata as fontes para confirmar se a mudança é temporária ou estrutural. Os relatórios são atualizados anualmente, e uma atualização provisória é acionada quando eventos materiais podem alterar as hipóteses, seguida de uma revisão final pré-entrega para garantir que a visão mais recente seja refletida.

Tamanho do Mercado Global de Serviços de Nuvem Profissionais da Mordor Intelligence Versus Outras Estimativas Publicadas

As estimativas publicadas para serviços de nuvem profissionais frequentemente diferem porque a cesta de serviços contada não é sempre a mesma, e porque as empresas fazem escolhas diferentes sobre ano-base, momento da moeda e como tratam o trabalho gerenciado e de otimização contínua.

Algumas fontes expandem o escopo para incluir operações de nuvem gerenciadas mais amplas e terceirização adjacente, o que pode elevar o total rapidamente. Na Mordor Intelligence, o valor é contado apenas quando está vinculado a trabalho de serviços profissionais focados em nuvem (planejamento, migração, implementação, integração e otimização), e o valor da infraestrutura ou da assinatura de software é mantido fora do cálculo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 31,07 bilhões de dólares (2026) | |

| Editora de Pesquisa do Setor A | 30,64 bilhões de dólares (2024) | Utiliza um ano-base anterior e pode capturar um ciclo de gastos diferente, e a ênfase no mix de serviços pode inclinar-se para definições fortemente orientadas à consultoria que não se mapeiam de forma limpa para receita de projeto mais otimização. |

| Editora de Pesquisa do Setor B | 36,32 bilhões de dólares (2025) | Frequentemente agrupa um conjunto mais amplo de atividades contínuas de gestão e governança no mesmo total, e as premissas de ano e moeda podem elevar o valor reportado mesmo que o volume de projetos subjacente seja semelhante. |

A tabela indica que o momento e o escopo são duas razões práticas para a dispersão entre os valores publicados. Ao manter a definição de serviço vinculada ao trabalho profissional específico de nuvem e verificar o preço e o volume implícitos em relação ao feedback das entrevistas, a estimativa permanece rastreável a fatores claros e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços profissionais em nuvem em 2026?

O tamanho do mercado de serviços profissionais em nuvem é de USD 31,07 bilhões em 2026.

Qual é a taxa de crescimento esperada para os serviços em nuvem até 2031?

O mercado deve expandir a um CAGR de 8,74%, atingindo USD 47,23 bilhões até 2031.

Qual modelo de implantação crescerá mais rapidamente ao longo do período de previsão?

A nuvem pública deve registrar o maior CAGR de 9,02% devido à sua escalabilidade elástica e preços transparentes.

Qual setor vertical deve acelerar mais?

A área de saúde deve crescer a um CAGR de 10,09% à medida que a clareza em torno da regulamentação de dados de pacientes melhora.

Por que os mandatos de nuvem soberana são importantes?

As leis nacionais de localização de dados exigem processamento no país, obrigando os provedores a construir infraestrutura regional e criando demanda impulsionada pela conformidade.

Como as taxas de saída estão afetando as empresas?

Os custos de saída e transferência entre nuvens podem representar até 25% do gasto total em nuvem para usuários de múltiplas nuvens, desencorajando a portabilidade de cargas de trabalho e aumentando a dependência de fornecedores.

Página atualizada pela última vez em: