Tamanho e Participação do Mercado de GPU como Serviço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

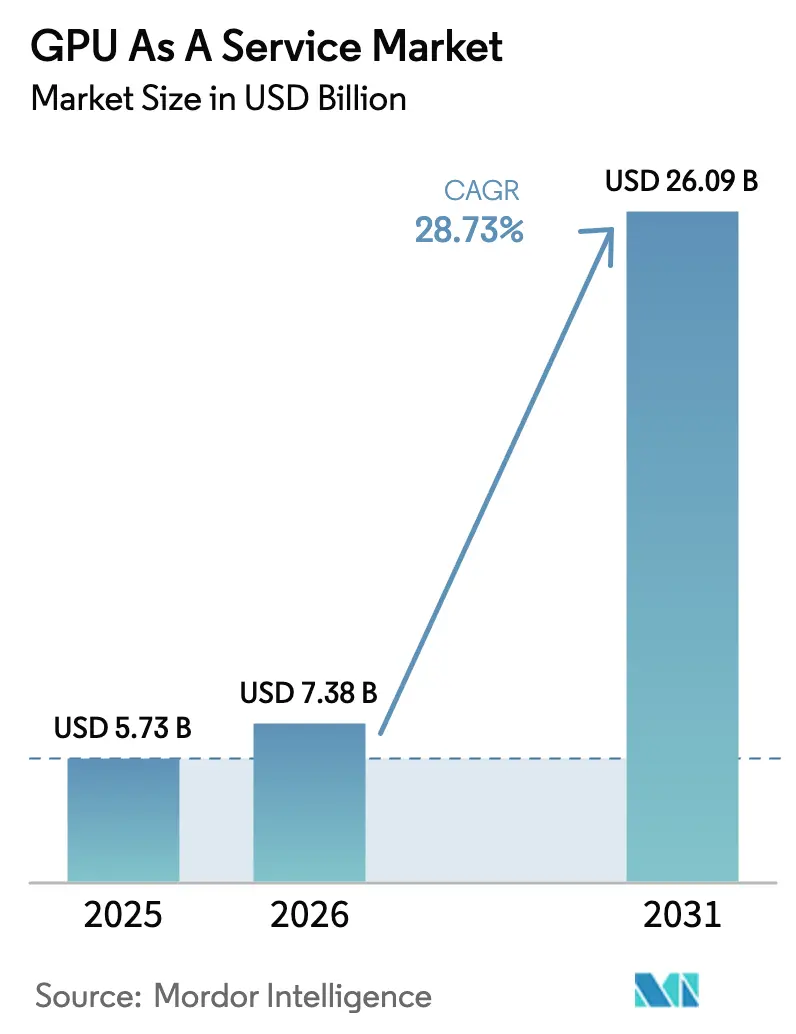

| Tamanho do Mercado (2026) | 7.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.73% CAGR |

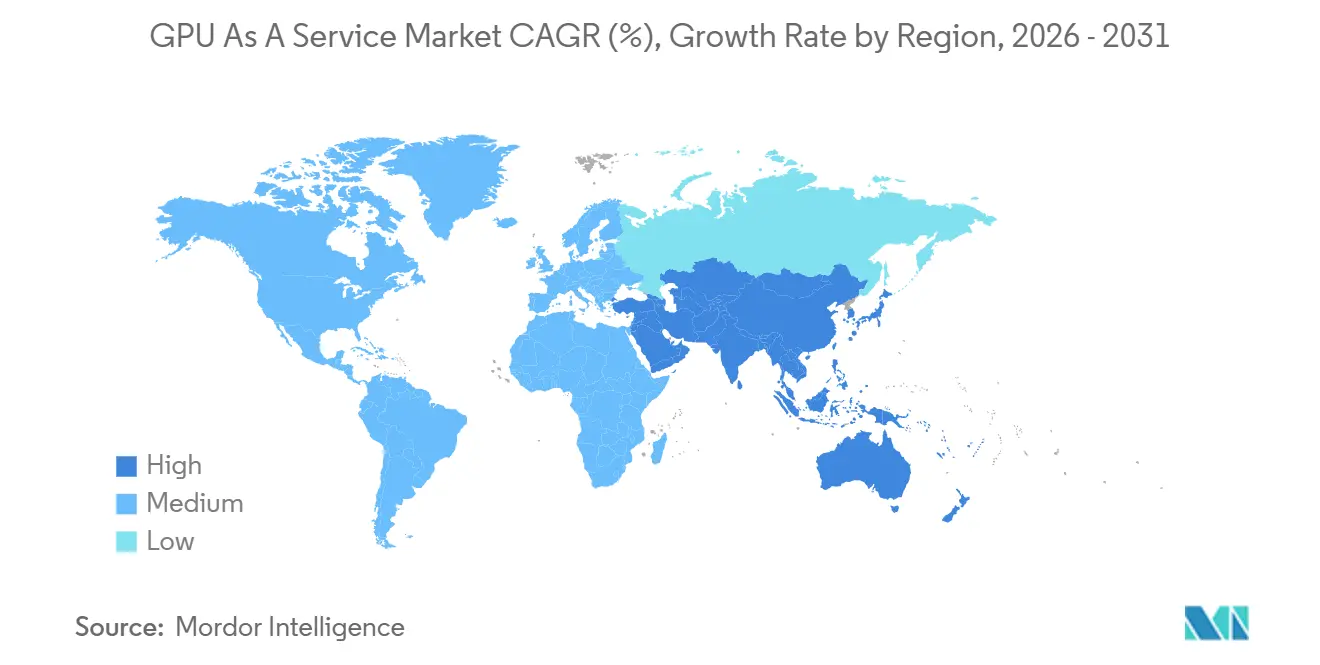

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

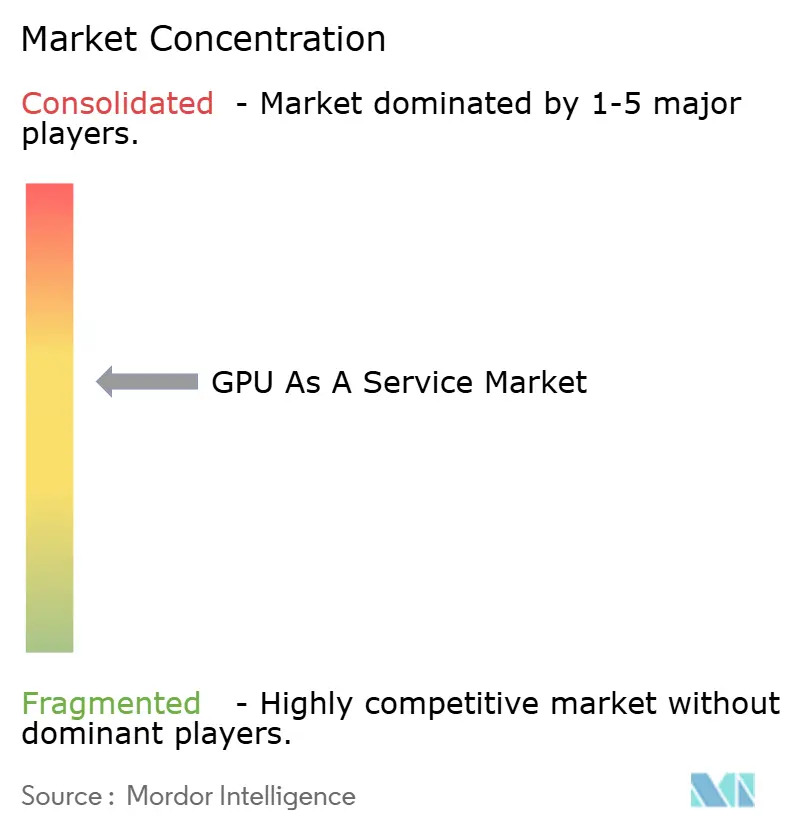

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de GPU como Serviço por Mordor Intelligence

Espera-se que o tamanho do mercado de GPU como serviço aumente de USD 5,73 bilhões em 2025 para USD 7,38 bilhões em 2026 e atinja USD 26,09 bilhões até 2031, crescendo a um CAGR de 28,73% ao longo de 2026-2031. A enorme demanda pelo treinamento de modelos de linguagem de grande escala, o impulso por mandatos de computação soberana e a precificação por uso que elimina barreiras de capital inicial estão remodelando a forma como as empresas obtêm computação acelerada. O mercado de GPU como serviço também se beneficia de estratégias mais amplas de prioridade à nuvem que transferem os gastos da aquisição de hardware para despesas operacionais, incentivando a experimentação contínua com projetos de IA generativa. A concorrência está se intensificando à medida que provedores especializados posicionam capacidade diferenciada e focada em sustentabilidade próxima aos usuários finais, enquanto os hiperescaladores defendem vantagens de escala com software integrado e ofertas de segurança de nível empresarial. Os principais riscos incluem restrições de fornecimento de memória de alta largura de banda, oscilações de preços no mercado spot e regras de soberania de dados cada vez mais rígidas que fragmentam a capacidade regional, mas cada desafio também está gerando novos pools de receita para provedores capazes de adaptar designs de nuvem híbrida ou soberana.

Principais Conclusões do Relatório

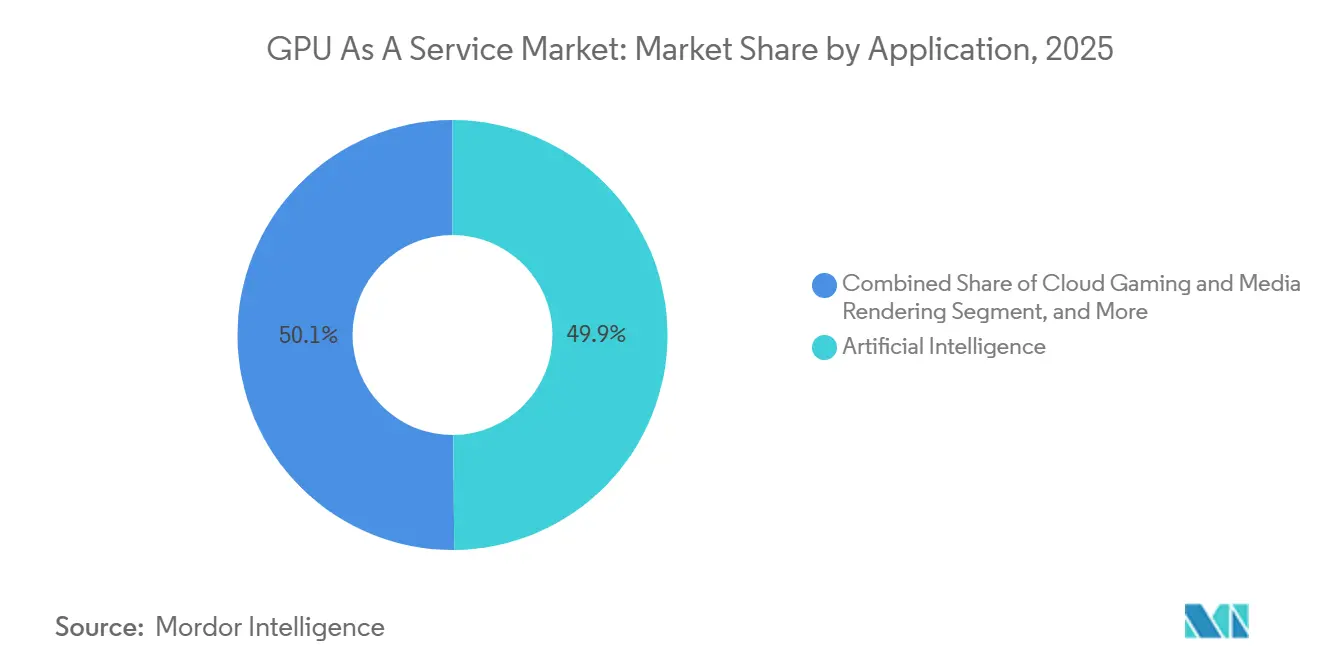

- Por aplicação, a inteligência artificial liderou com 49,87% da participação do mercado de GPU como serviço em 2025, enquanto jogos em nuvem e renderização de mídia estão se expandindo a um CAGR de 29,54% até 2031.

- Por tamanho de empresa, as grandes empresas responderam por 62,34% da participação do tamanho do mercado de GPU como serviço em 2025, mas as pequenas e médias empresas têm previsão de crescimento a um CAGR de 29,11% até 2031.

- Por setor de usuário final, tecnologia da informação e comunicações capturou 27,89% da participação de receita em 2025, enquanto mídia e entretenimento deve registrar o CAGR mais rápido de 29,93% até 2031.

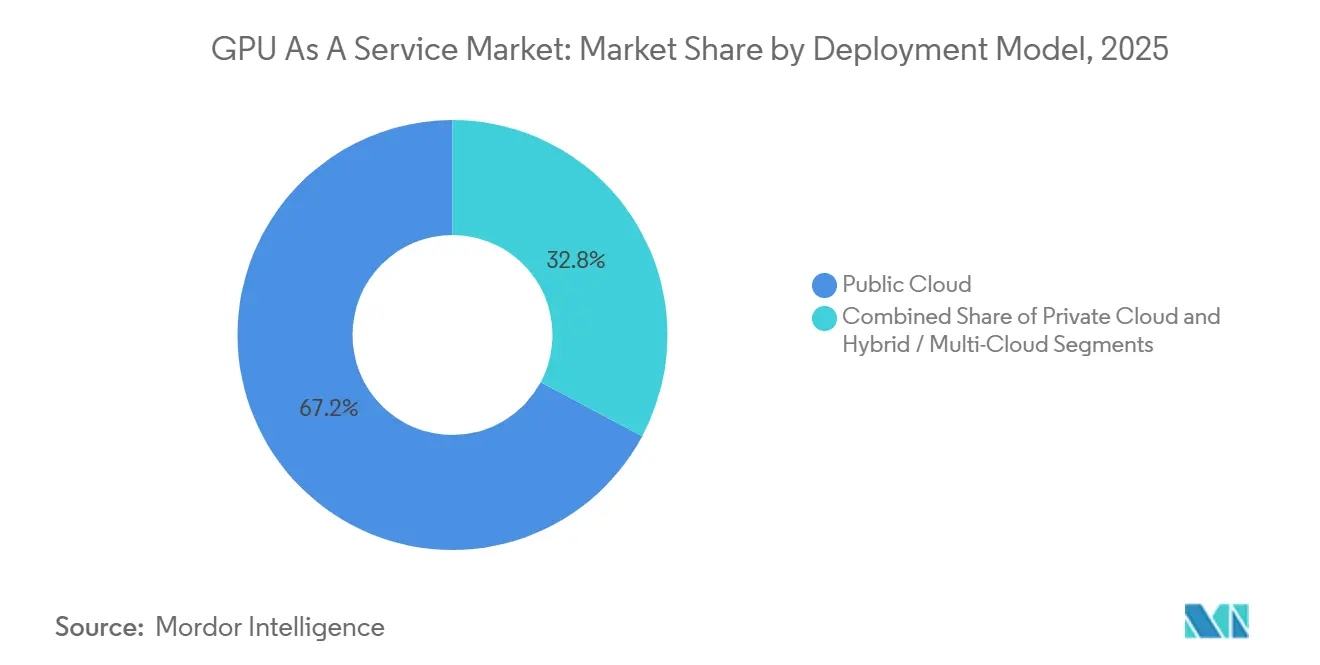

- Por modelo de implantação, a nuvem pública deteve 67,19% da participação de receita em 2025, enquanto nuvem híbrida e multinuvem estão avançando a um CAGR de 29,36% até 2031.

- Por modelo de serviço, a infraestrutura como serviço controlou 58,73% do pool de valor de 2025, enquanto a plataforma como serviço tem projeção de crescimento a um CAGR de 29,31% ao longo de 2026-2031.

- Por geografia, a América do Norte liderou com 42,36% da participação do mercado de GPU como serviço em 2025, enquanto a Ásia-Pacífico é a geografia de crescimento mais rápido a um CAGR de 29,76% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de GPU como Serviço

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Uso Crescente de Cargas de Trabalho de IA Generativa e Modelos de Linguagem de Grande Escala | +8.2% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento nas Necessidades de RA, RV e Renderização em Tempo Real | +5.1% | América do Norte, Europa, mercados centrais da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de Serviços de Jogos em Nuvem | +4.7% | América do Norte, Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Modelos de Precificação por Uso Ganhando Tração | +3.9% | Global, adoção acelerada em segmentos de PMEs | Curto prazo (≤ 2 anos) |

| Nuvens de IA Soberanas Emergindo em Economias Reguladas | +4.3% | Europa, Oriente Médio, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Estruturas de GPU Combináveis Habilitando Aluguel Fracionado | +2.5% | América do Norte, adoção inicial na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Uso Crescente de Cargas de Trabalho de IA Generativa e Modelos de Linguagem de Grande Escala

O treinamento de inteligência artificial generativa e modelos de linguagem de grande escala agora consome a maior parte da capacidade de GPU como serviço, com a NVIDIA relatando que sua plataforma DGX Cloud entregou 3,2 vezes mais rapidez no tempo de solução para o ajuste fino do Llama 3.1 405B em comparação com arquiteturas de geração anterior.[1] NVIDIA Developer, "DGX Cloud Now Available on Oracle Cloud Infrastructure," developer.nvidia.com Provedores que oferecem clusters H100 e H200 com NVLink e memória de alta largura de banda garantem preços premium porque reduzem os ciclos de treinamento e diminuem a latência de inferência, dois fatores que reduzem diretamente o custo total de propriedade para modelos de linguagem de grande escala. Instituições de serviços financeiros são os principais adotantes, aplicando aceleração de GPU a pipelines de detecção de fraudes que exigem tempos de resposta inferiores a 100 milissegundos, enquanto empresas de saúde utilizam infraestrutura semelhante para análise de imagens médicas. Os picos de demanda coincidem com os principais lançamentos de modelos, criando gargalos de capacidade que recompensam os fornecedores que detêm alocações antecipadas de silício. Consequentemente, o mercado de GPU como serviço registra aumentos elásticos de preços durante cada nova onda de modelos, mas o volume geral continua crescendo à medida que modelos menores proliferam nas unidades de negócios.

Aumento nas Necessidades de RA, RV e Renderização em Tempo Real

Ferramentas comerciais de realidade aumentada para serviços de campo, estúdios de produção virtual para cinema e suítes de colaboração empresarial exigem renderização 4K estável a 90 quadros por segundo, uma meta de desempenho raramente alcançável em dispositivos locais. Os pipelines de renderização descarregados para a nuvem, portanto, encaminham as tarefas de sombreamento mais pesadas para clusters de GPU próximos à borda, onde a estabilidade de latência, em vez da largura de banda de pico, determina a experiência do usuário. Provedores com pontos de presença metropolitanos distribuídos cobram prêmios de preço de 30-50% acima das regiões hiperescaladas centralizadas porque atendem a tolerâncias rígidas de variação de latência. A proliferação de hardware de realidade mista para consumidores está ampliando o pool de cargas de trabalho endereçáveis além do entretenimento para design, treinamento e visualização em saúde, ampliando ainda mais a oportunidade do mercado de GPU como serviço.

Expansão de Serviços de Jogos em Nuvem

O streaming de jogos por assinatura ultrapassou 50 milhões de usuários ativos no final de 2025, convertendo jogadores casuais que preferem a conveniência de jogar com um clique à propriedade de consoles. Títulos competitivos de esportes eletrônicos precisam de desempenho de nível RTX 4080 a 120 quadros por segundo, enquanto jogos narrativos funcionam confortavelmente em GPUs de nível intermediário. Os operadores de serviços fazem arbitragem de capacidade ociosa alugando placas para trabalhos de treinamento de IA noturnos, aumentando a utilização geral de 60% para cerca de 85% e comprimindo o custo por quadro entregue. Essas estratégias de alocação multilocatário ilustram como o mercado de GPU como serviço continua a se diversificar além da IA pura, suavizando a sazonalidade de receita para os provedores.

Modelos de Precificação por Uso Ganhando Tração

A precificação baseada em consumo desbloqueia aceleradores de ponta para startups que não têm capital para adquirir servidores locais de USD 250.000. As tarifas horárias de H100 entre USD 2 e USD 4 democratizaram a experimentação em setores que antes dependiam de clusters de CPU lentos. A volatilidade ainda existe, com preços em períodos de pico chegando a USD 5,50 em regiões com capacidade restrita, mas plataformas de intermediação multinuvem agora automatizam o posicionamento de cargas de trabalho na zona de menor custo. Esses avanços estão direcionando o mercado de GPU como serviço para dinâmicas de negociação semelhantes às de commodities, mesmo que os diferenciais de desempenho permaneçam como alavanca de upsell para os provedores. A influência regulatória permanece limitada, embora a Lei de Mercados Digitais da União Europeia exija interoperabilidade para cargas de trabalho em nuvem, reduzindo os riscos de aprisionamento que anteriormente dissuadiam as empresas de adotar modelos baseados em consumo.[2]Comissão Europeia, "Diretiva NIS2," digital-strategy.ec.europa.eu

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Segurança Cibernética e Soberania de Dados | -3.8% | Europa, Oriente Médio, setores regulados globalmente | Médio prazo (2-4 anos) |

| Escassez Global de Talentos em DevOps com Habilidades em IA | -2.9% | Global, aguda na Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Restrições de Fornecimento de Memória HBM e Embalagem Avançada | -4.2% | Global, fornecimento concentrado na Coreia do Sul e Taiwan | Curto prazo (≤ 2 anos) |

| Volatilidade de Preços no Mercado Spot de GPU e Acumulação de Capacidade | -2.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança Cibernética e Soberania de Dados

Organizações de serviços financeiros, saúde e setor público devem manter dados sensíveis dentro das fronteiras nacionais, mas as GPUs de alto nível ainda estão concentradas em regiões hiperescaladas multinacionais. Novas regulamentações exigem notificação de violações em 24 horas e impõem multas elevadas pelo não cumprimento, forçando as empresas a dividir cargas de trabalho entre nuvens soberanas e data centers privados, uma escolha que eleva os custos por GPU em até 35%. Provedores incapazes de certificar residência local ou obter atestações de segurança alinhadas à ISO correm o risco de exclusão das listas de aquisição. Estruturas de conformidade como ISO/IEC 27017 para segurança em nuvem e NIST SP 800-145 para definições de computação em nuvem fornecem estruturas de governança, mas não resolvem a tensão fundamental entre as economias de escala de GPU e os silos de dados jurisdicionais.[3]ISO/IEC 27017, "Controles de Segurança da Informação para Serviços em Nuvem," iso.org Esses obstáculos de conformidade esfriaram temporariamente a demanda, mas também criam uma pista protegida para participantes regionais do mercado de GPU como serviço que incorporam garantias de segurança e residência em suas ofertas básicas.

Restrições de Fornecimento de Memória HBM e Embalagem Avançada

A memória avançada de alta largura de banda e a embalagem CoWoS permanecem gargalos porque um punhado de fornecedores asiáticos controla a produção. Os prazos de entrega podem se estender até nove meses, levando provedores bem capitalizados a pré-pagar pelo estoque, enquanto revendedores menores ficam relegados a mercados spot voláteis. Escassez temporária infla os preços de aluguel por hora e atrasa os cronogramas de incorporação de capacidade, diminuindo a realização de receita no curto prazo. Embora o fornecimento deva melhorar após 2027 com a entrada em operação de novas fábricas, as restrições atuais continuam a moderar o crescimento acelerado do mercado de GPU como serviço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Inteligência Artificial Ancora a Receita Enquanto os Jogos Aceleram

O segmento de inteligência artificial contribuiu com 49,87% da participação do mercado de GPU como serviço em 2025, refletindo seu domínio no treinamento de modelos de linguagem, inferência de visão computacional e cargas de trabalho de recomendação. A demanda sustentada é evidente em pipelines de personalização no varejo e agentes conversacionais que ativam horas de GPU de forma intermitente, mas persistem ao longo do ciclo de vida do software. Enquanto isso, jogos em nuvem e renderização de mídia entregaram menos de 20% da receita combinada em 2025, mas estão no caminho para um CAGR de 29,54%, superando a trajetória geral do tamanho do mercado de GPU como serviço por meio de estúdios de renderização nativos da nuvem e serviços de jogos por assinatura. Provedores que estabelecem regiões de baixa latência dentro de 10 milissegundos dos usuários finais ganham participação à medida que a estabilidade da taxa de quadros supera os teraFLOPS brutos. Trabalhos de computação de alto desempenho, como processamento sísmico e dinâmica molecular, mantêm crescimento de dois dígitos, mas problemas de gravidade de dados e clusters locais consolidados moderam a migração para a nuvem. Nichos menores, desde pesquisa acadêmica até mineração de criptomoedas, geram demanda ad hoc que absorve capacidade ociosa, estabilizando as janelas de precificação diurna.

Um segundo vento favorável para o segmento de inteligência artificial é a proliferação do ajuste fino de modelos abertos, que prefere clusters de GPU distribuídos e de tamanho moderado em vez de supernós monolíticos, permitindo que provedores de nível intermediário compitam no custo por época concluída. Por outro lado, as cargas de trabalho de jogos criam picos diurnos que se alinham com o comportamento do consumidor, incentivando acordos de compartilhamento de capacidade com clientes empresariais de IA que operam em horários de baixo pico, uma simbiose que aumenta a utilização e impulsiona as margens em todo o mercado de GPU como serviço.

Por Tamanho de Empresa: PMEs Crescem em Plataformas Gerenciadas

As grandes empresas absorveram 62,34% da receita de 2025 porque acordos de nuvem plurianuais agrupam GPUs com ferramentas de análise e segurança. No entanto, o segmento de pequenas e médias empresas está previsto para um CAGR de 29,11%, ligeiramente à frente do crescimento geral do tamanho do mercado de GPU como serviço, à medida que plataformas gerenciadas eliminam a necessidade de contratações de DevOps de seis dígitos. As PMEs geralmente começam com alocações de crédito em burst e depois escalam para capacidade reservada à medida que as cargas de trabalho amadurecem, produzindo um padrão de receita de expansão gradual que provedores especializados cultivam por meio de termos contratuais flexíveis. A rotatividade é maior, chegando a 35% ao ano, mas os custos de aquisição permanecem moderados devido ao marketing boca a boca impulsionado pela comunidade.

As grandes empresas continuam a favorecer a infraestrutura como serviço para alavancagem de aquisição, mas revisões de conformidade e comitês internos de risco atrasam os cronogramas de implantação em até 18 meses, permitindo que PMEs ágeis obtenham vantagens de pioneirismo em aplicações de IA específicas do setor. Estratégias de aquisição híbridas que combinam capacidade em massa de hiperescaladores com nós de burst de provedores de nicho estão se tornando comuns em ambos os níveis empresariais, reforçando a normalização de multinuvem no mercado de GPU como serviço.

Por Setor de Usuário Final: TIC Lidera, Mídia Acelera

Empresas de tecnologia da informação e comunicações geraram 27,89% do valor total em 2025, pois fornecedores de SaaS e empresas de hospedagem revenderam minutos de GPU para desenvolvedores downstream. Mídia e entretenimento tem projeção de registrar o CAGR mais rápido de 29,93% até 2031, à medida que os pipelines de produção virtual trocam fazendas de renderização locais por enxames elásticos de GPU que escalam 10 vezes durante os picos de edição. Cargas de trabalho de serviços bancários, financeiros e de seguros registram expansão robusta de 28,6%, impulsionada pela detecção de fraudes de baixa latência, enquanto saúde e ciências da vida desfrutam de ganhos de 28,9% com análise de imagens e simulações de dobramento de proteínas, embora sob regras rígidas de proteção de dados que frequentemente as empurram para nuvens soberanas ou privadas.

A simulação automotiva para sistemas avançados de assistência ao condutor cresce em consonância com os programas de eletrificação de veículos, dependendo fortemente de clusters de GPU de gêmeos digitais que validam algoritmos de fusão de sensores. Os demais setores verticais, como exploração de energia e análise de varejo, completam a demanda, cada um contribuindo com participações de mercado de um dígito, mas garantindo diversidade de carga de trabalho que dilui o risco de concentração de provedores no mercado de GPU como serviço.

Por Modelo de Implantação: Nuvem Pública Domina, Nuvem Híbrida Cresce Mais Rápido

A nuvem pública permaneceu a rota preferida em 2025, detendo 67,19% de participação graças a descontos combinados de IaaS que reduzem o custo por hora de GPU para clientes que operam abaixo de 5.000 horas anuais. No entanto, as arquiteturas de nuvem híbrida e multinuvem estão avançando a um CAGR de 29,36% até 2031. As empresas segmentam cargas de trabalho sensíveis a dados para clusters privados por conformidade, mas transferem trabalhos de treinamento em grande escala para regiões públicas, alcançando uma compensação de custo que se torna sensata após cruzar 10.000 horas de GPU por mês. A sobrecarga de implementação inclui software de orquestração, saída de rede e licenciamento duplicado, adicionando um prêmio de custo de 25-40% em comparação com configurações de nuvem única, mas os comitês de governança favorecem cada vez mais essa abordagem para equilibrar objetivos de resiliência e soberania.

Operadores de defesa, saúde e infraestrutura crítica, cautelosos com a exportação de informações de identificação pessoal, ancoram a participação de mercado das implantações de nuvem privada. Essas entidades frequentemente fazem parceria com provedores regionais para estabelecer nuvens de IA soberanas. Essa colaboração não apenas injeta nova capacidade nos ecossistemas locais de GPU como serviço, mas também reduz a dependência de hiperescaladores norte-americanos. A crescente ênfase na soberania de dados e na conformidade com regulamentações regionais impulsionou ainda mais a adoção de implantações de nuvem privada. Além disso, a crescente demanda por soluções de IA seguras e escaláveis adaptadas a setores específicos continua a impulsionar o desenvolvimento de nuvens de IA soberanas.

Por Modelo de Serviço: IaaS Comanda o Volume, PaaS Acelera

A infraestrutura como serviço manteve 58,73% de participação em 2025, pois as empresas valorizavam o controle de configuração para topologias de rede e pilhas de drivers CUDA. A plataforma como serviço, no entanto, tem previsão de capturar ganhos incrementais desproporcionais com um CAGR de 29,31%, pois comprime os ciclos de provisionamento de semanas para horas e protege os desenvolvedores do ajuste de desempenho de baixo nível. Os prêmios horários de plataforma de 15-25% são compensados por um tempo de comercialização mais rápido, especialmente atraente para PMEs sem especialistas internos em GPU. As sobreposições de software como serviço, incluindo CAD acelerado por GPU e suítes de edição de vídeo, representam aproximadamente 12% de participação e sustentam um CAGR respeitável de 28,4%, limitado principalmente pelas taxas de saída de dados que podem dobrar o custo total para exportações de mídia de alta resolução.

As grandes empresas estão recorrendo à infraestrutura como serviço, buscando tanto alavancagem de negociação quanto portabilidade. Em contraste, as PMEs estão optando por plataformas gerenciadas para simplificar as operações e reduzir os custos indiretos. Os fornecedores de infraestrutura agora estão agrupando scripts de implantação de referência para agilizar os processos de implementação, e as plataformas estão oferecendo ganchos de ajuste avançados para aprimorar a personalização e o desempenho. Essa tendência está borrando as linhas entre as categorias, mas expandindo as opções para os clientes ao fornecer soluções mais personalizadas para atender às diversas necessidades de negócios.

Análise Geográfica

A América do Norte respondeu por 42,36% da participação do mercado de GPU como serviço em 2025, aproveitando os densos corredores de data centers na Virgínia, Oregon e Texas, que oferecem energia renovável de baixo custo e robustas redes de fibra óptica. Os hiperescaladores lançaram instâncias H200 em múltiplas zonas de disponibilidade, e provedores especializados garantiram financiamento de capital de risco para construir clusters de borda metropolitana que otimizam para metas de resposta abaixo de 10 milissegundos. O apetite dos investidores permanece forte, com várias captações de recursos de nove dígitos financiando a expansão para Chicago, Phoenix e Dallas. Os efeitos de rede estão se compondo porque os desenvolvedores de modelos ajustam os fluxos de trabalho em torno de APIs proprietárias, intensificando indiretamente o aprisionamento de fornecedores e sustentando o poder de precificação premium para os incumbentes.

A Ásia-Pacífico tem projeção de ser a região de crescimento mais rápido a um CAGR de 29,76% até 2031, à medida que a missão de IA multibilionária em rúpias da Índia encomenda mais de 10.000 GPUs para data centers federais e estaduais. Governos do Sudeste Asiático, incluindo Indonésia e Malásia, também estão exigindo o processamento doméstico de dados de cidadãos, criando demanda cativa por clusters de GPU regionais. Os provedores de nuvem chineses diversificam a pilha de silício com aceleradores domésticos, mas a fragmentação das ferramentas de software limita a portabilidade de cargas de trabalho entre fronteiras. Austrália e Japão mantêm crescimento estável por meio da demanda de instituições de pesquisa, moderado por tarifas de eletricidade mais altas e leis de proteção de dados mais rígidas.

A Europa detinha aproximadamente 22% de participação em 2025, mas cresce mais lentamente devido ao GDPR rigoroso, à NIS2 e às cláusulas de soberania nacional que fragmentam a capacidade entre fronteiras. As nuvens soberanas francesa e alemã têm preços 30-50% acima dos equivalentes hiperescalados devido à menor escala e aos maiores custos de capital, embora novas linhas de financiamento da UE estejam subsidiando clusters de GPU regionais para reduzir a dependência estrangeira. O cluster do Oriente Médio e África representa cerca de 8% de participação, impulsionado por programas de IA soberana na Arábia Saudita e nos Emirados Árabes Unidos, enquanto a América do Sul permanece abaixo de 6% devido à volatilidade cambial e à infraestrutura de rede comparativamente escassa. Em conjunto, a fragmentação geográfica introduz oportunidades de arbitragem de preços, mas também obriga os provedores a investir em ferramentas de conformidade, influenciando as estruturas de margem de longo prazo no mercado de GPU como serviço.

Cenário Competitivo

A liderança de mercado permanece moderadamente concentrada, com os cinco principais provedores respondendo por cerca de 65% da receita de 2025. Amazon Web Services, Microsoft Azure e Google Cloud defendem sua vantagem de volume com presença global em data centers, ecossistemas de desenvolvedores proprietários e descontos empresariais pré-negociados. Sua escala permite agrupar GPUs com análises, armazenamento e complementos de segurança que aprofundam o aprisionamento de clientes, mantendo as taxas de rotatividade entre clientes da Fortune 500 em dígitos únicos baixos. Cada hiperescalador também aumentou os gastos de capital em clusters H100 e H200, preservando a margem de disponibilidade durante os picos de demanda desencadeados por novos lançamentos de modelos de linguagem.

Concorrentes especializados como CoreWeave, Lambda Labs e Crusoe Energy estão capturando participação em cargas de trabalho que valorizam flexibilidade, transparência de custos ou sustentabilidade. A CoreWeave atrai startups de IA por meio de tarifas horárias 20% abaixo dos preços sob demanda dos hiperescaladores e pela disposição de assinar compromissos de três meses em vez de plurianuais. A Lambda Labs se diferencia com prazos de entrega rápidos, frequentemente ativando nós reservados em 24 horas, uma vantagem de velocidade atraente para equipes de pesquisa com prazos de bolsas apertados. A Crusoe Energy converte gás de queima em eletricidade para data centers móveis, uma abordagem que reduz as emissões de Escopo 2 e atrai clientes que participam de programas de divulgação ambiental. Agregadores menores como Vast.ai e RunPod desempenham um papel secundário intermediando GPUs ociosas de mineradores e universidades, satisfazendo a demanda de burst com grandes descontos, mas com garantias de nível de serviço mais baixas.

O foco competitivo está mudando da capacidade bruta para o controle da cadeia de suprimentos e a prontidão para conformidade. Provedores que detêm contratos de compra antecipada para memória de alta largura de banda e embalagem avançada garantem alocações preferenciais de silício, permitindo-lhes citar datas de entrega firmes mesmo durante escassez no setor. As credenciais de sustentabilidade agora são ponderadas na pontuação de aquisição porque várias jurisdições vinculam incentivos fiscais a metas de intensidade de carbono, motivando os operadores a assinar acordos de compra de energia renovável ou localizar instalações próximas a recursos hídricos e eólicos. Os compradores empresariais também exigem atestações reconhecidas internacionalmente, como SOC 2 Tipo II, FedRAMP ou C5 da Alemanha, e os custos de auditoria associados criam barreiras naturais para participantes com financiamento limitado. Como resultado, o cenário equilibra economias de escala com especialização de nicho, permitindo que tanto os incumbentes hiperescalados quanto os novos entrantes ágeis prosperem.

Líderes do Setor de GPU como Serviço

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

NVIDIA Corporation

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Amazon Web Services abriu três zonas de disponibilidade adicionais otimizadas para GPU em Madri, Osaka e Toronto, adicionando 45.000 GPUs NVIDIA H200 e comprometendo USD 1,2 bilhão em acordos de compra de energia renovável regional para apoiar a expansão.

- Outubro de 2025: A Microsoft Azure concluiu a implantação de máquinas virtuais ND H100 v5 em todas as 21 regiões de nuvem pública, integrando estrutura Ethernet de 400 Gbps e reduzindo os tempos médios de treinamento de modelos de linguagem de grande escala em 35% para clientes empresariais com contratos de instância reservada.

- Agosto de 2025: A CoreWeave finalizou um acordo de arrendamento de equipamentos de USD 275 milhões com a NVIDIA Finance para acelerar a implantação de 30.000 GPUs H200 adicionais em seus data centers de Chicago e Phoenix, visando a entrada em operação de capacidade no final de 2025 para cargas de trabalho de IA generativa.

- Maio de 2025: A Alibaba Cloud introduziu instâncias de GPU gn7i-pro alimentadas por oito aceleradores NVIDIA H100 nas regiões de Jacarta e Mumbai, permitindo que clientes regionais reduzam os custos de renderização em nuvem em 22% em comparação com as ofertas anteriores baseadas em A100.

Escopo do Relatório Global do Mercado de GPU como Serviço

GPU como Serviço (GPUaaS) é um serviço de computação em nuvem que permite aos usuários alugar Unidades de Processamento Gráfico (GPUs) poderosas online em vez de adquirir hardware físico. Com o GPUaaS, essas GPUs são hospedadas em data centers remotos e os usuários as acessam pela internet sob demanda.

O Relatório do Mercado de GPU como Serviço é Segmentado por Aplicação (Inteligência Artificial, Computação de Alto Desempenho, Jogos em Nuvem e Renderização de Mídia, Outras Aplicações), Tamanho de Empresa (Pequenas e Médias Empresas, Grandes Empresas), Setor de Usuário Final (BFSI, Automotivo e Mobilidade, Saúde e Ciências da Vida, TI e Comunicações, Mídia e Entretenimento, Outros Setores de Usuário Final), Modelo de Implantação (Nuvem Pública, Nuvem Privada, Nuvem Híbrida Multinuvem), Modelo de Serviço (IaaS, PaaS, SaaS Acelerado por GPU) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Inteligência Artificial |

| Computação de Alto Desempenho |

| Jogos em Nuvem e Renderização de Mídia |

| Outras Aplicações |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| BFSI |

| Automotivo e Mobilidade |

| Saúde e Ciências da Vida |

| TI e Comunicações |

| Mídia e Entretenimento |

| Outros Setores de Usuário Final |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida / Multinuvem |

| IaaS |

| PaaS |

| SaaS (Acelerado por GPU) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Aplicação | Inteligência Artificial | ||

| Computação de Alto Desempenho | |||

| Jogos em Nuvem e Renderização de Mídia | |||

| Outras Aplicações | |||

| Por Tamanho de Empresa | Pequenas e Médias Empresas | ||

| Grandes Empresas | |||

| Por Setor de Usuário Final | BFSI | ||

| Automotivo e Mobilidade | |||

| Saúde e Ciências da Vida | |||

| TI e Comunicações | |||

| Mídia e Entretenimento | |||

| Outros Setores de Usuário Final | |||

| Por Modelo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida / Multinuvem | |||

| Por Modelo de Serviço | IaaS | ||

| PaaS | |||

| SaaS (Acelerado por GPU) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de GPU como serviço até 2031?

O mercado tem previsão de atingir USD 26,09 bilhões até 2031.

Com que velocidade o mercado de GPU como serviço deve crescer?

Tem projeção de expansão a um CAGR de 28,73% durante 2026-2031.

Qual aplicação atualmente gera a maior participação de gastos?

As cargas de trabalho de inteligência artificial detinham 49,87% da receita de 2025.

Por que as implantações de nuvem híbrida e multinuvem estão ganhando tração?

As empresas equilibram os requisitos de latência e soberania de dados enquanto otimizam os custos entre nuvens de GPU privadas e públicas.

Qual região deve registrar o crescimento mais rápido?

A Ásia-Pacífico tem projeção de crescer a um CAGR de 29,76% até 2031, liderada por iniciativas de IA soberana.

O que está impulsionando a adoção de plataforma como serviço?

As camadas de orquestração gerenciada reduzem o tempo de implantação e eliminam a necessidade de habilidades especializadas de otimização de CUDA, atraindo especialmente as PMEs.

Página atualizada pela última vez em: