Tamanho e Participação do Mercado de Cloud EDA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cloud EDA por Mordor Intelligence

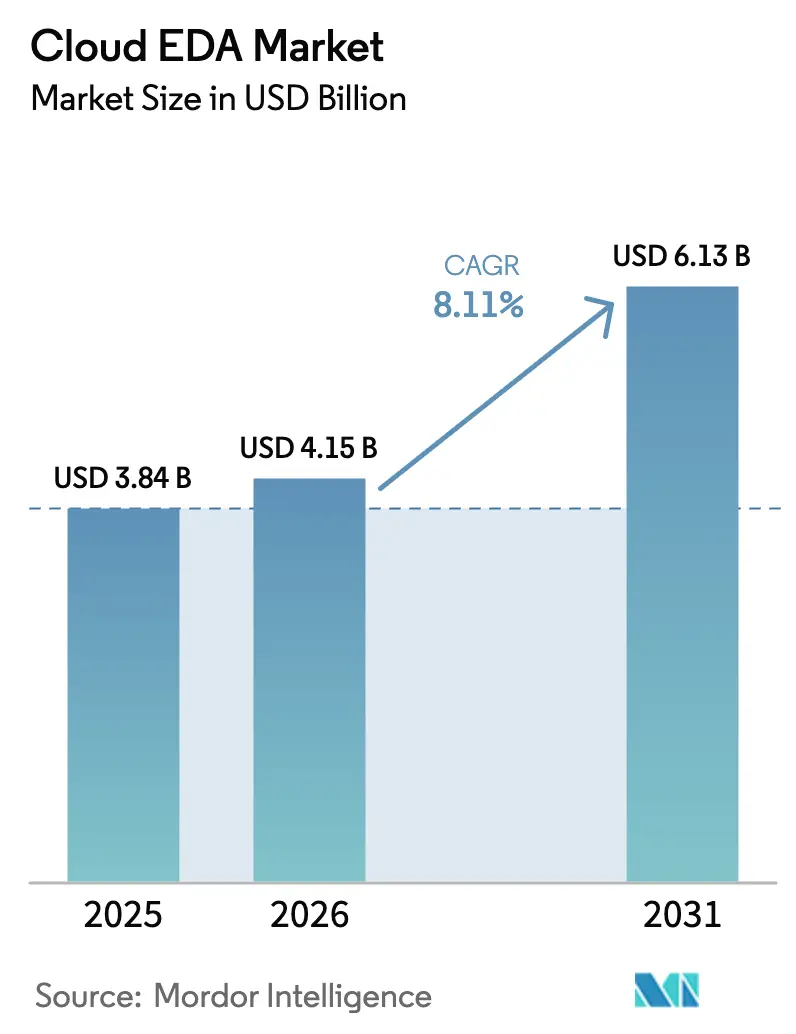

O tamanho do mercado de Cloud EDA em 2026 é estimado em USD 4,15 bilhões, crescendo a partir do valor de 2025 de USD 3,84 bilhões com projeções para 2031 mostrando USD 6,13 bilhões, crescendo a um CAGR de 8,11% entre 2026 e 2031. Essa expansão reflete uma mudança em toda a indústria em direção à computação elástica, que permite às equipes de design simular nós de 2 nanômetros e menores sem exigir capacidade adicional no local. Casos de uso de CAE com uso intensivo de verificação, acesso antecipado a kits de design de fundição e exploração de espaço de design orientada por IA aceleram conjuntamente a adoção. Os fornecedores estabelecidos estão incorporando IA em fluxos de trabalho em nuvem para reduzir o tempo de simulação, enquanto os hiperescaladores subsidiam novos inícios de design para capturar cargas de trabalho de alta margem. Incentivos regulatórios nos Estados Unidos, na União Europeia e na China estão financiando instâncias de nuvem soberana que preservam a residência de dados e desbloqueiam a demanda de clientes preocupados com controles de exportação.[1]Departamento de Comércio dos EUA, "Implementação da Lei CHIPS e Ciência," commerce.gov A intensidade competitiva está aumentando à medida que startups chinesas e indianas entram no mercado com cadeias de ferramentas nativas em nuvem que contornam o código legado e reduzem os preços.

Principais Conclusões do Relatório

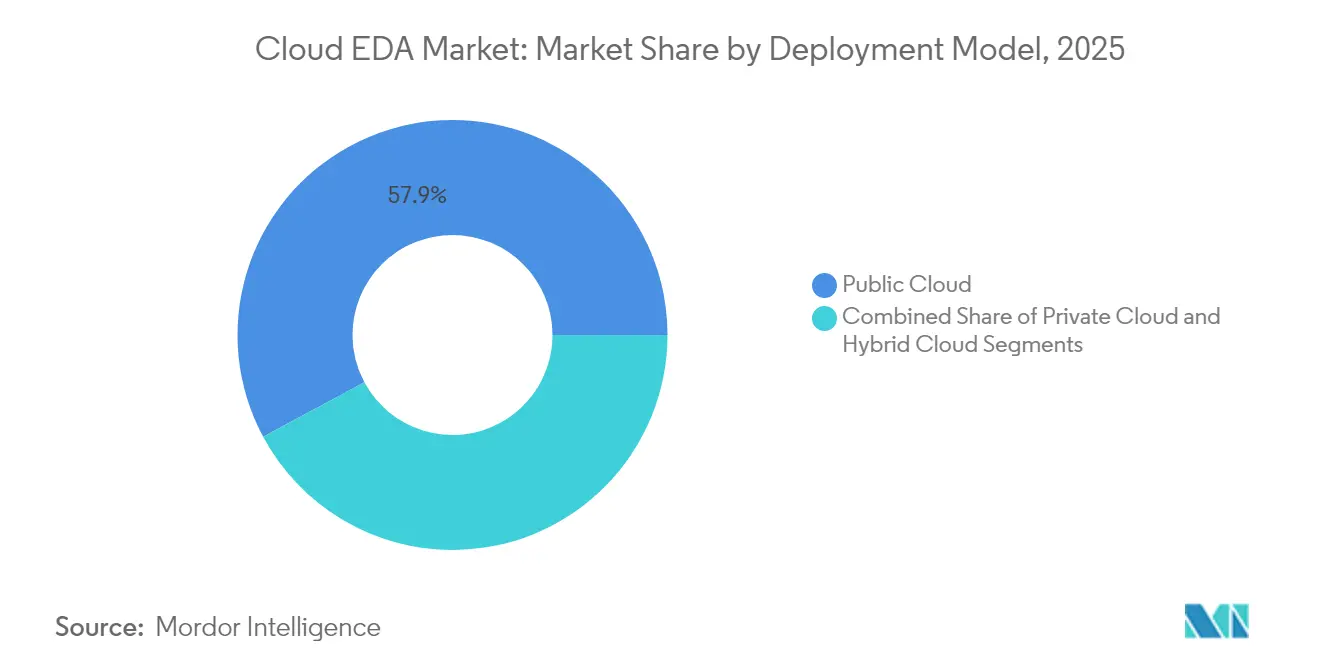

- Por modelo de implantação, a nuvem pública comandou 57,85% da participação de receita do mercado de Cloud EDA em 2025; a nuvem híbrida tem previsão de crescer a um CAGR de 10,12% até 2031.

- Por tipo de ferramenta, a verificação CAE representou 33,55% do tamanho do mercado de Cloud EDA em 2025; as ferramentas de design de PCB e MCM têm projeção de expansão a um CAGR de 11,29% entre 2026 e 2031.

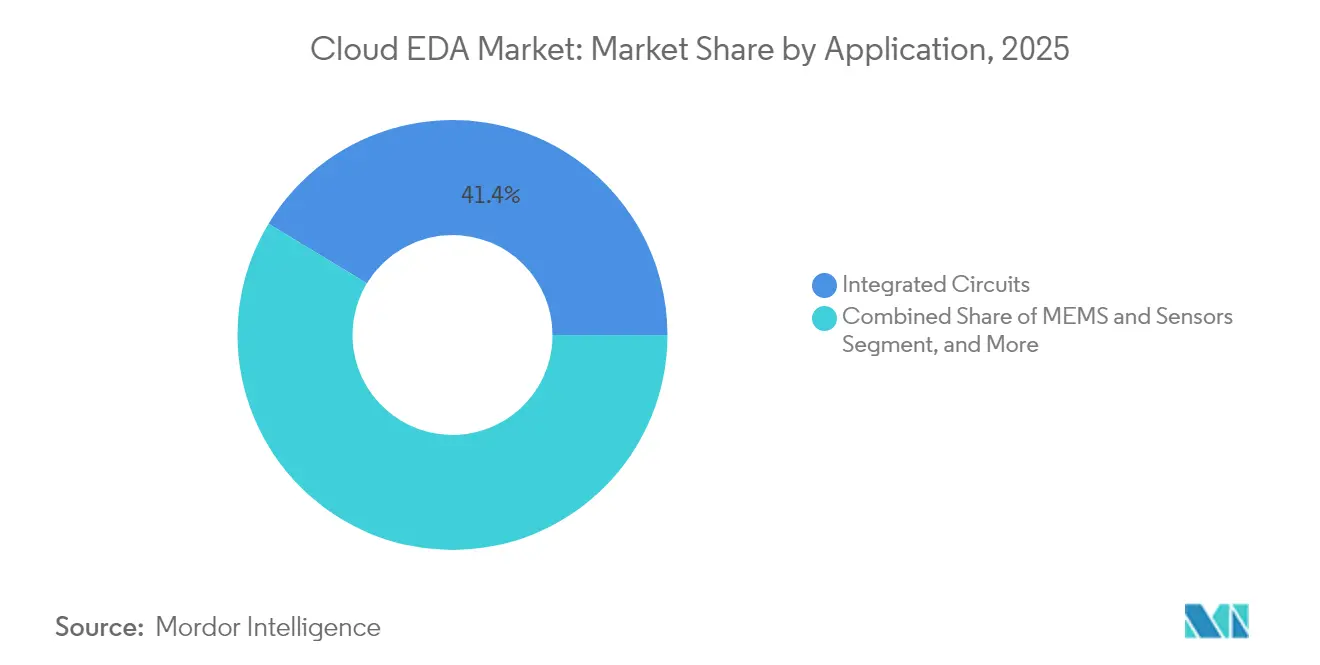

- Por aplicação, os circuitos integrados capturaram 41,35% da participação do mercado de Cloud EDA em 2025; MEMS e sensores estão definidos para registrar um CAGR de 11,95% até 2031.

- Por usuário final, as empresas de semicondutores fabless representaram 43,10% da receita do mercado de Cloud EDA em 2025; as fundições devem avançar a um CAGR de 11,52% até 2031.

- Por vertical da indústria, os eletrônicos de consumo lideraram com uma participação de demanda de 30,25% do mercado de Cloud EDA em 2025; as aplicações automotivas estão posicionadas para crescer a um CAGR de 12,76% ao longo do período de previsão.

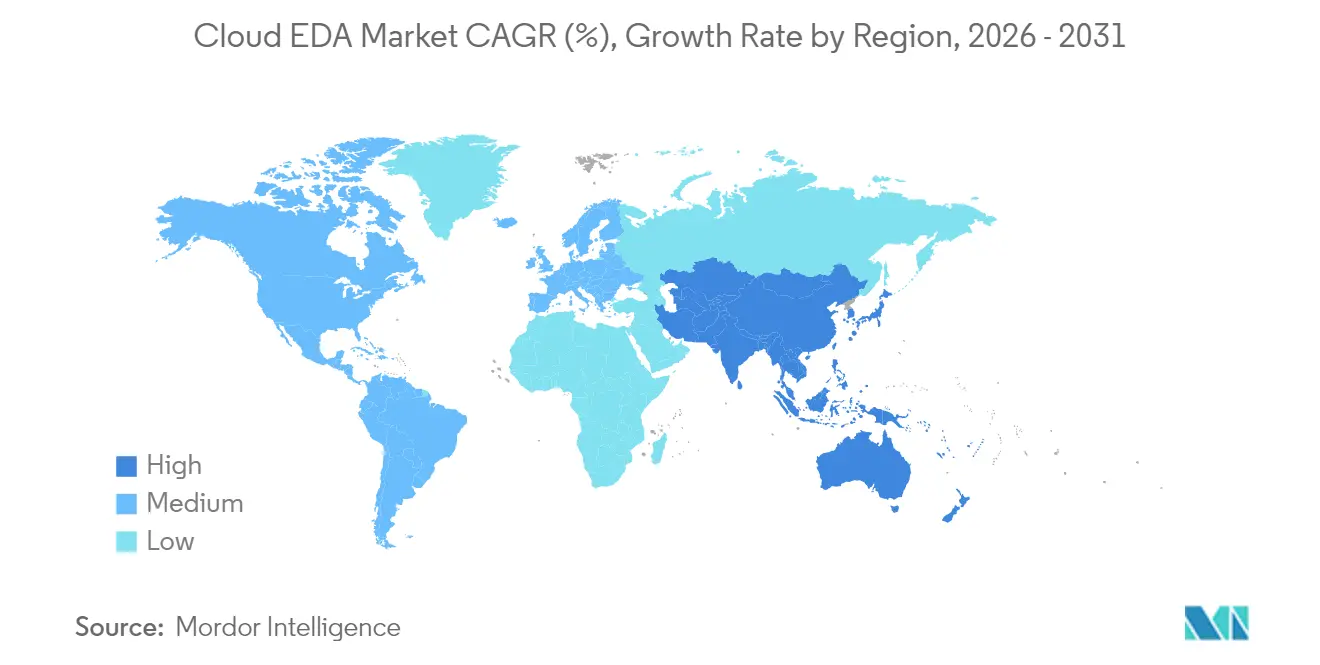

- Por geografia, a Ásia-Pacífico gerou 42,05% da receita do mercado de Cloud EDA em 2025; também registra o maior crescimento regional projetado, com um CAGR de 11,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cloud EDA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente complexidade dos nós de design impulsionando a demanda de computação | +1.8% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Otimização de custos em nuvem com pagamento conforme o uso | +1.5% | Global, particularmente empresas fabless emergentes na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Redução do tempo de lançamento no mercado para chips de IA e HPC | +1.6% | América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção rápida de tecnologias de processo de 2 nm e abaixo | +1.4% | Ásia-Pacífico (Taiwan, Coreia do Sul), América do Norte | Médio prazo (2 a 4 anos) |

| Programas de serviço de aprovação de regras de design apoiados por fundições | +1.2% | Ásia-Pacífico, com expansão para América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Mandatos de sustentabilidade favorecendo datacenters de hiperescala | +0.7% | Europa, América do Norte, com influência crescente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Complexidade dos Nós de Design Impulsionando a Demanda de Computação

O tempo de execução de verificação para o TSMC N3E triplicou em relação ao nó de 5 nm, tornando os clusters no local antieconômicos para empresas de médio porte.[2]TSMC, "Plataforma de Inovação Aberta," tsmc.com O roteiro de 2 nm gate-all-around da Samsung intensifica essa pressão, pois as parasitas de nanofolha exigem estudos de Monte Carlo em milhares de cantos de processo. A entrega de energia pelo lado traseiro da Intel 18A introduz novas etapas de extração que se alinham naturalmente com a simulação em nuvem distribuída. A lógica digital para aceleradores de IA agora consome mais de 100.000 horas de CPU por tape-out, um limite no qual a elasticidade de pagamento por uso supera os ativos fixos. As cargas de trabalho analógicas e de sinal misto permanecem mais leves, mas o aumento nos chips de computação de alto desempenho mantém a demanda geral em crescimento.

Otimização de Custos em Nuvem com Pagamento Conforme o Uso

O Synopsys FlexEDA converteu licenças perpétuas em uso medido, reduzindo a superassinatura de licenças em 30% em vários clientes de médio porte.[3]Synopsys, "Licenciamento de Pagamento por Uso FlexEDA," synopsys.com O Cadence Cerebrus apresentou um custo total de propriedade 30% menor para usuários que executam menos de 50 trabalhos paralelos. As instâncias spot podem reduzir as despesas de simulação em até 60% para tarefas interrompíveis, embora os fluxos automotivos sempre ativos possam exceder os custos no local após dois anos. As implantações híbridas que fixam cargas de trabalho de base no local enquanto transferem a demanda de pico para a nuvem oferecem a economia mais equilibrada para muitos IDMs.

Redução do Tempo de Lançamento no Mercado para Chips de IA e HPC

O ZeBu Cloud reduziu em 40% o tempo de inicialização de hardware para uma startup líder em IA, impulsionando ciclos de validação pré-silício de oito meses. A NeuReality realizou o tape-out de seu processador de inferência NR1 inteiramente na AWS, comprovando a viabilidade da nuvem para o sucesso no primeiro silício. A exploração baseada em nuvem permite que os arquitetos testem dez vezes mais variantes em paralelo do que os clusters no local, o que é crítico para dispositivos de IA de borda restritos por envelopes de energia apertados.

Adoção Rápida de Tecnologias de Processo de 2 nm e Abaixo

O kit de design N2 da TSMC ficou disponível na nuvem seis meses antes do lançamento no local, dando aos pioneiros uma vantagem decisiva de agendamento. O programa SAFE da Samsung atraiu 15 novos clientes para fluxos gate-all-around de 2 nm via acesso em nuvem. A Intel Foundry Services fez parceria com o Google Cloud para subsidiar designs 18A, reduzindo os compromissos iniciais para adotantes de nós avançados pela primeira vez.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com propriedade intelectual e soberania de dados | -1.1% | Global, com sensibilidade aguda nos setores aeroespacial, de defesa e governamental | Médio prazo (2 a 4 anos) |

| Investimentos legados em EDA no local | -0.9% | América do Norte e Europa, onde a base instalada é maior | Curto prazo (≤ 2 anos) |

| Latência e imprevisibilidade de custos impulsionadas por largura de banda | -0.7% | Regiões com infraestrutura limitada de internet de alta velocidade; mercados emergentes | Curto prazo (≤ 2 anos) |

| Risco de dependência de fornecedor em contratos de nuvem de vários anos | -0.6% | Global, afetando particularmente empresas fabless de médio porte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Propriedade Intelectual e Soberania de Dados

Uma pesquisa da SEMI de 2024 constatou que 42% dos entrevistados citaram a segurança de propriedade intelectual como a principal barreira. As VMs confidenciais, como a AMD SEV-SNP, têm uma taxa de implantação abaixo de 10%. O GDPR e a Lei de Segurança de Dados da China exigem hospedagem regional, forçando os fornecedores a operar nuvens soberanas mais caras. A Synopsys lançou uma instância exclusiva para a União Europeia que tem um prêmio de preço de 25%, mas conquista programas aeroespaciais que não podem exportar dados de design além das fronteiras.

Investimentos Legados em EDA no Local

As empresas fabless de médio porte frequentemente detêm entre USD 50 milhões e USD 100 milhões em ativos de ferramentas em depreciação. A revalidação de scripts em fluxos de nuvem consome, em média, nove meses, perturbando os calendários de tape-out. A Europa e a América do Norte têm a maior base instalada, aumentando a relutância em migrar antes que a depreciação seja concluída. Os novos entrantes da Ásia-Pacífico enfrentam menor inércia e adotam uma abordagem de nuvem em primeiro lugar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Arquiteturas Híbridas Fazem a Ponte entre a Sensibilidade de Propriedade Intelectual e a Computação Elástica

A nuvem híbrida deve registrar um CAGR de 10,12% até 2031, à medida que os clientes mantêm o design físico no local enquanto utilizam a verificação em burst na nuvem pública. As implantações públicas lideraram o mercado de Cloud EDA em 2025, com uma participação de receita de 57,85%, apoiadas pelas zonas de semicondutores da AWS, Azure e Google Cloud. As soluções de nuvem privada atraem IDMs e empresas de defesa que exigem conformidade com ITAR, mas frequentemente ficam atrás em eficiência de custos, o que limita sua expansão. A NXP concluiu um SoC de produção inteiramente na nuvem pública, sinalizando crescente confiança em fluxos remotos de ponta a ponta.

As estruturas híbridas otimizam tanto os gastos quanto a governança. Os repositórios sincronizados da Siemens EDA permitem que as equipes migrem projetos sob demanda, reduzindo o tempo ocioso de licença em 15%. Os programas piloto de fundições, como o Intel Cloud Alliance, agrupam opções híbridas que executam a aprovação localmente enquanto hospedam as atualizações de PDK fora do local. Para designs de aceleradores de IA onde os atrasos de tape-out corroem as oportunidades de mercado, a nuvem pública permanece a primeira escolha, enquanto os CIs de segurança automotiva frequentemente optam por uma abordagem híbrida para atender aos padrões de documentação ISO 26262.

Por Tipo de Ferramenta: O Design de PCB e MCM Acelera com as Necessidades de Colaboração

A verificação CAE deteve uma participação de 33,55% do tamanho do mercado de Cloud EDA em 2025. A escalabilidade multinúcleo e as tarefas de Monte Carlo paralelamente embaraçosas tornam o CAE um pioneiro na computação em nuvem. As ferramentas de PCB e MCM são as de crescimento mais rápido, avançando a um CAGR de 11,29%, à medida que os hiperescaladores internalizam layouts de placas para interconexão de alta velocidade e os fabricantes de automóveis co-projetam eletrônicos com engenheiros térmicos. O OrCAD X OnCloud da Cadence, a USD 99 por usuário por mês, reduz os custos de entrada de licença em 70%. O motor de roteamento assistido por IA da Flux.ai, financiado com USD 15 milhões em Série A, automatiza as escolhas de posicionamento e integra dados de fornecimento em tempo real.

O design físico de CI faz a transição mais lentamente porque os bancos de dados em escala de terabytes geram taxas de largura de banda, e a sensibilidade de propriedade intelectual permanece alta. O gerenciamento de IP e bibliotecas migra para a nuvem quando as empresas buscam um único repositório dourado, mas as preocupações com violações de repositório moderam a adoção. Os fornecedores abordam isso incorporando controles de acesso de confiança zero e replicando dados mais próximos dos usuários finais para reduzir a latência.

Por Aplicação: MEMS e Sensores Lideram a Adoção de Simulação Multifísica

Os circuitos integrados representaram 41,35% da participação do mercado de Cloud EDA em 2025, mas a proliferação da IA de borda direciona o impulso para MEMS e sensores, com previsão de crescimento a um CAGR de 11,95% até 2031. O Allsolve da Quanscient executa solvers eletromagnéticos-térmicos-mecânicos acoplados em velocidade de linha em 10.000 núcleos, reduzindo pela metade os tempos de simulação de microfones MEMS.

As cargas de trabalho de PCB migram para colaboração em vez de intensidade de computação, enquanto os desenvolvedores de FPGA exploram a emulação em nuvem para validar imagens de alta contagem de portas antes do tape-out. Os sistemas em chip integram domínios analógico, digital e de RF, exigindo cadeias de ferramentas coesas que permanecem uma prioridade de roteiro para os fornecedores estabelecidos.

Por Usuário Final: As Fundições Monetizam a Nuvem para Capturar Inícios de Design

Espera-se que as fundições liderem o crescimento a um CAGR de 11,52% até 2031, à medida que TSMC, Samsung e Intel Foundry Services utilizam kits em nuvem para atrair casas de design menores. O modelo agrupa bibliotecas de IP, fluxos certificados e, às vezes, créditos de computação, reduzindo os compromissos iniciais para aspirantes a nós avançados.

As empresas fabless ainda representam 43,10% da demanda, mas exibem crescimento moderado após suas migrações iniciais. Os IDMs transferem seletivamente para a nuvem para exploração, enquanto mantêm o tape-out de volume no local. Os ODMs e OEMs nos setores automotivo e industrial estão começando a internalizar o design de chips, estimulando parcerias de serviços com fornecedores de EDA que incorporam análise de segurança funcional.

Por Vertical da Indústria: O Automotivo Supera os Eletrônicos de Consumo

Os eletrônicos de consumo representaram 30,25% da receita em 2025, mas os ciclos de smartphones em desaceleração estão moderando o crescimento. A indústria automotiva acelerará a um CAGR de 12,76%, à medida que a eletrificação, as atualizações over-the-air e os controladores de domínio levam os OEMs a co-projetar pilhas de hardware e software. O chip Dojo da Tesla e o controlador de bateria Ultium da GM dependem de iteração orientada pela nuvem para cumprir janelas de lançamento agressivas.

A automação industrial, impulsionada por retrofits da Indústria 4.0, utiliza o Cloud EDA para criar produtos padrão específicos de aplicação em cenários de baixo volume e alta variedade, onde o pagamento por uso oferece flexibilidade econômica. O setor aeroespacial e de defesa permanece cauteloso devido aos controles de exportação, insistindo em implantações soberanas ou híbridas que atendam às restrições ITAR.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de Cloud EDA com uma participação de receita de 42,05% em 2025 e deve crescer a um CAGR de 11,62% até 2031. O impulso de subsídios de USD 47 bilhões da China e o ecossistema ancorado pela TSMC de Taiwan encurtam os ciclos de aprovação de meses para semanas. A Samsung e a SK Hynix da Coreia do Sul investem em habilitação em nuvem para expandir sua participação em fundições, enquanto os especialistas em analógico do Japão utilizam a nuvem para iterar CIs de gerenciamento de energia para veículos elétricos.

A América do Norte detinha aproximadamente 35,20% da participação de mercado em 2025, apoiada pela concentração de empresas fabless do Vale do Silício e pelos investimentos dos hiperescaladores. A Lei CHIPS e Ciência destina recursos para infraestrutura de design baseada em nuvem que permite que startups acessem fluxos de ferramentas avançadas sem despesas de capital. A AWS, a Azure e o Google Cloud criaram zonas de aterrissagem para semicondutores com camadas de armazenamento de baixa latência, impulsionando um crescimento de 40% ano a ano no número de clientes na AWS em 2024. A Europa reivindicou uma participação de 17,85%, restringida pelas regras de residência de dados do GDPR que aumentam os custos em 25% a 30% em comparação com as regiões padrão. Os fornecedores automotivos da Alemanha adotam modelos híbridos que mantêm os blocos críticos de segurança no local. O plano de EUR 43 bilhões da Lei Europeia de Chips inclui fundos de design em nuvem para dobrar a participação de semicondutores da região. O Reino Unido oferece subsídios de 50% para Cloud EDA pós-Brexit para atrair startups. O Oriente Médio e a África permanecem incipientes, mas estão ganhando força à medida que os Emirados Árabes Unidos e a Arábia Saudita investem em nuvens soberanas alinhadas com seus planos de diversificação econômica.

Cenário Competitivo

Cadence, Synopsys e Siemens EDA mantiveram uma participação combinada de 60% em 2024, moldando um cenário moderadamente consolidado. Os fornecedores estabelecidos buscam estratégias de expansão progressiva: a Cadence oferece licenças com desconto para startups e, em seguida, vende otimizadores orientados por IA quando as cargas de trabalho escalam. O Synopsys FlexEDA atende à demanda em burst com licenças baseadas em medição, enquanto a aquisição da Fractal Technologies pela Siemens em 2024 fortalece a cobertura analógica.[4]Siemens EDA, "Aquisição da Fractal Technologies," sw.siemens.com

Os desafiantes emergentes exploram arquiteturas nativas em nuvem para contornar dependências legadas. A Flux.ai foca no roteamento de PCB assistido por IA, e a Quanscient oferece solvers multifísicos em grande escala. As alianças com hiperescaladores mudam a dinâmica: a AWS agrupa pilhas de EDA pré-configuradas, reduzindo o tempo de configuração de semanas para horas; o Google Cloud faz parceria com a Intel Foundry Services para oferecer acesso antecipado a PDK que os concorrentes não conseguem igualar. A computação confidencial agora diferencia as ofertas para clientes de defesa; os fornecedores que oferecem criptografia baseada em hardware registram vitórias iniciais.

Os depósitos de patentes em Cloud EDA aumentaram 25% em 2024, com foco em simulação distribuída e exploração orientada por IA, indicando ciclos de inovação mais intensos. A concorrência de preços se intensifica na China e na Índia, onde os fornecedores locais visam mercados sensíveis a preços com cadeias de ferramentas adaptadas para nós de borda traseira, ameaçando as bases instaladas dos fornecedores estabelecidos.

Líderes da Indústria de Cloud EDA

Cadence Design Systems, Inc.

Synopsys, Inc.

Siemens Industry Software Inc. (Siemens EDA)

Ansys, Inc.

Altium Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: A Synopsys expandiu sua plataforma de verificação orientada por IA com o lançamento do Synopsys.ai Copilot, integrando capacidades de IA generativa diretamente em seus fluxos de verificação baseados em nuvem para automatizar a geração de bancadas de teste e reduzir o tempo de verificação em até 40%. A plataforma aproveita grandes modelos de linguagem treinados em décadas de dados de design para sugerir estratégias de verificação ideais, abordando um gargalo crítico à medida que a complexidade dos chips nos nós de 2 nanômetros exige exponencialmente mais ciclos de verificação. Os primeiros adotantes relataram que a abordagem assistida por IA reduziu o esforço de scripting manual em 50%, enquanto melhorou a cobertura funcional em 15% a 20% em comparação com as metodologias tradicionais.

- Setembro de 2025: A Cadence Design Systems anunciou uma parceria estratégica com o Microsoft Azure para oferecer sua plataforma Cerebrus Intelligent System Design como um serviço nativo do Azure, permitindo que os clientes acessem ferramentas avançadas de design físico e verificação sem migrar dados entre provedores de nuvem. A integração inclui as capacidades de computação confidencial do Azure, abordando as preocupações de segurança de propriedade intelectual que anteriormente impediam os clientes dos setores aeroespacial e de defesa de adotar a nuvem. A Cadence divulgou que 8 novos clientes assinaram contratos de nuvem de vários anos no primeiro mês da oferta do Azure, representando USD 35 milhões em receita recorrente anual comprometida.

- Agosto de 2025: A Intel Foundry Services expandiu sua Cloud Alliance para incluir suporte para sua variante de processo 18A-PT (Desempenho Ajustado), oferecendo habilitação de design baseada em nuvem para aplicações de computação de alto desempenho e aceleradores de IA. A expansão fornece aos clientes fabless acesso antecipado a opções avançadas de empacotamento, incluindo empilhamento 3D Foveros e interconexões die-to-die EMIB, por meio das plataformas AWS e Google Cloud. A Intel relatou que 12 clientes iniciaram designs 18A-PT no terceiro trimestre de 2025, com 6 visando tape-outs de produção em 2026.

- Julho de 2025: A Siemens EDA adquiriu a Blue Cheetah Analog Design por USD 180 milhões, expandindo seu portfólio de design analógico e de sinal misto baseado em nuvem para atender à crescente demanda por CIs de gerenciamento de energia em veículos elétricos e dispositivos de IA de borda. A tecnologia de otimização de layout orientada por aprendizado de máquina da Blue Cheetah, que reduz os ciclos de design analógico em 30% a 40%, será integrada à plataforma Analog FastSPICE da Siemens e oferecida via assinatura em nuvem. A aquisição posiciona a Siemens para competir de forma mais agressiva no mercado de semicondutores automotivos, onde o conteúdo analógico está aumentando devido ao crescimento da eletrificação e dos sistemas avançados de assistência ao motorista.

- Junho de 2025: A TSMC lançou seu kit de design de processo N2P (2 nanômetros Plus) na AWS e no Microsoft Azure, fornecendo acesso baseado em nuvem a variantes de desempenho e eficiência energética aprimorados seis meses antes da disponibilidade no local. O nó N2P oferece uma melhoria de desempenho de 10% a 15% em relação ao processo N2 padrão, visando aceleradores de inferência de IA e processadores de aplicativos para smartphones, onde a eficiência energética é crítica. A TSMC atraiu 18 novos clientes em nuvem no segundo trimestre de 2025, incluindo 5 startups fabless que estão projetando seus primeiros chips de nó avançado usando exclusivamente ferramentas de Cloud EDA.

- Maio de 2025: A Ansys concluiu sua aquisição da Helic por USD 95 milhões, adicionando capacidades de análise de interferência eletromagnética e integridade de sinal ao seu portfólio de simulação baseado em nuvem. A tecnologia da Helic aborda desafios críticos no design digital de alta velocidade para infraestrutura 5G e sistemas de radar automotivo, onde os efeitos de acoplamento eletromagnético podem degradar o desempenho se não forem devidamente modelados durante as fases iniciais de design. A Ansys planeja integrar os solvers da Helic em sua plataforma Cloud Direct, permitindo que os clientes executem simulações eletromagnéticas-térmicas acopladas que anteriormente eram impraticáveis na infraestrutura no local devido a restrições de memória e computação.

- Abril de 2025: A Samsung Foundry expandiu seu programa SAFE (Ecossistema de Fundição Avançada Samsung) para incluir regras de design de processo gate-all-around de 1,4 nanômetros, oferecendo habilitação de design baseada em nuvem para aplicações de IA de próxima geração e computação de alto desempenho. A expansão inclui parcerias com AWS, Microsoft Azure e Google Cloud para fornecer opções de residência de dados regional que cumprem os requisitos de soberania de dados na União Europeia e na China. A Samsung atraiu 22 novos clientes para seu programa de Cloud EDA no primeiro semestre de 2025, com 8 comprometendo-se com tape-outs de produção de 1,4 nanômetros programados para 2027.

Escopo do Relatório Global do Mercado de Cloud EDA

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| CAE (Simulação e Verificação) |

| Design Físico e Verificação de CI |

| Design de PCB e MCM |

| Gerenciamento de IP e Bibliotecas |

| Outros Tipos de Ferramentas |

| Circuitos Integrados |

| Matrizes de Portas Programáveis em Campo |

| Placas de Circuito Impresso |

| MEMS e Sensores |

| Sistemas em Chip |

| Empresas de Semicondutores Fabless |

| Fabricantes de Dispositivos Integrados |

| Fundições |

| Fabricantes de Design Original e OEMs |

| Fornecedores de IP |

| Eletrônicos de Consumo |

| Automotivo |

| Industrial |

| Aeroespacial e Defesa |

| Telecomunicações |

| Saúde |

| Outros Verticais da Indústria |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Modelo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida | |||

| Por Tipo de Ferramenta | CAE (Simulação e Verificação) | ||

| Design Físico e Verificação de CI | |||

| Design de PCB e MCM | |||

| Gerenciamento de IP e Bibliotecas | |||

| Outros Tipos de Ferramentas | |||

| Por Aplicação | Circuitos Integrados | ||

| Matrizes de Portas Programáveis em Campo | |||

| Placas de Circuito Impresso | |||

| MEMS e Sensores | |||

| Sistemas em Chip | |||

| Por Usuário Final | Empresas de Semicondutores Fabless | ||

| Fabricantes de Dispositivos Integrados | |||

| Fundições | |||

| Fabricantes de Design Original e OEMs | |||

| Fornecedores de IP | |||

| Por Vertical da Indústria | Eletrônicos de Consumo | ||

| Automotivo | |||

| Industrial | |||

| Aeroespacial e Defesa | |||

| Telecomunicações | |||

| Saúde | |||

| Outros Verticais da Indústria | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Cloud EDA?

O tamanho do mercado de Cloud EDA é de USD 4,15 bilhões em 2026.

Com que rapidez o mercado deve crescer?

Está projetado para registrar um CAGR de 8,11% entre 2026 e 2031.

Qual modelo de implantação está se expandindo mais rapidamente?

A nuvem híbrida tem previsão de crescer a um CAGR de 10,12%, à medida que as empresas equilibram a segurança de propriedade intelectual com a computação elástica.

Por que a demanda automotiva está acelerando?

Os fabricantes de automóveis precisam de co-design rápido de hardware e software para plataformas de ADAS e veículos elétricos, impulsionando o crescimento automotivo para um CAGR de 12,76%.

Qual participação os três principais fornecedores detêm?

Cadence, Synopsys e Siemens EDA juntos capturam aproximadamente 60% da receita.

Qual região lidera a adoção?

A Ásia-Pacífico detinha 42,05% da participação de mercado em 2025 e está registrando a expansão mais rápida até 2031.

Página atualizada pela última vez em: