Tamanho e Participação do Mercado de Aprendizado de Máquina como Serviço (MLaaS)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

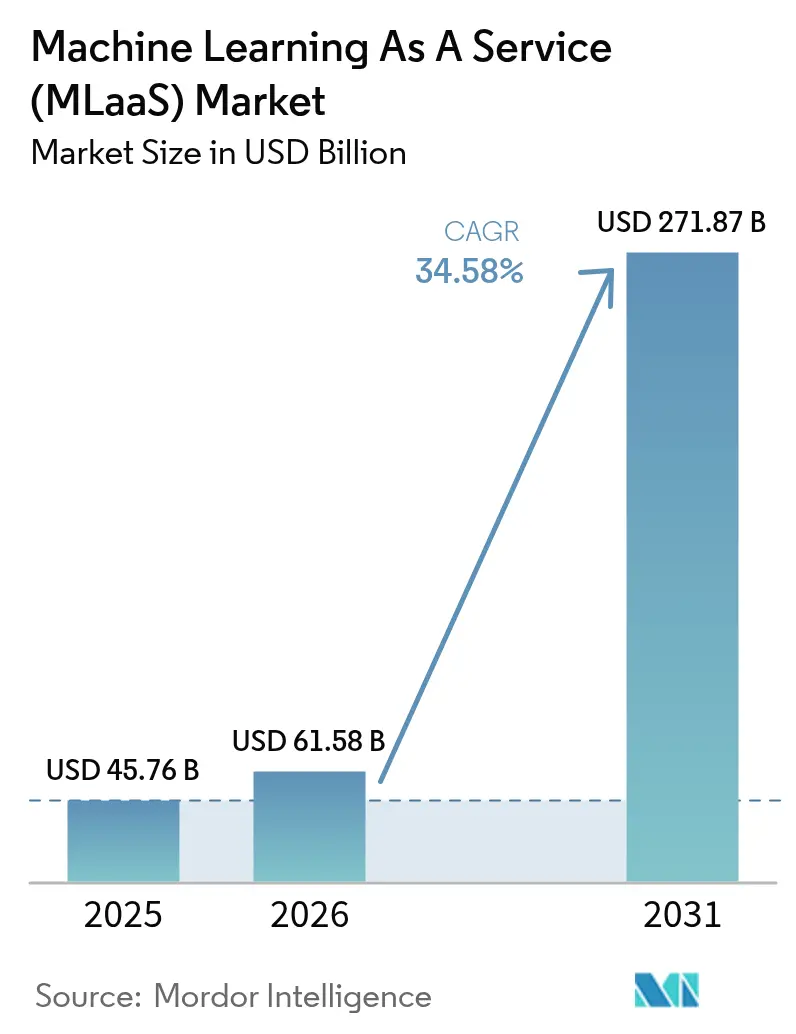

| Tamanho do Mercado (2026) | 61.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 271.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 34.58% CAGR |

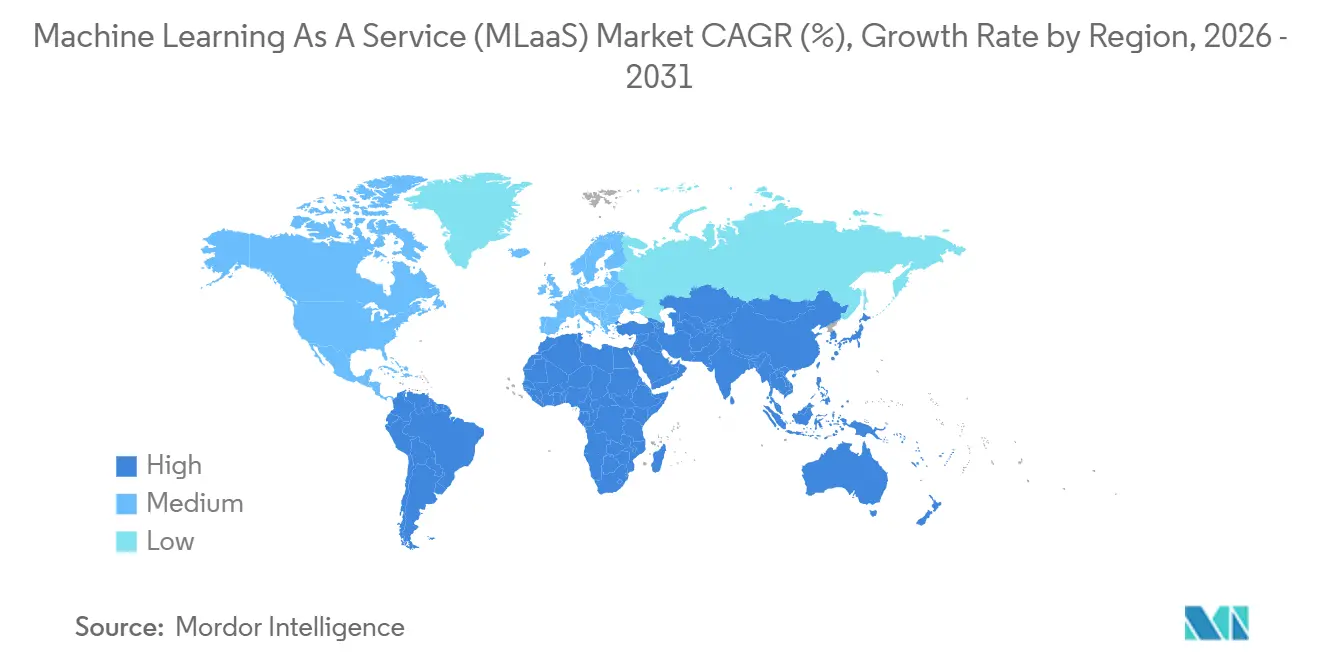

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aprendizado de Máquina como Serviço (MLaaS) por Mordor Intelligence

Espera-se que o tamanho do mercado de Aprendizado de Máquina como Serviço (MLaaS) aumente de USD 45,76 bilhões em 2025 para USD 61,58 bilhões em 2026 e atinja USD 271,87 bilhões até 2031, crescendo a um CAGR de 34,58% no período de 2026 a 2031. Os gastos estão migrando de projetos-piloto para produção à medida que as empresas integram kits de ferramentas de IA generativa em suporte ao cliente, desenvolvimento de software e fluxos de trabalho de documentos. A precificação de GPU por uso permite que as equipes treinem e realizem inferências sem desembolsos de capital, enquanto os mercados verticais de modelos encurtam os ciclos de implantação para setores altamente regulamentados. Os mandatos de nuvem soberana na Europa e na Ásia obrigam os provedores a adicionar regiões dentro dos países, mas também abrem espaço para especialistas regionais. A concorrência está se intensificando, porém o conjunto endereçável de cargas de trabalho está se expandindo mais rapidamente, mantendo o crescimento geral intacto apesar da compressão de preços.

Principais Conclusões do Relatório

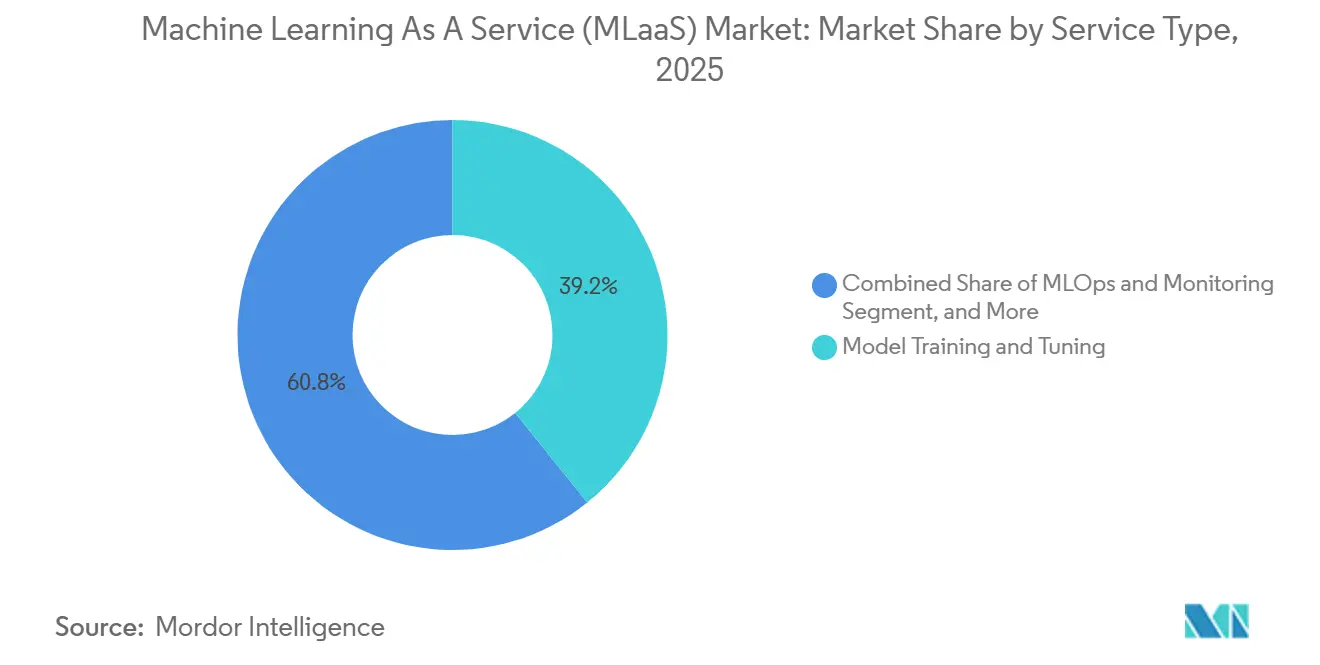

- Por tipo de serviço, Treinamento e Ajuste de Modelos liderou o mercado de Aprendizado de Máquina como Serviço (MLaaS) com 39,22% de participação de mercado em 2025, enquanto MLOps e Monitoramento devem se expandir a um CAGR de 35,57% até 2031.

- Por aplicação, Detecção de Fraudes e Análise de Riscos capturou 23,47% do mercado de Aprendizado de Máquina como Serviço (MLaaS) em 2025, e Visão Computacional deve crescer a um CAGR de 35,61% até 2031.

- Por porte da organização, as Grandes Empresas responderam por 62,36% da participação do mercado de Aprendizado de Máquina como Serviço em 2025, enquanto as Pequenas e Médias Empresas devem registrar um CAGR de 34,91% até 2031.

- Por modo de implantação, a Nuvem Pública dominou o mercado de Aprendizado de Máquina como Serviço (MLaaS) com uma participação de 68,24% em 2025, e Nuvem Híbrida e Multinuvem devem registrar um CAGR de 35,17% até 2031.

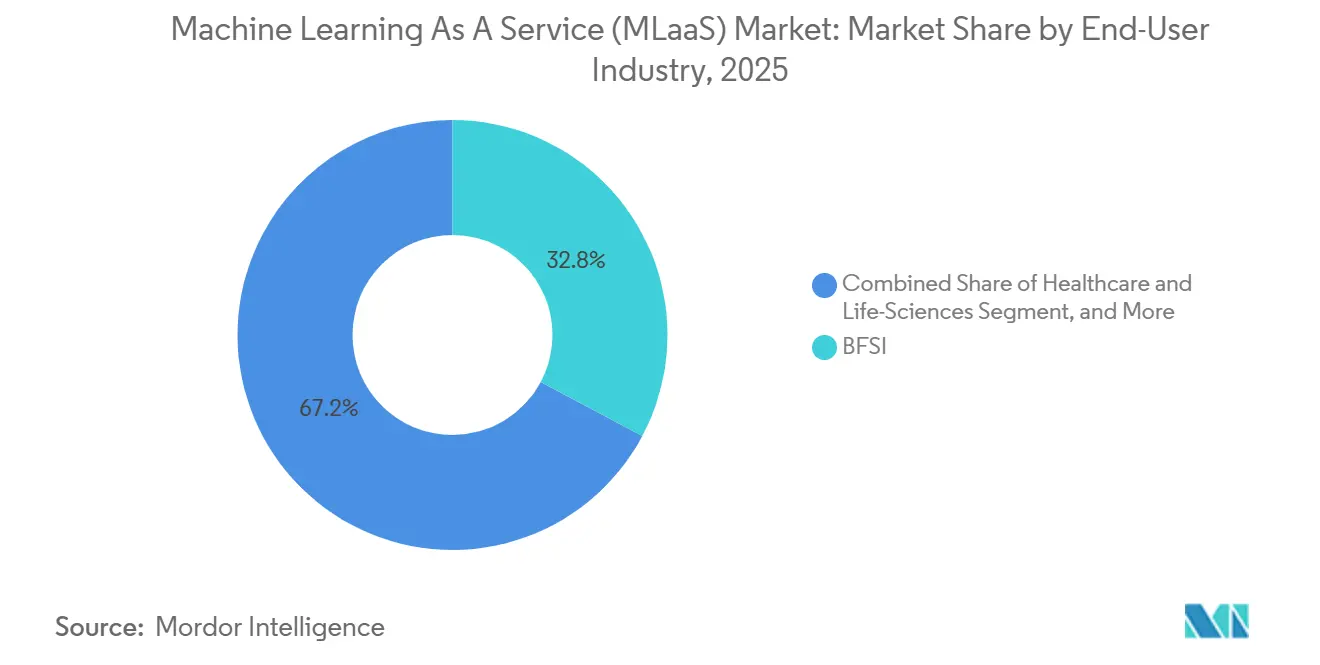

- Por setor do usuário final, o segmento de BFSI deteve 32,78% da participação do mercado de Aprendizado de Máquina como Serviço em 2025, enquanto Saúde e Ciências da Vida estão posicionados para o CAGR mais rápido de 35,94% até 2031.

- Por geografia, a América do Norte comandou 46,89% da participação do mercado de Aprendizado de Máquina como Serviço em 2025, e a Ásia-Pacífico deve crescer ao CAGR mais elevado de 35,53% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aprendizado de Máquina como Serviço (MLaaS)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos Kits de Ferramentas de IA Generativa Oferecidos "como Serviço" | +6.2% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Rápida Migração para a Nuvem de PMEs na Ásia Emergente | +5.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio | Curto prazo (≤ 2 anos) |

| Descontos em Ciberseguros para Detecção de Ameaças Habilitada por IA | +3.1% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Precificação de GPU por Uso pelos Hiperescaladores | +4.7% | Global | Curto prazo (≤ 2 anos) |

| Mercados de Modelos de Aprendizado de Máquina Específicos por Vertical | +4.3% | Global, com ganhos iniciais na América do Norte | Médio prazo (2 a 4 anos) |

| Programas Nacionais de IA em Nuvem (por exemplo, Gaia-X da União Europeia) | +2.9% | Núcleo na Europa, emergindo no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Kits de Ferramentas de IA Generativa Oferecidos "como Serviço"

A Microsoft divulgou que a receita do Azure OpenAI Service mais que dobrou no ano fiscal de 2025, à medida que as empresas integraram grandes modelos de linguagem em chatbots, sistemas de revisão de documentos e fluxos de trabalho de desenvolvimento de software.[1]Documentação do Azure Machine Learning, Microsoft, microsoft.com A Amazon lançou o Bedrock em 2025, agregando modelos da Anthropic, Cohere e Stability AI sob uma única API, e anunciou milhares de integrações empresariais em seu primeiro ano. O Google expandiu o Vertex AI Model Garden para 150 modelos pré-treinados, combinando precificação baseada em uso com filtros de segurança integrados que cumprem as próximas regras de transparência da União Europeia. Esses serviços convertem o desenvolvimento de modelos de um projeto de capital em uma despesa operacional, permitindo que as unidades de negócios iniciem provas de conceito em dias. Como os fornecedores monetizam tokens processados em vez de horas de instância, as cargas de trabalho de inferência apresentam margens brutas mais elevadas, tornando este impulsionador um poderoso catalisador de receita.

Rápida Migração para a Nuvem de PMEs na Ásia Emergente

O programa Digital India da Índia alocou USD 1,2 bilhão em 2025 para subsidiar créditos de GPU para startups e pequenas empresas, impulsionando as implantações de cargas de trabalho de aprendizado de máquina em 40% ao ano.[2]"Programa Digital India," Ministério de Eletrônica e Tecnologia da Informação, digitalindia.gov.in O programa SME Go Digital de Singapura cofinancia a adoção de nuvem e fornece soluções de aprendizado de máquina homologadas para casos de uso de estoque e marketing. Uma pesquisa da Deloitte de 2025 constatou que 68% das PMEs da Ásia-Pacífico planejam aumentar os gastos com nuvem em mais de 20% em 2026, citando o aprendizado de máquina como o principal impulsionador de suas cargas de trabalho. A Alibaba Cloud respondeu com modelos localizados de pontuação de crédito e recomendação em Bahasa Indonésio e Vietnamita, eliminando barreiras linguísticas e de conformidade para os adotantes de primeira vez. A convergência de subsídios, incentivos regulatórios e modelos prontos para uso está ativando um segmento não atendido do mercado de volume, impulsionando o crescimento regional acima da média global.

Descontos em Ciberseguros para Detecção de Ameaças Habilitada por IA

O Programa de Proteção de Riscos do Google Cloud, lançado em 2025, oferece aos clientes até USD 1 milhão em cobertura de ciberseguro ao implantarem o Chronicle Security Operations, reduzindo efetivamente o custo líquido da análise de segurança orientada por aprendizado de máquina.[3]"Vertex AI Model Garden," Google Cloud, cloud.google.com A Associação Nacional de Comissários de Seguros recomendou que as seguradoras integrassem controles de IA na subscrição, provocando uma onda de descontos em prêmios vinculados a capacidades de detecção de anomalias. O Departamento de Seguros de Connecticut emitiu orientação permitindo a negação de sinistros caso os segurados não disponham de monitoramento baseado em IA "razoável", transformando ferramentas opcionais em uma obrigação de conformidade de fato. A Leaders Edge relatou em 2025 que 42% das empresas norte-americanas listam a economia em seguros entre os três principais motivos para adotar plataformas de segurança com IA. À medida que as seguradoras atuam como agregadoras de demanda, os fornecedores de MLaaS focados em segurança ganham um novo canal de distribuição não tradicional.

Precificação de GPU por Uso pelos Hiperescaladores

A Amazon iniciou a cobrança por segundo para instâncias NVIDIA H100 em 2025, enquanto a precificação spot pode reduzir os custos em até 70% para trabalhos de treinamento tolerantes a falhas. A Microsoft e o Google estenderam opções de baixa prioridade ou preemptíveis para GPUs avançadas, permitindo que startups treinem modelos de 70 bilhões de parâmetros por menos de USD 10.000, um patamar inatingível em 2023. Corretores descentralizados como a Vast.ai agregam GPUs ociosas de data centers e equipamentos de jogos, publicando tarifas horárias muito abaixo das tarifas sob demanda dos hiperescaladores. A precificação variável desloca a experimentação dos orçamentos de capital para os gastos operacionais, ampliando a participação de universidades, empresas de médio porte e desenvolvedores de mercados emergentes. Embora a pressão sobre as margens aumente para os provedores de infraestrutura, o conjunto de cargas de trabalho substancialmente maior mantém a receita absoluta em uma trajetória de crescimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disputas de Propriedade Intelectual de Modelos de IA | -2.8% | Global, concentrado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento dos Mandatos de Nuvem Soberana | -3.4% | Europa, China, Índia, Oriente Médio | Longo prazo (≥ 4 anos) |

| Divulgações de Custos de Carbono Ocultos | -1.6% | Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Responsabilidades por Viés de Dados em Tempo de Execução | -2.1% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Disputas de Propriedade Intelectual de Modelos de IA

A Getty Images processou a Stability AI em 2023 por treinar com 12 milhões de fotos protegidas por direitos autorais sem permissão, e o caso avançou para julgamento em 2025 com danos potenciais superiores a USD 1 bilhão. O New York Times entrou com ação contra a OpenAI e a Microsoft no final de 2023 por suposta violação no treinamento de grandes modelos de linguagem, elevando as preocupações dos departamentos jurídicos corporativos sobre responsabilidades por obras derivadas. A Lei de IA da União Europeia obriga os fornecedores a divulgar suas fontes de dados de treinamento e a fornecer mecanismos de exclusão, aumentando os custos de conformidade. Até que a jurisprudência esclareça os limites de propriedade, os setores regulamentados estão adiando as implantações de IA generativa ou exigindo cláusulas de indenização que elevam os custos dos fornecedores. Enquanto a incerteza jurídica persiste, a curva de adoção do Aprendizado de Máquina como Serviço experimenta pausas periódicas.

Aumento dos Mandatos de Nuvem Soberana

O Gaia-X na Europa exige que cargas de trabalho sensíveis sejam executadas em infraestrutura regida pelas regras de soberania de dados da União Europeia, obrigando os hiperescaladores a construir nuvens nacionais lideradas por parceiros com maior intensidade de capital. A Lei de Segurança de Dados da China impõe o tratamento de dados em território nacional e sujeita os provedores estrangeiros a verificações de segurança, restringindo a inferência de aprendizado de máquina transfronteiriça. A pendente Lei de Proteção de Dados Pessoais Digitais da Índia propõe o processamento local de "dados pessoais críticos", forçando os provedores a replicar pilhas de treinamento de modelos dentro do país. Os regulamentos da Arábia Saudita proíbem que dados governamentais saiam do reino, fragmentando ainda mais as pegadas de infraestrutura global. Esses mandatos divergentes diluem as economias de escala, elevam a latência para cargas de trabalho federadas e retardam as implantações multirregionais, reduzindo o crescimento previsto apesar da forte demanda subjacente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Monitoramento Ganha Impulso Após o Pico de Treinamento

O Treinamento e Ajuste de Modelos comandou 39,22% da participação do mercado de Aprendizado de Máquina como Serviço (MLaaS) em 2025, refletindo as elevadas necessidades computacionais do ajuste fino de grandes modelos de linguagem e visão. A adoção amadureceu, e os fornecedores agora agrupam otimizadores eficientes e pesos pré-treinados que reduzem os custos de treinamento em dois dígitos. Em contraste, MLOps e Monitoramento devem registrar o CAGR mais rápido de 35,57% até 2031, à medida que as empresas se voltam para detecção de desvios, rastreamento de linhagem e reversão automatizada. Essa mudança significa que a receita está se inclinando do treinamento episódico para assinaturas recorrentes de governança, um padrão que os investidores recompensam com avaliações premium.

A ascensão do monitoramento também altera a dinâmica de poder dos fornecedores. Os hiperescaladores ampliam os painéis nativos, mas especialistas terceirizados ganham contratos onde os clientes buscam visibilidade entre nuvens e controles de políticas. As implantações de borda para cargas de trabalho de visão e anomalias aumentam ainda mais a demanda por monitoramento, pois os modelos locais requerem auditorias de desempenho frequentes. Os integradores de serviços agora propõem contratos de "operar primeiro, otimizar depois" que alocam mais horas à garantia de qualidade do que à seleção de algoritmos. Em última análise, as ferramentas operacionais estão se tornando o item mais fidelizador na pilha de serviços.

Por Aplicação: Visão Avança Rapidamente Enquanto Fraudes Mantém Amplitude

Detecção de Fraudes e Análise de Riscos capturou 23,47% do mercado de Aprendizado de Máquina como Serviço (MLaaS) em 2025, à medida que os bancos corriam para cumprir os mandatos de transações em tempo real. A maioria das instituições de primeiro nível já atualiza os modelos diariamente, portanto os gastos incrementais agora se concentram em camadas de explicabilidade que satisfazem os auditores. A Visão Computacional deve se expandir a um CAGR expressivo de 35,61% durante 2026-2031, impulsionada pela análise de prateleiras no varejo e pela detecção de defeitos em linhas de montagem automotiva. Câmeras de borda mais baratas e módulos de 40 TOPS reduzem os períodos de retorno do investimento, desbloqueando orçamentos muito além dos adotantes iniciais.

O crescimento também está saltando da detecção pura para tarefas generativas multimodais, como renderização de produtos e assistência ao design. As redes de mídia de varejo integram modelos de visão com análises da jornada do cliente, aumentando as taxas de venda adicional. As empresas industriais incorporam câmeras em malhas de manutenção preditiva, ampliando o escopo endereçável de algumas linhas-piloto para plantas inteiras. À medida que as plataformas de visão amadurecem, elas substituem ferramentas pontuais sob medida, consolidando os gastos em contratos de MLaaS de pilha completa. As soluções de fraude manterão escala, mas a visão entrega a próxima curva S.

Por Porte da Organização: As PMEs Reduzem a Lacuna de Capacidade

As Grandes Empresas detinham 62,36% da participação do mercado de Aprendizado de Máquina como Serviço (MLaaS) em 2025, aproveitando grandes acervos de dados e equipes científicas internas para construir modelos personalizados. No entanto, os provedores de nuvem agora lançam telas sem código e modelos verticais que permitem que analistas de negócios treinem preditores a partir de planilhas, corroendo a vantagem histórica de habilidades. As Pequenas e Médias Empresas devem crescer a um CAGR de 34,91%, apenas uma fração abaixo do ritmo geral, à medida que programas de subsídios e cobrança por uso eliminam as barreiras iniciais. Os hiperescaladores aprimoram a proposta com créditos gratuitos vinculados a programas de aceleração, induzindo as startups a um bloqueio de longo prazo.

A onda das PMEs está remodelando os movimentos de vendas. Em vez de negociações de licenças empresariais que duram um ano, os provedores promovem lojas de acesso rápido com preços transparentes e integração ágil. O volume, em vez do tamanho do ticket, impulsiona a receita, portanto os parceiros se concentram em canais digitais e listagens em marketplaces. Os consultores desenvolvem manuais de taxa fixa, como previsão de estoque, previsão de churn e marcação de imagens, que se encaixam em suítes genéricas de planejamento de recursos empresariais, reduzindo o tempo de implantação para dias. Com o tempo, as PMEs não apenas crescerão mais rapidamente, mas também influenciarão os roteiros de produtos em direção à simplicidade em detrimento da configurabilidade.

Por Setor do Usuário Final: Saúde Supera o BFSI Liderado pela Conformidade

O BFSI gerou 32,78% da receita em 2025, ancorado por modelos maduros de antifraude e risco de crédito que são atualizados milhares de vezes por dia. Os gastos agora se voltam para painéis de explicabilidade e geradores de dados sintéticos que protegem a privacidade dos clientes. Saúde e Ciências da Vida, no entanto, devem registrar o CAGR mais rápido de 35,94% com base em caminhos mais claros da Agência de Alimentos e Medicamentos dos EUA e novos códigos de reembolso para diagnósticos assistidos por IA. Os hospitais substituem clusters locais por endpoints de inferência em nuvem que processam exames de imagem em tempo quase real, reduzindo o tempo de retorno dos laudos em horas e liberando a capacidade dos radiologistas.

As empresas farmacêuticas ampliam o uso de modelos generativos para o design de moléculas e a correspondência de ensaios clínicos, consumindo grandes volumes de horas de GPU. Enquanto isso, os pagadores financiam modelos preditivos que identificam pacientes de alto risco para intervenção precoce, estreitando o ciclo de feedback entre provedores e seguradoras. Outros setores verticais, varejo, telecomunicações e automotivo, sustentam ganhos saudáveis de dois dígitos, mas a luz verde regulatória da saúde desbloqueia a demanda reprimida e tamanhos de negócios maiores. Os fornecedores que entregam pipelines prontos para HIPAA e registros de auditoria prontos para uso estão posicionados para capturar uma participação desproporcional.

Por Modo de Implantação: A Arquitetura Híbrida Equilibra Escala e Soberania

A Nuvem Pública comandou uma participação de 68,24% do mercado de Aprendizado de Máquina como Serviço em 2025, refletindo o apelo da capacidade elástica e dos ricos serviços gerenciados. No entanto, as implantações de Nuvem Híbrida e Multinuvem estão no caminho para um CAGR de 35,17%, à medida que as leis de soberania de dados obrigam bancos, hospitais e agências governamentais a manter cargas de trabalho sensíveis dentro do país. As empresas adotam mecanismos de políticas que roteiam dados para clusters locais para treinamento, enquanto enviam a inferência para regiões de nuvem para escala. As ferramentas de replicação entre nuvens eliminam as taxas de saída, tornando a portabilidade de cargas de trabalho técnica e economicamente viável.

Os fornecedores agora vendem projetos prontos para conformidade que combinam sub-redes privadas, isolamento de gerenciamento de chaves e camadas soberanas regionais. Os nós de borda são introduzidos na topologia para inferência crítica em termos de latência, como pontuação de fraudes e visão industrial. A Nuvem Privada persiste nos setores de defesa e nuclear, mas frequentemente opera como uma partição isolada dentro de estruturas híbridas mais amplas. Com o tempo, o padrão vencedor não é Nuvem versus local, mas um posicionamento orquestrado orientado por políticas de risco, custo e desempenho, consolidando os planos de controle híbridos como a cola estratégica para a IA empresarial.

Análise Geográfica

A América do Norte deteve 46,89% da participação do mercado de Aprendizado de Máquina como Serviço (MLaaS) em 2025, apoiada por densas pegadas de data centers de hiperescaladores e pela adoção precoce de nuvem empresarial. Bancos, seguradoras e hospitais norte-americanos gastam dezenas de milhões de dólares por ano em pipelines de aprendizado de máquina gerenciados, enquanto o Canadá canaliza subsídios federais para centros de pesquisa em IA que alimentam a demanda comercial. O México se beneficia das tendências de nearshoring que estão levando os fabricantes a implantar modelos de qualidade preditiva, embora os tamanhos médios dos contratos permaneçam menores do que nos Estados Unidos. A Ásia-Pacífico deve crescer a um CAGR de 35,53%, à medida que as PMEs da Índia, Indonésia e Vietnã contornam os legados locais e adotam pilhas nativas de nuvem. Os programas de subsídios da Índia e os modelos localizados por idioma encurtam os tempos de implantação, e os centros de computação inteligente da China adicionam capacidade soberana que atrai clientes automotivos e de varejo domésticos.

A Europa ocupa o segundo lugar entre os compradores regionais, mas o crescimento é mais lento do que na Ásia-Pacífico porque os custos de conformidade vinculados à Lei de IA e ao RGPD prolongam os ciclos de aquisição. A Alemanha e a França ancoram os gastos em percepção de veículos autônomos e descoberta farmacêutica, mas as iniciativas de nuvem nacional exigem que os provedores dupliquem a infraestrutura, limitando as economias de escala desfrutadas na América do Norte. O Reino Unido depende de políticas de dados abertos e forte atividade de fintech para compensar as lacunas de financiamento decorrentes do Brexit. No Oriente Médio e África, os países do Conselho de Cooperação do Golfo investem receitas do petróleo em nuvens de IA soberanas projetadas para suportar cargas de trabalho de cidades inteligentes e Internet das Coisas industrial. A África do Sul e o Egito atuam como pontos de entrada continentais, embora a capacidade limitada de banda larga retarde uma penetração mais ampla.

A América do Sul contribui com uma parcela menor do mercado de Aprendizado de Máquina como Serviço, com o Brasil liderando a adoção em agricultura, serviços financeiros e comércio eletrônico. A volatilidade cambial na Argentina restringe os orçamentos de TI empresariais, atrasando as migrações para nuvem multirregional. O Chile e a Colômbia se concentram na otimização de mineração e logística, aproveitando o aprendizado de máquina para aumentar a competitividade das exportações. Em regiões emergentes, as estratégias mobile-first permitem que as operadoras de telecomunicações empacotem APIs de IA com planos de dados, semeando a experimentação de base mesmo onde a conectividade de linha fixa é deficiente. Em conjunto, a geografia dita os modelos de implantação: os mercados maduros otimizam custo e governança, enquanto as economias em desenvolvimento priorizam a primeira automação e as rampas de acesso subsidiadas.

Cenário Competitivo

Amazon Web Services, Microsoft Azure e Google Cloud responderam conjuntamente por aproximadamente 60% da participação do mercado de Aprendizado de Máquina como Serviço em 2025, colocando o setor em uma zona de concentração moderada. Cada pacote oferece aceleradores proprietários, modelos gerenciados e cobrança baseada em tokens para aprofundar o bloqueio de clientes, mas nenhum provedor detém uma posição majoritária. Os 40% restantes se fragmentam entre especialistas que monetizam orquestração de fluxos de trabalho, engenharia de dados e camadas de governança, ignoradas pelos hiperescaladores.

Databricks, Snowflake e DataRobot ampliam as ofertas principais com repositórios de recursos, busca vetorial e monitoramento automatizado, conquistando contas altamente regulamentadas que exigem consistência entre nuvens. H2O.ai e C3.ai buscam profundidade vertical, entregando módulos de saúde prontos para HIPAA e suítes de defesa com certificação FedRAMP que encurtam os ciclos de vendas em mercados onde a conformidade domina os critérios de compra. Oracle e SAP convertem clientes legados de planejamento de recursos empresariais ao incorporar serviços de aprendizado de máquina nos sistemas de transação existentes, reduzindo o atrito de mudança e aproveitando os acervos de dados cativos.

Disruptores emergentes reformulam as curvas de preço-desempenho. Os marketplaces descentralizados de GPU fornecem ciclos de treinamento a preços reduzidos para startups, pressionando os preços spot dos hiperescaladores. As comunidades de código aberto padronizam os invólucros de modelos e as ferramentas de MLOps, reduzindo as barreiras de saída para inquilinos insatisfeitos. Desafiantes de hardware como Groq e SambaNova proclamam ganhos de ordem de magnitude na latência de inferência, mas o bloqueio do ecossistema modera a adoção rápida. A atividade estratégica se concentra em torno de três alavancas: integração vertical, expansão de nuvem soberana e proteções integradas que convertem pontos de dor regulatórios em funcionalidades de produto. Como nenhum provedor consegue dominar todas as camadas, a dinâmica competitiva recompensa as plataformas que combinam economias de escala e arquitetura de confiança, preservando a portabilidade das cargas de trabalho.

Líderes do Setor de Aprendizado de Máquina como Serviço (MLaaS)

Amazon Web Services, Inc.

Microsoft Corporation

Alphabet Inc.

IBM Corporation

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Microsoft confirmou uma expansão de USD 3 bilhões nas regiões de IA do Azure na Indonésia e na Tailândia, incluindo anéis de capacidade soberana.

- Janeiro de 2026: A AWS apresentou o SageMaker HyperPod, um cluster gerenciado que reduz o tempo de treinamento de modelos de fundação em até 40%.

- Dezembro de 2025: A Databricks adquiriu a Einblick Analytics por USD 250 milhões para adicionar exploração visual de dados ao Lakehouse.

- Novembro de 2025: O Google Cloud expandiu o Vertex AI Model Garden com 50 modelos de código aberto e de parceiros e integrou o monitoramento de desvios.

Escopo do Relatório Global do Mercado de Aprendizado de Máquina como Serviço (MLaaS)

O Relatório do Mercado de Aprendizado de Máquina como Serviço (MLaaS) é Segmentado por Tipo de Serviço (Plataformas de Desenvolvimento de Modelos, Preparação e Anotação de Dados, Treinamento e Ajuste de Modelos, Inferência e Implantação, MLOps e Monitoramento), Aplicação (Marketing e Publicidade, Manutenção Preditiva, Detecção de Fraudes e Análise de Riscos, Gerenciamento Automatizado de Redes, Visão Computacional), Porte da Organização (Pequenas e Médias Empresas, e Grandes Empresas), Setor do Usuário Final (TI e Telecomunicações, BFSI, Saúde e Ciências da Vida, Automotivo e Mobilidade, Varejo e Comércio Eletrônico, Governo e Defesa, Outros Setores do Usuário Final), Modo de Implantação (Nuvem Pública, Nuvem Privada, Nuvem Híbrida/Multinuvem) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plataformas de Desenvolvimento de Modelos |

| Preparação e Anotação de Dados |

| Treinamento e Ajuste de Modelos |

| Inferência e Implantação |

| MLOps e Monitoramento |

| Marketing e Publicidade |

| Manutenção Preditiva |

| Detecção de Fraudes e Análise de Riscos |

| Gerenciamento Automatizado de Redes |

| Visão Computacional |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| TI e Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Automotivo e Mobilidade |

| Varejo e Comércio Eletrônico |

| Governo e Defesa |

| Outros Setores do Usuário Final |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida / Multinuvem |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Serviço | Plataformas de Desenvolvimento de Modelos | ||

| Preparação e Anotação de Dados | |||

| Treinamento e Ajuste de Modelos | |||

| Inferência e Implantação | |||

| MLOps e Monitoramento | |||

| Por Aplicação | Marketing e Publicidade | ||

| Manutenção Preditiva | |||

| Detecção de Fraudes e Análise de Riscos | |||

| Gerenciamento Automatizado de Redes | |||

| Visão Computacional | |||

| Por Porte da Organização | Pequenas e Médias Empresas | ||

| Grandes Empresas | |||

| Por Setor do Usuário Final | TI e Telecomunicações | ||

| BFSI | |||

| Saúde e Ciências da Vida | |||

| Automotivo e Mobilidade | |||

| Varejo e Comércio Eletrônico | |||

| Governo e Defesa | |||

| Outros Setores do Usuário Final | |||

| Por Modo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida / Multinuvem | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez os gastos com serviços de aprendizado de máquina entregues na nuvem estão crescendo?

Os gastos agregados crescem a um CAGR de 34,58% de 2026 a 2031, expandindo o tamanho do mercado de Aprendizado de Máquina como Serviço de USD 61,58 bilhões para USD 271,87 bilhões.

Qual tipo de serviço superará o crescimento geral?

MLOps e Monitoramento registra a trajetória mais rápida a um CAGR de 35,57%, à medida que as empresas priorizam a governança e o controle de desvios após os modelos entrarem em produção.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Subsídios, kits de ferramentas localizados por idioma e migrações de PMEs para a nuvem impulsionam um CAGR de 35,53%, reduzindo a lacuna de adoção em relação à América do Norte.

Qual é a maior barreira para uma adoção mais ampla?

O aumento dos mandatos de nuvem soberana e as disputas não resolvidas de propriedade intelectual introduzem fricção jurídica e de custos que podem reduzir o CAGR previsto em mais de 3%.

Qual vertical oferece o maior potencial além do BFSI?

Saúde e Ciências da Vida, impulsionadas pelas orientações da Agência de Alimentos e Medicamentos e pelos novos códigos de reembolso, devem crescer a 35,94% até 2031.

Quão concentrado é o poder dos fornecedores?

Os três principais hiperescaladores capturam aproximadamente 60% da receita, portanto os compradores retêm alavancagem significativa, especialmente quando estratégias de multinuvem estão em vigor.

Página atualizada pela última vez em: