Tamanho e Participação do Mercado de Móveis e Acessórios para Cozinha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 182.70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 213.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis e Acessórios para Cozinha por Mordor Intelligence

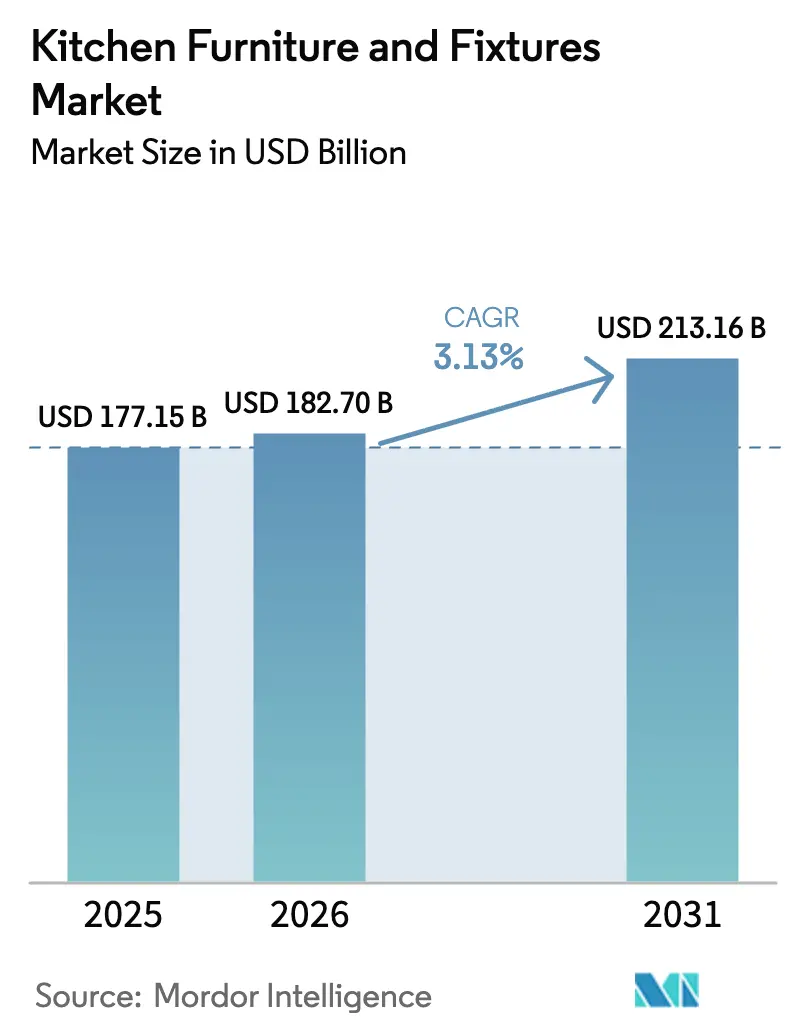

O tamanho do mercado de móveis e acessórios para cozinha deve crescer de USD 177,15 bilhões em 2025 para USD 182,70 bilhões em 2026 e está previsto para atingir USD 213,16 bilhões até 2031, a um CAGR de 3,13% no período de 2026 a 2031. Esse crescimento é impulsionado por uma combinação de fatores de demanda maduros, incluindo o envelhecimento do estoque habitacional que requer reformas e modernizações, bem como práticas padronizadas de aquisição em projetos comerciais e institucionais. A adoção crescente de soluções de cozinha modulares e preparadas para tecnologia inteligente está impulsionando ainda mais a expansão do mercado, pois essas ofertas proporcionam flexibilidade, eficiência e integração tecnológica. Os fabricantes também estão respondendo às pressões de margem decorrentes do aumento dos custos de insumos e da exposição a tarifas, oferecendo produtos pré-projetados que reduzem a complexidade no canteiro de obras e os requisitos de mão de obra. Além disso, os crescentes requisitos de conformidade regulatória para emissões de formaldeído e baixo teor de compostos orgânicos voláteis (COV) estão impulsionando o mercado em direção a materiais e acabamentos controlados em fábrica, que simplificam os processos de garantia de qualidade e documentação. No setor comercial, especialmente em hotelaria e empreendimentos multifamiliares, há uma tendência clara em direção a cozinhas compactas padronizadas e soluções de marcenaria em kit. Essas soluções ajudam a acelerar os cronogramas dos projetos, melhorar a velocidade de ocupação e estabilizar os cronogramas de instalação, reforçando o crescimento da demanda nos segmentos residencial e comercial.

Principais Conclusões do Relatório

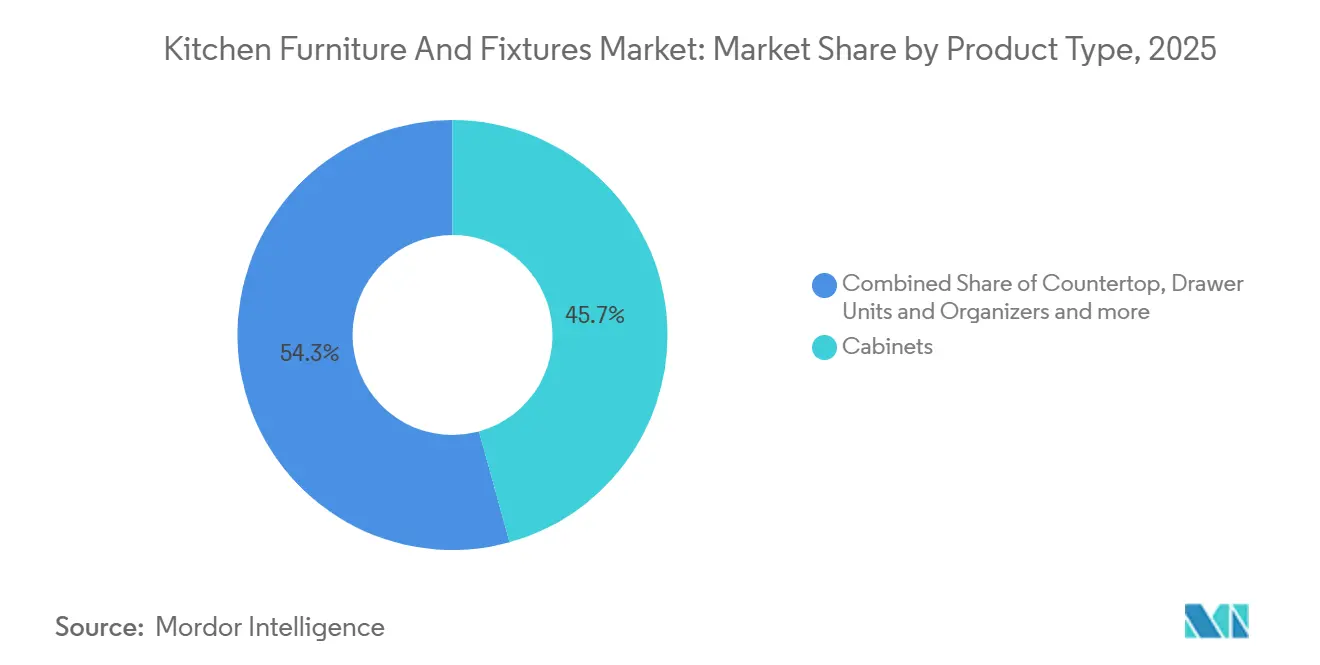

- Por tipo de produto, os armários lideraram com 45,73% da participação do mercado de móveis e acessórios para cozinha em 2025, enquanto as ilhas de cozinha registraram o crescimento mais rápido, com um CAGR de 3,81% até 2031.

- Por material, os substratos à base de madeira detinham 45,91% da participação do mercado de móveis e acessórios para cozinha em 2025, enquanto plástico e laminados registraram o maior crescimento, com um CAGR de 3,67%.

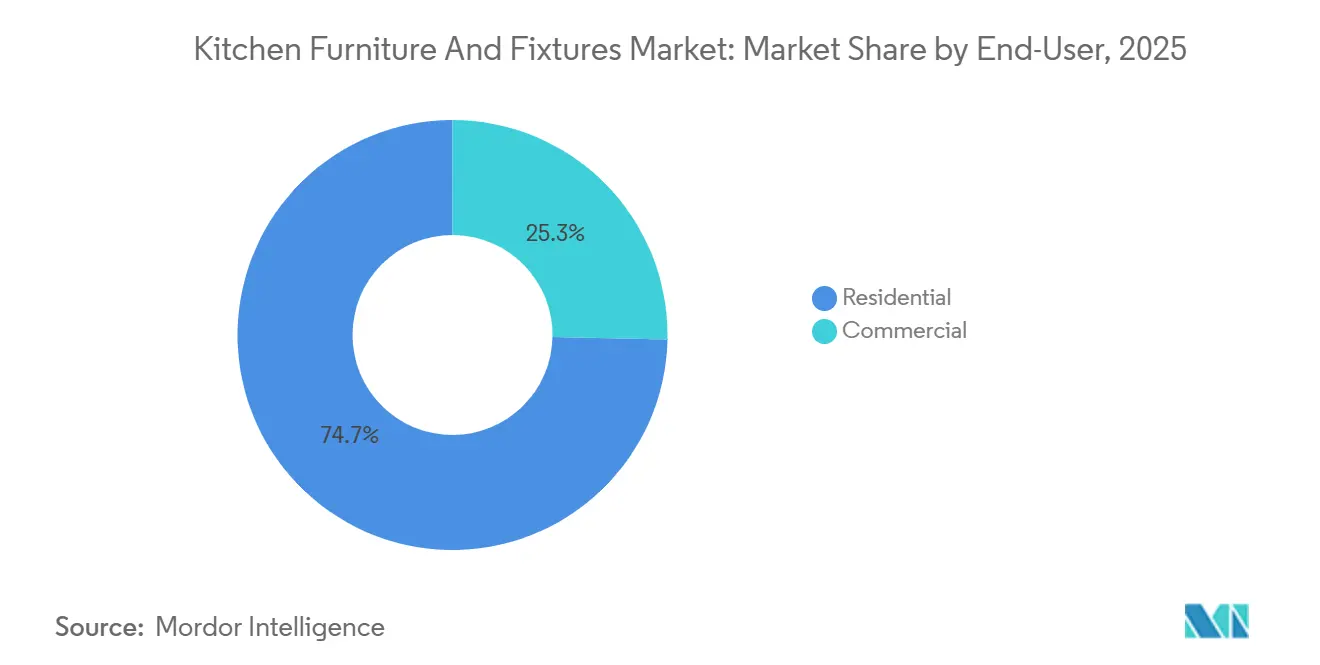

- Por usuário final, o segmento residencial representou 74,67% da participação do mercado de móveis e acessórios para cozinha em 2025, enquanto as aplicações comerciais avançaram a um CAGR de 4,12%.

- Por canal de distribuição, o canal offline capturou 76,68% da participação do mercado de móveis e acessórios para cozinha em 2025, enquanto o online expandiu a um CAGR de 4,54%.

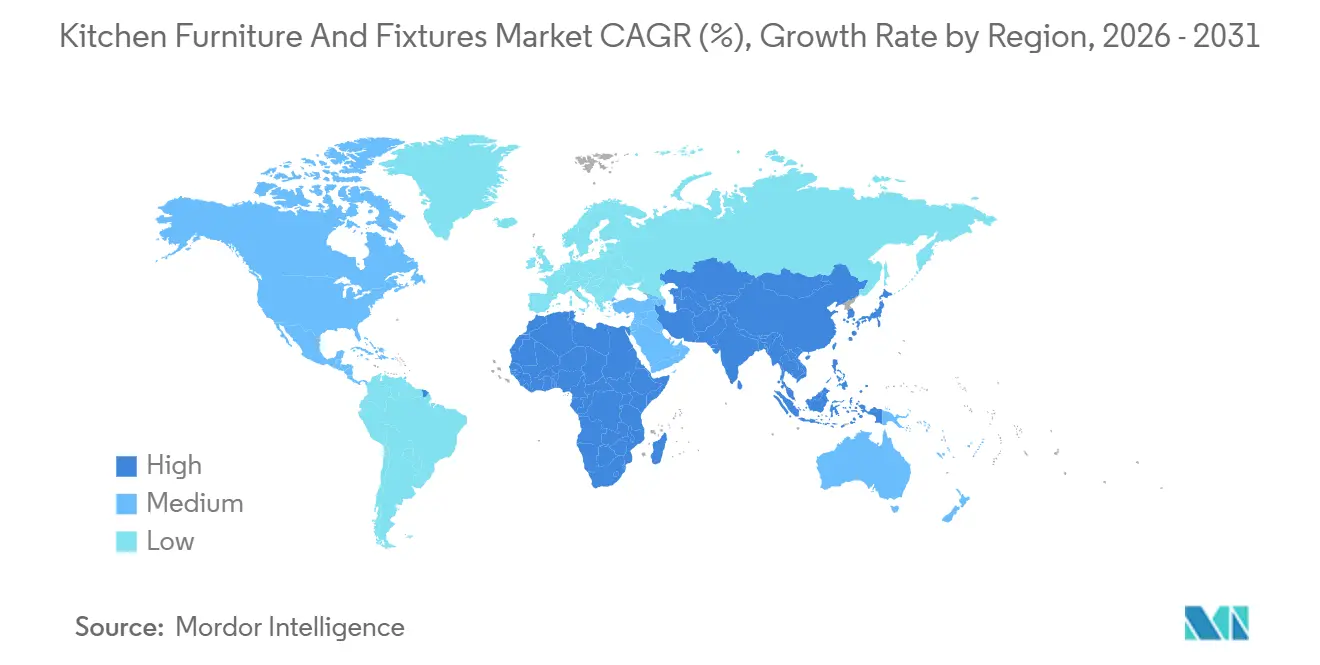

- Por geografia, a América do Norte representou 32,41% da participação do mercado de móveis e acessórios para cozinha em 2025, enquanto a Ásia-Pacífico registrou a trajetória mais rápida, com um CAGR de 4,91%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Móveis e Acessórios para Cozinha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da Transição para Sistemas de Cozinha Modulares e Pré-Projetados | +0.9% | Global, com ganhos iniciais na América do Norte, Norte da Europa e centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Gastos com Reformas Residenciais Centradas na Cozinha | +0.8% | América do Norte e Europa como líderes, com mercados emergentes nas cidades de Nível II da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Transição para Cozinhas Modulares e Inteligentes | +0.7% | América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento das Instalações de Cozinhas Externas | +0.4% | Principalmente América do Norte, com mercados emergentes no Oriente Médio | Longo prazo (≥ 4 anos) |

| Demanda Liderada por Contratos de Projetos de Hotelaria e Serviços de Alimentação | +0.6% | Global, concentrado na América do Norte, Oriente Médio e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Modernizações Funcionais por Meio de Acessórios Inteligentes e Hardware de Armazenamento | +0.5% | América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Transição para Sistemas de Cozinha Modulares e Pré-Projetados

Os módulos construídos em fábrica comprimem os cronogramas de projeto e instalação e reduzem erros no canteiro de obras, o que é valioso onde a oferta de mão de obra qualificada é escassa e as taxas salariais são elevadas. Os grandes players sustentam linhas padronizadas em escala e as combinam com aquisições centralizadas que estabilizam os preços e mantêm o volume de produção resiliente em 2026. Recursos integrados de iluminação, gerenciamento de energia e sensores são cada vez mais incorporados às plataformas de marcenaria para que os instaladores possam concluir os trabalhos com menos visitas ao local e menos comissionamento especializado. A configuração orientada por software e a usinagem CNC continuam a elevar a precisão e a repetibilidade, o que ajuda os programas configurados por pedido a escalar sem risco excessivo de prazo de entrega no mercado de móveis e acessórios para cozinha. Normas ambientais, como os Padrões de Emissão de Formaldeído para Produtos de Madeira Composta do Título VI da Lei de Controle de Substâncias Tóxicas da Agência de Proteção Ambiental dos Estados Unidos, exigem que painéis de madeira composta e produtos acabados atendam a limites rigorosos de emissão, sejam submetidos a testes por terceiros e sejam certificados e rotulados como conformes, normalizando efetivamente substratos e acabamentos de baixo teor de COV como especificações de referência para projetos de 2026[1]Fonte: Agência de Proteção Ambiental dos EUA, "Padrões de Emissão de Formaldeído para Produtos de Madeira Composta," EPA.gov.. A conformidade com essas normas reforça o valor da produção controlada em fábrica, pois a fabricação fora do local garante qualidade consistente dos materiais, aderência regulatória e produtos finais mais seguros.

Gastos com Reformas Residenciais Centradas na Cozinha

Os escopos de cozinha continuam sendo o ponto focal da alocação do orçamento dos proprietários, pois as famílias priorizam melhorias em armazenamento, fluxo de trabalho, iluminação e ventilação em conformidade com as normas. Em 2025, mais da metade dos proprietários de imóveis nos Estados Unidos realizaram reformas, com cozinhas entre os principais investimentos. O gasto médio em grandes reformas de cozinha foi de aproximadamente USD 55.000, enquanto projetos de alto padrão ultrapassaram USD 150.000, e os proprietários dependeram cada vez mais de empreiteiros, mantendo as modernizações de cozinha como foco central dos orçamentos de reforma [2] Fonte: Houzz Inc., "A Atividade de Reforma Residencial Permanece Forte em Meio à Desaceleração dos Gastos," Houzz.com, 2025.. Os gastos com reformas sinalizaram um sólido impulso em 2025, o que sustentou os pipelines de armários, acessórios e superfícies que ancoram a lista de materiais da cozinha. As associações relatam que pequenas melhorias na cozinha frequentemente proporcionam uma recuperação de custo mais forte do que grandes reformas completas, sustentando a demanda por revestimento de armários e renovação de hardware no mercado de móveis e acessórios para cozinha. Os empreiteiros continuam a incluir salvaguardas de preço e prazo à medida que as condições de materiais e logística evoluem, e os proprietários favorecem opções pré-projetadas que limitam ordens de alteração e perturbações no local, enquanto os preços da madeira e as tarifas permanecem como pontos de atenção que podem alterar o cronograma e a seleção do escopo dos projetos nas diferentes regiões.

Transição para Cozinhas Modulares e Inteligentes

A marcenaria preparada para tecnologia inteligente avança para as especificações convencionais à medida que os designers integram iluminação de tarefa, sistemas de fechamento suave e gavetas habilitadas por sensores que aumentam o acesso e a usabilidade. O programa de Sistemas de Gerenciamento de Energia Residencial Inteligente ENERGY STAR da Agência de Proteção Ambiental dos Estados Unidos destaca eletrodomésticos conectados que automatizam e otimizam o uso de energia, apoiando a adoção de dispositivos inteligentes em rede, habilitadores essenciais para cozinhas modulares e orientadas por tecnologia[3]Fonte: Agência de Proteção Ambiental dos EUA, "Sistemas de Gerenciamento de Energia Residencial Inteligente," ENERGY STAR. Projetos piloto de hospedagem de longa estadia refinam modelos repetíveis que reduzem o consumo de energia e melhoram a visibilidade operacional, que então informam os padrões residenciais e de uso misto. Os especificadores navegam pelas preocupações de interoperabilidade favorecendo ecossistemas compactos e recursos embutidos em armários que minimizam a complexidade do comissionamento na entrega. Os códigos de construção também impulsionam os controles conectados em ambientes comerciais, acelerando a adoção de ventilação com controle de demanda e iluminação integrada em cozinhas de alta capacidade. Os fabricantes que alinham substratos conformes com energia e iluminação integradas elevam o valor total sem aumentar a complexidade no local no mercado de móveis e acessórios para cozinha.

Demanda Liderada por Contratos de Projetos de Hotelaria e Serviços de Alimentação

Operadores de hotelaria, construção para locação e serviços de alimentação priorizam kits de cozinhas compactas padronizadas que reduzem a variabilidade da instalação, o que mantém a utilização da planta saudável quando os canais de varejo enfraquecem. Propriedades de hospedagem de longa estadia e unidades multifamiliares favorecem configurações modulares compactas que se encaixam em plantas consistentes e aceleram a rotatividade das unidades nos programas. Os fornecedores atendem a essas necessidades com iluminação pré-integrada, superfícies em conformidade com as normas e hardware de instalação rápida que ajudam as equipes de projeto a reduzir as listas de pendências e acelerar o encerramento. Produtores orientados para exportação com linhas automatizadas e configuração orientada por software podem atender a programas multinacionais e contornar insumos expostos a tarifas quando necessário. Os ciclos de reinvestimento em hotéis e serviços de alimentação continuam a reabastecer os pipelines em 2026, o que sustenta um fluxo de pedidos constante para marcenaria, acessórios e superfícies relacionadas no mercado de móveis e acessórios para cozinha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação de Custos em Insumos de Madeira Engenheirada, Pedra e Metal | -0.6% | Global, mais aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de Instaladores Qualificados | -0.4% | América do Norte, Europa e Ásia-Pacífico emergente | Médio prazo (2 a 4 anos) |

| Limites Mais Rígidos de Formaldeído e COV | -0.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Tarifas Antidumping sobre Importações de Produtos Desmontados | -0.3% | América do Norte, com ações seletivas da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Inflação de Custos em Insumos de Madeira Engenheirada, Pedra e Metal

A volatilidade da madeira e dos painéis aumenta o risco orçamentário e leva os designers a optar por componentes padronizados e pré-acabados que limitam o retrabalho e o desperdício no local. As divulgações das empresas em 2025 destacaram encargos elevados de direitos de exportação e o repasse das pressões de insumos nas linhas de marcenaria e marcenaria a jusante. Os custos de pedra engenheirada e quartzo permanecem elevados devido aos insumos de resina e fatores logísticos, o que leva alguns projetos a considerar estratégias alternativas de revestimento de superfícies no mercado de móveis e acessórios para cozinha. A conformidade com as emissões de formaldeído e os acabamentos de baixo teor de COV continua sendo um custo adicional, mas permite o controle em fábrica e documentação clara para revisões de código. Os distribuidores respondem com planejamento de estoque e consolidação de fornecedores para estabilizar os preços, enquanto o repasse aos compradores finais permanece desigual quando a concorrência é intensa.

Escassez de Instaladores Qualificados

A escassez de mão de obra especializada continua sendo um fator limitante para o volume de produção de cozinhas, pois os empreiteiros competem por eletricistas licenciados e instaladores experientes, o que eleva as taxas salariais e prolonga os prazos de conclusão. A transição para sistemas pré-projetados e modulares reduz as horas no local e comprime os cronogramas, o que ajuda a mitigar os gargalos em mercados urbanos movimentados. Os incorporadores de ativos multifamiliares e de hotelaria favorecem cada vez mais módulos pré-fabricados que reduzem a dependência de mão de obra em campo durante janelas de construção apertadas. As iniciativas de treinamento e aprendizagem estão se expandindo, mas levarão tempo para restaurar a capacidade, de modo que o planejamento de projetos em 2026 continua a enfatizar caminhos de instalação previsíveis no mercado de móveis e acessórios para cozinha[4]Fonte: Associação Nacional de Cozinha e Banheiro, "Perspectivas do Mercado de Cozinha e Banheiro 2025," NKBA, kb.nkba.org. Os fabricantes investem em automação de plantas e hardware de instalação rápida para transferir as horas de montagem do canteiro de obras para o chão de fábrica e estabilizar os tempos de ciclo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Diversificação Funcional Encontra a Premiumização do Design

Os armários representaram 45,73% da receita do mercado de móveis e acessórios para cozinha em 2025, refletindo seu duplo papel como infraestrutura de armazenamento essencial e âncora visual primária tanto em espaços residenciais quanto comerciais. Os formatos de armários desmontados e modulares são cada vez mais adotados à medida que os modelos de comércio eletrônico e direto ao consumidor melhoram a transparência e encurtam os prazos de entrega, sustentando o impulso constante do mercado. As ilhas de cozinha são o segmento de crescimento mais rápido, expandindo-se a um CAGR de 3,81%, impulsionadas por plantas abertas, zonas de trabalho multiuso e recursos integrados de energia e culinária. Os empreendimentos de hotelaria e multifamiliares frequentemente incluem configurações de ilhas e penínsulas com tomadas, iluminação e assentos pré-integrados para simplificar a instalação e alinhar com layouts padronizados. Hardware, acessórios e iluminação de tarefa estão desempenhando um papel crescente no desempenho da cozinha, com sistemas de fechamento suave e iluminação integrada melhorando a usabilidade e a ergonomia. Essas tendências reforçam coletivamente a importância da funcionalidade orientada pelo design e da conveniência na formação das preferências de consumidores e do setor comercial.

As bancadas e os acessórios continuam a capturar uma parcela significativa dos orçamentos dos projetos, pois a durabilidade das superfícies, a higiene e o gerenciamento da água são fundamentais para a função cotidiana e a qualidade percebida. Superfícies resilientes e de baixa manutenção com aparência premium são cada vez mais preferidas, enquanto pias, torneiras e iluminação são especificadas para eficiência hídrica, acessibilidade e facilidade de manutenção. Hardware e acessórios continuam sendo os principais impulsionadores de margem para os fornecedores, com acabamentos consistentes, qualidade de amortecimento e iluminação integrada proporcionando melhorias tangíveis de desempenho valorizadas por proprietários e operadores. Inserções modulares, sistemas de organização e soluções de economia de espaço estão sendo aprimorados para maximizar o armazenamento em cozinhas de pequena metragem sem comprometer a funcionalidade. Essa combinação de modernizações funcionais, melhorias ergonômicas e recursos focados no design sustenta a ampla resiliência do mix de produtos em todo o mercado de móveis e acessórios para cozinha. No geral, o crescimento do mercado é reforçado por inovações que equilibram eficiência, estética e usabilidade a longo prazo.

Por Material: O Triunfo da Engenharia Sobre a Tradição

Os materiais à base de madeira representaram 45,91% da receita de móveis e acessórios para cozinha em 2025, impulsionados pelas preferências dos compradores por longevidade, capacidade de reparo e acabamentos premium em programas semicustomizados e customizados. Os painéis de madeira engenheirada proporcionam tolerâncias de usinagem consistentes e desempenho confiável de fixadores, tornando-os ideais para sistemas modulares e logística de produtos desmontados. A conformidade com os regulamentos de formaldeído e COV está direcionando a demanda para substratos com acabamento em fábrica e adesivos de baixa emissão, simplificando a documentação e as inspeções. As escolhas de materiais equilibram cada vez mais durabilidade, estabilidade de preços e a capacidade de integrar iluminação e hardware sem comprometer a integridade estrutural. Essas tendências sustentam tanto as aplicações residenciais quanto as comerciais, onde acabamentos duradouros e de alta qualidade continuam sendo uma prioridade. No geral, os materiais à base de madeira continuam a dominar devido à sua versatilidade, desempenho e apelo estético.

Plástico e laminados são o segmento de crescimento mais rápido, expandindo-se a um CAGR de 3,67%, pois laminados de alta pressão e componentes revestidos com termofoil oferecem maior resistência a arranhões e melhor desempenho em ambientes úmidos para residências movimentadas e cozinhas comerciais. Sua adoção também é influenciada pela resiliência da cadeia de suprimentos, fornecendo alternativas quando a disponibilidade de madeira maciça é afetada por tarifas ou restrições de frete. Soluções de laminados e termofoil garantem consistência de cor entre os lotes de produção e permitem substituições rápidas em frotas comerciais que exigem uniformidade. Os armários metálicos ocupam um nicho em ambientes de alta higiene, como serviços de alimentação comercial, onde a limpabilidade e a resistência ao calor são fundamentais. Elementos de vidro e cerâmica são cada vez mais utilizados em revestimentos de paredes e áreas de destaque, proporcionando acabamentos reflexivos e superfícies de fácil limpeza que melhoram a iluminação e a manutenção em espaços compactos. Em conjunto, essas tendências de materiais refletem uma mudança em todo o mercado em direção a acabamentos previsíveis, em conformidade com as normas e orientados para o desempenho em móveis e acessórios para cozinha.

Por Usuário Final: Resiliência Residencial Versus Velocidade Comercial

Os usuários finais residenciais representaram 74,67% da demanda por móveis e acessórios para cozinha em 2025, impulsionados pelos ciclos de modernização do envelhecido estoque habitacional e pelo foco na eficiência do layout, armazenamento e design acessível. Os proprietários continuaram a priorizar melhorias na cozinha, pois os gastos com reformas permaneceram sólidos, sustentados pelo patrimônio líquido imobiliário e pela preferência por estratégias de permanência no imóvel em condições de taxas de juros elevadas. Reformas menores e revestimento de armários frequentemente proporcionam uma recuperação de custo maior na revenda em comparação com reformas completas, sustentando a demanda por frentes de armários, hardware e modernizações de iluminação. Recursos de acessibilidade, incluindo prateleiras deslizantes e armazenamento de mais fácil acesso, são cada vez mais adotados em residências multigeracionais e retrofits para envelhecimento no local. Essas tendências sustentam um mix equilibrado de faixas de preço e categorias de produtos adaptados a escopos de projetos diversos.

As aplicações comerciais cresceram a um CAGR de 4,12%, lideradas por hotelaria, unidades multifamiliares turnkey e modernizações de áreas de serviço em estabelecimentos de alimentação que padronizam as especificações. Os formatos de hotelaria de longa estadia agora incorporam cozinhas compactas em uma parcela crescente dos quartos, enquanto os projetos multifamiliares implantam layouts repetíveis que simplificam a aquisição e a instalação. Os programas de serviços de alimentação priorizam marcenaria de alto rendimento e fácil limpeza com iluminação e armazenamento integrados que suportam uso intenso e aceleram as redefinições noturnas. A conformidade com as normas é um fator-chave nas instalações comerciais, com gerenciamento de energia, ventilação e outros controles frequentemente pré-integrados para um comissionamento mais rápido. Esses fatores sustentam uma demanda duradoura tanto em cronogramas de novas construções quanto de retrofits. Coletivamente, o segmento comercial se beneficia de soluções padronizadas que reduzem a complexidade, aceleram os cronogramas e melhoram a eficiência operacional.

Por Canal de Distribuição: Dominância Offline Sob Pressão Digital

Os canais offline representaram 76,68% da receita de móveis e acessórios para cozinha em 2025, impulsionados por showrooms especializados, redes de construtores e canais profissionais que gerenciam escopo complexo, modelagem e documentação de conformidade com normas para projetos de alto risco. As consultas de design presenciais continuam sendo fundamentais para projetos premium, enquanto a aquisição direta por construtores captura volume por meio de programas negociados em modelos padronizados. Os varejistas e lojas de materiais de construção ajustam os sortimentos e as faixas de preço para atender a orçamentos mais apertados, equilibrando as pressões de estoque e tarifas que afetam as ofertas do mercado intermediário. Os fornecedores com linhas modulares e estoques de entrega rápida ganham participação à medida que os empreiteiros se concentram em controlar os cronogramas e minimizar as ordens de alteração. O setor continua a depender da coordenação offline para integrar eletrodomésticos, ventilação e acabamentos em projetos complexos.

Os canais online registraram o crescimento mais rápido, expandindo-se a um CAGR de 4,54%, pois as ferramentas de visualização e os modelos diretos ao consumidor permitem que os compradores explorem configurações e preços mais cedo no processo de decisão. Aplicativos móveis e configuradores baseados na web ajudam a reduzir as devoluções e aumentar a confiança do comprador ao simular o encaixe e a cor sob iluminação realista. Os produtos desmontados e compatíveis com montagem pelo próprio consumidor se beneficiam mais das vendas online, enquanto a marcenaria totalmente customizada permanece vinculada aos canais offline devido às necessidades de modelagem e coordenação no local. Os players diretos online estão aprimorando a transparência em torno dos prazos de entrega e do suporte à instalação, aumentando gradualmente o mercado endereçável. À medida que as ferramentas de realidade aumentada e os configuradores melhoram, o mix geral de canais está se reequilibrando lentamente. Apesar desse crescimento, as redes profissionais e a coordenação presencial continuam a desempenhar um papel fundamental em escopos complexos ou de alto valor.

Análise Geográfica

A América do Norte representou 32,41% da receita global de móveis e acessórios para cozinha em 2025, pois os gastos com reformas permaneceram resilientes, sustentando pipelines de programas constantes. Os gastos com melhorias residenciais permaneceram sólidos apesar da desaceleração geral das vendas de imóveis em um ambiente de taxas de juros elevadas. Os canais profissionais e os sortimentos orientados a serviços estabilizaram os pedidos de armários e acessórios. As mudanças tarifárias e os movimentos de preços da madeira moldaram os planos de precificação e entrega, mantendo em foco os designs de valor engenheirado e os kits modulares. Os estados mais quentes registraram crescimento na adoção de cozinhas externas, onde as zonas integradas de culinária e refrigeração se tornaram cada vez mais práticas durante todo o ano.

A Europa manteve uma parcela significativa da atividade global, com forte penetração modular em mercados centrais como a Alemanha. A fragilidade macroeconômica e a desaceleração dos gastos discricionários pesaram sobre a demanda geral dos consumidores em 2025. As linhas de produção automatizadas e o software configurado por pedido permitiram preços competitivos e prazos de entrega mais curtos para grandes varejistas e programas de contratos. Os fornecedores adaptaram o fornecimento para atender às certificações ambientais e às restrições comerciais, mantendo o volume de produção para as linhas de marca própria. Os showrooms integraram cada vez mais recursos preparados para tecnologia inteligente e materiais sustentáveis nas ofertas convencionais de cozinhas modulares, refletindo a difusão de design transfronteiriço.

A Ásia-Pacífico registrou o crescimento mais rápido, com um CAGR de 4,91% até 2031, impulsionado pela urbanização, pelo aumento da renda familiar e pela adoção de cozinhas modulares padrão de construtores. Os clusters orientados para exportação equilibraram a demanda doméstica com as remessas globais, enquanto os regimes tarifários influenciaram o fornecimento de hardware e marcenaria desmontada. Os incorporadores enfatizaram velocidade, repetibilidade e durabilidade em plantas compactas, reforçando o uso de substratos engenheirados e componentes pré-acabados. Os módulos configurados por pedido, otimizados por software e validados com ferramentas de visualização, tornaram-se padrão antes da produção. Essas tendências fortaleceram a liderança da região na penetração de cozinhas modulares e nas vendas por canais mistos rumo a 2026.

Panorama regulatório

A regulamentação está cada vez mais centrada na qualidade do ar interior, na segurança/desempenho de produtos e na conformidade de acesso ao mercado, influenciando a seleção de materiais e a documentação de fábrica para armários de cozinha, marcenaria e acessórios relacionados. Na União Europeia, o Regulamento (UE) 2023/1464 da Comissão estabelece um limite de emissão de formaldeído de 0,062 mg/m3 para mobiliário e artigos à base de madeira colocados no mercado da UE, com aplicação efetiva a partir de 6 de agosto de 2026. Isso está levando marcas e fornecedores de marca própria a qualificar painéis compostos, adesivos e acabamentos de baixa emissão que possam ser verificados de forma consistente na produção.

Na Ásia, os padrões de produto e os requisitos de conformidade adicionam outra camada de gestão de conformidade para fornecedores globais. A China implementou a QB/T 2531-2025 para mobiliário de cozinha em 1 de fevereiro de 2026 (substituindo a QB/T 2531-2010), enquanto a Índia aplica o licenciamento obrigatório BIS sob os caminhos da Furniture Quality Control Order para categorias de mobiliário abrangidas (por exemplo, unidades de armazenamento sob a IS 17634) para fabricação, importação e venda. Na América do Norte, as expectativas relativas a formaldeído e VOC são reforçadas pelos requisitos de madeira composta da TSCA Título VI da EPA dos EUA, e por normas e diretrizes de planejamento do setor, como a KCMA A161.1-2022 para armários de cozinha e banheiro montados em fábrica, além das Diretrizes de Planejamento de Cozinha e Banho da NKBA (que fazem referência à ICC ANSI A117.1 e à CSA B632 para design relacionado à acessibilidade), moldando a especificação e as aquisições tanto em projetos residenciais quanto comerciais.

Análise da cadeia de valor

A cadeia de valor começa com as matérias-primas (painéis à base de madeira, folheados, laminados, metais, pedra reconstituída/quartzo e insumos químicos para revestimentos/adesivos), avança para a produção de componentes (portas/frentes, estruturas, gavetas, ferragens, pias/torneiras/iluminação) e, em seguida, passa para a montagem e o acabamento em fábricas de armários e acessórios. O acabamento controlado em fábrica e a documentação de conformidade estão ganhando mais importância, à medida que os compradores especificam substratos e acabamentos de baixa emissão, enquanto a automação (usinagem CNC e fluxos de trabalho configurados sob encomenda) sustenta uma produção modular e em pacotes planos que reduz a intensidade de mão de obra no local da obra.

A distribuição depende de uma combinação de canais profissionais (construtores/empreiteiros, revendedores de cozinha, showrooms), varejo de massa e comércio eletrônico para linhas RTA e modulares, com serviços de instalação e elaboração de modelos atuando como nós essenciais a jusante para projetos de maior complexidade. A confiabilidade logística continua a ser uma restrição: no primeiro trimestre de 2026, os tempos de permanência de contêineres nos principais portos europeus, como Roterdã, Hamburgo e Antuérpia, foram registrados em 11,4 dias, e o desempenho OTIF nos corredores logísticos ficou entre 72% e 76%, em comparação com 89% em 2019. Isso está reforçando o uso de armazenagem regional, buffers de estoque e consolidação de fornecedores. A cadeia também está sendo remodelada por meio da consolidação de plataformas e da integração vertical, evidenciada pela conclusão em 2026 da combinação entre MasterBrand e American Woodmark e por outros acordos de 2026 que conectam capacidade de fabricação com canais de varejo e digitais de acesso ao mercado.

Cenário Competitivo

O mercado de móveis e acessórios para cozinha permanece altamente fragmentado, com os principais players capturando apenas uma parcela modesta da receita total. Especialistas regionais e fabricantes de contratos verticalmente integrados continuam a prosperar ao se alinhar estreitamente com os códigos locais, preferências de design e expectativas de serviço. As empresas se diferenciam por meio de um controle rigoroso da cadeia de suprimentos, desde o fornecimento de materiais até o acabamento interno, o que ajuda a gerenciar a volatilidade e manter prazos de entrega previsíveis. Substratos prontos para conformidade e testes documentados de emissões tornaram-se essenciais para vendas transfronteiriças e aquisições do setor público. As empresas líderes aproveitam a escala em aquisições e fabricação enquanto coordenam amplas redes de fornecedores para manter os pontos de preço cotidianos competitivos. Enquanto isso, os players locais e regionais se concentram em agilidade e excelência no serviço para sustentar sua presença em mercados de nicho.

A Inter IKEA Group continua a aplicar sua vantagem de escala em fornecimento e produção, garantindo preços competitivos nos mercados globais. Outros grandes players refinam as estratégias de canal para equilibrar os sortimentos baseados em revendedores com a demanda de grandes redes e do mercado de massa, enquanto navegam pelos custos de insumos e pela dinâmica comercial. Os líderes europeus avançam nas eficiências modulares e na automação como parte da otimização do portfólio para proteger as margens em meio a uma demanda mais fraca dos consumidores. A integração de hardware e iluminação pelas principais marcas de marcenaria aumentou o valor percebido sem adicionar complexidade durante a instalação, contribuindo para taxas de fechamento de projetos mais estáveis nos canais profissionais. As cadeias de suprimentos enfatizam cada vez mais a sustentabilidade, a transparência e os materiais rastreáveis para atender às expectativas em evolução dos clientes. Essas abordagens reforçam coletivamente a resiliência em um ambiente de mercado fragmentado e competitivo.

Vários temas estratégicos emergiram em 2026 que moldaram as prioridades do setor. Os conceitos modulares de hotelaria se expandiram de projetos piloto para implementações completas de programas, apoiando fornecedores de cozinhas compactas e marcenaria de instalação rápida. Os fluxos de trabalho de visualização habilitados por software e configurados por pedido encurtam os ciclos de vendas, reduzem as devoluções e melhoram a conversão de caixa enquanto estabilizam os pedidos em carteira. A conformidade comercial e a transparência dos materiais tornaram-se requisitos básicos para grandes compradores, permitindo a participação em programas do setor público e multinacionais. A documentação de emissões e os acabamentos de baixo teor de COV agora desempenham um papel central nas decisões de aquisição, refletindo o foco regulatório e de sustentabilidade elevado.

Líderes do Setor de Móveis e Acessórios para Cozinha

Inter IKEA Group

MasterBrand Cabinets Inc.

American Woodmark Corp.

Masco Corp. (KraftMaid)

Nobilia GB Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As mudanças de materiais impulsionadas pela conformidade criam um caminho de monetização para fornecedores capazes de industrializar substratos e acabamentos de baixa emissão com documentação repetível, especialmente à medida que o limite de formaldeído da UE se aproxima sob o Regulamento (UE) 2023/1464 da Comissão, em 6 de agosto de 2026. Essa exigência aumenta o valor dos programas de armários acabados em fábrica, dos insumos de madeira composta verificados e das cadeias de fornecimento rastreáveis para artigos à base de madeira, favorecendo fabricantes e distribuidores capazes de reunir linhas de produtos compatíveis com suporte de especificação para compradores profissionais.

Acessórios e pacotes integrados de cozinha também abrem espaço para diferenciação em uma categoria em que a expansão de capacidade e a fabricação localizada já são visíveis. Na Índia, a Kohler anunciou um investimento planejado de INR 800 crore ao longo de três anos fiscais para ampliar a fabricação e expandir sua presença no varejo, enquanto a Carysil iniciou a produção comercial de capacidade adicional de pias de aço inoxidável (um acréscimo de 70.000 unidades por ano, elevando a capacidade anual total para 250.000 unidades) e delineou um plano de investimento mais amplo de INR 300 crore em Bhavnagar para expandir pias, eletrodomésticos e torneiras. Esses movimentos apoiam ofertas mais amplas de lista de materiais de cozinha, incluindo acessórios de economia de água e de fácil manutenção que se encaixam em programas padronizados de cozinhas residenciais e sob contrato, além de reduzir a dependência de linhas de importação longas e voláteis para categorias de alto volume de pias e torneiras.

Desenvolvimentos recentes do setor

- Maio de 2026: a MasterBrand, Inc. concluiu sua fusão totalmente em ações com a American Woodmark Corporation em 28 de maio de 2026, e a empresa combinada opera sob o nome MasterBrand, Inc. A transação consolida a capacidade de fabricação e distribuição de armários na América do Norte sob uma única plataforma, remodelando o poder de negociação com canais profissionais e grandes contas. As prioridades de integração relacionadas a footprint e aquisições também influenciam os prazos de entrega e a disponibilidade de sortimento para linhas de armários de estoque e semipersonalizados.

- Agosto de 2025: a MasterBrand e a American Woodmark anunciaram um acordo definitivo para se combinarem em uma transação totalmente em ações, com a meta de USD 90 milhões em sinergias de custos anuais recorrentes até o final do terceiro ano após o fechamento. A combinação planejada sinalizou uma consolidação acelerada no setor de armários residenciais, com um portfólio multimarcas maior voltado a melhorar a cobertura em diferentes faixas de preço e canais. Também reforçou o valor estratégico da escala na gestão da volatilidade dos custos de insumos e da exposição comercial.

- Maio de 2024: a MasterBrand adquiriu a Supreme Cabinetry Brands por USD 520 milhões para ampliar seu portfólio de armários nas áreas de cozinha e banheiro. O negócio adicionou ofertas premium e semipersonalizadas que complementam as linhas de massa e de médio mercado, apoiando caminhos de upsell na demanda impulsionada por renovações. Também fortaleceu a capacidade da MasterBrand de atender programas de revendedores e construtores com opções diferenciadas de estilo e construção.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor do mobiliário de cozinha e dos acessórios de cozinha vendidos para cozinhas residenciais e comerciais, contabilizado no ponto em que os produtos são fornecidos ao mercado em cada país e depois somados globalmente.

Exclusões de escopo: mobiliário de jantar solto e eletrodomésticos de cozinha independentes não são contabilizados, salvo se forem vendidos como parte do escopo definido de mobiliário e acessórios de cozinha.

Visão geral da segmentação

- Por Tipo de Produto

- Armários (Base, Parede, Alto/Despensa)

- Bancada

- Unidades de Gavetas e Organizadores

- Revestimentos de Parede e Painéis

- Unidades de Prateleiras e Armazenamento (Prateleiras Abertas, Unidades de Armazenamento Fechadas, Unidades de Canto)

- Ilhas de Cozinha (Fixas, Móveis, Multifuncionais)

- Acessórios (Pias, Torneiras, Luminárias)

- Hardware e Acessórios (Puxadores e Maçanetas, Dobradiças, Corrediças de Gaveta, Sistemas Deslizantes, Suportes)

- Outros (Lixeiras, Inserções Modulares, Sistemas de Fechamento Suave)

- Por Material

- Madeira (Maciça, Engenheirada, Bambu / Reaproveitada)

- Metal (Aço Inoxidável, Alumínio)

- Plástico e Laminados

- Vidro e Cerâmica

- Compósitos

- Por Usuário Final

- Residencial

- Comercial

- Por Canal de Distribuição

- Offline

- Lojas Especializadas e Showrooms

- Redes de Melhorias Residenciais / Faça Você Mesmo

- Varejistas de Móveis

- Construtores / Empreiteiros

- Online

- Por Geografia

- América do Norte

- Canadá

- Estados Unidos

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou mapeando o ciclo de construção e reforma de cozinhas em relação a sinais públicos mensuráveis, e depois relacionando esses sinais à demanda por mobiliário e acessórios. Baseamo-nos em painéis nacionais de novas construções e licenças habitacionais, em dados de institutos nacionais de estatística sobre construção e gastos domiciliares, e em portais de alfândega e tarifas para os fluxos comerciais de mobiliário e ferragens metálicas. Também consultamos normas e notas técnicas de órgãos como a ISO, além de referências a códigos de encanamento, para manter os limites do produto consistentes quando acessórios e ferragens são incluídos.

Para ancorar o lado empresarial, analisamos relatórios anuais de empresas, apresentações a investidores e catálogos públicos para entender a combinação de produtos e a lógica de preços em armários, bancadas, pias, torneiras e acessórios. Para verificações cruzadas, utilizamos assinaturas pagas para dados financeiros e inteligência empresarial, um banco de dados de patentes para identificar tendências em materiais e sistemas de dobradiças ou corrediças, e um banco de dados de embarques de importação-exportação em nível de remessa, quando era necessária visibilidade comercial. Esses exemplos não são exaustivos, e muitas outras fontes públicas e pagas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para confirmar qual parcela dos projetos de cozinha corresponde a novas construções versus substituições, e como as listas de materiais mudam por faixa de preço e canal. Conversamos com fabricantes, distribuidores, instaladores, varejistas e partes interessadas em projetos comerciais na Ásia-Pacífico, EMEA e Américas, de forma que as premissas sobre volumes, tamanhos típicos de pedidos e movimentos de preços pudessem ser testadas e depois corrigidas.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | Diretores executivos (CXOs): 18% | Ásia-Pacífico: 46% |

| Nível médio: 47% | Líderes funcionais/de unidade: 27% | EMEA: 32% |

| Pequenos players: 20% | Gerentes: 55% | Américas: 22% |

Dimensionamento de mercado e previsão

O modelo principal é construído usando um conjunto de demanda de cima para baixo, em que a conclusão de moradias, a atividade de renovação e os ciclos de adaptação comercial são convertidos em contagens de projetos de cozinha e, em seguida, em valor de mobiliário e acessórios. Para manter os totais realistas, corroboramos os resultados de cima para baixo com aproximações seletivas de baixo para cima, usando preços médios de venda amostrados multiplicados por volumes unitários implícitos para itens-chave, como armários de piso, armários de parede, bancadas, pias, torneiras e conjuntos de ferragens comuns.

As entradas relevantes neste mercado incluem novas construções e licenças habitacionais, tendências de gastos com reforma, formação de domicílios urbanos, ciclos de substituição de cozinhas, mudanças de mix entre armários de estoque e personalizados, e a direção dos preços de materiais para painéis de madeira, ferragens metálicas e superfícies de pedra ou compostas. Quando os dados unitários detalhados são escassos, as lacunas são tratadas usando proporções substitutas de países semelhantes (por exemplo, projetos por 1.000 domicílios), e depois reverificadas com entrevistas para que o substituto não se sobreponha às realidades do mercado local. Para as previsões, é usada análise de cenários em torno das perspectivas de construção, sensibilidade à taxa de juros e confiança em reformas, e a trajetória final de crescimento é alinhada ao que os respondentes primários observam em carteiras de pedidos e no comportamento de estoque nos canais.

Validação de dados e ciclo de atualização

A validação é feita triangulando o modelo com sinais independentes, como tendências de gastos com construção, movimentação comercial de mobiliário e acessórios, e a direção dos preços no nível de categoria. Os valores discrepantes são identificados por meio de verificações de variância entre regiões, e depois revisados novamente para determinar se o problema é uma incompatibilidade de escopo, um efeito de tempo de conversão de moeda ou um choque de demanda pontual.

Antes da aprovação final, os números passam por uma revisão em várias etapas por analistas, e novos contatos são acionados quando uma premissa se desvia além de um intervalo razoável em relação aos sinais de mercado mais recentes. Os relatórios são atualizados anualmente, com atualizações intermediárias quando eventos relevantes alteram a atividade de construção ou os custos dos insumos, e uma verificação final de atualização é concluída pouco antes da entrega, para que os clientes recebam a visão mais recente.

Tamanho do mercado global de mobiliário e acessórios de cozinha da Mordor Intelligence comparado a outras estimativas publicadas

Os valores de mercado publicados para essa área geralmente diferem porque as empresas não contabilizam a mesma cesta de itens, e também escolhem prazos diferentes para atualizações de moeda e preços. Mesmo quando os mesmos termos são usados, um estudo pode focar principalmente em armários, enquanto outro mistura acessórios, ferragens e componentes de cozinha adjacentes.

Os principais fatores de discrepância que observamos são se ferragens e acessórios estão incluídos junto com o mobiliário, como a demanda residencial versus comercial é ponderada, e se o comércio e a produção local são reconciliados para evitar contagem duplicada. Algumas estimativas adotam uma previsão mais longa com aumento constante de preços, enquanto outras assumem uma trajetória de preços mais estável durante anos de construção mais lenta, o que altera rapidamente o valor-base. Outra diferença comum é a cadência de atualização, em que as séries de preços de painéis, metais e superfícies de pedra não são atualizadas ao mesmo tempo entre os publicadores.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 182,70 bilhões de USD (2026) | |

| Editor do setor A | 182,70 bilhões de USD (2024) | Usa um ano-base anterior e um rótulo de categoria mais amplo que mistura mobiliário com acessórios e ferragens, o que pode confundir o que é contabilizado como uma instalação específica de cozinha versus artigos domésticos em geral. |

| Publicação comercial B | 57,00 bilhões de USD (2024) | Concentra-se na produção e no comércio de mobiliário de cozinha para um conjunto de produtos mais restrito, e também pode tratar determinados itens relacionados apenas como mobiliário, o que mantém o valor muito mais baixo do que uma visão de mobiliário mais acessórios. |

A dispersão dos valores é explicada principalmente por escopo e tempo, e não por uma única escolha de cálculo. Quando armários, bancadas, pias, torneiras e ferragens de cozinha comuns são contabilizados de forma consistente e depois verificados em relação a sinais de construção e comércio, a estimativa permanece rastreável em relação aos verdadeiros direcionadores de demanda, que é a abordagem aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de móveis e acessórios para cozinha e as perspectivas de crescimento até 2031?

O tamanho do mercado de móveis e acessórios para cozinha é estimado em USD 182,70 bilhões em 2026 e está projetado para atingir USD 213,16 bilhões até 2031, a um CAGR de 3,13%, refletindo uma categoria madura moldada pela adoção modular e pela padronização comercial.

Quais categorias de produtos estão liderando o crescimento nos programas globais de cozinha?

Os armários lideram a receita com uma participação de 45,73% em 2025, enquanto as ilhas de cozinha registram o crescimento mais rápido, com um CAGR de 3,81% até 2031, à medida que as plantas abertas e as zonas de trabalho multiuso impulsionam ilhas maiores e com mais recursos.

Como o mix de canais está evoluindo para móveis e acessórios para cozinha?

Os canais offline ainda dominam com uma participação de 76,68% em 2025, pois a consulta em showroom e a coordenação de instalação são fundamentais, enquanto o online é o de crescimento mais rápido, com um CAGR de 4,54% até 2031, devido às ferramentas de visualização e aos modelos diretos ao consumidor.

Qual segmento de usuário final mais contribui para a demanda global?

O segmento residencial representou 74,67% da demanda em 2025 devido aos ciclos contínuos de modernização e ao envelhecimento do estoque habitacional, enquanto o comercial lidera no crescimento com um CAGR de 4,12% até 2031, vinculado a programas de hotelaria e multifamiliares.

Quais regiões estão moldando a dinâmica da demanda?

A América do Norte contribuiu com a maior participação, de 32,41%, em 2025, com base na solidez das reformas, enquanto a Ásia-Pacífico apresenta o crescimento mais rápido, de 4,91%, até 2031, impulsionada pela urbanização e pelos formatos modulares padrão de construtores.

Página atualizada pela última vez em: