Tamanho e Quota do Mercado de Móveis de Cozinha da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

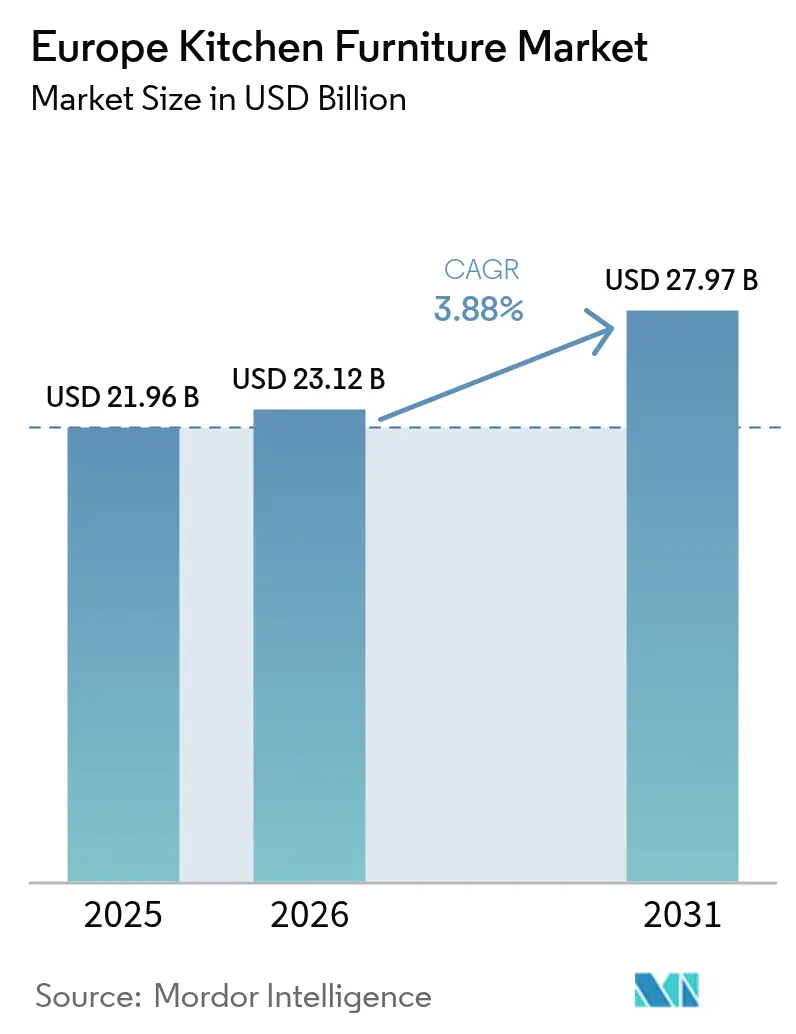

| Tamanho do mercado no ano base (2025) | 21.96 Bilhões de dólares |

| Tamanho do Mercado (2026) | 23.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.88% CAGR |

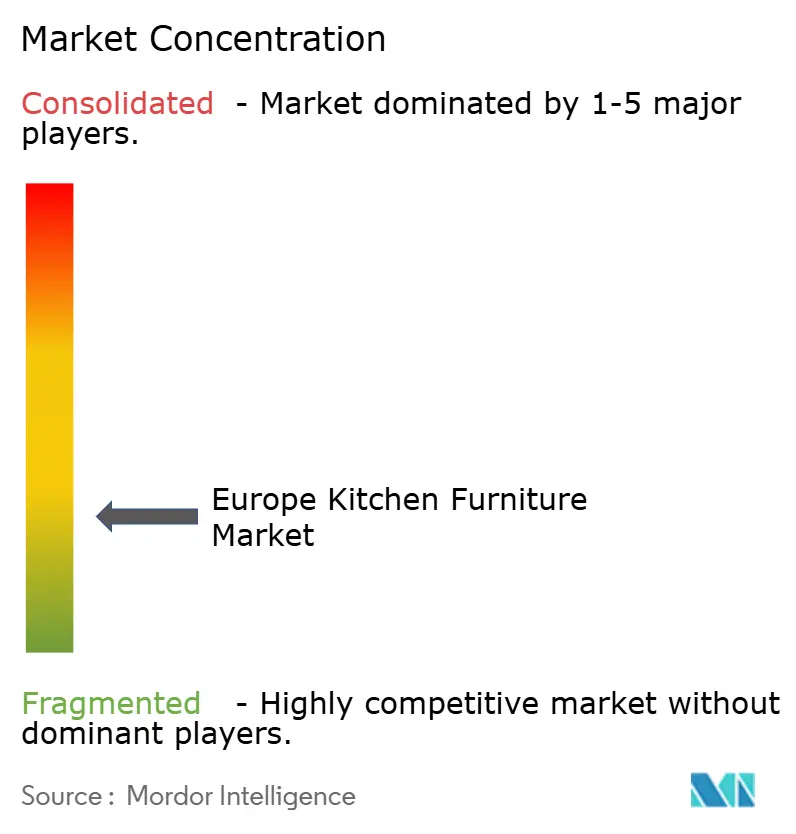

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis de Cozinha da Europa por Mordor Intelligence

O mercado de móveis de cozinha da Europa atingiu um tamanho de mercado de 21,96 mil milhões de USD em 2025, com projeção de 23,12 mil milhões de USD em 2026, e previsão de alcançar 27,97 mil milhões de USD até 2031, refletindo um CAGR de 3,88% durante 2026–2031. O crescimento no mercado de móveis de cozinha da Europa continua a ser sustentado pela compra impulsionada por renovações, ciclos de retrofit orientados pela conformidade e atualizações de design que mantêm a marcenaria premium em horizontes de planeamento curtos. A conversão de encomendas tem sido sensível às condições de financiamento habitacional, mas os canais focados em instaladores, catálogos de projetos compatíveis com BIM e unidades modulares acabadas em fábrica reduziram o risco de projeto para promotores e proprietários. Uma mudança estrutural na conformidade também está em curso, à medida que os operadores se preparam para o Regulamento de Desflorestação da UE, que exige rastreabilidade por geolocalização para insumos de madeira e está a levar muitos fabricantes de equipamento original de médio porte a atualizar as capacidades de abastecimento e digitais. A rápida digitalização das experiências de especificação e showroom está a comprimir os prazos de entrega do design à fabricação, apoiando a conversão em ambientes de retalho focados no comércio e híbridos.

Principais Conclusões do Relatório

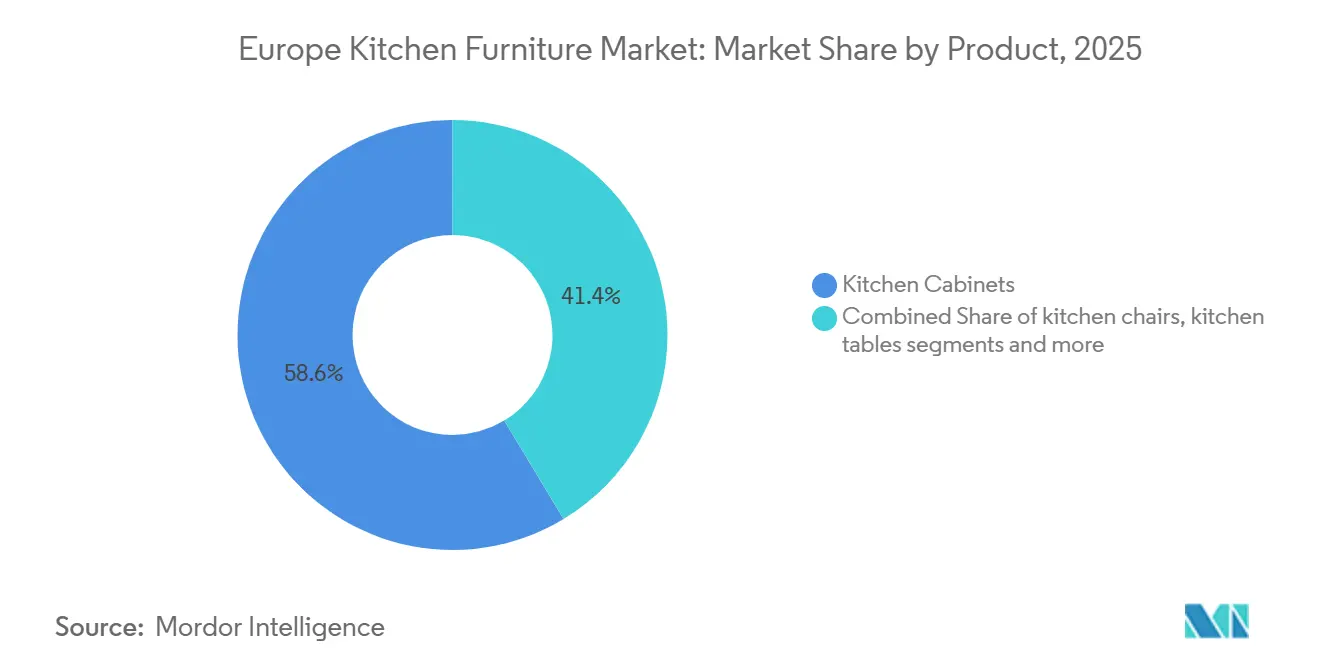

- Por produto, os Armários de Cozinha lideraram com uma quota de receita de 58,64% em 2025 no mercado de móveis de cozinha da Europa, enquanto as Cadeiras de Cozinha têm projeção de expansão a um CAGR de 4,08% até 2031.

- Por material, a Madeira deteve uma quota de 65,85% em 2025, e o Metal tem projeção de crescimento a 4,98%, a taxa mais rápida entre os materiais até 2031.

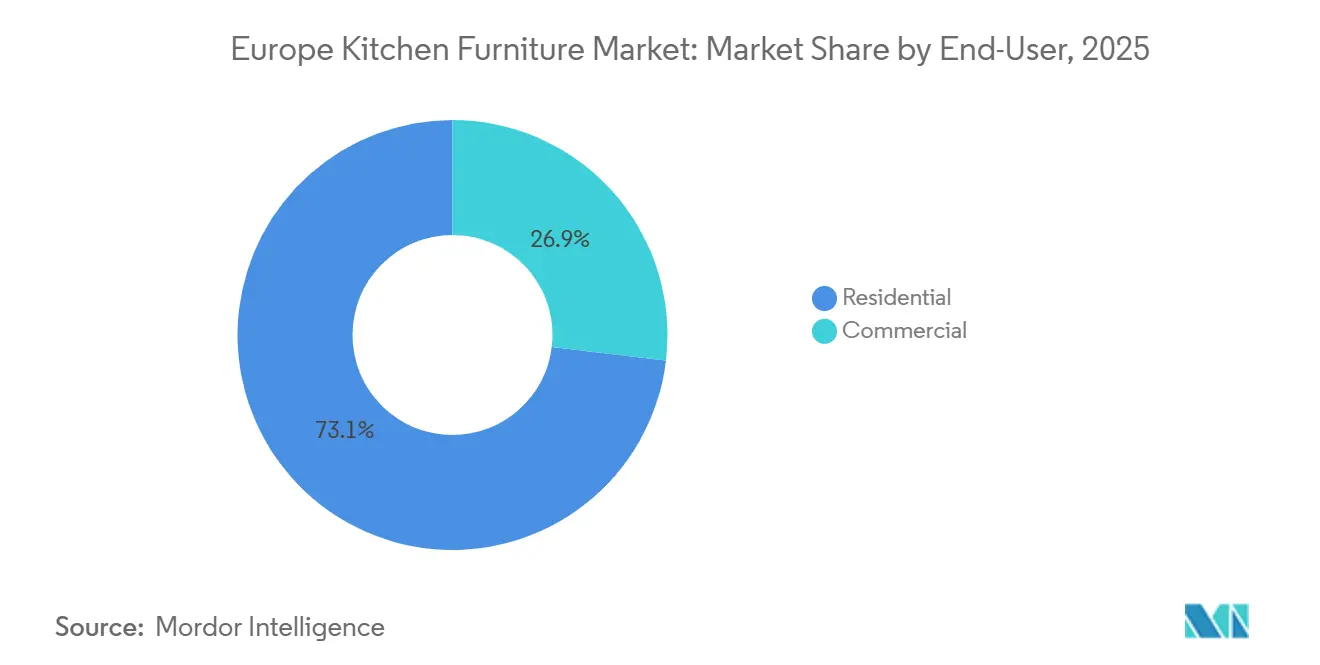

- Por utilizador final, o segmento Residencial representou 73,10% das vendas de 2025 no mercado de móveis de cozinha da Europa, enquanto o Comercial está definido para crescer a um CAGR de 5,48% até 2031.

- Por canal de distribuição, o Retalho B2C captou 69,72% em 2025 no mercado de móveis de cozinha da Europa, enquanto os canais de Projeto B2B estão a expandir-se a um CAGR de 5,05% até 2031.

- Por geografia, a Alemanha deteve uma quota de 16,34% em 2025, enquanto a França tem previsão de registar o crescimento mais rápido a um CAGR de 4,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Móveis de Cozinha da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Os ciclos de renovação e remodelação sustentam a procura de substituição plurianual | +1.8% | Alemanha, Reino Unido, França | Médio prazo (2-4 anos) |

| Preferência por cozinhas modulares, eficientes em espaço e sem moldura | +1.2% | Global, ganhos iniciais na Alemanha, BENELUX, Espanha | Médio prazo (2-4 anos) |

| A madeira certificada e os materiais circulares ganham quota ao abrigo das normas de sustentabilidade da UE | +0.7% | França, Países Baixos, Nórdicos (base PEFC/FSC) | Longo prazo (≥ 4 anos) |

| O retalho omnicanal e os showrooms digitalizados aumentam a conversão | +0.9% | Pan-Europeu, pioneiros nórdicos em clique e recolha | Curto prazo (≤ 2 anos) |

| As renovações energéticas lideradas pela EPBD agrupam as atualizações de cozinha em retrofits de habitação completa | +0.6% | França, Alemanha, Flandres | Médio prazo (2-4 anos) |

| O build-to-rent e as residências seniores especificam cozinhas modulares chave-na-mão em escala | +0.4% | Reino Unido, Alemanha, Espanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Ciclos de Renovação e Remodelação Sustentam a Procura de Substituição Plurianual

O envelhecido parque habitacional da Europa mantém as substituições de cozinha num ritmo constante, menos dependente de novos inícios de construção, o que apoia a resiliência plurianual no mercado de móveis de cozinha da Europa [1]Banco Europeu de Investimento, "Contexto do Parque Habitacional e Renovação na UE," Banco Europeu de Investimento, eib.org . Em 2025, o momentum do segmento manteve-se concentrado nos canais de retalho especializado e comércio que conseguem mobilizar instaladores e designers rapidamente quando os orçamentos domésticos se consolidam. Os ciclos de substituição são reforçados pela preferência dos consumidores por marcenaria de maior funcionalidade, armazenamento melhorado e reconfiguração de layout que moderniza habitações mais antigas. Uma maior quota das melhorias domésticas planeadas está a ser direcionada para cozinhas, impulsionada por ganhos de estilo de vida e resultados de otimização de espaço que são fáceis de visualizar em planeadores digitais. Os países com estruturas de subsídio favoráveis e iniciativas de densificação urbana convertem a intenção em pipelines de projetos, o que sustenta uma procura estável de armários embutidos, bancadas e armazenamento integrado em todo o mercado de móveis de cozinha da Europa.

Preferência por Cozinhas Modulares, Eficientes em Espaço e Sem Moldura

As habitações urbanas compactas e as mudanças no tamanho dos agregados familiares estão a amplificar a procura de unidades modulares sem moldura que maximizam o volume utilizável e simplificam a instalação no mercado de móveis de cozinha da Europa. Os fabricantes responderam com unidades de base de maior capacidade de carga, armazenamento integrado e ferragens melhoradas que permitem que espaços pequenos funcionem mais como cozinhas de tamanho completo sem desordem visível. As atualizações de produtos que entram nos showrooms em 2026 visam linhas limpas e operação sem puxadores que simplificam o uso diário enquanto preservam uma aparência visual coesa. Os painéis arredondados e as arestas mais suaves começaram a difundir a estética angular da década anterior, mantendo a compatibilidade com as grelhas modulares, o que acelera a configuração e a entrega. Estas características aumentam a conversão tanto em ambientes residenciais como comerciais ligeiros, à medida que os compradores priorizam a facilidade de montagem, manutenção e eficiência de espaço no mercado de móveis de cozinha da Europa.

A Madeira Certificada e os Materiais Circulares Ganham Quota ao Abrigo das Normas de Sustentabilidade da UE

A madeira rastreável e os materiais certificados passaram de características opcionais para especificações padrão nos mercados europeus mais avançados, uma mudança que está a influenciar as estratégias de abastecimento em todo o mercado de móveis de cozinha da Europa. O Regulamento de Desflorestação da UE introduz rastreabilidade por geolocalização para insumos de madeira, acelerando o investimento em transparência de fornecedores e sistemas de conformidade digital entre operadores de médio e grande porte. Os esquemas circulares de devolução também estão a expandir-se no Norte da Europa, incentivando a renovação e reutilização de componentes, com os retalhistas a melhorar as ofertas de crédito para módulos devolvidos. As principais marcas alemãs alinham as atualizações de materiais com mensagens de sustentabilidade, combinando conteúdo certificado com superfícies anti-impressões digitais e processos de colagem de baixa emissão para cumprir os limiares de contratação pública e ecoetiquetas [2]Häcker Küchen, "Inovações de Produto e Melhorias Técnicas 2025," Häcker Küchen, haecker-kuechen.de . Estas medidas ajudam a defender a quota da marcenaria à base de madeira, ao mesmo tempo que permitem novas propostas de valor no segmento premium do mercado de móveis de cozinha da Europa.

As Renovações Energéticas Lideradas pela EPBD Agrupam as Atualizações de Cozinha em Retrofits de Habitação Completa

Ao abrigo da reformulação da Diretiva sobre o Desempenho Energético dos Edifícios, os Estados-Membros estão a implementar planos de renovação e limiares mínimos de desempenho que incluem as cozinhas no âmbito de atualizações energéticas mais amplas, criando procura agrupada em todo o mercado de móveis de cozinha da Europa. O conceito de passaporte de renovação e os serviços de consultoria de balcão único reduzem o atrito administrativo e apoiam decisões de investimento faseadas que incluem marcenaria, ventilação e otimização de layout. À medida que os programas nacionais incentivam melhorias na habitação completa, as atualizações de cozinhas embutidas alinham-se frequentemente com alterações em AVAC, janelas e isolamento para melhores resultados energéticos. As dotações orçamentais para eco-renovação incentivam os consumidores a agendar obras de cozinha dentro da mesma mobilização de empreiteiros, o que melhora a certeza de preços e os prazos de conclusão. Esta abordagem sincronizada está a aumentar as taxas de adesão de armários embutidos e armazenamento integrado em projetos de retrofit mais amplos em todo o mercado de móveis de cozinha da Europa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| A fraqueza nos inícios de construção e as taxas elevadas estão a pesar nas compras de grande valor | -2.1% | Alemanha, França, Países Baixos | Curto prazo (≤ 2 anos) |

| Os custos voláteis de insumos de madeira/painel e o frete impactam os preços | -0.9% | Pan-Europeu, fornecedores nórdicos de madeira, serradouros da Europa de Leste | Curto prazo (≤ 2 anos) |

| A rastreabilidade do EUDR acrescenta custos de conformidade e risco de abastecimento nas cadeias de madeira | -0.8% | Global, agudo para fornecedores de pequenas oficinas em Itália e Espanha | Médio prazo (2-4 anos) |

| A escassez de instaladores/designers prolonga os prazos de entrega e aumenta os custos de projeto | -0.5% | Alemanha, França, Países Baixos, Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Fraqueza nos Inícios de Construção e as Taxas Elevadas a Pesar nas Compras de Grande Valor

Os custos de financiamento mais elevados e as transações imobiliárias fracas reduzem a disposição para se comprometer com grandes atualizações de cozinha, o que amorece o momentum de curto prazo no mercado de móveis de cozinha da Europa. As coortes mais jovens enfrentam uma pressão de acessibilidade que limita o pipeline de compradores de primeira habitação que tipicamente renovam nos primeiros anos de propriedade. Os encargos elevados com habitação deixam menos orçamento discricionário para marcenaria embutida e acabamentos premium. Os canais focados no comércio continuam a captar trabalhos de substituição urgentes, mas as remodelações de grande escala são adiadas quando a confiança dos consumidores diminui. Este ambiente favorece soluções de engenharia de valor e programas de atualização parcial que podem ser executados dentro de prazos comprimidos.

A Rastreabilidade do EUDR Acrescenta Custos de Conformidade e Risco de Abastecimento nas Cadeias de Madeira

O Regulamento de Desflorestação da UE exige coordenadas de geolocalização para insumos de madeira, acrescentando requisitos de documentação e auditoria que as pequenas oficinas podem ter dificuldade em cumprir. Os fluxos de materiais secundários, como aparas e subprodutos de serradouros, complicam o mapeamento e aumentam o tempo necessário para construir cadeias de custódia totalmente conformes. As marcas testam plataformas de terceiros e novos protocolos de aquisição para cumprir o prazo de conformidade. Os fornecedores bem preparados com práticas de certificação estabelecidas estão posicionados para ganhar encomendas à medida que os compradores se consolidam em torno de fontes verificáveis. O período de transição introduz riscos de abastecimento e custos incrementais, que podem pesar nas margens e nos prazos de entrega no mercado de móveis de cozinha da Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Os Armários Lideram Enquanto o Mobiliário de Assento Acelera em Projetos

Os Armários de Cozinha detiveram a maior quota de 58,64% em 2025, refletindo taxas de adesão estáveis em encomendas lideradas por renovação e fortes ciclos de atualização de design no mercado de móveis de cozinha da Europa. As Cadeiras de Cozinha têm projeção de crescimento a um CAGR de 4,08% até 2031, à medida que as zonas de copa em hotelaria e locais de trabalho padronizam pacotes de assento durante os programas de atualização. No mercado de móveis de cozinha da Europa, as atualizações de marcenaria continuam a ancorar os âmbitos de projeto porque os estilos de portas, o armazenamento interno e as alterações de layout proporcionam ganhos visíveis para os proprietários. O mobiliário de assento ganha velocidade em ambientes comerciais e semi-comerciais onde o maior tráfego e as alterações de layout impulsionam ciclos de substituição mais rápidos. O setor de móveis de cozinha da Europa também está a assistir ao agrupamento de produtos em torno de ilhas modulares e bancos de bar, que apoiam casos de uso de serviço rápido e colaborativo em escritórios e hotéis boutique.

O mercado de móveis de cozinha da Europa beneficia de atualizações frequentes de estilo pelas principais marcas, que ajudam a manter o interesse dos consumidores e a encurtar os ciclos de planeamento. A coleção 2026 da Nobilia introduziu novas frentes e gamas de linhas limpas para responder aos compradores urbanos que preferem designs integrados e sem puxadores. As atualizações de produto da Schüller focam-se em formas refinadas que permanecem compatíveis com as grelhas modulares, o que ajuda os retalhistas a comprimir os calendários de aprovação de design e instalação. As melhorias técnicas da Häcker nas unidades de base aumentam a capacidade de carga e o espaço utilizável, uma melhoria prática que ressoa em habitações compactas e ambientes comerciais de pequena dimensão. Estas ações reforçam a liderança da marcenaria enquanto o mobiliário de assento cresce mais rapidamente a partir de uma base menor, um padrão que moldará o mercado de móveis de cozinha da Europa até 2031.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Material: A Madeira Domina Enquanto o Metal Ganha com Durabilidade e Estética

A Madeira manteve uma quota de 65,85% em 2025, apoiada pela familiaridade dos consumidores, o calor dos acabamentos e a compatibilidade com estruturas de abastecimento certificado em todo o mercado de móveis de cozinha da Europa. O Metal tem projeção de ser o material de crescimento mais rápido, com um CAGR de 4,98% até 2031, à medida que as superfícies duráveis e de fácil limpeza ganham tração em espaços residenciais premium e comerciais ligeiros. O setor de móveis de cozinha da Europa continua a inovar em madeira com folheados de poro sincronizado, revestimentos anti-impressões digitais e colagem de bordos de baixa emissão que melhoram tanto o desempenho como as credenciais de sustentabilidade. Ao mesmo tempo, a marcenaria em metal alinha-se com paletas industriais e monocromáticas que combinam bem com eletrodomésticos integrados, o que expandiu a sua consideração em lofts e layouts de plano aberto. Esta combinação sustenta a liderança estável da madeira enquanto estabelece uma trajetória de crescimento mais elevada para o metal no mercado de móveis de cozinha da Europa.

Os fornecedores estão a refinar os catálogos de produtos para cumprir as expectativas de conformidade e desempenho em ambos os materiais. As atualizações de 2025 da Häcker adicionaram superfícies e tecnologias de colagem que cumprem critérios de emissão rigorosos, o que é importante para concursos públicos e consumidores conscientes do ambiente. A narrativa de marca em torno de conteúdo certificado e circularidade ajuda a madeira a defender a sua posição, enquanto a durabilidade do metal apoia o valor do ciclo de vida em ambientes comerciais. Para os retalhistas, combinar unidades modulares de metal com bancadas premium e ferragens de armazenamento cria faixas de preço distintas para upselling. Estas dinâmicas ajudam a manter uma segmentação de categoria saudável no mercado de móveis de cozinha da Europa.

Por Utilizador Final: O Residencial Domina Enquanto o Comercial Acelera com a Renovação da Hotelaria e dos Locais de Trabalho

O Residencial representou 73,10% das vendas em 2025, refletindo o papel central das cozinhas no conforto doméstico e nas prioridades dos compradores em todo o mercado de móveis de cozinha da Europa. O Comercial tem projeção de crescimento a 5,48% até 2031, à medida que hotéis, operadores de habitação multifamiliar e escritórios padronizam pacotes de cozinha chave-na-mão para comprimir os calendários de instalação e garantir qualidade consistente em escala. O mercado de móveis de cozinha da Europa para o segmento Residencial continua a beneficiar de planeadores digitais e armazenamento modular, que simplificam a tomada de decisão para agregados familiares e instaladores. No Comercial, a procura de longo prazo está ligada ao design baseado em fórmulas, normas de acessibilidade e programas de obra acelerados onde as unidades acabadas em fábrica reduzem o retrabalho. As redes focadas no comércio que oferecem levantamento no próprio dia e disponibilidade local ajudam a captar substituições Comerciais urgentes.

O crescimento Residencial continua ligado à intenção de remodelação, especialmente quando os agregados familiares priorizam atualizações de cozinha em melhorias de múltiplas divisões. A adoção Comercial de catálogos modulares compatíveis com BIM está a expandir-se à medida que os promotores utilizam modelos pré-validados para minimizar o risco de design e acelerar a aquisição. Os operadores em residências seniores e build-to-rent focam-se em materiais de longa duração e dimensões padronizadas para preservar a manutenção em toda a carteira. Estes padrões de adoção sustentam a liderança do Residencial enquanto estabelecem uma trajetória de crescimento mais elevada para o Comercial no mercado de móveis de cozinha da Europa.

Por Canal de Distribuição: O Retalho B2C Lidera Enquanto o Projeto B2B Ganha Escala com Modelos BIM e Chave-na-Mão

O Retalho B2C captou 69,72% das vendas de 2025, à medida que os consumidores continuaram a depender de experiências tácteis em showroom e venda consultiva para cozinhas embutidas no mercado de móveis de cozinha da Europa. Os canais de Projeto B2B estão a expandir-se a um CAGR de 5,05% até 2031, à medida que promotores e operadores implementam especificações modulares chave-na-mão que se integram com fluxos de trabalho BIM para uma entrega mais rápida e de menor risco. Os retalhistas investem em ferramentas de visualização e layout que reduzem o atrito entre a descoberta e a compra, enquanto as redes de comércio ganham quota ao comprimir os tempos de resposta para instaladores e equipas de obra. A quota do mercado de móveis de cozinha da Europa capturada pelo B2C permanece elevada, mas a procura baseada em projetos está a crescer mais rapidamente à medida que as unidades padronizadas se tornam o padrão para carteiras multi-site.

No lado do projeto, os fabricantes que mantêm bibliotecas compatíveis com Revit e integração com ERP ajudam arquitetos e construtores a encurtar os tempos de submissão e aquisição. Isto desbloqueia poupanças de tempo e reduz o risco de ordens de alteração para os promotores. No retalho, as superfícies melhoradas e as opções de frente refinadas mantêm taxas de adesão elevadas para acabamentos premium. Estas dinâmicas de canal alinham-se bem com o mercado de móveis de cozinha da Europa, onde tanto as necessidades dos consumidores como dos promotores são satisfeitas com propostas de valor especializadas.

Análise Geográfica

A Alemanha representou 16,34% do valor regional em 2025, com base em clusters de fabricação concentrados e logística pronta para exportação que suportam linhas de armários de alto volume no mercado de móveis de cozinha da Europa. A França tem projeção de ser o mercado nacional de crescimento mais rápido com um CAGR de 4,62% até 2031, apoiada pela densificação urbana e estruturas de renovação orientadas por políticas que influenciam as melhorias de habitação completa, incluindo cozinhas. As zonas costeiras de Espanha continuaram a beneficiar de programas de renovação da hotelaria que enfatizam a funcionalidade da cozinha em propriedades de arrendamento, um padrão que canaliza gastos para unidades embutidas e soluções de armazenamento em todo o mercado de móveis de cozinha da Europa.

Os clusters artesanais de Itália enfrentam pressão operacional decorrente de requisitos de rastreabilidade mais rigorosos e preços de nível médio em mudança em meio a uma pressão competitiva intensificada dos canais online. Nos Países Nórdicos, os pilotos circulares de devolução e o forte interesse dos consumidores em materiais certificados estabeleceram um padrão de desempenho mais elevado para marcenaria e acabamentos. Os mercados do BENELUX continuam a atualizar para unidades modulares acabadas em fábrica que simplificam a coordenação de obra em ambientes urbanos densos. Estes padrões específicos de cada região contribuem para uma base estável de procura em todo o mercado de móveis de cozinha da Europa e apoiam uma combinação de encomendas de retalho e orientadas por projetos.

Nos países-chave, a política e a execução dos canais são importantes. As estruturas de eco-renovação de França e as restrições de espaço urbano amplificam a procura de soluções compactas de armários de altura total que se integram com atualizações energéticas [3]Efficient Buildings Europe, "Estruturas e Calendários de Renovação," Efficient Buildings Europe, efficientbuildings.eu . Os fabricantes alemães continuam a investir em robótica e maquinagem de precisão para melhorar o rendimento e a qualidade para encomendas domésticas e de exportação. O modelo de depósito do Reino Unido demonstrou resiliência, satisfazendo os requisitos dos instaladores para cumprimento rápido e disponibilidade fiável. Esta combinação de ventos favoráveis de política, capacidade industrial e especialização de canais é central para as perspetivas do mercado de móveis de cozinha da Europa até 2031.

Panorama Competitivo

A concorrência no mercado de móveis de cozinha da Europa equilibra as vantagens de escala com marcas regionais fortes que competem em design, disponibilidade e prontidão para a conformidade. Os operadores com automação de fábrica estabelecida e showrooms digitais estão a comprimir as janelas de design para encomenda e a aumentar a conversão tanto nos canais de retalho como de projeto. As prioridades de investimento incluem perfuração robótica, colagem de bordos e sistemas de aquisição melhorados que absorvem os requisitos de rastreabilidade sem abrandar a entrega. Isto reforçou a capacidade dos incumbentes de atualizar as gamas anual ou bienalmente e de manter faixas de preço que abordam os segmentos de entrada, médio e premium em todo o mercado de móveis de cozinha da Europa.

As novidades de produto sublinham o design e o desempenho como diferenciadores duradouros. A coleção 2026 da Nobilia introduziu novas frentes e gamas de linhas limpas que refletem as preferências urbanas por looks minimalistas e integrados. A Schüller expandiu formas que equilibram perfis mais suaves com compatibilidade de grelha, o que ajuda os revendedores a reutilizar planos entre modelos e a gerir prazos de entrega [4]Schüller Möbelwerk, "Evolução do Produto," Schüller, schuller.de . A exposição de 2025 da Häcker destacou melhorias de capacidade e usabilidade nas unidades de base e superfícies premium, alinhando melhorias técnicas com narrativas orientadas para o consumidor sobre função e sustentabilidade. As redes de retalho e comércio capazes de cumprimento quase imediato, como modelos de depósito bem distribuídos, continuam a definir o ritmo nos níveis de serviço dentro do mercado de móveis de cozinha da Europa.

As ações corporativas remodelaram carteiras e estruturas de custos à medida que os players se recentram nos mercados principais e automatizam para contrariar os ventos contrários laborais e de conformidade. Um grande grupo nórdico simplificou as operações através de desinvestimentos e investimentos de capacidade, com o objetivo de reduzir os custos unitários a médio prazo. Os operadores focados no comércio reportaram resultados recordes de pico de negociação em 2025, validando apostas estratégicas na densidade de rede e melhorias de fabricação que suportam lançamentos rápidos de produtos e elevados níveis de serviço. A consolidação do retalho e a otimização logística entre grandes grupos de mobiliário também influenciam a visibilidade da categoria de cozinha e os pontos de preço na Europa Central, afetando assim as dinâmicas de quota no mercado de móveis de cozinha da Europa.

Líderes do Setor de Móveis de Cozinha da Europa

Nobilia

Nobia AB

Häcker Küchen

Schmidt Groupe

Howdens Joinery Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Nobia AB desinvestiu as suas operações no Reino Unido para a Alteri Partners sem preço de compra inicial, com o comprador a assumir 81,2 milhões de USD em obrigações de arrendamento. O grupo também anunciou uma emissão de direitos de 16,2 milhões de USD para financiar a instalação automatizada Nobia Park, com o objetivo de alcançar uma redução de custos de 15% até 2027.

- Novembro de 2025: A Howdens reportou vendas recordes no período de pico de negociação até 1 de novembro, acrescentando 10,8 milhões de USD de receita incremental e impulsionando o crescimento do grupo para 3,5%, mantendo os planos de abertura de depósitos adicionais.

- Setembro de 2025: A Häcker Küchen apresentou novas frentes e melhorias técnicas na sua exposição interna "the Art of Harmony", incluindo maior capacidade das unidades de base e opções expandidas de superfícies premium.

- Fevereiro de 2024: A Nobia AB concluiu uma operação de venda e arrendamento da sua fábrica de Tidaholm para libertar capital para showrooms digitais e a entrada em funcionamento da instalação Nobia Park.

Âmbito do Relatório do Mercado de Móveis de Cozinha da Europa

O relatório abrange uma análise de fundo completa do mercado de Móveis de Cozinha Europeu, que inclui uma avaliação das tendências emergentes por segmentos, mudanças significativas na dinâmica do mercado e uma visão geral do mercado. O relatório também apresenta a avaliação qualitativa e quantitativa através da análise de dados recolhidos junto de analistas do setor e participantes do mercado em vários pontos-chave da cadeia de valor do setor. O Mercado de Móveis de Cozinha do Reino Unido é segmentado por produto (armários de cozinha, cadeiras de cozinha, mesas de cozinha e outros), por material (madeira, metal, plástico e polímero e outros materiais), por utilizador final (residencial e comercial), por canal de distribuição (retalho B2C e projeto B2B) e por região (Reino Unido, Alemanha, França, Espanha, Itália, BENELUX (Bélgica, Países Baixos, Luxemburgo), NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) e Resto da Europa). O relatório também abrange os tamanhos de mercado e previsões para o mercado de Móveis de Cozinha do Reino Unido em valor (USD) para todos os segmentos acima referidos.

| Armários de Cozinha |

| Cadeiras de Cozinha |

| Mesas de Cozinha |

| Outros Produtos (carrinho, suporte, prateleiras de despensa) |

| Madeira |

| Metal |

| Plástico e Polímero |

| Outros Materiais |

| Residencial |

| Comercial |

| B2C / Retalho | Centros de Habitação |

| Lojas Especializadas de Mobiliário | |

| Online | |

| Outros Canais de Distribuição | |

| B2B / Projeto |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) |

| Resto da Europa |

| Por Produto | Armários de Cozinha | |

| Cadeiras de Cozinha | ||

| Mesas de Cozinha | ||

| Outros Produtos (carrinho, suporte, prateleiras de despensa) | ||

| Por Material | Madeira | |

| Metal | ||

| Plástico e Polímero | ||

| Outros Materiais | ||

| Por Utilizador Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | B2C / Retalho | Centros de Habitação |

| Lojas Especializadas de Mobiliário | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B / Projeto | ||

| Por Geografia | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de móveis de cozinha da Europa e as perspetivas de crescimento até 2031?

O tamanho do mercado de móveis de cozinha da Europa é de 23,12 mil milhões de USD em 2026 e tem projeção de atingir 27,97 mil milhões de USD até 2031 a um CAGR de 3,88%, apoiado pela procura impulsionada por renovações e retrofits orientados pela conformidade.

Quais as categorias de produto que lideram e quais crescem mais rapidamente na Europa?

Os armários lideram com uma quota de 58,64% em 2025, enquanto as cadeiras são o produto de crescimento mais rápido com um CAGR projetado de 4,08% até 2031 no mercado de móveis de cozinha da Europa.

Quais os materiais que estão a ganhar tração no mercado de móveis de cozinha da Europa?

A madeira permanece dominante com uma quota de 65,85% em 2025, enquanto o metal é o material de crescimento mais rápido, impulsionado por tendências de durabilidade e estética em espaços residenciais e comerciais ligeiros.

Como estão a evoluir os canais de distribuição de móveis de cozinha na Europa?

O retalho B2C permanece o maior canal com 69,72% em 2025, enquanto os canais de projeto B2B estão a expandir-se a 5,05% à medida que os promotores adotam cozinhas modulares chave-na-mão e especificações baseadas em BIM.

Quais os países europeus que deverão impulsionar o crescimento mais rápido?

A França tem projeção de registar o crescimento mais rápido com um CAGR de 4,62% até 2031, apoiada por estruturas de renovação e políticas de densificação urbana.

Quais são os principais ventos contrários para o mercado de móveis de cozinha da Europa a curto prazo?

Os ventos contrários de curto prazo incluem custos de financiamento mais elevados que afetam as compras de grande valor e o encargo adicional de conformidade decorrente dos requisitos de rastreabilidade do EUDR para insumos de madeira.

Página atualizada pela última vez em: