Dimensão e Participação do Mercado de Móveis para Cozinha do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

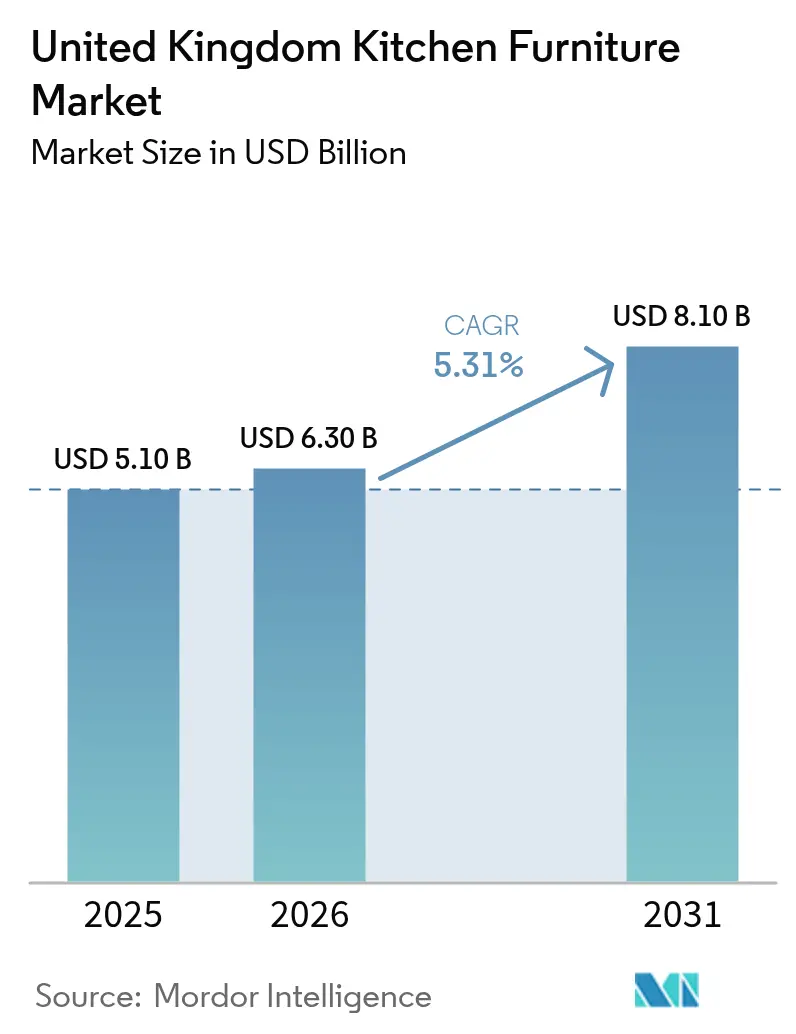

| Tamanho do mercado no ano base (2025) | 5.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.31% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis para Cozinha do Reino Unido por Mordor Intelligence

A dimensão do mercado de móveis para cozinha do Reino Unido é de 5,1 mil milhões de USD em 2025, com projeção de atingir 6,3 mil milhões de USD em 2026 e 8,1 mil milhões de USD até 2031, refletindo uma CAGR de 5,31% ao longo do período de previsão. A estabilização das transações imobiliárias após os ajustamentos do limiar do imposto de selo de abril de 2025, incluindo 100.440 conclusões residenciais registadas em dezembro de 2025, que marcaram um ganho de 5% em termos homólogos, estão a apoiar a atividade de primeira instalação e substituição, impulsionando os fluxos de instalação em todos os segmentos de preço [1]HM Revenue & Customs, "Estatísticas de Transações Imobiliárias do Reino Unido, dezembro de 2025," GOV.UK, gov.uk. Os registos de novas habitações aumentaram para 115.350 unidades em 2025, um crescimento de 11% face a 2024, com o crescimento nas licenças do setor privado e nos programas de arrendamento acessível a sinalizar arranques de obras mais saudáveis que se traduzem em instalações primárias de cozinha e confiança na cadeia de abastecimento para os fabricantes. Os gastos em reparação, manutenção e melhoria continuam a fornecer um suporte à procura, mesmo com a contração de 2,1% na produção total da construção no quarto trimestre de 2025, uma vez que muitos agregados familiares adiam mudanças de residência, mas avançam com renovações táticas de cozinha que proporcionam uma valorização visível do imóvel. No âmbito dos canais e mercados finais, a distribuição B2B e orientada para projetos está a crescer mais rapidamente do que o retalho, porque os programas multifamiliares e os enquadramentos de habitação social sistematizam os calendários de aquisição e instalação, enquanto a Irlanda do Norte apresenta o maior dinamismo regional a médio prazo.

Principais Conclusões do Relatório

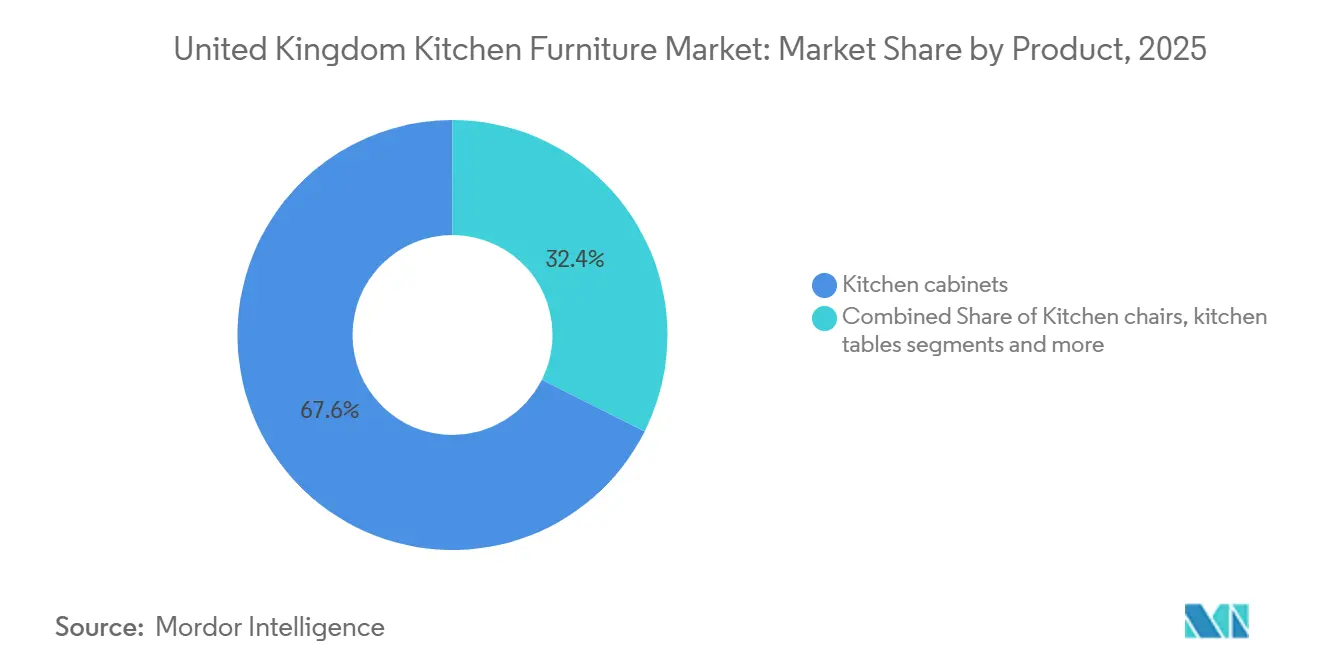

- Por produto, os armários de cozinha lideraram com uma quota de receita de 67,57% em 2025, confirmando a dominância estrutural no mercado de móveis para cozinha do Reino Unido. Prevê-se que as cadeiras de cozinha se expandam para uma CAGR de 6,46% até 2031, a mais rápida dentro do conjunto de produtos.

- Por material, a madeira representou 56,92% das instalações de 2025, enquanto os segmentos de metal têm projeção de crescer a uma CAGR de 7,08% até 2031.

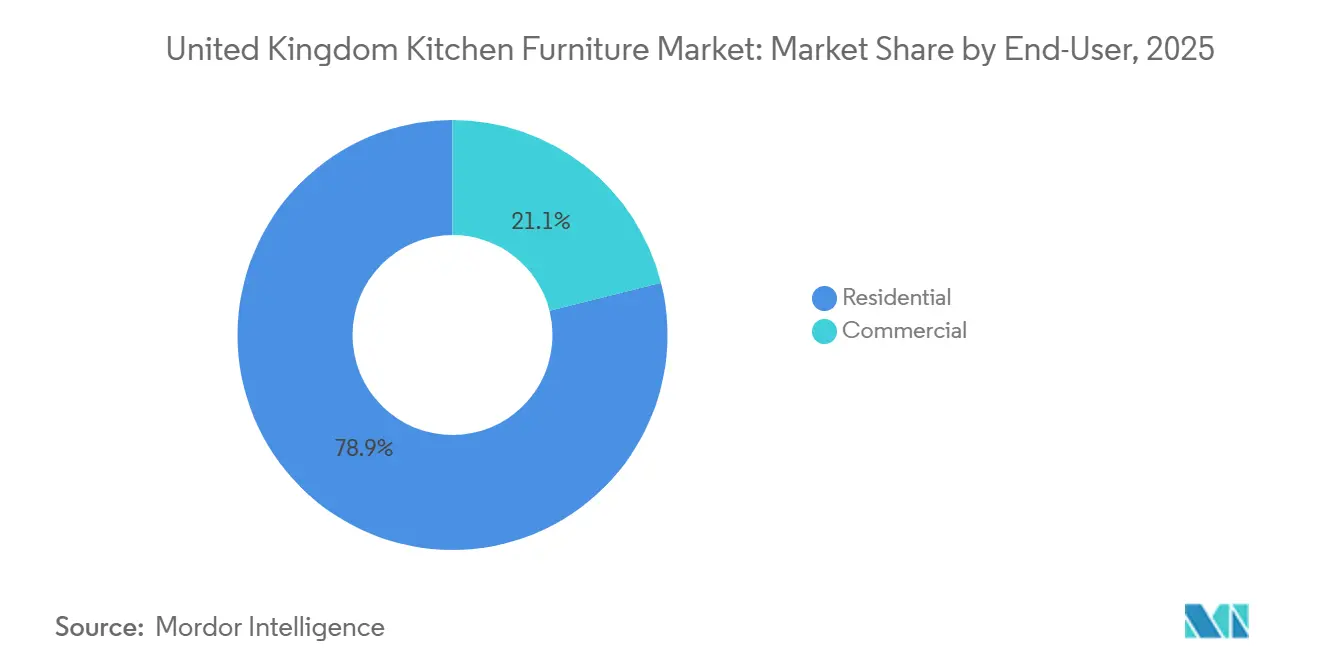

- Por utilizador final, o segmento residencial representou 78,96% do valor de 2025, e o comercial deverá crescer a uma CAGR de 6,56% até 2031.

- Por canal de distribuição, o retalho B2C captou 80,95% do valor de 2025, enquanto a distribuição por projeto B2B deverá registar uma CAGR de 6,12% até 2031.

- Por geografia, a Inglaterra deteve 83,37% da receita de 2025, enquanto a Irlanda do Norte deverá ser a região de crescimento mais rápido, com uma CAGR de 6,26% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Móveis para Cozinha do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Estabilização das transações imobiliárias e aumento dos registos de novas habitações, revitalizando a procura de cozinhas | +1.3% | Inglaterra, Escócia e País de Gales, concentrado nos corredores de compradores de primeira habitação | Médio prazo (2-4 anos) |

| Fluxos resilientes de reparação, manutenção e melhoria e de comércio sustentam a procura central em todos os segmentos de preço | +1.0% | Nacional, com maior força no Sudeste, Sudoeste e Midlands Oriental | Longo prazo (≥ 4 anos) |

| O crescimento omnicanal aumenta a captação de contactos e a conversão em cozinhas | +0.8% | Nacional, com clusters urbanos a beneficiar da densidade de recolha em loja e das ferramentas de design digital | Médio prazo (2-4 anos) |

| Gamas de cozinhas segmentadas por valor e opções de instalação ampliam a acessibilidade | +0.7% | Nacional, com ênfase nos mercados sensíveis ao preço, como o Nordeste, País de Gales e Irlanda do Norte | Médio prazo (2-4 anos) |

| Os programas de equipamento de habitações para arrendamento escalam pacotes de cozinha padronizados | +0.5% | Nacional, com concentração em Londres, Manchester, Birmingham e Leeds, em empreendimentos multifamiliares | Médio prazo (2-4 anos) |

| As conversões ao abrigo da Classe MA e do regime mais amplo de desenvolvimento permitido criam instalações incrementais de cozinha | +0.3% | Predominantemente em Inglaterra, em particular nas conversões de escritórios em habitação no Sudeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Estabilização das Transações Imobiliárias e o Aumento dos Registos de Novas Habitações Revitalizam a Procura de Cozinhas

As conclusões residenciais de propriedades ajustadas sazonalmente atingiram 100.440 em dezembro de 2025, um aumento de 5% em termos homólogos que reflete o efeito das alterações do limiar do imposto de selo de abril de 2025 e a melhoria do sentimento dos compradores à medida que a pressão das taxas hipotecárias aliviou face aos picos de 2024. Os registos de novas habitações aumentaram para 115.350 unidades em 2025, um crescimento de 11% face a 2024, enquanto as licenças do setor privado se expandiram 12% e os programas de arrendamento acessível acrescentaram 10%, indicando uma melhor atividade de libertação de terrenos e ativação de obras entre os construtores [2]National House-Building Council, "Registos e Conclusões de Novas Habitações 2025," NHBC, nhbc.co.uk. Estes fluxos repõem os volumes de cozinhas de primeira instalação provenientes de conclusões e mantêm o dinamismo nos calendários de instalação nos canais de comércio e retalho que dependem de uma procura previsível por parte dos construtores. A rotatividade no mercado secundário acrescenta um catalisador de ciclo de substituição, uma vez que os recém-mudados reconfiguram as disposições, frequentemente com prazos de projeto mais curtos do que os programas de primeira instalação que seguem os calendários de construção. Em conjunto, estas tendências comprimem a capacidade ociosa para instaladores e fabricantes, o que apoia um fluxo mais estável no mercado de móveis para cozinha do Reino Unido.

Os Fluxos Resilientes de Reparação, Manutenção e Melhoria e de Comércio Sustentam a Procura Central em Todos os Segmentos de Preço

Mesmo com uma queda de 2,1% na produção total da construção no quarto trimestre de 2025, o segmento de reparação, manutenção e melhoria demonstrou resiliência, ajudando a proteger os volumes em renovações de cozinha à medida que os agregados familiares adiam mudanças de residência [3]Gabinete de Estatísticas Nacionais, "Inflação dos Preços no Consumidor, dezembro de 2025," ONS, ons.gov.uk. As redes orientadas para o comércio que armazenam armários rígidos para recolha no dia seguinte mantêm a atividade ao servir instaladores e pequenos construtores que convertem a intenção dos proprietários em trabalho agendado sem longos prazos de entrega. Os inquéritos do setor reportaram volumes de reparação, manutenção e melhoria mais suaves do que em 2024, mas mantiveram-se próximos da tendência, dado um backlog comprometido e o impulso das melhorias de eficiência energética que são frequentemente agrupadas em projetos de cozinha por pequenas e médias empresas de construção. Os dados de vendas a retalho apontaram para uma recuperação em janeiro de 2025, com as categorias de grande valor apoiadas pela intensidade promocional, validando que os clientes sensíveis ao preço ainda transacionam quando os descontos e o financiamento reduzem os desembolsos iniciais. Em termos gerais, a capacidade do canal de comércio de oferecer disponibilidade imediata e resultados instalados continua a estabilizar o fluxo no mercado de móveis para cozinha do Reino Unido, mesmo quando os indicadores habitacionais mais amplos vacilam.

O Crescimento Omnicanal Aumenta a Captação de Contactos e a Conversão em Cozinhas

A penetração online no retalho não alimentar atingiu a faixa dos 30% a meados de 2025, e as categorias de cozinha traduzem agora o envolvimento digital em vendas físicas e instaladas através de configuradores de design, marcação de consultas e percursos de financiamento que encurtam o ciclo de decisão. A IKEA Reino Unido reporta uma contribuição online de 43% para as vendas nacionais e continua a alargar as localizações de pequeno formato e orientadas para o planeamento, que integram a recolha em loja e a visualização em loja para apoiar conversões de ponta a ponta. A Kingfisher destacou a procura de cozinhas como um ponto positivo nos seus resultados do primeiro semestre do exercício fiscal 2025/26, sustentada por uma proposta de valor clara e um percurso fluido desde a descoberta na web até ao design em loja e à entrega. O canal central de design e instalação da Wickes regressou a um crescimento consistente durante 2025, apoiado por uma ferramenta de orçamentação digital que melhorou a captação e a transferência da navegação online para projetos instalados. Esta convergência aumenta as taxas de adesão para bancadas, armazenamento e eletrodomésticos, melhorando os tickets médios e reforçando a resiliência do mercado de móveis para cozinha do Reino Unido através de funis de conversão mais fiáveis.

As Gamas de Cozinhas Segmentadas por Valor e as Opções de Instalação Ampliam a Acessibilidade

Os fornecedores oferecem agora opções claras de bom-melhor-ótimo e opções de mão de obra flexíveis que permitem aos agregados familiares com orçamento limitado instalar por conta própria, enquanto os compradores sensíveis ao tempo optam por design e instalação chave na mão. A abordagem segmentada da B&Q, combinada com uma grande rede de lojas de grande formato e ferramentas de planeamento digital, permite aos compradores comparar especificações e escalões de preço numa única visita, aumentando a confiança na compra. A IKEA continua a defender os pontos de entrada de preço e oferece serviços de planeamento online e opções de financiamento que mantêm as configurações essenciais ao alcance dos consumidores do segmento de valor. A Wickes reporta um crescimento estável no seu negócio de design e instalação, uma vez que os pacotes modulares a preços claros correspondem às necessidades dos compradores de primeira habitação e dos senhorios que priorizam a prontidão para ocupação e a durabilidade básica. A categoria de plásticos e polímeros também está a expandir-se mais rapidamente do que a madeira, porque os laminados avançados e os acabamentos em termofoil imitam agora a madeira a menor custo e com prazos de entrega mais curtos, trazendo estilos contemporâneos à ampla base de clientes que procuram valor no mercado de móveis para cozinha do Reino Unido.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| A escassez de instaladores e carpinteiros prolonga os prazos de entrega e aumenta os custos de instalação | -0.5% | Nacional, mais aguda no Sudeste e na Escócia, onde a concorrência salarial de projetos comerciais é mais intensa | Longo prazo (≥ 4 anos) |

| A sensibilidade de artigos de grande valor aos ventos contrários macroeconómicos amorte os ciclos de renovação | -0.4% | Nacional, com maior elasticidade em Londres e no Sudeste durante períodos de inflação elevada | Curto prazo (≤ 2 anos) |

| A conformidade com a diligência devida em matéria de madeira (UKTR) acrescenta custos e complexidade | -0.2% | Nacional, mais aguda para os importadores de produtos de madeira e fabricantes de portas em madeira maciça | Médio prazo (2-4 anos) |

| Inércia no segmento de projetos: os arranques ficam atrás das conclusões em meio a fricções regulatórias em edifícios de grande altura | -0.2% | Atrasos centrados em Londres com repercussões em áreas com elevada concentração de apartamentos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Escassez de Instaladores e Carpinteiros Prolonga os Prazos de Entrega e Aumenta os Custos de Instalação

O mercado de trabalho da construção enfrenta lacunas persistentes, com mais de 140.000 vagas e uma força de trabalho envelhecida que implica que as reformas acumuladas ao longo da próxima década excederão os fluxos de formação atuais para os ofícios-chave. O CITB projeta uma necessidade de contratação setorial de 239.300 trabalhadores adicionais entre 2025 e 2029, sublinhando a pressão sobre a capacidade de carpintaria, marcenaria, eletricidade e canalização, que é parte integrante da conclusão de cozinhas instaladas. Os longos tempos de espera para instalação tornaram-se comuns para trabalhos personalizados, o que pode desencorajar remodelações discricionárias e complicar o agendamento para retalhistas e promotores que pretendem concluir em datas fixas. As diárias mais elevadas para instaladores aumentam os custos totais do projeto e reduzem a adesão para especificações de mercado médio, onde a sensibilidade ao preço é maior do que no segmento de luxo. Os retalhistas e gestores de projeto exploram modelos de instalação híbridos que dividem a autoinstalação e a mão de obra profissional, mas estas abordagens têm limites em termos de qualidade e conformidade com a segurança, o que mantém a capacidade limitada no mercado de móveis para cozinha do Reino Unido.

A Sensibilidade de Artigos de Grande Valor aos Ventos Contrários Macroeconómicos Amorte os Ciclos de Renovação

A inflação global modera, mas permanece acima do objetivo do banco central, o que mantém o rendimento real sob pressão e atrasa algumas grandes compras de cozinha que dependem de financiamento não garantido ou de liquidez associada a hipotecas. A taxa de referência aliviou no final de 2025, mas permanece restritiva face à década anterior, o que sustenta a cautela e prolonga os ciclos de decisão para renovações de especificação mais elevada. Os retalhistas respondem com promoções e financiamento que protegem o volume, mas estas táticas comprimem as margens e não compensam totalmente a hesitação dos agregados familiares com margem orçamental limitada. Mesmo com volumes estáveis no segmento de valor, o segmento instalado de preço médio pode ficar aquém quando os consumidores priorizam os gastos essenciais e adiam as renovações aspiracionais. Esta dinâmica cria uma procura desigual entre segmentos e canais no mercado de móveis para cozinha do Reino Unido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Os Armários Ancoram o Valor, os Produtos Independentes Ganham Velocidade

Os armários de cozinha representaram 67,57% do mercado de móveis para cozinha do Reino Unido em 2025, consolidando o seu papel como núcleo estrutural que impulsiona a maior parte do valor dos projetos e os calendários dos instaladores nos canais de comércio e retalho. A configuração de unidades de parede, base e coluna está diretamente ligada ao armazenamento, à área de bancada e à integração de eletrodomésticos, o que mantém a procura de armários resiliente nos segmentos de orçamento, mercado médio e premium. As cadeiras são o segmento de crescimento mais rápido, com uma CAGR de 6,46% até 2031, refletindo as plantas de espaço aberto que estimulam ciclos de renovação de assentos mais frequentes e taxas de adesão mais elevadas no momento da compra. As mesas registam uma substituição estável e estão cada vez mais integradas com assentos de ilha, o que desloca parte da procura de peças independentes para módulos multifuncionais que os retalhistas agrupam com as gamas de armários principais. Nos canais de comércio eletrónico, as unidades independentes de pequeno formato, como carrinhos e armazenamento compacto, atraem inquilinos sensíveis ao preço que evitam instalações fixas, criando adesão incremental para os cestos de compras online.

A premiumização nos sistemas de armários rígidos manifesta-se em mecanismos de fecho suave, ferragens de abertura por pressão e iluminação integrada que agora aparecem nos pacotes de nível médio após a queda dos custos dos componentes devido à fabricação em escala. O flat-pack mantém quota onde a autoinstalação é viável, mas os instaladores de comércio preferem frequentemente carcaças rígidas pela durabilidade, o que empurra o mix de canais para os depósitos que garantem disponibilidade no dia seguinte. As cadeiras beneficiam de uma renovação visual fácil, superfícies laváveis e empilhabilidade que se adequam a habitações mais pequenas, enquanto os inquilinos e senhorios preferem acabamentos resistentes a impactos em detrimento de materiais delicados. As oficinas de armários que servem áreas de conservação e propriedades classificadas mantêm a procura de encomendas especiais em moldura e estilo Shaker com prazos de entrega mais longos, o que apoia um nicho premium isolado da concorrência de preços do mercado de massa. Este equilíbrio no mix de produtos ajuda o mercado de móveis para cozinha do Reino Unido a absorver variações cíclicas no apetite por artigos de grande valor, apoiando-se em compras frequentes de cadeiras e acessórios de menor valor.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Material: A Madeira Domina, os Sintéticos Reduzem a Diferença em Velocidade

A madeira representou 56,92% das instalações de 2025, uma vez que os consumidores associam a madeira à longevidade e ao calor, mesmo que as considerações de custo e prazo de entrega desviem alguma quota para opções de engenharia. Os plásticos e polímeros, liderados por laminados avançados e acabamentos em termofoil, têm projeção de crescer a uma CAGR de 6,81% devido ao realismo visual melhorado e à durabilidade que se alinham com os orçamentos nos segmentos de valor e de projeto padronizado. Os metais e outros materiais permanecem de nicho em ambientes residenciais, com adoção concentrada em espaços orientados para o design ou inspirados na hotelaria, onde as características de desempenho justificam gastos mais elevados. Em ambientes de projeto que priorizam os custos do ciclo de vida e a manutenção, as frentes sintéticas resistentes à humidade reduzem as reclamações e simplificam as rotações após mudanças de inquilino, apoiando a adoção para além de motivos puramente orçamentais. Estas dinâmicas ajudam os fabricantes a equilibrar a capacidade nas linhas de acabamento e a diversificar o aprovisionamento para gerir os riscos regulatórios e de preço.

A atividade de fiscalização do Regulamento de Madeira do Reino Unido em 2024 e 2025 aumentou a intensidade da conformidade entre os importadores de produtos de madeira, incluindo mais verificações de diligência devida e ações de fiscalização divulgadas que elevaram o risco reputacional e acrescentaram custos para manter a documentação de legalidade. Os programas de madeira maciça apoiam-se mais fortemente em espécies europeias certificadas para reduzir o risco, o que acarreta um prémio de preço que ou se reflete nos tickets ou comprime as margens nas faixas de preço competitivas do mercado médio. As frentes em laminado e termofoil oferecem prazos de entrega mais curtos e consistência, ajudando os retalhistas a responder às tendências de cor e textura num ciclo de 18 a 24 meses. Com um perfil de importação elevado para produtos de madeira no Reino Unido, os fabricantes continuam a otimizar as combinações de madeira certificada e sintéticos para manter a fiabilidade enquanto satisfazem as preferências de especificação em todo o mercado de móveis para cozinha do Reino Unido.

Por Utilizador Final: O Segmento Residencial Impulsiona o Volume, o Comercial Procura a Padronização

O segmento residencial representou 78,96% do valor de mercado de 2025 e espelha a CAGR global de 4,96% até 2031, uma vez que os ciclos de substituição dos proprietários, as instalações de primeira vez após a compra e as renovações para arrendamento permanecem as fontes de procura maiores e mais frequentes. No segmento residencial, as habitações ocupadas pelos proprietários tendem para especificações mais elevadas e ciclos mais longos, enquanto os senhorios privados se concentram em acabamentos robustos e componentes funcionais que satisfazem os requisitos de rotatividade de arrendamento. Os fornecedores de habitação social adquirem cozinhas padronizadas e reparáveis através de enquadramentos nacionais e regionais, que geram volume repetido para os fornecedores e garantem um serviço consistente a nível nacional. Os espaços comerciais e comunitários, como copas de escritório, despensas de espaços de coworking e alojamento para estudantes, acrescentam volumes de ticket consistentes, embora menores, e favorecem designs modulares que reduzem o tempo em obra. Este equilíbrio de utilizadores finais mantém a capacidade instalada ocupada através de vias diversificadas, limitando a dependência de qualquer tipo de posse único.

Os enquadramentos B2B em programas habitacionais e de regeneração comunitária criam fluxos previsíveis para aplicações residenciais em escala, o que estabiliza as taxas de utilização dos fornecedores. A Homes England reportou mais arranques e conclusões no exercício fiscal 2024-25 em programas acessíveis, o que reforça o volume de cozinhas de instalação padrão e apoia o planeamento fabril para carcaças e frentes. Os espaços comerciais e de amenidades especificam acabamentos duráveis e condições de garantia associadas à vida útil do ativo, o que aumenta a utilização de conjuntos de componentes padronizados e plataformas de eletrodomésticos comuns em carteiras. Estes padrões de compra apoiam a estabilidade mais ampla do mercado de móveis para cozinha do Reino Unido, combinando renovações impulsionadas pelos proprietários com entregas programadas em empreendimentos de liderança residencial.

Por Canal de Distribuição: O Retalho Lidera, os Fluxos de Projetos Escalam Mais Rapidamente

O retalho B2C captou 80,9% do valor de 2025 através de centros de bricolagem, showrooms especializados e plataformas online diretas ao consumidor que correspondem à forma como os agregados familiares pesquisam, projetam e financiam cozinhas. Os canais B2B e de projeto estão numa trajetória de crescimento mais rápida de 6,12%, uma vez que os promotores, associações de habitação e construtores modulares dependem de acordos-quadro e montagem fora do local para comprimir os prazos e padronizar as responsabilidades de garantia. As grandes superfícies de retalho, impulsionadas por fluxos de design por marcação e um robusto comércio eletrónico, são eficazes na conversão da navegação em encomendas pagas de armários, bancadas e eletrodomésticos. Os modelos exclusivamente online captam compradores de autoinstalação que procuram valor, reduzindo os custos gerais de showroom e aproveitando o apoio ao planeamento para simplificar as compras, alargando assim o alcance a áreas com densidade de lojas limitada. Este canal preserva o acesso e a imediatez para os agregados familiares, enquanto constrói um fluxo de projetos estável que apoia o rendimento das fábricas.

O dinamismo B2B e de projetos beneficia de linhas claras de responsabilidade em design, fornecimento e instalação que os promotores e fornecedores registados preferem, reduzindo atrasos e retrabalho. Os arranques e conclusões de programas acessíveis reportados por agências públicas reforçam estes enquadramentos, com cozinhas entregues em pacotes mais amplos que se alinham com as normas de segurança contra incêndio, acessibilidade e ciclo de vida. Ao mesmo tempo, os formatos de retalho refinam as escadas de preços e a marcação de consultas para manter as taxas de conversão apesar do sentimento cauteloso dos consumidores, permitindo um fluxo estável no mercado de móveis para cozinha do Reino Unido através de canais de proprietários e institucionais.

Análise Geográfica

A Inglaterra deteve 83,37% do mercado de móveis para cozinha do Reino Unido em 2025, apoiada pela estabilização das conclusões imobiliárias no final do ano após os ajustamentos dos limiares fiscais e por uma extensa base instalada que se renova em ciclos previsíveis. Os dados de registo apontam para uma melhoria da confiança dos construtores fora dos segmentos urbanos de grande altura mais condicionados, ajudando a sustentar os volumes de primeira instalação nos corredores regionais de construção habitacional. Os arranques e conclusões de programas sociais e acessíveis também contribuem para uma entrega previsível orientada por enquadramentos que beneficia os pacotes de cozinha padronizados e os seus parceiros de fornecimento. Dentro de Inglaterra, o equilíbrio entre renovações no mercado secundário e primeiras instalações em novas construções apoia tanto os depósitos de comércio que enfatizam a imediatez como os showrooms de retalho que convertem consultas de design em encomendas.

A Escócia e o País de Gales mantêm uma atividade estável através de uma combinação de ciclos de renovação, empreendimentos orientados para apartamentos nas principais cidades e gastos contínuos em melhorias essenciais para o lar, que alargam a procura de unidades rígidas e acabamentos duráveis alinhados com perfis de posse mista. O foco na reparação, manutenção e melhoria resiliente em habitações ocupadas pelos proprietários apoia encomendas consistentes nos canais orientados para o comércio, enquanto as plantas de novas construções compactas em localizações urbanas impulsionam a adoção de configurações de cozinha modulares e eficientes em termos de espaço. Os enquadramentos de planeamento para conversões ao abrigo do desenvolvimento permitido proporcionam cozinhas adicionais de pequenas unidades em localizações selecionadas, embora estes programas permaneçam concentrados principalmente em Inglaterra. Os fornecedores que servem estas áreas equilibram a consulta liderada por showroom com depósitos regionais que mantêm inventário central para projetos de curto prazo, estabilizando os calendários de instalação ao longo do ano.

A Irlanda do Norte tem projeção de ser a região de crescimento mais rápido, com uma CAGR de 6,26% até 2031, refletindo uma exposição proporcional mais elevada à atividade de novas construções e um fluxo ativo que apoia as instalações primárias a par dos ciclos de renovação no parque habitacional existente. A aquisição orientada por enquadramentos por parte de fornecedores registados e a atividade consistente no empreendimento privado ajudam a distribuir a procura por pacotes padronizados e renovações lideradas pelo retalho. As estratégias de canal que combinam o planeamento direto ao consumidor com depósitos orientados para o comércio reduzem o atrito na entrega, o que é fundamental para os instaladores regionais que coordenam múltiplos projetos de pequena dimensão. Estes elementos reforçam perspetivas estáveis para o mercado de móveis para cozinha do Reino Unido nas nações devolvidas, mesmo que os regimes de política e planeamento difiram por jurisdição.

Panorama Competitivo

O mercado está consolidado, com os seis principais fornecedores a deter coletivamente uma estimativa de 80% a 85% do valor através de estratégias de canal complementares que abrangem depósitos exclusivos para o comércio, grandes superfícies de retalho, showrooms diretos do fabricante e planeamento omnicanal. A Howdens ancora o canal de comércio através de uma densa rede nacional de depósitos e disponibilidade de armários rígidos no dia seguinte, que sustentam a produtividade e a fidelidade dos instaladores. A B&Q da Kingfisher destaca as cozinhas como uma área de crescimento de grande valor, aproveitando uma proposta de valor clara, uma rede de lojas e um planeamento digital de ponta a ponta que apoia consultas de design em escala. A IKEA mantém a liderança de preços e um amplo envolvimento online, com as cozinhas a beneficiar de ferramentas de planeamento, opções de financiamento e cobertura logística que encurtam os prazos de instalação [4]IKEA UK, "Resultados do Exercício Fiscal 2025 e Investimento em Preços," IKEA, ikea.com.

A Wren continua a operar uma rede de showrooms diretos do fabricante com produção verticalmente integrada e um foco em design experiencial e ofertas de financiamento que convertem o tráfego de loja em encomendas instaladas. A Magnet transitou sob nova propriedade e está posicionada para enfatizar a expansão no retalho e as parcerias orientadas por enquadramentos em habitação social e empreendimento, reforçando as suas opções de acesso ao mercado nos canais de consumo e B2B. Na cauda longa, os fornecedores de marca própria e os estúdios independentes competem na diferenciação de design e serviço, enquanto as marcas de origem alemã mantêm uma posição no segmento premium através da profundidade de especificação e da consistência de acabamento. Os operadores exclusivamente online aproveitam o conteúdo e o apoio ao planeamento para captar a procura de autoinstalação e alargar a cobertura geográfica sem os custos gerais impulsionados por lojas.

O investimento estratégico centra-se no aumento da produção, na renovação de gamas e na expansão de lojas orientada para o planeamento, que apoiam um fluxo estável através de ciclos mistos. A Kingfisher reporta crescimento comparável no primeiro semestre do exercício fiscal 2025/26, refletindo a execução de uma oferta de cozinha segmentada e uma integração online-para-loja mais estreita. Os resultados recentes da IKEA mostram as cozinhas a avançar no âmbito de um programa mais amplo de investimento em preços, enquanto a quota online permanece elevada, confirmando a relevância contínua do omnicanal nas categorias de grande valor. A Howdens continua a investir em capacidade e melhorias de rede para manter os níveis de serviço que se alinham com as expectativas dos instaladores e o sequenciamento de trabalhos de comércio. Estes movimentos reforçam um padrão competitivo no mercado de móveis para cozinha do Reino Unido, onde a velocidade, a fiabilidade e a amplitude de configuração são tão importantes quanto o preço do ticket.

Líderes do Setor de Móveis para Cozinha do Reino Unido

Howdens Joinery Group

Wren Kitchens

B&Q (Kingfisher)

Wickes

Magnet (incl. Magnet Trade/Project)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Howdens Joinery abriu 16 novos depósitos no Reino Unido e na Irlanda desde dezembro de 2025, criando novos postos de trabalho e expandindo a sua rede de fornecimento ao comércio para servir a disponibilidade de armários rígidos no dia seguinte para construtores e instaladores.

- Janeiro de 2026: A Alteri Investors concluiu a aquisição da Magnet, Gower e CIE do Grupo Nobia, com a Magnet a reportar crescimento positivo de vendas comparáveis e ganhos no valor médio de encomenda à medida que a marca regressou à rentabilidade trimestral sob nova propriedade.

- Dezembro de 2025: A Wren Kitchens executou uma expansão de fim de ano ao abrir múltiplos novos showrooms e ao alargar a sua abordagem de pequeno formato que visa o tráfego de rua com expositores imersivos e opções de financiamento.

- Novembro de 2025: A Howdens Joinery anunciou um programa de expansão fabril para construir uma das maiores linhas de produção de armários do mundo e delineou novas aberturas de depósitos na Irlanda em 2026 como parte da sua estratégia de integração vertical.

Âmbito do Relatório do Mercado de Móveis para Cozinha do Reino Unido

O relatório abrange uma análise de fundo completa do mercado de Móveis para Cozinha do Reino Unido, que inclui uma avaliação das tendências emergentes por segmentos, mudanças significativas na dinâmica do mercado e uma visão geral do mercado. O relatório também apresenta a avaliação qualitativa e quantitativa através da análise de dados recolhidos junto de analistas do setor e participantes do mercado em vários pontos-chave da cadeia de valor do setor. O Mercado de Móveis para Cozinha do Reino Unido é segmentado por produto (armários de cozinha, cadeiras de cozinha, mesas de cozinha e outros), por material (madeira, metal, plástico e polímero e outros materiais), por utilizador final (residencial e comercial), por canal de distribuição (retalho B2C e projeto B2B) e por região (Inglaterra, Escócia, País de Gales e Irlanda do Norte). O relatório também abrange as dimensões e previsões de mercado para o mercado de Móveis para Cozinha do Reino Unido em valor (USD) para todos os segmentos acima referidos.

| Armários de Cozinha |

| Cadeiras de Cozinha |

| Mesas de Cozinha |

| Outros Produtos (carrinho, suporte, prateleiras de despensa) |

| Madeira |

| Metal |

| Plástico e Polímero |

| Outros Materiais |

| Residencial |

| Comercial |

| B2C / Retalho | Centros de Bricolagem |

| Lojas Especializadas de Mobiliário | |

| Online | |

| Outros Canais de Distribuição | |

| B2B / Projeto |

| Inglaterra |

| Escócia |

| País de Gales |

| Irlanda do Norte |

| Por Produto | Armários de Cozinha | |

| Cadeiras de Cozinha | ||

| Mesas de Cozinha | ||

| Outros Produtos (carrinho, suporte, prateleiras de despensa) | ||

| Por Material | Madeira | |

| Metal | ||

| Plástico e Polímero | ||

| Outros Materiais | ||

| Por Utilizador Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | B2C / Retalho | Centros de Bricolagem |

| Lojas Especializadas de Mobiliário | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B / Projeto | ||

| Por Região | Inglaterra | |

| Escócia | ||

| País de Gales | ||

| Irlanda do Norte | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão atual e o crescimento esperado do mercado de móveis para cozinha do Reino Unido?

A dimensão do mercado de móveis para cozinha do Reino Unido é de 5,1 mil milhões de USD em 2025 e tem previsão de atingir 8,1 mil milhões de USD até 2031, a uma CAGR de 5,31%.

Qual é o segmento de produto líder no mercado de móveis para cozinha do Reino Unido?

Os armários de cozinha lideraram com uma quota de receita de 67,57% em 2025, confirmando os armários como o principal impulsionador de valor em projetos instalados.

Qual é a região com crescimento mais rápido esperado no mercado de móveis para cozinha do Reino Unido?

A Irlanda do Norte tem projeção de ser a região de crescimento mais rápido, com uma CAGR de 6,26% até 2031.

Como estão a evoluir os canais no mercado de móveis para cozinha do Reino Unido?

O retalho B2C comandou 80,9% do valor em 2025, enquanto a distribuição B2B e por projeto está a expandir-se mais rapidamente, a uma CAGR de 46,12%, devido à aquisição orientada por enquadramentos e à montagem fora do local.

Que questões macroeconómicas ou regulatórias poderiam conter a procura?

As restrições de capacidade para instaladores, a sensibilidade ligada à inflação para artigos de grande valor e os requisitos de conformidade com o Regulamento de Madeira do Reino Unido acrescentam pressões de custo e tempo que podem moderar os ciclos de renovação.

Como está o omnicanal a moldar o comportamento dos compradores no mercado de móveis para cozinha do Reino Unido?

A elevada penetração online e as ferramentas de planeamento impulsionam uma conversão mais rápida da navegação para as vendas instaladas, com a IKEA, a Kingfisher e a Wickes a reportar contribuições sólidas do digital para os percursos de design para instalação.

Página atualizada pela última vez em: