Tamanho e Participação do Mercado de Móveis para Cozinha da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.06% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis para Cozinha da Austrália pela Mordor Intelligence

O tamanho do mercado de móveis para cozinha da Austrália em 2026 é estimado em USD 1,59 bilhão, crescendo a partir do valor de 2025 de USD 1,51 bilhão, com projeções para 2031 mostrando USD 2,03 bilhões, crescendo a um CAGR de 5,06% no período 2026-2031. A atividade sustentada de renovação residencial, mudanças no estilo de vida que favorecem plantas abertas e a aceleração da adoção de tecnologia ancoram a expansão. Os proprietários continuam a priorizar reformas de cozinha para a valorização dos imóveis, enquanto a crescente migração interestadual impulsiona a demanda por novas habitações em corredores de crescimento. Os fabricantes se diferenciam por meio de formatos modulares, armazenamento com tecnologia integrada e materiais ecologicamente sustentáveis que atendem às expectativas evolutivas dos consumidores. A intensidade competitiva permanece moderada, à medida que varejistas globais, especialistas locais e marcas diretas ao consumidor adotam estratégias omnicanal para alcançar compradores urbanos e regionais.

Principais Conclusões do Relatório

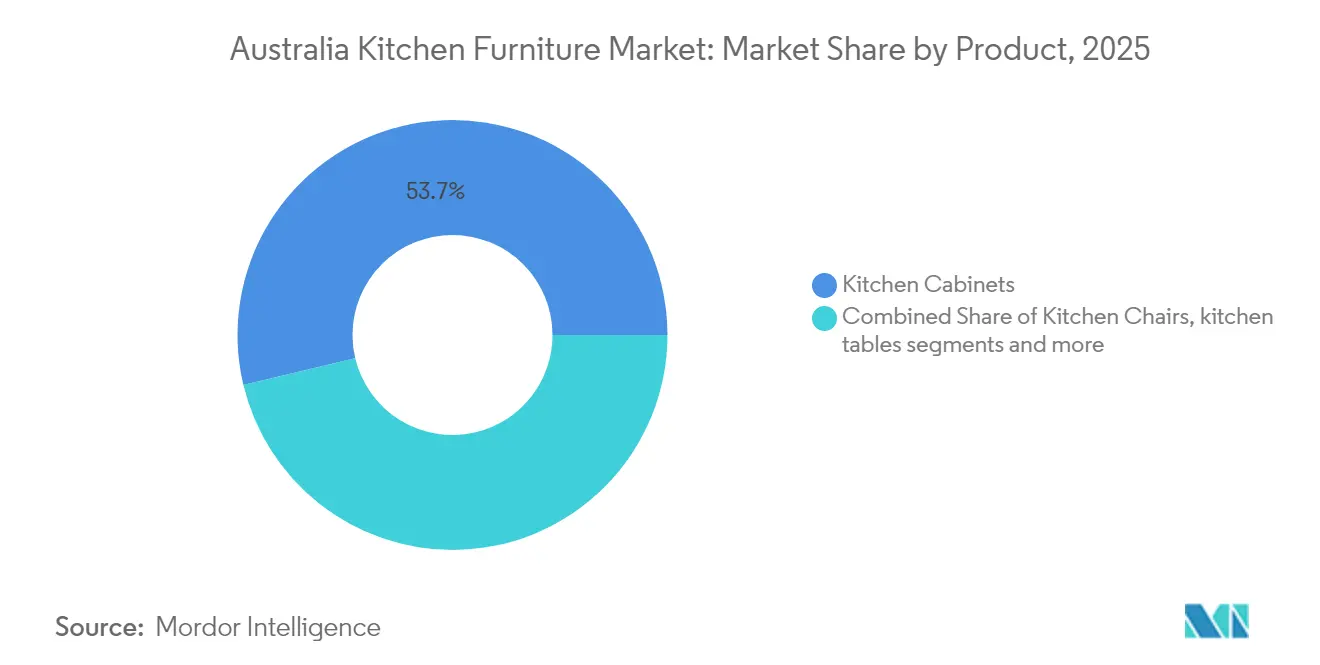

- Por produto, os armários de cozinha detinham 53,74% da participação no mercado de móveis para cozinha da Austrália em 2025, enquanto acessórios como carrinhos e prateleiras de despensa têm previsão de expansão a um CAGR de 5,58% até 2031.

- Por material, a madeira manteve uma participação de 60,62% no tamanho do mercado de móveis para cozinha da Austrália em 2025, enquanto os componentes metálicos avançam a um CAGR de 6,52% até 2031.

- Por utilizador final, as aplicações residenciais capturaram 76,05% do tamanho do mercado de móveis para cozinha da Austrália em 2025, enquanto as instalações comerciais têm projeção de crescimento a um CAGR de 6,63% até 2031.

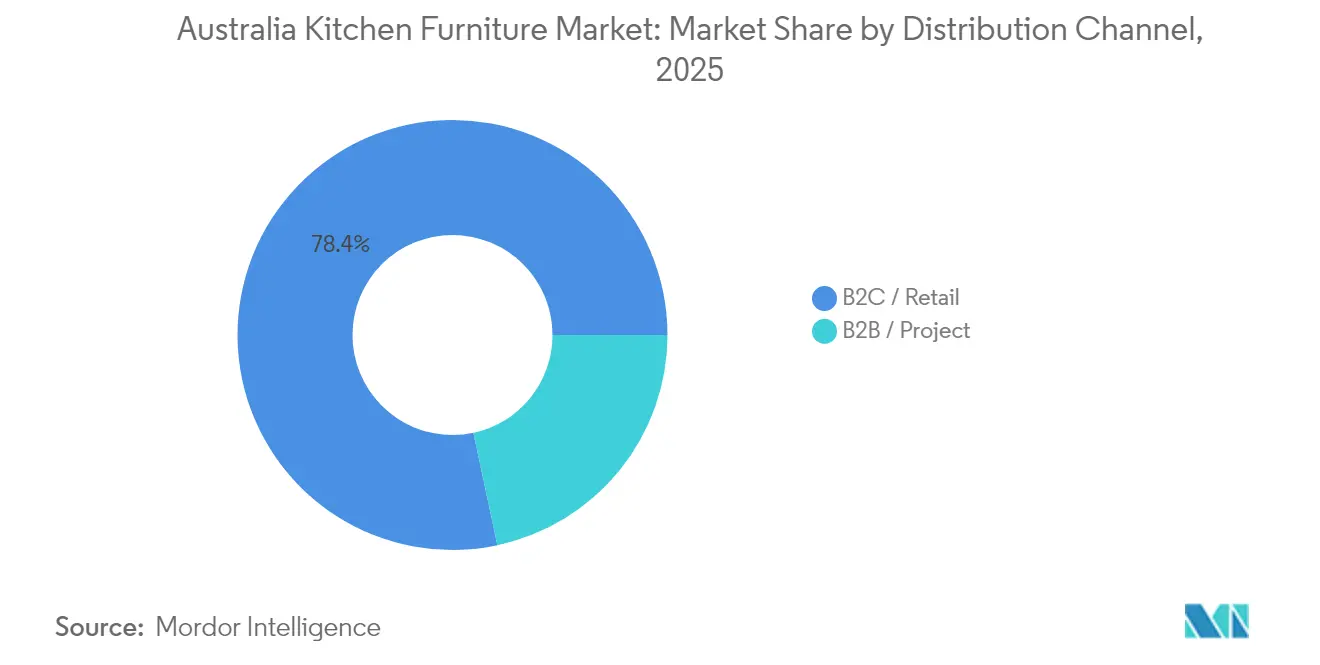

- Por canal de distribuição, o varejo B2C controlou 78,35% do valor em 2025, enquanto as vendas por projetos B2B registram um CAGR de 6,41% à medida que construtores incorporam soluções premium de cozinha em novas habitações.

- Por região, a Nova Gales do Sul liderou com 34,18% de participação na receita em 2025; Queensland é o estado de crescimento mais rápido, com CAGR de 6,14% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Móveis para Cozinha da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos gastos com renovação residencial | +1.2% | Nacional, concentrado em Nova Gales do Sul e Vitória | Médio prazo (2-4 anos) |

| Habitações com planta aberta impulsionando a demanda modular | +0.8% | Centros urbanos em todo o país | Longo prazo (≥ 4 anos) |

| Expansão do varejo de móveis online | +0.6% | Nacional, mais forte em áreas regionais | Curto prazo (≤ 2 anos) |

| Adoção de tecnologias de cozinha inteligente | +0.5% | Áreas metropolitanas, com expansão para centros regionais | Médio prazo (2-4 anos) |

| Incentivos para residências energeticamente eficientes | +0.4% | Vitória liderando, com extensão para outros estados | Médio prazo (2-4 anos) |

| Surgimento de marketplaces de economia circular | +0.3% | Principais áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos com Renovação Residencial e Modernização de Cozinhas

Os orçamentos médios de renovação de cozinha subiram para AUD 35.000–45.000 em 2024, à medida que os millennials entraram nos anos de pico de propriedade e os baby boomers reduziram para residências voltadas ao estilo de vida[1]Envision Kitchens, "Custos e Tendências de Renovação de Cozinha," envisionkitchens.com.au. As baixas taxas de juros e os incentivos estaduais direcionados mantiveram o impulso, apoiando a adoção de armários premium e móveis multifuncionais. Brisbane registrou o maior gasto agregado em renovações, enquanto Geelong apresentou os maiores gastos per capita, demonstrando a amplitude da demanda além das metrópoles tradicionalmente dominantes. Embora a inflação dos materiais de construção agora modere os orçamentos discricionários, as soluções modulares com engenharia de valor ajudam a sustentar os ciclos de substituição. Os fabricantes que oferecem instalação rápida e pacotes de financiamento ganham participação nesse ambiente sensível ao preço.

Crescente Prevalência de Habitações com Planta Aberta Impulsionando a Demanda por Armários de Cozinha Modulares

Mais de dois terços das novas habitações construídas incorporaram plantas abertas em 2024, posicionando a cozinha como um centro social contíguo às áreas de convivência. Essa preferência arquitetônica eleva a demanda por armários modulares que funcionam como divisórias de ambientes e pontos focais visuais. O dimensionamento padronizado das unidades simplifica a logística, enquanto a personalização de cores e ferragens mantém a flexibilidade de design. Os incorporadores de apartamentos em Sydney e Melbourne especificam cada vez mais gavetas de canto retráteis, despensas altas e módulos de bancada para café da manhã para maximizar a área utilizável. A tendência sustenta preços premium para portas de perfil slim, dobradiças ocultas e iluminação LED integrada que se harmoniza com a decoração adjacente.

Crescente Penetração do Varejo de Móveis Online Ampliando o Alcance ao Cliente

Os canais digitais capturaram aproximadamente 18% das vendas nacionais de móveis em 2024, com as categorias de cozinha superando o crescimento do setor mais amplo[2]Kitchen Warehouse, "Crescimento do Comércio Eletrônico no Mercado de Móveis Australiano," kitchenwarehouse.com.au. Ferramentas de planejamento em realidade aumentada e consultas virtuais mitigam as limitações táteis do comércio eletrônico. Os domicílios regionais se beneficiam mais, ganhando acesso a linhas premium anteriormente limitadas às lojas expositoras metropolitanas. As plataformas diretas ao consumidor comprimem as cadeias de fornecimento, reduzindo os custos de aquisição para renovadores conscientes do valor. No entanto, as experiências em lojas físicas continuam sendo fundamentais para a seleção de materiais e o teste de ferragens, levando os varejistas a integrar a retirada em loja, visitas guiadas por vídeo ao vivo e estúdios pop-up em modelos omnicanal.

Crescente Adoção de Tecnologias de Cozinha Inteligente

Aproximadamente 50% dos domicílios australianos possuíam pelo menos um dispositivo de cozinha inteligente no final de 2024, acima dos 36% em 2023[3]Relatório de Tecnologia de Cozinha Inteligente, "Adoção de Cozinha Inteligente na Austrália," smartkitchentech.com.au. Gavetas ativadas por voz, prateleiras com iluminação por sensor e dobradiças habilitadas para IoT migram dos segmentos de luxo para os populares. Os designers de armários agora alocam nichos dedicados de carregamento e canais de gerenciamento de cabos como recursos de base. As gerações mais jovens priorizam o monitoramento de estoque via aplicativo, que reduz o desperdício de alimentos, enquanto as populações idosas valorizam as prateleiras com sistemas de elevação automatizados para acesso ergonômico. Os fornecedores de componentes que coordenam com marcas de eletrodomésticos aceleram a compatibilidade do ecossistema, reforçando a demanda de substituição por móveis com tecnologia integrada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos elevados de madeira e matérias-primas | −0.7% | Nacional, com necessidade aguda para produtores locais | Curto prazo (≤ 2 anos) |

| Intensificação da concorrência de importações | −0.6% | Nacional, mais forte em segmentos sensíveis ao preço | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada na fabricação de armários | −0.5% | Nacional, grave em áreas regionais | Médio prazo (2-4 anos) |

| Variabilidade dos códigos de construção entre estados | −0.4% | Nacional, regras específicas por estado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Elevados de Madeira e Matérias-Primas Comprimindo as Margens dos Fabricantes

Os preços da madeira para construção subiram 22% em termos homólogos em 2024, em meio a gargalos de fornecimento e demanda de exportação, pressionando os fabricantes de armários locais[4]Associação da Indústria de Habitação, "Relatório de Escassez de Habilidades," hia.com.au. Os custos de ferragens, adesivos e folhas de madeira seguiram em alta, estreitando as margens brutas em pequenas e médias oficinas. Alguns produtores migraram para painéis engenheirados e compósitos híbridos para reduzir a exposição à volatilidade dos preços da madeira. Os fabricantes maiores aproveitaram a aquisição em volume e o fornecimento alternativo de plantações da Nova Zelândia para estabilizar os insumos. Os varejistas introduziram cláusulas transparentes de ajuste de preços, mas a resistência dos consumidores intensificou-se, levando as marcas de segmento de entrada a enfatizar sortimentos de laminado de entrada.

Intensificação da Concorrência de Importações de Fornecedores Asiáticos de Móveis Desmontáveis

Os exportadores asiáticos expandiram as remessas de linhas prontas para montagem com preços 15–20% abaixo dos equivalentes domésticos em 2024. Preços agressivos na saída de fábrica, consolidação em nível de contêiner e redes localizadas de pós-venda corroem a participação de mercado dos jogadores locais que visam consumidores conscientes do custo. As marcas domésticas contra-atacam com serviços sob medida, janelas de entrega mais curtas e certificações de sustentabilidade. As deliberações governamentais sobre direitos antidumping permanecem em curso, mas ainda não resultaram em tarifas de proteção. A concorrência de preços comprime as margens dos varejistas, especialmente na faixa média inferior, onde a diferenciação se baseia principalmente em opções de acabamento e prazo de garantia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Os Armários Mantêm a Primazia Enquanto os Acessórios Aceleram

Os armários de cozinha capturaram 53,74% do valor em 2025, gerando a maior fatia da participação de mercado de móveis para cozinha australiano. Os altos valores dos itens e os longos ciclos de substituição garantem seu papel como investimentos fundamentais tanto em novas construções quanto em reformas. A demanda principal se concentra em unidades de despensa de altura total, módulos de ilha com assento integrado e sistemas de gaveta de fechamento suave que elevam a experiência do utilizador. Carcaças de compensado premium e acabamentos curados por UV apoiam as expectativas de durabilidade dos proprietários abastados.

Os acessórios que incluem carrinhos, trolleys e prateleiras de despensa modulares registraram o crescimento mais rápido, com CAGR de 5,58%, refletindo o surto de desenvolvimento de apartamentos em Sydney, Melbourne e Brisbane. Essas soluções móveis ou plug-and-play compensam as restrições de espaço e são adequadas para propriedades alugadas onde as instalações permanentes enfrentam restrições. Os fabricantes se concentram em estruturas de aço slim, tampos dobráveis e rodízios com trava que permitem reconfiguração flexível. Os preços mais baixos do segmento incentivam upgrades por impulso e compras repetidas, reforçando fluxos de receita recorrentes. Sensores inteligentes que medem os níveis de estoque ou lembram os utilizadores das datas de validade ilustram como os acessórios integram cada vez mais tecnologia para aumentar o valor percebido.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Material: A Dominância da Madeira Enfrenta a Inovação Impulsionada pelo Metal

A madeira continuou a comandar 60,62% da participação de mercado em 2025 no mercado de móveis para cozinha da Austrália. Os consumidores valorizam seu calor estético e o artesanato percebido, especialmente em casas isoladas suburbanas onde os acabamentos naturais complementam os interiores de planta aberta. Portas de madeira maciça, folhas termicamente modificadas e selantes à base de água estendem a vida útil e atendem às expectativas de sustentabilidade. As linhas de carvalho Royal-ite e madeira-preta da Tasmânia vendem-se robustamente nas faixas premium, apesar das pressões de custo.

Os componentes metálicos estão crescendo a um CAGR de 6,52% à medida que os designers buscam perfis slim, estéticas industriais e compatibilidade com ferragens inteligentes. Estruturas de alumínio revestidas a pó facilitam frontes sem puxadores e dobradiças ocultas, satisfazendo os gostos contemporâneos. Caixas de gaveta em aço inoxidável combinadas com frontes de madeira criam construções híbridas que equilibram durabilidade e apelo visual. Os padrões de segurança contra incêndio cada vez mais rigorosos em habitações de alta densidade impulsionam ainda mais a demanda por substratos não combustíveis, posicionando o metal como uma alternativa pragmática. Placas compostas e laminados de alta pressão atendem a segmentos focados em custo, mas raramente substituem o apelo cultural arraigado da madeira.

Por Utilizador Final: O Residencial Reina Enquanto o Impulso Comercial Cresce

Os compradores residenciais geraram 76,05% das receitas de 2025, refletindo ciclos orientados pelo estilo de vida que dependem da valorização dos imóveis e das prioridades de comodidade pessoal. As casas isoladas têm intervalos médios de substituição de 15 a 20 anos, enquanto as reformas de apartamentos tendem a ser mais próximas de 10 anos devido às moda evoluindo em termos de arrendamento e design. Armários com tecnologia integrada, centros de carregamento integrados e superfícies antimicrobianas ganham espaço entre os profissionais urbanos que priorizam conveniência e proteção à saúde.

As instalações comerciais, abrangendo restaurantes, hotéis, escritórios e estabelecimentos de ensino, têm projeção de registrar um CAGR de 6,63% até 2031. A recuperação da hospitalidade no pós-pandemia estimula reformas de cozinha com ênfase em velocidade, higiene e áreas de preparação visíveis ao cliente. Os provedores de espaços de coworking especificam copas com estilo de barista que funcionam como espaços de colaboração, elevando os requisitos funcionais. Os compradores comerciais exigem estruturas de aço inoxidável, corrediças de serviço pesado e laminados de alta resistência ao desgaste, desenvolvidos para uso intensivo diário. Os fornecedores personalizam contratos de manutenção e garantias de substituição rápida para atender às rigorosas expectativas de tempo de atividade.

Por Canal de Distribuição: A Dominância do Varejo Muda em Direção às Vendas por Projeto

Os pontos de venda B2C no varejo — incluindo centros de bricolage, lojas expositoras especializadas e comércio eletrônico puro — controlaram 78,35% dos gastos em 2025. Os domicílios inclinados ao faça você mesmo gravitam em torno de sistemas desmontáveis que apresentam instruções de montagem intuitivas e ferramentas de configuração online. As filiais regionais de redes de ferragens ampliam o alcance, enquanto os conceitos de loja dentro da loja proporcionam exposição de marcas premium em formatos de grandes superfícies.

Os canais B2B baseados em projetos têm previsão de crescer 6,41% ao ano, à medida que os construtores pré-selecionam pacotes completos de cozinha para empreendimentos na planta. Os contratos de volume geram eficiências de custo, favorecendo os fornecedores capazes de garantir qualidade consistente em centenas de unidades. Os serviços de renovação turnkey reúnem design, demolição, fornecimento e instalação, atraindo proprietários com pouco tempo disponível. As lojas expositoras acolhem cada vez mais balcões de atendimento dedicados ao setor de construção, facilitando o alinhamento de especificações e o processamento de garantias pós-venda. No entanto, os pipelines de projetos permanecem vinculados aos ciclos macroeconômicos da construção, exigindo mitigação de riscos por meio de carteiras de pedidos diversificadas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A Nova Gales do Sul manteve a liderança com 34,18% do valor nacional em 2025, sublinhada pela alta renda disponível per capita de Sydney e por uma força de trabalho experiente em renovações. O estoque maduro impulsiona a demanda de substituição por armazenamento aprimorado, ferragens de fechamento suave e iluminação energeticamente eficiente. A proximidade com o Porto de Botany agiliza os fluxos de importação, permitindo preços competitivos para marcas internacionais. As eficiências do lado da oferta reforçam a amplitude de escolha do consumidor, desde pacotes desmontáveis econômicos até suites artesanais sob encomenda.

O CAGR de 6,14% de Queensland sublinha o afluxo demográfico e a atividade de construção orientada ao estilo de vida, particularmente em enclaves costeiros. Os incorporadores enfatizam plantas ventiladas com ilhas de grandes dimensões e portinholas de serviço externas para apoiar o entretenimento. As considerações específicas do estado sobre ciclones e umidade estimulam a adoção de subestruturas de aço galvanizado e placas resistentes à umidade. Os programas de subsídio governamentais para residências com energia positiva também catalisam a demanda por acabamentos com baixo teor de COV e tiras de iluminação compatíveis com energia solar.

Vitória, Austrália Ocidental e Austrália do Sul contribuem coletivamente com aproximadamente um terço das receitas nacionais, cada uma aproveitando ecossistemas de produção localizados e mão de obra qualificada em marcenaria. A distância de Perth dos fornecedores da costa leste motiva fabricantes verticalmente integrados que capturam o valor do design à instalação. A Tasmânia e o Território do Norte permanecem nichos, mas exibem um apetite crescente por remessas diretas ao consumidor que contornam footprints de varejo limitados. A divergência nos códigos de construção em nível estadual exige linhas de produtos adaptativas, destacando ainda mais a natureza regionalizada do mercado de móveis para cozinha da Austrália.

Panorama Competitivo

O mercado de móveis para cozinha da Austrália exibe fragmentação moderada. A IKEA combina a escala de abastecimento global com estúdios de planejamento localizados para atingir consumidores orientados ao valor, apoiada por uma aliança de entrega de três anos com a Australia Post que cobre regiões remotas. A marca Kaboodle da Bunnings domina as reformas faça você mesmo, aproveitando a ampla cobertura de lojas e configuradores online intuitivos. A Freedom Kitchens se posiciona na faixa premium, oferecendo serviços de consultoria de design e garantias estendidas para se diferenciar dos varejistas de massa.

A tecnologia serve como um campo de batalha competitivo fundamental. A técnica ultrassônica WoodWelding® da Modulr entrega armários 30% mais resistentes do que a marcenaria convencional, ao mesmo tempo que reduz o tempo de montagem. O Starlight Kitchens Group implementa automação CNC para reduzir os prazos de entrega para menos de duas semanas em pedidos personalizados. As credenciais de sustentabilidade são igualmente instrumentais: a loja da IKEA em Adelaide alcançou o status de energia renovável positiva em 2025, demonstrando autonomia energética por meio de energia fotovoltaica no telhado e armazenamento em baterias.

As iniciativas de economia circular ganham proeminência à medida que as empresas realizam projetos-piloto de programas de recompra de componentes recondicionados, atraindo consumidores eco-conscientes e compensando a inflação das matérias-primas. Os fabricantes domésticos capitalizam o branding fabricado na Austrália, acentuando janelas de entrega mais curtas e alinhamento de conformidade. Em geral, os players capazes de combinar eficiência de fabricação com experiências memoráveis do cliente e conveniência omnicanal mantêm uma vantagem competitiva no mercado de móveis para cozinha australiano.

Líderes do Setor de Móveis para Cozinha da Austrália

IKEA Group

Kaboodle Kitchen (Bunnings Group Limited)

Freedom Kitchens (Steinhoff Asia-Pacific Group)

Kinsman Kitchens (Fletcher Building Ltd.)

Harvey Norman Holdings Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: a IKEA anunciou que sua loja em Adelaide operará como o primeiro ponto de venda de energia renovável positiva do país.

- Fevereiro de 2025: o Starlight Kitchens Group instalou novas linhas CNC, reduzindo os prazos de entrega personalizados para uma a duas semanas.

- Janeiro de 2025: a Modulr introduziu a montagem ultrassônica WoodWelding®, aumentando a resistência dos armários em 30%.

- Janeiro de 2025: a Freedom Kitchens lançou linhas aprovadas pela AFRDI com garantias de sete anos para reforçar o posicionamento premium.

Âmbito do Relatório do Mercado de Móveis para Cozinha da Austrália

O Mercado de Móveis para Cozinha da Austrália tem muitos elementos, desde comodidades básicas como pias e armários até as mais recentes tendências de cozinhas inteligentes modernas e móveis embutidos. O mercado australiano é dominado por importações, principalmente da China e do Vietnã. O Mercado de Móveis para Cozinha da Austrália pode ser segmentado pelo tipo de móvel utilizado (armários de cozinha, pias, tampos de bancada, eletrodomésticos inteligentes/móveis embutidos e outros), pelo material utilizado (aço inoxidável, compensado, MDF, aglomerado, laminado, acrílico, PU, vidro e outros), pelo utilizador final (residencial e comercial) e pelos canais de distribuição (online, offline, importações e exportações). Este relatório oferece previsões de tamanho de mercado para o Mercado de Móveis para Cozinha da Austrália em vendas por tipo e valor para todos os segmentos acima.

| Armários de Cozinha |

| Cadeiras de Cozinha |

| Mesas de Cozinha |

| Outros Produtos (carrinho de cozinha, trolley, prateleiras de despensa, etc.) |

| Madeira |

| Metal |

| Plástico e Polímero |

| Outros Materiais |

| Residencial |

| Comercial |

| B2C / Varejo | Centros de Bricolage |

| Lojas Especializadas em Móveis | |

| Online | |

| Outros Canais de Distribuição | |

| B2B / Projeto |

| Nova Gales do Sul |

| Vitória |

| Queensland |

| Austrália Ocidental |

| Austrália do Sul |

| Tasmânia |

| Território da Capital Australiana e Território do Norte |

| Por Produto | Armários de Cozinha | |

| Cadeiras de Cozinha | ||

| Mesas de Cozinha | ||

| Outros Produtos (carrinho de cozinha, trolley, prateleiras de despensa, etc.) | ||

| Por Material | Madeira | |

| Metal | ||

| Plástico e Polímero | ||

| Outros Materiais | ||

| Por Utilizador Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | B2C / Varejo | Centros de Bricolage |

| Lojas Especializadas em Móveis | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B / Projeto | ||

| Por Região | Nova Gales do Sul | |

| Vitória | ||

| Queensland | ||

| Austrália Ocidental | ||

| Austrália do Sul | ||

| Tasmânia | ||

| Território da Capital Australiana e Território do Norte | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de móveis para cozinha australiano?

O tamanho do mercado de móveis para cozinha australiano atingiu USD 1,59 bilhão em 2026 e tem projeção de crescer para USD 2,03 bilhões até 2031.

Qual segmento de produto lidera as vendas?

Os armários de cozinha lideram, detendo 53,74% do valor nacional em 2025.

Qual estado apresenta o crescimento mais rápido?

Queensland tem previsão de expansão a um CAGR de 6,14% até 2031, graças à demanda habitacional impulsionada pela migração.

Qual é a relevância do varejo online para móveis de cozinha?

Os canais digitais já capturam aproximadamente 18% das vendas e continuam a crescer à medida que as ferramentas de planejamento virtual melhoram.

Quais materiais estão ganhando popularidade?

Os componentes metálicos são a categoria de material de crescimento mais rápido, registrando um CAGR de 6,52% devido à durabilidade e à compatibilidade com sistemas inteligentes.

Qual é o grau de fragmentação do panorama competitivo?

O mercado é moderadamente concentrado, com os cinco principais players detendo pouco menos de 40% de participação, conferindo uma pontuação de concentração de 6.

Página atualizada pela última vez em: