Tamanho e Participação do Mercado de Sistemas e Soluções para Hotéis Conectados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

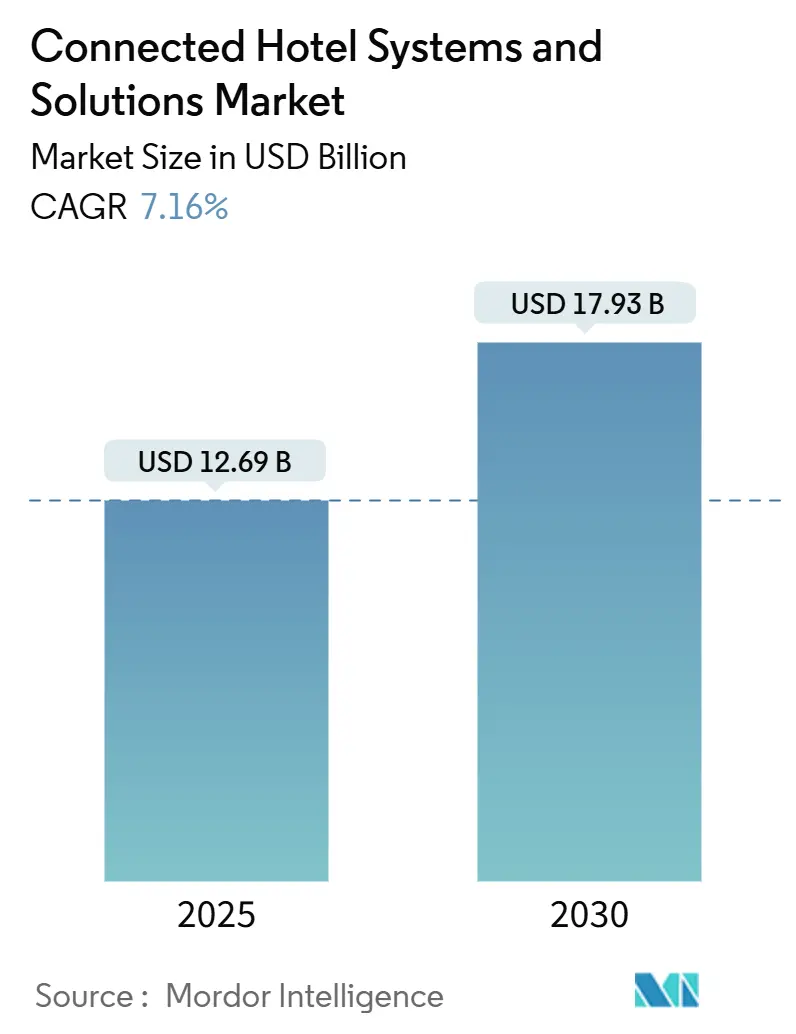

| Tamanho do Mercado (2025) | 12.69 Bilhões de dólares |

| Tamanho do Mercado (2030) | 17.93 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.16% CAGR |

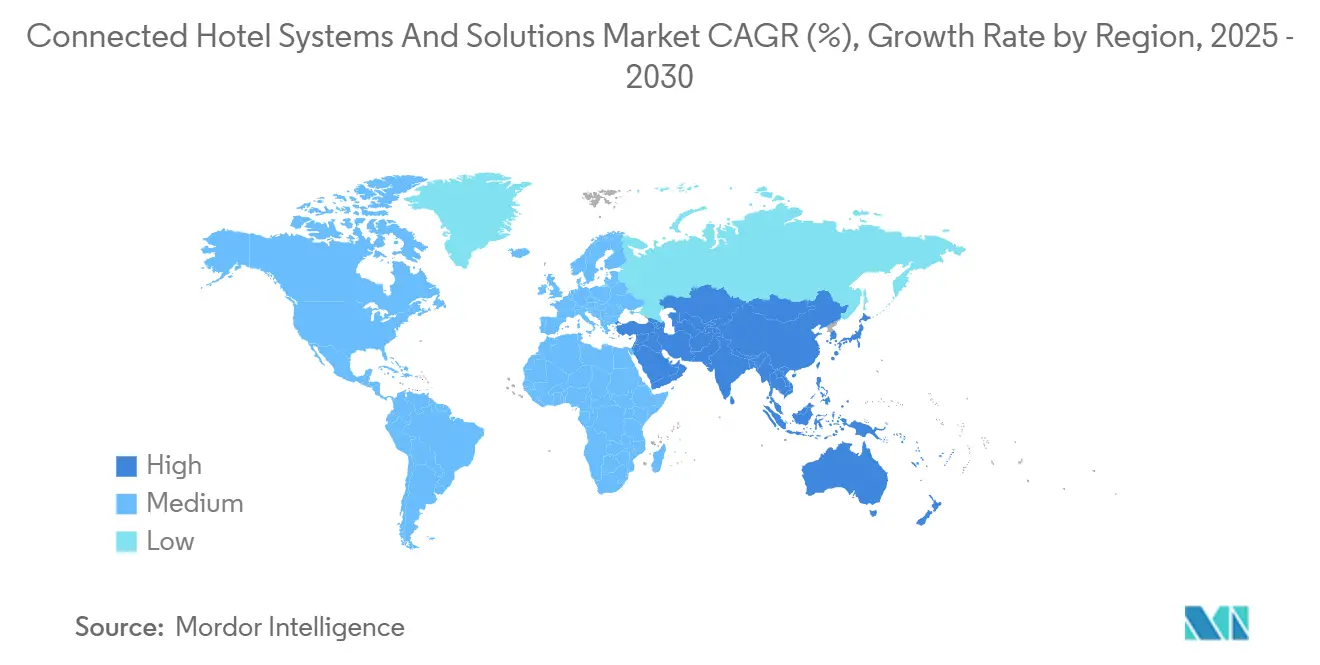

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

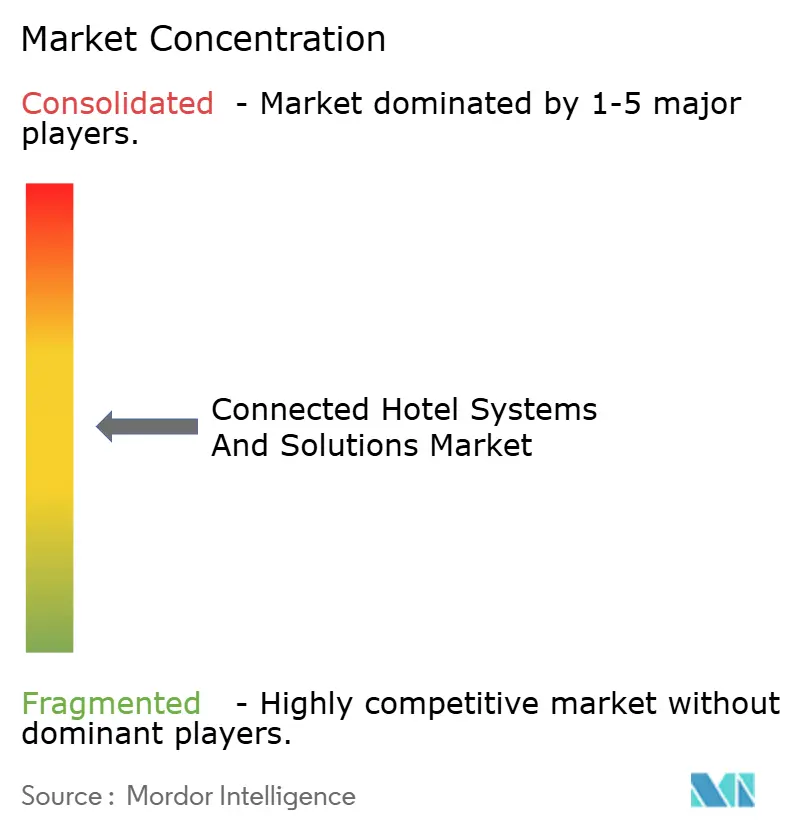

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas e Soluções para Hotéis Conectados por Mordor Intelligence

O tamanho do mercado de sistemas e soluções para hotéis conectados foi de USD 12,69 bilhões em 2025 e está projetado para atingir USD 17,93 bilhões até 2030, registrando uma CAGR de 7,16%. A crescente demanda por conjuntos tecnológicos unificados que integram gestão de propriedades, engajamento de hóspedes, automação predial e segurança está levando os compradores a substituir soluções pontuais isoladas. As implantações nativas em nuvem permitem que redes e hotéis independentes escalem suas operações sem incorrer em despesas de capital para data centers locais, e as análises em tempo real geradas por essas plataformas impulsionam a precificação dinâmica, ofertas personalizadas e otimização energética. A América do Norte permanece líder em receita, graças à migração antecipada para sistemas de gestão de propriedades em nuvem e a elevados orçamentos discricionários de tecnologia. No entanto, a região da Ásia-Pacífico está ampliando sua influência à medida que grandes projetos na China e na Índia integram check-in móvel, acesso sem chave e controles de quarto baseados em IoT desde o início. A intensidade competitiva está aumentando à medida que especialistas em nuvem oferecem preços de assinatura transparentes e mercados de API abertos que encurtam os prazos de integração e reduzem os custos de migração. A prontidão em cibersegurança e a conformidade com a privacidade de dados passaram para o primeiro plano, levando os fornecedores a incorporar criptografia, trilhas de auditoria e certificações SOC 2 como recursos padrão.

Principais Conclusões do Relatório

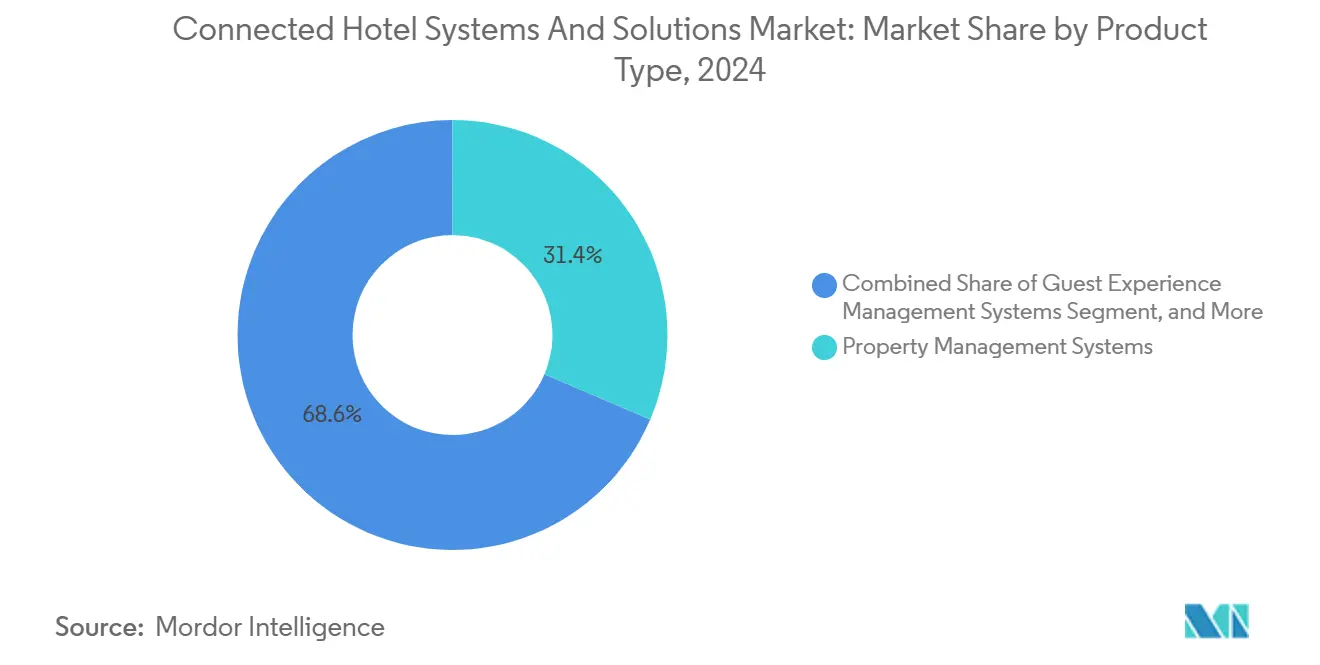

- Por tipo de produto, os sistemas de gestão de propriedades lideraram com uma participação de receita de 31,43% em 2024, enquanto os sistemas de gestão da experiência do hóspede devem avançar a uma CAGR de 8,19% até 2030.

- Por modo de implantação, as plataformas baseadas em nuvem detiveram 61,89% da receita em 2024 e devem continuar crescendo à taxa mais rápida de 7,91% até 2030.

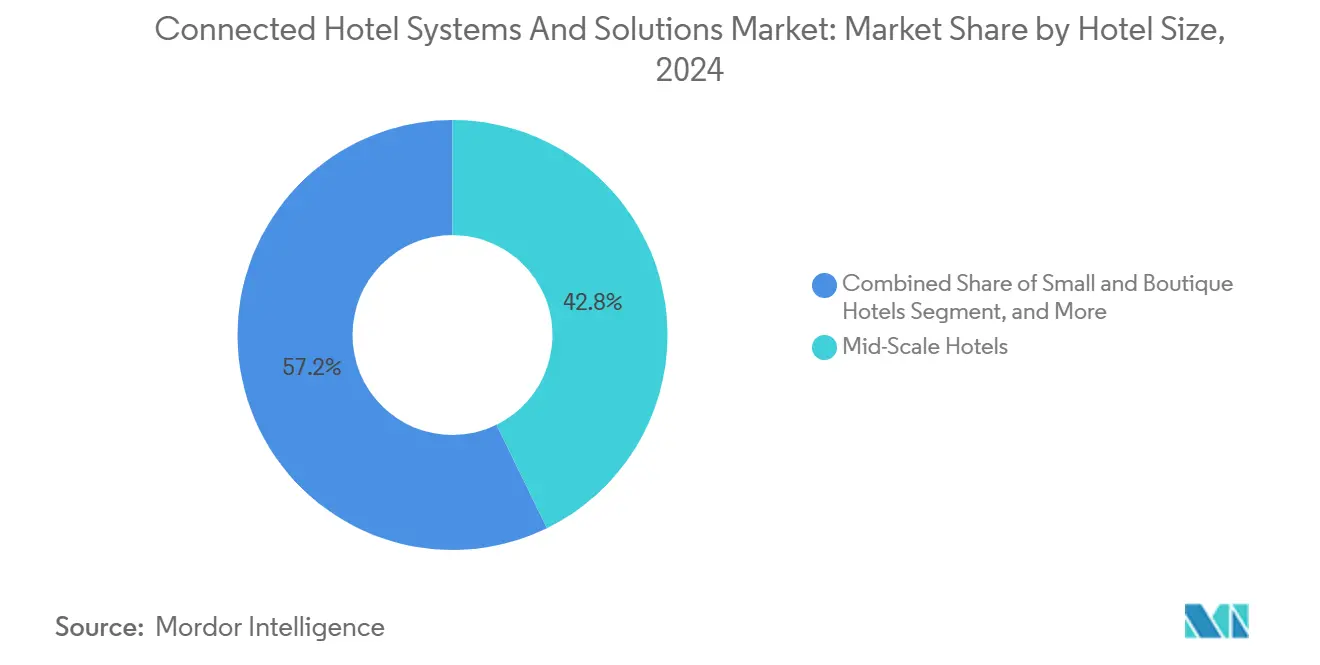

- Por porte do hotel, os hotéis de médio porte responderam por 42,76% das instalações de 2024, enquanto os hotéis pequenos e boutique estão se expandindo a uma taxa de 7,83%, a mais alta do segmento.

- Por usuário final, os hotéis de luxo e alto padrão geraram 38,91% da demanda de 2024, enquanto os hotéis econômicos e albergues têm previsão de crescimento a uma CAGR de 8,27%.

- Por geografia, a América do Norte capturou 43,72% da receita em 2024, enquanto a região da Ásia-Pacífico está no caminho para o crescimento mais rápido, de 8,23%, até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas e Soluções para Hotéis Conectados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Plataformas de Sistemas de Gestão de Propriedades Nativas em Nuvem | +1.2% | Global com concentração inicial na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Integração de Mecanismos de Otimização de Receita Baseados em Inteligência Artificial | +1.1% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Demanda por Jornadas de Hóspedes Priorizando o Mobile e Sem Contato | +0.9% | Global, acelerado na Ásia-Pacífico e na América do Norte urbana | Curto prazo (≤2 anos) |

| Implantação Crescente de Controles de Quarto Inteligentes Baseados em IoT | +0.8% | Ásia-Pacífico e Oriente Médio lideram, com expansão para o segmento de luxo da América do Norte | Longo prazo (≥4 anos) |

| Estímulo Governamental ao Turismo Impulsionando Orçamentos de Tecnologia | +0.7% | Oriente Médio, Sul da Ásia, América Latina selecionada | Curto prazo (≤2 anos) |

| Expansão de Mercados de API Abertos entre Fornecedores | +0.6% | Global, com maior adoção na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Plataformas de Sistemas de Gestão de Propriedades Nativas em Nuvem

Os sistemas de gestão de propriedades em nuvem tornaram-se a arquitetura padrão para novos hotéis e projetos de renovação, substituindo os modelos cliente-servidor que exigiam servidores locais e equipe de TI especializada. A Hyatt migrou seu portfólio global para o Oracle OPERA Cloud em 2024, evidenciando como as grandes redes agora enxergam as assinaturas de sistemas de gestão de propriedades como modelos de serviço contínuo, e não como ativos depreciáveis.[1]Oracle Corporation, "Hyatt Selects Oracle OPERA Cloud Property Management," oracle.com A Choice Hotels ampliou um acordo regional com a Mews, permitindo que franqueados europeus operem em plataformas priorizando a nuvem com capital mínimo. Os dados centralizados permitem a gestão de receita em toda a rede e atualizações de preços em tempo real que os sistemas monolíticos locais não conseguem igualar sem middleware dispendioso. Os encargos de conformidade vinculados a estruturas de segurança de pagamentos, como o PCI-DSS, agora recaem sobre o fornecedor, inclinando ainda mais a adoção para a nuvem. À medida que os fornecedores encerram as licenças perpétuas, o mercado de sistemas e soluções para hotéis conectados tende a registrar lançamentos contínuos de funcionalidades, ciclos de inovação mais rápidos e lacunas crescentes entre os adotantes precoces e os retardatários.

Demanda por Jornadas de Hóspedes Priorizando o Mobile e Sem Contato

O check-in sem contato e as chaves móveis passaram de medidas emergenciais da pandemia para expectativas básicas. A Canary Technologies processou mais de 10 milhões de check-ins sem contato em 2024, um marco que evidencia uma escala que vai além das propriedades de luxo.[2]Canary Technologies, "10 Million Contactless Check-Ins Processed," canarytechnologies.com O aplicativo móvel integrado da Marriott combina acesso sem chave, solicitações de serviço e acúmulo de pontos de fidelidade, aprimorando a lealdade dos hóspedes em seus mais de 8.700 hotéis. Os viajantes da Ásia-Pacífico, cuja penetração de smartphones supera 80%, estão levando as redes a implantar fluxos de trabalho móveis mesmo nos segmentos econômicos, com a OYO tornando obrigatórios o sistema de gestão de propriedades em nuvem e o check-in de autoatendimento em toda a sua rede. As transações móveis geram dados em tempo real para mecanismos de upsell, permitindo que os operadores enviem ofertas personalizadas, como check-out tardio, em momentos otimizados para conversão. Propriedades sem fluxos de trabalho móveis correm o risco de perder receita e fidelidade dos hóspedes para concorrentes que oferecem experiências digitais fluidas.

Integração de Mecanismos de Otimização de Receita Baseados em Inteligência Artificial

As ferramentas de receita baseadas em aprendizado de máquina passaram de nicho para mainstream. A IHG incorporou modelos de precificação preditiva que absorvem eventos locais, tarifas de concorrentes e tendências históricas de ocupação para ajustar dinamicamente as tarifas de quartos em todo o seu portfólio. A Amadeus lançou um chatbot que identifica a intenção de reserva e canaliza insights para recomendações de tarifas, conectando diretamente o engajamento dos hóspedes ao desempenho da receita.[3]Amadeus IT Group, "AI-Powered Guest Service Chatbot Launch," amadeus.com A Hilton e a Accor implementaram módulos de inteligência artificial semelhantes em seus sistemas centrais de reservas, permitindo que os franqueados aproveitem a ciência de dados em nível de rede sem precisar contratar analistas quantitativos. A Cloudbeds e a Mews incluem precificação por inteligência artificial nos planos de assinatura, democratizando as análises avançadas para hotéis independentes. O mercado de sistemas e soluções para hotéis conectados está, assim, comprimindo as lacunas de desempenho entre operadores pequenos e grandes, intensificando a concorrência pela demanda transiente e de grupos de alto valor.

Implantação Crescente de Controles de Quarto Inteligentes Baseados em IoT

Os hoteleiros estão utilizando sensores de IoT não apenas como comodidades de luxo, mas também como ferramentas de eficiência operacional diante do aumento dos custos de utilidades. O Six Senses Kyoto reduziu o consumo de energia em 25% em 2024 ao utilizar sensores nos quartos que modulam o sistema de climatização, a iluminação e as persianas com base na ocupação. O novo sistema Forge for Hospitality da Honeywell conecta dispositivos de IoT com dados do sistema de gestão de propriedades, permitindo que os quartos entrem em modo econômico imediatamente após o check-out, enquanto alertas de manutenção preditiva minimizam o tempo de inatividade dos equipamentos. Megaprojetos do Oriente Médio, como o Atlantis The Royal, integram camadas de IoT nos projetos arquitetônicos, criando propriedades de referência para a personalização de hóspedes com eficiência energética. À medida que as certificações de sustentabilidade influenciam as aquisições de viagens corporativas, as economias de energia habilitadas por IoT fortalecem tanto as estruturas de custos quanto o posicionamento de marca.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Integração e Migração | −0.8% | Global, mais agudo em propriedades de médio porte e independentes | Curto prazo (≤2 anos) |

| Riscos de Conformidade com Privacidade de Dados e Cibersegurança | −0.7% | América do Norte e Europa como principais, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Lacunas de Interoperabilidade com Sistemas Legados Locais | −0.6% | Propriedades legadas na América do Norte e Europa, redes selecionadas na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Escassez de Competências em TI Hoteleira e Gestão de Mudanças | −0.5% | Global, maior impacto em mercados secundários e segmentos econômicos | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Integração e Migração

Uma propriedade de médio porte com 300 quartos que migra de um sistema de gestão de propriedades local para uma solução em nuvem pode incorrer em USD 150.000 a 250.000 em custos de consultoria, operação paralela e treinamento, uma soma que pressiona as margens operacionais estreitas. As propriedades frequentemente precisam manter as plataformas legada e nova em paralelo por até um ano para salvaguardar a integridade da receita, essencialmente dobrando os custos de tecnologia durante a migração. Hotéis independentes sem equipe de TI interna enfrentam encargos proporcionalmente maiores, levando alguns a adiar as atualizações mesmo cientes do potencial de receita. Os grupos de franquia tentaram compensar os custos por meio de descontos por volume; no entanto, os contratos de longo prazo reduzem a flexibilidade. Essas dinâmicas moderam os ciclos de substituição e prolongam o tempo de vendas para os fornecedores, o que, por sua vez, reduz o crescimento de curto prazo do mercado de sistemas e soluções para hotéis conectados.

Riscos de Conformidade com Privacidade de Dados e Cibersegurança

Sucessivas violações em redes globais tornaram os gastos com segurança inevitáveis. A série de violações da Marriott gerou multas do RGPD e ações coletivas, convencendo os conselhos de administração de que criptografia, autenticação multifator e arquiteturas de confiança zero são despesas operacionais críticas. O ataque de ransomware ao MGM Resorts em 2023 revelou como os sistemas hoteleiros interconectados ampliam as superfícies de ataque e podem paralisar as operações de atendimento ao público. Nova legislação, como o Regulamento de Resiliência Operacional Digital da União Europeia, impõe obrigações diretas aos provedores de serviços em nuvem, aumentando assim o custo efetivo de conformidade. Operadores menores têm dificuldade em financiar auditorias anuais de PCI-DSS ou monitoramento de segurança 24 horas, o que dificulta a adoção de plataformas integradas e pode levá-los a optar por soluções pontuais percebidas como menos arriscadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Plataformas de Experiência do Hóspede Superam o Sistema de Gestão de Propriedades Principal

Os sistemas de gestão de propriedades retiveram 31,43% da receita de 2024, ancorando os fluxos de transações em reservas, pagamentos e governança. As plataformas de gestão da experiência do hóspede, no entanto, estão crescendo a uma CAGR de 8,19% à medida que os operadores migram da automação de back-office para a otimização da receita por hóspede. A Salesforce expandiu seu CRM de hospitalidade para integração com os principais fornecedores de sistemas de gestão de propriedades, oferecendo às redes insights de preferências em tempo real ao longo das estadias. Os sistemas de automação predial estão ganhando participação à medida que os preços de energia sobem, com a Honeywell e a Siemens oferecendo controle climático orientado por ocupação que gera economias de utilidades de 15% a 25%. Soluções de segurança e controle de acesso, como chaves móveis e biometria, são padrão nos projetos de luxo e estão se expandindo para empreendimentos de médio porte em toda a região da Ásia-Pacífico. Em conjunto, o mercado de sistemas e soluções para hotéis conectados está deslocando seu mix de gastos para aplicações centradas no hóspede que influenciam diretamente o crescimento da receita.

As linhas de produtos de crescimento mais rápido agrupam CRM, mecanismos de upsell e mensagens em interfaces unificadas, permitindo que a equipe de linha de frente ofereça propostas personalizadas sem precisar alternar entre sistemas. Os fornecedores com APIs abertas estão vencendo porque permitem que os operadores conectem ferramentas especializadas, como reservas de spa, vendas de cartões-presente ou widgets de reserva de restaurante, sem exigir codificação personalizada. À medida que a sustentabilidade sobe nas agendas dos investidores, os módulos de automação predial que verificam as economias de carbono estão passando de opcionais para obrigatórios nas solicitações de proposta emitidas por compradores de viagens corporativas. Ao longo do período de previsão, espera-se que os conjuntos de experiência do hóspede nativos em arquitetura de sistema de gestão de propriedades em nuvem capturem uma participação incremental, especialmente na região da Ásia-Pacífico, onde as novas construções frequentemente evitam reformas.

Por Modo de Implantação: A Dominância da Nuvem Remodela a Economia dos Fornecedores

As implantações baseadas em nuvem capturaram 61,89% da receita de 2024 e continuam a se expandir a uma taxa de 7,91%, à medida que os fornecedores encerram os modelos de licença local. As redes valorizam a capacidade de implementar novas funcionalidades em todo o portfólio de uma noite para o dia, pressionando as propriedades retardatárias a realizar atualizações de plataforma para manter os padrões da marca. Os arranjos híbridos atraem cassinos e resorts que exigem servidores locais para a continuidade do ponto de venda durante interrupções de conectividade, mas esses projetos ainda dependem de análises em nuvem para relatórios. A participação do mercado de sistemas e soluções para hotéis conectados para instalações locais continuará a se contrair à medida que o foco de engenharia e as janelas de suporte diminuem.

A precificação por assinatura estabiliza o fluxo de caixa dos fornecedores, mas reduz os custos de migração para os hotéis; portanto, os provedores estão apostando cada vez mais em bloqueios de ecossistema por meio de mercados de desenvolvedores e módulos de inteligência artificial agrupados. A Oracle, a Infor e a Agilysys aproveitam grandes bases de instalação para vender análises e pacotes de integração, enquanto a Mews, a Cloudbeds e a Apaleo atraem hotéis independentes com contratos mensais e integração de autoatendimento. Os mandatos regulatórios de residência de dados na China e no Oriente Médio dão impulso às arquiteturas híbridas, mas a trajetória permanece priorizando a nuvem.

Por Porte do Hotel: Propriedades Boutique Fecham a Lacuna Tecnológica

Os hotéis de médio porte com 100 a 299 quartos responderam por 42,76% das instalações de 2024, refletindo sua dominância numérica nos inventários hoteleiros globais. O tamanho do mercado de sistemas e soluções para hotéis conectados que atende propriedades pequenas e boutique está acelerando a 7,83%, impulsionado por planos de assinatura modulares que alinham os gastos com tecnologia à ocupação flutuante. A RoomRaccoon e a Cloudbeds permitem que hotéis independentes implementem sistemas de gestão de propriedades, gestão de canais e ferramentas automatizadas de receita sem contratar equipe de TI. As grandes redes concluíram em grande parte as migrações de primeira onda, de modo que o crescimento incremental de licenças agora vem de mercados secundários e conversões.

Os hotéis menores estão usando integrações em nuvem para alcançar paridade na experiência do hóspede. Check-in móvel, acesso sem chave e módulos automatizados de upsell, antes luxos exclusivos, agora estão disponíveis por uma fração de seus custos anteriores. Essa democratização intensifica a concorrência nos corredores de lazer urbano, onde o design boutique por si só não é mais um diferenciador. Fornecedores com capital de risco enxergam os hotéis boutique como um segmento de conquista e estão lançando pacotes de implementação rápida que entram em operação em semanas, e não em meses.

Por Usuário Final: Segmento Econômico Acelera a Adoção Digital

Os hotéis de luxo e alto padrão geraram 38,91% da demanda de 2024, sustentados pelo poder de precificação premium e pela adoção antecipada de personalização por inteligência artificial, automação por IoT e acesso biométrico. Os hotéis econômicos e albergues têm previsão de crescimento mais rápido, a uma CAGR de 8,27%, refletindo os mandatos de franqueadores como a OYO que exigem check-in móvel e sistema de gestão de propriedades em nuvem para conformidade com a marca. As propriedades de mercado intermediário estão atualizando seus sistemas de gestão de receita para reduzir a volatilidade de tarifas e preencher as noites de menor demanda, enquanto os resorts e clubes de férias exigem comunicações integradas para orquestrar itinerários complexos.

Em todos os segmentos de usuários finais, os operadores agora avaliam as plataformas pela amplitude dos módulos voltados ao hóspede e de back-office, e não por qualquer funcionalidade isolada. O mercado de sistemas e soluções para hotéis conectados continuará a se inclinar para soluções que permitam a realocação de pessoal de tarefas administrativas repetitivas para serviços de alto contato. Na região da Ásia-Pacífico, o aumento dos salários está acelerando essa mudança à medida que as propriedades dependem da automação para manter os padrões de serviço sem aumentos proporcionais no quadro de pessoal.

Análise Geográfica

A América do Norte reteve 43,72% da receita de 2024, impulsionada por ecossistemas de nuvem maduros e implementações agressivas de inteligência artificial entre as grandes redes. Os Estados Unidos dominaram os gastos, enquanto o Canadá e o México viram propriedades independentes adotarem sistemas de gestão de propriedades em nuvem para competir com hotéis de bandeira. O impulso regulatório, incluindo leis estaduais de privacidade de dados, torna as certificações de segurança um fator decisivo na seleção de fornecedores.

A Ásia-Pacífico está projetada para crescer a 8,23% até 2030, o ritmo mais rápido globalmente. A China e a Índia estão adicionando milhares de quartos vinculados a corredores nacionais de turismo, e a maioria das novas unidades é lançada com sistemas de gestão de propriedades em nuvem com controles de IoT integrados. O Japão e a Coreia do Sul estão priorizando a automação predial para compensar a escassez de mão de obra, enquanto o portfólio de resorts da Austrália está adotando a otimização de preços baseada em inteligência artificial para suavizar as oscilações sazonais de demanda. Os fundos governamentais de turismo no Oriente Médio e no Sul da Ásia subsidiam projetos-piloto de hotéis inteligentes que agrupam sistemas de gestão de propriedades, sensores e concierges de inteligência artificial, impulsionando a adoção entre novos entrantes.

A Europa permanece um polo de inovação, com o RGPD impulsionando o desenvolvimento de plataformas seguras por design. Alemanha, Reino Unido e França priorizam APIs abertas para interconectar módulos de fidelidade, upsell e pagamento. Os mercados da Europa Oriental estão se modernizando à medida que as redes regionais buscam o turismo receptivo, frequentemente começando com ferramentas de gestão de canais antes de implementar um sistema de gestão de propriedades completo. A América do Sul, liderada pelo Brasil e pela Argentina, é menor, mas está crescendo à medida que marcas internacionais e operadores locais substituem plataformas locais obsoletas por assinaturas em nuvem ajustadas para taxas de câmbio voláteis.

Cenário Competitivo

O mercado de sistemas e soluções para hotéis conectados permanece altamente fragmentado, sem nenhum fornecedor superando uma participação de dois dígitos. Os incumbentes empresariais, como Oracle, Infor e Agilysys, aproveitam seus relacionamentos legados com as principais redes para agrupar soluções de sistema de gestão de propriedades, distribuição e ponto de venda. Os desafiantes nativos em nuvem Mews, Cloudbeds e StayNTouch se diferenciam por meio de preços transparentes, integrações pré-construídas e integração rápida, conquistando hotéis independentes e grupos de mercado intermediário que os custos de licença anteriores haviam excluído. Um terceiro nível de especialistas regionais, incluindo a Protel na Europa, a Clock Software na Europa Central e a eZee no Sul da Ásia, vence negócios ao oferecer conformidade localizada e suporte a idiomas.

As vantagens competitivas estratégicas estão se deslocando para os ecossistemas de API. Os fornecedores com mercados abertos atraem inovadores terceirizados que ampliam o escopo da plataforma sem exigir recursos de engenharia do fornecedor. A joint venture da Oracle em 2024 com a Shiji combina escala empresarial com distribuição regional para aprofundar seu alcance na região da Ásia-Pacífico, sinalizando maior consolidação à medida que as plataformas correm para preencher lacunas geográficas. Os recursos de inteligência artificial e cibersegurança estão emergindo como campos de batalha competitivos; as certificações SOC 2 e a criptografia incorporada influenciam as redes sob pressão regulatória, enquanto os módulos de receita baseados em inteligência artificial nivelam o campo de jogo para hotéis menores.

Os modelos de precificação estão convergindo para assinaturas, erodindo os bloqueios históricos e forçando os fornecedores a priorizar o sucesso do cliente para conter a rotatividade. Essa pressão estimula a velocidade de funcionalidades, criando um ciclo virtuoso para os adotantes, mas eleva o risco de dívida técnica para os operadores que atrasam as atualizações. Os fornecedores que visam apartamentos com serviços e formatos de estadia prolongada estão criando novos espaços ao resolver complexidades de faturamento de longo prazo e locação que os sistemas de gestão de propriedades hoteleiras tradicionais não conseguem tratar de forma eficiente.

Líderes do Setor de Sistemas e Soluções para Hotéis Conectados

Cloudbeds Inc.

Mews Systems B.V.

StayNTouch Inc.

Maestro PMS (Northwind Canada Inc.)

Agilysys Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Cloudbeds lançou o "Cloudbeds Connect", um mercado de API aberto que estreou com mais de 100 aplicativos de terceiros disponíveis para integração de autoatendimento.

- Agosto de 2025: A SiteMinder adquiriu a empresa de inteligência de tarifas RateGuardian por USD 45 milhões, incorporando análises de precificação de concorrentes em tempo real ao seu gestor de canais.

- Maio de 2025: A Accor assinou um acordo plurianual com a Honeywell para reformar 200 hotéis da Ásia-Pacífico com sistemas de gestão de energia por IoT que se integram à plataforma Accor Key.

- Março de 2025: A Infor lançou um complemento de otimização de governança por inteligência artificial para o HMS Cloud, com as propriedades-piloto da Hyatt reportando 15% de redução no tempo de rotatividade de quartos.

Escopo do Relatório Global do Mercado de Sistemas e Soluções para Hotéis Conectados

O Relatório do Mercado de Sistemas e Soluções para Hotéis Conectados é Segmentado por Tipo de Produto (Sistemas de Gestão de Propriedades, Sistemas de Gestão da Experiência do Hóspede, Sistemas de Automação Predial, Soluções de Segurança e Controle de Acesso, Soluções de Comunicação Integrada), Modo de Implantação (Baseado em Nuvem, Local, Híbrido), Porte do Hotel (Grandes Redes Hoteleiras, Hotéis de Médio Porte, Hotéis Pequenos e Boutique), Usuário Final (Hotéis de Luxo e Alto Padrão, Hotéis de Mercado Intermediário, Hotéis Econômicos e Albergues, Resorts e Clubes de Férias, Apartamentos com Serviços e Estadia Prolongada) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas de Gestão de Propriedades |

| Sistemas de Gestão da Experiência do Hóspede |

| Sistemas de Automação Predial |

| Soluções de Segurança e Controle de Acesso |

| Soluções de Comunicação Integrada |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Grandes Redes Hoteleiras (≥300 Quartos) |

| Hotéis de Médio Porte (100 a 299 Quartos) |

| Hotéis Pequenos e Boutique (<100 Quartos) |

| Hotéis de Luxo e Alto Padrão |

| Hotéis de Mercado Intermediário |

| Hotéis Econômicos e Albergues |

| Resorts e Clubes de Férias |

| Apartamentos com Serviços e Estadia Prolongada |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Produto | Sistemas de Gestão de Propriedades | ||

| Sistemas de Gestão da Experiência do Hóspede | |||

| Sistemas de Automação Predial | |||

| Soluções de Segurança e Controle de Acesso | |||

| Soluções de Comunicação Integrada | |||

| Por Modo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Porte do Hotel | Grandes Redes Hoteleiras (≥300 Quartos) | ||

| Hotéis de Médio Porte (100 a 299 Quartos) | |||

| Hotéis Pequenos e Boutique (<100 Quartos) | |||

| Por Usuário Final | Hotéis de Luxo e Alto Padrão | ||

| Hotéis de Mercado Intermediário | |||

| Hotéis Econômicos e Albergues | |||

| Resorts e Clubes de Férias | |||

| Apartamentos com Serviços e Estadia Prolongada | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas e soluções para hotéis conectados em 2025?

O tamanho do mercado de sistemas e soluções para hotéis conectados é avaliado em USD 12,69 bilhões em 2025.

Qual é a perspectiva de crescimento até 2030?

A receita está projetada para atingir USD 17,93 bilhões até 2030, o que corresponde a uma CAGR de 7,16%.

Qual modelo de implantação está crescendo mais rapidamente?

As plataformas baseadas em nuvem detêm 61,89% da receita de 2024 e estão se expandindo a 7,91% até 2030, à medida que os fornecedores encerram as licenças locais.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico lidera com uma CAGR projetada de 8,23%, sustentada pela rápida construção hoteleira e pelas preferências de viajantes centradas no mobile.

Qual segmento de hotéis está adotando tecnologia mais rapidamente?

Os hotéis pequenos e boutique estão acelerando a adoção a 7,83%, à medida que soluções modulares priorizando API reduzem as barreiras de entrada.

Como as preocupações com cibersegurança estão moldando as decisões de compra?

A conformidade com a privacidade de dados e as violações recentes estão forçando os operadores a priorizar plataformas com criptografia, certificação SOC 2 e arquiteturas de confiança zero.

Página atualizada pela última vez em: