Tamanho e Participação do Mercado de Hospitalidade da Malásia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

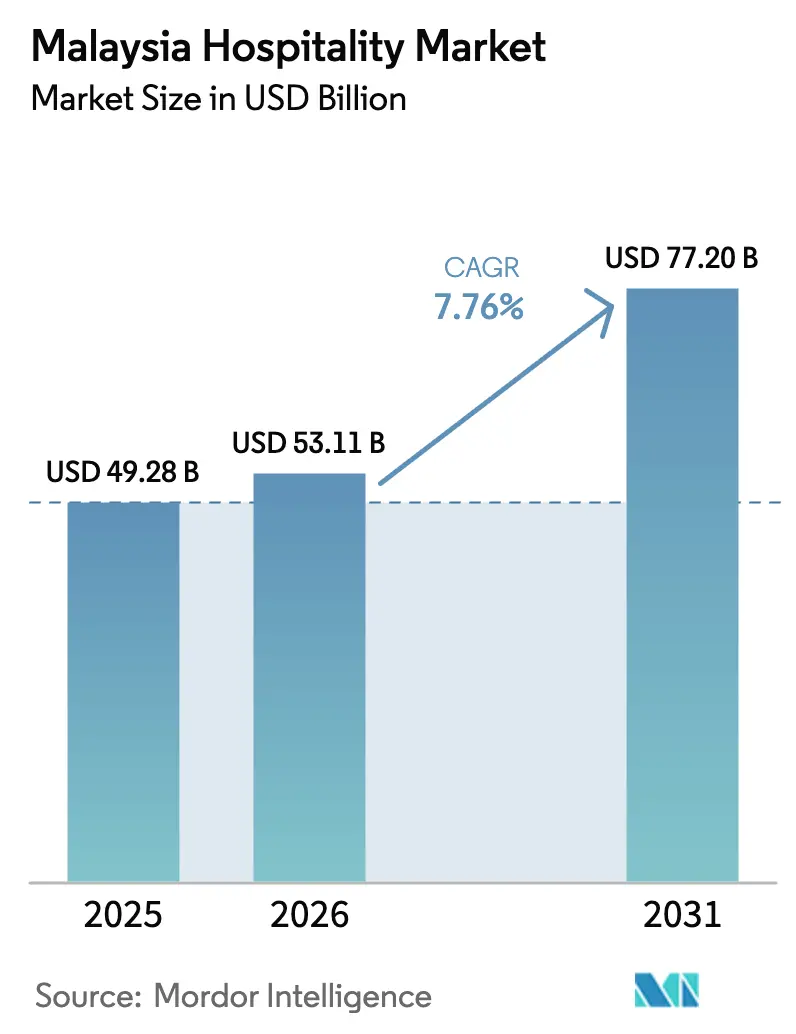

| Tamanho do mercado no ano base (2025) | 49.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 53.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 77.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hospitalidade da Malásia por Mordor Intelligence

O tamanho do Mercado de Hospitalidade da Malásia foi avaliado em USD 49,28 bilhões em 2025 e estima-se que cresça de USD 53,11 bilhões em 2026 para atingir USD 77,20 bilhões até 2031, a um CAGR de 7,76% durante o período de previsão (2026-2031).

A trajetória de crescimento está alinhada com o compromisso fiscal do programa Visita Malásia 2026, a aceleração da oferta de luxo em Kuala Lumpur e Penang, e os grandes projetos de transporte que melhoram o acesso às cidades secundárias ao longo do ECRL e do RTS Link. Os operadores estão apostando em ecossistemas de fidelidade, vendas digitais diretas habilitadas por IA e posicionamento premium para elevar a qualidade da receita enquanto moderam os custos de aquisição. O mercado de hospitalidade da Malásia se beneficia da clareza política em torno da promoção do turismo e da entrega de infraestrutura, que reduz o atrito nas viagens e amplia a dispersão dos visitantes além dos principais centros. Esses ventos favoráveis posicionam os ativos de alto padrão e luxo para elevar as tarifas sem reduzir a demanda, à medida que a oferta adiciona profundidade nos centros urbanos e nos corredores de resorts.

Principais Conclusões do Relatório

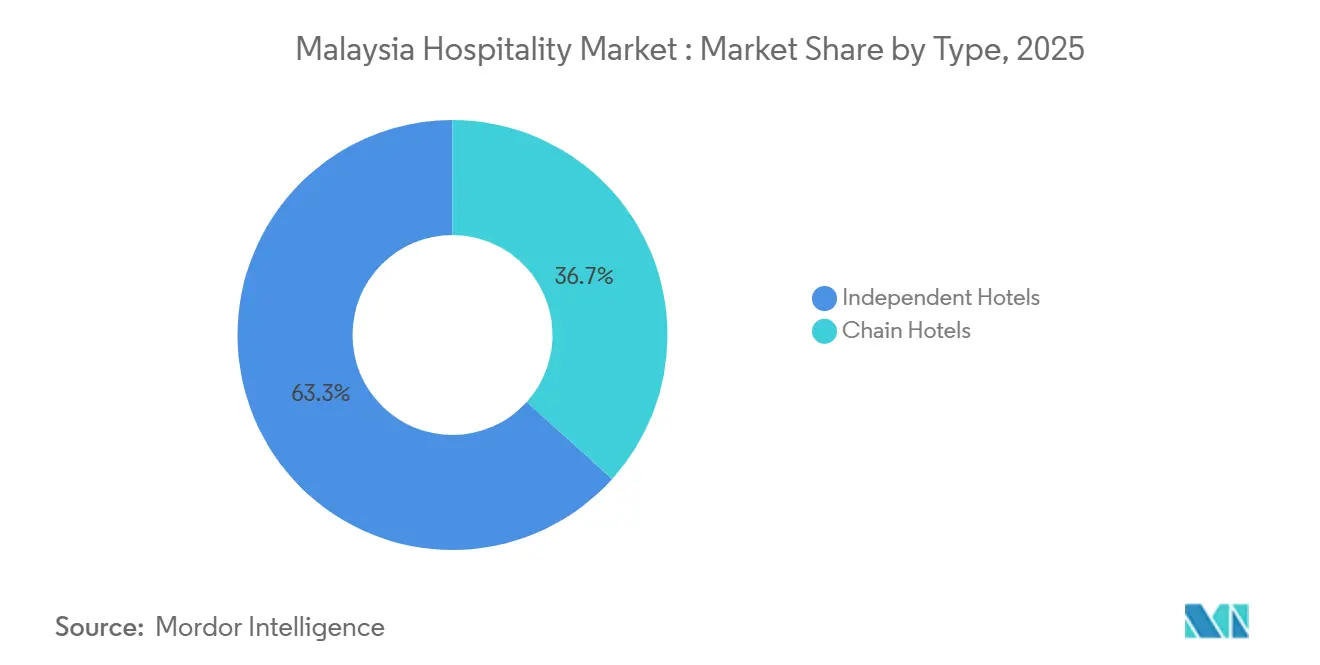

- Por tipo, os hotéis independentes lideraram com 63,32% da participação no mercado de hospitalidade da Malásia em 2025, enquanto os hotéis de rede devem registrar a expansão mais rápida a um CAGR de 10,75% até 2031.

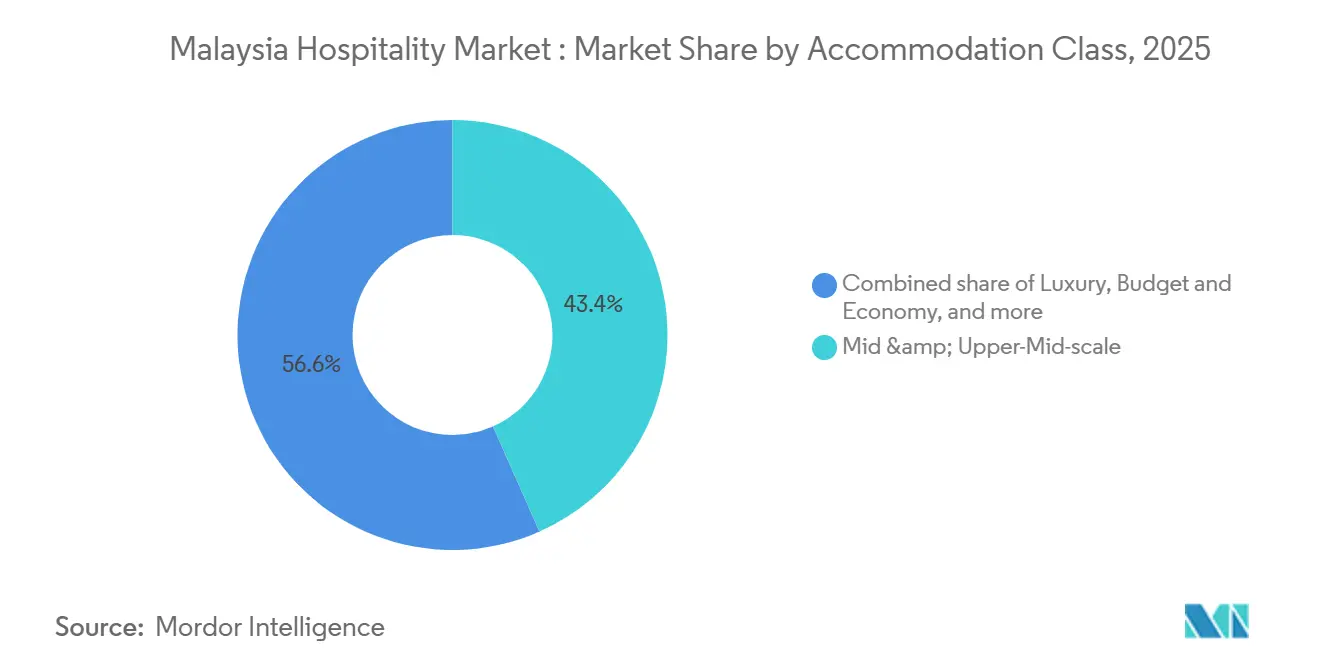

- Por classe de acomodação, as propriedades de médio e médio-superior porte responderam por 43,37% da participação no mercado de hospitalidade da Malásia em 2025, e o segmento de luxo deve crescer mais rapidamente a um CAGR de 13,74% até 2031.

- Por canal de reserva, as OTAs detinham 57,35% da participação no mercado de hospitalidade da Malásia em 2025, enquanto os canais digitais diretos devem crescer mais rapidamente a um CAGR de 15,73% até 2031.

- Por geografia, a Malásia Central reteve 49,37% da participação no mercado de hospitalidade da Malásia em 2025, e a Malásia Oriental deve expandir mais rapidamente a um CAGR de 11,87% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Hospitalidade da Malásia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso turístico pós-COVID "Visita Malásia 2026" | +1.8% | Global | Curto prazo (≤ 2 anos) |

| Aceleração do pipeline de luxo em Kuala Lumpur e Penang | +1.5% | Central, Norte | Médio prazo (2-4 anos) |

| Dominância das OTAs impulsiona a conversão de diárias | +1.2% | Global, particularmente Central e Sul | Curto prazo (≤ 2 anos) |

| Implantação de infraestrutura (RTS Link, ECRL), desbloqueando cidades secundárias | +1.6% | Sul (RTS), Costa Leste (ECRL) | Médio prazo (2-4 anos) |

| Resorts de nicho certificados em ESG capturando ADR premium | +0.8% | Central, Malásia Oriental, particularmente resorts de luxo | Médio prazo (2-4 anos) |

| Hotéis temáticos de e-sports captando a demanda millennial | +0.4% | Central, Sul (Melaka) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Impulso Turístico Pós-COVID "Visita Malásia 2026" Entrega Compromisso Fiscal e Liberalização de Vistos

O Visita Malásia 2026 é apoiado por USD 135,7 milhões (MYR 550,0 milhões) em financiamento promocional e USD 27,1 milhões (MYR 110,0 milhões) para infraestrutura, o que sinaliza compromisso fiscal com a recuperação da demanda e o marketing do destino[1]Ministério das Finanças da Malásia, "Discurso do Orçamento 2025," investmalaysia.gov.my. A campanha iniciou operações no Aeroporto Internacional de Kuala Lumpur e nos principais pontos de entrada em todo o país em 1º de janeiro de 2026, o que marca uma inflexão operacional para o gerenciamento coordenado de chegadas e ativação de eventos. O programa de isenção de visto para cidadãos chineses foi prorrogado por cinco anos, enquanto os cidadãos indianos podem usufruí-lo até 31 de dezembro de 2026. Os cidadãos chineses elegíveis podem agora permanecer na Malásia por até 90 dias, anteriormente 30 dias[2]Fragomen Global, "Malásia: Isenção de Visto Implementada para Cidadãos Chineses e Indianos," fragomen.com. O lançamento também se alinha a um calendário de eventos culturais e festivos em todo o país que impulsionam a demanda por diárias em períodos de baixa temporada e distribuem as viagens além de alguns centros dentro do mercado de hospitalidade da Malásia. Essa clareza política reduz o risco percebido para investimentos hoteleiros em corredores secundários que também se beneficiam de melhorias no transporte, o que ajuda o mercado de hospitalidade da Malásia a atrair capital para novas construções e conversões.

Pipeline de Luxo Acelerado em Kuala Lumpur e Penang Remodela os Benchmarks de Receita por Apartamento Disponível

O pipeline de Kuala Lumpur inclui 1.970 quartos de luxo dentro de uma base de 6.209 quartos em construção, o que adiciona profundidade ao Triângulo Dourado e sustenta tetos de tarifas premium no mercado de hospitalidade da Malásia[3]CoStar News Team, "Assinatura do Hotel Langham Sinaliza a Maturidade do Segmento de Luxo em Kuala Lumpur," costar.com. O Park Hyatt Kuala Lumpur foi inaugurado em agosto de 2025, dentro do Merdeka 118, e reforçou o posicionamento da cidade para viajantes de alto poder aquisitivo e contas corporativas globais[4]Hyatt Newsroom, "Park Hyatt Kuala Lumpur Abre na Malásia," newsroom.hyatt.com. Uma oferta adicional de cinco estrelas liderada pelo Waldorf Astoria Kuala Lumpur e pelo Conrad Kuala Lumpur deve ampliar as opções e fortalecer o poder de precificação orientado por marca à medida que o segmento de luxo se expande. A tração das tarifas de luxo já era evidente, com a ADR atingindo USD 183,52 (MYR 743,78) em agosto de 2024, o que sustentou o RevPAR em USD 146,18 (MYR 592,45) durante os meses de pico. O pipeline de Penang e as entradas de luxo de uso misto complementam Kuala Lumpur e estendem o apelo premium para a região Norte, apoiado por novos apartamentos executivos e residências de marca que prolongam as estadias.

Dominância das OTAs Impulsiona a Conversão de Diárias ao Mesmo Tempo que Corrói as Margens dos Operadores

As OTAs detinham 57,35% da participação nas reservas em 2025, o que manteve a ocupação elevada para independentes e marcas menores que dependem da demanda agregada dentro do mercado de hospitalidade da Malásia. A estrutura de comissões eleva os custos de aquisição e comprime os lucros para segmentos sensíveis ao preço, o que deixa menos recursos para reforma ou investimento digital durante a recuperação. Os custos diretos para sites otimizados e processamento de pagamentos podem ser materialmente menores do que as taxas típicas de plataforma, o que eleva a ADR líquida à medida que o mix de canais se reequilibra no mercado de hospitalidade da Malásia. À medida que os operadores recuperam dados de clientes por meio de reservas diretas, eles desbloqueiam remarketing direcionado que melhora as taxas de retorno e reduz a dependência de intermediários ao longo do tempo.

A Implantação de Infraestrutura Desbloqueia Cidades Secundárias e Reduz o Atrito nas Viagens

O RTS Link Johor Bahru–Singapura está planejado para transportar 10.000 passageiros por hora por direção e reduzir o tempo de viagem transfronteiriça para 5 minutos, o que expande os fluxos de dias de semana e fins de semana para os nós hoteleiros de Johor. O East Coast Rail Link de 665 quilômetros reduzirá o tempo de viagem Gombak–Kota Bharu para 4 horas, o que abre acesso durante todo o ano a destinos de praia e natureza em Pahang, Terengganu e Kelantan. Até 2030, espera-se que o ECRL transporte uma parcela significativa dos passageiros do Aeroporto Internacional de Kuala Lumpur para a Costa Leste, o que melhora a dispersão e apoia o desenvolvimento de novos hotéis próximos às estações dentro do mercado de hospitalidade da Malásia. Esses elos reposicionam as cidades secundárias como destinos práticos para estadias curtas para profissionais baseados em Singapura e residentes do Vale de Klang, o que adiciona nova demanda endereçável. Os desenvolvedores alinham os pipelines aos nós de trânsito para capturar fluxos de passageiros, corporativos e de lazer à medida que as operações começam.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação dos custos de mão de obra após o aumento do salário mínimo em 2024 | -0.8% | Nacional, aguda para hotéis independentes de baixo custo | Curto prazo (≤ 2 anos) |

| Processamento lento de vistos para mercados emergentes | -0.3% | Global, afetando particularmente os mercados africanos e do Sul da Ásia | Curto prazo (≤ 2 anos) |

| Pressão sobre os serviços urbanos devido à rápida densificação hoteleira | -0.5% | Central (Triângulo Dourado de KL), Norte (George Town, Gurney Drive) | Médio prazo (2-4 anos) |

| Altas comissões das OTAs comprimem as margens dos independentes | -0.6% | Nacional, aguda para propriedades independentes sem poder de precificação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Inflação dos Custos de Mão de Obra Após o Aumento do Salário Mínimo em 2024 Comprime as Margens Operacionais do Segmento Econômico

Em 1º de fevereiro de 2025, o salário mínimo da Malásia aumentou para USD 419,46 (MYR 1.700) por mês, para empregadores com cinco ou mais trabalhadores, sendo posteriormente estendido a todos os empregadores em 1º de agosto de 2025, o que elevou os custos fixos de mão de obra em todas as classes de hotéis. Os independentes de baixo custo sentem a pressão mais intensa porque a folha de pagamento pode superar 30% das despesas operacionais, e a sensibilidade ao preço nas plataformas limita o espaço para aumentos de tarifas no mercado de hospitalidade da Malásia. Os operadores estão implementando treinamento cruzado para permitir multitarefas, instalando quiosques de auto check-in e realocando pools de taxa de serviço para reduzir o impacto no salário líquido enquanto gerenciam os níveis de pessoal. Os ativos de luxo e alto padrão têm mais latitude de precificação para proteger as margens, o que cria uma crescente lacuna de desempenho entre os segmentos dentro do mercado de hospitalidade da Malásia. Os cronogramas de fiscalização e as discussões sobre política salarial progressiva moldarão a base de custos de médio prazo para propriedades com uso intensivo de mão de obra.

O Processamento Lento de Vistos para Mercados Emergentes Cria Atrito Apesar dos Ganhos de Liberalização

As políticas de isenção de visto para China e Índia até o final de 2026 reduzem o atrito para duas das principais fontes, mas os solicitantes de outros mercados emergentes podem enfrentar janelas de processamento incertas que dificultam viagens de curto prazo. O Cartão de Chegada Digital da Malásia é obrigatório dentro de três dias antes da chegada para a maioria dos estrangeiros, o que adiciona uma etapa administrativa que alguns viajantes consideram desconhecida. Os planejadores corporativos que avaliam conferências regionais consideram a previsibilidade dos vistos juntamente com a qualidade do local, o que pode desviar eventos se o risco de aprovação for alto no mercado de hospitalidade da Malásia. A capacidade consistente das embaixadas durante os picos sazonais e orientações claras sobre documentação melhoram a conversão do interesse em reservas. O efeito líquido é que a liberalização dos principais mercados ajuda imediatamente as principais fontes, enquanto os mercados menores requerem educação de canal e gerenciamento de prazo para garantir a demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Hotéis de Rede Aproveitam Sistemas Padronizados para Capturar o Crescimento

Os hotéis independentes detinham 63,32% da participação no mercado de hospitalidade da Malásia em 2025, enquanto os hotéis de rede devem crescer a um CAGR de 10,75% até 2031, à medida que os sistemas de marca e fidelidade ampliam a distribuição. A expansão de bandeiras em Kuala Lumpur, Penang e Johor melhora o acesso a contas corporativas e de MICE que valorizam o serviço padronizado e a previsibilidade de tarifas no mercado de hospitalidade da Malásia. O marco da Marriott de 50 propriedades em setembro de 2024 mostra como um amplo portfólio e programa de fidelidade aprofundam os negócios de base nos dias de semana nas cidades. As assinaturas da Hilton no Sudeste Asiático ressaltam o apetite por chaves de luxo e estilo de vida que elevam os tetos de tarifas e impulsionam a demanda orientada por marca. Os independentes defendem posições de nicho por meio de ativos patrimoniais e imersão local, mas as taxas de plataforma e a inflação dos custos salariais aumentam o apelo de conversões ou afiliações de marca suave no mercado de hospitalidade da Malásia.

À medida que as redes crescem dentro do mercado de hospitalidade da Malásia, a aquisição padronizada e a gestão de receitas desbloqueiam benefícios de custo e rendimento difíceis de igualar individualmente. As marcas suaves e coleções oferecem um caminho intermediário que preserva a identidade enquanto acessa a distribuição global e a fidelidade. A plataforma da IHG exemplifica como as vias focadas no desenvolvimento permitem que os proprietários rebandeirem e atualizem as operações para padrões contemporâneos. Ao longo do período de previsão, o capital institucional permanece atraído por modelos asset-light e plataformas operacionais de marca, o que apoia os ganhos de participação do segmento de redes no mercado de hospitalidade da Malásia. Os independentes que aprimoram o posicionamento e modernizam a distribuição podem manter o desempenho, especialmente em destinos voltados para o lazer, onde o caráter e a localização orientam a escolha.

Por Classe de Acomodação: O Segmento de Luxo Supera o Médio Porte por Meio de ADR Premium e Profundidade do Pipeline

As propriedades de médio e médio-superior porte capturaram 43,37% em 2025, mas o segmento de luxo deve avançar a um CAGR de 13,74% até 2031, à medida que as inaugurações de bandeiras emblemáticas ampliam as opções premium no mercado de hospitalidade da Malásia. A ADR de luxo de Kuala Lumpur atingiu USD 183,52 (MYR 743,78) nos meses de pico de 2024, e o RevPAR chegou a USD 146,18 (MYR 592,45), o que indica espaço para aumento de tarifas sem perda de ocupação no topo. A estreia do Park Hyatt Kuala Lumpur em 2025 no Merdeka 118 eleva o perfil ultra-luxo da cidade e ancora um cluster de bandeiras de alto padrão. A combinação de produto premium, bem-estar e programação culinária estende ainda mais a duração da estadia para viajantes de alto rendimento dentro do mercado de hospitalidade da Malásia.

Os operadores de baixo custo e econômicos enfrentam pressão de custos salariais e de distribuição, o que impulsiona a eficiência de processos e melhorias direcionadas para sustentar a integridade das tarifas. Os apartamentos de serviço mantêm forte apelo para realocações corporativas e turismo médico porque cozinhas e lavanderia reduzem o atrito para estadias prolongadas. As certificações ESG e as reformas de eficiência fortalecem o posicionamento nos segmentos superiores, onde os compradores corporativos exigem cada vez mais sustentabilidade documentada nas RFPs no mercado de hospitalidade da Malásia. O tamanho do mercado de hospitalidade da Malásia nas classes premium se expande à medida que os ativos do pipeline são inaugurados e criam compressão durante eventos e períodos de pico.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Reserva: Canais Digitais Diretos Ganhando Terreno por Meio de IA e Programas de Fidelidade

As OTAs responderam por 57,35% das reservas em 2025, enquanto os canais digitais diretos devem crescer a um CAGR de 15,73%. Os hotéis estão aprimorando o webchat com IA, garantias de melhor tarifa e benefícios vinculados à fidelidade para aumentar as conversões. As plataformas de redes reduzem os custos de aquisição e melhoram a coleta de dados ao direcionar hóspedes recorrentes para canais próprios por meio de vantagens, aplicativos e pontos. Os hotéis independentes focam em melhorias de sites, chat e pagamentos para permanecer competitivos e aumentar a Tarifa Diária Média (ADR) líquida. Um mix equilibrado de canais está se tornando uma vantagem estratégica. As OTAs fornecem visibilidade, enquanto os canais próprios aumentam a lucratividade. Os operadores que utilizam gerenciadores de canais, precificação dinâmica e sistemas de CRM podem direcionar mais hóspedes recorrentes para reservas diretas, aumentando o valor vitalício. Conteúdo aprimorado, velocidade e processos de checkout reduzem o atrito e aumentam as taxas de conversão. Espera-se que a participação das OTAs se estabilize à medida que as capacidades de reserva direta amadurecem, especialmente em hotéis urbanos com fortes programas de fidelidade.

As reservas corporativas e de MICE fornecem ocupação nos dias de semana e receita adicional de Alimentos e Bebidas (A&B) e eventos, estabilizando os fluxos de caixa para hotéis urbanos. Novas propriedades de luxo em Kuala Lumpur com grandes salões de baile e espaços flexíveis atraem conferências regionais e lançamentos de produtos. Locais com certificação de sustentabilidade atraem clientes corporativos com padrões documentados. Agentes atacadistas e tradicionais apoiam reservas de grupos de regiões com infraestrutura online limitada, preenchendo os períodos de baixa temporada. O Visita Malásia 2026 impulsiona os calendários de eventos, favorecendo hotéis com espaços de reunião flexíveis e fortes capacidades de vendas. Contratos diretos com empresas multinacionais garantem consistência de tarifas e eventos recorrentes, reduzindo a dependência de picos transitórios. Investimentos em tecnologia de eventos e operações sustentáveis aumentam a competitividade para reservas corporativas de alto valor planejadas.

Análise Geográfica

A Malásia Central detinha 49,37% do mercado, apoiada por um forte pipeline de luxo no Triângulo Dourado e no distrito financeiro TRX, reforçando o status premium de Kuala Lumpur. Inaugurações como o Park Hyatt Kuala Lumpur e marcas futuras como Waldorf Astoria e Conrad Kuala Lumpur aumentam o apelo corporativo e de lazer de alto rendimento. O aumento da oferta de quartos destaca a necessidade de reformas de eficiência e melhorias municipais para manter a satisfação dos hóspedes. A melhoria da conectividade entre as chegadas no aeroporto e os serviços ferroviários urbanos e interurbanos ajuda a dispersar os visitantes para os centros próximos.

A Malásia do Norte expande sua oferta, liderada pelo inventário de quartos e pipeline de Penang, atendendo à demanda de lazer, culinária e corporativa. Os empreendimentos de uso misto na Gurney Drive, incluindo hotéis e apartamentos executivos, apoiam estadias mais longas. O pipeline atualizado de resorts de Langkawi impulsiona seu apelo internacional para o turismo de praia premium. Cidades secundárias como Ipoh adicionam inventário de marca para capturar demanda corporativa e de lazer, diversificando a oferta com bandeiras. O planejamento eficaz de tráfego e transporte em George Town e nas áreas costeiras é crucial para evitar congestionamentos.

A Malásia do Sul se beneficia do RTS Link, reduzindo o tempo de viagem Johor Bahru–Singapura e aumentando o tráfego transfronteiriço para hotéis próximos ao trânsito. Os desenvolvedores focam em rebandeiramentos e conversões, enquanto Melaka combina patrimônio histórico com conceitos de estilo de vida para atrair viajantes mais jovens. O ECRL reduz o tempo de viagem Gombak–Kota Bharu, permitindo o turismo durante todo o ano para destinos de praia e natureza. A Malásia Oriental registra crescimento rápido com nova oferta de marca em Kota Kinabalu e reposicionamento focado em sustentabilidade em Miri. As melhorias de infraestrutura e os sistemas de autossuficiência são vitais em áreas com desafios de eletricidade e água.

Cenário Competitivo

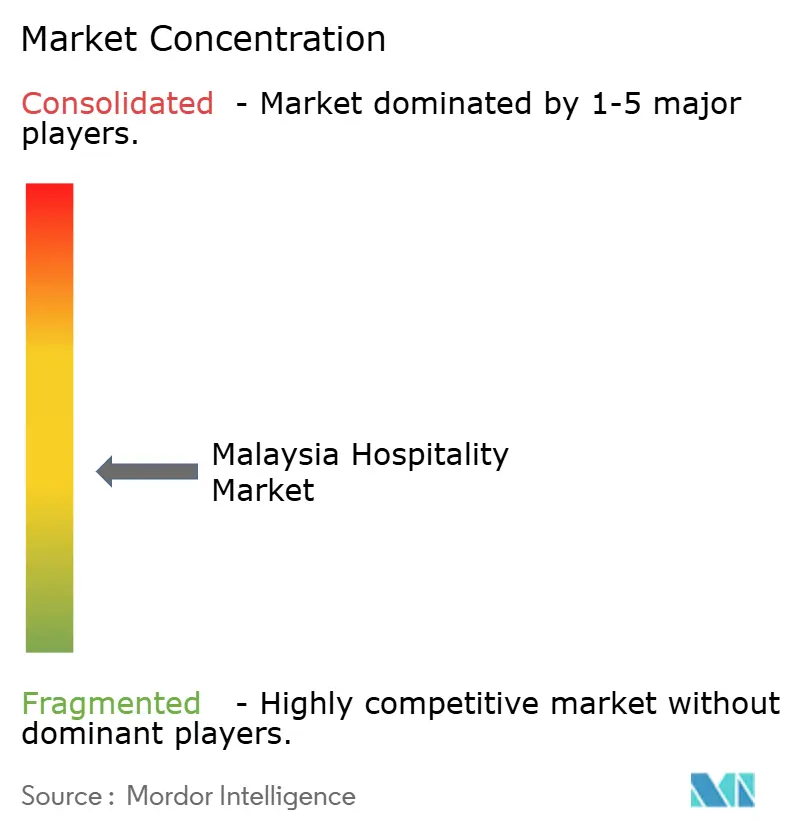

O mercado de hospitalidade da Malásia é moderadamente concentrado nas principais áreas urbanas, com redes internacionais competindo por localizações privilegiadas e operadores independentes dominando as cidades secundárias e os destinos de resort. O portfólio de 50 propriedades da Marriott destaca os benefícios da distribuição de marca e dos programas de fidelidade para atrair reservas recorrentes. A adição de quase 4.000 quartos de luxo e estilo de vida pela Hilton em todo o Sudeste Asiático reflete o investimento em segmentos premium, aumentando o potencial de precificação. A estratégia da IHG de conversões de propriedades preserva o caráter local enquanto atende aos padrões globais, oferecendo aos proprietários oportunidades de melhorar as operações e acessar a demanda orientada por fidelidade.

Os empreendimentos orientados ao trânsito próximos às estações do RTS em Johor Bahru e às estações do ECRL na Costa Leste criam oportunidades para hotéis de negócios de médio-superior porte e retiros de bem-estar. Em Kuala Lumpur, a inauguração do Park Hyatt no Merdeka 118 deve elevar os padrões de luxo, complementando o ecossistema premium do TRX e do KLCC. As iniciativas e certificações ESG são cada vez mais vitais, ajudando os hotéis a garantir RFPs corporativas, acessar financiamento verde e reduzir os custos de utilidades, aumentando a competitividade.

A excelência operacional e as estratégias de canal são críticas à medida que os custos aumentam e a demanda muda. Os hotéis afiliados a redes utilizam programas de fidelidade, aplicativos móveis e precificação orientada por dados para otimizar a ADR e a ocupação. Os hotéis independentes focam no posicionamento local, na gestão de reputação e nas reservas diretas para manter as tarifas e reduzir as taxas de plataforma. Os investimentos em tecnologia, como chaves digitais e auto check-in, melhoram a satisfação dos hóspedes e a eficiência da equipe. Espera-se que as propriedades que integram sustentabilidade, capacidades digitais e fortes estratégias comerciais superem o desempenho à medida que o mercado cresce.

Líderes do Setor de Hospitalidade da Malásia

Marriott International

Hilton Worldwide

Accor

InterContinental Hotels Group (IHG)

Shangri-La Hotels and Resorts

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Hilton assinou três novas propriedades no Sudeste Asiático: Conrad Hoi'An, Conrad Bangkok Sukhumvit Queen's Park e o primeiro Tapestry Collection da Malásia em Melaka. Estes fazem parte de 17 propriedades planejadas em seis países, adicionando quase 4.000 quartos e ampliando a presença da Hilton no mercado de hospitalidade da Ásia-Pacífico.

- Agosto de 2025: O Park Hyatt Kuala Lumpur foi inaugurado como a primeira propriedade da Hyatt Hotels Corporation na Malásia. Ocupando do 75º ao 114º andar do Merdeka 118, o arranha-céu mais alto da região Ásia-Pacífico, o hotel oferece acomodações de luxo com vistas panorâmicas do horizonte de Kuala Lumpur. Atende a viajantes de alto padrão que buscam uma experiência de hospitalidade exclusiva e refinada.

- Junho de 2025: A Mandarin Oriental planeja adicionar o Mandarin Oriental, Desaru Coast, ao seu portfólio, com o rebranding previsto para janeiro de 2026. Com 128 acres em Johor, a propriedade inclui 44 suítes e vilas, além de planos para 40 residências de marca. Esse movimento está alinhado com a estratégia do Grupo de fortalecer sua presença em resorts na região, seguindo o anúncio feito em junho de 2025.

- Abril de 2025: O Moxy Kuala Lumpur Chinatown e o AC Hotel by Marriott Ipoh foram adicionados ao portfólio da YTL Hotels. O Moxy Kuala Lumpur Chinatown, situado em um restaurado edifício do Oriental Bank dos anos 1970, oferece 320 quartos, mobiliário modular e arte local. Seus espaços comunitários, como Zone In, Zone Out e Bar Moxy, apresentam elementos de design ousados inspirados no patrimônio cultural do Chinatown.

Escopo do Relatório do Mercado de Hospitalidade da Malásia

O mercado de hospitalidade da Malásia refere-se ao setor organizado de acomodação e serviços de turismo em todo o país, abrangendo hotéis, resorts, apartamentos de serviço e instalações relacionadas que atendem tanto a viajantes domésticos quanto internacionais. O mercado é moldado pelas iniciativas estratégicas de turismo da Malásia, melhorias de infraestrutura e preferências em evolução dos viajantes, com Kuala Lumpur, Penang, Johor Bahru e Kota Kinabalu servindo como principais centros de demanda. Os esforços de recuperação pós-COVID, incluindo a campanha "Visita Malásia 2026" e a implantação de grandes elos de transporte como o RTS Link e o ECRL, devem desbloquear o crescimento nas cidades secundárias e diversificar a demanda regional.

O mercado é segmentado por tipo, classe de acomodação, canal de reserva e região geográfica. Por tipo, inclui hotéis de rede e hotéis independentes, refletindo diferenças na distribuição de marca, programas de fidelidade e modelos operacionais. Por classe de acomodação, o mercado é dividido em luxo, médio e médio-superior, econômico e baixo custo, e apartamentos de serviço, cada um atendendo a segmentos distintos de viajantes e faixas de preço. Por canal de reserva, o mercado abrange plataformas digitais diretas, agências de viagens online (OTAs), reservas corporativas/MICE e agentes atacadistas ou tradicionais, destacando o cenário de distribuição em evolução e o custo de aquisição. Por região geográfica, o mercado é segmentado em Malásia Central (Kuala Lumpur, Selangor, Putrajaya), Malásia do Norte (Penang, Kedah, Perlis, Perak), Malásia do Sul (Johor, Melaka, Negeri Sembilan), Costa Leste (Pahang, Terengganu, Kelantan) e Malásia Oriental (Sabah, Sarawak, Labuan), cada uma com impulsionadores de demanda únicos, como pipelines de luxo, turismo patrimonial, fluxos transfronteiriços e retiros voltados para a natureza.

O relatório oferece tamanho de mercado e previsões para o Setor de Hospitalidade na Malásia em valor (Bilhões de USD) para todos os segmentos acima.

| Hotéis de Rede |

| Hotéis Independentes |

| Luxo |

| Médio e Médio-Superior |

| Econômico e Baixo Custo |

| Apartamentos de Serviço |

| Digital Direto |

| OTAs |

| Corporativo / MICE |

| Agentes Atacadistas e Tradicionais |

| Central (Kuala Lumpur, Selangor, Putrajaya) |

| Norte (Penang, Kedah, Perlis, Perak) |

| Sul (Johor, Melaka, Negeri Sembilan) |

| Costa Leste (Pahang, Terengganu, Kelantan) |

| Malásia Oriental (Sabah, Sarawak, Labuan) |

| Por Tipo | Hotéis de Rede |

| Hotéis Independentes | |

| Por Classe de Acomodação | Luxo |

| Médio e Médio-Superior | |

| Econômico e Baixo Custo | |

| Apartamentos de Serviço | |

| Por Canal de Reserva | Digital Direto |

| OTAs | |

| Corporativo / MICE | |

| Agentes Atacadistas e Tradicionais | |

| Por Região Geográfica | Central (Kuala Lumpur, Selangor, Putrajaya) |

| Norte (Penang, Kedah, Perlis, Perak) | |

| Sul (Johor, Melaka, Negeri Sembilan) | |

| Costa Leste (Pahang, Terengganu, Kelantan) | |

| Malásia Oriental (Sabah, Sarawak, Labuan) |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva do mercado de hospitalidade da Malásia até 2031?

O tamanho do mercado de hospitalidade da Malásia é de USD 53,11 bilhões em 2026 e deve atingir USD 77,20 bilhões até 2031 a um CAGR de 7,76%, apoiado pela promoção do turismo e melhorias no transporte.

Quais segmentos lideram por tipo e classe no mercado de hospitalidade da Malásia?

Os hotéis independentes lideraram com 63,32% em 2025, e os hotéis de rede registraram um CAGR de 10,75%, enquanto o médio e médio-superior detinham 43,37% e o segmento de luxo avança a um CAGR de 13,74%.

Como os projetos de conectividade estão moldando a demanda no mercado de hospitalidade da Malásia?

O RTS Link e o ECRL East Coast Rail Link reduzem os tempos de viagem e melhoram a dispersão para Johor e a Costa Leste, o que expande os fluxos de estadias curtas e lazer para as cidades secundárias.

Como os hotéis estão deslocando as reservas das OTAs no mercado de hospitalidade da Malásia?

Os operadores constroem o canal digital direto com webchat de IA, garantias de melhor tarifa e vantagens de fidelidade para melhorar a conversão e reduzir os custos de aquisição em comparação com as plataformas de terceiros.

Quais regiões estão posicionadas para superar o desempenho dentro do mercado de hospitalidade da Malásia?

A Malásia Oriental deve crescer mais rapidamente, enquanto a Malásia Central mantém a maior participação devido às inaugurações premium e a um forte ecossistema de MICE.

Como os salários mais altos afetarão os operadores no mercado de hospitalidade da Malásia?

O salário mínimo de USD 419,46 (MYR 1.700) por mês eleva os custos de mão de obra, o que incentiva o treinamento cruzado, a automação e a otimização de canais para proteger as margens.

Página atualizada pela última vez em: