Tamanho e Participação do Mercado de Sistemas de Entrada Computadorizada de Pedidos Médicos (CPOE)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

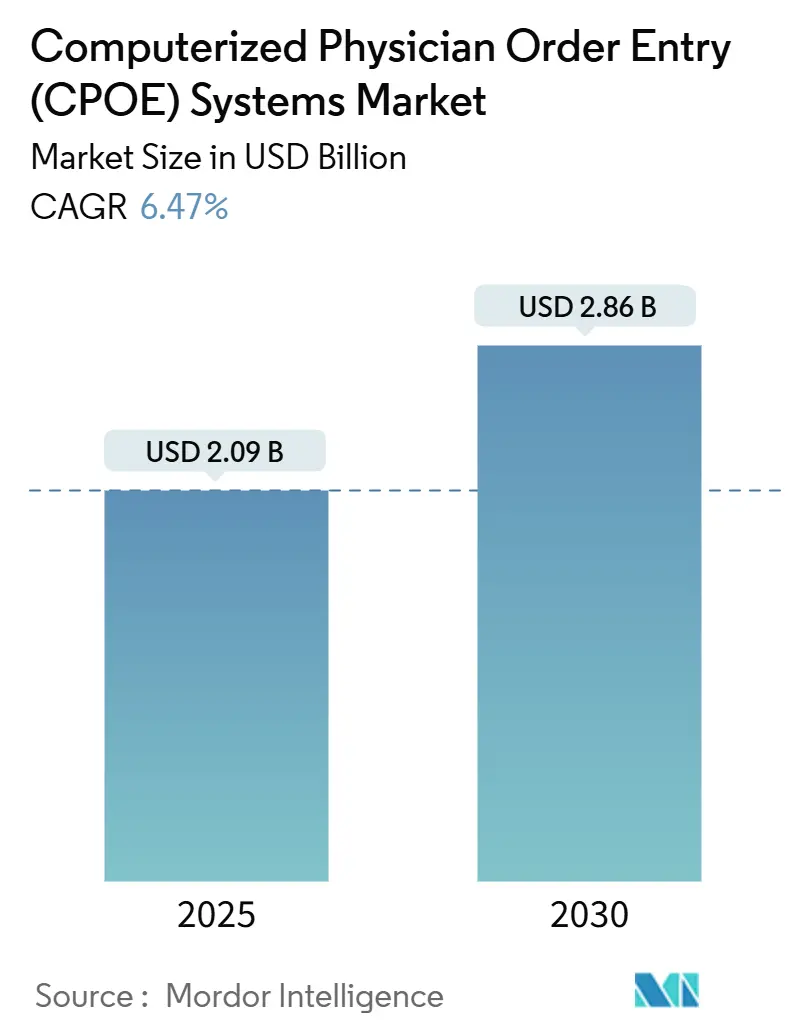

| Tamanho do Mercado (2025) | 2.09 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.86 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.47% CAGR |

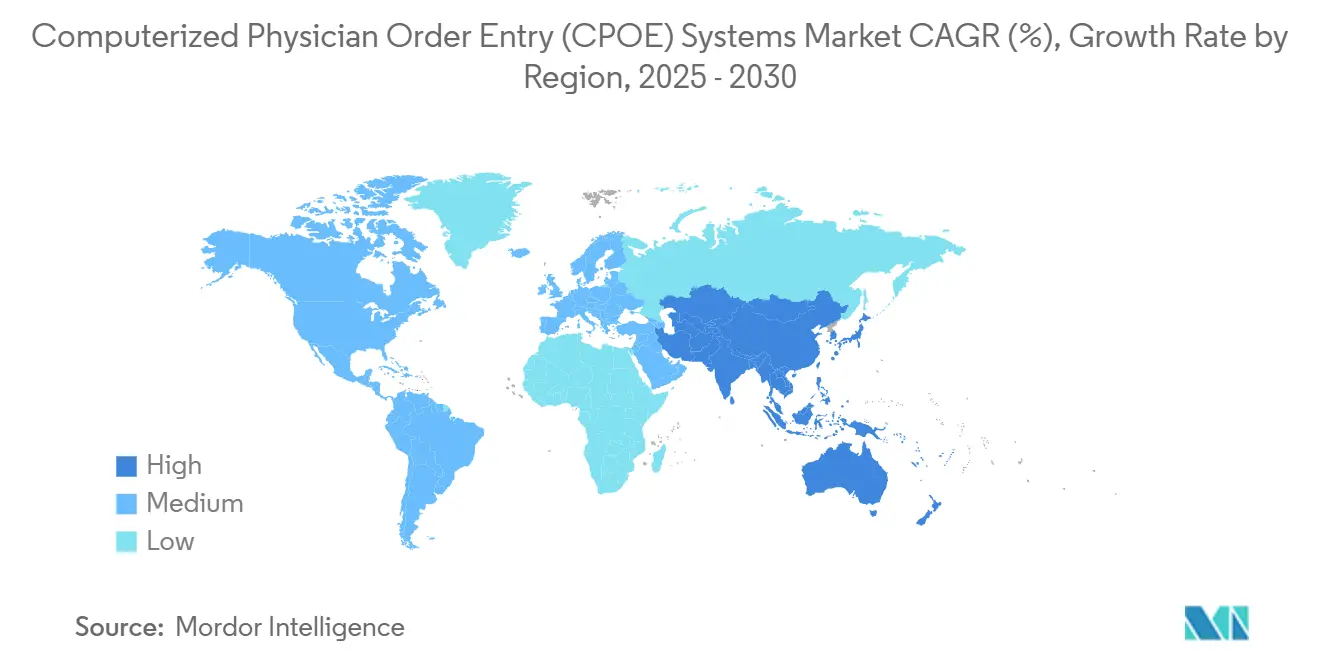

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

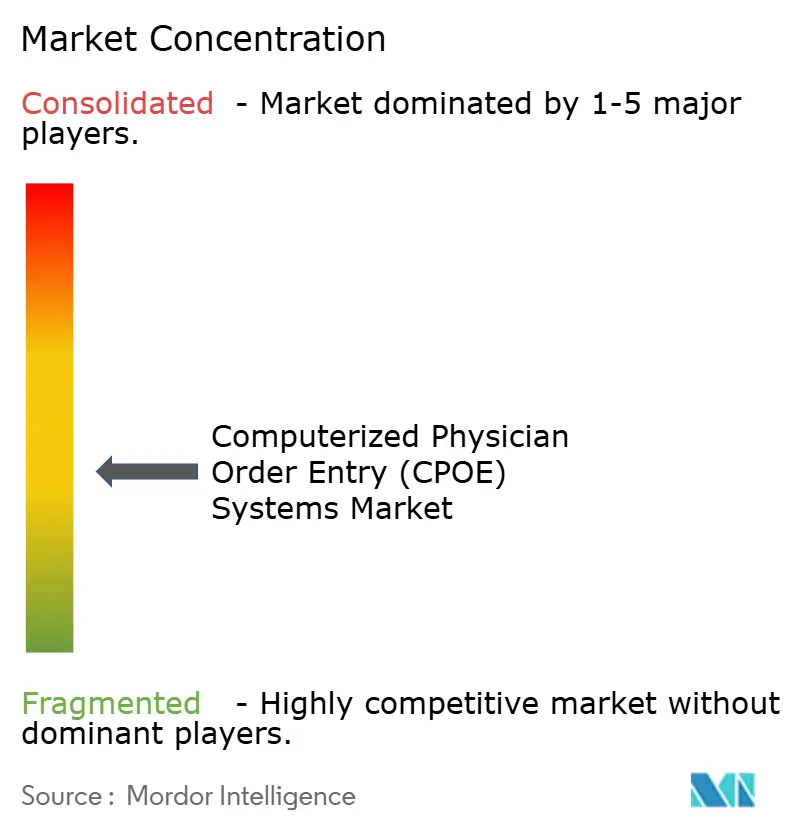

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Entrada Computadorizada de Pedidos Médicos (CPOE) pela Mordor Intelligence

O mercado global de Sistemas de Entrada Computadorizada de Pedidos Médicos (CPOE) situa-se em USD 2,09 bilhões em 2025 e está previsto para avançar para USD 2,86 bilhões até 2030, traduzindo-se numa TCAC de 6,47% ao longo do período. Mandatos federais robustos, arranjos de cuidados responsáveis em expansão e motores de decisão de inteligência artificial em rápido amadurecimento estão, em conjunto, acelerando a adoção em ambientes hospitalares e ambulatoriais. O plano da Epic Systems de conectar todos os sites de clientes com o Trusted Exchange Framework and Common Agreement até o final de 2024 estabelece uma nova linha de base para expectativas de interoperabilidade, enquanto a dificuldade da Oracle Health em conter uma queda de participação ambulatorial de 25,06% para 23,1% ilustra as repercussões competitivas do desempenho de intercâmbio de dados deficiente. O impulso em direção aos cuidados baseados em valor, combinado com modelos de implementação nativos da nuvem que aliviam os fardos de implementação, mantém os níveis de investimento altos mesmo entre provedores sob pressão de custos. Através de fluxos de trabalho de oncologia, cardiologia e doenças infecciosas, conjuntos de pedidos curados por IA estão reduzindo taxas de erro e impulsionando ganhos de qualidade mensuráveis, reforçando a percepção de CPOE como um ativo estratégico ao invés de puramente transacional.

Principais Conclusões do Relatório

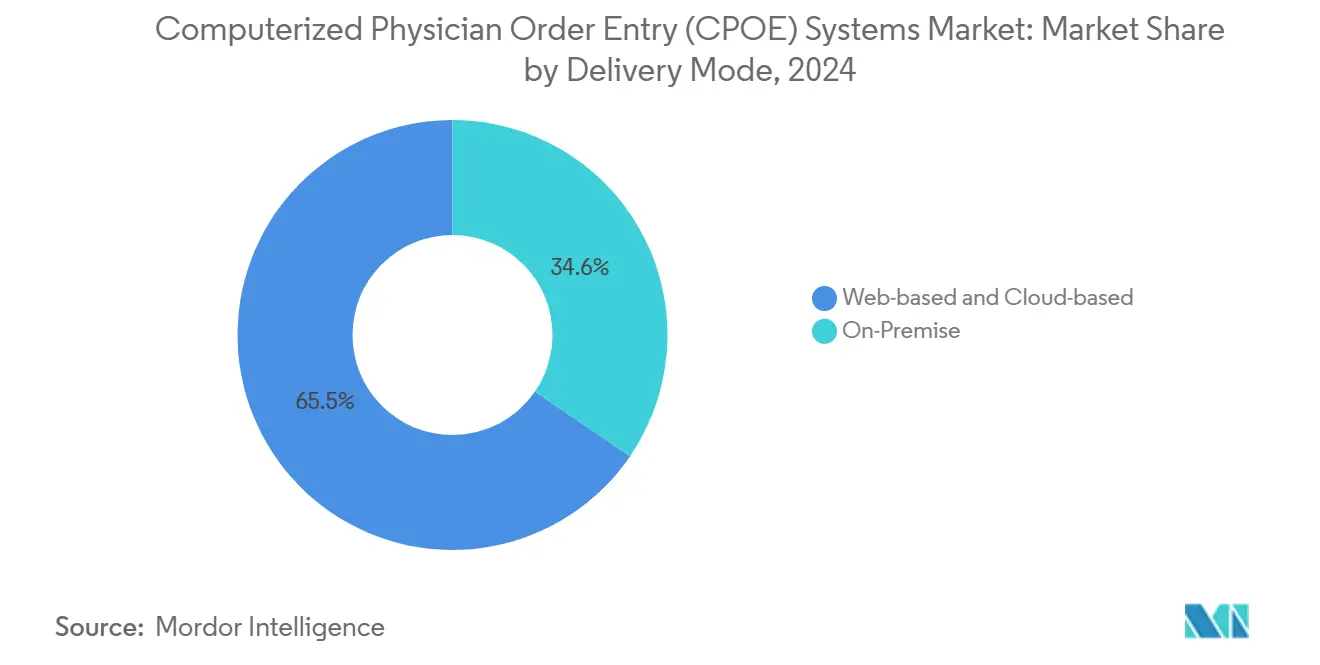

- Por modo de entrega, plataformas baseadas na web e na nuvem detiveram 65,45% da participação de mercado dos Sistemas de Entrada Computadorizada de Pedidos Médicos (CPOE) em 2024, enquanto implementações locais estão se expandindo a uma TCAC de 7,12% até 2030.

- Por componente, software dominou com 51,66% de participação do tamanho de mercado dos Sistemas de Entrada Computadorizada de Pedidos Médicos (CPOE) em 2024, ainda assim serviços estão crescendo mais rapidamente a 7,23% TCAC.

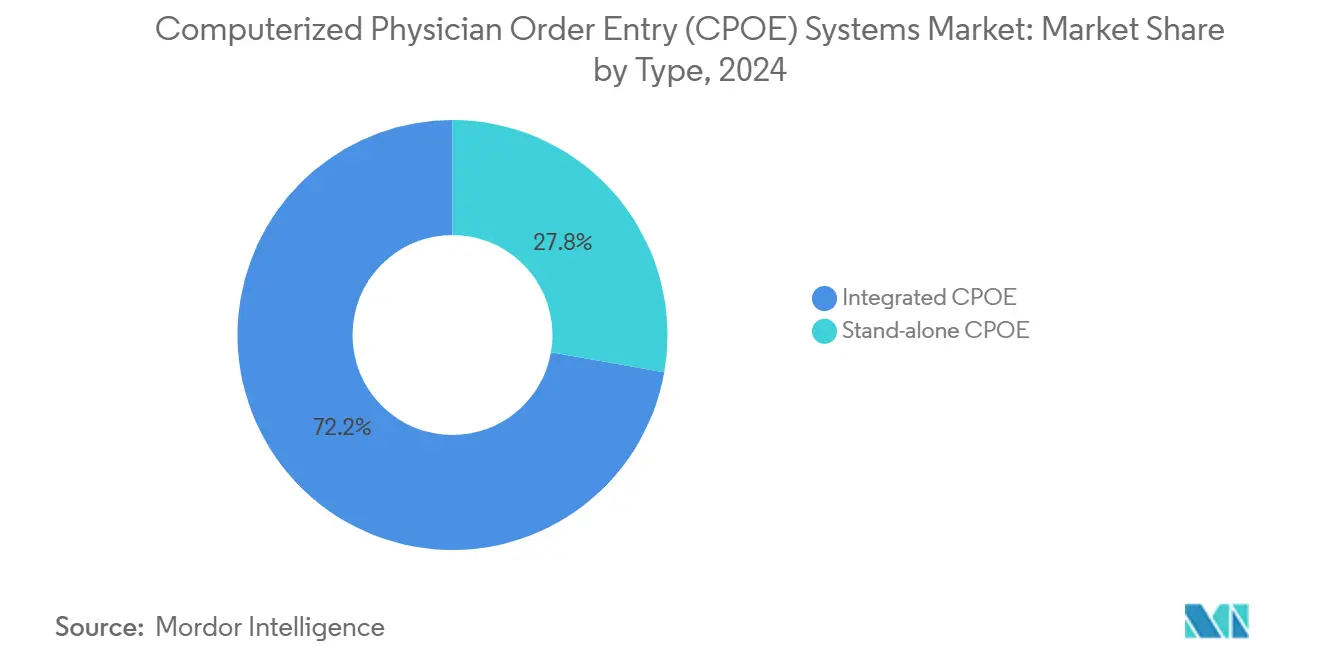

- Por tipo, soluções integradas comandaram 72,23% de participação do tamanho de mercado dos Sistemas de Entrada Computadorizada de Pedidos Médicos (CPOE) em 2024; plataformas autônomas estão avançando a uma TCAC de 7,27%.

- Por usuário final, hospitais e clínicas representaram 78,45% do tamanho de mercado dos Sistemas de Entrada Computadorizada de Pedidos Médicos (CPOE) em 2024, enquanto centros cirúrgicos ambulatoriais registram a subida mais rápida a 7,32% TCAC.

- Por geografia, América do Norte contribuiu com 42,56% da participação de mercado dos Sistemas de Entrada Computadorizada de Pedidos Médicos (CPOE) em 2024; Ásia-Pacífico está projetada para liderar o crescimento a uma TCAC de 7,43% até 2030.

Tendências e Insights do Mercado Global de Sistemas de Entrada Computadorizada de Pedidos Médicos (CPOE)

Análise de Impacto dos Condutores*

| Condutor | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Mandatos federais e penalidades de reembolso | +1.8% | América do Norte, com efeito transbordamento para mercados globais | Curto prazo (≤ 2 anos) |

| Ondas de modernização de EHR com prioridade na nuvem | +1.2% | Global, com adoção precoce na América do Norte e UE | Médio prazo (2-4 anos) |

| Ascensão de cuidados baseados em valor e consolidação ACO | +1.0% | Núcleo da América do Norte, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Motores de predição de erro de medicação impulsionados por IA | +0.9% | Global, com implementação avançada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Bibliotecas de conjuntos de pedidos específicas de oncologia | +0.4% | Global, concentradas em grandes centros de câncer | Curto prazo (≤ 2 anos) |

| Leis de hospedagem soberana de dados de saúde impulsionando nós de nuvem locais | +0.3% | UE, com requisitos emergentes em APAC e MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Federais e Penalidades de Reembolso

Regras federais agora vinculam reembolso diretamente ao uso de pedidos eletrônicos e suporte à decisão clínica, empurrando até mesmo provedores relutantes a implementar sistemas compatíveis. O Programa Medicare Promoting Interoperability retém até 4% dos pagamentos de hospitais que falham em demonstrar uso significativo de CPOE. Simultaneamente, o 21st Century Cures Act proíbe o bloqueio de informações, forçando fornecedores a publicar APIs padronizadas que permitem que ferramentas de terceiros extraiam dados estruturados no ponto do pedido. Como os prazos de conformidade se agrupam dentro de 24 meses, muitos sistemas de saúde aceleram ciclos de contratação, favorecendo fornecedores com trilhas de auditoria comprovadas e conectividade TEFCA. Grandes grupos também negociam licenças empresariais para simplificar a atestação através de múltiplas instalações, reforçando as vantagens de escala já desfrutadas pelos líderes estabelecidos no mercado de Sistemas de Entrada Computadorizada de Pedidos Médicos (CPOE).

Ondas de Modernização de EHR com Prioridade na Nuvem

Provedores estão abandonando hardware local em favor de modelos de assinatura que transferem gastos de capital para despesas operacionais previsíveis. A opção de hospedagem totalmente gerenciada recentemente lançada pela Epic permite que cadeias hospitalares implementem a pilha completa de entrada de pedidos sem construir seus próprios centros de dados. Oracle Health igualmente direcionou seu portfólio para uma nuvem multi-inquilino após contratempos de implementação de alto perfil. Arquiteturas de nuvem eliminam longos ciclos de atualização de versão, permitem que fornecedores lancem correções de segurança em horas, e abrem a porta para complementos de micro-serviços como bibliotecas de conjuntos de pedidos específicas de especialidade. As mesmas infraestruturas sustentam intercâmbios de informações de saúde em nível nacional, exemplificados pela rede IntelliCare nativa da nuvem da InterSystems que compartilha pedidos de medicação através de instalações díspares. Como seguradoras de risco cibernético cada vez mais exigem software atualizado e backups imutáveis, CIOs enquadram a adoção da nuvem como uma necessidade de resistência ao invés de um projeto discricionário, impulsionando reservas através de quase todos os sub-segmentos do mercado de Sistemas de Entrada Computadorizada de Pedidos Médicos (CPOE).

Ascensão de Cuidados Baseados em Valor e Consolidação ACO

Organizações de cuidados responsáveis expandindo para cobrir 30 milhões de beneficiários insistem em dados de pedidos prontos para análise que provam aderência a caminhos baseados em evidência. Módulos CPOE modernos, portanto, são fornecidos com painéis populacionais, curvas de predição de custos e análises detalhadas de economias compartilhadas, transformando a tela de pedidos em um console de gerenciamento de risco em tempo real. Redes ACO maiores estão padronizando formulários e painéis diagnósticos para suavizar o desempenho do contrato através de múltiplos hospitais, solicitando bibliotecas de conjuntos de pedidos do tamanho de rodovias. Fornecedores que integram medição de resultados-ao invés de meramente capturar pedidos-garantem renovações de múltiplos anos e se posicionam como parceiros na otimização de reembolso. A tendência se espalha para Ásia-Pacífico, onde pilotos de capitação nascentes no Japão e Singapura já listam feeds de dados CPOE como critérios técnicos obrigatórios em documentos de solicitação de proposta.

Motores de Predição de Erro de Medicação Impulsionados por IA

Algoritmos de aprendizado de máquina que sinalizam incompatibilidades potenciais droga-paciente ou anomalias de dose antes da aprovação final estão cortando taxas de erro relatadas em mais de 70% em sites de adoção precoce. Alguns centros sobrepõem módulos de visão computacional em bombas de infusão para autenticar códigos de barras, enquanto outros incorporam "copilots" de modelo de linguagem grande que traduzem relatórios genômicos em ajustes de dose. Epic ativou silenciosamente mais de 100 fluxos de trabalho de IA de produção, desde captura de fala ambiente que auto-popula campos de pedido até avisos de sepse preditiva na linha temporal CPOE. Posicionamento competitivo agora depende da profundidade de dados de treinamento proprietários, com fornecedores específicos de oncologia licenciando modelos de quimioterapia do National Comprehensive Cancer Network para acelerar a precisão do sistema [1]David Chen, Large language models in oncology: a review,

BMJ Oncology, bmjoncology.bmj.com. Sistemas de saúde globais consideram essas intervenções de IA como multiplicadores de força de trabalho, aumentando a produtividade de enfermagem e reduzindo despesas relacionadas à má prática, intensificando a demanda dentro do mercado mais amplo de Sistemas de Entrada Computadorizada de Pedidos Médicos (CPOE).

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos custos iniciais de integração e redesenho de fluxo de trabalho | -1.4% | Global, com impacto agudo em mercados com recursos limitados | Curto prazo (≤ 2 anos) |

| Resistência de clínicos induzida por fadiga de alerta | -0.8% | Global, particularmente em ambientes de cuidados agudos de alto volume | Médio prazo (2-4 anos) |

| Obstáculos de resiliência cibernética e seguro de ransomware | -0.6% | Global, com preocupação elevada na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Escassez de talento de integração HL7 FHIR em mercados emergentes | -0.4% | Mercados emergentes APAC, MEA e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Integração e Redesenho de Fluxo de Trabalho

Apesar da queda de gastos com servidores, a intensidade de capital humano do mapeamento de processos legados, reconciliação de formulários e treinamento de equipes multidisciplinares mantém orçamentos totais de projeto assustadores para instituições pequenas ou rurais. Muitas organizações escalonam roll-outs através de departamentos para suavizar tensão de fluxo de caixa, ainda assim go-lives encenados prolongam a realização de benefícios de segurança e complicam manutenção de interface. Pools limitados de especialistas HL7-FHIR inflam ainda mais taxas de consultoria e estendem cronogramas, particularmente em mercados emergentes com forças de trabalho de TI de saúde nascentes. Credores comerciais ainda veem conversões CPOE de grande escala como arriscadas, então conselhos hospitalares frequentemente buscam alianças de compra conjunta ou co-financiamento de subsídios públicos para preencher lacunas de financiamento [2]Ramesh Pingili, HOW WORKFLOW OPTIMIZATION IMPROVES PATIENT CARE,

International Journal of Research In Computer Applications and Information Technology (IJRCAIT), iaeme.com. Esses obstáculos financeiros e de recursos desaceleram a penetração entre a "cauda longa" de provedores e raspam pontos incrementais da perspectiva de crescimento robusta para o mercado de Sistemas de Entrada Computadorizada de Pedidos Médicos (CPOE).

Resistência de Clínicos Induzida por Fadiga de Alerta

Um enfermeiro de cuidados intensivos pode receber dezenas de alertas de medicação por turno, e exposição repetida erode a responsividade a avisos verdadeiramente críticos. Estudos mostram quase 68% das administrações envolvem contornos que desviam pelo menos um recurso de segurança porque usuários percebem a pilha de notificação como ruído. Hospitais que implementaram motores de afinação baseados em IA cortaram alertas não-acionáveis em até 75% dentro de 12 meses. Ainda assim, calibração de limiar ótima é dinâmica, variando por especialidade e proporções de pessoal, o que significa que governança contínua é necessária. Pesquisas de burnout colocam fadiga de alarme entre as três principais reclamações de TI, classificando ao lado de desempenho de single-sign-on ruim e cliques de documentação excessivos [3]Brenda A. Nyarko, Nurses' alarm fatigue, influencing factors, and its relationship with burnout in the critical care units: A cross-sectional study,

Australian Ciritcal Care, australiancriticalcare.com. Fornecedores agora incorporam loops de aprendizado específicos do usuário que ajustam prompts em tempo real, ainda assim prova definitiva de satisfação clínica sustentada permanece limitada, moderando adoção de curto prazo em alas de alta acuidade do mercado de Sistemas de Entrada Computadorizada de Pedidos Médicos (CPOE).

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Modo de Entrega: Momentum da Nuvem Supera Mas Não Torna Obsoletas Necessidades Locais

Soluções hospedadas na nuvem e web geraram 65,45% da receita de 2024, reforçando a primazia de arquiteturas elásticas no mercado de Sistemas de Entrada Computadorizada de Pedidos Médicos (CPOE). Hospitais enfatizam capacidade escalável para surtos sazonais e correção automática, enquanto IDNs multi-locais apreciam painéis de governança unificados que abrangem geografias. Em contraste, contratos locais, embora uma participação diminuída, cronometram a TCAC mais rápida de 7,12% como estatutos de soberania de dados empurram alguns provedores europeus e do Golfo a reter informações sensíveis dentro de fronteiras nacionais. Regras francesas de Hospedagem de Dados de Saúde efetivas novembro 2024 compelem instalações a verificar que bancos de dados de produção nunca saiam da EEA, sustentando um nicho para modelos privados de nuvem ou híbridos que amarram nós de análise a racks locais.

Uma topologia híbrida-telas de pedido front-end transmitidas sobre nuvem pública ainda espelhadas para um arquivo interno para retenção legal-emerge como um compromisso comum. Fornecedores respondem com micro-serviços containerizados que podem alternar entre modos sem forks de código, minimizando sobrecarga de validação. Esses blueprints de implementação flexíveis reduzem barreiras de seleção de fornecedores para hospitais de mercado médio anteriormente bloqueados em monolitos envelhecidos, ampliando o mercado total alcançável de Sistemas de Entrada Computadorizada de Pedidos Médicos (CPOE).

Por Componente: Engajamentos de Serviços Fecham Lacunas de Capacidade Deixadas por Licenças de Software

Software reteve 51,66% dos gastos de 2024, devido a renovações de licença perpétua e atualizações de módulo incremental que mantêm conjuntos de recursos atuais. Ainda assim linhas de serviço-implementação, otimização, redesenho de experiência do usuário-avançam 7,23% por ano como executivos percebem que escolhas de configuração, não código central, frequentemente ditam ganhos de resultado mensurável. Diretores médicos de informação cada vez mais orçam para revisões trimestrais de governança de alerta, afinação de conjunto de pedidos de administração antimicrobiana e auditorias de viés de IA, transformando serviços em uma anuidade.

Demanda de hardware agora se centra em carrinhos móveis, tablets robustos e equipamentos de rede Wi-Fi 6E que garantem acesso ininterrupto à beira do leito. Como adoção de nuvem remove salas de servidor locais, instalações redirecionam capital de racks para dispositivos de ponto final, que por sua vez eleva o padrão para responsividade de interface do usuário. O modelo de entrega pesado em serviço melhora aderência, motivando fornecedores a agrupar consultoria perene em níveis de assinatura de múltiplos anos, uma mudança que infla valor de cliente vitalício através do mercado de Sistemas de Entrada Computadorizada de Pedidos Médicos (CPOE).

Por Tipo: Suítes Integradas Alavancam Liquidez de Dados, Enquanto Ferramentas Autônomas Encontram Compradores de Nicho

Plataformas totalmente integradas capturaram 72,23% da receita em 2024, pareando entrada de pedidos com documentação, faturamento e análise de ciclo de receita em um único banco de dados. O contexto perfeito permite que médicos cascateiem um pedido de medicação aceito em verificações de autorização financeira e puxadas de inventário sem cliques extras, comprimindo tempo de estadia e descobrindo vazamento de captura de cobrança. Cadeias hospitalares passando por atividade de fusão valorizam essa uniformidade, citando integração mais rápida de clínicos e menor manutenção de interface como fatores decisivos.

Aplicações autônomas, embora representando uma minoria, sobem 7,27% anualmente visando centros ambulatoriais e cirúrgicos ambulatoriais cujas misturas de procedimento diferem agudamente de cargas de caso hospitalares. Fornecedores enfatizam pegadas mais leves, conjuntos de pedidos de especialidade curados e níveis de assinatura com preços para grupos de localização única. Alguns especialistas usam o cliente mais fino como um "bolt-on" para um sistema de gerenciamento de prática legado, extraindo eficiência direcionada com interrupção mínima de fluxo de trabalho. Essa paisagem de demanda de duas velocidades garante que nenhum arquétipo de produto monopolize crescimento, mas suítes integradas ainda ancoram a parte do leão do mercado de Sistemas de Entrada Computadorizada de Pedidos Médicos (CPOE).

Por Usuário Final: Hospitais Dominam Hoje, Ainda Centros Ambulatoriais Estabelecem o Ritmo de Crescimento

Hospitais e clínicas representaram 78,45% dos recebimentos totais em 2024, refletindo suas necessidades complexas abrangendo emergência, internação e caminhos de cuidados críticos. Comitês de governança multi-disciplinares priorizam cibersegurança de nível empresarial, lógica de dosagem baseada em peso pediátrico e pipelines de análise estendidos, todos favorecendo mega-fornecedores estabelecidos.

Centros cirúrgicos ambulatoriais são os escaladores mais rápidos a 7,32% TCAC como pagadores empurram procedimentos ortopédicos e gastrointestinais de baixo risco para sites de menor custo. Muitos ASCs adquirem suítes CPOE modulares que se encaixam em sistemas de informação de anestesia, evitando a sobrecarga de reescritas completas de EHR. Como a participação de procedimentos tratados por ASCs está projetada para atingir 44 milhões até 2034, esse nível de usuário aumentará significativamente sua fatia do mercado de Sistemas de Entrada Computadorizada de Pedidos Médicos (CPOE).

Análise Geográfica

América do Norte comanda 42,56% da receita de 2024, atribuível a incentivos rigorosos do Medicare, conectividade de banda larga madura e pegadas profundas de fornecedores. O tamanho de mercado dos Sistemas de Entrada Computadorizada de Pedidos Médicos (CPOE) para a região está projetado para fechar 2030 em USD 1,21 bilhão, sustentando liderança através de atualizações de módulo ricas em IA que prendem clientes em relacionamentos de múltiplos ciclos. Roll-outs TEFCA contínuos fornecem um "backbone de TI de saúde nacional," permitindo que hospitais comunitários menores interoperem com centros terciários sem interfaces sob medida.

Ásia-Pacífico registra a TCAC mais rápida de 7,43%, sustentada por grandes subsídios de digitalização do setor público como a Missão Digital Ayushman Bharat da Índia, que agora conecta 300 milhões de registros longitudinais de saúde. A estratégia IoT concertada de Singapura coloca endpoints Wi-Fi seguros dentro de cada ala pública, pavimentando o caminho para entrada de pedidos sem fio em handhelds. Quiosques de tele-farmácia rural da Tailândia transmitem automaticamente pedidos de médicos para armazéns provinciais, mostrando como funcionalidade CPOE pode saltar restrições de infraestrutura física. Essa expansão inclusiva eleva gastos regionais totais mesmo onde orçamentos por instalação permanecem modestos.

Europa, Oriente Médio, América Latina e África juntos fornecem crescimento estável de dígitos médios únicos. Mandatos de nuvem soberana na UE e GCC energizam parceiros de hospedagem local que se integram com suítes multinacionais. O plano do Oriente Médio de alocar USD 7,9 bilhões para atualizações de TI de saúde até 2028 direciona uma parcela significativa para e-prescrição e motores de conjunto de pedidos dentro de novos campi terciários. Ministérios latino-americanos negociam financiamento concessional com bancos multilaterais para financiar roll-outs CPOE dentro de reconstruções hospitalares públicas, um pipeline que poderia acelerar o mercado de Sistemas de Entrada Computadorizada de Pedidos Médicos (CPOE) uma vez que ventos contrários macro-econômicos diminuam.

Panorama Competitivo

O mercado permanece moderadamente concentrado em torno de um punhado de incumbentes que combinam orçamentos profundos de P&D com longos registros de manutenção. Epic adicionou 29.399 leitos hospitalares em 2024 e ampliou seu roteiro de inteligência artificial para abranger captura de nota ambiente e assessorias de ajuste de medicação em tempo real. Oracle Health cedeu participação ambulatorial ainda investiu pesadamente em entrada de pedidos ativada por voz e autenticação de reconhecimento facial, buscando recuperar momentum perdido. InterSystems implementou sua plataforma IntelliCare através de IDNs multi-estaduais, reivindicando uma posição em instituições de nível médio desejando fabrics de dados neutros ao fornecedor.

Aquisições estratégicas ilustram a corrida para fundir análise, conectividade de pagador e conteúdo de especialidade em um pacote. O pacto de fevereiro de 2025 da Cotiviti para absorver Edifecs dá ao especialista em integridade de reivindicações pipes nativos HL7-FHIR, suavizando fluxos de trabalho de autorização prévia que intersectam o processo de pedidos. Veradigm canalizou USD 140 milhões na ScienceIO para incorporar resumo de modelo de linguagem dentro de sua camada CPOE, comprimindo revisões manuais de prontuário para oncologistas avaliando regimes de quimioterapia complexos. Na frente de propriedade intelectual, arquivamentos relacionados a motores de limiar de alerta dinâmicos subiram 12% ano-sobre-ano, sinalizando ênfase sustentada na otimização de experiência de clínicos dentro do mercado de Sistemas de Entrada Computadorizada de Pedidos Médicos (CPOE).

Fornecedores de nicho prosperam focando em segmentos mal servidos. MEDITECH garantiu "Best in KLAS" para EHRs de hospital pequeno por um décimo primeiro ano consecutivo, alavancando go-lives rápidos orientados por modelo que ressoam com instalações rurais de 100 leitos. Várias start-ups nativas da nuvem fornecem pacotes "CPOE-as-a-Service", agrupando análise de fadiga de alerta e relatórios de administração antimicrobiana em uma única taxa mensal por usuário, embora escalar tais modelos além de fronteiras nacionais permaneça desafiador diante de códigos de privacidade divergentes. No geral, tensão competitiva se centra em quem pode unificar suporte à decisão, profundidade de especialidade e interoperabilidade cross-enterprise ao menor custo total de propriedade, um cálculo que definirá migração de participação através da década atual.

Líderes da Indústria de Sistemas de Entrada Computadorizada de Pedidos Médicos (CPOE)

Athenahealth, Inc.

CliniComp International

Epic Systems Corporation

Veradigm

Oracle Health (Cerner)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março 2025: Epic Systems estreou uma suíte de planejamento de recursos empresariais que troca nativamente códigos de cobrança e dados da cadeia de suprimentos com pedidos CPOE, prometendo um único backbone financeiro-clínico.

- Março 2025: InterSystems lançou IntelliCare, um EHR habilitado por IA que oferece opções de geração de notas e análise preditiva através de modos nuvem, local e SaaS.

- Fevereiro 2025: Cotiviti chegou a um acordo para comprar Edifecs, criando uma plataforma de interoperabilidade de ponta a ponta abrangendo pagadores e provedores.

- Dezembro 2024: HEALWELL AI finalizou sua aquisição de USD 165 milhões da Orion Health, integrando capacidades avançadas de suporte à decisão clínica em seu portfólio de IA.

Escopo do Relatório Global do Mercado de Sistemas de Entrada Computadorizada de Pedidos Médicos (CPOE)

Conforme o escopo do relatório, CPOE é definido como uma aplicação, que assiste provedores a inserir pedidos médicos em sistemas que estão localizados dentro de um ambiente ambulatorial ou hospitalar. A informação de um paciente é geralmente inserida por médicos, enfermeiros e patologistas em um sistema de computador após as instruções do médico especialista. CPOE ajuda na substituição de muitos métodos tradicionais de alistamento de pedidos de medicação, como verbal (em pessoa ou através de telefone) e escrito (prescrições). O Mercado de Sistemas de Entrada Computadorizada de Pedidos Médicos (CPOE) é segmentado por Modo de Entrega (Baseado na Web e Baseado na Nuvem, Local), Componente (Software, Hardware, Serviços), Tipo (CPOE Integrado, CPOE Autônomo), Usuário Final (Hospitais/Clínicas, Outras Instalações de Saúde), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes através de grandes regiões, globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Baseado na web e baseado na nuvem |

| Local |

| Software |

| Hardware |

| Serviços |

| CPOE Integrado |

| CPOE Autônomo |

| Hospitais e Clínicas |

| Centros Cirúrgicos Ambulatoriais |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Modo de Entrega | Baseado na web e baseado na nuvem | |

| Local | ||

| Por Componente | Software | |

| Hardware | ||

| Serviços | ||

| Por Tipo | CPOE Integrado | |

| CPOE Autônomo | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros Cirúrgicos Ambulatoriais | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento prevista para o mercado de Sistemas de Entrada Computadorizada de Pedidos Médicos (CPOE)?

O mercado está projetado para progredir a uma TCAC de 6,47% de 2025 a 2030, movendo de USD 2,09 bilhões para USD 2,86 bilhões.

Qual modo de entrega lidera a adoção atual?

Implementações baseadas na web e na nuvem representam 65,45% da receita de 2024, sinalizando uma clara preferência da indústria por plataformas escaláveis e gerenciadas remotamente.

Por que centros cirúrgicos ambulatoriais são considerados um segmento de usuário de alto crescimento?

Políticas neutras de local de pagador estão transferindo cirurgias eletivas para longe de hospitais, e ASCs precisam de sistemas de entrada de pedidos personalizados, impulsionando uma TCAC de 7,32% para este grupo.

Como mandatos federais influenciam decisões de compra?

Programas Medicare vinculam elegibilidade de reembolso ao uso significativo de CPOE e conformidade de interoperabilidade, tornando soluções certificadas um imperativo financeiro para hospitais dos EUA.

Qual papel a inteligência artificial desempenha em implementações CPOE atuais?

Módulos de IA predizem erros de medicação, personalizam limiares de alerta e automatizam entrada de dados, elevando métricas de qualidade clínica e diferenciando fornecedores avançados.

Soluções locais estão desaparecendo?

Não; leis de dados soberanos e investimentos de infraestrutura legada mantêm instalações locais relevantes, embora o crescimento seja mais lento que em segmentos de nuvem.

Página atualizada pela última vez em: