Tamanho e Participação do Mercado de Impressão 3D na Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.43% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressão 3D na Saúde por Mordor Intelligence

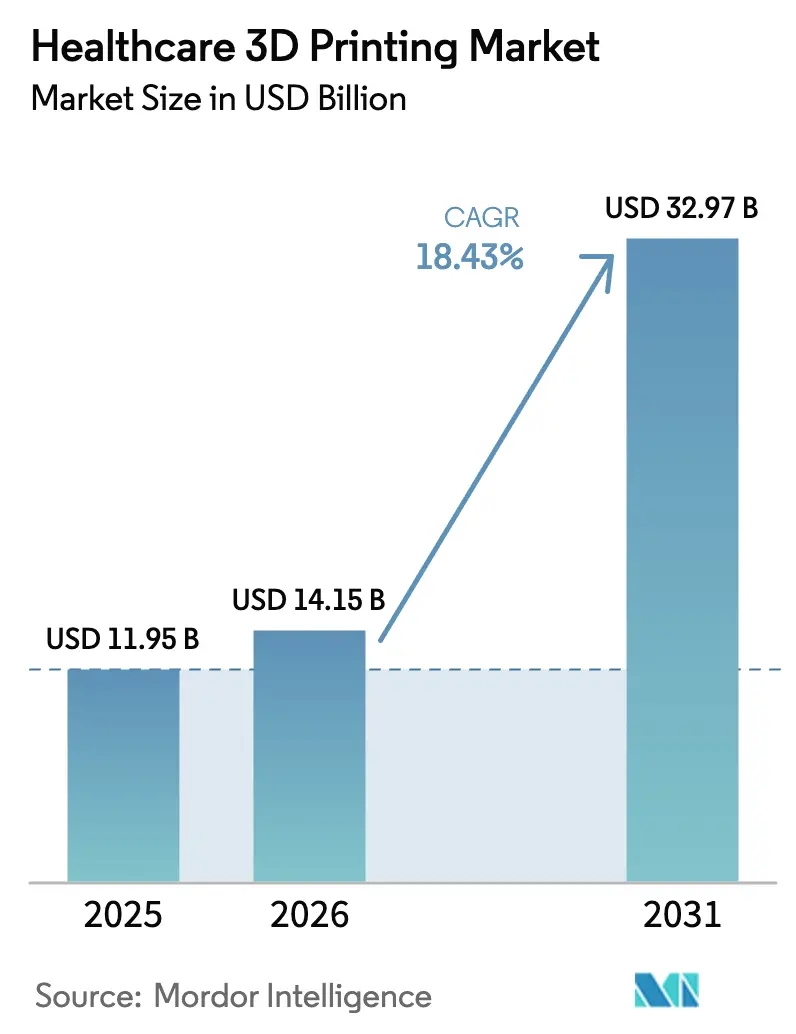

O tamanho do mercado de impressão 3D na saúde está projetado para expandir de USD 11,95 bilhões em 2025 e USD 14,15 bilhões em 2026 para USD 32,97 bilhões até 2031, registrando um CAGR de 18,43% entre 2026 e 2031. Os hospitais estão migrando da prototipagem terceirizada para a fabricação interna de guias específicos para cada paciente e modelos anatômicos, comprimindo os ciclos de planejamento pré-operatório de semanas para dias. A clareza regulatória, em particular a orientação de manufatura aditiva da Administração de Alimentos e Medicamentos dos Estados Unidos, reduz o risco de aprovação, o que, por sua vez, incentiva o investimento de capital. A estereolitografia lidera a adoção porque sua resolução abaixo de 50 mícrons suporta trabalhos dentários e craniofaciais, enquanto a fusão por feixe de elétrons (EBM) cresce mais rapidamente à medida que os fornecedores ortopédicos ampliam a produção de implantes de liga de titânio. A inovação em materiais, particularmente os hidrogéis carregados com células, impulsiona a bioimpressão além da prova de conceito e para os fluxos de trabalho de triagem de medicamentos. A consolidação favorece os players verticalmente integrados que possuem cadeias de suprimento de pó e software de automação de design, fortalecendo as vantagens competitivas e isolando as margens contra a volatilidade das commodities.

Principais Conclusões do Relatório

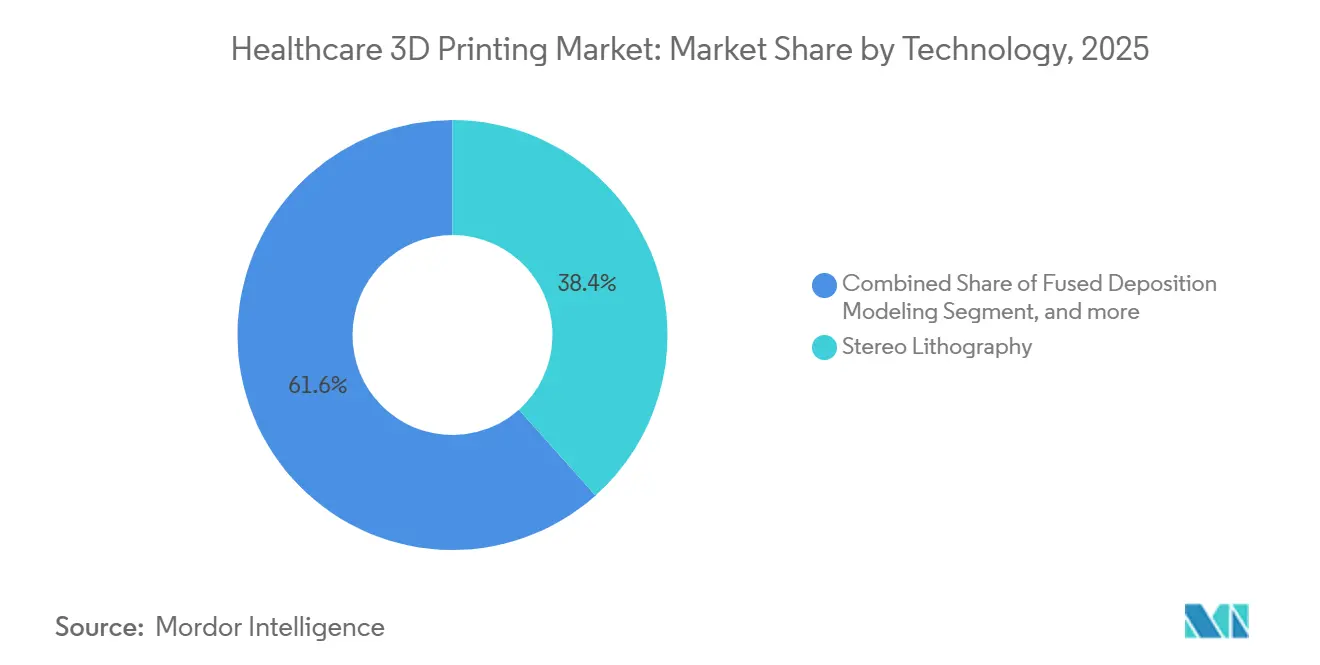

- Por tecnologia, a estereolitografia liderou o mercado de impressão 3D na saúde com 38,42% da participação de mercado em 2025; a fusão por feixe de elétrons está projetada para expandir a um CAGR de 20,43% até 2031.

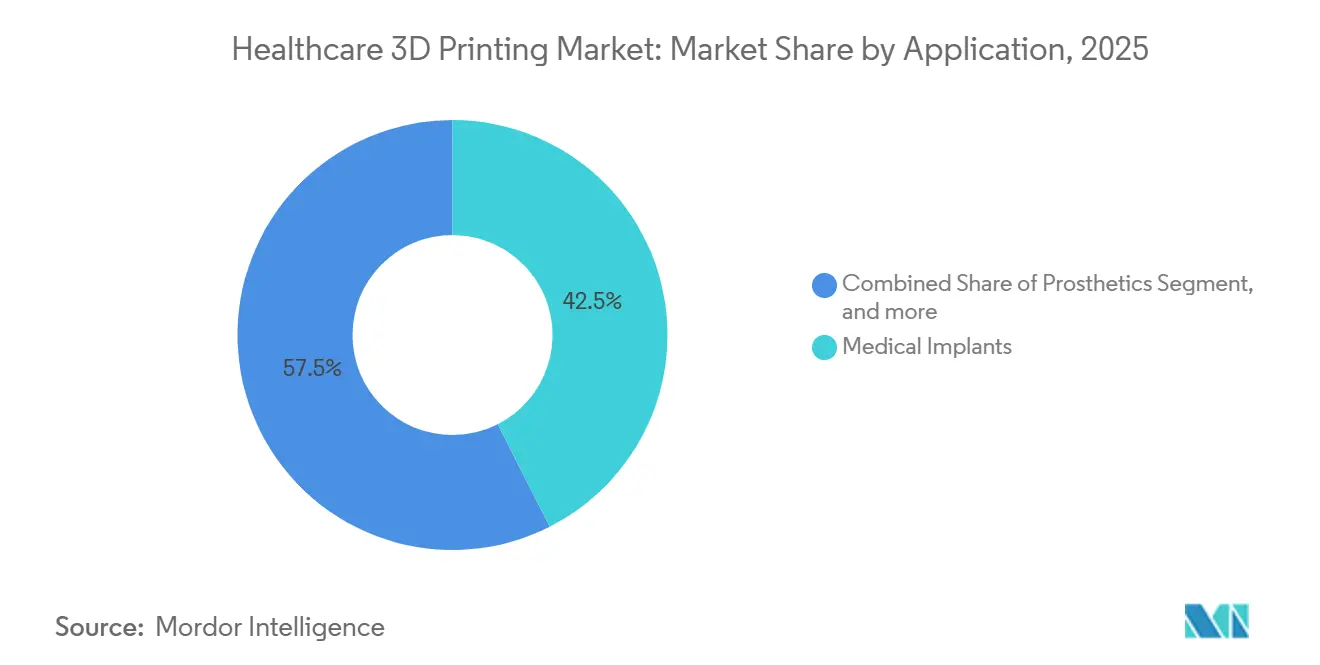

- Por aplicação, os implantes médicos capturaram 42,53% do tamanho do mercado de impressão 3D na saúde em 2025, enquanto a engenharia de tecidos e a bioimpressão avançam a um CAGR de 20,67% até 2031.

- Por material, metais e ligas responderam por 45,34% do tamanho do mercado de impressão 3D na saúde em 2025; biomateriais/biotintas estão projetados para registrar o maior CAGR de 20,11% até 2031.

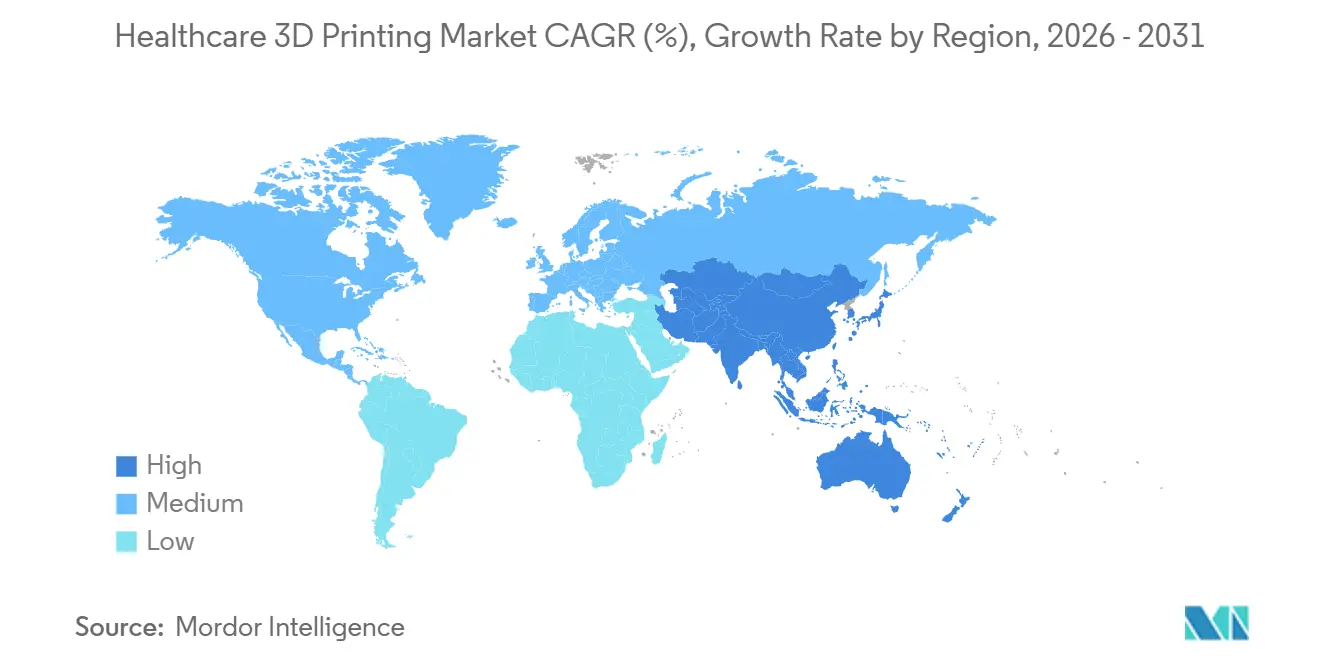

- Por geografia, a América do Norte reteve 40,43% da receita de 2025, enquanto a região Ásia-Pacífico deve crescer a um CAGR de 19,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Impressão 3D na Saúde

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Avanços na precisão e velocidade da manufatura aditiva | +4.2% | Global, com início na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão das indicações clínicas em ortopedia, odontologia e engenharia de tecidos | +3.8% | Global, mais forte na América do Norte e Ásia-Pacífico | Longo prazo (≥4 anos) |

| Crescente aceitação de implantes e próteses específicos para cada paciente | +3.5% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Laboratórios de impressão 3D no ponto de atendimento hospitalar reduzindo os prazos cirúrgicos | +2.9% | América do Norte, locais europeus selecionados, emergindo na Ásia-Pacífico | Curto prazo (≤2 anos) |

| Otimização automatizada de design orientada por IA | +2.1% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Códigos de reembolso para modelos anatômicos impressos em 3D | +1.8% | Estados Unidos, Alemanha, Japão | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Avanços na Manufatura Aditiva: Precisão e Velocidade

Os sistemas de feixe de elétrons agora densificam treliças de titânio em ciclos de construção de poucas horas, permitindo a entrega na mesma semana de gaiolas espinhais específicas para cada paciente. As configurações com múltiplos lasers dobram o rendimento sem sacrificar as tolerâncias dimensionais, tornando a produção em lote de 50 a 100 placas cranianas economicamente competitiva. Os ganhos no acabamento superficial reduzem o polimento, que anteriormente consumia de 20% a 30% do tempo total de produção. O menor custo por peça permite que os hospitais equiparem os preços das alternativas usinadas, mantendo as vantagens de personalização. Essas eficiências coletivamente adicionam aproximadamente 4,2 pontos percentuais ao CAGR previsto para o setor.

Expansão das Indicações Clínicas em Ortopedia, Odontologia e Engenharia de Tecidos

Os laboratórios odontológicos produzem moldes para alinhadores transparentes em menos de 48 horas, substituindo os fluxos de trabalho de termoformagem que levavam 10 dias. As construções vascularizadas bioimpressas agora permanecem viáveis por testes de toxicologia de várias semanas, atendendo aos limites de triagem farmacêutica. A orientação preliminar da Administração de Alimentos e Medicamentos dos Estados Unidos sobre tecidos bioimpressos esclarece os requisitos de esterilidade e potência, reduzindo a incerteza nos processos de registro. À medida que as evidências se acumulam e os códigos de reembolso se ampliam, a adoção se espalhará dos centros terciários para os hospitais comunitários. Esses fatores coletivamente elevam a contribuição ao CAGR em 3,8 pontos percentuais.

Crescente Aceitação de Implantes e Próteses Específicos para Cada Paciente

Dados clínicos mostram que implantes personalizados reduzem as taxas de revisão e o tempo em sala de cirurgia, diminuindo o custo geral do atendimento. Soquetes protéticos com estruturas de treliça distribuem a pressão de forma uniforme, resultando em melhores pontuações de conforto em ensaios revisados por pares. A paridade de seguros incentiva os hospitais a encomendar dispositivos personalizados porque o reembolso equivale ao das alternativas pré-fabricadas[1]Centros de Serviços Medicare e Medicaid, "Regra Final da Tabela de Honorários Médicos do Exercício 2025," cms.gov. Os pagadores alemães e japoneses emitiram cobertura semelhante, impulsionando a difusão global. A aceitação adiciona 3,5 pontos percentuais ao crescimento previsto.

Laboratórios de Impressão 3D no Ponto de Atendimento Hospitalar Reduzindo os Prazos Cirúrgicos

Os centros acadêmicos com impressoras no local reduzem o tempo de entrega de modelos de semanas para dias; os cirurgiões podem iterar e orientar no mesmo dia, o que é impossível com prestadores de serviços distantes. O software automatizado de conversão de DICOM para impressão reduz a segmentação para menos de 30 minutos, diminuindo as barreiras de habilidade. A Administração de Alimentos e Medicamentos dos Estados Unidos considera as impressões hospitalares para um único paciente como direcionadas pelo médico, isentando-as de revisão pré-comercialização. As economias de tempo e a flexibilidade de agendamento resultantes aumentam o volume de procedimentos, contribuindo com 2,9 pontos percentuais ao CAGR.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Vias rigorosas de aprovação regulatória | −2.3% | Global, agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada | −1.8% | Global, pronunciado na Ásia-Pacífico emergente | Longo prazo (≥4 anos) |

| Esterilização não padronizada para implantes porosos | −1.5% | Global, lacunas regulatórias na Ásia-Pacífico e Oriente Médio e África | Médio prazo (2-4 anos) |

| Volatilidade no fornecimento de matérias-primas | −1.2% | Global, fornecimento concentrado na Europa e América do Norte | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Vias Rigorosas de Aprovação Regulatória para Dispositivos Médicos Impressos em 3D

A variabilidade do processo complica a validação, estendendo os prazos do processo 510(k) da Administração de Alimentos e Medicamentos dos Estados Unidos por vários meses e exigindo dispendiosos testes de caracterização de pó. Sob o Regulamento de Dispositivos Médicos da Europa, os fabricantes devem provar equivalência com predicados usinados que carecem de arquiteturas porosas, inflando os requisitos de evidências. As taxas de consultoria podem ultrapassar USD 500.000 por submissão de dispositivo, desencorajando as startups. As normas ISO/ASTM harmonizam a terminologia, mas permanecem voluntárias, de modo que as empresas lidam com regras regionais fragmentadas. Esses fatores reduzem o CAGR em 2,3 pontos percentuais.

Escassez de Mão de Obra Qualificada em Manufatura Aditiva na Saúde

Menos de 30 universidades oferecem currículos que combinam a ISO 13485 e a operação prática de impressoras, limitando assim a oferta de talentos. Os hospitais dependem de contratos de serviço de fabricantes de equipamentos originais, o que eleva os custos operacionais e dificulta a inovação interna. O crescimento da Ásia-Pacífico intensifica as escassezes; empresas indianas relatam taxas de vagas em manufatura aditiva acima de 25%. Os organismos de certificação lançaram cursos acelerados, mas a escassez de equipamentos e instrutores dificulta sua expansão. As lacunas de mão de obra subtraem 1,8 ponto percentual do crescimento previsto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Resolução e Compatibilidade de Materiais Impulsionam a Adoção

A estereolitografia contribuiu com 38,42% da receita de 2025, sublinhando seu domínio no mercado de impressão 3D na saúde. Camadas ultrafinas abaixo de 25 mícrons fornecem as superfícies lisas necessárias para alinhadores transparentes e modelos craniofaciais, enquanto os fotopolímeros biocompatíveis simplificam as submissões de materiais à Administração de Alimentos e Medicamentos dos Estados Unidos[2]Administração de Alimentos e Medicamentos dos Estados Unidos, "Base de Dados de Notificações Pré-Comercialização," fda.gov. A adoção da fusão por feixe de elétrons acelera a um CAGR de 20,43% porque funde titânio de alto ponto de fusão sem porosidade residual, essencial para hastes de quadril com suporte de carga.

A modelagem por deposição fundida mantém apelo para modelos anatômicos com orçamento limitado, enquanto a sinterização seletiva a laser satisfaz os nichos odontológico e de aparelhos auditivos ao combinar pós de nylon com estabilidade em autoclave. A capacidade multimaterial do PolyJet simula cartilagem versus osso em ensaios cirúrgicos, e as cerâmicas de jato de aglutinante fornecem andaimes bioativos. A manufatura por objetos laminados diminui à medida que os sistemas de resina e pó igualam sua economia com maior precisão. As tecnologias que incorporam monitoramento de poça de fusão em malha fechada atendem às expectativas da Administração de Alimentos e Medicamentos dos Estados Unidos para validação de processos, direcionando os hospitais para fornecedores que oferecem conformidade completa.

Por Aplicação: Implantes Dominam, Bioimpressão Ganha Impulso

Os implantes médicos responderam por 42,53% da receita de aplicação de 2025, sublinhando seu domínio no mercado de impressão 3D na saúde. Os cirurgiões valorizam as cúpulas acetabulares de titânio pré-contornadas que reduzem o tempo de ajuste, enquanto as coroas de zircônia odontológica fabricadas por fusão em leito de pó alcançam preços premium. A engenharia de tecidos e a bioimpressão, embora ainda em estágios iniciais, devem registrar um CAGR de 20,67% à medida que as construções vascularizadas atendem à necessidade da indústria farmacêutica de modelos de toxicologia relevantes para humanos.

O reembolso processual para guias cirúrgicos levou a uma rápida adoção, com hospitais imprimindo modelos para 15% a 20% dos casos complexos. As próteses se beneficiam de soquetes de treliça que reduzem os pontos de pressão na pele, melhorando a satisfação do paciente. Os dispositivos vestíveis permanecem incipientes, mas poderiam se expandir assim que os filamentos flexíveis superarem os obstáculos de biocompatibilidade. Os avanços no design de implantes concentram-se na porosidade graduada que incentiva o crescimento ósseo e mitiga o blindamento de tensão, características inatingíveis em componentes usinados.

Por Material: Metais Lideram, Biotintas Mostram o Maior Potencial de Crescimento

Metais e ligas responderam por 45,34% da receita de materiais de 2025, a maior participação do tamanho do mercado de impressão 3D na saúde para materiais. A osteocondutividade da liga de titânio sustenta o domínio ortopédico, enquanto o cobalto-cromo resiste ao desgaste nas articulações articuladas. Espera-se que biomateriais e biotintas registrem um CAGR de 20,11%, com hidrogéis de alginato-gelatina demonstrando viabilidade celular pós-impressão superior a 85% em estudos pré-clínicos.

Polímeros e fotopolímeros atendem às demandas das aplicações odontológicas e protéticas com resinas de metacrilato esterilizáveis e poliamida-12. Os andaimes cerâmicos respondem por menos de 10% das vendas, mas atraem demanda de nicho para substitutos ósseos bioativos. O risco na cadeia de suprimentos permanece: interrupções no fornecimento de poliamida-12 de fonte única perturbam as taxas de utilização das impressoras, motivando as empresas de dispositivos a diversificar as fontes de materiais. A inovação em pós metálicos prioriza a morfologia esférica para melhorar o fluxo e a vida à fadiga, enquanto os fornecedores de polímeros buscam aditivos antimicrobianos para combater infecções pós-operatórias.

Análise Geográfica

A América do Norte contribuiu com 40,43% da receita de 2025, a maior participação regional do mercado de impressão 3D na saúde. A orientação de manufatura aditiva da Administração de Alimentos e Medicamentos dos Estados Unidos, aliada ao reembolso dos Centros de Serviços Medicare e Medicaid para modelos anatômicos, impulsiona a adoção em hospitais acadêmicos e comunitários. O Canadá segue contornos regulatórios semelhantes, mas a heterogeneidade do reembolso provincial modera a adoção uniforme. O México utiliza zonas de livre comércio para atrair a fabricação contratada de dispositivos odontológicos para exportação para os Estados Unidos.

Espera-se que a região Ásia-Pacífico cresça a um CAGR de 19,54% até 2031, à medida que China, Japão e Coreia do Sul implementam estratégias nacionais de manufatura aditiva. A China ampliou a produção doméstica de pó e agilizou as aprovações de dispositivos, reduzindo a dependência de importações[3]Administração Nacional de Produtos Médicos da China, "Diretriz para Implantes Fabricados por Manufatura Aditiva," nmpa.gov.cn. A Agência de Produtos Farmacêuticos e Dispositivos Médicos do Japão introduziu vias de aprovação acelerada, e os seguros públicos agora cobrem implantes de titânio específicos para cada paciente. Os centros de pesquisa da Coreia do Sul estão se concentrando na bioimpressão vascularizada para conduzir ensaios clínicos em cinco anos. A Índia se posiciona como um polo de exportação ortopédica, mas enfrenta restrições de mão de obra.

A Europa deteve uma participação na faixa dos 20% em 2025. As seguradoras alemãs reembolsam guias cirúrgicos, estimulando pedidos de equipamentos; o Serviço Nacional de Saúde do Reino Unido pilota centros centralizados de impressão 3D para agregar demanda. A França encurtou as revisões aduaneiras de implantes sob sua agência ANSM. O Oriente Médio e a África permanecem com participação abaixo de 10%: as zonas francas dos Emirados Árabes Unidos abrigam startups ortopédicas, enquanto a adoção regional mais ampla fica aquém devido a lacunas de reembolso. A América do Sul captura uma participação de um único dígito baixo, com o Brasil aprovando principalmente dispositivos odontológicos; as tarifas inflacionam os custos dos equipamentos.

Cenário Competitivo

O mercado de impressão 3D na saúde é moderadamente concentrado, com os cinco principais fornecedores respondendo por aproximadamente 35% da receita de 2025. Gigantes ortopédicos como Zimmer Biomet e Stryker se integram verticalmente ao adquirir fabricantes de pó, garantindo a qualidade da matéria-prima e a estabilidade das margens. EOS e 3D Systems se diferenciam com monitoramento de poça de fusão em malha fechada que satisfaz os critérios de validação da Administração de Alimentos e Medicamentos dos Estados Unidos, enquanto Stratasys monetiza o software de automação de design por meio de modelos de assinatura.

As startups exploram espaços em branco em bioimpressão e andaimes cerâmicos. Organovo e CELLINK buscam construções hepáticas vascularizadas para toxicologia farmacêutica antes de pivotar para enxertos terapêuticos. Os acordos de parceria proliferam: os fornecedores de software incorporam mecanismos de design generativo diretamente nos controladores das impressoras, compartilhando royalties sobre máquinas médicas vendidas. Os orçamentos de capital abaixo de USD 100.000 favorecem impressoras compactas adaptadas para laboratórios odontológicos e unidades de ponto de atendimento hospitalar, um nicho ocupado por Formlabs e Carbon. A certificação ISO 13485 e o registro na Administração de Alimentos e Medicamentos dos Estados Unidos servem como filtros de aquisição; as grandes corporações compram infraestrutura de conformidade em vez de construí-la.

As tendências recentes de litígio mostram a aplicação de patentes em torno de algoritmos de otimização de treliças, sinalizando a importância estratégica da propriedade intelectual de design. Os fornecedores de pó celebram acordos de longo prazo com fabricantes de implantes para garantir demanda previsível e se proteger contra flutuações nos preços das commodities. O foco competitivo está mudando do preço da impressora para a propriedade do fluxo de trabalho completo, que agrupa hardware, software, materiais e modelos de documentação de qualidade.

Líderes do Setor de Impressão 3D na Saúde

Nanoscribe GmbH & Co. KG

Stratasys Ltd

3D Systems Inc.

EOS GmbH

Renishaw PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Stratasys Ltd. disponibilizou comercialmente seu material de impressão 3D radiopaco RadioMatrix nos Estados Unidos. Este desenvolvimento segue implantações anteriores limitadas do material. Ele agora permite que prestadores de saúde, fabricantes de dispositivos e instituições de pesquisa em todo o país o acessem e utilizem para imagens médicas e treinamento.

- Novembro de 2025: A Lynxter expandiu seu ecossistema S300X adicionando dois novos módulos: o NEST – GEL e o NEST – POWDER, desenvolvidos em colaboração com a 3Deus Dynamics. Esses módulos aprimoram as capacidades do S300X para impressão 3D em silicone de peças de paredes finas. As novas soluções oferecem um processo limpo e sem solventes, adequado para aplicações industriais, médicas e de pesquisa.

- Dezembro de 2024: A Materialise, um player proeminente em soluções de impressão 3D e planejamento médico, introduziu sua plataforma Materialise Mimics totalmente integrada. A plataforma visa melhorar a eficiência no planejamento 3D avançado e na criação de dispositivos personalizados. Este desenvolvimento aprimora o acesso ao atendimento ao paciente para empresas de dispositivos médicos e hospitais em todo o mundo.

Escopo do Relatório Global do Mercado de Impressão 3D na Saúde

De acordo com o escopo do relatório, a impressão 3D na saúde envolve a criação de dispositivos médicos, implantes e modelos anatômicos usando tecnologia de impressão 3D. Ela permite tratamentos personalizados e planejamento cirúrgico preciso adaptado a cada paciente individualmente. Essa inovação melhora os resultados e reduz os custos na área da saúde.

O Mercado de Impressão 3D na Saúde é Segmentado por Tecnologia (Estereolitografia, Modelagem por Deposição Fundida, Sinterização Seletiva a Laser, Fusão por Feixe de Elétrons, PolyJet/MultiJet, Jato de Aglutinante e Manufatura por Objetos Laminados), Aplicação (Implantes Médicos, Próteses, Guias Cirúrgicos e Modelos Anatômicos, Engenharia de Tecidos e Bioimpressão e Dispositivos Vestíveis), Material (Metais e Ligas, Polímeros e Fotopolímeros, Cerâmicas e Biocerâmicas e Biomateriais/Biotintas) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Estereolitografia |

| Modelagem por Deposição Fundida |

| Sinterização Seletiva a Laser |

| Fusão por Feixe de Elétrons |

| PolyJet / MultiJet |

| Jato de Aglutinante |

| Manufatura por Objetos Laminados |

| Implantes Médicos |

| Próteses |

| Guias Cirúrgicos e Modelos Anatômicos |

| Engenharia de Tecidos e Bioimpressão |

| Dispositivos Vestíveis |

| Metais e Ligas |

| Polímeros e Fotopolímeros |

| Cerâmicas e Biocerâmicas |

| Biomateriais / Biotintas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Estereolitografia | |

| Modelagem por Deposição Fundida | ||

| Sinterização Seletiva a Laser | ||

| Fusão por Feixe de Elétrons | ||

| PolyJet / MultiJet | ||

| Jato de Aglutinante | ||

| Manufatura por Objetos Laminados | ||

| Por Aplicação | Implantes Médicos | |

| Próteses | ||

| Guias Cirúrgicos e Modelos Anatômicos | ||

| Engenharia de Tecidos e Bioimpressão | ||

| Dispositivos Vestíveis | ||

| Por Material | Metais e Ligas | |

| Polímeros e Fotopolímeros | ||

| Cerâmicas e Biocerâmicas | ||

| Biomateriais / Biotintas | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de impressão 3D na saúde em 2026?

Está avaliado em USD 14,15 bilhões, com um CAGR de 18,43% projetado até 2031.

Qual tecnologia lidera as receitas atuais?

A estereolitografia detém 38,42% da receita de 2025 devido à alta resolução e às resinas biocompatíveis.

Qual é o segmento regional de crescimento mais rápido?

Prevê-se que a Ásia-Pacífico se expanda a um CAGR de 19,54% até 2031, à medida que China, Japão e Coreia do Sul ampliam sua capacidade.

Por que os pós de titânio são críticos?

A biocompatibilidade e a resistência do titânio o tornam indispensável para implantes com suporte de carga, conferindo aos metais 45,34% da receita de materiais de 2025.

Como as políticas de reembolso impactam a adoção?

Os Centros de Serviços Medicare e Medicaid e outras seguradoras agora reembolsam modelos anatômicos e implantes personalizados, tornando a impressão 3D uma opção neutra em termos de receita ou de redução de custos para os hospitais.

Página atualizada pela última vez em: