Tamanho e Participação do Mercado de Análise Operacional de Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.22% CAGR |

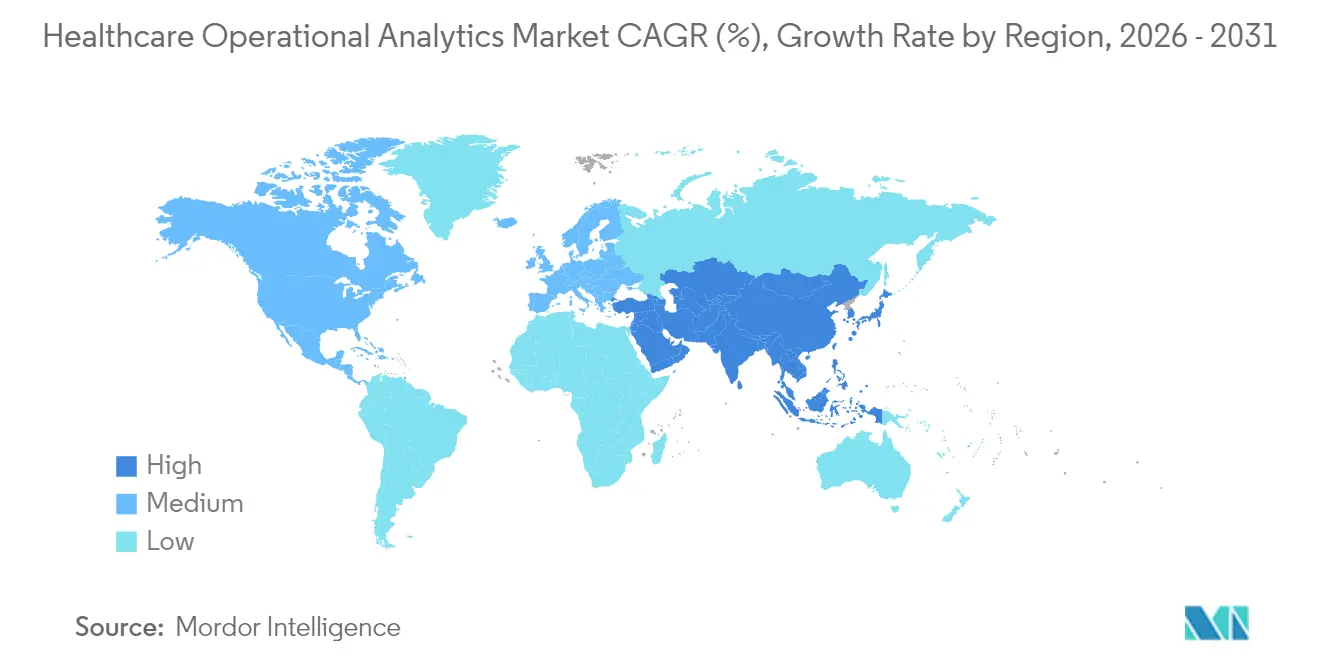

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

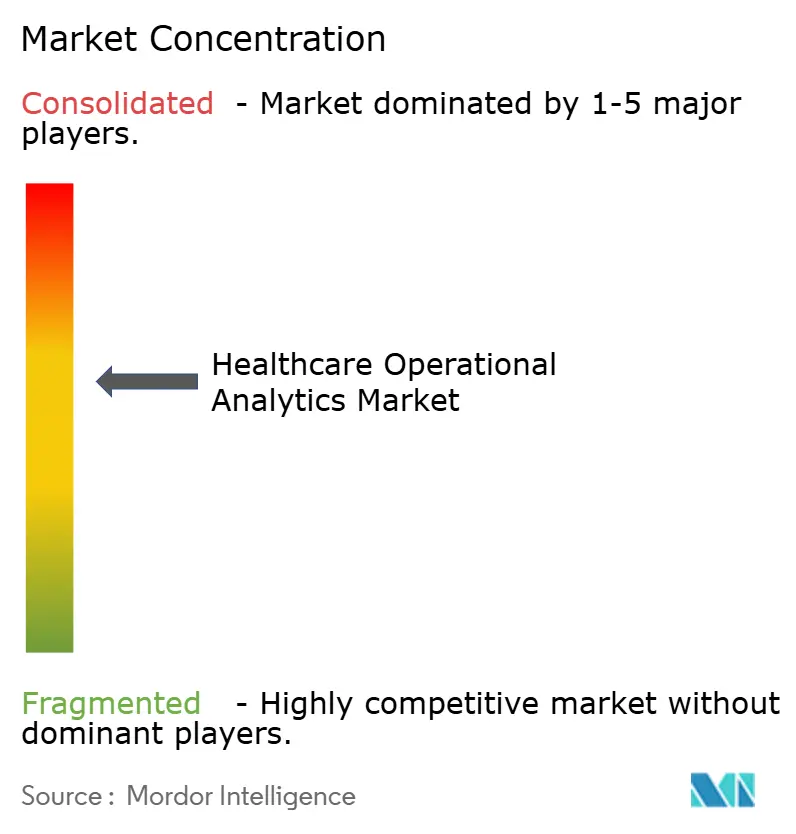

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise Operacional de Saúde por Mordor Intelligence

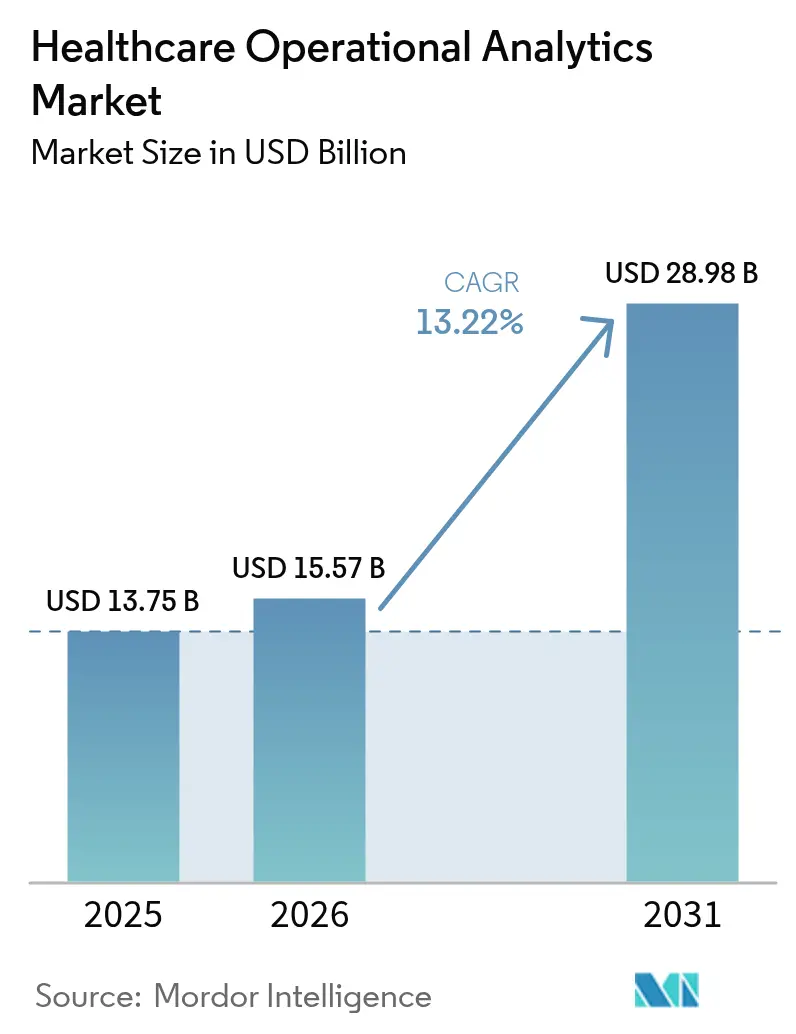

O tamanho do mercado de análise operacional de saúde em 2026 é estimado em USD 15,57 bilhões, crescendo a partir do valor de 2025 de USD 13,75 bilhões com projeções para 2031 mostrando USD 28,98 bilhões, crescendo a um CAGR de 13,22% no período 2026-2031. A transição acelerada para o pagamento baseado em valor, os crescentes volumes de dados de registros eletrônicos de saúde e os mandatos persistentes de contenção de custos mantêm o impulso de adoção elevado entre pagadores e prestadores. Plataformas nativas em nuvem encurtam os ciclos de implantação, possibilitando insights em tempo real sem grandes desembolsos de capital, enquanto a escassez de mão de obra intensifica a demanda por ferramentas de previsão de pessoal que salvaguardam a qualidade do atendimento apesar de equipes clínicas reduzidas. Os fornecedores estão ampliando seus portfólios por meio de fusões e aquisições e parcerias estratégicas que incorporam inteligência artificial aos fluxos de trabalho cotidianos, e o capital de risco está fluindo para startups da Ásia-Pacífico que abordam lacunas fundamentais na saúde digital. Em conjunto, essas forças sustentam uma expansão de dois dígitos do mercado de análise operacional de saúde até o final da década.

Principais Conclusões do Relatório

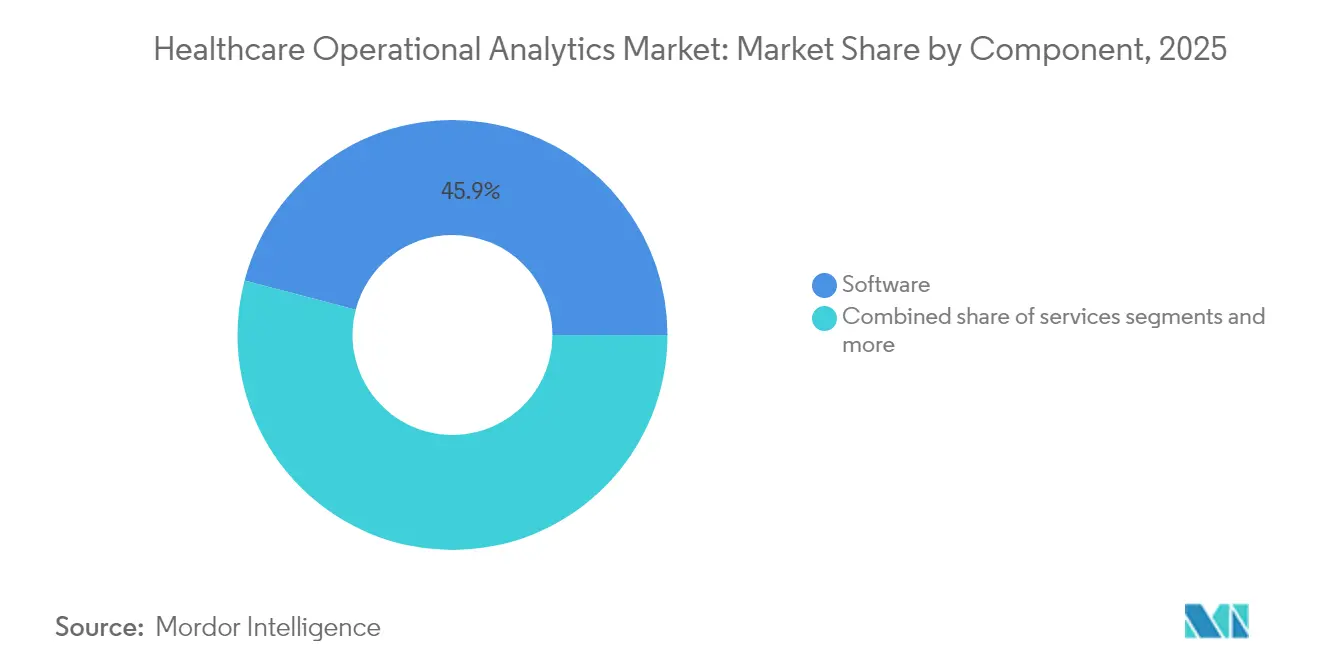

- Por componente, o Software comandou 45,92% da participação do mercado de análise operacional de saúde em 2025; Serviços está projetado para expandir a um CAGR de 14,05% até 2031.

- Por modo de implantação, as plataformas baseadas em nuvem capturaram 56,78% do tamanho do mercado de análise operacional de saúde em 2025 e estão avançando a um CAGR de 13,41% até 2031.

- Por aplicação, a Gestão Financeira e do Ciclo de Receita deteve 63,10% de participação do tamanho do mercado de análise operacional de saúde em 2025, enquanto a Gestão de Força de Trabalho registra o CAGR mais rápido de 13,78% até 2031.

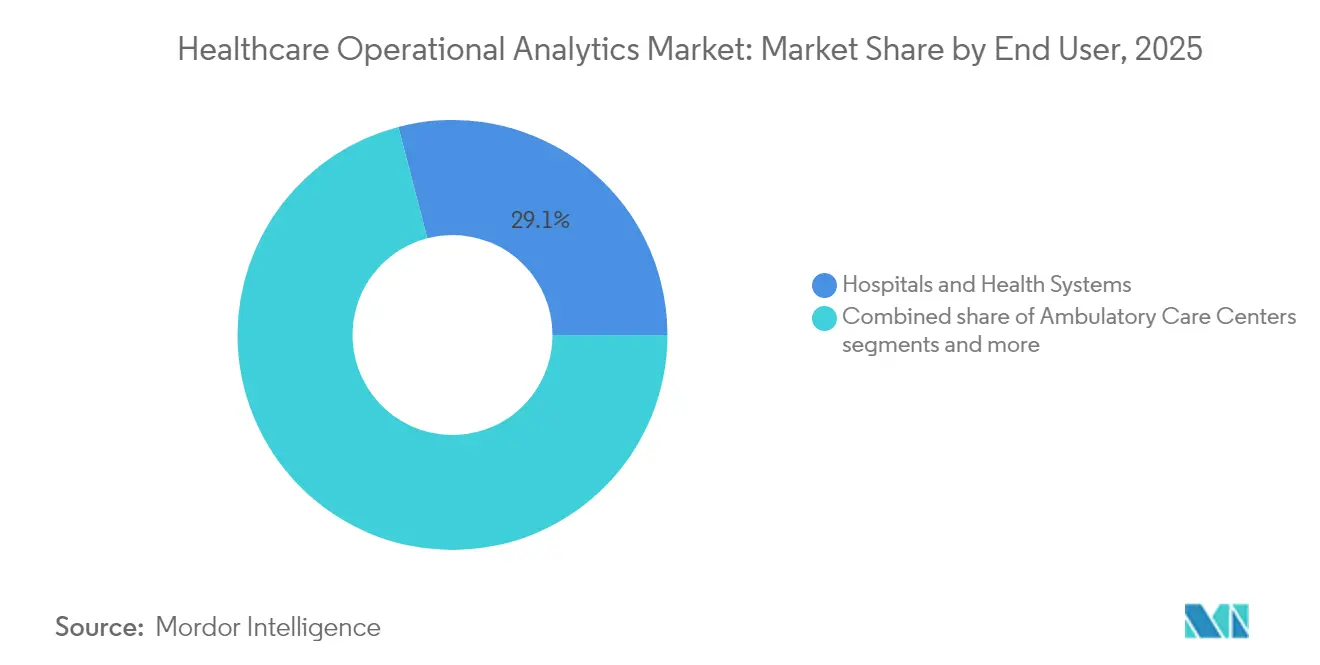

- Por usuário final, Hospitais e Sistemas de Saúde responderam por 29,05% da participação do mercado de análise operacional de saúde em 2025; os Centros de Atenção Ambulatorial crescem a um CAGR de 14,37% entre 2026-2031.

- Por geografia, a América do Norte liderou com 37,75% do tamanho do mercado de análise operacional de saúde em 2025, enquanto a Ásia-Pacífico acelera a um CAGR de 13,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Análise Operacional de Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Pressão de contenção de custos do atendimento baseado em valor | +3.2% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Dilúvio de dados proveniente da digitalização de registros eletrônicos de saúde | +2.8% | Global, com maior impacto na América do Norte | Curto prazo (≤ 2 anos) |

| Necessidades de eficiência hospitalar em meio à escassez de pessoal | +2.5% | Global, aguda na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Migração para plataformas de análise nativas em nuvem | +2.1% | Global, liderada pela América do Norte e UE | Médio prazo (2-4 anos) |

| Insights de throughput em tempo real habilitados por RTLS | +1.4% | América do Norte e UE, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Manutenção preditiva para disponibilidade de equipamentos | +1.0% | Global, concentrada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de contenção de custos do atendimento baseado em valor

Os Centros de Serviços de Medicare e Medicaid finalizaram 97 medidas de qualidade para o ano de programa 2025, obrigando os prestadores a incorporar análises aos fluxos de trabalho de reembolso e fortalecendo as perspectivas de crescimento do mercado de análise operacional de saúde [1]Centros de Serviços de Medicare e Medicaid, Especificações Técnicas de Medidas do Sistema de Classificação de Qualidade 2025,

cms.gov. Os primeiros adotantes relataram economias de USD 45 milhões ao longo de cinco anos após vincular painéis de resultados a contratos de pagamento agrupado. Os incentivos financeiros no Programa de Economia Compartilhada do Medicare asseguram demanda de longo prazo independentemente dos ciclos macroeconômicos [2]Centros de Serviços de Medicare e Medicaid, O Programa de Economia Compartilhada do Medicare Continua a Entregar Economias Significativas e Atendimento de Saúde de Alta Qualidade,

cms.gov. À medida que o Medicare visa a cobertura universal baseada em valor até 2030, as plataformas de análise tornam-se infraestrutura e não atualizações opcionais. A diferenciação competitiva agora depende da precisão e da pontualidade dos insights de custo-qualidade entregues às equipes clínicas.

Dilúvio de dados proveniente da digitalização de registros eletrônicos de saúde

Quase metade dos dados armazenados nos sistemas hospitalares permanece inutilizada para a tomada de decisões, mesmo que 95% dos executivos acreditem que um melhor uso aumentaria a produtividade dos clínicos. A adoção de registros eletrônicos de saúde criou tipos de dados mistos — códigos estruturados, notas não estruturadas, metadados de imagens — que excedem a capacidade das ferramentas de inteligência de negócios legadas. O mercado de análise operacional de saúde responde com motores de aprendizado de máquina escaláveis e compatíveis com HIPAA e GDPR, desbloqueando valor a partir de variáveis clínicas de longa cauda. Módulos de qualidade de dados, procedência e governança são agrupados em soluções modernas para reduzir as cargas de conformidade. À medida que os frameworks de interoperabilidade amadurecem, conjuntos de dados longitudinais entre prestadores alimentam modelos de risco de saúde populacional que aprimoram o alcance de cuidados preventivos.

Necessidades de eficiência hospitalar em meio à escassez de pessoal

Uma projeção de escassez de 1,1 milhão de enfermeiros até 2030 está forçando os hospitais a migrar da programação reativa para estratégias preditivas de gestão de mão de obra. A Mercy Health reduziu os gastos com mão de obra contingente em USD 30,7 milhões em 2023 após implantar programação com inteligência artificial que aumentou as taxas de preenchimento de turnos para 86%. [3]Mercy, Ferramenta de Força de Trabalho com Inteligência Artificial Economizou USD 30 Milhões para a Mercy em 2023,

mercy.net Modelos de censo preditivo usando padrões de admissão recentes alcançam 3,7% de erro de previsão, possibilitando o dimensionamento de pessoal just-in-time e reduzindo horas extras. Os motores de fluxo de trabalho integrados ao mercado de análise operacional de saúde também orientam as reorientações do grupo flutuante, aumentando a satisfação e a retenção dos enfermeiros. O monitoramento contínuo de capacidade, acuidade e mix de habilidades alinha os recursos clínicos com a demanda em tempo real, protegendo as margens em um ambiente de reembolso estagnado.

Migração para plataformas de análise nativas em nuvem

As organizações de saúde gastam em média USD 38 milhões por ano em serviços de nuvem, mas consomem apenas 44% da capacidade reservada, deixando margem para migrar cargas de trabalho de análise sem contratos adicionais. Os ambientes de nuvem pública simplificam o acesso a computação de alto desempenho para modelos de aprendizado profundo, reduzindo drasticamente os ciclos de atualização de hardware. As primeiras cargas de trabalho Epic na Amazon Web Services entregam pontuações de satisfação mais elevadas em relação à escalabilidade em comparação com instalações locais. Os modelos de entrega federados distribuem ambientes de ciência de dados às equipes clínicas enquanto a governança central mantém a postura de segurança. O patching consistente e os backups automatizados mitigam o risco de ransomware, uma preocupação crescente em nível de conselho diretivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Altos custos de integração com sistemas legados | -2.1% | Global, mais agudo na América do Norte e UE | Médio prazo (2-4 anos) |

| Carga de conformidade com privacidade de dados e segurança | -1.8% | Global, com requisitos regionais variáveis | Curto prazo (≤ 2 anos) |

| Escassez de talentos em análise operacional | -1.5% | Global, concentrada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Resistência à disrupção do fluxo de trabalho clínico | -1.2% | Global, variações culturais por região | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de integração com sistemas legados

Estudos de caso mostram variâncias de vários milhões de dólares ao migrar dados históricos para novos ambientes analíticos, com escassos benchmarks para o planejamento do CIO. Os períodos de execução paralela inflacionam os orçamentos operacionais e estendem os períodos de retorno, levando alguns hospitais de médio porte a adiar atualizações de análise que dependem de arquiteturas modernas de registros eletrônicos de saúde. Os fornecedores no mercado de análise operacional de saúde agora empacotam aceleradores de conversão usando FHIR e ferramentas de exportação em massa para aliviar os pontos problemáticos, mas a hesitação orçamentária persiste.

Carga de conformidade com privacidade de dados e segurança

As multas da HIPAA variam de USD 141 a mais de USD 2 milhões por incidente, e o próximo Ato de Inteligência Artificial da UE classifica a maioria dos algoritmos clínicos como aplicações de alto risco. Os hospitais devem financiar processos de criptografia, registro de auditoria e monitoramento de viés antes da entrada em produção, elevando o custo total de propriedade. Os prestadores menores lutam com a sobrecarga de documentação, desacelerando a penetração do mercado de análise operacional de saúde até que opções de serviços gerenciados externos amadureçam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Impulsionam o Sucesso da Implementação

A receita de Serviços, embora menor do que a de software, está posicionada para crescer a um CAGR de 14,05% porque a expertise em implementação determina o retorno sobre os investimentos em análise. Grupos hospitalares que adquirem licenças empresariais frequentemente realizam valor apenas após que equipes de consultoria alinham os painéis aos fluxos de trabalho clínicos e constroem pipelines FHIR a partir de sistemas auxiliares. A McKinsey descobriu que programas holísticos de automação do ciclo de receita combinando coaching de liderança, redesenho de processos e suporte de ciência de dados aceleram os ganhos de margem.

O Software ainda representa 45,92% da participação do mercado de análise operacional de saúde devido a módulos integrados de registros eletrônicos de saúde e contratos de assinatura. No entanto, os modelos de consumo agora agrupam serviços gerenciados, tornando indistintos os limites entre receita de licença e suporte. O Hardware permanece um nicho, limitado a dispositivos de borda de alta segurança que protegem arquivos de imagens ou instalações militares de tratamento. Em geral, o mercado de análise operacional de saúde vê os serviços como o catalisador para o uso sustentável de software e os ciclos de melhoria contínua.

Por Modo de Implantação: Dominância da Nuvem Acelera

As implantações em nuvem detiveram 56,78% de participação do mercado de análise operacional de saúde em 2025 e registram o CAGR mais rápido de 13,41% até 2031. As organizações que migraram cargas de trabalho Epic relataram ciclos de atualização mensais mais tranquilos e estruturas de custos mais previsíveis em comparação com ambientes locais. Os modelos híbridos persistem onde arquivos de imagens ou conjuntos de dados genômicos devem permanecer em servidores locais, mas a conteinerização facilita a portabilidade das cargas de trabalho.

A otimização de custos é a próxima fronteira, com muitos sistemas de saúde superprovisionados em instâncias reservadas. As iniciativas de dimensionamento correto liberam recursos para projetos avançados de inteligência artificial, reforçando o impulso da nuvem dentro do mercado de análise operacional de saúde. As implantações locais sobrevivem principalmente em hospitais de instalação única ou instalações de defesa com mandatos rígidos de soberania de dados.

Por Usuário Final: Centros de Atenção Ambulatorial Lideram o Crescimento

Hospitais e Sistemas de Saúde detiveram 29,05% da participação do mercado de análise operacional de saúde em 2025 dada sua escala e relatórios mandatados. Os Centros de Atenção Ambulatorial expandem-se mais rapidamente a um CAGR de 14,37%, pois o volume de procedimentos ambulatoriais está previsto para aumentar 21% para 44 milhões de casos até 2034.

Os operadores de centros de cirurgia ambulatorial priorizam agendamento simplificado, rastreamento de custos de implantes e análises de contratos com pagadores entregues via Software como Serviço em nuvem. A propriedade por fundos de private equity promove painéis padronizados em sites geograficamente dispersos, impulsionando a demanda incremental dentro do mercado de análise operacional de saúde. Os pagadores também implantam portais de autoatendimento que permitem aos médicos monitorar métricas de qualidade e custo vinculadas a incentivos de pagamento agrupado.

Por Aplicação: Gestão de Força de Trabalho Emerge como Líder de Crescimento

A Gestão Financeira e do Ciclo de Receita continua a dominar com 63,10% do tamanho do mercado de análise operacional de saúde em 2025, pois os hospitais buscam a redução de negativas e a aceleração do fluxo de caixa. No entanto, a Gestão de Força de Trabalho cresce mais rapidamente a um CAGR de 13,78%, refletindo escassez aguda de pessoal. Os motores de agendamento com inteligência artificial elevaram as pontuações de satisfação dos enfermeiros em 12 pontos em um grande centro acadêmico após empoderar os clínicos com listas de plantões por autoatendimento.

Os módulos de Cadeia de Suprimentos ganham tração em meio à pressão inflacionária sobre suprimentos médicos, e os painéis de Atendimento ao Paciente e Gestão de Desempenho vinculam alertas de sepse a métricas de capacidade operacional. As soluções de Risco e Conformidade monitoram o viés algorítmico e eventos de segurança, tornando-se funcionalidades integrantes e não suplementares. Essas diversas aplicações ampliam a receita endereçável do mercado de análise operacional de saúde.

Análise Geográfica

A América do Norte permanece a maior região com 37,75% do tamanho do mercado de análise operacional de saúde, beneficiando-se de mandatos maduros de interoperabilidade. As regras dos Centros de Serviços de Medicare e Medicaid que vinculam o pagamento ao relatório digital de qualidade sustentam as compras mesmo em meio a margens apertadas. No entanto, os custos de integração e os gastos com cibersegurança absorvem orçamentos, levando a lançamentos seletivos de funcionalidades em vez de implantações em toda a empresa.

A Ásia-Pacífico registra o CAGR mais alto de 13,92%, catalisado pelo envelhecimento demográfico, pelas crescentes expectativas dos consumidores e pelas estratégias governamentais de prioridade à nuvem. O mercado de saúde digital da região poderia desbloquear USD 100 bilhões em valor até 2025, levando os hospitais a saltar os sistemas legados e instalar análise em nuvem desde o primeiro dia. A IDC prevê crescimento de gastos em inteligência artificial de 28,9% até 2027, com a saúde como setor vertical principal.

A Europa mostra adoção constante à medida que o GDPR e as regulamentações de inteligência artificial prestes a entrar em vigor elevam a governança de privacidade de dados. Os prestadores investem em painéis de gestão de consentimento e arquiteturas de confiança zero. A América do Sul e o Oriente Médio e África representam bolsões emergentes onde a penetração móvel e o financiamento do setor público começam a semear programas piloto de análise, expandindo a presença global do mercado de análise operacional de saúde.

Cenário Competitivo

O mercado de análise operacional de saúde exibe concentração moderada. A Epic aumentou sua participação no mercado de atenção primária nos EUA para 42,3% em 2024, muito à frente da Oracle Health com 22,9% após o desgaste de clientes. O conjunto integrado Cogito da Epic aproveita um modelo de dados unificado, enquanto a Oracle enfatiza fluxos de trabalho habilitados por voz e inteligência artificial integrada.

A Philips aprofunda seu alcance analítico por meio de colaborações com o Mass General Brigham para construir ecossistemas de dados em tempo real que fundem a telemetria de dispositivos com feeds de registros eletrônicos de saúde. Os fornecedores de nicho concentram-se em RTLS, manutenção preditiva e automação do ciclo de receita. As pesquisas da Black Book mostram que 96% dos CFOs rastreiam ferramentas de automação para a precisão de captura de cobranças.

As fusões e aquisições estratégicas persistem, ilustradas pelo acordo de USD 28,4 bilhões da Oracle com a Cerner que visa criar plataformas em nuvem de ponta a ponta, mas que corre o risco de contratempos de integração. Os agrupamentos de private equity em análise de centros de cirurgia ambulatorial visam nichos de agendamento, cadeia de suprimentos e desempenho de clínicos. A interoperabilidade, a experiência do usuário e o retorno sobre o investimento mensurável permanecem critérios decisivos de compra para os adquirentes do mercado de análise operacional de saúde.

Líderes do Setor de Análise Operacional de Saúde

Oracle Corporation (Cerner Corporation)

MERATIVE (IBM Watson)

Veradigm LLC (Allscripts Healthcare Solutions, Inc.)

McKesson Corporation

UnitedHealth Group Incorporated (OptumInsight)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: O Milliman MedInsight lançou o Portal de Inovação MedInsight, uma iteração avançada de seu Portal de Ciência de Dados (DSP). Desenvolvido para organizações de saúde que enfrentam complexidades crescentes, o Portal de Inovação MedInsight oferece capacidades aprimoradas, fluxos de trabalho fáceis de usar e serviços em nuvem, todos voltados para fomentar a inovação, acelerar a análise e fortalecer as decisões baseadas em dados

- Abril de 2025: A MedeAnalytics lançou o Health Fabric na Snowflake AI Data Cloud. Essa integração permite que as organizações unifiquem diversas fontes de dados e aprimorem sua infraestrutura atual. O Health Fabric serve como uma plataforma abrangente de análise, acelerando os insights e melhorando os resultados dos pacientes

- Fevereiro de 2025: A Philips e o Mass General Brigham anunciaram uma colaboração para integrar dados de saúde ao vivo com inteligência artificial para monitoramento cardíaco contínuo

- Abril de 2024: A Baker McKenzie relatou o aumento do investimento de private equity em empreendimentos de análise de saúde na Ásia-Pacífico

Escopo do Relatório Global do Mercado de Análise Operacional de Saúde

De acordo com o escopo do relatório, a análise ajuda uma organização por meio do uso sistemático de tecnologias, métodos e dados para derivar insights e permitir a tomada de decisões baseada em fatos para planejamento, gestão, atividades operacionais, mensuração e aprendizado. Com a disponibilidade de grandes conjuntos de dados no setor de saúde, tornou-se necessário que as empresas estejam equipadas com ferramentas de análise operacional para usar os dados de forma eficiente.

O mercado de análise operacional de saúde é segmentado por tipo (análise de cadeia de suprimentos, análise de recursos humanos e análise estratégica), componente (software, hardware e serviços), implantação (local, baseado na web e em nuvem), usuário final (hospitais e clínicas, empresas farmacêuticas e de biotecnologia e outros usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões do mundo.

O relatório oferece o valor (em USD) para os segmentos acima.

| Software |

| Hardware |

| Serviços |

| Baseado em nuvem |

| Local |

| Híbrido |

| Gestão de Cadeia de Suprimentos e Estoque |

| Gestão de Força de Trabalho |

| Gestão Financeira e do Ciclo de Receita |

| Gestão de Atendimento ao Paciente e Desempenho |

| Gestão de Risco e Conformidade |

| Outros |

| Hospitais e Sistemas de Saúde |

| Pagadores |

| Centros de Atenção Ambulatorial |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Componente | Software | |

| Hardware | ||

| Serviços | ||

| Por Modo de Implantação | Baseado em nuvem | |

| Local | ||

| Híbrido | ||

| Por Aplicação | Gestão de Cadeia de Suprimentos e Estoque | |

| Gestão de Força de Trabalho | ||

| Gestão Financeira e do Ciclo de Receita | ||

| Gestão de Atendimento ao Paciente e Desempenho | ||

| Gestão de Risco e Conformidade | ||

| Outros | ||

| Por Usuário Final | Hospitais e Sistemas de Saúde | |

| Pagadores | ||

| Centros de Atenção Ambulatorial | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de análise operacional de saúde até 2031?

O mercado está previsto para atingir USD 28,98 bilhões até 2031.

Com que velocidade se espera que o mercado de análise operacional de saúde cresça?

Está projetado para expandir a um CAGR de 13,22% entre 2026 e 2031.

Qual modelo de implantação lidera a adoção em análise de saúde?

As plataformas baseadas em nuvem detiveram 56,78% de participação em 2025 e mostram o crescimento mais rápido até 2031.

Por que os centros de atenção ambulatorial estão investindo fortemente em análise?

A migração de procedimentos para ambientes ambulatoriais e a necessidade de agendamento eficiente em termos de custos impulsionam um CAGR de 14,37% na adoção de análise entre os centros de cirurgia ambulatorial.

Qual é a maior restrição à adoção de análise para hospitais?

Os altos custos de integração ao vincular ferramentas modernas de análise com sistemas legados de registros eletrônicos de saúde permanecem o principal obstáculo.

Página atualizada pela última vez em: