Tamanho e Participação do Mercado Global de análises de Saúde Baseado em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

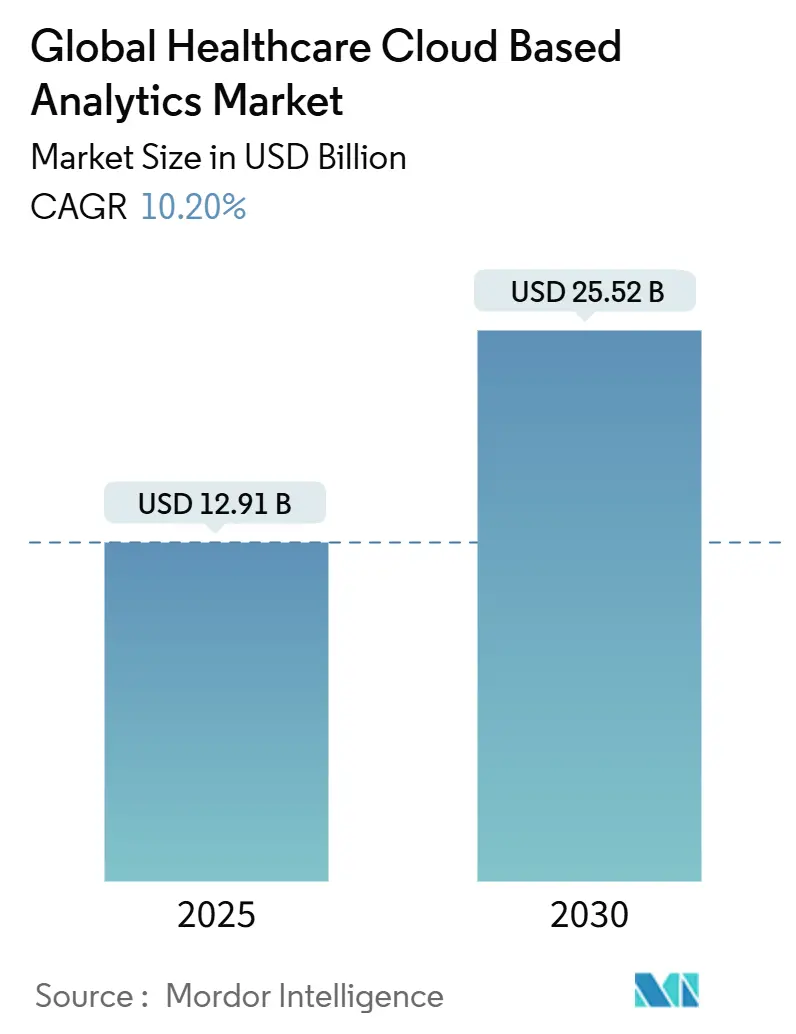

| Tamanho do Mercado (2025) | 12.91 Bilhões de dólares |

| Tamanho do Mercado (2030) | 25.52 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.20% CAGR |

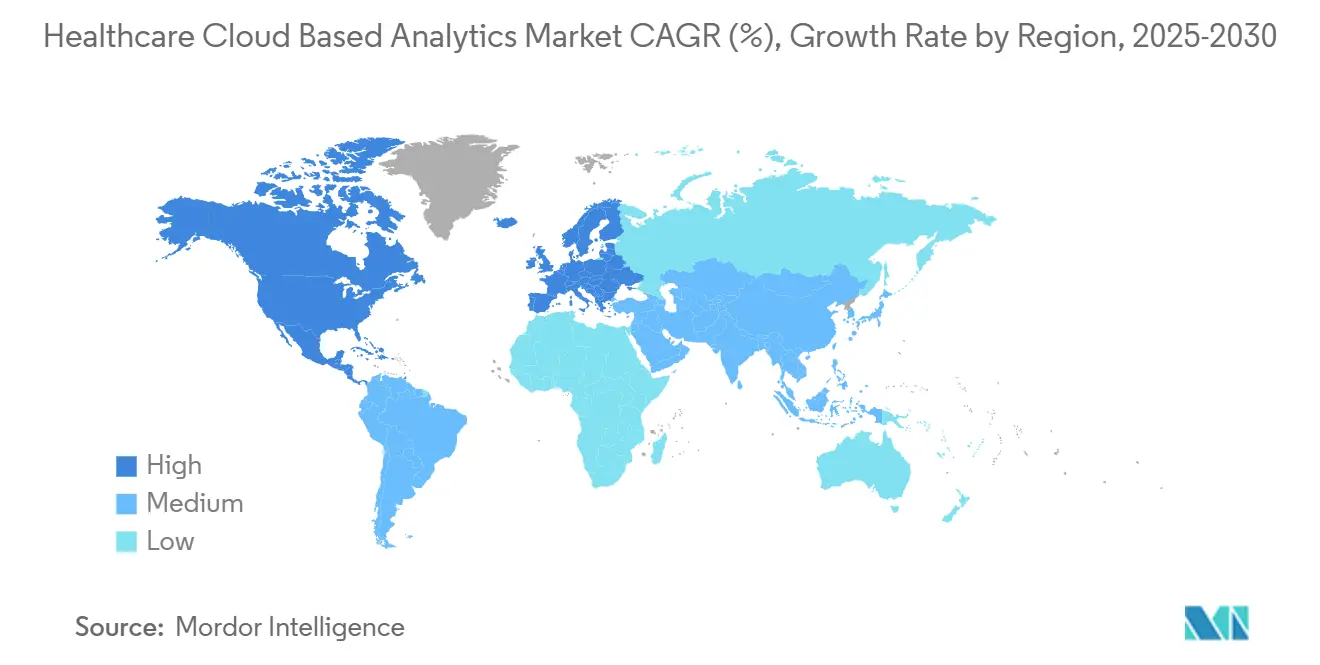

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Global de análises de Saúde Baseado em Nuvem pela Mordor inteligência

O mercado de análises de saúde baseado em nuvem está avaliado em USD 12,91 bilhões em 2025 e tem previsão de atingir USD 25,52 bilhões até 2030, avançando um uma TCAC de 14,6%. um pressão intensificada para provar resultados mensuráveis, volumes crescentes de informações digitais de pacientes e uma mudançum decisiva para reembolso baseado em valor estão acelerando o investimento em análises nativo da nuvem em hospitais, pagadores e patrocinadores de ciências da vida. Mandatos regulamentares como um Lei 21st Century Cures, adoção rápida de telesaúde que canaliza novos dados para sistemas clínicos, e um promessa de economias substanciais de infraestrutura fortalecem um justificativa econômica para implantação em nuvem. Provedores que abraçaram um migração para nuvem registraram reduções de custos de infraestrutura de até 95% em projetos de grande escala, demonstrando o apelo fiscal da computação elástica sob demanda. Escassez de talentos e risco cibernético intensificado moderam o ímpeto, mas simultaneamente criam oportunidades de espaço em branco para fornecedores que agregam serviços gerenciados com arquiteturas de segurançum robustas.

Principais Conclusões do Relatório

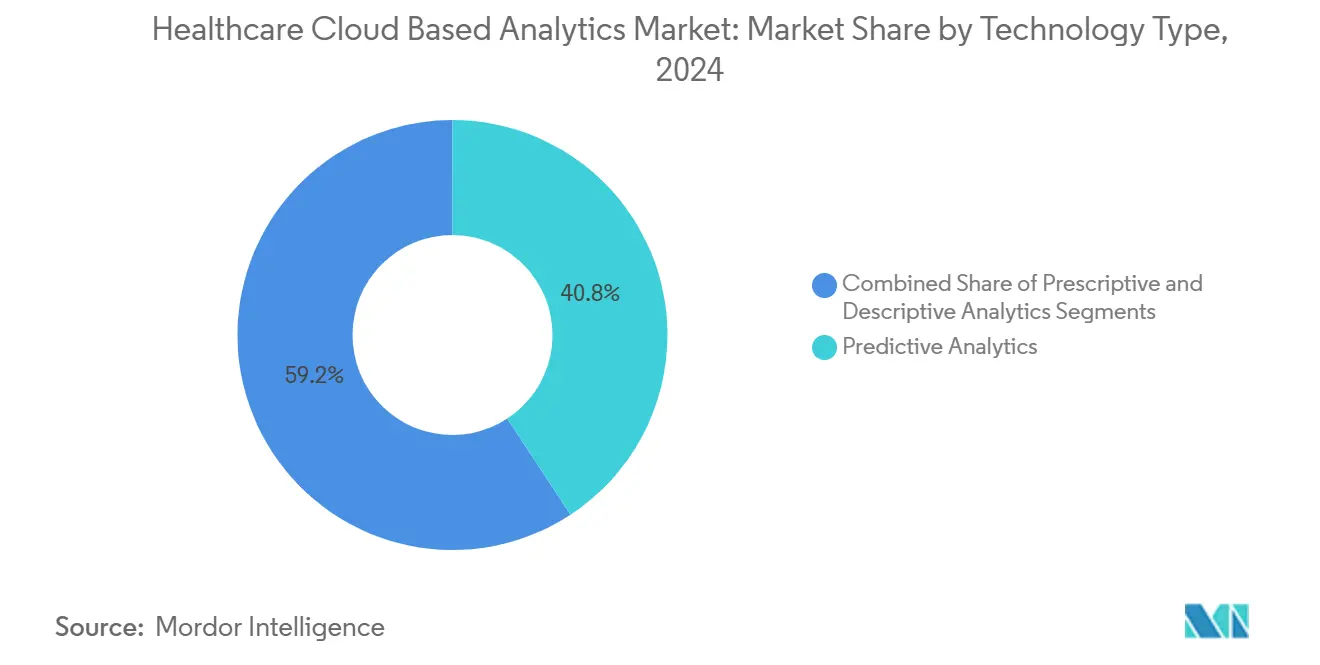

- Por tipo de tecnologia, análises preditivo detinha 40,8% da participação do mercado de análises de Saúde Baseado em Nuvem em 2024, enquanto análises prescritivo está projetado para crescer um uma TCAC de 16,1% até 2030.

- Por aplicação, análises clínico comandou 45,5% do mercado de análises de Saúde Baseado em Nuvem em 2024; gerenciamento de saúde populacional está expandindo um uma TCAC de 17,4% até 2030.

- Por componente, plataformas de software lideraram com uma participação de receita de 50,6% em 2024, enquanto serviços estão configurados para avançar um uma TCAC de 16,1% durante o poríodo de previsão.

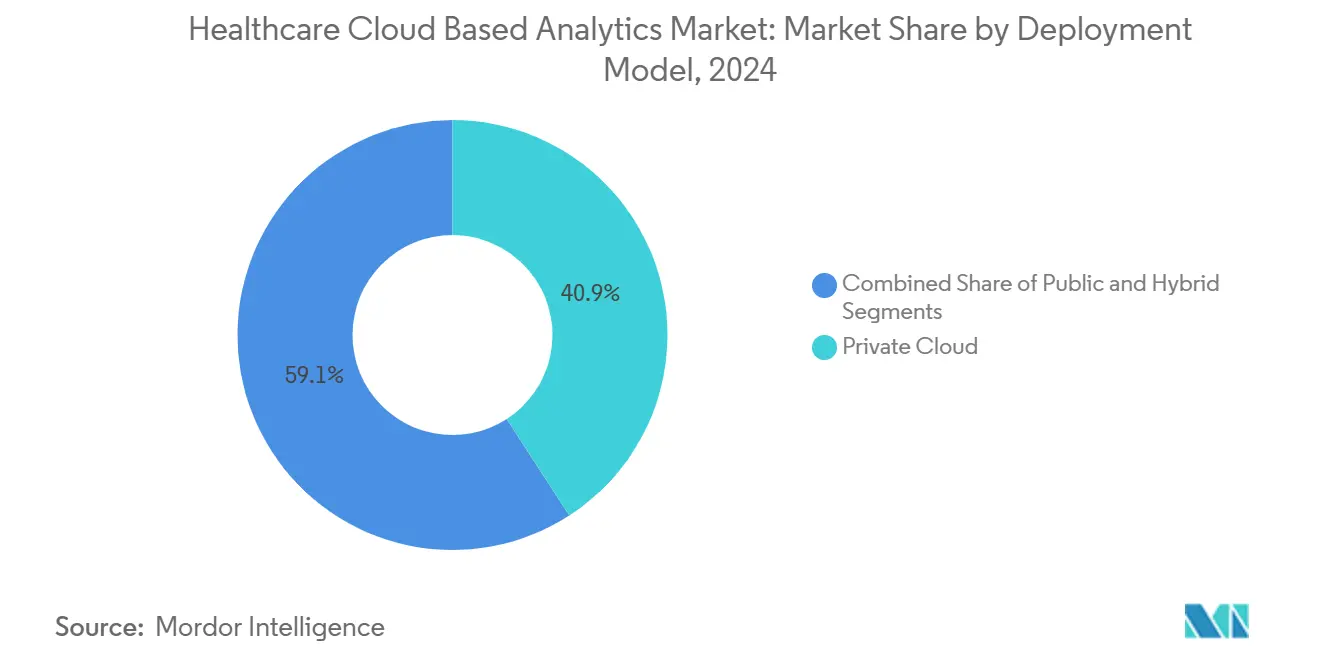

- Por modelo de implantação, implantações de nuvem privada representaram 40,9% da participação do mercado de análises de Saúde Baseado em Nuvem em 2024, e o uso de nuvem híbrida está posicionado para uma TCAC de 19,8% até 2030.

- Por usuário final, provedores de saúde contribuíbater com 47,2% do tamanho do mercado de análises de Saúde Baseado em Nuvem em 2024, enquanto ciências da vida e CROs têm previsão de crescer um uma TCAC de 20,2% ao longo de 2025-2030.

Tendências e Insights do Mercado Global de análises de Saúde Baseado em Nuvem

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Explosão de dados de registros eletrônicos de saúde | +3.20% | Global, América do Norte liderando | Médio prazo (2-4 anos) |

| Transição para reembolso de cuidados baseados em valor | +2.80% | América do Norte primeiro, Europa em seguida | Longo prazo (≥ 4 anos) |

| Eficiência de custos e elasticidade da infraestrutura de nuvem | +2.10% | Global, mercados sensíveis um custos | Curto prazo (≤ 2 anos) |

| Mandatos governamentais para padrões de interoperabilidade de saúde | +1.90% | América do Norte e UE | Médio prazo (2-4 anos) |

| Expansão de telesaúde gerando fluxos contínuos de dados de pacientes | +1.70% | Global, APAC e América do Norte | Curto prazo (≤ 2 anos) |

| Adoção de FHIR e ecossistemas de API aberta permitindo análises entre provedores | +1.50% | América do Norte e UE expandindo para APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de Dados de Registros Eletrônicos de Saúde

Quase todos os hospitais americanos (96%) e mais de três quartos dos médicos ambulatoriais (78%) agora operam sistemas de prontuário eletrônico (ehr) certificados. um torrente de informações estruturadas, semi-estruturadas e não estruturadas sobrecarrega servidores legados, mas alimenta um demanda por mecanismos analíticos hospedados em nuvem que peneiram texto, imagens, formas de onda e telemetria em transmissão. Processamento de linguagem natural converte notas de médicos em dados utilizáveis, enquanto pipelines de aprendizado de máquina descobrem padrões que informam prevenção de readmissão e otimização de pessoal. Ao misturar perfis genômicos, métricas de dispositivos coleteíveis e determinantes sociais, provedores compõem retratos granulares de pacientes que fundamentam medicina de precisão e intervenções comunitárias.

Transição para Reembolso de Cuidados Baseados em Valor

de acordo com os centros para Medicare & Medicaid serviços, todos os beneficiários do Medicare devem receber cuidados sob modelos baseados em valor até 2030, uma mudançum que recompensa qualidade sobre volume.[2]centros para Medicare & Medicaid serviços, "Innovation centro Strategy Refresh," cms.govProvedores, portanto, requerem visibilidade de coorte em tempo real, pontuação de risco e alertas preditivos para evitar custos. Organizações participando de arranjos de pagamento avançados já reduziram USD 28 milhões dos gastos anuais através de intervenções oportunas orientadas por análises, sublinhando o lado positivo fiscal da escalabilidade em nuvem. À medida que um participação em cuidados responsáveis se amplia na Europa, o rastreamento contínuo de desempenho torna-se indispensável para sistemas públicos e privados.

Eficiência de Custos e Elasticidade da Infraestrutura de Nuvem

Entidades de saúde orçam um gasto anual médio em nuvem de USD 38 milhões, gastando mais que um maioria das indústrias, mas ainda realizando economias operacionais de dois dígitos através de automação e préços baseados em uso. Escalabilidade elástica permite que grupos de radiologia cortem custos de computação de imagem em 30% enquanto aumentam um precisão diagnóstica. Liberadas de ciclos de hardware de capital, equipes de TI experimentam com cargas de trabalho de IA avançadas sem desembolsos multimilionários de servidores, reforçando o apelo de análises nativo da nuvem.

Mandatos Governamentais para Padrões de Interoperabilidade de Saúde

um Lei 21st Century Cures proíbe o bloqueio de informações e obriga provedores americanos um adotar APIs baseadas em padrões para compartilhamento de dados. um adoção de FHIR agora abrange 84% dos hospitais e 61% dos clínicos. Diretrizes similares sob o Espaço Europeu de Dados de Saúde empurram organizações em direção um plataformas que agregam registros de múltiplas fontes, monitoram conformidade automaticamente e geram trilhas de auditoria transparentes, impulsionando ainda mais um adoção do mercado de análises de saúde baseado em nuvem.[1]escritório de o National Coordinator para saúde Informação tecnologia, "API e FHIR Adoption Fact folha," healthit.gov

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Ameaçcomo persistentes de privacidade de dados e segurançum cibernética | -2.30% | Global, mercados regulamentados | Curto prazo (≤ 2 anos) |

| Infraestrutura legada e complexidade de integração | -1.80% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez de talentos de dados de saúde nativos da nuvem | -1.40% | Global | Longo prazo (≥ 4 anos) |

| Regulamentações emergentes de soberania de dados e pegada de carbono | -1.10% | Europa primeiro, global em seguida | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ameaças Persistentes de Privacidade de Dados e Segurança Cibernética

um saúde registrou 677 grandes violações afetando 182,4 milhões de pessoas em 2024, incluindo o incidente de ransomware que comprometeu 100 milhões de registros de pacientes. Custos médios de violação atingiram USD 9,77 milhões, pressionando provedores um investir pesadamente em criptografia, arquitetura de confiançum zero e monitoramento 24/7. Muitas organizações ainda carecem de expertise interna, prolongando ciclos de aquisição e ligeiramente amortecendo o ímpeto do mercado de análises de saúde baseado em nuvem.[3]GovInfoSecurity mídia grupo, "auxiliarência médica Breach Statistics 2024," govinfosecurity.com

Infraestrutura Legada e Complexidade de Integração

Sistemas clínicos complexos e de décadas resistem à conectividade em nuvem. Migrações de dados consomem orçamentos, perturbam fluxos de trabalho e exigem validação longa para garantir fidelidade. Hospitais europeus lidam com patrimônios fragmentados no local que retardam implementações de e-saúde e inflam cronogramas de modernização, atrasando projetos que priorizam análises.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tipo de Tecnologia: Analytics Preditivo Domina as Implantações Atuais

Ferramentas preditivas representaram 40,8% do mercado de análises de saúde baseado em nuvem em 2024, destacando o apetite do provedor por previsão de readmissões, emício de sepse e necessidades de pessoal. Soluções ingerem registros ehr longitudinais, sinais vitais em tempo real e marcadores socioeconômicos para disparar vias de cuidado proativas que elevam pontuações de qualidade e comprimem custos. doréis integrados alertam equipes multidisciplinares para pacientes de alto risco, reduzindo utilização de emergência.

Mecanismos prescritivos, embora ainda nascentes, estão escalando mais rapidamente um uma TCAC de 16,1% até 2030. Essas plataformas simulam cenários "e se" através de regimes de medicação ou rendimento de sala de cirurgia e recomendam intervenções ótimas. Otimização de decisões ressoa com sistemas de saúde buscando melhoria contínua de margem sob contratos baseados em valor, posicionando módulos prescritivos como um próxima fronteira de crescimento.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Analytics Clínico Lidera Enquanto Saúde Populacional Acelera

análises clínico capturou 45,5% da participação do mercado de análises de saúde baseado em nuvem de 2024 porque suporte de decisão à beira do leito, triagem de imagem e interações medicamentosas entregam benefícios visíveis aos pacientes. Algoritmos de aprendizado profundo encurtam tempos de resposta de radiologia e patologias sutis, enquanto doréis de administração antimicrobiana em tempo real contêm tendências de resistência.

Plataformas de saúde populacional, expandindo um TCAC de 17,4%, agregam dados de sinistros, fazendaácia e necessidades sociais para estratificar risco e orquestrar intervenções comunitárias. À medida que modelos de pagamento por capita proliferam, pagadores e provedores contam com métricas de nível de coorte para identificar lacunas no cuidado. Escalabilidade em nuvem prova-se vital ao processar milhares de variáveis através de milhões de vidas cobertas.

Por Componente: Plataformas de Software Impulsionam o Mercado Enquanto Serviços Se Expandem Rapidamente

Soluções de software detiveram 50,6% da receita em 2024 à medida que compradores favoreceram plataformas modulares que unificam ingestão de dados, qualidade e camadas de visualização. Interfaces de baixo código permitem que clínicos construam doréis ad hoc sem habilidades profundas em SQL, impulsionando adoção na linha de frente. O tamanho do mercado de análises de saúde baseado em nuvem para software continuará expandindo à medida que aceleradores de IA integrados encolhem tempos de inferência para imagens de patologia e dados genômicos.

Receita de serviços está mantendo o ritmo, projetada um uma TCAC de 16,1% até 2030, à medida que migração, governançum de dados e pacotes de segurançum gerenciada compensam escassez de pessoal. Provedores se apoiam em especialistas terceirizados para mapeamento HL7, habilitação de API FHIR e auditoria contínua de desempenho de modelo, travando contratos de serviços de longo prazo que complementam taxas de licenciamento.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Implantação: Nuvem Privada Domina Mercado Consciente da Segurança

Com uma participação de 40,9%, nuvens privadas permanecem favorecidas entre hospitais avessos ao risco que exigem ambientes de inquilino único e controles de acesso granulares. Instâncias dedicadas satisfazem códigos HIPAA, HITECH e privacidade local enquanto entregam escalabilidade automatizada.

Arquiteturas híbridas, previstas para expandir 19,8% anualmente, harmonizam equipamentos diagnósticos no local com rajadas de computação pública para treinamento de aprendizado de máquina. Centros oncológicos, por exemplo, armazenam varreduras bicho de estimação-ct localmente para latência, mas descarregam análises de pesquisa para GPUs compartilhadas durante como noites. Esta topologia flexível equilibra soberania, custo e desempenho.

Por Usuário Final: Provedores de Saúde Lideram Enquanto Ciências da Vida Aceleram

Hospitais, redes integradas de entrega e grupos de médicos contribuíbater com 47,2% da receita de 2024 porque geram os maiores volumes de dados e são diretamente responsáveis pelos resultados. Centros de comando digitais sintetizam métricas operacionais, escalas de pessoal e acuidade de pacientes para otimizar rotatividade de leitos e reduzir tempos de embarque.

Empresas de ciências da vida e CROs, crescendo um TCAC de 20,2%, reimaginam ensaios clínicos minerando dados do mundo real para recrutamento de pacientes e detecção de sinais de segurançum. análises em nuvem corta tempo para insight ao rastrear potenciais biomarcadores ou adjudicar padrões de eventos adversos através de estudos globais, impulsionando adoção em portfólios de P&d.

Análise Geográfica

um América do Norte mantém um posição de receita líder, apoiada pela penetração quase universal de ehr, reembolso generoso para códigos de gerenciamento de cuidados crônicos e empurrões federais agressivos para interoperabilidade. Sistemas de saúde mudando cargas de trabalho analíticas inteiras para hiperscalers relatam até 95% de economia de custos e pilotos de IA acelerados que automaticamente rascunham notas de progresso. Incidentes cibernéticos permanecem um perigo sempre presente, provocando investimento generalizado em estruturas de confiançum zero e influenciando critérios de seleção de fornecedores para o mercado de análises de saúde baseado em nuvem.

um Europa registra crescimento sólido de dois dígitos à medida que o Espaço Europeu de Dados de Saúde determina portabilidade de registros transfronteiriços e reutilização de pesquisa. Regras específicas por país, como C5 da Alemanha e HDS da Françum, estimulam estratégias de nuvem privada ou híbrida que asseguram residência de dados. Ministérios da saúde alocam subsídios de transformação digital para domar escassez de paraçum de trabalho, apertando cooperação entre fornecedores de nuvem e agências públicas. Regiões de saúde integradas aproveitam modelos de aprendizado federado para executar algoritmos conjuntos de triagem de câncer sem exportar imagens brutas, satisfazendo fiscais de privacidade enquanto expandem destreza analítica.

Ásia Pacífico exibe um trajetória mais rápida, impulsionada pelo boom de saúde pela Internet da China e setor de telesaúde florescente do Sudeste Asiático. Programas governamentais no Japão, Coreia do Sul e Singapura subsidiam migração hospitalar para nuvem e pilotos de IA clínica para contrariar populações envelhecidas e escassez de clínicos. Países com disponibilidade especializada limitada implementam soluções de leitura remota que direcionam estudos de imagem para radiologistas externos, melhorando alcance diagnóstico. Ímpeto de investimento de gigantes tecnológicos regionais promove ecossistemas de parceria vibrantes que adaptam ofertas de análises um fluxos de trabalho locais e nuances linguísticas.

Cenário Competitivo

um concentração da indústria é moderada. Grandes empresas de tecnologia como Oracle (Cerner), Optum, IBM (Merative), Microsoft e Amazon Web serviços agrupam armazenamento de dados, ferramentas de ML e aceleradores específicos de domínio em suítes unificadas direcionadas um sistemas de saúde regionais. um aquisição de USD 28,4 bilhões da Cerner pela Oracle sublinha o valor estratégico dos registros clínicos, mas o ritmo de integração e expectativas do cliente apresentam riscos de execução. Desafiantes que priorizam nuvem, como Arcadia, Datavant e saúde catalisador enfatizam integração rápida, abertura de API e modelos de assinatura baseados em uso que ressoam com hospitais de médio porte e pagadores que priorizam digital.

Infusão de IA tornou-se o principal campo de batalha. Líderes se diferenciam através de modelos de linguagem médica pré-treinados, visão computacional específica para radiologia e agentes de resumo automatizado de prontuários. um escassez de profissionais certificados em análises de nuvem motiva provedores um terceirizar operações, beneficiando fornecedores que oferecem serviços gerenciados de ponta um ponta com monitoramento SOC2 integrado e alinhamento HITRUST. Parcerias estratégicas-como um colaboração da Datavant com AWS limpar Rooms-combinam segurançum de hiperscaler com catálogos de dados taxonomizados para saúde, ampliando casos de uso endereçáveis de integridade de pagamento um epidemiologia.

Escrutínio regulatório se aperta em torno de acordos de compartilhamento de dados, fomentando interesse em análises federado e motores de dados sintéticos que limitam risco de re-identificação de pacientes. Fornecedores capazes de demonstrar governançum transparente, justiçum algorítmica e iniciativas verificáveis de redução de carbono ganham alavancagem competitiva, particularmente em licitações europeias. No geral, cadência de inovação e amplitude de serviços gerenciados serão fatores decisivos na próxima onda de expansão do mercado de análises de Saúde Baseado em Nuvem.

Líderes da Indústria Global de análises de Saúde Baseado em Nuvem

-

Oracle (Cerner)

-

Optum

-

Amazon Web serviços

-

IBM (Merative)

-

Microsoft

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Oracle, Cleveland Clinic e G42 revelaram uma plataforma de entrega de saúde global alimentada por IA na Oracle nuvem infraestrutura para aproveitar dados em escala nacional para insights em tempo real. um plataforma foca nos desafios do envelhecimento populacional e custos crescentes de cuidados.

- Dezembro de 2024: HEALWELL completou um aquisição da Orion saúde, formando um líder americano em intercâmbios de informações de saúde e interoperabilidade baseada em nuvem.

- Outubro de 2024: Oracle saúde detalhou seu próximo ehr de nuvem de próxima geração, apresentando agentes de IA incorporados e integração saúde dados inteligência.

- Setembro de 2024: Uma fusão de USD 3 bilhões da Apixio e empresas pares criou uma plataforma de integridade de pagamento atendendo 160 milhões de membros de planos com análises de reembolso orientado por IA.

- Junho de 2024: Arcadia comprou CareJourney, adicionando análises populacional alimentado por sinistros para 300 milhões de beneficiários à sua plataforma em nuvem.

Escopo do Relatório do Mercado Global de análises de Saúde Baseado em Nuvem

de acordo com o escopo deste relatório, análises de nuvem refere-se um um serviço que ajuda um analisar um evolução vívida de modelos de negócios de nuvem e demonstra estratégias e técnicas para serviços de nuvem. análises de Saúde Baseado em Nuvem é usado para alcançar autoridade de tomada de decisão baseada em evidências do mundo real. Isto é juntamente com o testemunho de um desenvolvimento constante na saúde e higiene do paciente, que é apoiado pelo fortalecimento das instalações de cuidados ao paciente. O mercado de análises de saúde baseado em nuvem é segmentado por tipo de tecnologia (análises preditivo, análises prescritivo e análises descritivo), aplicação (análises de dados clínicos, análises de dados administrativos, análises de dados de pesquisa e outros), componente (hardware e software) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes através de grandes regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Analytics Preditivo |

| Analytics Prescritivo |

| Analytics Descritivo |

| Analytics Clínico |

| Analytics Administrativo e Financeiro |

| Saúde Populacional e Analytics de Pesquisa |

| Evidência do Mundo Real e Farmacovigilância |

| Hardware |

| Software |

| Serviços |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Provedores de Saúde |

| Pagadores |

| Ciências da Vida e CROs |

| Agências de Saúde Pública |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Tecnologia | Analytics Preditivo | |

| Analytics Prescritivo | ||

| Analytics Descritivo | ||

| Por Aplicação | Analytics Clínico | |

| Analytics Administrativo e Financeiro | ||

| Saúde Populacional e Analytics de Pesquisa | ||

| Evidência do Mundo Real e Farmacovigilância | ||

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Modelo de Implantação | Nuvem Pública | |

| Nuvem Privada | ||

| Nuvem Híbrida | ||

| Por Usuário Final | Provedores de Saúde | |

| Pagadores | ||

| Ciências da Vida e CROs | ||

| Agências de Saúde Pública | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do Mercado Global de análises de Saúde Baseado em Nuvem?

O Mercado Global de análises de Saúde Baseado em Nuvem está projetado para registrar uma TCAC de 10,2% durante o poríodo de previsão (2025-2030)

Qual é o tamanho atual do mercado de análises de Saúde Baseado em Nuvem?

O mercado está avaliado em USD 12,91 bilhões em 2025 e está no caminho para atingir USD 25,52 bilhões até 2030, refletindo TCAC de 14,6%.

Qual segmento detém um maior participação do mercado de análises de Saúde Baseado em Nuvem hoje?

análises preditivo lidera com 40,8% de participação, devido à forte demanda por modelos de estratificação de risco e prevenção de readmissão.

Por que nuvens privadas são preferidas em implantações de análises de saúde?

Nuvens privadas oferecem ambientes dedicados que simplificam conformidade HIPAA e dão aos hospitais maior controle sobre dados sensíveis de pacientes, o que impulsionou 40,9% de participação em 2024.

Quão rápido o análises de saúde populacional deve crescer?

Aplicações de gerenciamento de saúde populacional estão projetadas para expandir um uma TCAC de 17,4% até 2030 à medida que contratos baseados em valor se espalham.

Qual região é o mercado de crescimento mais rápido para análises de saúde em nuvem?

Ásia Pacífico mostra o caminho de crescimento mais rápido, apoiado por programas governamentais fortes de digitalização e adoção expansiva de telesaúde.

Quais são como maiores barreiras para adoção mais ampla de análises em nuvem na saúde?

Riscos de segurançum cibernética, obstáculos de integração de sistemas legados e escassez de profissionais de dados experientes em nuvem permanecem como principais restrições, juntas puxando um TCAC projetada para baixo em aproximadamente 5%.

Página atualizada pela última vez em: