Tamanho e Participação do Mercado de Simulador Odontológico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 504.45 Milhões de dólares |

| Tamanho do Mercado (2031) | 745.63 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

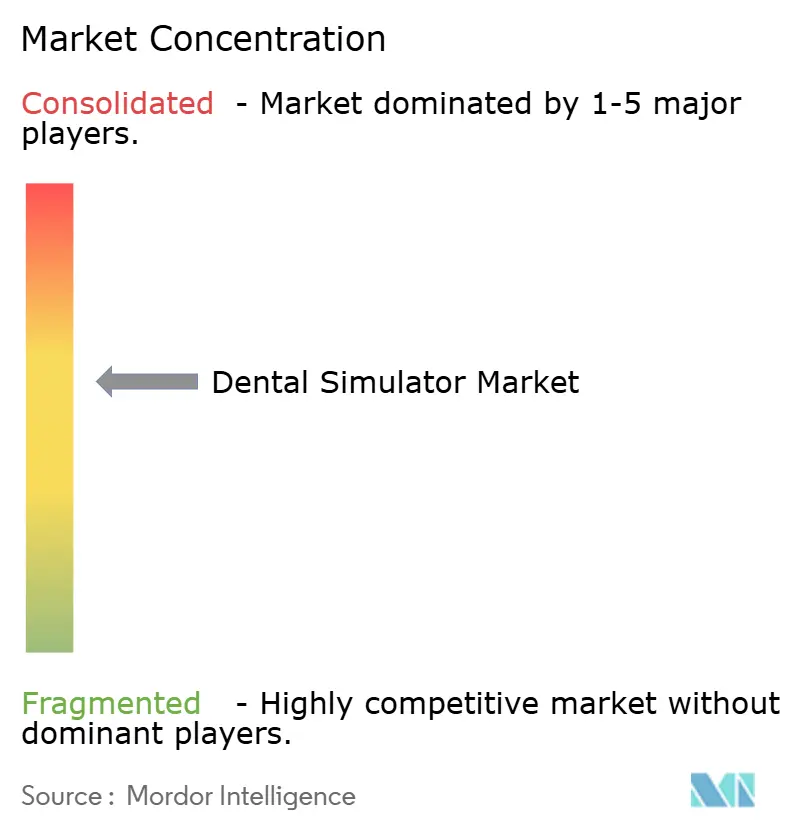

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Simulador Odontológico por Mordor Intelligence

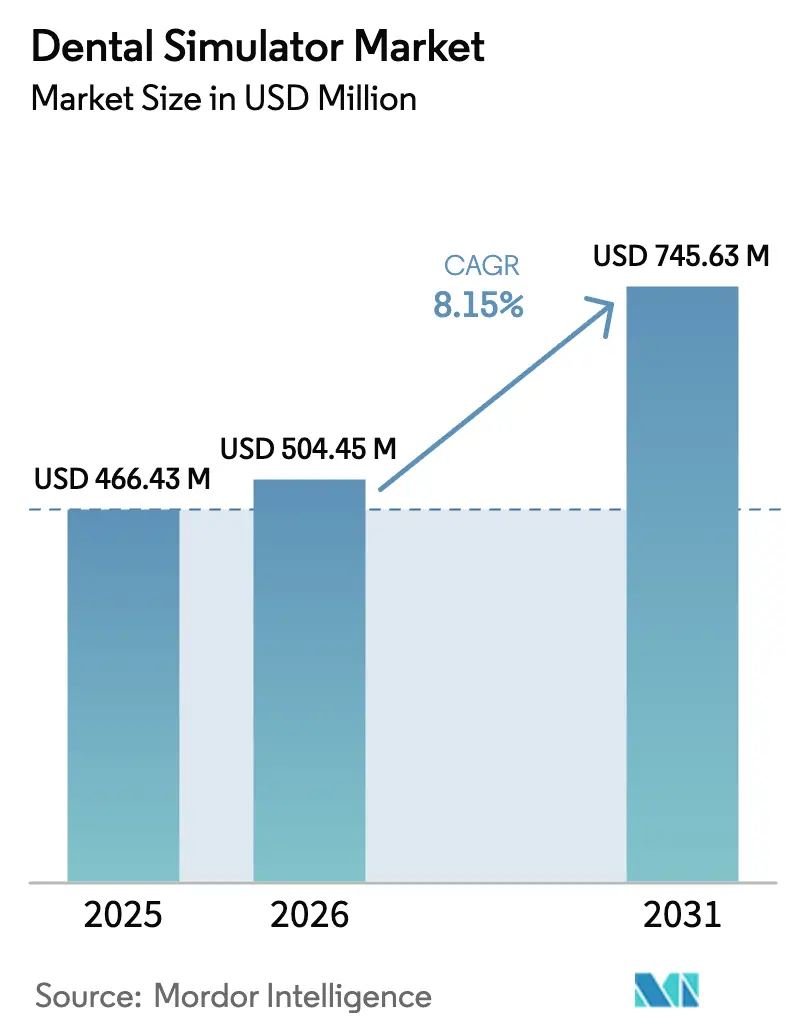

O tamanho do mercado de simulador odontológico em 2026 é estimado em USD 504,45 milhões, crescendo a partir do valor de 2025 de USD 466,43 milhões com projeções para 2031 mostrando USD 745,63 milhões, crescendo a um CAGR de 8,15% ao longo do período 2026-2031. A expansão sustentada reflete a transição dos tipodônticos de plástico para sistemas imersivos de realidade virtual e hápticos que reduzem o desperdício de consumíveis, encurtam as curvas de aprendizado e suportam turmas maiores sem aumentos proporcionais de corpo docente. O hardware permanece o maior centro de custos, mas a criação de valor mais rápida agora reside no software em nuvem que rastreia dados de desempenho e apoia o aprendizado remoto. As instituições adotam essas ferramentas porque reduzem os custos de treinamento por aluno uma vez que a infraestrutura inicial está instalada. Os padrões de demanda regionais mostram escolas norte-americanas maduras atualizando manequins legados, enquanto universidades da Ásia-Pacífico constroem nova capacidade que avança diretamente para a RV.

Principais Conclusões do Relatório

- Por componente, o hardware detinha 63,72% da participação no mercado de simulador odontológico em 2025; o software está projetado para crescer a um CAGR de 10,05% até 2031.

- Por tecnologia, os simuladores mecânicos lideraram com 35,98% de participação na receita em 2025, enquanto as soluções de realidade virtual estão definidas para expandir a um CAGR de 10,42% até 2031.

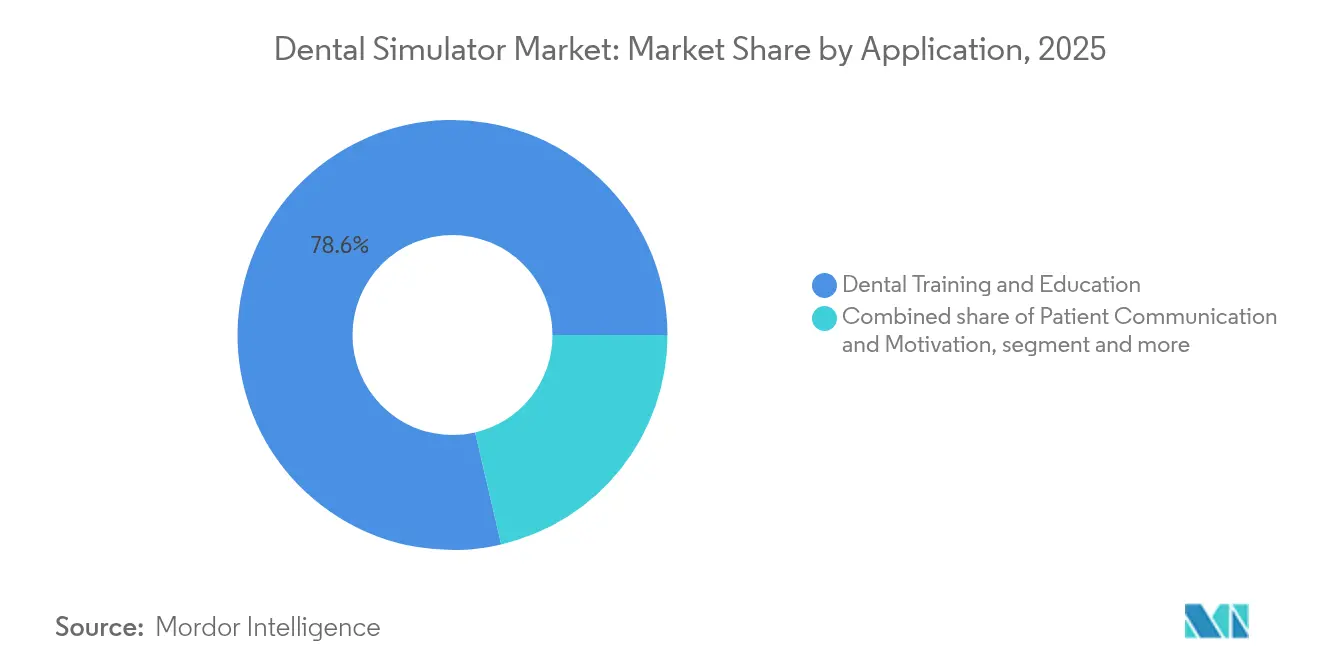

- Por aplicação, o treinamento e a educação odontológica comandaram 78,64% da participação no tamanho do mercado de simulador odontológico em 2025 e o planejamento de tratamento está preparado para um crescimento de CAGR de 9,26% até 2031.

- Por usuário final, as escolas de odontologia representaram 55,12% do tamanho do mercado de simulador odontológico em 2025, enquanto as clínicas odontológicas registram a adoção mais rápida com CAGR de 9,34%.

- Por geografia, a América do Norte capturou 38,45% da participação no mercado de simulador odontológico em 2025; a Ásia-Pacífico registra o maior CAGR de 10,61% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Simulador Odontológico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inovações crescentes em RV/RA e feedback háptico | +2.1% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão de programas e vagas de educação odontológica | +1.8% | Núcleo da Ásia-Pacífico; Oriente Médio e África e América Latina seguem | Longo prazo (≥4 anos) |

| Demanda por avaliação de habilidades baseada em simulação minimamente invasiva | +1.4% | Global, especialmente mercados regulados | Curto prazo (≤2 anos) |

| Integração de análises de desempenho orientadas por IA | +1.2% | América do Norte e UE expandindo para APAC | Médio prazo (2-4 anos) |

| Sinergia com modelos anatômicos impressos em 3D de baixo custo | +0.9% | Mercados sensíveis a custos em todo o mundo | Curto prazo (≤2 anos) |

| Impulso de sustentabilidade para reduzir o desperdício de tipodônticos de plástico | +0.7% | UE lidera; América do Norte segue | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Inovações crescentes em RV/RA e feedback háptico

As instituições implantam cada vez mais dispositivos hápticos que replicam a resistência dos tecidos, permitindo que os estudantes aprimorem habilidades motoras finas sem risco para os pacientes. Um estudo multicountry de 2024, realizado com 156 escolas de odontologia, registrou pontuações mais elevadas de destreza manual e menor ansiedade entre as turmas treinadas inicialmente em simuladores de realidade virtual.[1] A crescente adoção de Software de Simulação habilitado por realidade virtual e IA está transformando o ensino odontológico, aprimorando a avaliação de habilidades em tempo real, o planejamento de tratamentos e as experiências de treinamento clínico imersivo. Os sistemas imersivos também reduzem as horas de prática necessárias para atingir a competência, liberando o tempo de cadeira pré-clínica para turmas maiores. O resultado é uma história de retorno sobre o investimento convincente, que compensa os preços dos equipamentos e impulsiona os ciclos de aquisição. Os fornecedores respondem aprimorando a fidelidade do feedback de força e expandindo as bibliotecas de procedimentos, ampliando a cobertura curricular. À medida que os custos caem, programas menores se juntam aos primeiros adotantes, ampliando a base instalada em todo o mundo.

Expansão de programas e vagas de educação odontológica

Governos que enfrentam escassez de força de trabalho em saúde bucal autorizam novas escolas e aumentam os limites de vagas, especialmente na China, Índia e Sudeste Asiático. O projeto de lei de dotações do Senado dos EUA de 2025 financia ainda mais bolsas pré-doutorais vinculadas a ambientes de aprendizagem baseados em competências.[2]VideaHealth, "Expansão da Plataforma Acadêmica Ascend," videa.ai Mais vagas intensificam a pressão sobre as clínicas físicas, tornando as suítes de simulação uma necessidade e não um luxo. Os conselhos de credenciamento agora esperam dados objetivos de desempenho, pressionando as instituições a integrar diários digitais e painéis de análise. As verbas de capital para recrutamento de docentes incluem cada vez mais solicitações de laboratórios de treinamento modernos, reforçando pipelines estáveis de hardware e subsequentes assinaturas de software.

Demanda por avaliação de habilidades baseada em simulação minimamente invasiva

O corpo docente migra para rubricas orientadas por dados que avaliam a profundidade da preparação, a integridade marginal e os ângulos de corte em mícrons, em vez de julgamentos subjetivos de aprovação/reprovação. Um estudo transversal de 2025 na Universidade Ziauddin constatou que 68,6% dos alunos avaliam o treinamento em RV e em manequim como igualmente útil, mas 77,7% se sentiram mais confiantes quando os simuladores quantificavam seu trabalho. As métricas objetivas satisfazem os reguladores e reduzem a variância entre os examinadores, agilizando a remediação. A abordagem ganhou urgência durante a pandemia de COVID-19, provando que a verificação de habilidades pode prosseguir quando o acesso aos pacientes é restrito. As instituições agora incorporam avaliações digitais em exames somativos, consolidando a demanda por simuladores prontos para análise.

Integração de análises de desempenho orientadas por IA

Módulos de aprendizado de máquina comparam ângulos da peça de mão e pressão da broca em relação a conjuntos de dados de especialistas, gerando dicas em tempo real e planos de aula adaptativos. O mecanismo em nuvem da VideaHealth, recentemente adicionado à plataforma Ascend Academic da Henry Schein One, exemplifica essa mudança em direção a sistemas de tutoria inteligente. A pontuação automatizada reduz a carga de trabalho do corpo docente, permitindo que os instrutores se concentrem em orientar o raciocínio de ordem superior. Os investidores percebem: empresas de IA odontológica atraíram mais de USD 140 milhões em financiamento de capital de risco durante 2024, apoiando melhorias contínuas de algoritmos. O efeito líquido é uma aquisição de habilidades mais rápida, menos horas de remediação e taxas gerais de aprovação mais altas, reforçando o argumento de retorno sobre o investimento da tecnologia.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto desembolso de capital e manutenção | -1.9% | Global; mais difícil para pequenas escolas | Curto prazo (≤2 anos) |

| Escassas vias de reembolso/financiamento institucional | -1.3% | Mercados em desenvolvimento; algumas regiões da UE | Médio prazo (2-4 anos) |

| Obstáculos de validação e credenciamento para novos simuladores | -0.8% | Mundial; mais rígido em áreas regulamentadas | Longo prazo (≥4 anos) |

| Lacuna de habilidades em pedagogia digital do corpo docente | -0.6% | Global; mais em ambientes tradicionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto desembolso de capital e manutenção

Os equipamentos de RV háptica de primeira linha custam entre USD 150.000 e USD 300.000 cada, mais contratos de serviço anuais que chegam a 20% do preço de compra. Uma pesquisa de 2024 classificou a limitação financeira como a segunda maior barreira à adoção, citada por 28% dos entrevistados. Programas menores têm dificuldade em obter empréstimos ou subsídios, atrasando as atualizações da frota. O custo total também inclui reformas de HVAC, suporte de TI e retreinamento de instrutores, dobrando os valores nominais. Os fornecedores agora oferecem modelos de arrendamento e preços baseados em uso, mas o impacto inicial do preço ainda retarda a demanda de curto prazo.

Escassas vias de reembolso/financiamento institucional

Ao contrário dos scanners de diagnóstico que cobram seguradoras, as unidades de simulação não geram receita direta, deixando as escolas para realocar mensalidades ou depender de filantropia. As bolsas federais dos EUA não destinam capital para simuladores, forçando os diretores a justificar gastos em comparação com bolsas de estudo e contratações de professores. Universidades públicas em economias emergentes enfrentam restrições semelhantes, com oscilações cambiais inflando os preços de importação. Sem métricas claras de retorno sobre o investimento, os comitês financeiros frequentemente adiam as compras, criando ciclos de vendas prolongados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Infraestrutura de Hardware Impulsiona a Base do Mercado

O hardware capturou 63,72% da receita em 2025, sublinhando que os equipamentos físicos permanecem o requisito de entrada para currículos habilitados para simulação. As instituições alocam primeiro os recursos de subsídios para laboratórios hápticos com múltiplas estações, depois adicionam licenças de software que enriquecem a experiência do usuário. Uma vez instalado, o mesmo equipamento pode suportar novos módulos, de modo que o crescimento incremental se inclina para o SaaS. O CAGR de 10,05% do software até 2031 supera o hardware porque os painéis em nuvem e os mecanismos de pontuação de IA têm custo marginal mais baixo e atingem coortes mais amplas. A capacidade de acesso remoto ganhou relevância durante as interrupções da pandemia, levando as escolas a orçar para VPNs seguras e visualizadores baseados na web. Os fornecedores enviam atualizações frequentes que adicionam procedimentos, garantindo que os investimentos em hardware anteriores permaneçam atualizados sem desembolsos de capital repetidos. As soluções locais persistem onde a largura de banda de internet é limitada ou as leis de privacidade de dados restringem o armazenamento em nuvem. No entanto, as instituições com vários campi favorecem cada vez mais plataformas centralizadas para simplificar o suporte de TI. A interação entre servidores, sensores e camadas analíticas significa que as equipes de aquisição agora negociam pacotes de custo total em vez de itens separados, remodelando o ciclo de vendas do mercado de simulador odontológico.

Os equipamentos de segunda geração também prolongam o ciclo de substituição de hardware, pois os controladores modulares aceitam novos instrumentos de mão e periféricos de imagem. Escolas que planejam expansões preferem designs de rack escaláveis que crescem de 10 para 40 assentos sem recablar as redes elétricas. Unidades recondicionadas chegam a mercados secundários, ampliando o alcance geográfico para países de renda mais baixa. O efeito cascata sustenta a demanda de base mesmo quando campi maduros fazem a transição para a criação de valor liderada por software. Consequentemente, o hardware permanece o maior item de linha, mas a captura de valor migra constantemente para a camada de análise preditiva.

Por Tecnologia: A RV Perturba a Dominância dos Simuladores Mecânicos

custos iniciais mais baixos. Eles se destacam no ensino de angulação da peça de mão e ergonomia básica, então muitos programas os usam como prática de primeira etapa. No entanto, o segmento de realidade virtual se expande a um CAGR de 10,42%, sinalizando uma mudança de paradigma em direção à fidelidade imersiva. Um estudo finlandês de 2024 mostrou que coortes com treinamento prioritário em RV superaram os colegas nas métricas de destreza manual e relataram menor estresse. A capacidade da RV de simular feedback de tecido mole e cenários de sangramento em tempo real espelha melhor a complexidade clínica, encurtando o tempo de transição para pacientes reais. As sobreposições de realidade aumentada adicionam guias dinâmicos a tipodônticos físicos, combinando familiaridade tátil com indicações digitais. As suítes de realidade mista, embora de nicho, integram imagens de CBCT ao vivo em ensaios procedimentais para cirurgias complexas. À medida que os preços de GPU caem e a latência de rastreamento óptico melhora, as unidades de RV se movem além dos laboratórios de adotantes iniciais para layouts de sala de aula convencionais, consolidando seu papel como infraestrutura central em todo o mercado de simulador odontológico.

As arquiteturas de plataforma aberta permitem que desenvolvedores de terceiros enviem módulos especializados, como implantodontia ou endodontia microscópica, aumentando as taxas de utilização. Sensores de rastreamento ocular registram padrões de olhar, permitindo que tutores de IA orientem o posicionamento ergonômico. Essas micro-inovações diferenciam sistemas premium e justificam faixas de preços mais altas. Os equipamentos mecânicos também evoluem, incorporando cada vez mais sensores de força e pontuação digital, borrando as linhas categóricas. Ainda assim, os gastos institucionais se inclinam para a RV porque ela empacota treinamento, avaliação e feedback em um ambiente, produzindo ganhos mensuráveis de competência.

Por Aplicação: O Planejamento de Tratamento Emerge Além do Treinamento Tradicional

O treinamento e a educação representaram 78,64% da receita em 2025, refletindo a dependência de longa data de simuladores para o desenvolvimento de habilidades pré-clínicas. No entanto, as aplicações de planejamento de tratamento crescem a um CAGR de 9,26%, sinalizando uma integração clínica mais ampla. Os mecanismos de IA agora sobrepõem radiografias em mandíbulas virtuais, permitindo que os alunos simulem a preparação de coroas e alinhamentos ortodônticos antes de tocar em um paciente. Um estudo de ensino baseado em casos de 2025 relatou maior precisão diagnóstica e habilidades de comunicação quando o planejamento em RV fazia parte do currículo diário. Tais capacidades elevam os simuladores de manequins de prática a ferramentas de suporte à decisão. Os usos de motivação do paciente também aumentam à medida que os clínicos convidam os indivíduos a explorar modelos interativos de restaurações propostas, melhorando as taxas de consentimento.

O planejamento habilitado por simulação se alinha com os incentivos de cuidados baseados em valor porque os erros são detectados digitalmente em vez de na cadeira, reduzindo o desperdício de material e os tempos de consulta. À medida que os módulos prognósticos de IA amadurecem, eles integram códigos de seguro e estimativas de custo, auxiliando na aceitação de casos. Os provedores de educação continuada agrupam esses recursos em portais de assinatura, contribuindo com receita de anuidade estável para os fornecedores. Portanto, o valor de mercado migra para plataformas multifuncionais que acompanham os alunos ao longo de todo o ciclo de vida clínico.

Por Usuário Final: As Clínicas Odontológicas Aceleram a Adoção para Educação Continuada

As escolas de odontologia detinham 55,12% dos gastos em 2025 graças aos mandatos curriculares e critérios de credenciamento que exigem evidências objetivas de registro de habilidades. No entanto, as clínicas odontológicas mostram um CAGR de 9,34% à medida que os profissionais enfrentam rápida rotatividade tecnológica — de CAD/CAM à odontologia a laser — o que exige atualização contínua. Práticas de grupo maiores instalam simuladores compactos em salas de descanso para exercícios de atualização, reduzindo o tempo de inatividade causado por cursos de educação continuada externos. Os hospitais empregam módulos especializados para residentes de cirurgia bucomaxilofacial, enquanto os institutos de pesquisa aproveitam equipamentos de alta fidelidade para testar biomateriais em condições repetíveis.

A adoção pelas clínicas também capitaliza nas tendências mais amplas de teledentisteria; a equipe ensaia fluxos de trabalho digitais envolvendo scanners intraorais e triagem de radiografias por IA antes de implementar para os pacientes. As seguradoras começam a reembolsar competências remotas, encorajando os proprietários de consultórios a investir. Os sistemas de gestão de aprendizagem institucionais agora integram créditos de educação continuada gerados automaticamente a partir de registros de simulador, simplificando a renovação de licenças. Isso obscurece a linha entre educação e prestação de serviços, ancorando a utilização de dispositivos a longo prazo e a receita recorrente de SaaS dentro do mercado de simulador odontológico.

Análise Geográfica

A América do Norte comanda 38,45% da receita de 2025, ancorada por escolas de odontologia dos EUA bem financiadas que substituem unidades mecânicas legadas em ciclos de subsídios previsíveis. As bolsas federais vinculadas à odontologia pediátrica especificam resultados baseados em competências, orientando os programas para plataformas de RV ricas em métricas. As universidades públicas do Canadá seguem o exemplo, e as escolas privadas mexicanas veem os simuladores como diferenciais no recrutamento de alunos. Os ecossistemas de capital de risco em Boston, São Francisco e Toronto apoiam empresas de IA que se integram perfeitamente com os fabricantes de hardware, acelerando a maturidade do ecossistema regional.

A Ásia-Pacífico registra o CAGR mais rápido de 10,61% até 2031. A China adiciona novos programas de odontologia a cada ano para atender às metas nacionais de saúde bucal, frequentemente ignorando os manequins e optando diretamente por laboratórios com RV como prioridade. As faculdades privadas da Índia competem por mensalidades dos alunos anunciando horas de assento em simuladores, enquanto os subsídios governamentais compensam as taxas alfandegárias sobre equipamentos importados. O Japão e a Coreia do Sul lideram nas aplicações de realidade mista, combinando simuladores com manequins de pacientes robóticos para exames abrangentes de OSCE. A Austrália aproveita os recursos de aprendizagem a distância para atender campi remotos, destacando o papel do software em superar lacunas geográficas em todo o mercado de simulador odontológico.

A Europa se beneficia de um forte impulso regulatório em direção à sustentabilidade, favorecendo plataformas digitais que eliminam plásticos de uso único. O setor de engenharia da Alemanha fornece componentes hápticos de precisão, enquanto o Reino Unido integra módulos de IA nos padrões nacionais do currículo de odontologia. Os países nórdicos são pioneiros em estruturas de contabilidade de carbono que tratam a adoção de simuladores como uma ação mensurável de redução de emissões. As escolas do sul da Europa atualizam mais lentamente devido à austeridade fiscal, mas os fundos de desenvolvimento da UE destinados à educação digital fecham parte da lacuna.

O Oriente Médio e a África permanecem incipientes mas promissores. As universidades do Golfo posicionam simuladores de primeira linha como atrativos para estudantes internacionais, enquanto o sistema público da África do Sul pilota híbridos de manequim-RV de baixo custo. A América do Sul mostra adoção estável; as universidades brasileiras incorporam RV em diplomas de especialização, enquanto as parcerias público-privadas do Chile subsidiam atualizações tecnológicas em troca de compromissos de serviço em áreas rurais.

Cenário Competitivo

A concorrência é moderadamente fragmentada, com uma combinação de marcas estabelecidas de equipamentos odontológicos e empresas mais novas exclusivamente focadas em simulação. Os líderes de mercado agrupam hardware háptico, software de procedimentos e painéis de análise em suítes completas, afastando rivais de função única. Startups de IA, como Pearl, integram mecanismos de diagnóstico que vendem de forma cruzada em assinaturas de simulação, demonstrando o poder do software para fidelizar clientes. Os fornecedores estabelecidos cortejam consórcios acadêmicos para validar resultados educacionais, sabendo que publicações revisadas por pares impulsionam as aprovações de aquisição.

As parcerias dominam a estratégia. Os fabricantes de hardware fazem equipe com especialistas em impressão 3D para entregar pacotes mistos de dentes reutilizáveis e brocas virtuais. Os provedores de nuvem se integram com sistemas de gestão de aprendizagem universitários para automatizar a exportação de notas, melhorando a retenção. O Caminho Baseado em Segurança e Desempenho da FDA para dispositivos odontológicos reduz as barreiras de entrada para módulos inovadores, encorajando pequenas empresas a se concentrarem em indicações de nicho, como terapia pulpar pediátrica. Como resultado, os titulares se protegem investindo em ou adquirindo empresas de software ágeis para manter o controle do ecossistema.

A concorrência de preços centra-se no custo total de propriedade; os fornecedores destacam índices de manutenção mais baixos, estações energeticamente eficientes e modelos de assinatura que incluem renovação de hardware após cinco anos. As clínicas demandam cada vez mais equipamentos portáteis, abrindo um segmento para canetas hápticas baseadas em tablet que cabem em pequenos consultórios. Os distribuidores regionais agregam valor por meio de conteúdo em idioma local e redes de técnicos no local, influenciando as curvas de adoção em mercados emergentes. Os fossos de propriedade intelectual dependem de patentes de feedback de força multiaxial e conjuntos de dados de treinamento de IA coletados de milhares de sessões de estudantes, criando vantagens de escala, mas deixando espaço para design diferenciado de experiência do usuário dentro do mercado de simulador odontológico.

Líderes do Setor de Simulador Odontológico

Dentsply Sirona

3Shape A/S

NISSIN DENTAL PRODUCTS INC.

KaVo Dental

HRV Simulation.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O artigo do International Endodontic Journal da Universidade da Finlândia Oriental mostrou que os protocolos com prioridade em RV reduzem o estresse dos alunos enquanto melhoram as métricas de destreza.

- Fevereiro de 2025: VideaHealth e Henry Schein One aprofundaram a colaboração para incorporar ferramentas de diagnóstico de IA na plataforma em nuvem Ascend Academic, trazendo feedback em tempo real para 7.000 estudantes de higiene dental que entram na prática clínica a cada ano.

- Janeiro de 2025: A Universidade Ziauddin publicou resultados mostrando que 68,6% dos alunos avaliam a prática em RV e em manequim como igualmente útil, com 77,7% relatando maior confiança após o treinamento em manequim.

- Dezembro de 2024: A pesquisa da Universidade da Finlândia Oriental confirmou que os simuladores hápticos de RV aumentam significativamente a transferência de habilidades manuais para as clínicas.

Escopo do Relatório Global do Mercado de Simulador Odontológico

De acordo com o escopo do relatório, um simulador odontológico é uma ferramenta de treinamento usada na educação odontológica para simular vários aspectos dos procedimentos odontológicos, permitindo que os alunos pratiquem e desenvolvam suas habilidades em um ambiente controlado e realista antes de trabalhar com pacientes reais.

O mercado de simulador odontológico é segmentado por componente, perspectiva de aplicação, usuário final e geografia. O mercado é segmentado por componente em hardware e software. O mercado é segmentado por perspectiva de aplicação em treinamento e educação odontológica e planejamento de tratamento. Com base no usuário final, o mercado é segmentado em escolas de odontologia, hospitais e clínicas odontológicas. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Restante do Mundo. O relatório também oferece os tamanhos de mercado e previsões para 13 países nas regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Hardware | |

| Software | Local |

| Baseado em Nuvem |

| Realidade Virtual (RV) |

| Realidade Aumentada (RA) |

| Simuladores Mecânicos |

| Outros |

| Treinamento e Educação Odontológica |

| Planejamento de Tratamento |

| Comunicação e Motivação do Paciente |

| Escolas de Odontologia |

| Hospitais |

| Clínicas Odontológicas |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Hardware | |

| Software | Local | |

| Baseado em Nuvem | ||

| Por Tecnologia | Realidade Virtual (RV) | |

| Realidade Aumentada (RA) | ||

| Simuladores Mecânicos | ||

| Outros | ||

| Por Aplicação | Treinamento e Educação Odontológica | |

| Planejamento de Tratamento | ||

| Comunicação e Motivação do Paciente | ||

| Por Usuário Final | Escolas de Odontologia | |

| Hospitais | ||

| Clínicas Odontológicas | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de simulador odontológico?

O mercado de simulador odontológico está em USD 504,45 milhões em 2026 e está projetado para atingir USD 745,63 milhões até 2031.

Qual segmento de componente cresce mais rapidamente?

O software registra o ritmo mais rápido, expandindo a um CAGR de 10,05% à medida que as instituições adicionam análises em nuvem assim que os laboratórios de hardware estão instalados.

Por que as clínicas odontológicas estão investindo em simuladores?

As clínicas adotam simuladores para educação continuada e treinamento em novos procedimentos, registrando um CAGR de 9,34% porque a prática interna reduz despesas com viagens e taxas de cursos.

Qual região apresenta a maior taxa de crescimento?

A Ásia-Pacífico lidera com um CAGR de 10,61% até 2031, impulsionada por novas escolas de odontologia na China, Índia e Sudeste Asiático.

Página atualizada pela última vez em: