Tamanho e Participação do Mercado de Alimentos Prontos para Consumo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 422.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 568.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos Prontos para Consumo por Mordor Intelligence

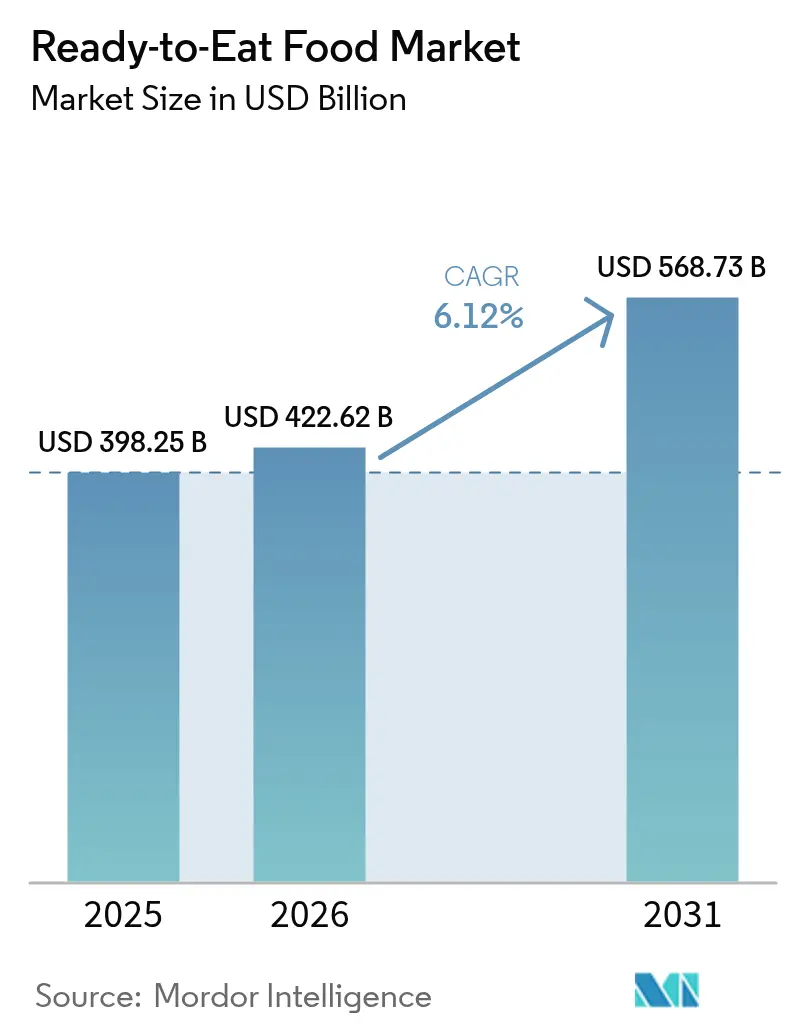

O tamanho do mercado de alimentos prontos para consumo foi avaliado em USD 398,25 bilhões em 2025 e estima-se que cresça de USD 422,62 bilhões em 2026 para atingir USD 568,73 bilhões até 2031, a uma CAGR de 6,12% durante o período de previsão (2026-2031). Essa expansão reflete a capacidade do setor de alinhar conveniência com as mudanças nas tendências alimentares. A urbanização, a redução do tamanho dos domicílios e o aumento das famílias com dupla renda estão impulsionando a demanda por refeições estáveis em prateleira ou de aquecimento rápido, que reduzem significativamente o tempo de preparo. A região Ásia-Pacífico, com suas fortes capacidades de fabricação, garante uma produção com boa relação custo-benefício. Simultaneamente, os avanços na tecnologia de embalagem estão melhorando a vida útil dos produtos sem comprometer o sabor. No entanto, um foco regulatório mais rigoroso em alimentos ultraprocessados está incentivando as principais marcas a reformular seus produtos. Essas marcas também estão investindo em sistemas de qualidade, o que inadvertidamente cria barreiras de entrada mais elevadas para concorrentes menores. Embora as plataformas digitais de compras de alimentos atualmente detenham uma participação de mercado menor em comparação com os supermercados tradicionais, elas estão experimentando um forte crescimento. Esse crescimento é impulsionado por redes de atendimento eficientes, gestão de estoque com inteligência artificial e promoções direcionadas, tornando as compras recorrentes mais convenientes para os consumidores.

Principais Conclusões do Relatório

- Por tipo de produto, os produtos de panificação detinham 34,15% da participação do mercado de alimentos prontos para consumo em 2025, enquanto as sopas instantâneas e salgadinhos têm previsão de registrar a CAGR mais rápida de 6,62% até 2031.

- Por categoria, o segmento convencional representou 75,32% do tamanho do mercado de alimentos prontos para consumo em 2025; as alternativas orgânicas e de rótulo limpo têm projeção de expansão a uma CAGR de 6,05% no mesmo período.

- Por canal de distribuição, supermercados e hipermercados lideraram com 45,62% de participação na receita em 2025, enquanto as lojas de varejo online devem crescer a uma CAGR de 7,74% até 2031.

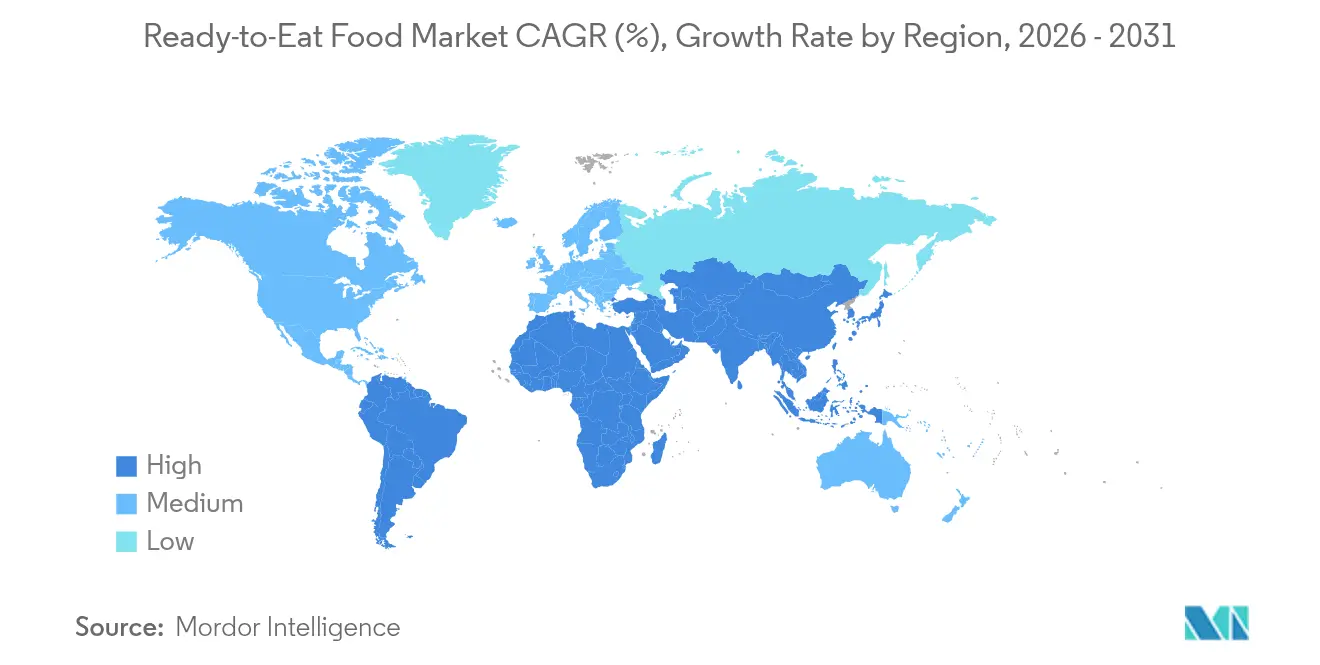

- Por geografia, a Ásia-Pacífico dominou com uma participação de 41,20% em 2025, e a região do Oriente Médio e África está avançando a uma CAGR de 6,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Alimentos Prontos para Consumo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Número crescente de domicílios unipessoais e famílias com dupla renda | +1.2% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Crescente penetração do atendimento de compras online de alimentos | +0.8% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Mudança nos estilos de vida dos consumidores | +0.7% | Ásia-Pacífico urbana, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Crescimento na indústria de processamento de alimentos | +0.6% | Centros de fabricação na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços na tecnologia de embalagem | +0.4% | Global | Médio prazo (2-4 anos) |

| Inovação de produtos e diversificação de sabores | +0.5% | Mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Número crescente de domicílios unipessoais e famílias com dupla renda

À medida que o tamanho dos domicílios diminui, os padrões de consumo de alimentos estão mudando, impulsionando uma demanda constante por opções de refeições convenientes e com porções controladas. Os domicílios unipessoais preferem cada vez mais refeições prontas para consumo e alimentos instantâneos congelados que exigem preparo mínimo. Eles frequentemente escolhem porções menores ou embalagens compactas projetadas para consumo individual, impulsionando o crescimento do mercado de alimentos prontos para consumo. As famílias com cônjuges que trabalham exibem comportamentos de gastos distintos: os domicílios com dupla renda e rendimentos mais elevados tendem a jantar fora, enquanto as famílias de renda moderada preferem alimentos de conveniência para as refeições em casa. Em 2024, o Bureau of Labor Statistics relatou que 49,6% dos casais casados nos EUA tinham ambos os cônjuges empregados, um número semelhante ao do ano anterior. Além disso, 23,4% desses casais tinham apenas um cônjuge trabalhando[1]Fonte: Bureau of Labor Statistics, "Características de Emprego das Famílias - 2024", bls.gov. Pesquisas do USDA destacam que domicílios abastados com tempo limitado têm maior probabilidade de comprar alimentos de conveniência, equilibrando a economia de tempo com custos mais elevados. Essa tendência é especialmente evidente nas áreas urbanas, onde deslocamentos mais longos e carreiras exigentes agravam as restrições de tempo, levando a uma mudança permanente nos comportamentos de compra de alimentos, em vez de mudanças temporárias no estilo de vida.

Crescente penetração do comércio eletrônico de alimentos e do atendimento de comércio rápido

As inovações na logística de cadeia de frio e na entrega de última milha estão tornando os alimentos prontos para consumo mais acessíveis do que nunca. As plataformas online agora apresentam uma gama diversificada de produtos prontos para consumo, desde seleções de nicho e premium até iguarias regionais e internacionais, muitas das quais estão ausentes das lojas físicas. Isso não apenas amplia as escolhas dos consumidores, mas também atrai um público mais amplo. As plataformas de compras online de alimentos frequentemente oferecem entrega por assinatura ou agendada para refeições prontas para consumo, garantindo demanda consistente dos consumidores e maior conveniência. As plataformas de comércio rápido estão enraizadas nas áreas metropolitanas, com gigantes como Walmart, Amazon e Costco dominando o cenário dos EUA. Ao integrar a previsão de demanda baseada em inteligência artificial com centros de atendimento automatizados, as empresas estão aumentando o giro de estoque de produtos prontos para consumo perecíveis, reduzindo o desperdício e melhorando a disponibilidade. O aumento no uso de smartphones e no acesso à internet está impulsionando o crescimento das compras online de alimentos em mercados emergentes, especialmente em países como a Índia, levando a uma maior demanda por alimentos prontos para consumo online. Em 2024, a União Internacional de Telecomunicações (UIT) relatou que 5,5 bilhões de pessoas estavam usando a internet[2]Fonte: União Internacional de Telecomunicações (UIT), "Uso da Internet", itu.int.

Crescimento na indústria de processamento de alimentos

Com a expansão da fabricação e os avanços na tecnologia, a capacidade de produção aumenta enquanto os custos diminuem, permitindo um acesso mais amplo ao mercado para produtos prontos para consumo. A inteligência artificial está impulsionando a eficiência sustentável e a garantia de qualidade na fabricação de alimentos. Os sistemas de aprendizado de máquina gerenciam efetivamente as variações de matérias-primas, permitindo a personalização em massa para atender às demandas de nutrição personalizada. A Chef Robotics aborda a escassez de mão de obra implantando sistemas de montagem robótica com inteligência artificial, que utilizam visão computacional e robótica para fornecer resultados consistentes e reduzir o desperdício. Empresas como ADM e Cargill estão avançando nas tecnologias de fermentação de precisão para produzir ingredientes proteicos sustentáveis, abordando os desafios climáticos e atendendo à crescente demanda por proteínas. O Índice de Preços no Atacado de alimentos prontos para consumo processados em toda a Índia foi de 146,3 em 2024, de acordo com o Escritório do Conselheiro Econômico (Índia)[3]Fonte: Escritório do Conselheiro Econômico (Índia), "Média Anual do Índice Mensal", eaindustry.nic.in. O aumento do Índice de Preços no Atacado impulsionado por fatores de demanda sugere o crescimento do consumo dos consumidores e a expansão do mercado, encorajando os processadores a ampliar a produção de alimentos prontos para consumo. O setor aproveita sistemas automatizados para ajustes em tempo real, integrando dados de sensores, aprendizado de máquina e atuadores robóticos para melhorar a qualidade do produto e reduzir o impacto ambiental. Além disso, os investimentos em tecnologias avançadas de embalagem, como a esterilização EA Retort da JBT Marel, melhoram a vida útil e a segurança do produto, ao mesmo tempo em que reduzem os tempos e custos de produção.

Avanços na tecnologia de embalagem

Materiais e processos de embalagem inovadores melhoram a vida útil do produto, aumentam a segurança e priorizam a conveniência do consumidor, ao mesmo tempo em que abordam os desafios de sustentabilidade. A tecnologia de Retorta de Agitação Eficiente da JBT Marel suporta uma variedade de tipos de embalagem para produtos prontos para consumo e prontos para beber. Seus perfis de movimento trapezoidal patenteados permitem uma esterilização eficiente, e a agitação linear do produto garante resultados consistentes. Para combater os 30-40% de desperdício de alimentos que ocorrem durante a distribuição, pesquisadores de Harvard desenvolveram sistemas de embalagem de alimentos biodegradáveis. Ao utilizar técnicas de Fiação por Jato Rotativo e polímeros de pululana, esses sistemas prolongam a vida útil dos alimentos frescos e reduzem os riscos de contaminação microbiana. A embalagem de refeições Cryovac Simple Steps da Sealed Air fornece soluções seladas a vácuo e adequadas para micro-ondas. Com tecnologia assistida a vapor para aquecimento uniforme e designs hermeticamente selados, essas embalagens são à prova de vazamentos e adequadas para congelador. Os revestimentos comestíveis estão ganhando força como uma inovação de embalagem sustentável. Os revestimentos biodegradáveis estão agora incorporados em sistemas de embalagem para minimizar o desperdício e prolongar a vida útil de frutos do mar e produtos de carne prontos para consumo. O foco permanece em garantir a compatibilidade com os produtos alimentares, atender aos requisitos regulatórios e otimizar os custos para alcançar a aceitação do consumidor e a viabilidade comercial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente impulso regulatório sobre alimentos ultraprocessados | -0.9% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Problemas de saúde e transparência nutricional | -0.6% | Global | Longo prazo (≥ 4 anos) |

| Ceticismo dos consumidores em relação a aditivos e conservantes | -0.4% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Conformidade rigorosa com segurança alimentar e regulamentações | -0.3% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente impulso regulatório sobre alimentos ultraprocessados

As autoridades de saúde em todo o mundo estão endurecendo as regulamentações sobre alimentos ultraprocessados, citando ligações com doenças crônicas. Em uma tentativa de aumentar a transparência para o consumidor e combater os problemas de saúde relacionados à dieta, o FDA, o USDA e o HHS estão trabalhando juntos para definir os alimentos ultraprocessados de forma mais clara. A partir de 1º de janeiro de 2027, o Texas exigirá rótulos de advertência em produtos com 44 aditivos específicos. Enquanto isso, a Louisiana foi um passo além, proibindo 15 ingredientes nas refeições escolares e exigindo códigos QR em determinados produtos contendo aditivos, com as regras entrando em vigor em 1º de janeiro de 2028. A Comissão Make America Healthy Again do Presidente está focada na saúde infantil, ecoando as preocupações de estudos que consistentemente associam os alimentos ultraprocessados à obesidade, doenças cardíacas e diabetes. Embora as grandes marcas com capacidades de pesquisa e desenvolvimento possam facilmente ajustar suas formulações, as empresas menores podem se ver forçadas a abandonar categorias devido aos altos custos de conformidade.

Problemas de saúde e transparência nutricional

À medida que a demanda dos consumidores por transparência de ingredientes e clareza nutricional aumenta, as empresas estão enfrentando desafios de conformidade e custos mais elevados de reformulação. Os consumidores estão colocando maior ênfase na transparência dos ingredientes, particularmente em relação ao teor de proteínas, enquanto a saúde cerebral está se tornando um foco significativo nos lançamentos de novos produtos. Para aumentar a conscientização dos consumidores, o FDA propôs rótulos de advertência na parte frontal da embalagem para alimentos ultraprocessados, que identificariam altos níveis de gordura, açúcar e sódio. Essa iniciativa é inspirada em implementações bem-sucedidas no México e no Chile, onde medidas semelhantes melhoraram a conscientização dos consumidores e influenciaram as decisões de compra. Relatórios da Federação de Consumidores dos Estados Unidos enfatizam a necessidade de reformas de políticas públicas para reduzir o consumo de alimentos ultraprocessados. Essas reformas exigem melhorias na rotulagem de alimentos, iniciativas educacionais e medidas regulatórias para garantir a segurança alimentar. O desafio é especialmente significativo para os produtos prontos para consumo, que devem equilibrar conveniência com percepções de saúde. Abordar isso requer investimentos substanciais em reformulação e marketing para aliviar o ceticismo dos consumidores. Para atender aos padrões de transparência, as empresas estão incorrendo em custos aumentados para o fornecimento de ingredientes, testes e documentação, ao mesmo tempo em que garantem que seus produtos permaneçam atraentes e estáveis em prateleira.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Produtos de Panificação Lideram a Revolução da Conveniência

Os produtos de panificação contribuíram com 34,15% da participação do mercado de alimentos prontos para consumo em 2025, impulsionados pela longa vida útil em temperatura ambiente e pelo apelo universal de pães, pãezinhos e pastéis. Os investimentos em embalagens com atmosfera modificada sustentam a frescura ao longo das rotas de transporte transcontinentais, permitindo que os gigantes da panificação asiática garantam tempos de prateleira abaixo de oito dias nas lojas especializadas dos EUA. O tamanho do mercado de alimentos prontos para consumo para produtos de panificação tem projeção de crescimento constante à medida que o sourdough, as chips de focaccia e os pães de banana enriquecidos com proteínas penetram nas ocasiões de café da manhã e lanche.

As sopas instantâneas e salgadinhos, com previsão de registrar uma CAGR de 6,62% até 2031, satisfazem a crescente demanda por almoço no escritório onde o acesso a micro-ondas é limitado. As inovações destacam a cevada liofilizada, os croutons fritos a ar e as bases de caldo infundidas com colágeno, com foco nos benefícios para a saúde das articulações. As refeições prontas continuam a atrair consumidores, oferecendo uma variedade rotativa de culinárias globais, como bibimbap coreano, jollof nigeriano e lomo saltado peruano, em tigelas com porções controladas. As unidades de manutenção de estoque com foco em carne utilizam métodos de cozimento sous-vide e bandejas recicláveis e sem plástico para minimizar o uso de recursos. A combinação de tradição, sabores premium e ingredientes funcionais sustenta um alto giro de categoria, incentivando o desenvolvimento contínuo de receitas.

Por Categoria: Rótulo Limpo Ganha Impulso

As receitas convencionais detinham 75,32% de participação do mercado de alimentos prontos para consumo em 2025, pois os consumidores sensíveis ao preço preferiam ingredientes familiares e descontos por compra múltipla. Ao mesmo tempo, o segmento orgânico/rótulo limpo está experimentando um forte crescimento, com uma CAGR de 6,05%, apoiado pelo fornecimento transparente e pela remoção de corantes artificiais. Os varejistas estão aumentando a visibilidade desses produtos criando corredores naturais dedicados e usando codificação de cores em tons pastel para indicar seu status "livre de".

As marcas que promovem práticas de agricultura regenerativa estão ganhando vantagens, como expositores premium e filtros online proeminentes. No entanto, elas enfrentam desafios como custos de insumos mais elevados e janelas de disponibilidade de matérias-primas mais curtas. O crescimento das unidades de manutenção de estoque de rótulo limpo no mercado de alimentos prontos para consumo depende do aumento da oferta de cores naturais e botânicos termoestáveis, uma tarefa facilitada por cooperativas que unem fazendas orgânicas menores. Os players convencionais estão mitigando riscos oferecendo versões duplas - listas de ingredientes originais e simplificadas - enquanto testam ativamente a elasticidade de preços.

Por Canal de Distribuição: A Transformação Digital Acelera

Em 2025, os supermercados e hipermercados responderam por 45,62% das vendas, aproveitando os refrigeradores perimetrais e as padarias internas para promover refeições para viagem. Esses supermercados oferecem uma gama diversificada de produtos prontos para consumo, desde opções à base de carne e cereais até opções vegetarianas, tudo a preços competitivos. No entanto, as lojas de varejo online estão no caminho certo para crescer a uma robusta CAGR de 7,74%. Esse crescimento é impulsionado por aplicativos móveis que aprimoram a lógica de substituição e otimizam a precisão dos intervalos de tempo. O comércio eletrônico está testemunhando o crescimento mais rápido no mercado de alimentos prontos para consumo, com frotas de transporte por aplicativo atuando como entregadores de alimentos, reduzindo efetivamente os custos de entrega de última milha.

As lojas de conveniência agora estão equipadas com geladeiras inteligentes que não apenas armazenam tigelas para aquecer na embalagem, mas também enviam recibos diretamente para aplicativos de fidelidade via mensagem de texto. As plataformas de comércio rápido estão expandindo suas ofertas, agora entregando bolinhos congelados e sopas para beber em duas horas, inclusive combinando-os com itens de farmácia para aumentar os valores médios dos pedidos. Na região do Golfo, os investimentos apoiados pelo governo em cozinhas virtuais estão ampliando os sortimentos de produtos online. Enquanto isso, os varejistas de alimentos na América do Sul estão aproveitando o WhatsApp para captura de pedidos e oferecendo pagamento na entrega para atender à sua clientela sem conta bancária.

Análise Geográfica

Em 2025, a região Ásia-Pacífico lidera com uma participação de mercado de 41,20%, impulsionada pela rápida urbanização, pelo aumento da renda disponível e por uma mudança em direção a domicílios menores que preferem opções de refeições convenientes. A infraestrutura de fabricação bem estabelecida da região e as redes de cadeia de suprimentos suportam uma produção e distribuição com boa relação custo-benefício. Na China, os consumidores estão mostrando uma preferência crescente por escolhas mais saudáveis, refletida em maiores gastos com produtos frescos. Essa tendência coincide com uma queda nos gastos discricionários com entrega de alimentos, apresentando oportunidades refinadas de segmentação de mercado. A Índia demonstra padrões de gastos sólidos tanto em categorias essenciais quanto discricionárias, indicando um ambiente econômico estável e o crescimento do consumo da classe média. No Japão e na Coreia do Sul, as compras omnicanal estão ganhando força, com os consumidores optando cada vez mais por plataformas online devido à sua conveniência e variedade de produtos. A indústria de processamento de alimentos na região está se expandindo, apoiada por tecnologias de inteligência artificial e automação que aumentam a eficiência da produção e reduzem os custos, permitindo uma maior penetração de mercado para produtos prontos para consumo.

O Oriente Médio e a África estão experimentando o crescimento mais rápido, com uma CAGR de 6,95% projetada até 2031. Esse crescimento é impulsionado por mudanças demográficas e urbanização, que sustentam a demanda por soluções alimentares convenientes. Os consumidores do Oriente Médio compram alimentos preparados e fazem pedidos de comida para viagem em taxas significativamente superiores às médias globais, ao mesmo tempo em que expressam preocupações sobre as implicações para a saúde dos alimentos ultraprocessados. Na África, a urbanização e o crescimento populacional estão impulsionando a demanda por cereais preparados, criando oportunidades substanciais de mercado. Além disso, o setor de varejo de alimentos da região MENA está se recuperando fortemente no comércio moderno, apoiado pelo aumento da renda disponível e pela mudança nas preferências alimentares.

A América do Norte, a América do Sul e a Europa são mercados maduros caracterizados por padrões de consumo estabelecidos e estruturas regulatórias que influenciam a inovação de produtos e as estratégias de marketing. Essas regiões estão enfrentando maior escrutínio regulatório em relação aos alimentos ultraprocessados. Elas se beneficiam de logística avançada de cadeia de frio e de uma sofisticada infraestrutura de varejo, que permitem o posicionamento de produtos premium e uma distribuição eficiente. Os esforços de inovação se concentram em formulações orientadas para a saúde, embalagens sustentáveis e diversificação de sabores para atender às preferências dos consumidores em evolução, ao mesmo tempo em que aderem a rigorosos padrões regulatórios.

Panorama regulatório

A regulamentação que afeta os alimentos prontos para consumo (RTE) está se tornando mais rigorosa em relação à segurança microbiológica, transparência e fiscalização de instalações nas principais regiões consumidoras e exportadoras. Na União Europeia, o Regulamento (UE) 2024/2895 da Comissão aplica-se a partir de julho de 2026, reforçando os critérios de Listeria monocytogenes para alimentos prontos para consumo durante toda a vida útil, o que elevou o padrão para formulação de produtos, testes de desafio e programas de monitoramento ambiental.

Na Ásia, a conformidade de importação e os padrões domésticos estão avançando em paralelo. A China avançou na fiscalização de pratos preparados por meio de uma minuta de Norma Nacional de Segurança Alimentar para Pratos Preparados, notificada em fevereiro de 2026, e o Decreto 280 da GACC, que entra em vigor em junho de 2026, adiciona requisitos processuais vinculados ao registro de determinadas instalações de alimentos importados. Nos Estados Unidos, as ações de fiscalização da FDA continuam a enfatizar as expectativas de controle de Listeria em operações de RTE, incluindo uma carta de advertência de setembro de 2025 vinculada a uma investigação de Listeria em uma instalação que produz sanduíches e saladas prontos para consumo. Isso reforça a necessidade de higienização validada, controles preventivos e prontidão de rastreabilidade para marcas e co-fabricantes que atendem os canais de varejo e food service.

Análise da cadeia de valor

A cadeia de valor de alimentos prontos para consumo abrange insumos agrícolas e de proteína animal, processamento de ingredientes (incluindo aromas, molhos e ingredientes funcionais), fabricação primária (cozimento, congelamento, panificação, retort e processos assépticos), conversão de embalagens e distribuição por meio de redes de varejo moderno, conveniência e cumprimento de pedidos de varejo on-line. Proprietários de marcas (por exemplo, Nestle, Conagra Brands, Tyson Foods e Nomad Foods) geralmente combinam plantas próprias com parceiros de co-fabricação. As escolhas de embalagem e tecnologia de processo (bandejas retortáveis, filmes para micro-ondas e formatos de cadeia fria) moldam a vida útil, a intensidade logística e a exposição ao desperdício.

As restrições operacionais centram-se em capacidade e conformidade. A capacidade especializada de retort e processamento por alta pressão (HPP) é relatada como operando em alta utilização (em torno de 85-90% em observações agregadas do setor), o que estende os prazos de entrega para adição de equipamentos e linhas. Como resultado, as marcas dependem cada vez mais de contratos de longo prazo e fornecimento multissite. A distribuição em cadeia fria adiciona ainda mais atrito, especialmente onde a disponibilidade de transporte refrigerado e mão de obra de armazém limita os níveis de serviço para itens RTE refrigerados e congelados. Ao mesmo tempo, expectativas mais rígidas de inspeção e auditoria em torno da validação de higienização, monitoramento ambiental e rastreabilidade, particularmente para o controle de Listeria em ambientes RTE, estão reforçando os requisitos de certificação e sistema de qualidade para participação nas principais cadeias de suprimentos de varejo e food service.

Cenário Competitivo

O mercado de alimentos prontos para consumo está passando por uma consolidação moderada, impulsionada pela intensa concorrência, aquisições estratégicas e avanços tecnológicos. Em agosto de 2024, a Mars, Incorporated adquiriu a Kellanova, uma empresa líder em snacks globais. Essa aquisição fortalece as redes de distribuição global e aprimora as capacidades de inovação de produtos. Tais movimentos demonstram como os principais players utilizam recursos financeiros para adquirir marcas e canais de distribuição complementares, criando obstáculos para concorrentes menores enquanto expandem sua presença no mercado. Para lidar com a escassez de mão de obra e melhorar a eficiência, os líderes do setor estão investindo cada vez mais em sistemas de fabricação com inteligência artificial e linhas de produção automatizadas.

Empresas proeminentes no setor de alimentos prontos para consumo, incluindo Nestlé SA, Tyson Foods Inc., Conagra Brands, Mars Inc. e Kraft Heinz Company, estão impulsionando o setor por meio de inovação contínua e iniciativas estratégicas. Essas empresas estão fazendo investimentos significativos em pesquisa e desenvolvimento para introduzir produtos que se alinhem com as preferências dos consumidores em evolução. As principais áreas de foco incluem opções mais saudáveis, alternativas à base de plantas e sabores étnicos. Os fabricantes também estão priorizando a agilidade operacional, expandindo as capacidades de produção e otimizando as cadeias de suprimentos para uma distribuição eficiente.

Oportunidades estão surgindo em formulações de rótulo limpo, ingredientes funcionais e sabores regionais que atendem a grupos demográficos específicos. Os novos entrantes no mercado estão se concentrando em alternativas à base de plantas, tecnologias de fermentação de precisão e modelos diretos ao consumidor que contornam os canais de varejo tradicionais. A adoção de tecnologias avançadas está se acelerando por meio de colaborações com empresas de robótica como a Chef Robotics, que implementa sistemas de montagem com inteligência artificial para melhorar a eficiência da produção e reduzir o desperdício. As empresas com sistemas sólidos de gestão de qualidade ganham vantagem competitiva no cumprimento dos requisitos regulatórios, como a Lei de Modernização da Segurança Alimentar do FDA e os sistemas HACCP. No entanto, os players menores enfrentam custos crescentes de conformidade, o que pode dificultar sua capacidade de entrar ou expandir no mercado.

Líderes do Setor de Alimentos Prontos para Consumo

Conagra Brands, Inc.

Nestlé S.A.

General Mills, Inc.

Tyson Foods Inc.

Mars Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os padrões de investimento atuais mostram os fabricantes construindo vantagem por meio de automação, linhas de maior produtividade e capacidades expandidas de produtos de longa duração e congelados que protegem a qualidade enquanto reduzem a variabilidade. Em março de 2026, a Conagra Brands anunciou uma expansão plurianual de 220 milhões de dólares em sua unidade de Fayetteville, Arkansas, para aumentar a capacidade de produção de frango para marcas prontas para consumo como Banquet, Hungry-Man e Healthy Choice, apontando para oportunidades em escala em formatos de conveniência com foco em proteínas. A CJ CheilJedang concluiu uma linha de produção totalmente automatizada de gimbap congelado em seu CJ Blossom Campus em Jincheon em março de 2026, ilustrando a automação voltada para padronizar peso, velocidade e higiene para produtos prontos para consumo orientados à exportação.

As expansões de capacidade também destacam onde novos entrantes e players regionais estão focando. A Caribbean Food Delights abriu uma instalação de 17 milhões de dólares em Tappan, Nova York, em julho de 2026, adicionando uma terceira linha de produção e aumentando a capacidade de hambúrgueres em 15% para 40.000 unidades por hora. Na Europa, o City Grill Group investiu 7 milhões de euros em uma instalação de refeições prontas na Romênia em abril de 2026 para aumentar a produção, refletindo como os hubs regionais apoiam os sortimentos de supermercados e on-line. Requisitos microbiológicos mais rigorosos de RTE na UE e maior escrutínio dos controles de Listeria nos EUA estão apoiando investimentos em monitoramento ambiental, higienização validada e tecnologias de embalagem alinhadas com a conformidade de vida útil e a redução de desperdício.

Desenvolvimentos recentes do setor

- Março de 2026: A Conagra Brands anunciou uma expansão plurianual de 220 milhões de dólares em sua unidade de Fayetteville, Arkansas, para aumentar a capacidade de produção de frango para marcas prontas para consumo como Banquet, Hungry-Man e Healthy Choice, criando mais de 100 empregos em cinco anos. O projeto fortalece a resiliência do fornecimento doméstico para programas de varejo de alto giro e amplia a escala para formatos de conveniência com foco em proteínas.

- Julho de 2025: A Tyson Foods lançou o Tyson Simple Ingredient Nuggets, uma linha orientada por reformulação alinhada com as preferências de rótulo limpo em formatos de frango prontos para aquecer. A medida amplia a participação da Tyson nos canais de varejo e food service e sinaliza uma estratégia mais amplo de reformulação em todo o seu portfólio.

- Agosto de 2024: A Mars, Incorporated concordou em adquirir a Kellanova por 35,9 bilhões de dólares, adicionando grandes marcas globais de snacks como Pringles, Cheez-It e RXBAR ao seu portfólio. O negócio aumenta a escala em snacks prontos para consumo e fortalece a influência de distribuição entre canais, intensificando a pressão competitiva sobre marcas menores.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Nesta metodologia, o mercado de alimentos prontos para consumo abrange alimentos embalados produzidos para consumo imediato, onde o consumidor geralmente os consome como estão ou após um simples reaquecimento.

Exclusões de escopo: Este dimensionamento exclui ingredientes e alimentos crus destinados ao preparo doméstico, além da receita de refeições de food service que não são vendidas como produtos embalados prontos para consumo.

Visão geral da segmentação

- Por Tipo de Produto

- Café da Manhã Instantâneo / Cereais

- Sopas Instantâneas e Salgadinhos

- Refeições Prontas

- Produtos de Panificação

- Produtos de Carne

- Outros Tipos de Produtos

- Por Categoria

- Convencional

- Orgânico/Rótulo Limpo

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência

- Lojas de Varejo Online

- Outros Canais de Varejo

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Suécia

- Bélgica

- Polônia

- Países Baixos

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Tailândia

- Singapura

- Indonésia

- Coreia do Sul

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- África do Sul

- Arábia Saudita

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental foi usado para definir o limite do mercado e construir o contexto básico de demanda e oferta antes de os números serem modelados. Consultamos fontes públicas como publicações do USDA e da FDA, folhas de balanço alimentar da FAO, estatísticas de comércio da UN Comtrade e séries macroeconômicas do Banco Mundial para entender padrões de consumo, fluxos comerciais e sinais de inflação que afetam os gastos com alimentos embalados.

Para tornar as premissas práticas, também revisamos relatórios anuais de empresas e apresentações a investidores de produtores e varejistas de alimentos embalados, além de sites de associações comerciais e coberturas de imprensa confiáveis sobre alimentos de conveniência e mudanças em embalagens. Em alguns países onde os dados públicos são menos detalhados, assinaturas pagas para dados financeiros de empresas e notícias, bancos de dados de patentes e dados de importação e exportação por embarque foram usados seletivamente para verificar a direção e o momento. Esses exemplos não são exaustivos, e muitas outras fontes também foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

Discussões primárias foram usadas para testar o limite do mercado e o ritmo de crescimento entre tipos de produtos, canais e principais regiões, de modo que o modelo não dependa apenas de séries temporais publicadas. Conversamos com executivos, líderes funcionais e gerentes de fabricantes, distribuidores, participantes do canal de varejo e especialistas do setor para confirmar comportamento de preços, mudanças de demanda e o impacto das melhorias em embalagens e vida útil.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 12% | APAC: 51% |

| Nível médio: 56% | Líderes funcionais/de unidade: 29% | EMEA: 29% |

| Players menores: 18% | Gerentes: 59% | Américas: 20% |

Dimensionamento e previsão de mercado

O modelo começa a partir de uma construção top-down, na qual os sinais de consumo de alimentos embalados e vendas no varejo são reconstruídos por região, e então mapeados para o comportamento de consumo de alimentos prontos para consumo usando premissas de penetração e participação de gastos que foram validadas em entrevistas. Depois disso, os totais foram corroborados usando aproximações bottom-up seletivas, como faixas de preço por pacote amostradas multiplicadas por proxies de volume observados e verificações de canal, que são então usadas para ajustar valores discrepantes.

As principais entradas usadas no dimensionamento incluem inflação de alimentos embalados e momento de conversão de moeda, mudanças de mix entre formatos de longa duração e refrigerados ou congelados, mudanças na participação do varejo on-line, tendências de produtividade em lojas de conveniência e movimentos observados na escala de preços entre faixas convencionais e premium. Onde as verificações bottom-up estavam ausentes para países menores, as lacunas foram tratadas usando premissas de mix médio regional e depois calibrando-as de acordo com indicadores macro de consumo.

Para a previsão, foi aplicada análise de cenários para que o caso-base reflita como os consumidores reagem à sensibilidade a preços, economia de tempo e inovação de produtos durante a janela de previsão. Esses cenários foram ancorados em visões de especialistas sobre a rapidez com que os preços se normalizam e a distribuição se expande, seguidos por uma revisão final para alinhar a trajetória com sinais de demanda observáveis de forma independente.

Validação de dados e ciclo de atualização

Os resultados foram validados comparando os resultados do modelo com sinais independentes, como o crescimento dos gastos com alimentos embalados, movimentos comerciais para as principais categorias de alimentos prontos para consumo e a direção das principais expansões de canal. Quando um país ou região apresentava saltos inusuais, as premissas eram reverificadas, e chamadas de acompanhamento eram acionadas para confirmar se a mudança vinha de preço, mix ou crescimento real de volume.

Antes da aprovação final, o conjunto de dados e a lógica do modelo passam por revisões de analistas em múltiplas etapas, para que erros de conversão de unidades, momento de moeda ou contagem duplicada sejam detectados precocemente. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, após o que uma revisão final pré-entrega é concluída para que os clientes recebam a visão mais atualizada.

Comparação da estimativa de mercado de alimentos prontos para consumo da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para alimentos prontos para consumo frequentemente diferem porque cada publicador traça a linha de forma diferente sobre o que conta como prontos para consumo, quais anos são tratados como base, e como os preços são convertidos e reportados.

Ao rastrear os limites das categorias e as verificações de progressão de preços entre regiões, a Mordor Intelligence mantém a estimativa focada em itens embalados prontos para consumo, evitando gastos com alimentos adjacentes que podem inflacionar os totais em definições mais amplas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 398,25 bilhões de dólares (2025) | |

| Consultoria Global A | 425,39 bilhões de dólares (2025) | Esta estimativa parece usar um mapeamento de produtos mais amplo que pode incluir alimentos embalados adjacentes sob a categoria de prontos para consumo, e também pode aplicar escalas de preços diferentes para a premiumização, o que eleva o total no mesmo ano. |

| Editora do Setor B | 193,80 bilhões de dólares (2024) | O número menor é consistente com uma interpretação mais restrita que se inclina para refeições prontas e formatos embalados específicos, e o ano-base diferente pode comprimir ainda mais o valor uma vez que o momento da moeda e o repasse da inflação são tratados de forma diferente. |

A diferença na tabela vem principalmente do que é incluído sob a categoria de prontos para consumo e de como as escolhas de preço e ano-base são tratadas, e não de uma etapa matemática simples. Nossa abordagem permanece repetível porque cada ajuste está vinculado a sinais observáveis de canal e consumo, e depois verificado com validação de entrevistas antes de definir os totais finais.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de alimentos prontos para consumo?

Foi avaliado em USD 422,62 bilhões em 2026 e tem projeção de atingir USD 568,73 bilhões até 2031.

Qual região lidera as vendas de produtos prontos para consumo?

A Ásia-Pacífico capturou 41,20% da receita global de 2025, impulsionada pela rápida urbanização e pela escala de fabricação.

Qual segmento de produto cresce mais rapidamente até 2031?

As sopas instantâneas e salgadinhos têm previsão de crescer a uma CAGR de 6,62%, a mais rápida entre os principais tipos de produtos.

Com que rapidez o varejo online de alimentos está impactando as vendas?

As lojas de varejo online devem crescer a uma CAGR de 7,74% até 2031, superando os outros canais de distribuição.

Página atualizada pela última vez em: