Tamanho e Participação do Mercado de Compósitos para Motores Aeronáuticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

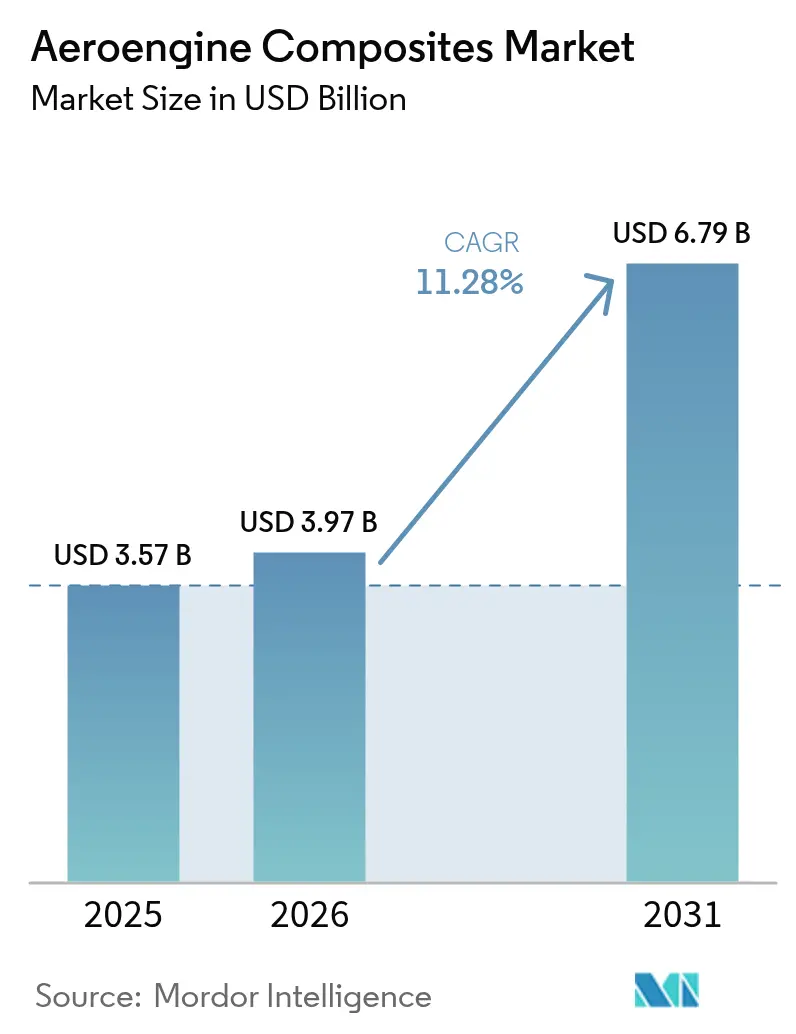

| Tamanho do Mercado (2026) | 3.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.28% CAGR |

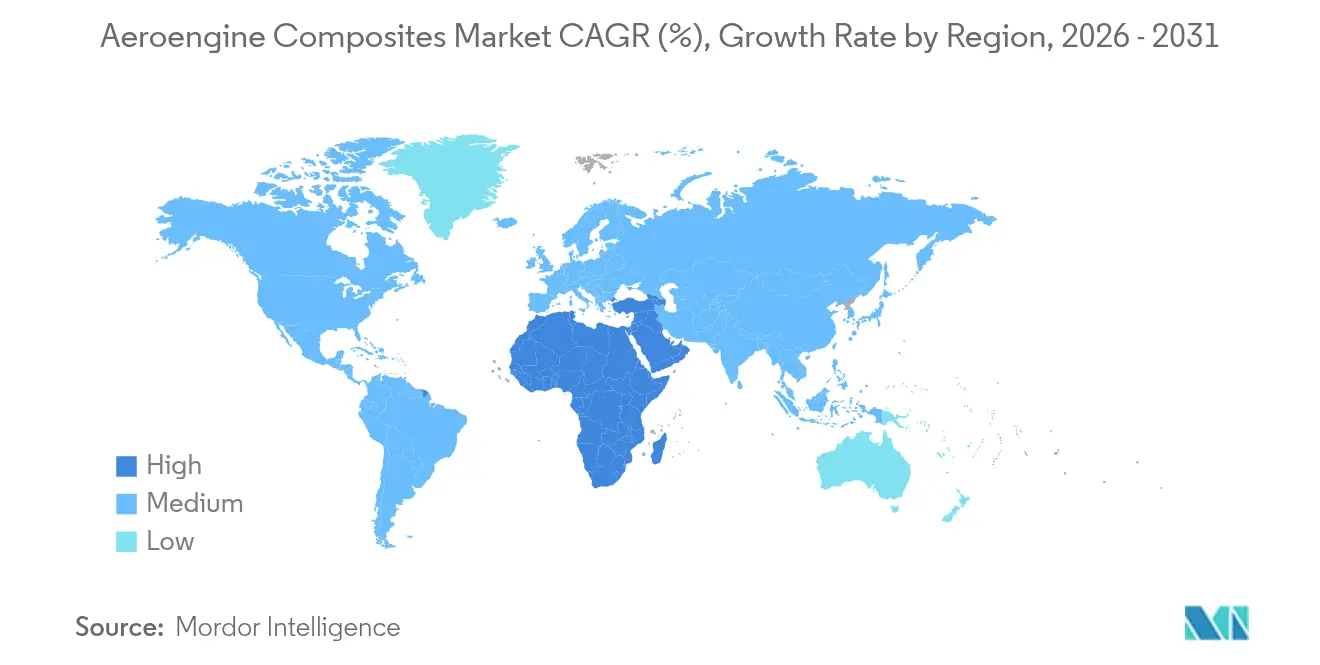

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compósitos para Motores Aeronáuticos por Mordor Intelligence

O tamanho do mercado de compósitos para motores aeronáuticos em 2026 é estimado em USD 3,97 bilhões, crescendo a partir do valor de 2025 de USD 3,57 bilhões, com projeções para 2031 indicando USD 6,79 bilhões, crescendo a um CAGR de 11,28% no período 2026-2031. A renovação crescente de frotas, os mandatos de descarbonização e o aumento dos preços dos combustíveis impulsionam companhias aéreas e fabricantes de motores em direção a sistemas de propulsão mais leves que reduzem o consumo de combustível em até 20%, ao mesmo tempo em que atendem a limites de emissões mais rigorosos. Os compósitos de matriz cerâmica (CMC) agora suportam 1.300 °C, permitindo temperaturas de núcleo mais elevadas e maior eficiência térmica. A colocação automatizada de fibras e a cura fora de autoclave estão reduzindo o custo por libra em quase 30%, tornando os compósitos economicamente viáveis para programas de aeronaves de corredor único. A resiliência da cadeia de suprimentos permanece crítica após o déficit de 10% nas entregas da GE Aerospace em 2024 ter exposto gargalos no fornecimento de pás de turbina de alta pressão.

Principais Conclusões do Relatório

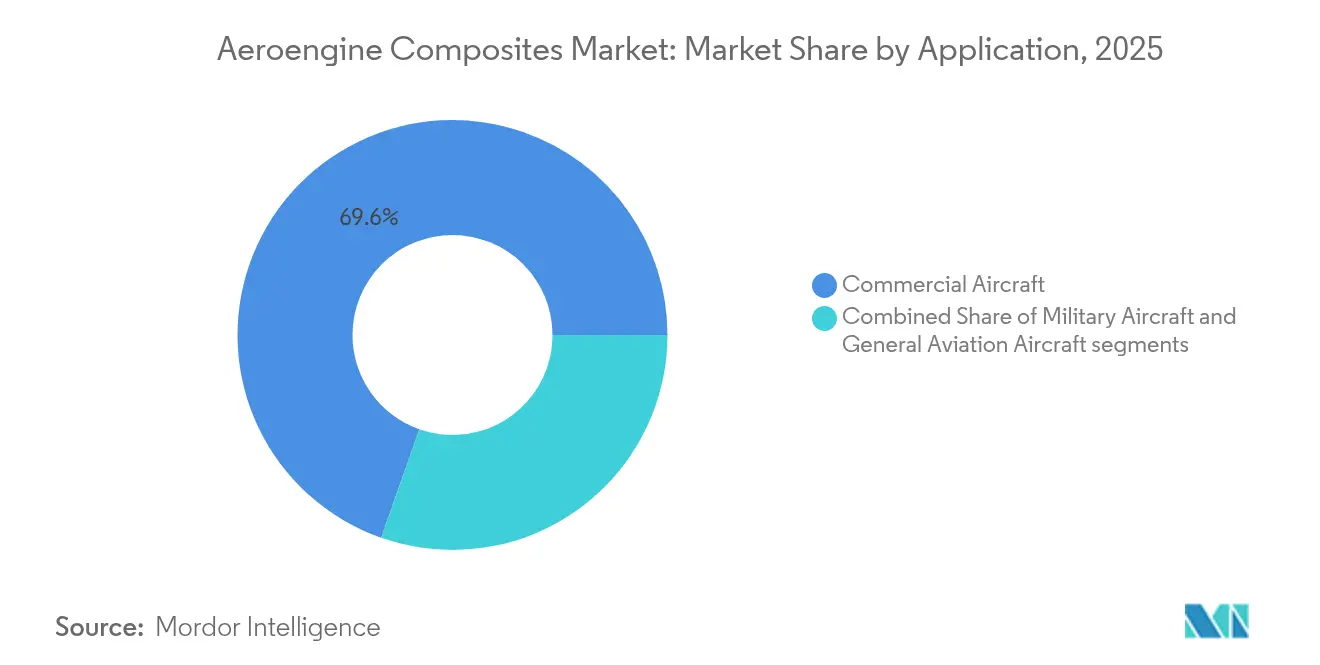

- Por aplicação, a aviação comercial deteve 69,62% da participação do mercado de compósitos para motores aeronáuticos em 2025, enquanto o segmento militar deverá crescer mais rapidamente, a um CAGR de 12,55% até 2031.

- Por componente, as pás do fan responderam por 37,42% do tamanho do mercado de compósitos para motores aeronáuticos em 2025; as carcaças do fan devem expandir a um CAGR de 13,21% até 2031.

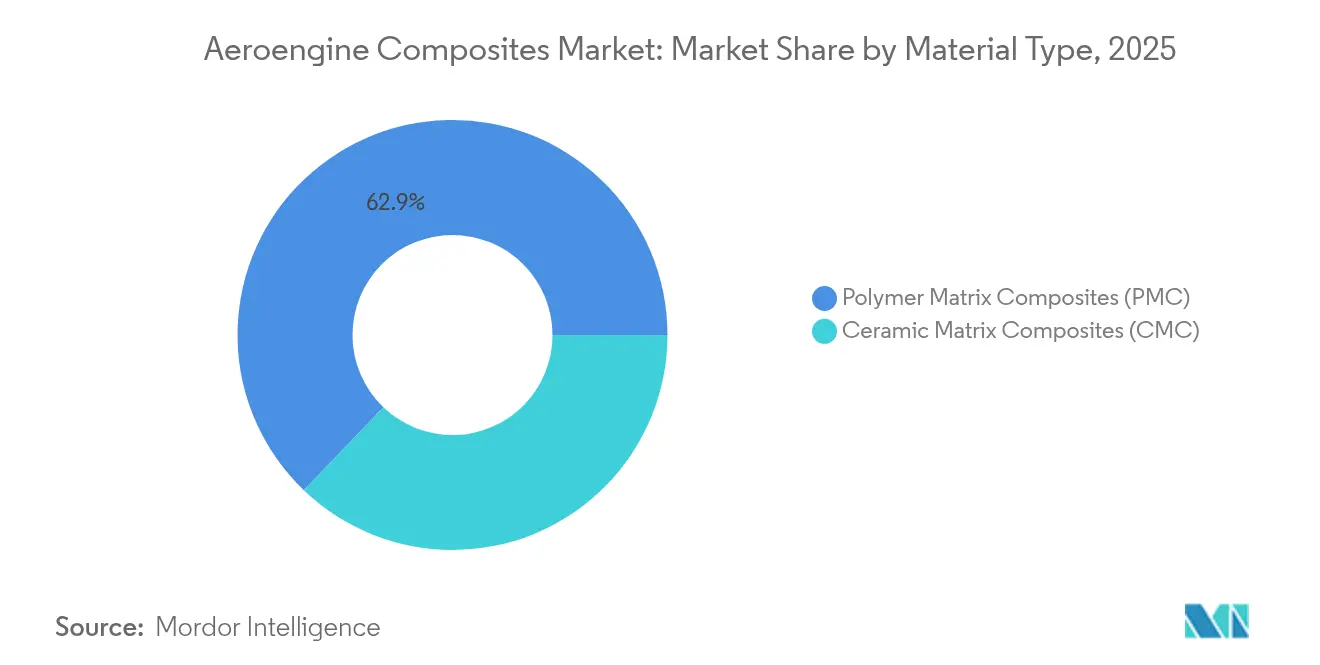

- Por material, os compósitos de matriz polimérica mantiveram uma participação de 62,85% em 2025, enquanto os compósitos de matriz cerâmica devem registrar um CAGR de 14,72% até 2031.

- Por usuário final, os OEMs dominaram com 69,62% de participação na receita em 2025; o mercado de pós-venda deve crescer a um CAGR de 11,63% até 2031.

- Por geografia, a Ásia-Pacífico liderou com uma participação de 31,92% em 2025, enquanto a região do Oriente Médio e África deve crescer a um CAGR de 12,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Compósitos para Motores Aeronáuticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Transição para sistemas de propulsão leves e eficientes em combustível | +2.8% | Global | Médio prazo (2 a 4 anos) |

| Aumento da produção dos motores LEAP e GEnx | +3.2% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Roteiros de descarbonização impulsionando a demanda por CMC de alta temperatura | +2.1% | UE e América do Norte | Longo prazo (≥ 4 anos) |

| Deslocamento dos gastos com pós-venda para peças de reposição em compósitos | +1.4% | Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Reduções de custo provenientes de processos de fabricação automatizados | +1.7% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento do financiamento para fabricação de aeronaves hipersônicas e caças de 6ª geração | +0.9% | América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para sistemas de propulsão leves e eficientes em combustível

As companhias aéreas precisam de economias de combustível de 15 a 20% para compensar os preços voláteis do combustível, impulsionando uma rápida transição para compósitos que reduzem o peso da nacele e aumentam as taxas de derivação. O demonstrador de fan aberto RISE da GE Aerospace tem como meta reduções de 20% nas emissões de CO₂ utilizando pás de fan em fibra de carbono com taxas de derivação de até 60.[1]GE Aerospace, "Ficha Técnica do Programa RISE," geaerospace.com A Airbus está realizando testes de voo com estruturas termoplásticas reforçadas com fibra de carbono que se combinam com combustível de aviação sustentável a 100% e prometem reduções de 20% no consumo de combustível. A produção de aeronaves de corredor único acima de 100 aeronaves por mês intensifica a urgência por uma produção de compósitos escalável e automatizada.

Aumento da produção dos motores LEAP e de motores aeronáuticos de próxima geração

Mais de 4.000 aeronaves voam com motores LEAP, levando a Safran a investir EUR 1 bilhão (USD 1,16 bilhão) em novas instalações de MRO em Bruxelas, Hyderabad, Querétaro e Casablanca para atender 1.200 visitas anuais às oficinas até 2028.[2]Safran Aircraft Engines, "Safran Investe na Rede Global de MRO para o LEAP," safran-aircraft-engines.com A GE destinou EUR 64 milhões (USD 74,05 milhões) para células de teste e ferramental europeus que suportam os programas LEAP e GE9X. A escassez de componentes, principalmente pás de turbina de alta pressão, reduziu as entregas de motores em 2024 em 10%, apesar de USD 26,9 bilhões em receita comercial, ressaltando a necessidade de cadeias de suprimentos de compósitos diversificadas.

Roteiros de descarbonização impulsionando a demanda por CMC de alta temperatura

Os CMCs permitem temperaturas de entrada na turbina 500 °F mais elevadas do que as peças metálicas, aumentando a eficiência térmica. Utilizando componentes rotativos em CMC, o motor de ciclo adaptativo XA100 da GE demonstra 25% de economia de combustível e 30% de ganho de alcance. Mais de 100.000 revestimentos de CMC da GE acumularam 10 milhões de horas de voo, demonstrando durabilidade em escala. O CMC à base de fibra de carbono da Mitsubishi Chemical, com capacidade para 1.500 °C para aplicações espaciais, ilustra os envelopes de desempenho cada vez mais amplos na busca pelo voo com emissões líquidas zero.

Deslocamento dos gastos com pós-venda para peças de reposição em compósitos

As companhias aéreas estão migrando de estratégias focadas no preço das peças sobressalentes para estratégias de custo total de propriedade que aproveitam a maior vida útil em serviço dos compósitos. A aquisição da Component Repair Technologies pela Safran a posiciona para capturar a demanda por reforma de peças em compósitos à medida que as visitas às oficinas do LEAP se aceleram. As operadoras da Ásia-Pacífico com elevadas horas de utilização são as primeiras a adotar reparos em compósitos que reduzem o consumo de combustível e ampliam os intervalos de manutenção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Fragilidade e complexidade de inspeção dos CMCs | −1.8% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Base limitada de fornecimento de resinas de alta temperatura | −1.2% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Taxas de produção voláteis adiando o CAPEX em novas linhas | −1.6% | América do Norte | Curto prazo (≤ 2 anos) |

| Ciclos de qualificação prolongados sob as regras da Parte 21 da FAA/EASA | −2.1% | EUA e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fragilidade e complexidade de inspeção dos CMCs

As pás de fan em CMC correm risco de danos por objetos estranhos porque sua microestrutura cerâmica pode rachar sob cargas de impacto. Os métodos tradicionais de ultrassom ou raios X têm dificuldade em detectar microfissuras, obrigando os OEMs a investir em tomografia computadorizada e treinamento especializado. Novos métodos de usinagem com ferramentas de diamante policristalino reduzem o tempo de processamento em 70%, elevando os custos de capital e dificultando a adoção por fornecedores de menor porte.

Ciclos de qualificação prolongados sob as regras da Parte 21 da FAA/EASA

Novos materiais podem levar de 5 a 7 anos para serem qualificados. Cada ajuste na resina exige novos testes de fadiga, ciclagem térmica e durabilidade ambiental, retardando a entrada de graus promissores de CMC. A certificação por gêmeo digital está sendo explorada, mas os reguladores ainda não aceitam evidências exclusivamente baseadas em simulação, de modo que os fabricantes de motores se mantêm com compósitos comprovados para evitar atrasos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Aviação Comercial Impulsiona o Crescimento em Volume

Os motores comerciais capturaram 69,62% da participação do mercado de compósitos para motores aeronáuticos em 2025, pois milhares de unidades LEAP e GEnx integram pás e carcaças de fan em compósitos que proporcionam até 20% de economia de combustível. O tamanho do mercado de compósitos para motores aeronáuticos vinculado a programas militares se expandirá mais rapidamente, a um CAGR de 12,55% até 2031, à medida que a propulsão de classe XA100 e os demonstradores hipersônicos adotam revestimentos em CMC.

Operadores de jatos executivos e aeronaves regionais estão começando a modernizar motores ricos em compósitos à medida que a tecnologia migra para segmentos inferiores. Parcerias como a da GE Aerospace com a Kratos Defense planejam motores de pequeno porte que combinam turbinas em CMC com métodos de produção acessíveis, ampliando a base de clientes. Isso distribui o risco entre orçamentos civis e de defesa, melhorando a estabilidade dos pedidos dos fornecedores.

Por Componente: Pás do Fan Lideram, Carcaças do Fan Aceleram

As pás do fan mantiveram 37,42% da receita de 2025 porque a construção em fibra de carbono oferece alta rigidez em relação ao peso e reduz a inércia para melhor resposta de empuxo. As carcaças do fan devem crescer a um CAGR de 13,21%, elevando o tamanho do mercado de compósitos para motores aeronáuticos para hardware de contenção, à medida que os testes regulatórios de contenção favorecem carcaças em compósito.

A integração de revestimentos, palhetas guia e vedações em estruturas monolíticas de compósito manterá as margens saudáveis ao reduzir a contagem de peças e as horas de montagem. Fornecedores com capacidade de colocação automatizada de fibras podem usinar aerofólios complexos em uma única passagem, aumentando a consistência do desempenho.

Por Tipo de Material: Dominância dos CMP, Aceleração dos CMC

Os compósitos de matriz polimérica detiveram uma participação de 62,85% em 2025 devido às cadeias de suprimentos consolidadas e à repetibilidade comprovada dos processos. Os compósitos de matriz cerâmica superarão esse ritmo a um CAGR de 14,72%, elevando o tamanho do mercado de compósitos para motores aeronáuticos para seções de alta temperatura, como revestimentos, forros e tampões de exaustão que migram para CMC.

Laminações híbridas que unem pás de fan em CMP a bordas de ataque em CMC estão sendo avaliadas para equilibrar custo e resistência ao calor. A escassez global de resinas permanece um risco de curto prazo, pois apenas um pequeno número de fornecedores produz fenólicos qualificados para uso aeroespacial.

Por Usuário Final: Dominância dos OEMs, Impulso do Pós-Venda

Os OEMs controlaram 86,05% da receita de 2025 porque os compósitos são incorporados na fase de projeto e adquiridos com os novos motores. O mercado de pós-venda tem previsão de crescimento a um CAGR de 11,63%; as companhias aéreas agora pagam prêmios por peças sobressalentes em compósitos que reduzem os custos de combustível e ampliam o tempo em serviço.

A expansão de MRO da Safran no valor de EUR 1 bilhão (USD 1,16 bilhão) visa capturar essa mudança nos gastos por meio de centros regionais de reparo que processam pás e carcaças de fan em compósitos, reduzindo o tempo de envio para operadores da Ásia-Pacífico. Ferramentas de monitoramento preditivo de saúde impulsionam ainda mais a adoção no pós-venda ao quantificar economias de combustível em tempo real.

Análise Geográfica

A Ásia-Pacífico deteve uma participação de 31,92% em 2025, à medida que a China acelerou programas nacionais como o CJ-1000 para o C919 e o CJ-2000 de 35 toneladas de empuxo, que são ricos em peças de seção quente em compósitos. As pás de turbina da China agora toleram 1.700 °C por meio de fundição de cristal único e canais de resfriamento impressos em 3D. O Japão e a Coreia do Sul fornecem fibras de alta resistência e pré-impregnados, enquanto os pedidos de aeronaves de fuselagem larga da Índia impulsionam a demanda regional.

A América do Norte permanece líder tecnológica. A receita de USD 26,9 bilhões da GE Aerospace em motores comerciais em 2024 originou-se dos programas LEAP e GEnx ricos em compósitos, embora a escassez de materiais tenha reduzido as entregas em 10%. A iniciativa HyTEC da NASA está revestindo aerofólios em CMC para aumentar a eficiência de aeronaves de corredor único, sustentando os pipelines de P&D.

O Oriente Médio e a África devem registrar o crescimento mais rápido, a um CAGR de 12,98%, à medida que as operadoras do Golfo adicionam motores ricos em compósitos e as forças regionais investem em caças de próxima geração. O motor EURA da Safran-MTU ancorar as atualizações de helicópteros europeus, enquanto o demonstrador de fan aberto da EU Clean Aviation apoia reduções de 20% nas emissões de CO₂ por meio de fans compostos de grande diâmetro.

Panorama regulatório

A certificação de componentes de propulsão que contêm compósitos continua a ser regida pelas vias de aceitação de motores e materiais da FAA e da EASA, com a carga de qualificação ancorada nos processos de aprovação da Part 21 e na abordagem "building-block" utilizada para os valores admissíveis de projeto em compósitos (geralmente alinhada com as práticas do CMH-17 e com abordagens de dados de materiais reconhecidas pela FAA, como o NCAMP). Na Europa, a EASA adotou a Emenda 8 da CS-E em janeiro de 2025, atualizando as especificações de certificação de motores com disposições que influenciam a forma como a durabilidade, a definição do programa de manutenção e as demonstrações de resistência são fundamentadas para turbofans modernos que incorporam estruturas compósitas e materiais de alta temperatura.

A atividade normativa também está moldando a conformidade em aquisições e sustentabilidade para peças e reparos de motores em compósito. O CEN publicou a EN 4913:2026 em abril de 2026, estabelecendo requisitos para materiais reprocessados e reciclados em peças aeroespaciais termoplásticas, incluindo condições relativas ao conteúdo reciclado e à validação. A SAE International lançou a AMS3970/3B em julho de 2026, uma especificação de compra para pré-impregnado de tecido de fibra de carbono usado em reparos curados a vácuo. Além dos requisitos de aeronavegabilidade, a conformidade química no âmbito do REACH da UE influencia os sistemas de resina e consumíveis usados em toda a cadeia de valor de compósitos, impulsionando a documentação, a rastreabilidade e o planejamento de substituição desde as fases iniciais de seleção de materiais e qualificação de processos.

Análise da cadeia de valor

A cadeia de valor de compósitos para motores aeronáuticos começa com insumos especializados, incluindo fibras de carbono e fibras cerâmicas, resinas de matriz de alta temperatura e pré-impregnados, que são controlados por requisitos rigorosos de aquisição e processo (por exemplo, especificações de processo aeroespacial usadas na fabricação e reparo de compósitos colados). Esses materiais alimentam fornecedores de Nível e fabricantes especializados que convertem fibras e resinas em subcomponentes qualificados, como pás de ventilador, carcaças de ventilador, aletas-guia e componentes da seção quente (revestimentos, blindagens). Os processos abrangem desde a colocação automatizada de fibras e a moldagem por transferência de resina até o processamento de CMC em alta temperatura e a inspeção avançada.

No estágio seguinte, os OEMs de motores e os principais integradores (GE Aerospace, CFM International, Pratt & Whitney, Rolls-Royce, Safran) incorporam peças compósitas em configurações certificadas de motores e ampliam a demanda para as redes de reparo do mercado de reposição à medida que aumentam as visitas às instalações de manutenção. A segurança de capacidade e a mitigação de riscos dependem cada vez mais de acordos de longo prazo e parcerias industriais com especialistas em compósitos. Isso inclui a Albany Engineered Composites, que garantiu um contrato de longo prazo com a Pratt & Whitney em abril de 2026 para componentes estruturais de motores em compósito, e a GKN Aerospace, que ampliou a produção aditiva de peças de motores após a produção em taxa plena de um anel de montagem de carcaça de ventilador em 2025. Os pontos de estrangulamento ainda se concentram no fornecimento restrito de componentes de alta temperatura e nos prazos de qualificação, enquanto atritos comerciais e tarifas podem adicionar custo e complexidade aos fluxos transfronteiriços de matérias-primas compósitas e equipamentos de produção.

Cenário Competitivo

A concentração de mercado é moderada. GE Aerospace, CFM International, Pratt & Whitney e Rolls-Royce plc ditam as arquiteturas dos motores. No entanto, o fornecimento de peças em compósitos é fragmentado entre Hexcel, Solvay, Toray e um campo crescente de fabricantes especializados. A parceria da GE com a Kratos Defense visa aproveitar a expertise em motores de pequeno porte para sistemas não tripulados, sinalizando a intenção de diversificar os fluxos de receita.

A aquisição da Component Repair Technologies pela Safran ressalta a consolidação no espaço de MRO, onde o controle do conhecimento em reparo de compósitos garante receita recorrente. Os depósitos de patentes enfatizam a inovação de processos, como turbinas a jato avançadas magnéticas que incorporam CMC para tolerância extrema ao calor. Disruptores como a iCOMAT visam economias de peso de dois dígitos por meio de cisalhamento rápido de fita, atraindo fabricantes de fuselagens que buscam tempos de ciclo mais rápidos.

A resiliência da cadeia de suprimentos é agora um diferencial fundamental. Empresas com produção verticalmente integrada de fibra, resina e peças conseguem amortecer melhor os choques de matérias-primas do que os intermediários que dependem de mercados spot. Acordos de longo prazo com fabricantes de fuselagens e fornecedores de Nível 1 estão se tornando pré-requisitos para investimentos em novas linhas de colocação automatizada de fibras.

Líderes do Setor de Compósitos para Motores Aeronáuticos

CFM International

Rolls-Royce plc

Pratt & Whitney (RTX Corporation)

Safran SA

GE Aerospace (General Electric Company)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está surgindo um espaço em branco em torno de capacidade compósita localizada e de alta taxa, que reduz a exposição a nós de fornecimento restritos e cadeias logísticas longas para componentes do sistema de ventilador e compósitos estruturais de motores. Investimentos e contratos concretos mostram como o setor está enfrentando esse desafio: a Safran anunciou um investimento de 125 milhões de EUR em março de 2026 para construir uma nova fábrica de componentes de compressores de motores de aeronaves em Welkenraedt, Bélgica, vinculada ao aumento da produção de importantes famílias de motores. A Albany Engineered Composites recebeu um contrato de longo prazo da Pratt & Whitney em abril de 2026 para produzir componentes estruturais de motores em compósito para motores GTF até 2036. Esses movimentos reforçam as oportunidades para fornecedores de nível qualificados que possam combinar materiais certificados, produção automatizada e inspeção não destrutiva robusta para sustentar entregas estáveis.

A atividade no roteiro tecnológico também cria oportunidades de curto prazo para fornecedores de materiais e processos capazes de reduzir os tempos de ciclo, ao mesmo tempo em que atendem aos requisitos rigorosos de qualificação para arquiteturas de próxima geração. O trabalho de programa em conceitos de open-fan está diretamente ligado a projetos com uso intensivo de compósitos, e a GE Aerospace destacou a integração do conhecimento da Dowty no demonstrador de open-fan CFM RISE, evidenciando a demanda por projetos avançados de pás compósitas e métodos de produção como a moldagem automatizada por transferência de resina. Os polos regionais de fabricação também estão se expandindo, incluindo a atividade da Safran no México e parcerias industriais ligadas à Índia, o que amplia a base de fornecedores para componentes adjacentes a compósitos e aumenta a necessidade de controle padronizado e auditável de materiais e processos em várias geografias.

Desenvolvimentos recentes do setor

- Julho de 2026: A GE Aerospace destacou a integração do conhecimento de sua subsidiária britânica Dowty em projeto de pás compósitas e moldagem automatizada por transferência de resina no trabalho do demonstrador de open-fan CFM RISE. A ênfase em tecnologia de pás compósitas fabricável sustenta caminhos de produção em maior taxa para grandes peças rotativas compósitas e fortalece o ecossistema de fornecedores em torno das arquiteturas de open-fan.

- Abril de 2026: A Albany Engineered Composites recebeu um contrato de longo prazo com a Pratt & Whitney, com vigência até 2036, para fabricar componentes estruturais de motores em compósito para a família de motores GTF. A duração e o alcance melhoram a visibilidade de produção para a capacidade de fabricação de compósitos e podem acelerar os investimentos dos fornecedores em automação, ferramental e capacidade de inspeção qualificada.

- Março de 2024: A GE Aerospace anunciou planos de investir 64 milhões de EUR em instalações de fabricação europeias para aprimorar a produção de motores comerciais e militares utilizando técnicas e materiais avançados. O investimento apoia componentes de motores mais leves e eficientes, e reforça o papel da Europa na infraestrutura de produção e testes qualificados para programas de motores com uso intensivo de compósitos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor anual das peças compósitas instaladas em motores de turbina a gás de aeronaves de ala fixa, contabilizadas no momento da instalação em fábrica. Inclui componentes compósitos de matriz polimérica e de matriz cerâmica utilizados nas principais seções do motor, onde o peso e o desempenho em temperatura são fatores determinantes de projeto.

Exclusões de escopo: exclui motores turboeixo de helicópteros e estruturas compósitas que estão fora do sistema de propulsão, como asas, estruturas de fuselagem e interiores de cabine.

Visão geral da segmentação

- Por Aplicação

- Aeronaves Comerciais

- Corredor Único

- Fuselagem Larga

- Jato Regional

- Aeronaves Militares

- Aeronaves de Aviação Geral

- Jato Executivo

- Outros

- Aeronaves Comerciais

- Por Componente

- Pás do Fan

- Carcaça do Fan

- Palhetas Guia

- Revestimentos

- Outros Componentes

- Por Tipo de Material

- Compósitos de Matriz Polimérica (CMP)

- Compósitos de Matriz Cerâmica (CMC)

- Por Usuário Final

- OEM

- Pós-Venda

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a estrutura básica do modelo e estabelecer limites claros sobre o que é contabilizado como peça compósita de motor aeronáutico. Baseamo-nos em estatísticas públicas de aviação e comércio, como os indicadores de transporte aéreo da ICAO e as atualizações de frota e certificação da FAA, para acompanhar os níveis de atividade das aeronaves e o ritmo de construção de motores.

Também consultamos fontes como publicações de aeronavegabilidade e certificação da EASA, códigos de comércio do UN Comtrade para materiais compósitos e peças aeroespaciais (usados como sinais direcionais, e não como um indicador direto do valor de mercado), e periódicos revisados por pares que abordam compósitos de matriz cerâmica e sistemas poliméricos de alta temperatura. Relatórios anuais de empresas, apresentações a investidores e a imprensa aeroespacial de renome foram utilizados para confirmar marcos de programas e declarações de adoção de materiais. Quando necessário, usamos assinaturas pagas de dados financeiros de empresas e bases de patentes para verificar a exposição de receita e a intensidade de inovação. Esses exemplos não são exaustivos, e consultamos muitas outras fontes públicas para coletar, validar e esclarecer pontos de dados específicos.

Entrevistas e pesquisas primárias

As entrevistas primárias focaram em confirmar quais peças compósitas estão sendo instaladas, como a adoção varia por plataforma de motor e como os preços mudam com os aumentos de volume e as etapas de qualificação. Conversamos com fornecedores de materiais, fabricantes de componentes e profissionais de compras e engenharia aeroespacial na Ásia-Pacífico, EMEA e Américas, de modo a preencher lacunas da pesquisa documental e verificar a consistência das principais premissas em relação aos padrões práticos de adoção.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | Executivos de alto nível (CXOs): 20% | Ásia-Pacífico: 38% |

| Nível médio: 43% | Líderes funcionais/de unidade: 22% | EMEA: 37% |

| Participantes menores: 22% | Gerentes: 58% | Américas: 25% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down que reconstrói a demanda usando sinais de produção de aeronaves e de frota em serviço, e depois converte isso em conteúdo compósito tipicamente instalado por família de motor e módulo. Após definir o conjunto de demanda, aplicamos uma lógica de precificação combinada que reflete o tipo de peça, por exemplo, uso na seção quente versus seção fria, e a curva de qualificação que determina os rendimentos alcançáveis.

Para manter o modelo operacional a cada ano, focamos em uma lista curta de insumos que podem ser atualizados, como entregas de aeronaves comerciais e militares, indicadores de aumento de produção de motores, penetração de compósitos por categoria de componente, fatores de descarte e retrabalho ligados à maturidade de fabricação, e marcadores de adoção de materiais de alta temperatura para peças de CMC. A previsão utiliza análise de cenários, já que os aumentos de plataforma e as restrições de fornecimento nem sempre seguem padrões históricos regulares. O retorno das entrevistas é usado para manter as premissas fundamentadas, e os resultados são verificados de forma cruzada com aproximações seletivas de baixo para cima, incluindo consolidações de fornecedores baseadas em exposições de programas discutidas publicamente e verificações amostrais de volume por preço médio de venda (ASP) ao longo do tempo para alguns grupos de componentes de alto valor. Os totais são ajustados se essas verificações indicarem uma discrepância. Quando faltam detalhes de baixo para cima para componentes de nicho, aplicamos um preenchimento conservador de lacunas usando referências de peças adjacentes, e depois revalidamos por meio de chamadas de acompanhamento.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, incluindo tendências de entrega de aeronaves, planos conhecidos de aumento de produção de motores e eventos documentados de adoção de tecnologia que devem se refletir no conteúdo compósito. Quando surge um valor discrepante, revisitamos os fatores determinantes, testamos novamente as premissas e realizamos contatos de acompanhamento para confirmar se a mudança é real ou resultado de uma incompatibilidade na definição de escopo.

Antes da aprovação final, o modelo e o texto passam por revisões de analistas em várias etapas, focadas no alinhamento de escopo, na precisão aritmética e na lógica de variação ano a ano. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes interrupções de produção, mudanças regulatórias ou alterações no cronograma dos programas. Uma revisão final é realizada imediatamente antes da entrega, para que os clientes recebam a visão mais atualizada disponível.

Comparação do dimensionamento do mercado de compósitos para motores aeronáuticos da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para compósitos de motores aeronáuticos podem variar porque o limite do que é considerado uma peça compósita de motor nem sempre é consistente, e o ano usado para o valor declarado pode diferir entre os relatórios. As diferenças também aparecem quando as empresas combinam a demanda instalada em fábrica com a substituição no mercado de reposição, ou quando materiais de matriz metálica e estruturas não relacionadas ao motor são incluídos no mesmo conjunto.

Os sinais de produção de aeronaves e motores, juntamente com pontos de verificação de adoção em nível de componente para compósitos poliméricos e cerâmicos, são as evidências utilizadas para manter a estimativa da Mordor Intelligence ancorada ao conteúdo instalado em fábrica em motores de turbina a gás de ala fixa. Essa ancoragem altera o total em comparação com estudos que usam definições mais amplas de compósitos de aeronaves ou aplicam convenções de receita no portão de fábrica.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,97 bilhões de USD (2026) | |

| Editora de Pesquisa Setorial A | 3,50 bilhões de USD (2025) | Usa um ano de referência diferente e um escopo mais amplo de componentes e materiais que inclui explicitamente compósitos de matriz metálica, o que pode aumentar ou alterar os totais dependendo do que é contabilizado como peça de motor aeronáutico versus equipamento aeroespacial adjacente. |

| Editora de Mercado Global B | 2,97 bilhões de USD (2025) | Reporta receitas no portão de fábrica e aplica suas próprias regras de geografia e limite de cadeia de suprimentos, o que pode subestimar os totais em comparação com um modelo de demanda vinculado à instalação, quando a repercussão nos canais e a composição dos programas são tratadas de forma diferente. |

A diferença entre os três valores decorre principalmente dos limites de escopo e do ano de referência, e não de simples diferenças de cálculo. Quando o mercado é ancorado ao conteúdo instalado em motores e depois verificado com os aumentos de produção e marcos de adoção, o número resultante é mais fácil de replicar e explicar programa a programa.

Principais Perguntas Respondidas no Relatório

Por que os compósitos são cada vez mais utilizados em motores aeronáuticos comerciais?

Os compósitos reduzem o peso do motor, permitem temperaturas mais elevadas e possibilitam economias de combustível de 15 a 20%, ajudando as companhias aéreas a atingir metas de custo e emissões.

Qual é o tamanho do mercado de compósitos para motores aeronáuticos em 2026?

O tamanho do mercado de compósitos para motores aeronáuticos é de USD 3,97 bilhões em 2026 e deve atingir USD 6,79 bilhões até 2031 a um CAGR de 11,28%.

Qual segmento cresce mais rapidamente dentro do mercado?

O segmento de aplicação militar registra o maior crescimento, com um CAGR de 12,55% até 2031, à medida que os programas de ciclo adaptativo e hipersônicos se expandem.

Quais desafios dificultam uma adoção mais ampla dos CMCs?

As principais barreiras incluem fragilidade, inspeção não destrutiva complexa, fornecimento limitado de resinas de alta temperatura e longos ciclos de qualificação da FAA/EASA.

Qual região lidera a demanda por compósitos para motores aeronáuticos?

A Ásia-Pacífico lidera com 31,92% de participação de mercado, impulsionada pelos programas nacionais de motores da China e pelo aumento das entregas de jatos comerciais.

Como as reduções de custo são alcançadas na fabricação de compósitos?

A colocação automatizada de fibras, o cisalhamento rápido de fita e os pré-impregnados de cura rápida reduzem os prazos de entrega em até um terço e diminuem o custo por libra em cerca de 30%.

Página atualizada pela última vez em: