Tamanho e Participação do Mercado de Carenagens de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

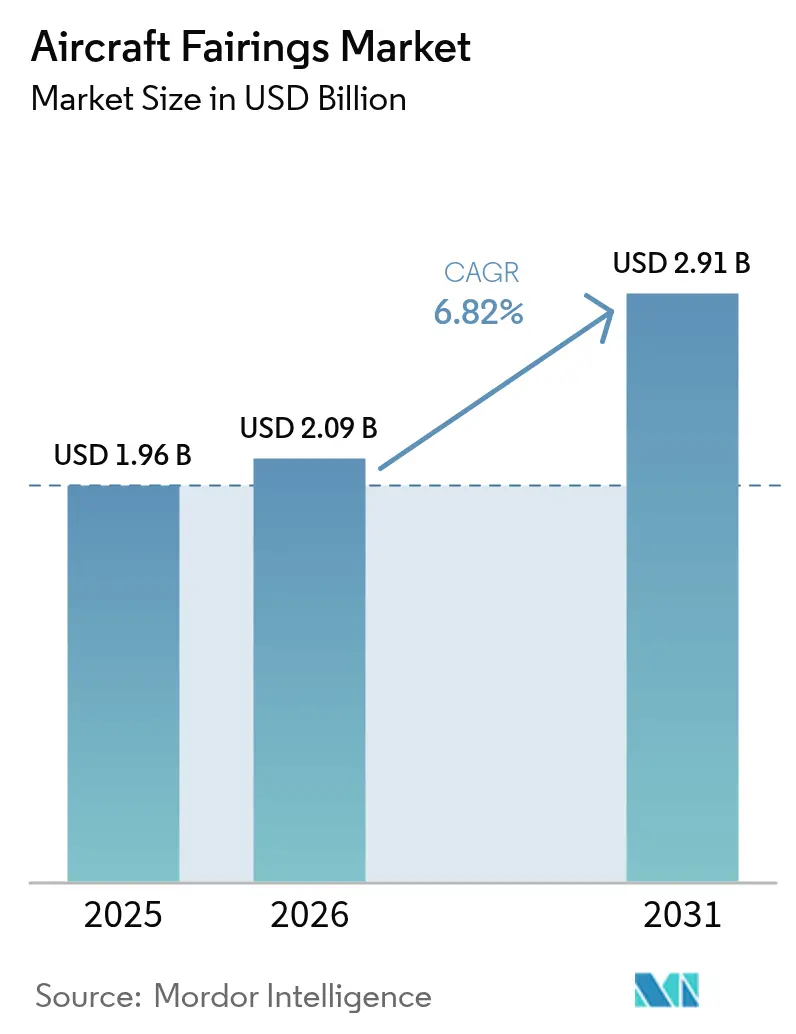

| Tamanho do Mercado (2026) | 2.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carenagens de Aeronaves por Mordor Intelligence

O tamanho do mercado de carenagens de aeronaves foi avaliado em USD 1,96 bilhão em 2025 e estima-se que cresça de USD 2,09 bilhões em 2026 para atingir USD 2,91 bilhões até 2031, a um CAGR de 6,82% durante o período de previsão (2026-2031). Carteiras de pedidos de produção robustas que excedem 15.000 jatos comerciais, mandatos crescentes de eficiência de combustível e um impulso acelerado para substituir frotas envelhecidas proporcionam visibilidade de demanda de longo prazo. A inovação em compósitos é central para esse padrão de crescimento: o polímero reforçado com fibra de carbono (CFRP) já representa 70% dos materiais de carenagem em serviço, uma mudança que reduz o peso estrutural e melhora a resistência à corrosão. A crescente dependência de programas de fuselagem estreita, que contribuíram com 48% dos volumes em 2024, favorece fornecedores capazes de escalar a produção enquanto controlam custos. Enquanto isso, a proliferação de conceitos de VANTs e eVTOL — cada um priorizando prototipagem rápida e produções em pequenos lotes — cria nichos premium que comandam margens mais elevadas por unidade. Como resultado, o mercado de carenagens de aeronaves continua a se bifurcar em programas comerciais de alto volume e grupos de demanda de mobilidade aérea avançada em rápida evolução, obrigando os fornecedores a equilibrar capacidade em ambos os segmentos.

Principais Conclusões do Relatório

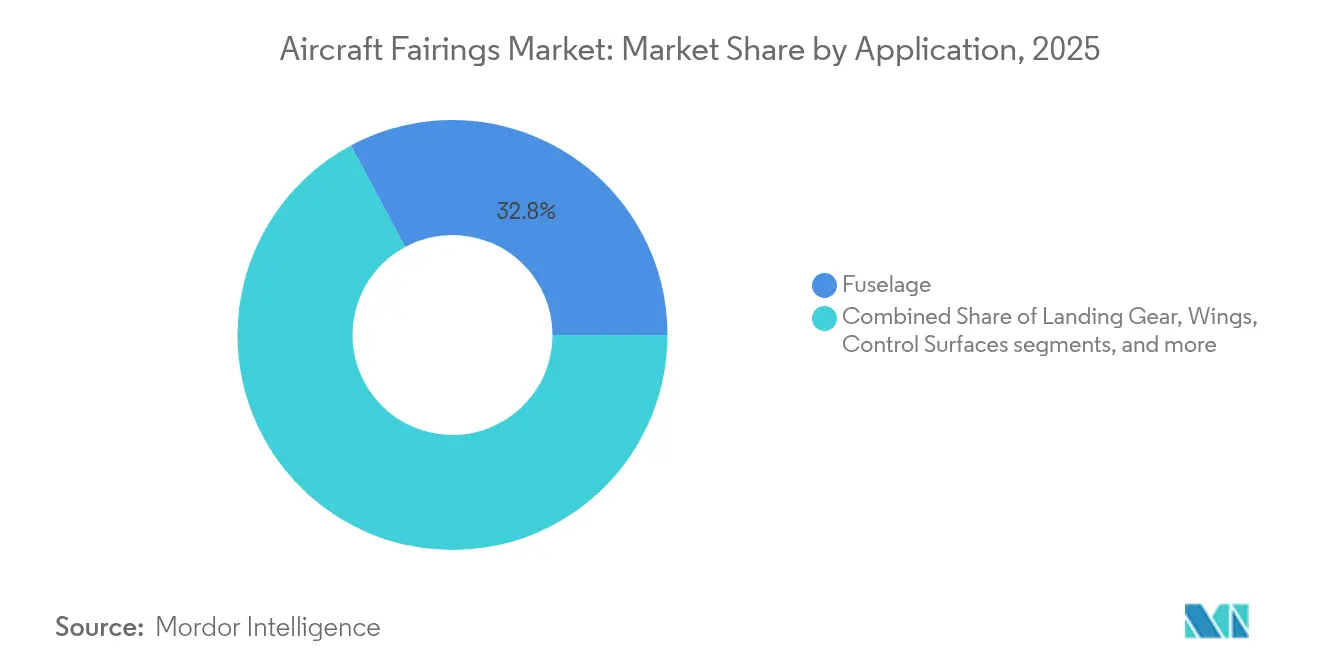

- Por aplicação, as carenagens de fuselagem lideraram com 32,84% da participação do mercado de carenagens de aeronaves em 2025; as carenagens de trem de pouso estão projetadas para registrar o maior CAGR de 6,94% até 2031.

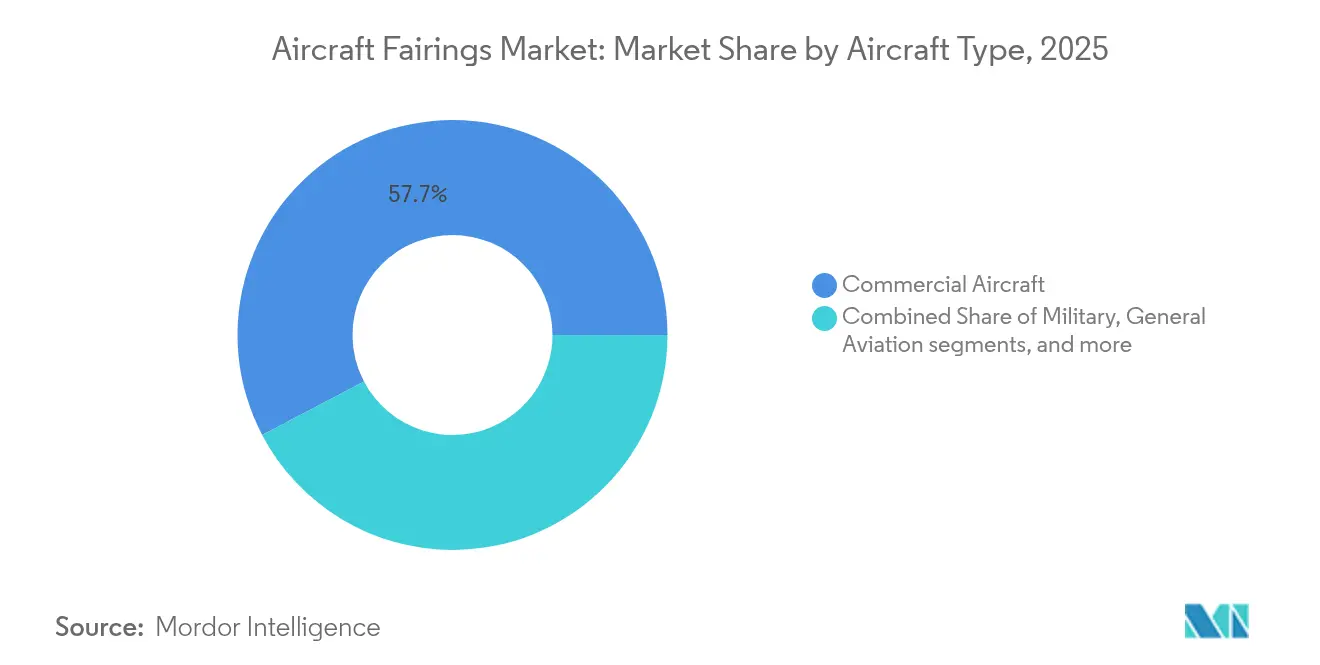

- Por tipo de aeronave, as aeronaves comerciais representaram 57,69% do tamanho do mercado de carenagens de aeronaves em 2025, enquanto a categoria de sistemas não tripulados avança a um CAGR de 8,29% até 2031.

- Por material, o CFRP capturou 62,78% da participação de receita em 2025; os compósitos termoplásticos estão previstos para expandir a um CAGR de 8,86% até 2031.

- Por canal de vendas, as entregas OEM representaram 67,39% do tamanho do mercado de carenagens de aeronaves em 2025, enquanto o MRO de pós-venda cresce mais rapidamente a um CAGR de 7,98%.

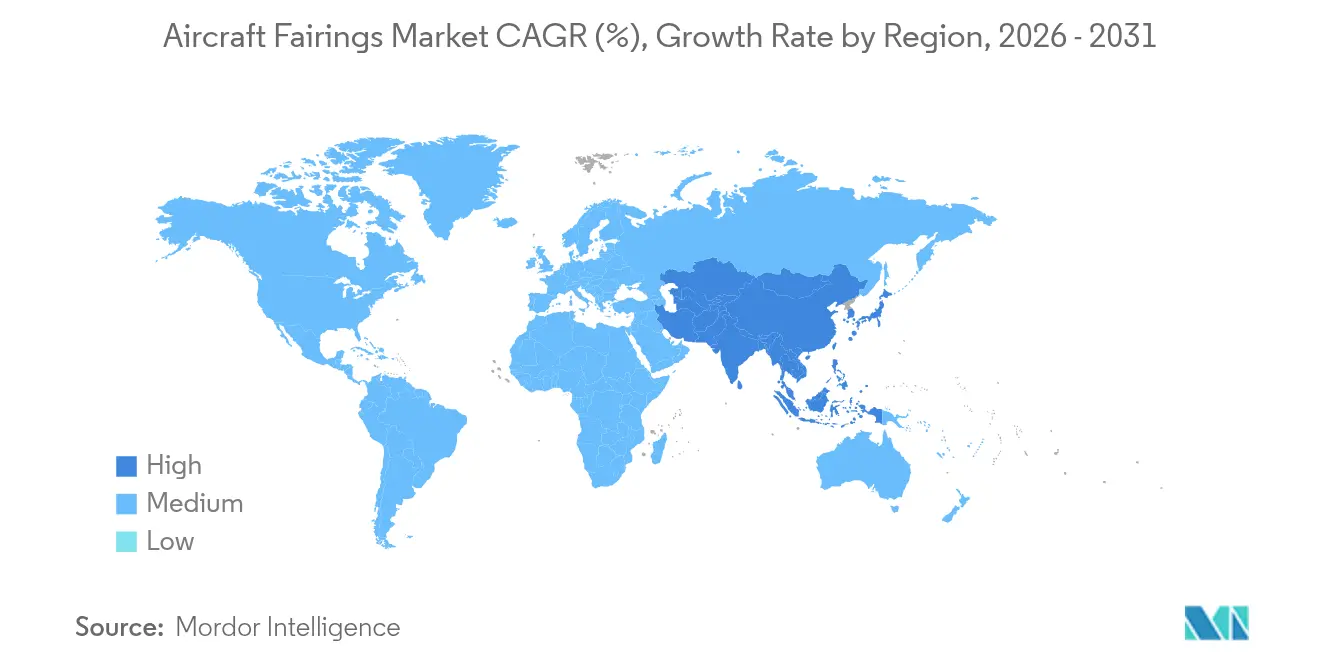

- Por região, a América do Norte deteve uma participação de 36,24% em 2025; a Ásia-Pacífico é a geografia de crescimento mais rápido, com um CAGR de 8,51% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Carenagens de Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de compósitos para atender às metas de eficiência de combustível | +1.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Substituição acelerada de aeronaves envelhecidas em toda a frota | +1.5% | Global, particularmente América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Proliferação de plataformas de VANTs, mobilidade aérea avançada e eVTOL | +0.9% | América do Norte e Europa liderando, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento dos gastos com MRO de pós-venda em carenagens de reposição | +1.2% | Global | Curto prazo (≤ 2 anos) |

| Programas de aeronaves híbrido-elétricas impulsionam novos projetos de carenagens | +0.7% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Carteira de pedidos recorde de aeronaves monomotor comerciais sustenta a visibilidade de produção | +0.9% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Compósitos para Atender às Metas de Eficiência de Combustível

As companhias aéreas sob pressão aguda de custos de combustível estão migrando do alumínio para carenagens de CFRP, elevando o conteúdo de compósitos em aeronaves de próxima geração de 13% nos A330s legados para mais de 50% atualmente.[1]Airframer, "Detalhes da Aeronave Airbus A330/A340," airframer.com O Demonstrador de Fuselagem Multifuncional da Airbus mostra que revestimentos termoplásticos podem reduzir ainda mais 10% do peso enquanto suportam soldagem automatizada para taxas de produção de 100 unidades por mês. Os benefícios econômicos permanecem convincentes: as economias de combustível ao longo da vida útil podem compensar 15-20% do preço de compra de uma aeronave quando instaladas carenagens compósitas.[2]Editores da CompositesWorld, "Perspectivas da Aviação: Preços de Combustível Impulsionam a Demanda por Compósitos," compositesworld.com No entanto, essa transição exige pesados investimentos de capital em autoclaves, células de laminação robótica e mão de obra especializada, elevando as barreiras de entrada e levando os OEMs a favorecer parceiros com ecossistemas de compósitos maduros.

Substituição Acelerada de Aeronaves Envelhecidas em Toda a Frota

Mais de 700 jatos se aposentam anualmente, desencadeando demanda por coleta e recondicionamento de componentes que amplia o mercado de retrofit. As carenagens de fuselagem larga apresentam desgaste mais acentuado devido aos ciclos de longa distância, levando os operadores a optar por kits de atualização aerodinâmica em vez de novos pedidos, em meio a atrasos nas entregas. Programas de economia circular que recuperam carenagens compósitas para mercados secundários, exemplificados pela parceria da Sumitomo com a Werner Aero, estão ganhando força, mas enfrentam a dura realidade de que a reciclagem de CFRP é limitada e de alto custo.

Programas de Aeronaves Híbrido-Elétricas Impulsionam Novos Projetos de Carenagens

As arquiteturas de propulsão emergentes exigem naceles redesenhadas e caminhos de resfriamento, ampliando a complexidade das carenagens. O demonstrador de asa-corpo integrado da GE Aerospace integra novas carenagens de nacele que prometem melhorias de até 50% no consumo de combustível. Os fornecedores co-projetam recursos de gerenciamento térmico junto com carenagens estruturais para obter vantagem de pioneirismo nesta nova era de propulsão.

Carteira de Pedidos Recorde de Aeronaves Monomotor Comerciais Sustenta a Visibilidade de Produção

As carteiras de pedidos globais de aeronaves monomotor que superam 15.000 unidades garantem pedidos de volume estável por pelo menos a próxima década. Taxas de produção estáveis ajudam a justificar investimentos em automação nas linhas de carenagens compósitas, reduzindo o conteúdo de mão de obra por unidade e sustentando o mercado de carenagens de aeronaves à medida que as bases de produção se expandem nas Américas e na Ásia.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços elevados e voláteis de fibra de carbono, epóxi e resinas de alta temperatura | -1.1% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Ciclos de certificação rigorosos que atrasam novas tecnologias de carenagens | -0.8% | Global | Médio prazo (2-4 anos) |

| Consolidação da cadeia de suprimentos reduzindo as opções de fornecimento e comprimindo as margens | -0.9% | Global, com efeitos primários na América do Norte e Europa | Médio prazo (2-4 anos) |

| Tensões geopolíticas e tarifas inflacionando os custos de matérias-primas | -0.7% | Global, afetando particularmente o comércio EUA-China e as cadeias de suprimentos Europa-Ásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preços Elevados e Voláteis de Fibra de Carbono, Epóxi e Resinas de Alta Temperatura Comprimem as Margens dos Fornecedores

A demanda por fibra de carbono na aviação está projetada para crescer 17% ao ano, mas as adições de capacidade exigem investimentos caros e de longo ciclo. A tensão geopolítica e a exposição tarifária complicam a previsão de preços, levando os fornecedores a adotar contratos de custo mais margem, mas forçando empresas menores a posições de capital de giro insustentáveis.

Ciclos de Certificação Rigorosos que Atrasam Novas Tecnologias de Carenagens

A Circular Consultiva 20-62E da FAA e as regras equivalentes da EASA estendem os prazos de validação para novos termoplásticos ou carenagens fabricadas por manufatura aditiva para 24-36 meses, dobrando os custos de conformidade onde são necessárias aprovações duplas. Embora os Procedimentos Técnicos de Implementação bilaterais simplifiquem parte da documentação, inovadores menores ainda enfrentam dificuldades com o rigor documental necessário para satisfazer os reguladores globais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Dominância Orientada pela Integração das Carenagens de Fuselagem

As carenagens de fuselagem geraram 32,84% do tamanho do mercado de carenagens de aeronaves em 2025, graças às suas complexas geometrias de junção asa-fuselagem e às altas barreiras de integração com OEMs. A demanda permanece estável porque qualquer alteração de projeto obriga a retestes aerodinâmicos completos, tornando difícil deslocar os fornecedores estabelecidos. As carenagens de trem de pouso estão acelerando a um CAGR de 6,94%, impulsionadas por limites mais rígidos de ruído aeroportuário e pelos requisitos dos programas eVTOL para hastes retráteis. As carenagens de junção asa-fuselagem e de superfícies de controle permanecem alinhadas com as taxas de produção convencionais, enquanto as carenagens de motor registram crescimento incremental proveniente de demonstradores híbrido-elétricos que exigem invólucros de carenagem com resfriamento.

As plataformas de mobilidade emergente direcionam os briefings de projeto para a fabricação rápida. A pesquisa da Universidade Estadual de Wichita mostra que os operadores de VANTs preferem carenagens modulares imprimíveis em dias, não semanas. O contrato da Deutsche Aircraft para o D328eco, que agrupa portas de fuselagem e trem de pouso em um único fornecimento, sublinha a tendência dos OEMs em direção a pacotes integrados de fornecedores. Esse agrupamento favorece fornecedores com amplos conjuntos de ferramentas de projeto e capacidade de artigos de teste.

Por Material: A Força do Polímero Reforçado com Fibra de Carbono (CFRP) Encontra a Agilidade Termoplástica

A participação de 62,78% do CFRP sublinha seu status consolidado em programas de fuselagem larga, fuselagem estreita e até mesmo em aeronaves de asa rotativa. No entanto, os compósitos termoplásticos e os polímeros fabricados por manufatura aditiva — crescendo 8,86% ao ano — eliminam os gargalos de autoclave e permitem a consolidação da contagem de peças, reduzindo drasticamente a mão de obra de montagem. Para carenagens de VANTs leves, a sensibilidade ao custo mantém a fibra de vidro viável, enquanto locais críticos tolerantes a danos (como painéis de quina da fuselagem inferior) ainda dependem de ligas de alumínio-lítio.

A plataforma HexAM de sinterização a laser de PEKK da Hexcel imprime suportes complexos de carenagem que são impossíveis de usinar convencionalmente, reduzindo simultaneamente o desperdício e o peso. Os esforços DOMMINIO financiados pela UE estendem esse fio digital ao incorporar sensores de integridade estrutural em carenagens termoplásticas, trazendo o monitoramento preditivo de integridade diretamente para instalações em linha de produção. Com o tempo, pilhas de materiais combinados que unem revestimentos de CFRP laminado a nervuras termoplásticas impressas poderiam dominar o mercado de carenagens de aeronaves.

Por Tipo de Aeronave: A Aviação Comercial Impulsiona a Base do Mercado em Meio à Disrupção de Plataformas Emergentes

As aeronaves comerciais representaram 57,69% da participação do mercado de carenagens de aeronaves em 2025, com os programas de fuselagem estreita sozinhos fornecendo 48% e as linhas de fuselagem larga adicionando outros 17%. Essa dominância decorre de carteiras de pedidos de produção sustentadas e planos de renovação de frota das companhias aéreas que se traduzem em demanda confiável e de longo prazo por carenagens em locais de fuselagem, asa e nacele. A perspectiva mais recente da Boeing aponta para mais de 44.000 novos jatos entrando em serviço até 2038, dos quais 32.400 serão modelos de fuselagem estreita — uma janela de visibilidade que sustenta os compromissos de capacidade dos fornecedores de carenagens. Ao mesmo tempo, a produção de fuselagem estreita está aumentando para aliviar as restrições de capacidade. Em contraste, as taxas de montagem de fuselagem larga permanecem moderadas porque as transportadoras ainda estão reduzindo a exposição de longa distância e favorecendo alternativas com eficiência de combustível em missões de médio alcance.

As plataformas de VANTs e eVTOL introduzem o segmento de demanda de crescimento mais rápido com um CAGR de 8,29% até 2031, criando oportunidades para carenagens que enfatizam fabricação rápida e estruturas de custo mais baixas, em vez do exaustivo caminho de certificação seguido nos programas comerciais. As aeronaves militares fornecem uma base estável sustentada por orçamentos de defesa elevados em meio a tensões geopolíticas, enquanto a aviação geral se beneficia do renovado interesse em viagens de negócios. A Airbus entregou 766 aeronaves em 2024 e manteve uma carteira de pedidos de 8.658 unidades, sublinhando a profundidade da produção comercial que continua a ancorar o tamanho do mercado de carenagens de aeronaves. Concomitantemente, o foco da empresa em projetos de próxima geração e combustível de aviação sustentável mantém as especificações de carenagens compósitas em avanço. O demonstrador de asa-corpo integrado da JetZero, que visa uma redução de 50% no consumo de combustível ao integrar estreitamente as carenagens de nacele e fuselagem fornecidas pela Collins Aerospace, destaca como os requisitos de desempenho comercial aceleram a polinização cruzada de tecnologia em todo o mercado de carenagens de aeronaves. Para os fornecedores, o desafio é equilibrar os rigorosos cronogramas de qualificação dos programas de aeronaves comerciais estabelecidos com os ciclos de desenvolvimento iterativo e acelerado favorecidos pelas plataformas de mobilidade emergente, exigindo dupla expertise em certificação tradicional e prototipagem rápida.

Por Canal de Vendas: Dominância OEM e Impulso do Pós-Venda

As linhas OEM consumiram 67,39% das remessas de carenagens em 2025, refletindo as eficiências de instalação em linha de produção e os rígidos controles de alterações de engenharia na Airbus e na Boeing. No entanto, a receita do pós-venda cresce a um CAGR de 7,98% à medida que as companhias aéreas estendem a vida útil dos ativos em meio a gargalos de entrega e racionamento de capital. Os ganhos de distribuição de USD 750 milhões da VSE Aviation ilustram a escala dos centros logísticos necessários para estocar carenagens variadas em depósitos globais.

Margens mais elevadas no pós-venda atraem players de nível 2, mas o imperativo de serviço é oneroso: a parceria da FCAH Aerospace com a Cobalt Aero Services abrange naceles, reversores de empuxo e carenagens, exigindo janelas de despacho de 24 horas. Equilibrar posições de estoque em relação ao consumo de capital de giro torna-se um fator crítico de sucesso à medida que as SKUs de componentes proliferam.

Análise Geográfica

A América do Norte capturou 36,24% da participação do mercado de carenagens de aeronaves em 2025, apoiada pela recuperação da produção da Boeing e por um compromisso de fabricação de USD 1 bilhão da GE Aerospace que impulsiona a capacidade de compósitos em vários estados dos EUA. Clusters bem estabelecidos em Washington e Carolina do Sul oferecem aos fornecedores um ecossistema maduro, embora as políticas tarifárias e as lacunas de mão de obra qualificada continuem a pressionar as bases de custo. A expansão de instalações de USD 2 bilhões da RTX destaca a confiança dos OEMs na demanda sustentada, mesmo que o ambiente operacional de curto prazo permaneça inflacionário.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,51% até 2031. Programas indígenas como o C919 da China ou o HTT-40 da Índia intensificam os mandatos de localização, atraindo os tier-1 ocidentais para fábricas de joint ventures. A Strata Manufacturing registrou um crescimento de produção de 38%, exportando 11.774 estruturas para modelos da Airbus e da Boeing, sinalizando a ambição do Golfo de se tornar uma potência em compósitos. O novo local de 100.000 m² da Hanwha Aerospace no Vietnã para componentes da GE e da Rolls-Royce valida ainda mais essa mudança.

A Europa se beneficia do ritmo de produção da Airbus e se concentra em materiais verdes. Os testes de viabilidade de fibra de carbono de base biológica da Airbus para carenagens de helicópteros marcam os primeiros passos em direção a cadeias de suprimentos neutras em carbono. O Japão preserva um nicho como fornecedor de fibra de carbono de alta qualidade, com a Mitsubishi Chemical visando um crescimento de 12% em compósitos em futuros programas de mobilidade. Enquanto isso, os mercados do Oriente Médio e da África aproveitam as zonas de livre comércio e a proximidade com rotas de longa distância para conquistar trabalhos de compensação dos OEMs. No entanto, alcançar a paridade de certificação com os pares ocidentais permanece uma tarefa contínua.

Panorama regulatório

As carenagens de aeronaves vendidas para programas de categoria de transporte são regidas por normas de aeronavegabilidade e segurança estrutural em nível de aeronave, principalmente o FAA 14 CFR Part 25 nos Estados Unidos e o EASA CS-25 na Europa. Sob essas estruturas, os requerentes devem comprovar a integridade estrutural das coberturas aerodinâmicas instaladas por meio de avaliação de projeto, valores admissíveis de materiais e verificação de propriedades de resistência, além de evidências de ensaios em relação às expectativas de carga e tolerância a danos aplicáveis. Os caminhos de certificação são cobertos pelo FAA 14 CFR Part 21 e pelas normas de implementação da UE para aprovações de projeto e produção, incluindo certificados de tipo, aprovações de organização de produção e certificados de tipo suplementares.

Na Europa, o Regulamento de Execução (UE) 2026/100 da Comissão (emitido em janeiro de 2026) alterou os Regulamentos (UE) n.º 748/2012 e (UE) n.º 1321/2014, atualizando elementos da gestão de certificados e dos processos de revisão de aeronavegabilidade que moldam a forma como as organizações sediadas na UE mantêm a documentação de conformidade contínua. Para os fornecedores de carenagens, isso eleva o padrão de controle de configuração e rastreabilidade em processos compósitos e metálicos, apoiando tanto as aprovações de instalação de linha OEM quanto as peças de substituição qualificadas para aeronaves em operação.

Análise da cadeia de valor

A cadeia de valor das carenagens de aeronaves é estruturada em torno de um modelo de estruturas aeronáuticas em camadas. Os insumos upstream concentram-se em compósitos de fibra de carbono (sistemas de pré-impregnado/resina) e ligas metálicas leves, seguidos por etapas de processamento especializadas, como cura em autoclave ou OOA, laminação AFP/ATL, usinagem e acabamento e revestimentos. Os fabricantes de Nível 2 e Nível 3 normalmente cuidam da fabricação, usinagem e submontagem, enquanto os integradores de Nível 1 se concentram em co-design, suporte à certificação, sistemas de qualidade e entrega para as linhas de montagem final de OEMs e principais pacotes de trabalho de nacelas ou estruturas aeronáuticas.

Downstream, os envios vão para a produção OEM para instalação em linha e para canais de pós-venda que dependem de redes globais de distribuição e MRO para o posicionamento de peças de reposição. Essa estrutura se reflete em participantes como Boeing, Airbus e Pilatus no lado OEM, e ShinMaywa Industries, Strata Manufacturing (trabalho em peças compósitas para os modelos Pilatus PC-12 PRO e PC-24) e Elbit Systems-Cyclone entre fornecedores especializados. Restrições operacionais destacadas em 2025-2026, incluindo gargalos de mão de obra e materiais e estoques reduzidos, pressionaram os prazos de entrega de componentes estruturais. Como resultado, os fornecedores estão cada vez mais enfatizando o multi-sourcing, a fabricação localizada ou por compensação (offset) e a capacidade de processamento do ciclo de reparo para carenagens reparáveis.

Cenário Competitivo

O mercado de carenagens de aeronaves é moderadamente concentrado, com líderes de nível 1 — FACC AG, GKN Aerospace e Collins Aerospace (RTX Corporation) — detendo contratos de longa data pelo ciclo de vida do programa que dificultam a entrada de novos concorrentes. No entanto, a fragilidade da cadeia de suprimentos desde 2020 levou os OEMs a reavaliar as dependências de fonte única. Alguns OEMs exploram a internalização parcial de carenagens críticas, enquanto outros cultivam novos fornecedores asiáticos para maior resiliência. As expansões de compósitos com uso intensivo de capital sublinham a crescente lacuna de capacidade; a atualização de materiais de freio de USD 200 milhões da Collins em Spokane amplia a capacidade em 50% e incorpora maior automação.

A excelência operacional torna-se um diferenciador. O Prêmio de Excelência Aero 2025 da FACC demonstra como estruturas rigorosas de qualidade reduzem os tempos de ciclo e conquistam reconhecimento dos OEMs. A manufatura aditiva também perturba as estruturas de custo; as demonstrações HexAM da Hexcel validam carenagens termoplásticas impressas prontas para zonas de alta temperatura, sinalizando um futuro em que processos com menor necessidade de ferramental atingem o ponto de equilíbrio em volumes menores.

O tabuleiro competitivo se fragmenta ainda mais ao longo das linhas de programa: os fornecedores estabelecidos perseguem contratos de alto volume para aeronaves monomotor, enquanto especialistas ágeis se voltam para protótipos de eVTOL que necessitam de retorno rápido. A polinização cruzada de mão de obra e gêmeos digitais entre esses silos decidirá a liderança em margens até 2030.

Líderes do Setor de Carenagens de Aeronaves

Spirit AeroSystems, Inc.

FACC AG

Collins Aerospace (RTX Corporation)

GKN Aerospace

Airbus Aerostructures (Airbus SE)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está surgindo um espaço prático de oportunidade em atualizações de manufaturabilidade para programas narrow-body de alta taxa de produção e seus derivados, nos quais as carenagens precisam combinar desempenho aerodinâmico com ciclos mais rápidos e qualidade repetível. À medida que a adoção migra de compósitos termofixos tradicionais para abordagens mais favoráveis à automação, incluindo compósitos termoplásticos e níveis mais elevados de controle de fabricação digital, os fornecedores capazes de industrializar métodos rápidos de laminação, soldagem e montagem, além de inspeção e rastreabilidade consistentes alinhadas aos requisitos de conformidade da Part 21 e do CS-25, obtêm caminhos mais claros para conquistar projetos.

Investimentos em capacidade e presença industrial também apontam para esse impulso rumo a uma produção escalável de estruturas aeronáuticas. Em março de 2026, a FACC iniciou um programa de investimento de aproximadamente 350 milhões de euros que inclui uma nova planta de alta tecnologia em St. Martin im Innkreis, na Áustria, descrita como capaz de duplicar a capacidade de produção de estruturas aeronáuticas naquele local, apoiando estruturas de maior produtividade e coberturas aerodinâmicas relacionadas dentro de pacotes de trabalho integrados. Ao mesmo tempo, a volatilidade logística e no fluxo de peças está levando os OEMs a priorizar a resiliência, evidenciada pelo fretamento de um Antonov An-124 pela Boeing em junho de 2026 para transportar seções de fuselagem e mitigar atrasos. Para os fornecedores de carenagens, a vantagem comercial está ligada à redução dos prazos de entrega, à localização de processos críticos e à estabilização das entregas tanto na demanda OEM quanto na de pós-venda.

Desenvolvimentos recentes do setor

- Julho de 2026: A Collins Aerospace (RTX) inaugurou um novo Centro de Excelência em Wolverhampton, Reino Unido, focado em avançar e certificar sua tecnologia de acionamento de reversor de empuxo elétrico elecTRAS para aeronaves narrowbody de próxima geração. O centro apoia a transição para arquiteturas mais elétricas que afetam as interfaces de nacela e carenagens adjacentes, e fortalece a posição da Collins em futuros pacotes de trabalho de integração de propulsão.

- Agosto de 2025: A Vertical Aerospace e a Aciturri Aerostructures anunciaram uma parceria de longo prazo para a estrutura da aeronave do VX4 eVTOL, com a Aciturri responsável por toda a estrutura da aeronave, incluindo carenagens e outros componentes estruturais. A consolidação da responsabilidade por grandes estruturas e coberturas aerodinâmicas em um único fornecedor reflete a preferência dos OEMs por pacotes integrados e ajuda a esclarecer a exposição de volume para fornecedores que trabalham em ciclos iterativos de design de eVTOL.

- Abril de 2025: A Spirit AeroSystems firmou um acordo definitivo com a Airbus para transferir a propriedade de ativos industriais e locais que produzem estruturas aeronáuticas da Airbus para a própria Airbus, alinhado com a atividade de transações mais amplas da Spirit. O realinhamento altera o sourcing e o controle industrial do trabalho de estruturas aeronáuticas ligado à Airbus, influenciando onde as capacidades de fabricação e integração relacionadas a carenagens se situam dentro da base de fornecedores.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange o valor das carenagens de aeronaves usadas em aeronaves de ala fixa certificadas, contabilizado quando são vendidas para linhas de produção OEM ou como peças de substituição qualificadas por meio do pós-venda.

Exclusões de escopo: carenagens de payload de veículos de lançamento e de missis são excluídas desta dimensão de mercado.

Visão geral da segmentação

- Por Aplicação

- Fuselagem

- Trem de Pouso

- Asas

- Superfícies de Controle

- Motor

- Por Material

- Polímero Reforçado com Fibra de Carbono (CFRP)

- Compósitos de Fibra de Vidro

- Ligas Metálicas

- Compósitos Termoplásticos

- Termoplásticos Fabricados por Manufatura Aditiva

- Por Tipo de Aeronave

- Comercial

- Aeronaves Comerciais de Fuselagem Estreita

- Aeronaves Comerciais de Fuselagem Larga

- Militar

- Combate

- Não Combate

- Aviação Geral

- Sistemas Não Tripulados

- Comercial

- Por Canal de Vendas

- Produção OEM

- MRO de Pós-Venda

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou mapeando onde a demanda por carenagens se manifesta no mundo real, o que ocorre principalmente na produção de aeronaves e na atividade da frota, seguida pelo momento das substituições. Utilizamos indicadores públicos de entregas de aeronaves e frota, cruzando-os posteriormente com sinais de reparo e manutenção, de modo que o modelo inicial não se baseasse em uma única série de dados.

Para o registro público, recorremos a fontes como informações de aeronavegabilidade e certificação da FAA e da EASA, estatísticas de transporte aéreo da ICAO, dados de aviação do US DOT, e publicações setoriais e páginas de associações que acompanham entregas de aeronaves e carteiras de pedidos. Também utilizamos relatórios anuais de empresas, apresentações a investidores, comunicados de imprensa e mídia especializada em aviação de boa reputação para confirmar o escopo dos produtos e a exposição a programas, além de bases de dados de patentes para captar a direção de materiais e fabricação. Em alguns pontos, assinaturas pagas foram usadas apenas para dados financeiros de empresas e triagem de notícias, e para verificar por amostragem fluxos de importação e exportação de peças aeroespaciais relevantes. Esta lista é apenas ilustrativa, e muitas outras fontes públicas e de referência interna também foram revisadas para coleta e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

As entradas primárias foram obtidas a partir de entrevistas e pesquisas curtas com participantes da cadeia de suprimentos de estruturas aeronáuticas e componentes, além de especialistas do lado de companhias aéreas e MRO que acompanham volumes de substituição e comportamento de preços. Como se trata de um mercado global, o trabalho de campo foi equilibrado entre APAC, EMEA e Américas. As discussões foram utilizadas para confirmar o que é contabilizado como carenagem versus peças adjacentes, e como os preços OEM versus pós-venda normalmente diferem.

As respostas dos entrevistados foram usadas para refinar os limites de escopo e as premissas de cadência de substituição empregadas posteriormente na construção do valor.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | Diretores executivos: 13% | APAC: 48% |

| Nível médio: 58% | Líderes funcionais/de unidade: 27% | EMEA: 31% |

| Participantes menores: 15% | Gerentes: 60% | Américas: 21% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi elaborado usando uma abordagem top-down, na qual entregas de aeronaves, contagens de frotas em operação e ciclos de manutenção são usados para reconstruir o volume anual de demanda por carenagens, que é então convertido em valor usando premissas típicas de preços em nível de programa e de mix de materiais. Os totais foram então corroborados por meio de verificações seletivas bottom-up, como a amostragem de conjuntos de carenagens por família de aeronaves, aplicação de ASPs indicativos e validação do resultado por meio de feedback de fornecedores e canais.

As principais entradas usadas no modelo incluem entregas de aeronaves comerciais e militares, frota instalada por principais categorias de aeronaves, frequência de substituição no pós-venda associada a inspeções e taxas de danos, mudanças na participação de compósitos versus metal que influenciam os ASPs, e o comportamento de divisão da demanda entre OEM e MRO. Quando surgem lacunas de dados, recorremos a intervalos conservadores acordados nas entrevistas, refinando-os posteriormente com sinais próximos, como tendências de carteira de pedidos e mudanças na utilização.

As previsões foram elaboradas por meio de análise de cenários apoiada em um pequeno conjunto de fatores de demanda, principalmente expectativas de ritmo de entregas, envelhecimento da frota e intensidade de visitas a hangares, e tendências de adoção de materiais que afetam a progressão de preços. As premissas foram mantidas rastreáveis para que um revisor possa acompanhar como cada fator altera o volume ou o preço antes de se aceitar a trajetória final do CAGR.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados em relação a sinais independentes, incluindo tendências de entrega de aeronaves, direção da utilização da frota e a participação implícita entre OEM e pós-venda, de modo que o número final não dependesse de uma única premissa. Quando o modelo produzia mudanças acentuadas de ano a ano, as entradas eram reverificadas, e os respondentes eram recontatados quando a variação não podia ser explicada por eventos conhecidos, como desacelerações de produção ou normalização de manutenção.

Antes da aprovação final, o modelo passa por revisão analítica passo a passo, seguida de uma segunda verificação que examina a lógica das unidades, a consistência cambial e os intervalos de sensibilidade. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças importantes nas taxas de produção ou alterações regulatórias que afetam a substituição de peças. Pouco antes da entrega, realizamos uma verificação final para que os clientes recebam a visão mais atualizada.

Comparação do Tamanho do Mercado de Carenagens de Aeronaves da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para carenagens de aeronaves podem parecer diferentes mesmo quando o tema parece idêntico, pois cada publicador escolhe seu próprio recorte de escopo, base de ano e lógica de precificação. As maiores variações geralmente vêm do fato de os valores serem contabilizados pelo preço de embarque OEM versus o gasto combinado do usuário final, e se o estudo mistura peças aerodinâmicas adjacentes que nem sempre são tratadas como carenagens.

Outra lacuna comum vem do motor de demanda utilizado, em que algumas estimativas se apoiam fortemente em totais amplos de produção aeroespacial, enquanto outras vinculam a demanda de forma mais estreita a entregas, base instalada e cadência de substituição por aplicação. O momento cambial e a cadência de atualização também importam, especialmente quando as taxas de produção e os custos de materiais mudam dentro do ano, o que pode alterar o número reportado mesmo que os volumes unitários sejam semelhantes.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 2,09 bilhões de USD (2026) | |

| Consultoria Global A | 2,28 bilhões de USD (2024) | Utiliza um ano-base diferente e enfatiza participações de receita por uso final, o que pode combinar a precificação OEM com gastos comerciais mais amplos e elevar o total em relação a uma visão orientada por embarques. |

| Empresa de Pesquisa Setorial B | 2,31 bilhões de USD (2024) | Contabiliza um conjunto mais amplo de sistemas e agrupamentos de componentes em torno das interfaces da estrutura da aeronave, o que pode incorporar peças adjacentes ao total de carenagens e elevar o valor em anos anteriores. |

A tabela mostra que a seleção do ano e o que é contabilizado dentro da definição de carenagens são as duas principais razões para a dispersão nos valores reportados. Manter a construção do valor vinculada às entregas de aeronaves, às substituições da base instalada e ao escopo em nível de aplicação reduz a contagem duplicada, o que é a disciplina aplicada no modelo de mercado de carenagens de aeronaves da Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de carenagens de aeronaves?

O mercado de carenagens de aeronaves está avaliado em USD 2,09 bilhões em 2026 e previsto para crescer para USD 2,91 bilhões até 2031.

Qual segmento de aplicação detém a maior participação?

As carenagens de fuselagem detêm 32,84% da receita em 2025, refletindo sua complexidade de integração e papel aerodinâmico crítico.

Por que os compósitos termoplásticos estão ganhando força?

Os termoplásticos permitem tempos de ciclo mais rápidos, soldagem automatizada e reciclagem mais fácil, sustentando um CAGR de 8,86% até 2031.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico lidera o crescimento com um CAGR de 8,51%, impulsionada por programas de jatos indígenas e localização da cadeia de suprimentos.

Como as aeronaves híbrido-elétricas afetarão o projeto de carenagens?

As arquiteturas de propulsão híbrida exigem novas carenagens de nacele e de resfriamento, abrindo oportunidades de conquista de projetos para fornecedores capazes de integrar o gerenciamento térmico com a integridade estrutural.

Quais são os principais desafios para novos entrantes?

A volatilidade dos preços da fibra de carbono e os prolongados ciclos de certificação da FAA/EASA estendem os horizontes de retorno sobre o investimento e favorecem os incumbentes com capital e expertise regulatória.

Página atualizada pela última vez em: