Tamanho e Participação do Mercado de Automação Robótica de Processos da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

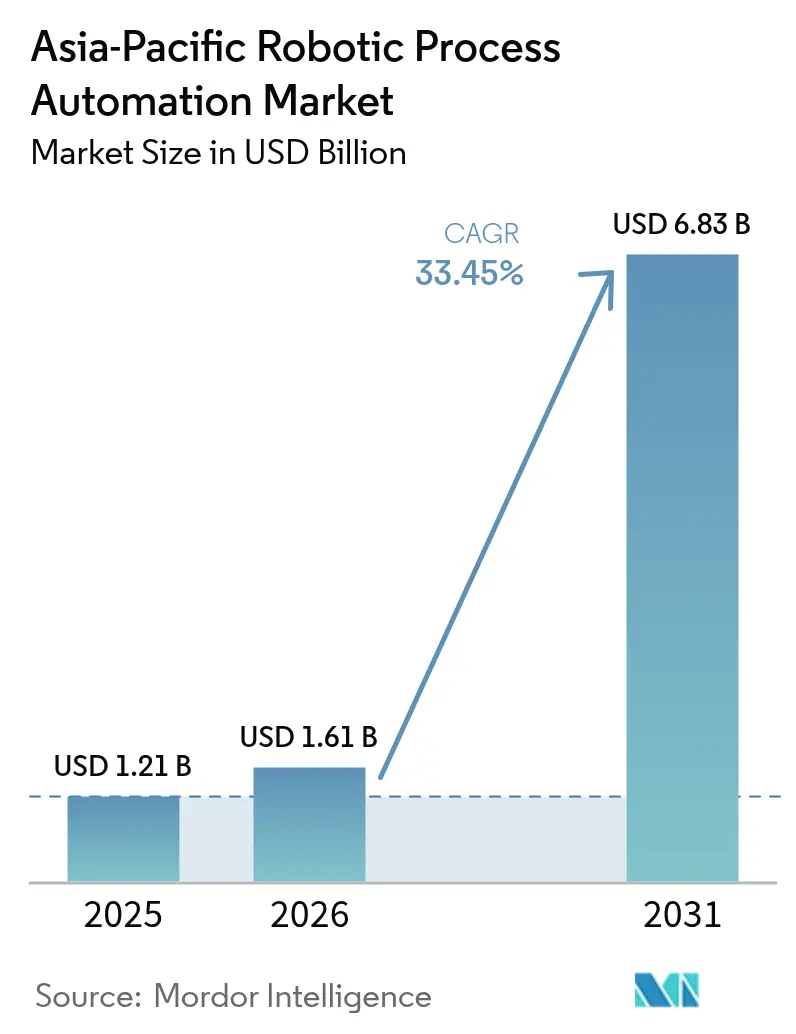

| Tamanho do mercado no ano base (2025) | 1.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 33.45% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação Robótica de Processos da Ásia Pacífico pela Mordor Intelligence

Espera-se que o tamanho do mercado de automação robótica de processos da Ásia Pacífico cresça de USD 1,21 bilhão em 2025 para USD 1,61 bilhão em 2026 e está previsto para atingir USD 6,83 bilhões até 2031, a um CAGR de 33,45% ao longo de 2026-2031. A demanda escala com os mandatos de digitalização governamental, a crescente prontidão para a nuvem e a inflação salarial crescente que incentiva as empresas a automatizarem trabalhos recorrentes de back-office. Os produtos de software continuam a deter a maior parcela, mas a receita de serviços está superando a de licenças à medida que os compradores buscam orientação de implementação em um ambiente cada vez mais híbrido e com infusão de IA. A concorrência entre fornecedores está se intensificando em torno de bots potencializados por IA generativa que reduzem o tempo de desenvolvimento e ampliam a cobertura de casos de uso. Paralelamente, as entradas de plataformas de hiperescaladores estão reduzindo as barreiras de migração, levando fornecedores estabelecidos de automação robótica de processos a agrupar módulos de mineração de processos e processamento de documentos para fins de retenção.

Principais Destaques do Relatório

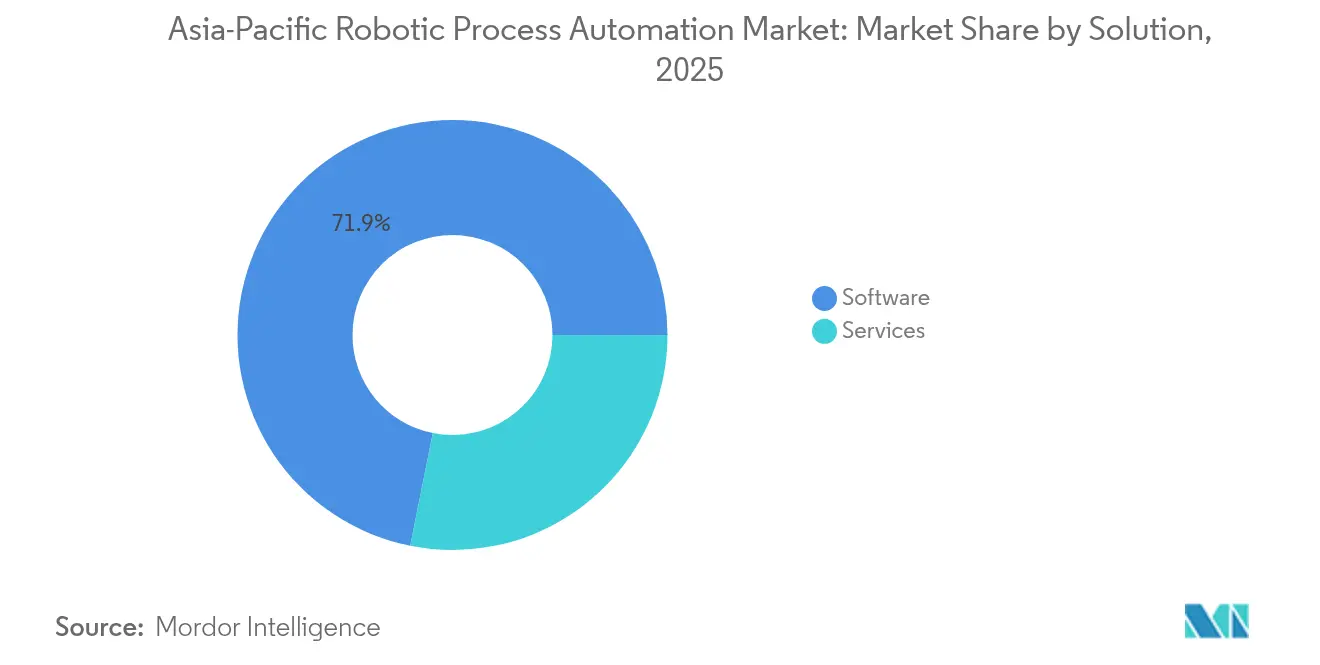

- Por solução, o software capturou 71,85% da participação de mercado de automação robótica de processos da Ásia Pacífico em 2025, enquanto os serviços registram um CAGR de 35,2% até 2031.

- Por porte de empresa, as grandes empresas controlaram 60,95% do tamanho do mercado de automação robótica de processos da Ásia Pacífico em 2025; as pequenas e médias empresas estão expandindo a um CAGR de 34,9% até 2031.

- Por modelo de implantação, a hospedagem local reteve 77,55% da participação no tamanho do mercado de automação robótica de processos da Ásia Pacífico em 2025, enquanto as implementações em nuvem estão acelerando a um CAGR de 35,4% até 2031.

- Por setor de usuário final, o BFSI liderou com 27,25% de participação de receita em 2025 no mercado de automação robótica de processos da Ásia Pacífico; saúde e ciências da vida está avançando a um CAGR de 34,1% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Automação Robótica de Processos da Ásia Pacífico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mandatos governamentais vinculados à digitalização crescente | +8.2% | China, Índia, Japão, Singapura, Coreia do Sul | Médio prazo (2-4 anos) |

| Programas acelerados de redução de custos pós-COVID | +7.1% | Ásia Pacífico global, concentrado em polos de manufatura | Curto prazo (≤ 2 anos) |

| Maturidade de suítes de automação robótica de processos nativas em nuvem e de baixo código | +6.8% | Austrália, Singapura, Japão, centros urbanos | Médio prazo (2-4 anos) |

| Demanda crescente de PMEs por bots SaaS | +5.9% | Índia, China, mercados emergentes do Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Integração de agentes autônomos potencializados por IA Generativa | +4.7% | Japão, Coreia do Sul, Austrália, Singapura | Longo prazo (≥ 4 anos) |

| Inflação salarial específica da Ásia Pacífico em centros de serviços compartilhados | +2.3% | Índia, Filipinas, Malásia, Vietnã | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Crescentes de Digitalização

O Plano Digital para Empresas de Singapura impõe a digitalização de fluxos de trabalho para fornecedores governamentais, a Agência Digital do Japão financia projetos-piloto municipais de automação robótica de processos, e o roteiro IA Plus da China incorpora metas de automação em planos quinquenais, movendo o mercado de automação robótica de processos da Ásia Pacífico da adoção orientada pelo retorno sobre investimento para a conformidade orientada por políticas. Os ciclos de aquisição agora começam com listas de verificação regulatórias, favorecendo fornecedores que oferecem zonas de nuvem no país e bibliotecas de modelos compatíveis com formulários estatutários. Os integradores de sistemas locais se beneficiam à medida que os ministérios exigem residência doméstica de dados, enquanto fornecedores globais abrem centros de dados regionais para se manterem elegíveis para projetos públicos. Coletivamente, essas diretrizes elevam a demanda de base e padronizam as pegadas mínimas de automação em todos os setores.

Programas Acelerados de Redução de Custos Pós-COVID

Fábricas que digitalizaram documentação durante as interrupções de 2020 transformaram ganhos rápidos em roteiros de automação de vários anos. Os casos de uso de automação robótica de processos expandiram-se do lançamento de faturas para fluxos completos de gestão de pedidos, reduzindo o tempo médio de transação em mais de 90% nos locais-piloto.[1]Rockwell Automation, "9º Relatório Anual sobre o Estado da Manufatura Inteligente," ROCKWELLAUTOMATION.COM Os conselhos de administração agora tratam a automação como uma ferramenta de hedge contra futuros choques na cadeia de suprimentos, garantindo investimento sustentado mesmo após o esvanecimento das memórias imediatas de crise. Os conglomerados regionais incorporam a automação em exercícios de orçamento base zero, vinculando bônus executivos a economias geradas por bots que compensam a inflação salarial e ajudam a atingir as metas de margem.

Demanda Crescente de PMEs por Bots SaaS

Garantias de empréstimos governamentais e vouchers de assistência técnica cobrindo até 70% das taxas de assinatura estão estimulando a adesão de PMEs na Índia, Malásia e Tailândia.[2]Banco Asiático de Desenvolvimento, "ADB Apoia a Transformação Digital de PMEs," ADB.ORG Os pacotes de SaaS normalmente incluem modelos prontos para conciliação de faturas, processamento de folha de pagamento e atendimento de pedidos de comércio eletrônico, eliminando extensos workshops de mapeamento de processos. Os parceiros de canal migram de desenvolvimentos sob medida para a revenda de modelos orientada por volume, possibilitando uma expansão geográfica mais rápida. Esse impulso é fundamental porque as PMEs representam mais de 90% das empresas formais em toda a Ásia Pacífico, posicionando-as como o próximo motor de crescimento.

Integração de Agentes Autônomos Potencializados por IA Generativa

Os fornecedores estão incorporando modelos de linguagem de grande escala capazes de interpretar dinamicamente dados não estruturados e iniciar ações subsequentes, indo além dos bots baseados em regras. Bancos na Coreia do Sul estão realizando projetos-piloto de agentes de atendimento ao cliente que resolvem 30% das consultas de e-mail recebidas sem revisão humana. Os primeiros adotantes relatam uma redução de 25% no backlog de manutenção de bots, porque os modelos generativos autocorrigem conjuntos de instruções quando os layouts de interface do usuário mudam.[3]UiPath, "UiPath Divulga Resultados Financeiros do Primeiro Trimestre do Ano Fiscal de 2026," UIPATH.COM Embora ainda incipientes, os bots aumentados por IA estabelecem novos critérios de seleção de fornecedores, recompensando plataformas capazes de ajustar modelos dentro das restrições de privacidade nacionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de talentos certificados em automação robótica de processos em cidades asiáticas de segundo nível | -4.1% | Índia, China, mercados secundários do Sudeste Asiático | Médio prazo (2-4 anos) |

| Leis de privacidade de dados fragmentadas na Ásia Pacífico | -3.8% | Ásia Pacífico global, particularmente operações transfronteiriças | Longo prazo (≥ 4 anos) |

| Alto custo de manutenção de bots em setores com alto legado tecnológico | -2.7% | Manufatura, serviços públicos, setores governamentais | Curto prazo (≤ 2 anos) |

| Baixo retorno sobre investimento em setores com processos complexos (mineração, serviços públicos) | -1.9% | Austrália, Indonésia, economias dependentes de recursos naturais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos Certificados em Automação Robótica de Processos em Cidades Asiáticas de Segundo Nível

A expertise em automação permanece concentrada em polos metropolitanos como Bengaluru, Xangai e Cidade de Ho Chi Minh. Empresas que se expandem para localidades de segundo nível com custos mais eficientes enfrentam ciclos de recrutamento prolongados, forçando-as a adotar modelos de entrega em hub-and-spoke ou de implantação remota que inflacionam os custos gerais do projeto. Embora os fornecedores ofereçam academias de formação acelerada, o tempo médio de integração é de seis meses, prolongando o desequilíbrio entre oferta e demanda.

Leis de Privacidade de Dados Fragmentadas na Ásia Pacífico

Cláusulas divergentes sobre consentimento, armazenamento e transferência transfronteiriça sob a PIPL da China, a PDPA de Singapura e a APPI do Japão obrigam empresas multinacionais a configurar instâncias de bots separadas ou a investir em criptografia sofisticada em nível de campo. Essa multiplicidade eleva os custos de conformidade e complica a governança centralizada, especialmente para fluxos de trabalho com alto volume de documentos que envolvem identificadores pessoais. Fornecedores capazes de oferecer pacotes integrados de conformidade regional obtêm vantagem na contratação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: Os Serviços se Expandem à Medida que a Complexidade de Implementação Aumenta

A receita de serviços cresceu mais rapidamente do que a de software, mesmo que as licenças ainda representassem 71,85% da participação de mercado de automação robótica de processos da Ásia Pacífico em 2025. Empresas que avançam de bots em nível de tarefas para programas de trabalhadores digitais em escala empresarial precisam de consultoria para redesenho de processos, estruturas de governança e revisões de segurança em nuvem híbrida. Mais de 45% dos novos projetos agora incluem um fluxo de trabalho de gestão de mudanças que posiciona os prestadores de serviços ao lado das equipes internas de recursos humanos.

Treinamento e suporte constituem o subsegmento de serviços de crescimento mais rápido, impulsionado por parcerias como a da UiPath com a Indosat da Indonésia, que certifica milhares de desenvolvedores cidadãos anualmente. À medida que mais bots interagem com grafos de conhecimento empresarial, surgem serviços contínuos de reforço de modelos, criando receita recorrente. Em contrapartida, o crescimento do software se modera à medida que as licenças perpétuas cedem lugar a pacotes de assinatura, achatando os fluxos de entrada de anos de pico, mas melhorando a visibilidade da receita.

Por Porte de Empresa: A Ascensão das PMEs Reformula as Estratégias dos Fornecedores

As pequenas e médias empresas estão expandindo a um CAGR de 34,9%, mesmo que as grandes empresas ainda representem 60,95% do tamanho do mercado de automação robótica de processos da Ásia Pacífico. As interfaces de baixo código capacitam gerentes financeiros e chefes de operações em PMEs a criar bots sem sobrecarregar os backlog de TI, acelerando as implementações de prova de conceito de meses para semanas. Os subsídios governamentais que cobrem taxas de assinatura amplificam esse impulso, especialmente no programa "Salto Digital para PMEs" da Malásia.

As grandes empresas deslocam o foco para suítes de orquestração integradas com IA e integrações de mineração de processos que revelam gargalos sistêmicos em toda a empresa. Elas demandam cada vez mais conectores agnósticos de fornecedor, capazes de orquestrar mecanismos legados de automação robótica de processos, ferramentas de processamento de documentos e gateways de IA conversacional em um único painel de controle. Essa bifurcação leva os fornecedores de plataformas a lançar níveis "lite" para startups, reservando módulos premium de IA para clientes do Fortune 500.

Por Modo de Implantação: O Impulso da Nuvem Desafia a Dominância Local

Apesar de as configurações locais ainda representarem 77,55% da participação de mercado de automação robótica de processos da Ásia Pacífico em 2025, as implantações em nuvem registram um CAGR de 35,4%. Os players de telecomunicações e manufatura preferem a hospedagem local para cumprir cláusulas de residência de dados, mas novos projetos são lançados diretamente em SaaS gerenciado pelo fornecedor para evitar a aquisição de servidores. Os bancos australianos operam nuvens privadas virtuais seguras enquanto aproveitam a elasticidade da nuvem pública para ambientes de teste.

Padrões de adoção híbrida estão se consolidando: o processamento de dados sensíveis permanece atrás de firewalls corporativos, enquanto cargas de trabalho intensivas de curto prazo, como reconciliações de fim de ano, são transferidas para nós de nuvem. Essa configuração dual minimiza a latência para integrações no chão de fábrica, mas concede aos diretores financeiros curvas de custo baseadas no uso. As PMEs, sem orçamentos para centros de dados, optam por padrão pela automação robótica de processos em nuvem e aceitam as certificações de segurança dos fornecedores como garantia adequada.

Por Setor de Usuário Final: A Saúde Avança Rapidamente

Saúde e ciências da vida registram um CAGR de 34,1%, superando todos os outros setores à medida que os hospitais automatizam a adjudicação de sinistros, as atualizações de prontuários eletrônicos e o faturamento de teleconsultas acelerado pela pandemia. O polo de saúde de Singapura agora processa reembolsos de pacientes 80% mais rapidamente após a implantação de bots, melhorando a visibilidade do fluxo de caixa. O BFSI permanece o líder de receita devido a uma participação de mercado de 27,25%, aproveitando bots para verificações de combate à lavagem de dinheiro e decisões instantâneas de empréstimos.

A manufatura continua seu pivot para a Indústria 4.0, integrando sensores de chão de fábrica com bots de ERP que geram automaticamente ordens de serviço de manutenção. As operadoras de telecomunicações utilizam bots internamente para validar registros de SIM e, em seguida, comercializam os mesmos ativos como serviços de automação gerenciada para clientes empresariais. Setores de movimentação mais lenta, como a mineração, adotam casos de uso seletivos, principalmente a conciliação de ordens de compra, até que redes robustecidas melhorem a conectividade no campo.

Análise Geográfica

A China e a Índia comandam os maiores gastos absolutos devido à escala populacional e aos roteiros de transformação digital governamental que incorporam metas de automação nas políticas industriais. Os subsídios provinciais na China reembolsam até 40% dos investimentos qualificados em automação robótica de processos, levando até fábricas de médio porte a buscar bots para captura de faturas e documentação aduaneira. A pilha de Infraestrutura Pública Digital da Índia permite que os bots se conectem diretamente aos portais de GST e nota fiscal eletrônica, impulsionando uma demanda sustentada nos back-offices financeiros.

O Japão ostenta a maior densidade de implantação per capita da região. Os órgãos municipais de Tóquio e Osaka coletivamente executam mais de 10.000 bots em produção, auxiliados pelos modelos padronizados da Agência Digital. A Coreia do Sul segue de perto, com a gigante de telecomunicações KT relatando economias anuais de USD 7,4 milhões após a implantação em escala total. Esses mercados maduros agora enfatizam a orquestração aprimorada por IA que facilita o escalonamento para colaboradores humanos em casos extremos.

A Austrália e a Nova Zelândia representam ambientes de alta maturidade em nuvem, onde os reguladores de serviços financeiros esclareceram os modelos de responsabilidade compartilhada, acelerando a adoção de automação robótica de processos em nuvem. Singapura opera como uma vitrine regional: regras de dados rigorosas mas claras, além de cofinanciamento governamental, estimulam a adoção antecipada que se expande para a Malásia, Indonésia e Tailândia por meio de centros de serviços compartilhados. Nas economias emergentes do Sudeste Asiático, a escassez de talentos e as regulações fragmentadas de privacidade moderam o crescimento, mas as alianças de fornecedores com universidades locais visam reduzir a lacuna de competências ao longo do horizonte de previsão.

Cenário Competitivo

A concentração de mercado é moderada. A UiPath lidera por meio de uma plataforma de ponta a ponta que agrega mineração de processos, processamento inteligente de documentos e agentes de IA, reforçada por novas integrações com Azure e Google Cloud. A Automation Anywhere se diferencia por meio de copilotos de IA generativa integrados que documentam fluxos de trabalho automaticamente. O foco da Blue Prism em implantações de alta segurança a mantém forte nas contas governamentais japonesas e australianas.

Concorrentes regionais, incluindo EdgeVerve Systems e AntWorks, exploram pacotes de idiomas locais e modelos verticais, frequentemente fazendo parcerias com operadoras de telecomunicações para incorporar bots em contratos de serviços gerenciados. Hiperescaladores como a Microsoft incorporam complementos de automação robótica de processos em suítes de baixo código mais amplas, com preços agressivos para competir com motores independentes. Isso borra as linhas de categoria, mas expande o mercado total ao democratizar o acesso.

As fusões e aquisições permanecem robustas: a aquisição da Alirrium pela Baker Tilly no final de 2024 reforçou o alcance consultivo nas contas federais dos EUA, e a aliança da Robofice com a Omron em 2025 vincula a reengenharia de processos de manufatura à robótica de chão de fábrica. Os fornecedores cada vez mais fazem venda cruzada de processamento de documentos assistido por IA para se proteger contra a comoditização de bots básicos de automação de tarefas. Existe espaço em branco para plataformas de automação de conformidade que unifiquem as regras de privacidade em todas as jurisdições da Ásia Pacífico.

Líderes do Setor de Automação Robótica de Processos da Ásia Pacífico

Automation Anywhere Inc.

AntWorks Pte Ltd.

Pegasystems Inc.

UIPath Inc.

Blue Prism Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A UBTech conquistou um pedido de RMB 250 milhões (USD 35 milhões) para robôs humanoides Walker S2, sublinhando a convergência entre automação física e de software nas fábricas chinesas.

- Junho de 2025: A joint venture da Richtech Robotics assegurou um contrato de USD 4 milhões para fornecer robôs de serviço em redes de hospitalidade e saúde na China.

- Maio de 2025: A UiPath lançou a "Plataforma para Automação Agêntica", adicionando agentes de IA à orquestração tradicional de automação robótica de processos.

- Abril de 2025: A Robofice e a Omron fizeram parceria para acelerar os serviços de reengenharia de processos de negócios voltados para a manufatura.

Escopo do Relatório do Mercado de Automação Robótica de Processos da Ásia Pacífico

A automação robótica de processos (RPA) é a tecnologia que permite configurar um software de computador ou um 'robô' para emular e integrar as ações de um ser humano interagindo em sistemas digitais para executar um processo de negócios. Os bots de automação robótica de processos utilizam a interface do usuário para capturar dados e manipular aplicações de forma semelhante a humanos; tais bots podem interpretar, acionar respostas e se comunicar com outros sistemas para executar uma ampla variedade de tarefas repetitivas.

O Mercado de Automação Robótica de Processos da Ásia Pacífico é Segmentado por Solução (Software, Serviço), Porte da Empresa (Pequenas e Médias Empresas, Grandes Empresas), Setor de Usuário Final (TI e Telecomunicações, BFSI, Saúde, Varejo, Mineração, Manufatura) e País.

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Software | |

| Serviços | Consultoria |

| Implementação e Integração | |

| Treinamento e Suporte |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Local |

| Nuvem |

| BFSI |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Mineração e Recursos Naturais |

| Serviços Públicos e Energia |

| Governo e Setor Público |

| Outros |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália e Nova Zelândia |

| Singapura |

| Restante da Ásia Pacífico |

| Por Solução | Software | |

| Serviços | Consultoria | |

| Implementação e Integração | ||

| Treinamento e Suporte | ||

| Por Porte de Empresa | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Por Setor de Usuário Final | BFSI | |

| TI e Telecomunicações | ||

| Saúde e Ciências da Vida | ||

| Varejo e Comércio Eletrônico | ||

| Manufatura | ||

| Mineração e Recursos Naturais | ||

| Serviços Públicos e Energia | ||

| Governo e Setor Público | ||

| Outros | ||

| Por Geografia | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Singapura | ||

| Restante da Ásia Pacífico | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de automação robótica de processos da Ásia Pacífico?

Atingiu USD 1,61 bilhão em 2026 e prevê-se que alcance USD 6,83 bilhões até 2031, expandindo-se a um CAGR de 33,45%.

Qual vertical de usuário final está crescendo mais rapidamente?

Saúde e ciências da vida lideram o crescimento com um CAGR de 34,1%, graças à digitalização de sinistros e à automação do faturamento de telemedicina.

As implantações em nuvem estão superando os bots locais?

Os novos projetos favorecem os modelos em nuvem, resultando em um CAGR de 35,4% para a nuvem, mesmo que as instalações locais ainda detenham 77,55% de participação das implantações anteriores.

O que restringe a adoção em cidades de segundo nível?

A escassez de talentos certificados em automação robótica de processos prolonga os prazos de implementação e aumenta a dependência de equipes de entrega remota.

Como a IA generativa está influenciando a seleção de plataformas?

Os compradores cada vez mais priorizam suítes que incorporam modelos de linguagem de grande escala para bots autocorretivos e agentes autônomos, elevando as plataformas prontas para IA em relação aos motores básicos de automação de tarefas.

Página atualizada pela última vez em: