Tamanho e Participação do Mercado de Meios de Contraste

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.76% CAGR |

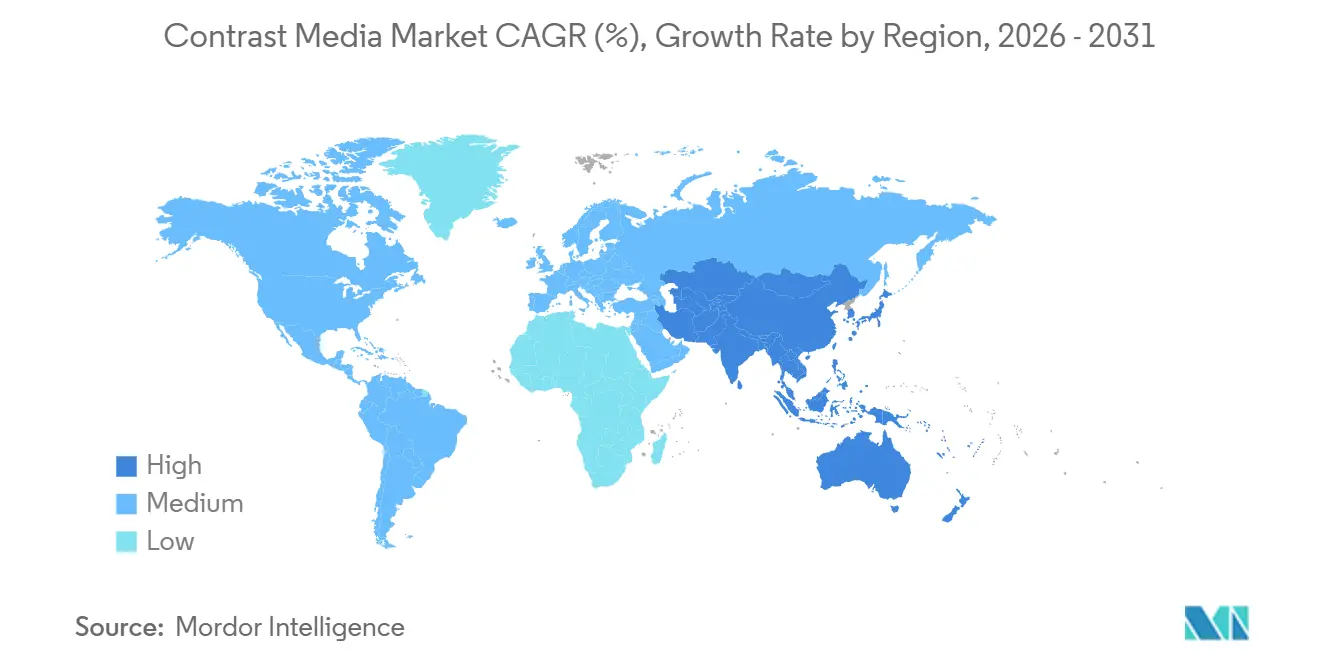

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

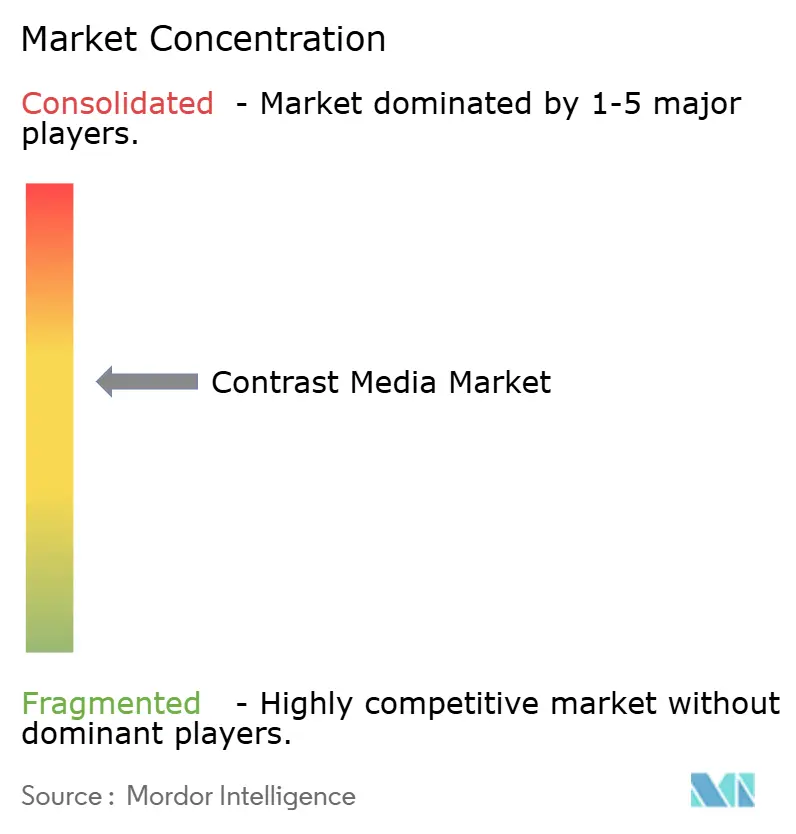

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Meios de Contraste por Mordor Intelligence

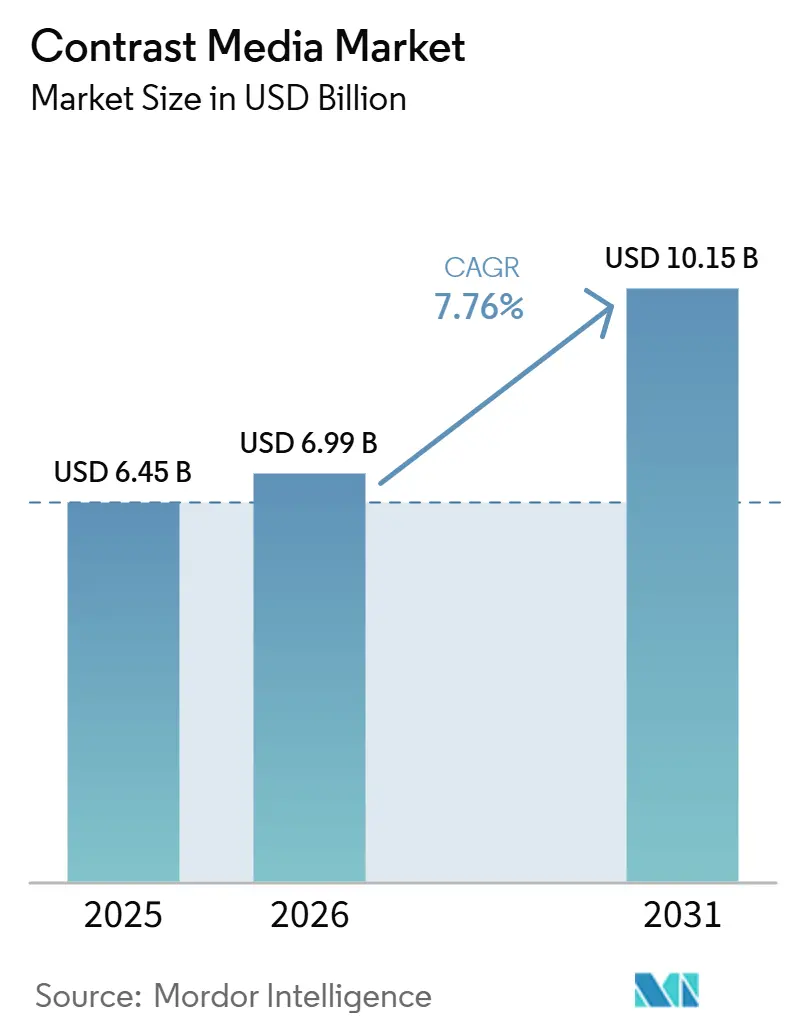

O tamanho do Mercado de Meios de Contraste deve crescer de USD 6,45 bilhões em 2025 para USD 6,99 bilhões em 2026 e tem previsão de atingir USD 10,15 bilhões até 2031 a uma CAGR de 7,76% no período 2026-2031.

O crescimento contínuo está vinculado ao aumento mundial de doenças crônicas, à aprovação regulatória mais rápida de formulações de baixo risco e à disseminação de injetores com inteligência artificial que reduzem o desperdício sem comprometer a qualidade diagnóstica. Os agentes iodados mantêm a maior participação porque os scanners de tomografia computadorizada (TC) realizaram mais de 100 milhões de procedimentos nos Estados Unidos em 2024. O segmento de crescimento mais rápido é o de microbolhas e outros agentes emergentes, que se expandem à medida que a imagem por ultrassom é adotada em ambientes de cuidados no ponto de atendimento onde a capacidade de TC é limitada. O agrupamento contratual entre prestadores e fornecedores, juntamente com a crescente adoção de TC de contagem de fótons e software de rastreamento de dose, está remodelando a dinâmica de volume e precificação em todo o mercado de meios de contraste.

Principais Conclusões do Relatório

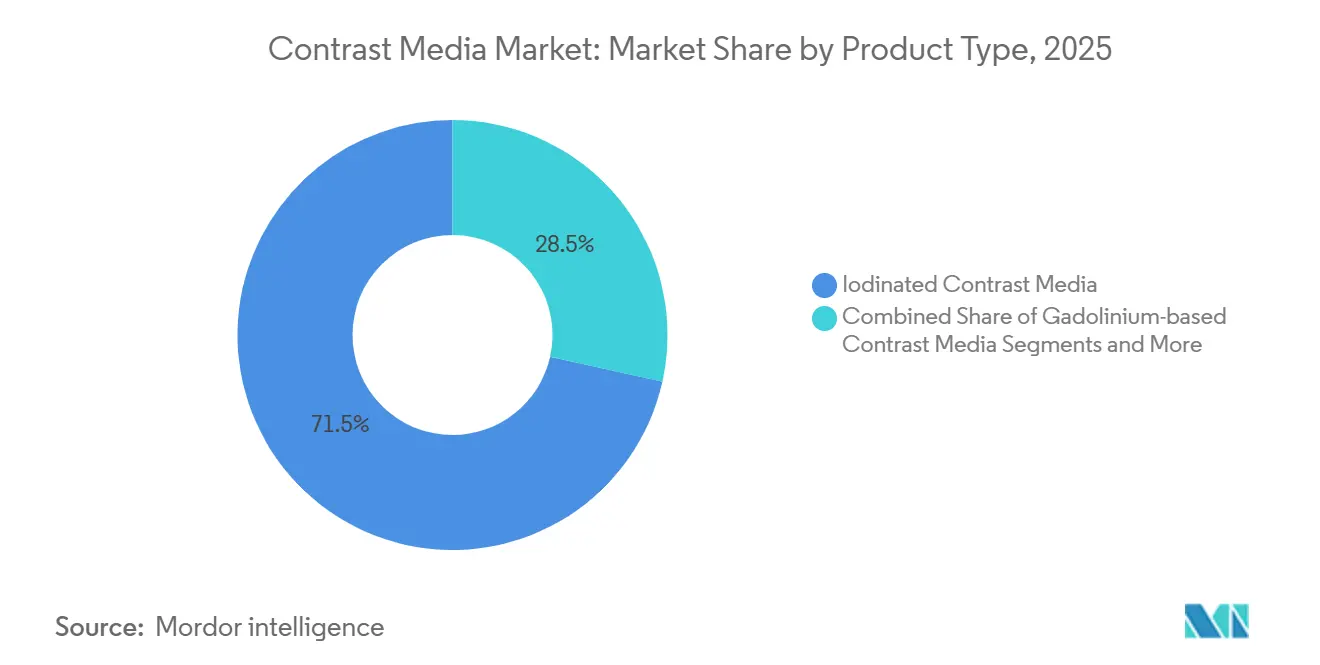

- Por tipo de produto, os agentes iodados detinham 71,52% da participação do mercado de meios de contraste em 2025, enquanto as microbolhas e os agentes emergentes têm previsão de crescer a uma CAGR de 10,23% até 2031.

- Por modalidade, raios-X e TC responderam por 58,35% do tamanho do mercado de meios de contraste em 2025, e o ultrassom deve crescer a uma CAGR de 9,14% até 2031.

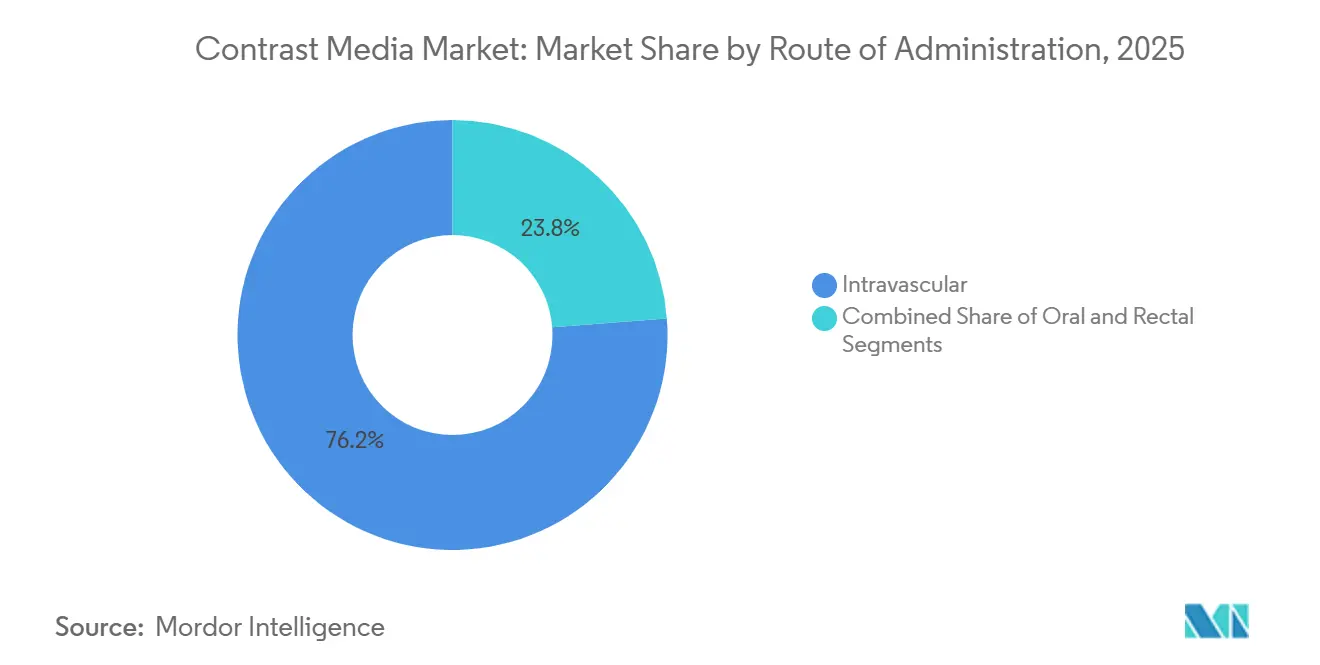

- Por via de administração, o contraste intravascular manteve 76,23% de participação no mercado de meios de contraste em 2025; a administração retal apresenta a maior CAGR projetada de 8,47% até 2031.

- Por aplicação, a imagem cardiovascular liderou com 31,42% do mercado de meios de contraste em 2025, enquanto a imagem oncológica tem previsão de expandir a uma CAGR de 10,92% até 2031.

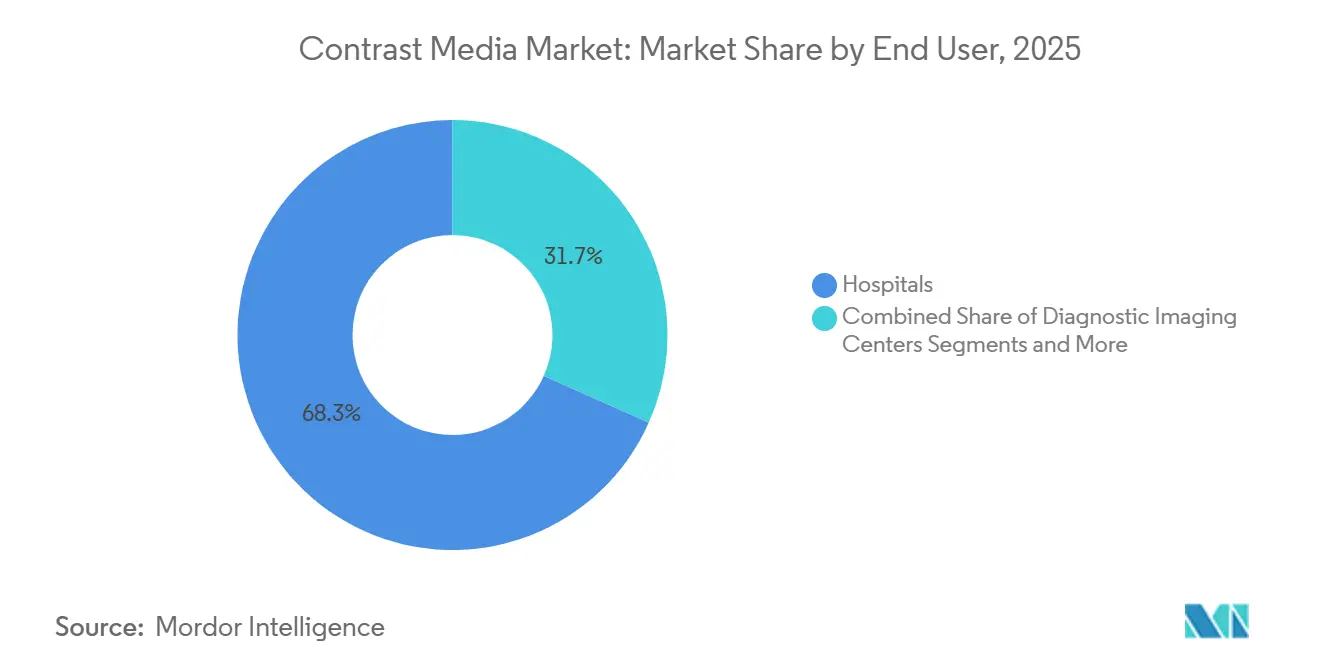

- Por usuário final, os hospitais capturam 68,32% da demanda em 2025; os centros de diagnóstico por imagem avançam a uma CAGR de 9,57% até 2031.

- Por geografia, a América do Norte comandou 38,66% da receita em 2025, mas a Ásia-Pacífico tem previsão de crescer mais rapidamente a uma CAGR de 9,38% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Meios de Contraste

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças crônicas (câncer e doenças cardiovasculares) | +1.8% | Global, com maior intensidade na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento dos volumes globais de procedimentos de diagnóstico por imagem | +1.5% | Global, com crescimento acelerado na Ásia-Pacífico e Oriente Médio | Médio prazo (2-4 anos) |

| Avanços tecnológicos em scanners de TC e Ressonância Magnética de alta resolução | +1.2% | América do Norte, Europa e centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aprovações regulatórias de agentes mais seguros de baixa/iso-osmolaridade | +0.9% | Global, liderado pelas jurisdições da FDA e EMA | Curto prazo (≤ 2 anos) |

| Protocolos de injetores guiados por IA impulsionando a otimização de dose | +0.7% | América do Norte e mercados europeus selecionados | Curto prazo (≤ 2 anos) |

| Surgimento de agentes de nanopartículas de óxido de ferro seguros para os rins | +0.6% | Europa e América do Norte, com programas piloto no Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Crescente Prevalência de Doenças Crônicas Impulsiona a Demanda por Imagem

A incidência global de câncer atingiu 20 milhões de novos casos em 2024, enquanto as doenças cardiovasculares causaram 18,6 milhões de mortes.[1]Organização Mundial da Saúde, Carga Global do Câncer Crescendo, em Meio à Crescente Necessidade de Serviços, Organização Mundial da Saúde, who.intA imagem seriada com contraste está agora incorporada nas diretrizes de oncologia e cardiologia, resultando em múltiplas varreduras por paciente a cada ano. A angiotomografia coronariana substitui o cateterismo invasivo em 40% dos casos de angina estável, consumindo 80–120 mililitros de agente iodado por exame. As populações do Japão e da Alemanha têm, cada uma, mais de um quinto dos cidadãos com mais de 65 anos, o que impulsiona os volumes de procedimentos. Mesmo quando os volumes por varredura diminuem, a demanda total em mililitros aumenta porque o número de exames cresce mais rapidamente do que as reduções de dose.

Crescimento dos Volumes Globais de Procedimentos de Diagnóstico por Imagem

Os departamentos de radiologia realizaram 5,2 bilhões de exames de imagem em todo o mundo em 2024, acima dos 4,8 bilhões do ano anterior. A China ampliou o reembolso para ultrassom com contraste, abrindo acesso para 300 milhões de residentes rurais, e a Índia adicionou 15.000 centros de imagem por meio do Ayushman Bharat até 2025. Os planos Medicare Advantage nos Estados Unidos cobrem o rastreamento anual por TC pulmonar para 14 milhões de fumantes de alto risco, enquanto as nações do Conselho de Cooperação do Golfo aumentaram as importações de contraste em 22% em 2024 para atender à demanda do turismo médico.

Avanços Tecnológicos em Scanners de TC e Ressonância Magnética de Alta Resolução

Os sistemas de TC de contagem de fótons introduzidos em 2024 alcançam resolução inferior a 0,2 milímetros e permitem uma dosagem de contraste 30–40% menor sem prejudicar a qualidade da imagem.[2]Siemens Healthineers, Siemens Healthineers Expande Portfólio de TC de Contagem de Fótons, Comunicado de Imprensa da Siemens Healthineers, siemens-healthineers.com A Ressonância Magnética de 3 tesla da GE HealthCare com aquisição comprimida reduz o tempo de varredura pela metade, aumentando o rendimento. O software de reconstrução por aprendizado profundo da Canon reduz a radiação em 25%, permitindo volumes de contraste menores em casos pediátricos e de comprometimento renal. Embora a demanda por unidade por varredura diminua, a imagem mais fácil e segura expande as indicações, elevando as contagens gerais de procedimentos e sustentando o mercado de meios de contraste.

Aprovações Regulatórias de Agentes Mais Seguros de Baixa ou Iso-Osmolaridade

A FDA aprovou o iodixanol iso-osmolar da Bracco para cateterismo cardíaco pediátrico em 2025. A Agência Europeia de Medicamentos concedeu aprovação condicional para o agente de gadolínio macrocíclico da Guerbet em 2023.[3]Equipe de Comunicações da Guerbet, "Guerbet Anuncia Aprovação de Autorização de Comercialização do Elucirem (Gadopiclenol) na União Europeia," Guerbet, guerbet.com O Japão aprovou em regime acelerado uma variante de iopamidol de baixa osmolaridade em 2024. Os comitês de formulário focados em segurança recompensam essas melhorias com prêmios de preço de 10–15%, encurtando a vida útil dos agentes iônicos de maior risco ainda utilizados em cerca de 8% das doses.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com deposição de gadolínio e nefropatia induzida por contraste | -0.8% | Global, com maior escrutínio na América do Norte e Europa | Médio prazo (2-4 anos) |

| Alto custo de capital de equipamentos de imagem avançados e agentes | -0.6% | Mercados emergentes na Ásia-Pacífico, Oriente Médio e África, e América do Sul | Longo prazo (≥ 4 anos) |

| Volatilidade do preço da matéria-prima de iodo e interrupções no fornecimento | -0.5% | Global, com impacto agudo em regiões dependentes das exportações de iodo do Chile | Curto prazo (≤ 2 anos) |

| Ascensão de modalidades de imagem sem contraste (TC espectral, reconstrução por aprendizado profundo) | -0.7% | América do Norte e Europa, com adoção gradual em centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Deposição de Gadolínio e Nefropatia Induzida por Contraste

Achados de autópsia publicados em 2024 revelaram depósitos de gadolínio no tecido cerebral, levando a FDA a exigir alterações nos rótulos. A utilização de agentes à base de gadolínio caiu 12% para casos não críticos. Os agentes iodados desencadeiam lesão renal aguda em até 5% dos pacientes de alto risco, levando a triagem renal obrigatória que atrasa ou cancela 8% dos procedimentos. As diretrizes europeias agora recomendam hidratação profilática, adicionando USD 80–150 por caso e desencorajando pedidos limítrofes. As seguradoras de responsabilidade civil dos Estados Unidos aumentaram os prêmios para radiologistas com eventos adversos acima da média, restringindo ainda mais o uso.

Alto Custo de Capital de Equipamentos de Imagem Avançados e Agentes

Os sistemas de TC de contagem de fótons custam até USD 3 milhões, o dobro dos modelos convencionais, o que pressiona os orçamentos dos hospitais comunitários. Apenas 22% dos hospitais distritais da Índia têm capacidade de TC, frequentemente dependendo de unidades recondicionadas sem injetores automatizados. Os agentes iso-osmolares premium custam 40–60% a mais do que as formulações iônicas, mas os reembolsos em muitos mercados emergentes permanecem atrelados à precificação legada. O sistema público do Brasil paga USD 12 por TC com contraste, abaixo do custo de USD 18–22 dos agentes premium. Esquemas de arrendamento e pagamento por uso estão surgindo, mas cobrem menos de 15% da base instalada em regiões de baixa renda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Agentes Iodados Sustentam a Liderança

Os agentes iodados representaram 71,52% do mercado de meios de contraste em 2025, confirmando sua primazia em angiotomografia, urografia e estudos gastrointestinais. As formulações não iônicas dominam o segmento porque a baixa osmolalidade limita o desconforto na injeção e as reações adversas. Os compostos de bário permanecem úteis em exames fluoroscópicos do esôfago e do cólon, mas sua participação diminui à medida que a adoção da colonografia por TC aumenta. Os agentes de gadolínio permanecem indispensáveis para imagem cerebral e da coluna vertebral, embora as preocupações com deposição suprimam o uso discricionário. A expansão mais rápida pertence às microbolhas e agentes emergentes, que registram uma CAGR de 10,23% até 2031 à medida que o ultrassom ganha preferência em ambientes com recursos limitados.

Os agentes de microbolhas prosperam na ecocardiografia no ponto de atendimento, onde o ultrassom portátil detecta anormalidades de movimento da parede sem radiação. O Definity da Lantheus desfrutou de adoção mais ampla em 2024, quando a ecocardiografia de estresse começou a rivalizar com a imagem de perfusão nuclear em precisão. Os produtos iodados iônicos estão sendo eliminados gradualmente em países de alta renda, mas ainda cobrem 12% da demanda em áreas sensíveis ao preço. Os agentes de nanopartículas de óxido de ferro poderiam remodelar a economia da Ressonância Magnética ao atender os 15 milhões de pacientes com comprometimento renal que atualmente ficam sem opções seguras, embora os desafios de escalonamento persistam.

Por Modalidade: TC Lidera, Ultrassom Avança

Raios-X e TC responderam por 58,35% do mercado de meios de contraste em 2025, fundamentados em uma base instalada de 70.000 scanners de TC em todo o mundo. A Ressonância Magnética detém aproximadamente 30% de participação, e o ultrassom está crescendo a uma CAGR de 9,14%. Os dispositivos de ultrassom portáteis agora são vendidos por menos de USD 5.000, tornando o ultrassom com contraste viável em clínicas ambulatoriais e rurais. A ascensão do ultrassom na hepatologia é paralela às novas diretrizes que o endossam para a caracterização de lesões hepáticas, reduzindo custos e eliminando o risco de nefrotoxicidade.

A cardiologia se beneficia à medida que a ecocardiografia de estresse com microbolhas atinge 89% de precisão diagnóstica para doenças coronarianas. O crescimento da Ressonância Magnética enfrenta questões de segurança, mas permanece vital onde o contraste de tecidos moles é crítico. Os volumes fluoroscópicos diminuem à medida que a imagem seccional substitui a radiografia de projeção. Os fornecedores com portfólios abrangendo as três modalidades estão mais protegidos contra mudanças nos padrões de uso, enquanto os fornecedores de modalidade única enfrentam pressão nas margens.

Por Via de Administração: Intravascular Domina, Retal Cresce

A injeção intravascular detinha 76,23% da demanda em 2025, refletindo o domínio dos estudos angiográficos e de perfusão. A administração retal é a que cresce mais rapidamente, a uma CAGR de 8,47% até 2031, à medida que a redução da idade de rastreamento colorretal expande a população elegível em 20 milhões de adultos somente nos Estados Unidos. O contraste oral detém participação de meados dos adolescentes, mas está em declínio porque as alternativas à base de água melhoram a visualização da parede intestinal e o conforto do paciente.

A expansão do reembolso do Japão para colonografia por TC em 2024 impulsionou um salto de 35% nos volumes de procedimentos, adicionando impulso ao uso de contraste retal. O crescimento intravascular fica atrás do mercado geral de meios de contraste porque a saturação nas regiões desenvolvidas e as tecnologias sem contraste limitam o volume por varredura. Ainda assim, protocolos de imagem funcional mais recentes, como a TC de perfusão na triagem de acidente vascular cerebral, mantêm o contraste intravenoso indispensável.

Por Aplicação: Cardiovascular Lidera, Oncologia Acelera

A imagem cardiovascular reteve 31,42% da demanda em 2025, com a angiotomografia coronariana agora sendo a primeira linha para dor torácica estável em quase metade dos casos na América do Norte e Europa. Os exames oncológicos crescem mais rapidamente a uma CAGR de 10,92%, pois as terapias de precisão exigem avaliações basais e seriadas a cada 8–12 semanas. A imagem neurológica mantém participação de meados dos adolescentes, apoiada por sequências avançadas de Ressonância Magnética que complementam o uso de gadolínio.

A terapia com inibidores de ponto de verificação imunológico exige monitoramento com contraste para pseudoprogressão. A imagem musculoesquelética se expande apenas modestamente, pois muitas articulações são adequadamente avaliadas sem contraste. A imagem nefrológica cria demanda por agentes iso-osmolares, apesar das precauções adicionais de nefrotoxicidade. Se as trajetórias atuais se mantiverem, a oncologia poderá superar os volumes cardiovasculares antes de 2030.

Por Usuário Final: Hospitais Prevalecem, Centros de Imagem se Expandem

Os hospitais absorveram 68,32% do consumo de contraste em 2025, pois os ambientes de internação e emergência exigem procedimentos complexos de alta dose. Os centros de imagem avançam a uma CAGR de 9,57%, auxiliados pelo financiamento de capital privado que abriu 340 novos locais ambulatoriais em 2024. Esses centros atraem volumes dos hospitais ao oferecer copagamentos mais baixos e tempos de espera mais curtos, especialmente para TC e Ressonância Magnética eletivas.

O Medicare reembolsa as instalações independentes 40–50% a menos do que os departamentos ambulatoriais hospitalares, incentivando o direcionamento pelos pagadores. A RadNet, a maior rede dos Estados Unidos, aumentou os volumes em 18% em 2024 por meio de parcerias com seguradoras que garantem encaminhamentos. Os hospitais ainda controlam a imagem de trauma, acidente vascular cerebral e cardiologia intervencionista, mas o cuidado descentralizado continuará a corroer sua participação.

Análise Geográfica

A América do Norte respondeu por 38,66% da receita em 2025, apoiada pelas maiores taxas de imagem per capita e políticas de reembolso que classificam o contraste como uma despesa de repasse. Os Estados Unidos, por si só, realizam uma média de 1,2 estudos com contraste por residente a cada ano, enquanto o sistema de pagador único do Canadá restringe o uso por meio de limites de formulário. O México, embora menor, está crescendo à medida que o seguro privado se expande e novos hospitais abrem nas principais cidades.

A Ásia-Pacífico deve registrar uma CAGR de 9,38% até 2031, refletindo investimentos governamentais em larga escala. A China alocou USD 4,2 bilhões em 2024 para instalar TC e Ressonância Magnética em hospitais de condado, com meta de 90% de cobertura até 2027. O programa público da Índia ampliou os reembolsos para angiotomografia, desbloqueando uma enorme base populacional anteriormente limitada a exames invasivos. O mercado maduro do Japão permanece estável, mas o alto consumo per capita persiste devido à preferência cultural por check-ups abrangentes. A Austrália e a Coreia do Sul adotam a TC de contagem de fótons e os injetores com IA, aumentando a eficiência e mantendo a adoção na vanguarda.

A Europa apresenta dinâmicas mistas. A Alemanha combina altos volumes com rígidos padrões de segurança que favorecem o gadolínio macrocíclico, apesar de seu prêmio de preço. A França implementou um corte de preço de 12% para agentes iodados, comprimindo as margens dos fornecedores. O Serviço Nacional de Saúde do Reino Unido restringe o gadolínio à oncologia e neurologia, levando a um uso per capita 30% menor do que na Alemanha. Itália e Espanha ampliaram a capacidade ambulatorial adicionando 140 centros em 2024. O Oriente Médio e a África desfrutam de crescimento acima da média à medida que as nações do Golfo constroem centros de turismo médico, enquanto a América do Sul lida com questões de acessibilidade mesmo com as iniciativas de rastreamento de câncer elevando os volumes de contraste iodado.

Cenário Competitivo

Os cinco principais fornecedores incluem Bayer, GE HealthCare, Bracco, Guerbet e Siemens Healthineers, e juntos detêm uma participação significativa no mercado de meios de contraste. Cada líder combina agentes com injetores, software e farmacovigilância para fidelizar clientes. O injetor Optima da GE alimenta dados em algoritmos de manutenção preditiva, economizando tempo de inatividade e reforçando as vendas de equipamentos. A plataforma Radimetrics da Bayer vincula os pagamentos a métricas de qualidade, como taxas de reexame abaixo de 2%.

Participantes chineses como a Hengrui Medicine ampliam a concorrência global de preços ao fornecer agentes iodados não iônicos com descontos de 30–40%, reivindicando 22% de participação na Indonésia e no Vietnã em 2024. As empresas de biotecnologia buscam agentes de nanopartículas seguros para os rins que contornam a excreção renal, abrindo acesso a pacientes que atualmente não recebem contraste. Os fornecedores devem navegar pelas tendências de redução de dose, rupturas de estoque ligadas à volatilidade do iodo e maior escrutínio de segurança, ao mesmo tempo em que investem em pacotes de serviços que compensam a diminuição dos volumes por procedimento.

Líderes do Setor de Meios de Contraste

Bayer AG

GE HealthCare

Bracco Imaging S.p.A

Guerbet Group

Lantheus Medical Imaging Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Bracco Diagnostics obteve aprovação da FDA para o uso do injetor sem seringa Max 3 com embalagens a granel de imagem de gadopiclenol VUEWAY, marcando o primeiro injetor de Ressonância Magnética sem seringa no mercado dos Estados Unidos.

- Agosto de 2025: A Bayer anunciou a aceitação pela FDA de seu novo pedido de aprovação de novo medicamento (NDA) para o agente de contraste gadoquatrano para Ressonância Magnética do sistema nervoso central e do corpo.

- Janeiro de 2025: A GE HealthCare comprometeu USD 138 milhões para expandir sua planta de meios de contraste em Cork, Irlanda, com meta de 25 milhões de doses adicionais para pacientes por ano até 2027.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Na Mordor Intelligence, definimos o mercado de meios de contraste como o valor global de vendas de agentes iodados, à base de gadolínio, à base de bário e de microbolhas, administrados por clínicos para melhorar a visualização em exames de raios-X/TC, RM e ecografia realizados em pacientes humanos em hospitais, centros de diagnóstico e unidades ambulatórias.

As exclusões do âmbito incluem injetores, tubagens, seringas, traçadores radiofarmacêuticos e qualquer utilização veterinária, que estão fora do âmbito deste estudo.

Visão Geral da Segmentação

- Por Tipo de Produto

- Meios de Contraste Iodados

- Iodados Iônicos

- Iodados Não Iônicos

- Meios de Contraste à Base de Bário

- Meios de Contraste à Base de Gadolínio

- Microbolhas e Agentes Emergentes

- Meios de Contraste Iodados

- Por Modalidade

- Raios-X / TC

- Ressonância Magnética

- Ultrassom

- Por Via de Administração

- Intravascular

- Oral

- Retal

- Por Aplicação / Indicação

- Distúrbios Cardiovasculares

- Oncologia

- Distúrbios Neurológicos

- Distúrbios Gastrointestinais

- Distúrbios Musculoesqueléticos

- Distúrbios Nefrológicos

- Por Usuário Final

- Hospitais

- Centros de Diagnóstico por Imagem

- Clínicas e Centros Cirúrgicos Ambulatoriais

- Institutos de Pesquisa e Acadêmicos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Para verificar as conclusões de gabinete, entrevistámos radiologistas, farmacêuticos hospitalares, fornecedores de API a granel e responsáveis de aquisição regionais na América do Norte, Europa, China, Índia e Brasil. Estas conversas testaram os pressupostos de adoção de agentes iodados de baixa osmolaridade, aprovações emergentes de microbolhas e tendências de reembolso a nível nacional, fornecendo-nos pontos de controlo claros antes do modelo ser finalizado.

Investigação de Gabinete

Os nossos analistas compilam, em primeiro lugar, dados fundamentais de acesso público provenientes de estatísticas de nível 1, como as taxas de procedimentos da OMS, os Dados de Saúde da OCDE, os registos de recolha da US FDA e os códigos comerciais do Eurostat que acompanham os sais de iodo e gadolínio a granel. Em seguida, acrescentamos evidências provenientes de documentos técnicos de sociedades clínicas emitidos pelo American College of Radiology, pela Radiological Society of North America e pela European Society of Radiology, que clarificam os protocolos de utilização e as variações de dosagem. Os relatórios 10-K das empresas, as apresentações a investidores e os concursos de aquisição hospitalar fornecem preços de venda e padrões de mix de marcas; por fim, as bases de dados de assinantes, incluindo a D&B Hoovers para receitas de produtores e a Dow Jones Factiva para notícias de expedições, ancoram as quotas competitivas. As fontes acima citadas são ilustrativas; foram analisadas muitas publicações adicionais antes de os valores serem consolidados.

Dimensionamento de Mercado e Previsão

O nosso conjunto de procura do ano base tem origem numa reconstrução top-down dos volumes globais de procedimentos de imagiologia, ajustados pelas taxas de utilização de contraste e pelas escalas de preço médio de venda (ASP). Os totais de fornecedores e as verificações de canal servem como contrapesos seletivos bottom-up que nos permitem ajustar os valores atípicos regionais. Variáveis-chave como as contagens de exames de TC e RM, a transição para formulações não iónicas, a penetração macrocíclica, as curvas de erosão do ASP e a incidência de doenças crónicas alimentam uma regressão multivariada que projeta até 2030. As lacunas de dados, por exemplo, os volumes de clínicas privadas, são colmatadas com proxies ponderados derivados de entrevistas primárias.

Ciclo de Validação de Dados e Atualização

Antes da aprovação final, os analistas sénior repetem ciclos de verificação de variância e de coerência, contrastando os resultados do modelo com códigos aduaneiros, índices de compras hospitalares e chamadas de resultados trimestrais. Os relatórios são atualizados anualmente; as atualizações intercalares são desencadeadas quando recolhas, aprovações relevantes ou variações cambiais alteram o panorama da procura.

Por que Razão a Linha de Base de Meios de Contraste da Mordor Garante Fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas selecionam diferentes cestos de produtos, redes de preços e ritmos de atualização.

Os principais fatores de divergência incluem se os injetores ou os radiofarmacêuticos são agrupados, o ano base escolhido, as opções de deflator do ASP e a cadência com que as aprovações recentes são incorporadas nos modelos.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 6,20 mil milhões (2025) | Mordor Intelligence | |

| USD 7,20 mil milhões (2024) | Global Consultancy A | agrupa injetores e utiliza preços de tabela sem descontos regionais |

| USD 6,77 mil milhões (2024) | Global Consultancy B | exclui agentes de ecografia e congela as taxas de câmbio nas médias de 2023 |

| USD 6,30 mil milhões (2023) | Trade Journal C | ano base mais antigo e pressupostos conservadores de crescimento do volume de exames |

A comparação demonstra como as nossas escolhas de âmbito disciplinadas, as atualizações cambiais contínuas e a validação de duplo percurso proporcionam uma linha de base equilibrada e transparente que os decisores podem rastrear até variáveis claras e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual taxa de crescimento é esperada para o mercado de meios de contraste até 2031?

O mercado global de meios de contraste deve expandir a uma CAGR de 7,76%, crescendo de USD 6,99 bilhões em 2026 para USD 10,15 bilhões em 2031.

Qual categoria de produto detém a maior participação atualmente?

Os agentes iodados lideraram com 71,52% de participação em 2025 devido ao uso generalizado de TC.

Por que os agentes de microbolhas estão crescendo mais rapidamente?

Eles suportam o ultrassom com contraste em ambientes de cuidados no ponto de atendimento, gerando uma CAGR projetada de 10,23% até 2031 sem exposição à radiação.

Qual região tem previsão de crescer mais rapidamente?

A Ásia-Pacífico deve liderar com uma CAGR de 9,38% à medida que China e Índia constroem capacidade radiológica.

Como a IA afeta o uso de contraste?

Os injetores guiados por IA reduzem os volumes por exame em cerca de 18%, mas elevam o número geral de procedimentos por meio de ganhos de eficiência, remodelando os modelos de receita dos fornecedores.

Que desafio os fornecedores enfrentam com o fornecimento de iodo?

A dependência do Chile e do Japão cria oscilações de preço e riscos de fornecimento que podem aumentar os custos de produção e atrasar contratos.

Página atualizada pela última vez em: