Tamanho e Participação do Mercado de Contact Center Baseado em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 40.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 116.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Contact Center Baseado em Nuvem pela Mordor Intelligence

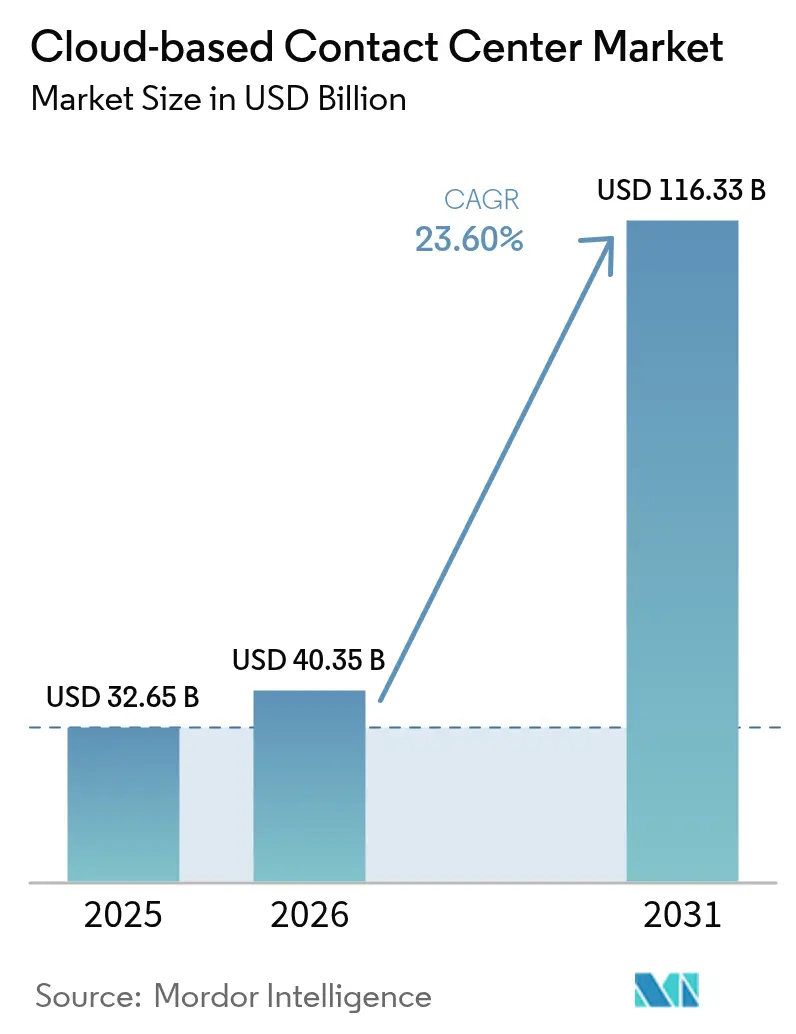

Espera-se que o mercado de contact center baseado em nuvem cresça de USD 32,65 bilhões em 2025 para USD 40,35 bilhões em 2026 e está previsto para atingir USD 116,33 bilhões até 2031 a um CAGR de 23,6% no período de 2026-2031. A demanda elevada decorre de empresas que substituem infraestruturas estáticas no local por plataformas ágeis que escalam junto ao tráfego omnicanal, análises em tempo real e forças de trabalho permanentemente remotas. As organizações agora tratam os contact centers como geradores de receita que revelam inteligência do cliente acionável, levando os provedores a incorporar inteligência artificial em cada camada de interação. A elasticidade da nuvem pública acelera a adoção entre grandes empresas, enquanto o preço por assinatura remove barreiras de custo para pequenas e médias empresas. A intensidade competitiva está aumentando à medida que os provedores de hiperescala agrupam CCaaS com portfólios de nuvem mais amplos, comprimindo preços, mas expandindo a velocidade de inovação.

Principais Conclusões do Relatório

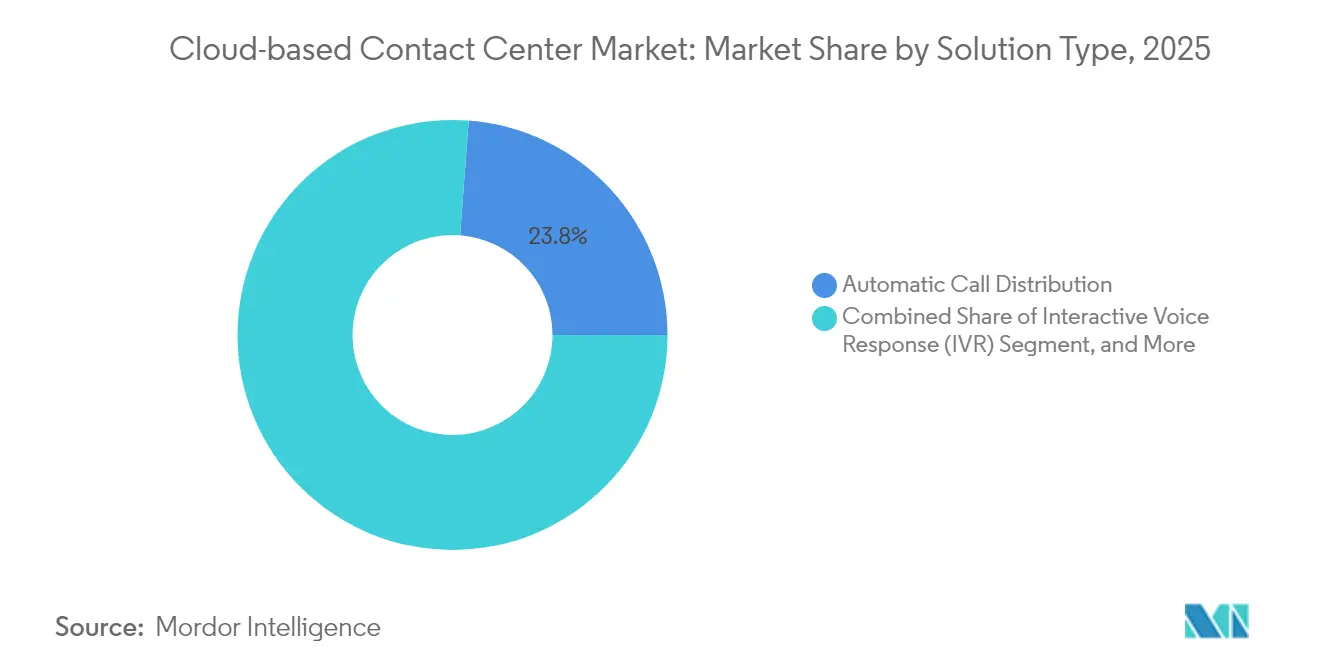

- Por tipo de solução, a Distribuição Automática de Chamadas liderou com 23,80% da participação do mercado de contact center baseado em nuvem em 2025, enquanto Análises e Relatórios está projetado para expandir a um CAGR de 18,1% até 2031.

- Por modelo de implantação, o segmento de nuvem pública comandou 51,20% da participação do tamanho do mercado de contact center baseado em nuvem em 2025; arquiteturas de nuvem híbrida estão avançando a um CAGR de 21,1% até 2031.

- Por serviço, os serviços profissionais representaram 44,90% do tamanho do mercado de contact center baseado em nuvem em 2025, enquanto os serviços gerenciados registraram o CAGR mais rápido de 17,1% até 2031.

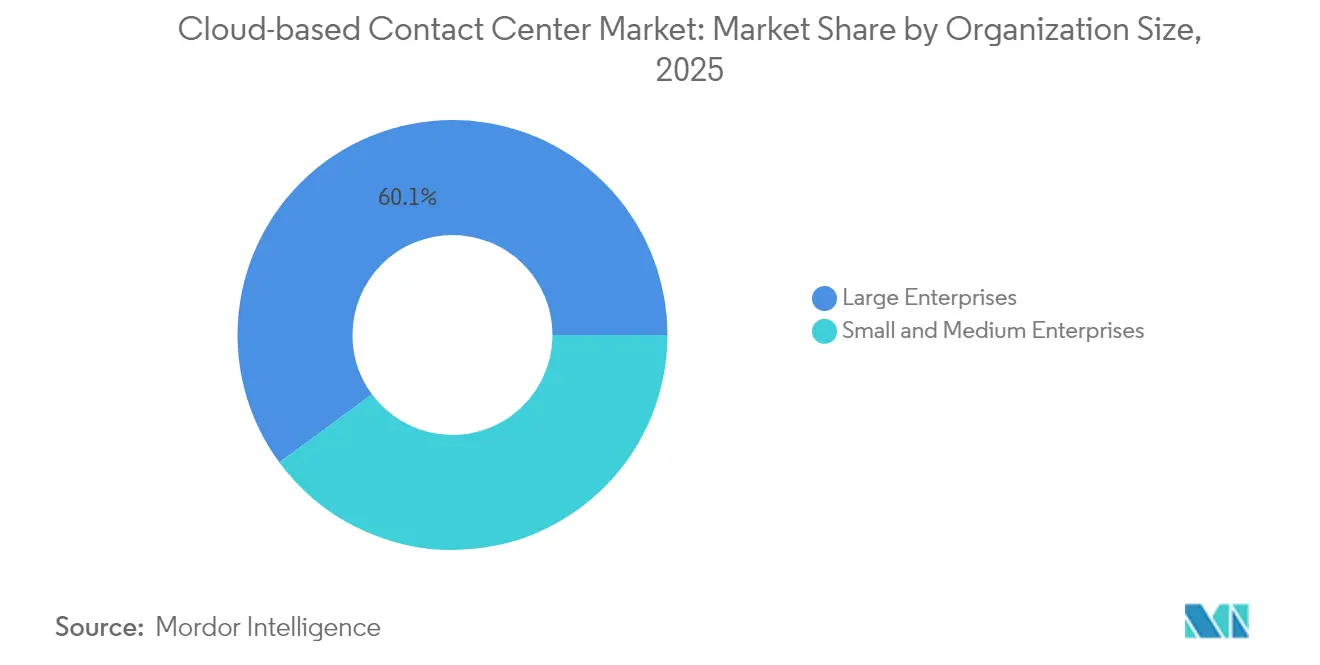

- Por porte da organização, as grandes empresas detinham 60,10% da participação do mercado de contact center baseado em nuvem em 2025; as PMEs estão projetadas para crescer a um CAGR de 18,3% até 2031.

- Por setor do usuário final, BFSI liderou com 18,40% de participação de receita em 2025; saúde e ciências da vida registra o CAGR mais forte de 19,9% até 2031.

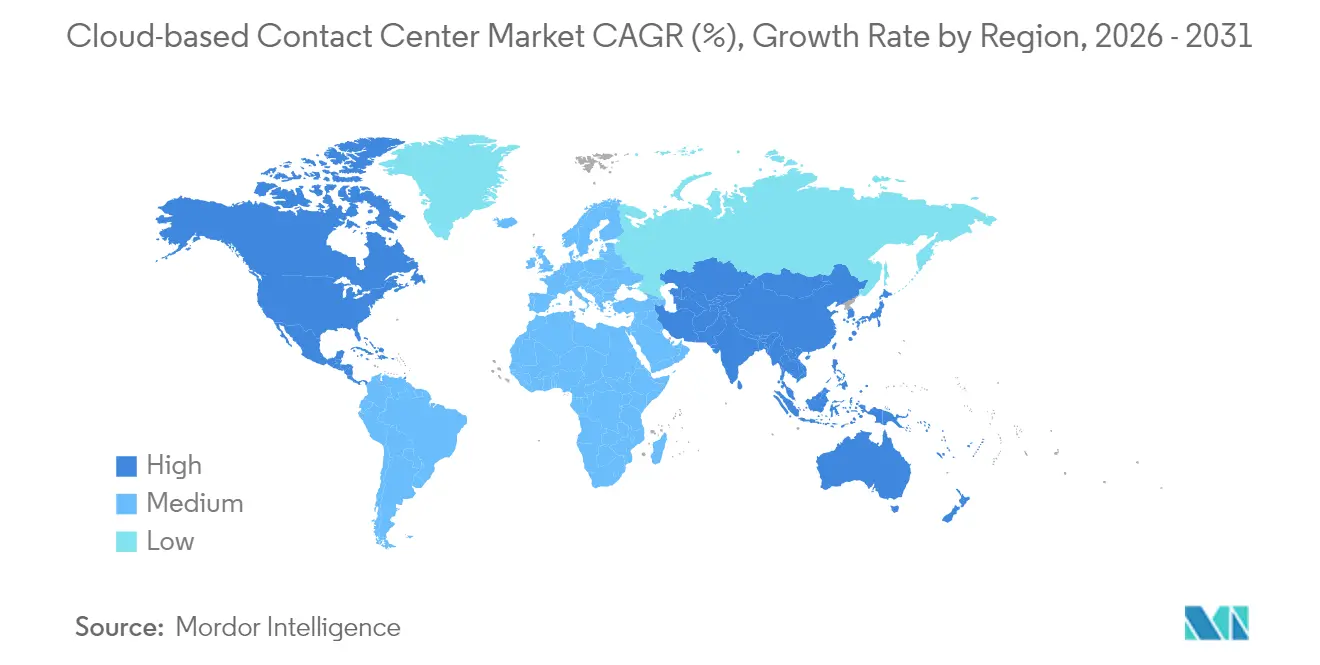

- Por geografia, a América do Norte dominou com 37,80% de participação de receita em 2025, enquanto a Ásia-Pacífico está definida para crescer a um CAGR de 15,2% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Contact Center Baseado em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na adoção do trabalho remoto e híbrido | +4.2% | América do Norte; Europa | Curto prazo (≤ 2 anos) |

| Rápida transição para o engajamento omnicanal | +5.8% | Global; APAC liderando | Médio prazo (2-4 anos) |

| Menor despesa de capital e implantação mais rápida | +3.6% | Mercados emergentes; foco em PMEs | Curto prazo (≤ 2 anos) |

| Assistência de agente baseada em IA em escala de nuvem | +6.4% | América do Norte; APAC | Médio prazo (2-4 anos) |

| Fatiamento de rede 5G para experiência do cliente com latência ultrabaixa | +2.1% | APAC urbano | Longo prazo (≥ 4 anos) |

| Plataformas CCaaS compatíveis específicas do setor | +1.8% | América do Norte; UE; saúde e BFSI | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Transição para o Engajamento Omnicanal do Cliente

Os volumes de contato agora começam em canais sociais, mudam para chat e concluem por voz, exigindo uma área de trabalho unificada do agente que os equipamentos legados não conseguem entregar economicamente. As plataformas em nuvem integram novos canais em semanas, não em trimestres: o Genesys Cloud adicionou notas de voz do WhatsApp para que os agentes possam trocar mensagens de áudio sem sair das telas de fluxo de trabalho. O alinhamento omnicanal também elimina os silos de dados, permitindo que as análises revelem sinais de valor ao longo da vida em tempo real. O reconhecimento de voz baseado em Deepgram do Five9 melhora a precisão da transcrição alfanumérica em duas vezes, aumentando a contenção do autoatendimento e reduzindo as transferências. As empresas que harmonizam os canais convertem os contact centers em mecanismos de percepção proativos, impulsionando a receita à medida que cada interação informa o alcance personalizado. A tendência ganha urgência na APAC, onde os consumidores que preferem dispositivos móveis esperam uma mudança fluida de canal, estimulando a adoção regional de dois dígitos.

Casos de Uso de Assistência de Agente Baseada em IA Que Exigem Escala de Nuvem

As cargas de trabalho de IA generativa precisam de GPUs e computação elástica que excedem os orçamentos no local. A sumarização em tempo real do AWS Connect e o Genius AI Suite do Five9 mostram como a economia da nuvem democratiza os modelos de aprendizado profundo que orientam os agentes no meio da conversa [1]Five9, "Five9 expande sua presença global com novos data centers na Índia", five9.com. A McKinsey relata que 72% dos líderes de experiência do cliente acreditam que a IA irá reformular materialmente as operações, mas os volumes de chamadas humanas diminuem lentamente, impulsionando modelos mistos que elevam, em vez de substituir, os agentes. As atualizações contínuas da nuvem atualizam os modelos semanalmente, mantendo a detecção de intenção atualizada com gírias e lançamentos de produtos. O benefício financeiro é claro: o autoatendimento automatizado tem uma média de USD 0,10 por contato versus USD 8 para suporte ao vivo, liberando recursos para investimentos estratégicos em experiência do cliente.

Menor Despesa de Capital e Implantação Mais Rápida do que no Local

O preço por assinatura converte os gastos do contact center de orçamentos de capital para orçamentos operacionais - vital para PMEs com reservas de caixa escassas. Quase 49% das pequenas e médias empresas adotaram ou planejam implantações CCaaS, citando prazos de entrada em operação inferiores a 90 dias. Os novos centros de dados indianos do Five9 reduzem a latência do trecho final e removem o ônus da aquisição de hardware local. Os centros de médio porte com 50-250 postos relatam 40% maior resolução no primeiro contato após a migração, prova de que a velocidade aliada à amplitude de recursos inverte a equação de valor legado. O ciclo de democratização acelera o crescimento entre empresas pouco atendidas que anteriormente estavam fora do alcance das ferramentas avançadas de experiência do cliente.

Preocupações com Segurança Cibernética e Privacidade de Dados

Os dados de interação com clientes são um ímã para criminosos cibernéticos e reguladores, tornando obrigatórias as estruturas de confiança zero. As próximas emendas ao RGPD+ incorporam transparência da IA, forçando os provedores a revelar a lógica do modelo para cada decisão automatizada. Embora os provedores de hiperescala invistam bilhões em segurança, as organizações avessas ao risco, especialmente hospitais, ainda veem os servidores no local como mais seguros. A lacuna de percepção prolonga os ciclos de vendas, subtraindo 2,8 pontos percentuais do CAGR previsto. Os provedores respondem oferecendo residência regional de dados, chaves gerenciadas pelo cliente e atestações SOC-2 Tipo II para acalmar os responsáveis pela conformidade. À medida que as auditorias confirmam a paridade - ou superioridade - das defesas em nuvem, espera-se que a resistência diminua após 2026.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com segurança cibernética e privacidade de dados | -2.8% | UE; saúde | Curto prazo (≤ 2 anos) |

| Tempo de inatividade do serviço em nuvem e bloqueio de fornecedor | -1.9% | Setores críticos em todo o mundo | Médio prazo (2-4 anos) |

| Migração complexa de URA legada e CRM | -2.1% | América do Norte; Europa | Médio prazo (2-4 anos) |

| Encargos de soberania de dados transfronteiriços | -1.4% | UE; serviços financeiros APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança Cibernética e Privacidade de Dados

As apreensões de segurança corporativa em relação aos contact centers baseados em nuvem decorrem de preocupações legítimas sobre a exposição de dados e a conformidade regulatória, particularmente à medida que os dados de interação com clientes representam alvos de alto valor para criminosos cibernéticos e escrutínio regulatório. A implementação da arquitetura de confiança zero torna-se obrigatória para as implantações de contact center em nuvem, com as organizações exigindo estruturas de segurança abrangentes que excedam os modelos tradicionais de proteção baseada em perímetro. Os requisitos de conformidade com RGPD, TCPA, HIPAA e PCI-DSS criam obrigações de segurança complexas que algumas organizações percebem como mais fáceis de gerenciar com infraestrutura no local, apesar das capacidades de segurança tipicamente superiores dos provedores de nuvem.

Migração Complexa de Integrações de URA Legada e CRM

A complexidade da integração de sistemas legados cria barreiras significativas à adoção de contact center em nuvem, particularmente para grandes empresas com extensivos investimentos em infraestrutura no local e fluxos de trabalho personalizados que resistem à padronização. A migração de sistemas de Resposta de Voz Interativa e integrações de Gestão de Relacionamento com o Cliente requer planejamento cuidadoso para evitar interrupções de serviço, com muitas organizações subestimando a complexidade técnica e os requisitos de recursos para transições bem-sucedidas. As empresas estabelecidas geralmente mantêm infraestruturas de telefonia com décadas de existência e integrações personalizadas que as plataformas em nuvem não conseguem replicar facilmente, criando projetos de migração que se estendem além dos prazos e orçamentos previstos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Análises Impulsionam a Revolução da Inteligência

Prevê-se que os aplicativos de Análises e Relatórios cresçam a um CAGR de 18,1%, refletindo a demanda por percepções acionáveis que elevam o valor vitalício do cliente. Em 2025, a Distribuição Automática de Chamadas ainda detinha 23,80% da participação do mercado de contact center baseado em nuvem, ancorando a lógica de roteamento que direciona as consultas para a experiência certa. A convergência de análises de fala, pontuação de sentimento e painéis de KPI transforma cada interação em um conjunto de dados que orienta as decisões de marketing, produto e serviço. O Five9 oferece 140 relatórios pré-construídos juntamente com recomendações geradas por IA, tornando as análises de nível empresarial acessíveis a empresas com equipes de dados limitadas.

A adoção do Gerenciamento de Engajamento da Força de Trabalho (WEM) está se acelerando à medida que os planejadores conectam o bem-estar do agente aos resultados da experiência do cliente. O Gerente de Engajamento de Funcionários da NICE automatiza a oferta de turnos e os estímulos de desempenho, melhorando a retenção e aumentando as vendas em 20% entre as equipes engajadas. A integração do WEM com análises permite que os supervisores prevejam a dotação de pessoal em torno de picos promocionais ou interrupções. As ferramentas de discagem, embora ainda relevantes para campanhas, apresentam crescimento moderado à medida que os limites de conformidade restringem os volumes de saída. No geral, os provedores que unificam roteamento, análises e WEM em um único painel obtêm implantações mais aderentes e caminhos de venda adicional.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Modelo de Implantação: Nuvem Híbrida Ganha Impulso Estratégico

As ofertas de nuvem pública capturaram 51,20% do tamanho do mercado de contact center baseado em nuvem em 2025, à medida que as empresas buscavam ganhos rápidos e alcance global. No entanto, a arquitetura híbrida, projetada para expandir a um CAGR de 21,1%, é o ponto estratégico ideal para setores regulamentados que equilibram soberania com inovação. A Cisco observa que 82% das empresas agora operam ambientes híbridos, segmentando as cargas de trabalho por sensibilidade e latência. A nuvem híbrida permite que os bancos mantenham o registro central de chamadas em nós privados enquanto aproveitam as regiões públicas para análises em pico, satisfazendo os auditores sem sacrificar a agilidade.

As permutações de múltiplas nuvens adicionam outra camada de controle: se um provedor sofrer uma interrupção, o tráfego é redirecionado de forma transparente. O crescimento de 106% da nuvem híbrida da Huawei Cloud na APAC ilustra o apetite regional por nós soberanos combinados com catálogos de recursos globais. A nuvem privada permanece para defesa e infraestrutura crítica, mas a economia do ciclo de vida favorece cada vez mais as pilhas híbridas gerenciadas, onde os fornecedores assumem a correção, o dimensionamento e a burocracia de conformidade. As estruturas de decisão, portanto, mudam de proibições amplas para o posicionamento carga de trabalho por carga de trabalho.

Por Serviço: Serviços Gerenciados Aceleram a Terceirização Operacional

Os serviços profissionais representaram 44,90% da receita de 2025 porque as migrações iniciais exigem expertise em design, integração e gestão de mudanças. À medida que os ambientes se estabilizam, os serviços gerenciados prosperam, crescendo 17,1% anualmente à medida que os clientes entregam o ajuste diário a especialistas. Os provedores agrupam monitoramento de KPI, retreinamento de bots e relatórios de conformidade em contratos de taxa fixa que superam as equipes internas em custo e tempo de atividade. O pacote de Gerenciamento da Experiência do Funcionário da Alvaria incorpora telemetria WEM em compromissos gerenciados, dando aos clientes otimização contínua da força de trabalho sem licenças extras.

Os serviços de treinamento e suporte permanecem como um pilar porque cada versão trimestral adiciona capacidades que a equipe deve dominar. Os fornecedores entregam cada vez mais microcursos sob demanda e coaching baseado em IA que encurtam as curvas de proficiência. No geral, a profundidade do serviço torna-se um diferenciador chave: a paridade tecnológica está se estreitando, portanto, os fornecedores que garantem o retorno sobre o investimento por meio de operações de alto nível capturam renovações e indicações.

Por Porte da Organização: PMEs Impulsionam a Revolução do Acesso Democrático

As grandes empresas ainda respondem por 60,10% da receita, auxiliadas pela escala e pelas equipes de integração que exploram toda a amplitude da plataforma. No entanto, as PMEs, expandindo a um CAGR de 18,3%, são o motor de crescimento à medida que o preço por uso remove as barreiras de entrada. As soluções em nuvem escalam automaticamente de cinco a 500 agentes, permitindo que os varejistas adicionem postos sazonais em dias. A NICE define as PMEs como empresas com menos de 500 funcionários e, dentro desse grupo, os contact centers de 50-250 postos registram os maiores ganhos de eficiência após a migração.

Para as startups, o CCaaS é muitas vezes o primeiro investimento em telefonia, ignorando completamente a propriedade de PBX. Para as empresas de médio mercado, a nuvem desbloqueia recursos de IA, desde análise de tom até roteamento preditivo, anteriormente reservados para orçamentos da Fortune 500. A concorrência entre fornecedores centra-se na integração simplificada, conectores de CRM pré-construídos e aplicativos de mercado que permitem que usuários não técnicos adicionem capacidades. À medida que a adoção das PMEs se amplia, os parceiros de canal regionais e os MSPs tornam-se críticos para penetrar nas nuances de idioma local e conformidade.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Setor do Usuário Final: Saúde Lidera a Transformação Digital

As instituições de BFSI detinham uma fatia de 18,40% da receita de 2025 porque os rígidos controles de Conheça Seu Cliente e de fraude tornam a transparência omnicanal essencial. No entanto, saúde e ciências da vida crescem mais rapidamente a um CAGR de 19,9%, à medida que a telemedicina se normaliza e as pontuações de experiência do paciente influenciam os reembolsos. O trabalho da IBM com o Departamento de Saúde de Rhode Island mostra que as plataformas CCaaS podem quintuplicar a velocidade de investigação de casos, demonstrando valor para o setor público.

As empresas de varejo e comércio eletrônico implantam CCaaS para entrelaçar lojas físicas e digitais em jornadas sem emenda, convertendo sinais de navegação em ofertas em tempo real. Os provedores de logística dependem de alertas de voz e SMS que reduzem minutos das janelas de entrega. A adoção governamental está aumentando à medida que os orçamentos migram de atualizações de hardware por despesa de capital para assinaturas por despesa operacional, melhorando o engajamento dos cidadãos enquanto atendem aos mandatos de segurança por padrão. Em todos os setores, as certificações de conformidade específicas do setor e as integrações prontas para uso agora impulsionam a seleção de fornecedores mais do que as contagens de recursos genéricos.

Análise Geográfica

A América do Norte contribuiu com 37,80% da receita de 2025, impulsionada pela banda larga madura, pela adesão antecipada à nuvem e pelo orçamento proativo de experiência do cliente. Os provedores de hiperescala operam infraestruturas densas de centros de dados regionais, entregando latência inferior a 50 ms que alimenta a transcrição em tempo real e as análises de sentimento. A maturidade do mercado significa que o crescimento de novos clientes desacelera, então os provedores se concentram em vendas adicionais de IA e renovações baseadas em resultados. A consolidação está em andamento à medida que as empresas de capital privado adquirem fornecedores de CCaaS de nicho para construir pacotes completos de experiência do cliente.

A Ásia-Pacífico está no caminho para um CAGR de 15,2% até 2031, impulsionada pela ubiquidade dos smartphones, pelos decretos de nuvem em primeiro lugar dos governos e pela expansão da cobertura de fibra. Os dois centros de dados indianos do Five9 exemplificam investimentos que respeitam as regras de localização de dados enquanto garantem o desempenho. Mercados desenvolvidos como o Japão exigem orquestração avançada de IA, enquanto as PMEs do Sudeste Asiático priorizam o custo e os bots multilíngues. As operadoras de telecomunicações regionais fazem parceria com os provedores de CCaaS, agrupando troncos SIP, fatias de 5G e APIs de CPaaS para acelerar a adoção entre os comerciantes digitais emergentes.

A Europa equilibra oportunidade com rigor regulatório. O RGPD juntamente com as leis emergentes de governança de IA impulsionam as implantações híbridas ancoradas em zonas locais. Os provedores que certificam ISO 27001 e oferecem recuperação de desastres na região ganham vantagem. Os ventos econômicos contrários empurram as empresas em direção a modelos de despesa operacional que esticam os orçamentos sem novas construções de centros de dados. Os bolsões de crescimento existem na Europa Central e Oriental, onde os legados persistem, e nos fundos de digitalização do setor público destinados à modernização dos serviços ao cidadão pós-pandemia. Em outros lugares, América Latina, Oriente Médio e África registram alta adoção de dois dígitos, embora a partir de bases menores, impulsionada por implementações de infraestrutura de telecomunicações e booms de fintech.

Cenário Competitivo

A estrutura do mercado é moderadamente concentrada: NICE, Genesys e Five9 juntos geram mais de USD 4 bilhões em receita recorrente anual, mas sua participação combinada permanece abaixo de 35%, deixando espaço para desafiantes. Os provedores de hiperescala como o AWS Connect agrupam preços por minuto com portfólios de nuvem mais amplos, comprimindo as taxas de licença e forçando os titulares a acelerar os lançamentos de recursos. A injeção de USD 1,5 bilhão na Genesys pela Salesforce e ServiceNow sublinha o apetite de investimento por pilhas de experiência do cliente impregnadas de IA.

A diferenciação gira em torno da profundidade da IA, dos projetos verticais e de um ecossistema que reduz o tempo para gerar valor. Os fornecedores lançam modelos de linguagem específicos de domínio - saúde, bancário, varejo - para aumentar a precisão sem ajuste manual. As alianças estratégicas proliferam: Verint e Five9 lançaram integrações de nuvem para nuvem que fundem o gerenciamento da força de trabalho com o roteamento omnicanal. Enquanto isso, os disruptores nativos de IA proclamam taxas baseadas em uso e integração em 30 dias, ganhando negócios de PMEs em campo aberto.

A pressão sobre os preços coexiste com o aumento dos custos de troca à medida que as plataformas se entrincheiram por meio de lagos de dados proprietários e painéis de análises. Para minimizar os temores de bloqueio, os compradores insistem em APIs abertas e capacidades de trazer seu próprio modelo. Os roteiros dos provedores agora destacam kits de ferramentas de IA responsável, chaves de criptografia gerenciadas pelo cliente e roteamento com consciência de carbono, alinhando-se com os critérios de aquisição ambientais, sociais e de governança. No geral, a liderança sustentável exige inovação contínua, postura robusta de conformidade e serviços que traduzam a tecnologia em resultados de negócios mensuráveis.

Líderes do Setor de Contact Center Baseado em Nuvem

Avaya Contact Center (Ayaya Group)

RingCentral Inc.

Genesys Telecommunications Laboratories Inc.

3CLogic Inc.

Five9 Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O Five9 inaugurou centros de dados em Delhi e Mumbai após receber a Licença Unificada da Índia, ampliando o alcance e garantindo a conformidade com chamadas domésticas.

- Janeiro de 2025: A LivePerson expandiu sua parceria com o Google Cloud para infundir IA generativa em sua Plataforma de Experiência Conectada, permitindo suporte personalizado e antecipativo.

- Dezembro de 2024: A Uniphore e a Konecta visaram USD 500 milhões em receita ao longo de cinco anos por meio do codesenvolvimento de soluções de experiência do cliente com IA generativa específicas do setor para clientes nos EUA e no Reino Unido.

- Setembro de 2024: A Verint e o Five9 introduziram integração de nuvem para nuvem que combina as análises da Verint com o roteamento do Five9 para automatizar os fluxos de trabalho de experiência do cliente.

Escopo do Relatório Global do Mercado de Contact Center Baseado em Nuvem

Os contact centers baseados em nuvem referem-se a serviços de rede onde a tecnologia é de propriedade e operada por um provedor de serviços em nuvem. Este estudo categoriza esses centros por tipo, serviço (incluindo serviços profissionais e gerenciados), setor do usuário final e geografia.

O mercado de contact center em nuvem é segmentado por tipo (distribuição automática de chamadas, otimização do desempenho do agente, discadores, resposta de voz interativa, integração de computador e telefonia e análises e relatórios), serviços (serviços profissionais e serviços gerenciados), setor do usuário final (bancário, serviços financeiros e seguros (BFSI), TI e telecomunicações, mídia e entretenimento, varejo, logística e transporte, saúde e outros setores do usuário final), geografia (América do Norte, Europa, Ásia, Austrália e Nova Zelândia, América Latina e Oriente Médio e África). O tamanho do mercado e as previsões são fornecidos em termos de valor em USD para todos os segmentos acima.

| Distribuição Automática de Chamadas (DAC) |

| Resposta de Voz Interativa (URA) |

| Discadores Preditivos/Progressivos |

| Integração de Computador e Telefonia (ICT) |

| Análises e Relatórios |

| Gerenciamento de Engajamento da Força de Trabalho |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Múltiplas Nuvens |

| Serviços Profissionais |

| Serviços Gerenciados |

| Serviços de Treinamento e Suporte |

| Pequenas e Médias Empresas (menos de 1.000 postos) |

| Grandes Empresas (1.000 postos ou mais) |

| Bancário, Serviços Financeiros e Seguros |

| TI e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Saúde e Ciências da Vida |

| Logística e Transporte |

| Mídia e Entretenimento |

| Governo e Setor Público |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Israel |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Solução | Distribuição Automática de Chamadas (DAC) | ||

| Resposta de Voz Interativa (URA) | |||

| Discadores Preditivos/Progressivos | |||

| Integração de Computador e Telefonia (ICT) | |||

| Análises e Relatórios | |||

| Gerenciamento de Engajamento da Força de Trabalho | |||

| Por Modelo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida | |||

| Múltiplas Nuvens | |||

| Por Serviço | Serviços Profissionais | ||

| Serviços Gerenciados | |||

| Serviços de Treinamento e Suporte | |||

| Por Porte da Organização | Pequenas e Médias Empresas (menos de 1.000 postos) | ||

| Grandes Empresas (1.000 postos ou mais) | |||

| Por Setor do Usuário Final | Bancário, Serviços Financeiros e Seguros | ||

| TI e Telecomunicações | |||

| Varejo e Comércio Eletrônico | |||

| Saúde e Ciências da Vida | |||

| Logística e Transporte | |||

| Mídia e Entretenimento | |||

| Governo e Setor Público | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Israel | |

| Arábia Saudita | |||

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de contact center baseado em nuvem até 2031?

Espera-se que o mercado de contact center baseado em nuvem atinja USD 116,33 bilhões até 2031.

Qual região crescerá mais rapidamente durante o período de previsão?

Prevê-se que a Ásia-Pacífico registre um CAGR de 15,2% até 2031, o mais alto entre todas as regiões.

Qual modelo de implantação está ganhando impulso entre os setores regulamentados?

As configurações de nuvem híbrida estão expandindo a um CAGR de 21,1% à medida que as empresas equilibram agilidade com soberania de dados.

Por que as PMEs estão adotando rapidamente os contact centers baseados em nuvem?

O preço por assinatura, a implantação rápida e os recursos de IA integrados removem as barreiras de infraestrutura e custo para as PMEs.

Página atualizada pela última vez em: