Tamanho e Participação do Mercado de Sistema de Gestão de Farmácias

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 116.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 236.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Gestão de Farmácias pela Mordor Intelligence

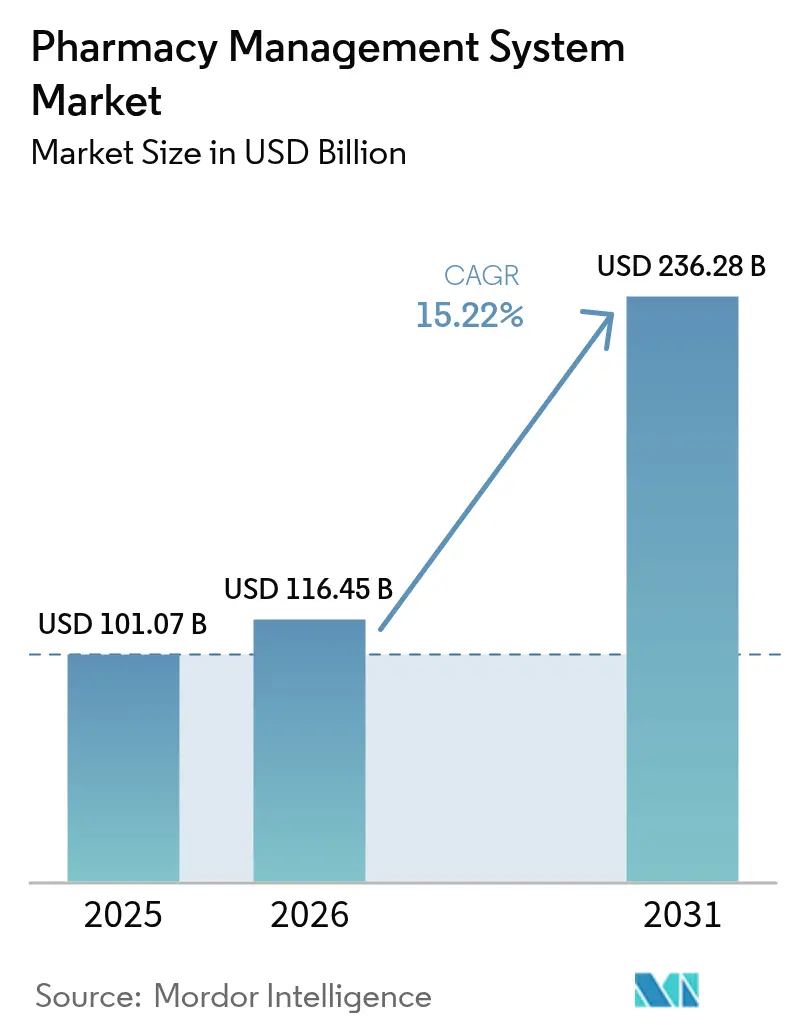

O tamanho do mercado de sistema de gestão de farmácias em 2026 é estimado em USD 116,45 bilhões, crescendo a partir do valor de 2025 de USD 101,07 bilhões, com projeções para 2031 mostrando USD 236,28 bilhões, crescendo a uma CAGR de 15,22% entre 2026 e 2031.

O rápido crescimento reflete uma transformação mais ampla na qual as farmácias evoluem de pontos de distribuição de produtos para centros de cuidado digitalmente conectados. A demanda está crescendo por plataformas em nuvem de fácil escalabilidade, por módulos integrados que atendem a normas de segurança cada vez mais rigorosas e por análises que compensam margens reduzidas ao elevar a eficiência operacional. A concorrência agora gira em torno da profundidade tecnológica em vez do número de estabelecimentos, enquanto as expectativas dos pacientes por serviços clínicos impulsionam todos os fornecedores a modernizar seus fluxos de trabalho. A América do Norte fornece a maior base de receita, enquanto a Ásia-Pacífico apresenta a curva de crescimento mais acentuada à medida que os governos financiam novas infraestruturas digitais.

Principais Conclusões do Relatório

- Por implantação em nuvem, deteve 62,85% da participação do mercado de sistema de gestão de farmácias em 2025 e está no caminho certo para expandir a uma CAGR de 17,18% até 2031.

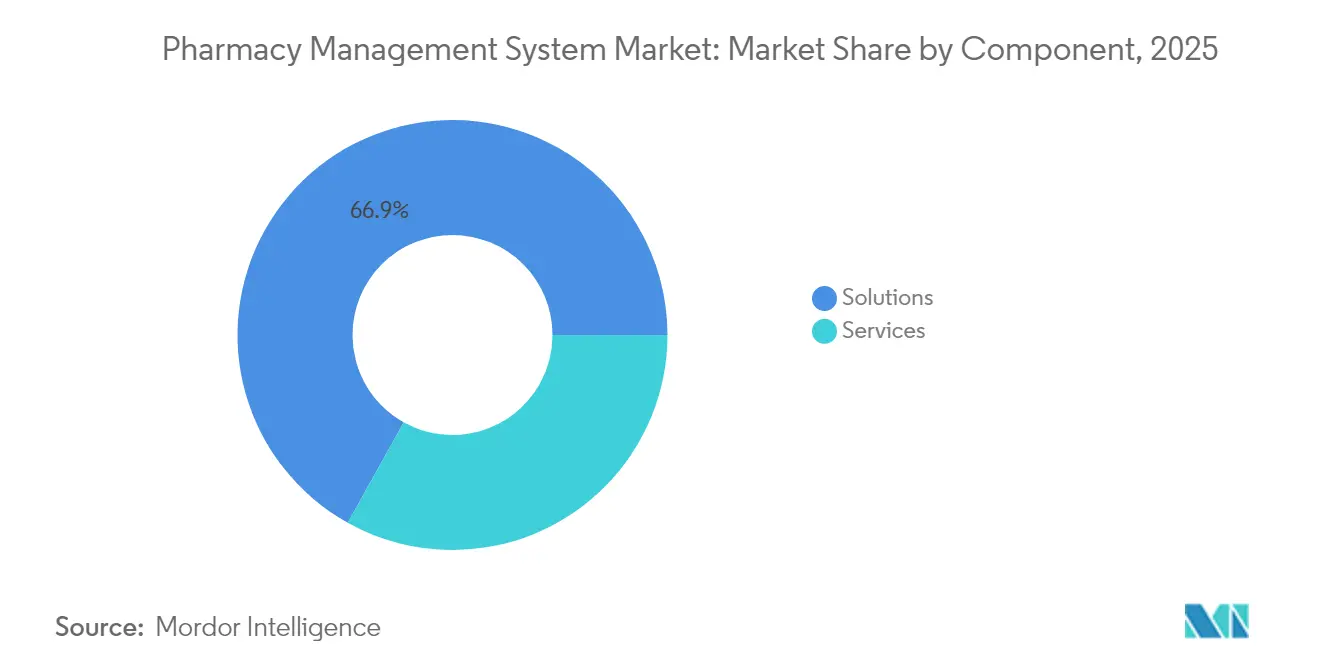

- Por soluções, capturou 66,90% do tamanho do mercado de sistema de gestão de farmácias em 2025, enquanto os serviços registrarão uma CAGR de 16,05% entre 2026 e 2031.

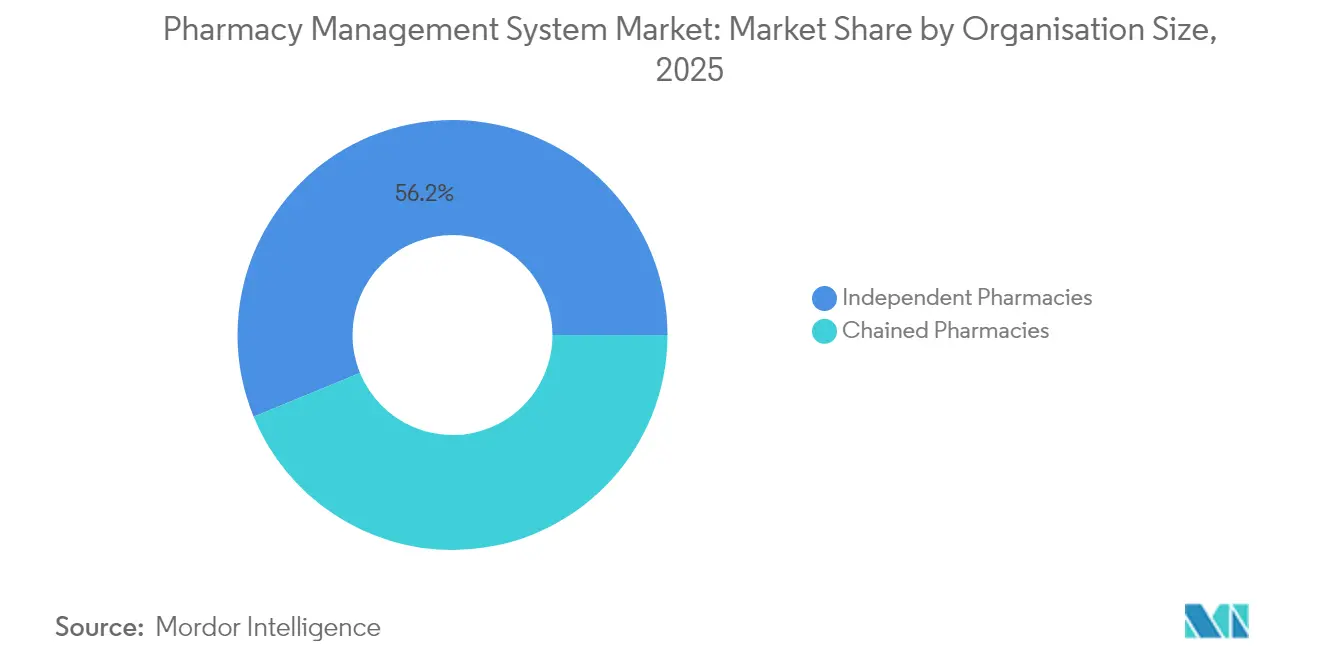

- Por farmácias independentes, controlaram 56,20% da participação do mercado de sistema de gestão de farmácias em 2025; as farmácias em rede estão posicionadas para uma CAGR de 16,84% até 2031.

- Por locais de varejo e comunitários, lideraram com 43,95% de participação de receita em 2025, enquanto os estabelecimentos de cuidados de longa duração e especializados crescerão a uma CAGR de 14,96% até 2031.

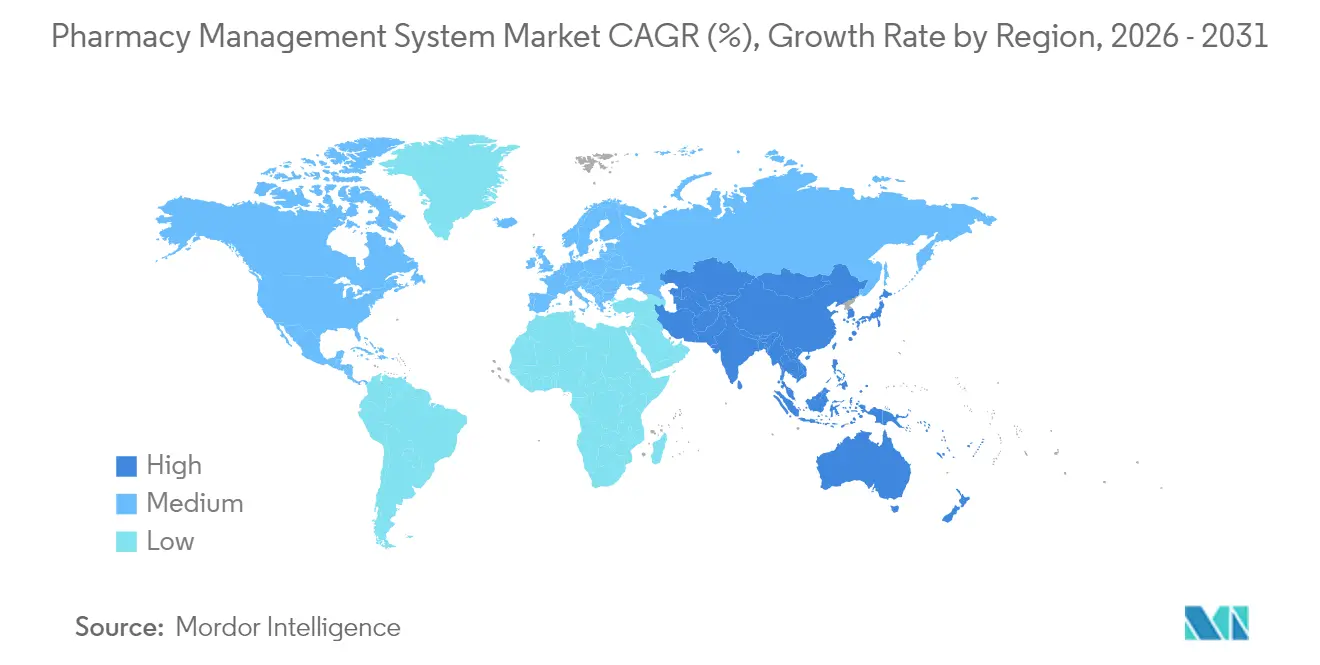

- Por América do Norte, respondeu por 40,55% da receita de 2025, mas a Ásia-Pacífico está prevista para registrar a CAGR mais rápida de 17,72% ao longo do período até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Gestão de Farmácias

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos volumes de prescrição sobrecarregando os farmacêuticos | +2.8% | América do Norte e Europa, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Rápida transição para plataformas de farmácia hospedadas em nuvem | +3.2% | América do Norte e Ásia-Pacífico | Curto prazo (≤2 anos) |

| Regulamentações globais rigorosas de segurança de medicamentos | +2.1% | Global | Longo prazo (≥4 anos) |

| Redução de custos por meio da otimização de estoque orientada por IA | +1.9% | Mercados desenvolvidos primeiro | Médio prazo (2-4 anos) |

| Integração de módulos de farmacogenômica | +1.4% | América do Norte e Europa | Longo prazo (≥4 anos) |

| Expansão dos serviços de telefarmácia | +1.8% | Áreas rurais e carentes | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Volumes de Prescrição Sobrecarregando os Farmacêuticos

Os gastos com medicamentos prescritos nos Estados Unidos cresceram entre 10% e 12% durante 2024, com os agentes antiobesidade do tipo GLP-1 responsáveis por mais de 80% da receita incremental, intensificando a pressão diária de dispensação. Pesquisas mostram que 61% dos americanos consideram as farmácias locais adequados para atenção primária, ampliando as atribuições dos farmacêuticos para aconselhamento e vacinação. Os estabelecimentos independentes sentem mais a pressão, com um fechando por dia em 2023, pois cortes de reembolso e fluxos de trabalho manuais corroem os lucros. Módulos de dispensação automatizada e documentação clínica no mercado de sistema de gestão de farmácias eliminam tarefas repetitivas, permitindo que os farmacêuticos se concentrem em serviços de maior valor. Os fornecedores que adotam mecanismos avançados de fluxo de trabalho relatam menos erros e tempos de espera menores, melhorando a fidelidade dos pacientes.

Rápida Transição para Plataformas de Farmácia Hospedadas em Nuvem

Oitenta e três por cento das organizações farmacêuticas já mantêm cargas de trabalho principais na nuvem, e os gastos do setor com nuvem estão previstos para chegar a USD 59,37 bilhões até 2030. As arquiteturas em nuvem suportam sincronização de dados em tempo real em redes com milhares de filiais, uma façanha que os servidores locais têm dificuldade em igualar. A demanda aumentou durante a pandemia de COVID-19, quando acessos remotos e capacidade elástica tornaram-se necessidades operacionais, e não vantagens opcionais. Os fornecedores modernos de nuvem também obtêm certificação conforme estruturas regionais de privacidade, reduzindo as preocupações com a soberania dos dados que antes atrasavam a adoção. À medida que o preço por assinatura alinha o custo de TI ao volume de prescrições, até mesmo estabelecimentos independentes de um único local ingressam no mercado de sistema de gestão de farmácias para acessar análises de nível empresarial sem desembolsos de capital.

Regulamentações Globais Rigorosas de Segurança de Medicamentos

A Agência de Combate às Drogas dos Estados Unidos (DEA) alerta que hackers agora roubam números da DEA e fabricam milhares de pedidos, forçando as farmácias a reforçar a supervisão de substâncias controladas. O Escritório do Coordenador Nacional formou uma Força-Tarefa de Interoperabilidade de Farmácias para tornar obrigatórios os rastros de auditoria e os padrões de troca de dados para todos os sistemas de dispensação. Medidas paralelas da Agência Europeia de Medicamentos e da PMDA do Japão favorecem plataformas que harmonizam salvaguardas entre fronteiras. Esses mandatos alinhados aceleram os gastos com prescrição eletrônica segura, verificação de código de barras e monitoramento de desvio em tempo real no mercado de sistema de gestão de farmácias. Operadores especializados e de cuidados de longa duração adotam painéis de conformidade porque seu mix de medicamentos de alta vigilância os expõe a penalidades mais severas.

Redução de Custos por Meio da Otimização de Estoque Orientada por IA

Mecanismos de inteligência artificial ajudam as farmácias a reduzir os estoques em 20% por meio de previsões de demanda mais inteligentes e gatilhos de reabastecimento otimizados. Ao iluminar os fluxos de abatimento e as camadas contratuais, as ferramentas de IA também deflacionam a diferença de USD 356 bilhões entre os preços de lista e os preços líquidos dos medicamentos relatada para 2024. A Walgreens agora encaminha 40% de suas prescrições por meio de centros automatizados de microcumprimento, reduzindo o custo de mão de obra e aumentando a precisão. Os primeiros adotantes obtêm uma proteção contra a escassez de técnicos e a pressão de reembolso, levando os concorrentes a incorporar módulos preditivos rapidamente. À medida que a IA amadurece, as lacunas de desempenho se ampliam entre as farmácias que exploram dados e aquelas presas em relatórios baseados em lotes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência de fornecedores legados | -2.4% | Global, instalações enraizadas | Médio prazo (2-4 anos) |

| Crescentes preocupações com cibersegurança e privacidade | -1.9% | Mercados altamente regulamentados | Curto prazo (≤2 anos) |

| Alto custo inicial de automação | -1.6% | Economias emergentes e independentes | Curto prazo (≤2 anos) |

| Lacunas de interoperabilidade FHIR com prontuários eletrônicos de saúde de próxima geração | -1.3% | Regiões desenvolvidas com múltiplos sistemas | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência de Fornecedores Legados

Grandes sistemas de saúde frequentemente dependem de construções sob medida que integram dados de dispensação, faturamento e formulário em formatos proprietários; trocar de fornecedor pode custar milhões e exigir meses de retreinamento [1]NEXTDC, "Quando Sustentar o Crescimento é a Maior Prioridade de Negócios," nextdc.com . Os estabelecimentos independentes enfrentam barreiras diferentes, como equipes de TI limitadas e medo de tempo de inatividade que ameaça fluxos de caixa frágeis. A consolidação pode aprofundar a dependência quando um adquirente elimina APIs abertas, como observadores notaram após a BD pagar USD 1,548 bilhão pela Parata Systems em 2024. Os novos participantes em nuvem gradualmente corroem esses obstáculos ao oferecer utilitários de migração e termos de pagamento conforme o crescimento, porém a transição completa permanece prolongada enquanto os contratos legados seguem seu curso.

Crescentes Preocupações com Cibersegurança e Privacidade

As empresas farmacêuticas sofreram algumas das violações de dados mais caras do mundo em 2024, e cada comprometimento aumenta a exposição legal para os locais de dispensação que transmitem informações de saúde protegidas. As farmácias independentes hesitam em reunir dados na nuvem porque duvidam de sua capacidade de supervisionar a segurança do fornecedor. As regras da HIPAA obrigam os proprietários a documentar cada inferência de IA vinculada ao cuidado do paciente, adicionando camadas de governança que retardam as implementações. Os fornecedores respondem com centros de dados nacionais, estruturas de confiança zero e testes de penetração contínuos, mas muitos compradores ainda optam por implantações híbridas que trocam eficiência por controle percebido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente – Soluções Ancoram as Operações Principais

Os produtos de soluções geraram 66,90% do tamanho do mercado de sistema de gestão de farmácias em 2025, refletindo a necessidade inegociável de processamento de prescrições eletrônicas, controle de estoque e rastreamento de conformidade. As verificações clínicas integradas do segmento e a reconciliação financeira automatizada protegem contra erros que podem desencadear multas regulatórias. Hospitais e redes implantam suítes de múltiplos módulos para que os farmacêuticos pratiquem no nível máximo de sua licença enquanto os sistemas tratam de entradas repetitivas. O crescimento em serviços, esperado a uma CAGR de 16,05% até 2031, mostra que os usuários buscam cada vez mais configuração, treinamento de equipe e hospedagem gerenciada após a implantação do software base.

A onda de serviços sinaliza um mercado em maturação no qual a otimização se estende muito além da entrada em operação. As farmácias demandam ajuste de análises, correção de vulnerabilidades de segurança e redesenho de fluxo de trabalho à medida que novas regras de reembolso chegam. Os consultores incorporam painéis de referência que comparam taxas de preenchimento, tempos de espera e mix de pagadores entre filiais, ajudando os operadores a defender a margem. Os fornecedores que combinam software e suporte consultivo se posicionam para fluxos de receita mais estáveis, aprofundando a participação no mercado de sistema de gestão de farmácias.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Implantação – Nuvem Lidera a Infraestrutura Moderna

As instalações em nuvem detinham 62,85% de participação em 2025 e registrarão a CAGR mais rápida de 17,18% até 2031, evidenciando como a elasticidade, o menor custo inicial e as atualizações contínuas superam o conforto do hardware local. As redes favorecem a nuvem para padronizar dados em centenas de estabelecimentos, enquanto os independentes acolhem os modelos de assinatura que convertem despesas de capital em custos operacionais.

As instalações locais encolhem à medida que a mitigação de riscos cibernéticos, a redundância e a manutenção exigem habilidades que as pequenas equipes de TI não conseguem suprir. Os auditores de conformidade agora avaliam os sistemas em nuvem mais positivamente porque os fornecedores mantêm ambientes reforçados certificados sob múltiplas estruturas. A mudança melhora a colaboração em tempo real entre prescritores, pagadores e farmacêuticos, aprofundando a adoção do mercado de sistema de gestão de farmácias em todas as geografias.

Por Tamanho da Organização – Independentes Mantêm Escala, mas Redes Superam o Crescimento

Os independentes comandaram 56,20% da receita de 2025, porém a consolidação é inevitável enquanto o reembolso dos pagadores fica atrás da inflação de custos e as tarefas manuais corroem a margem. Um proprietário fechou por dia em 2023, revelando uma economia frágil. As redes contrariam os ventos contrários por meio de compras em volume e serviços compartilhados, ajudando-as a registrar uma CAGR de 16,84% até 2031.

Cooperativas e grupos de compras equipam proprietários de um único local com instâncias de nuvem compartilhadas, reduzindo as barreiras de entrada no mercado de sistema de gestão de farmácias. Os operadores de redes, por sua vez, investem capital em robótica, dimensionamento preditivo de equipes e programas de cuidados preventivos que elevam a percepção da marca. A divisão pressiona os fornecedores de software a criar ofertas escalonadas — simplificadas para pequenas lojas e de nível empresarial para redes multi-estaduais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Indústrias de Usuário Final – Varejo Ainda Domina, Especialidades em Alta

Os locais de varejo e comunitários produziram 43,95% da receita de 2025, confirmando que as farmácias de bairro permanecem o primeiro ponto de contato para as doenças cotidianas. Elas requerem módulos de ponto de venda, catálogo de medicamentos de venda livre e vacinação em uma única interface para que a equipe possa alternar rapidamente entre tarefas. Os provedores de cuidados de longa duração e especializados, avançando a uma CAGR de 14,96%, demandam regimes de dosagem rígidos, monitoramento de cadeia de frio e relatórios de adesão específicos por pagador.

As terapias de maior acuidade convidam a uma supervisão mais rigorosa e ao registro de notas clínicas no mercado de sistema de gestão de farmácias. Os fornecedores agora integram registros de administração de medicamentos com educação do paciente e roteamento de mensageiros para garantir o controle de temperatura. As farmácias hospitalares concentram-se na administração de medicamentos em circuito fechado que se integra aos prontuários eletrônicos de saúde, reduzindo eventos adversos e encurtando as internações.

Análise Geográfica

A dominância da América do Norte baseia-se em mercados de seguros maduros, grande presença de redes e reguladores que exigem verificações eletrônicas a cada dispensação. As iniciativas dos Estados Unidos para combater o uso indevido de opioides estimulam a adoção do monitoramento de prescrições em tempo real, enquanto a cobertura universal do Canadá destaca a necessidade de coordenação de reabastecimento custo-eficiente. Alertas recentes da DEA sobre fraudes em prontuários eletrônicos de saúde aceleram os investimentos em rastros de auditoria e autenticação multifatorial. O financiamento de capital de risco também flui para empresas iniciantes de IA que prometem alívio de fluxo de trabalho, ampliando a lacuna tecnológica entre lojas modernas e legadas.

A Ásia-Pacífico registra a trajetória mais rápida à medida que China, Índia e Indonésia modernizam a atenção primária e digitalizam as cadeias de abastecimento. Os planos nacionais de saúde eletrônica canalizam subsídios para software pronto para nuvem, para que clínicas rurais compartilhem registros com hospitais urbanos. O rápido envelhecimento da população japonesa aguça o foco em aplicativos de adesão a medicamentos que se integram com plataformas de dispensação. As redes multinacionais que ingressam no Sudeste Asiático insistem em sistemas empresariais que espelhem suas operações ocidentais, impulsionando a demanda no mercado de sistema de gestão de farmácias.

A Europa situa-se entre esses extremos. As diretrizes harmonizadas da Agência Europeia de Medicamentos pressionam as farmácias a rastrear números de série e relatar eventos adversos de forma uniforme entre fronteiras. O Brexit introduz documentação alfandegária adicional, encorajando os estabelecimentos britânicos a automatizar o reabastecimento e as apresentações regulatórias. Os mercados escandinavos, há muito pioneiros na adoção da prescrição eletrônica, agora atualizam para previsões habilitadas por IA que compensam os maiores custos de mão de obra. Em todo o continente, regulamentações de privacidade como o RGPD favorecem fornecedores que oferecem gerenciamento de consentimento de granularidade fina.

Cenário Competitivo

A concorrência permanece moderadamente fragmentada. Os grandes players de TI em saúde McKesson, Omnicell e Oracle Health agrupam recursos de dispensação, cadeia de abastecimento e análises para manter contratos empresariais. Especialistas de nível intermediário como ScriptPro concentram-se em robótica, enquanto RedSail Technologies atrai independentes com ponto de venda em nuvem e módulos de adesão. A vantagem tecnológica agora supera o número de estabelecimentos; os compradores priorizam suporte de decisão por IA, APIs abertas e credenciais de cibersegurança ao selecionar plataformas.

A consolidação está se acelerando à medida que os titulares adquirem inovadores de nicho. A aquisição da Parata Systems pela BD por USD 1,548 bilhão trouxe o cumprimento robótico para o seu guarda-chuva de gestão de medicamentos [4]Becton, Dickinson and Company, "10-K 2024," bd.com. A aquisição da Pharmacy Quality Solutions pela Innovaccer entregou métricas de desempenho cobrindo 95% dos estabelecimentos comunitários, expandindo as análises de cuidados baseados em valor. O grupo de private equity Sycamore Partners concordou em adquirir a Walgreens Boots Alliance por USD 23,7 bilhões, uma medida esperada para injetar capital em automação em milhares de lojas.

Novos participantes de IA e nuvem desafiam marcas consolidadas. A Asepha captou USD 4 milhões em julho de 2025 para aprimorar modelos de aprendizado de máquina que reduzem o tempo de verificação em 40%. A PQS lançou o EQUIPP Copilot para identificar lacunas de desempenho em tempo real, oferecendo às farmácias comunitárias insights normalmente reservados para redes maiores. Os fornecedores capazes de interoperar com portais de pagadores, aplicativos de telessaúde e sensores de dispositivos inteligentes ganham participação à medida que a prestação de serviços de saúde converge.

Líderes do Setor de Sistema de Gestão de Farmácias

McKesson Corporation

Cerner Corporation

Becton Dickinson and Co.

GE Healthcare Inc.

Omnicell, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Asepha captou USD 4 milhões em financiamento semente para acelerar ferramentas de IA que otimizam as operações de farmácias.

- Maio de 2025: A PQS lançou o EQUIPP Copilot, um otimizador de fluxo de trabalho por IA para farmácias.

- Março de 2025: A Sycamore Partners iniciou a compra da Walgreens Boots Alliance em um negócio de USD 23,7 bilhões.

- Fevereiro de 2025: A McKesson concordou em adquirir a PRISM Vision Holdings por aproximadamente USD 850 milhões, expandindo seus serviços especializados em retina.

- Janeiro de 2025: A LifeMD inaugurou uma farmácia afiliada de 22.500 pés quadrados capaz de preencher 5.000 prescrições por dia e economizar USD 5 milhões em despesas anuais.

Escopo do Relatório Global do Mercado de Sistema de Gestão de Farmácias

Um sistema de software de gestão de farmácias permite que os farmacêuticos forneçam cuidados eficientes, profissionais e personalizados com base nas necessidades e requisitos de um paciente e agiliza seu fluxo de trabalho.

O mercado de sistemas de software de gestão de farmácias é segmentado por componente (soluções (gestão de estoque, gestão de pedidos de compra, gestão de cadeia de abastecimento, informações regulatórias e de conformidade, desempenho clínico e administrativo e outras soluções) e serviços), implantação (baseado em nuvem e local), tamanho da organização (farmácias independentes e farmácias em rede) e geografia (América do Norte, Europa, Ásia-Pacífico e resto do mundo).

Os tamanhos e previsões de mercado são fornecidos em valor (USD) para todos os segmentos acima.

| Soluções | Gestão de Estoque |

| Gestão de Pedidos de Compra | |

| Gestão de Cadeia de Abastecimento | |

| Informações Regulatórias e de Conformidade | |

| Desempenho Clínico e Administrativo | |

| Outras Soluções | |

| Serviços |

| Baseado em Nuvem |

| Local |

| Farmácias Independentes |

| Farmácias em Rede |

| Farmácias Hospitalares |

| Farmácias de Varejo/Comunitárias |

| Farmácias de Cuidados de Longa Duração e Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Resto do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Resto da África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Componente | Soluções | Gestão de Estoque |

| Gestão de Pedidos de Compra | ||

| Gestão de Cadeia de Abastecimento | ||

| Informações Regulatórias e de Conformidade | ||

| Desempenho Clínico e Administrativo | ||

| Outras Soluções | ||

| Serviços | ||

| Por Implantação | Baseado em Nuvem | |

| Local | ||

| Por Tamanho da Organização | Farmácias Independentes | |

| Farmácias em Rede | ||

| Por Indústrias de Usuário Final | Farmácias Hospitalares | |

| Farmácias de Varejo/Comunitárias | ||

| Farmácias de Cuidados de Longa Duração e Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Resto da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistema de gestão de farmácias e seu crescimento esperado?

O tamanho do mercado de sistema de gestão de farmácias é de USD 116,45 bilhões em 2026 e está previsto para atingir USD 236,28 bilhões até 2031 a uma CAGR de 15,22%.

Qual modelo de implantação lidera o mercado?

As plataformas em nuvem lideram com 62,85% de participação em 2025 e estão se expandindo mais rapidamente a uma CAGR de 17,18% graças à escalabilidade e ao menor custo inicial.

Por que as farmácias independentes estão investindo em sistemas de gestão apesar das margens apertadas?

Elas precisam de automação para contrariar os cortes de reembolso e os picos de carga de trabalho; sem tecnologia, os independentes correm risco de fechamento, como visto na taxa de fechamento de 2023 de um estabelecimento por dia nos Estados Unidos.

Qual é o papel da IA nas operações de farmácias?

A IA reduz o investimento em estoque em cerca de 20%, automatiza os centros de cumprimento e identifica riscos de adesão, produzindo economias de custo mensuráveis e melhorias de serviço.

Página atualizada pela última vez em: