Tamanho e Participação do Mercado de Software de Gestão de Admissões

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.71% CAGR |

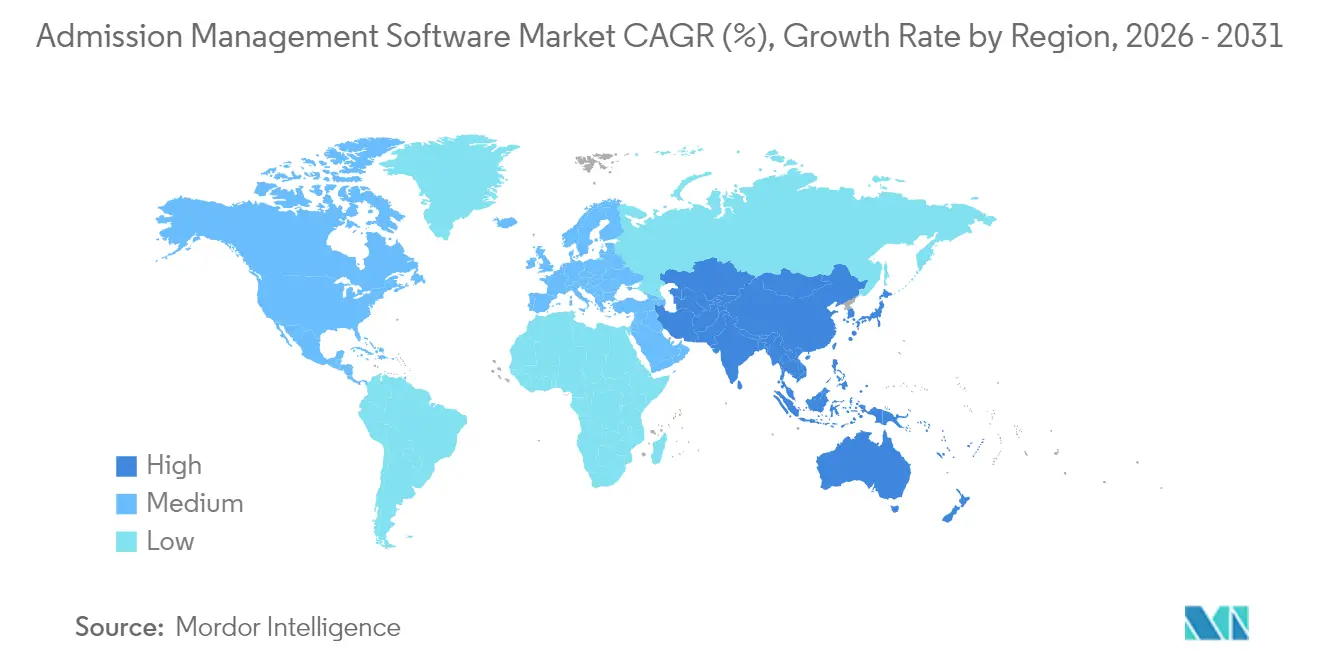

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

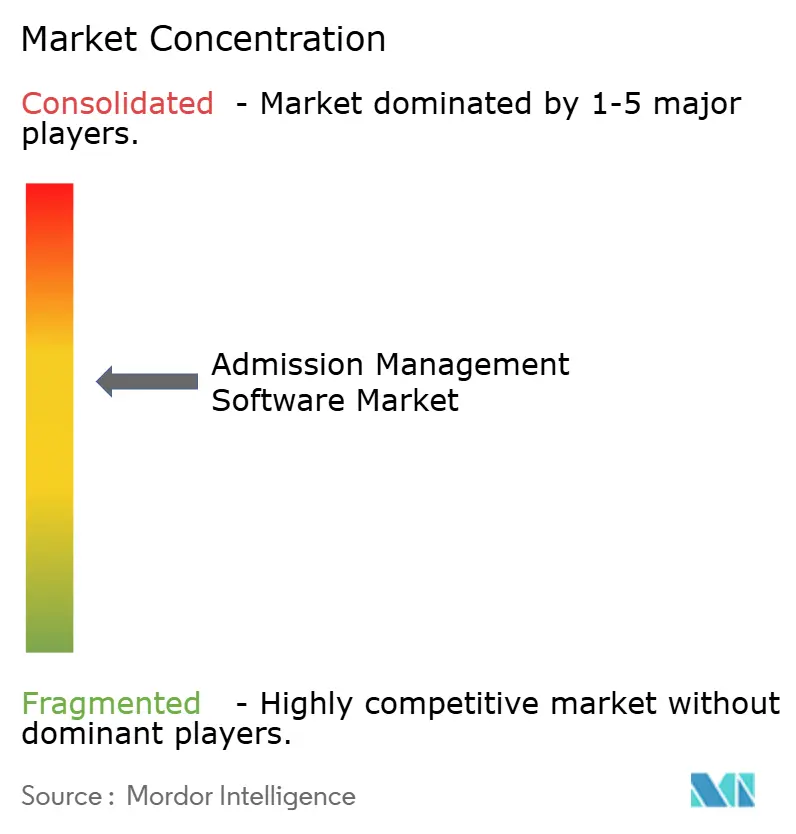

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Admissões por Mordor Intelligence

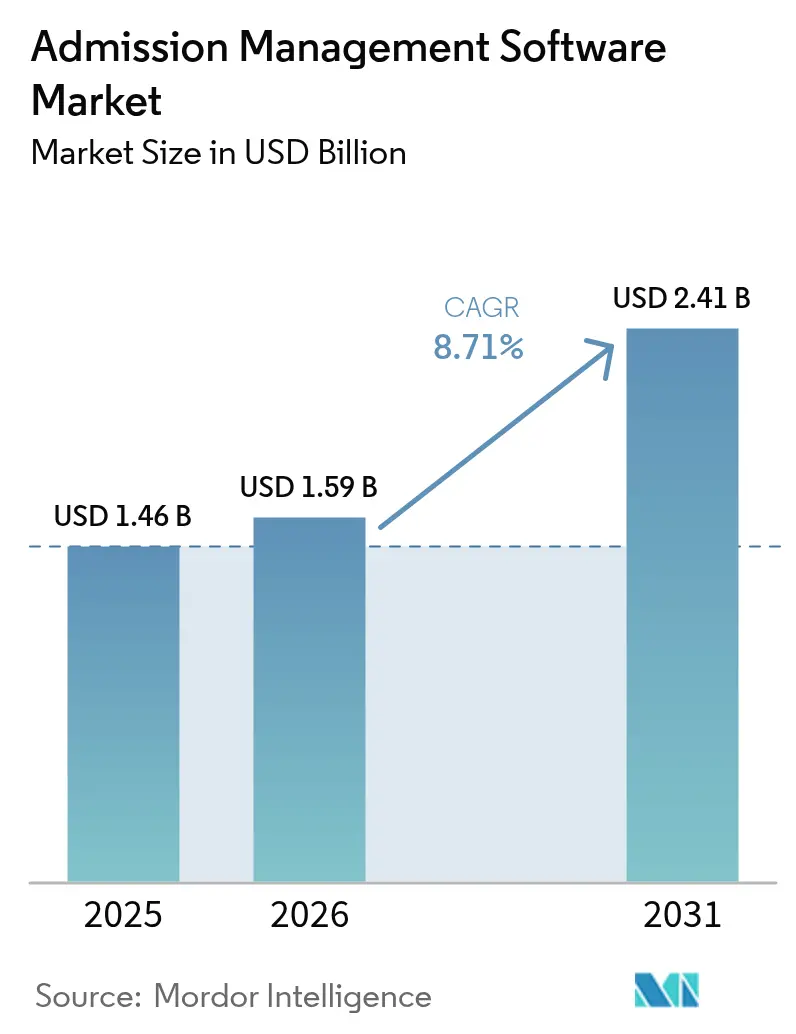

O tamanho do mercado de software de gestão de admissões foi avaliado em USD 1,46 bilhão em 2025 e estima-se que cresça de USD 1,59 bilhão em 2026 para atingir USD 2,41 bilhões até 2031, a um CAGR de 8,71% durante o período de previsão (2026-2031). O rápido crescimento do mercado reflete a transição dos cookies de terceiros para dados primários, a corrida por insights de funil em tempo real e as eficiências de custo em nuvem que tornam a ingestão de fluxo de cliques em larga escala acessível. As plataformas de varejo e comércio eletrônico são as principais adotantes porque os ganhos incrementais de conversão se traduzem diretamente em receita, enquanto as regulamentações de privacidade estão levando as empresas a modernizar os mecanismos de coleta de dados. Uma concorrência intensa está surgindo entre fornecedores de pilha completa que agrupam análises com portfólios de nuvem mais amplos e fornecedores especializados focados em insights comportamentais mais ricos. O mercado de software de gestão de admissões também é moldado pela escassez de talentos em engenharia de fluxo de eventos, impulsionando a demanda por serviços gerenciados e ferramentas de integração de baixo código.

Principais Conclusões do Relatório

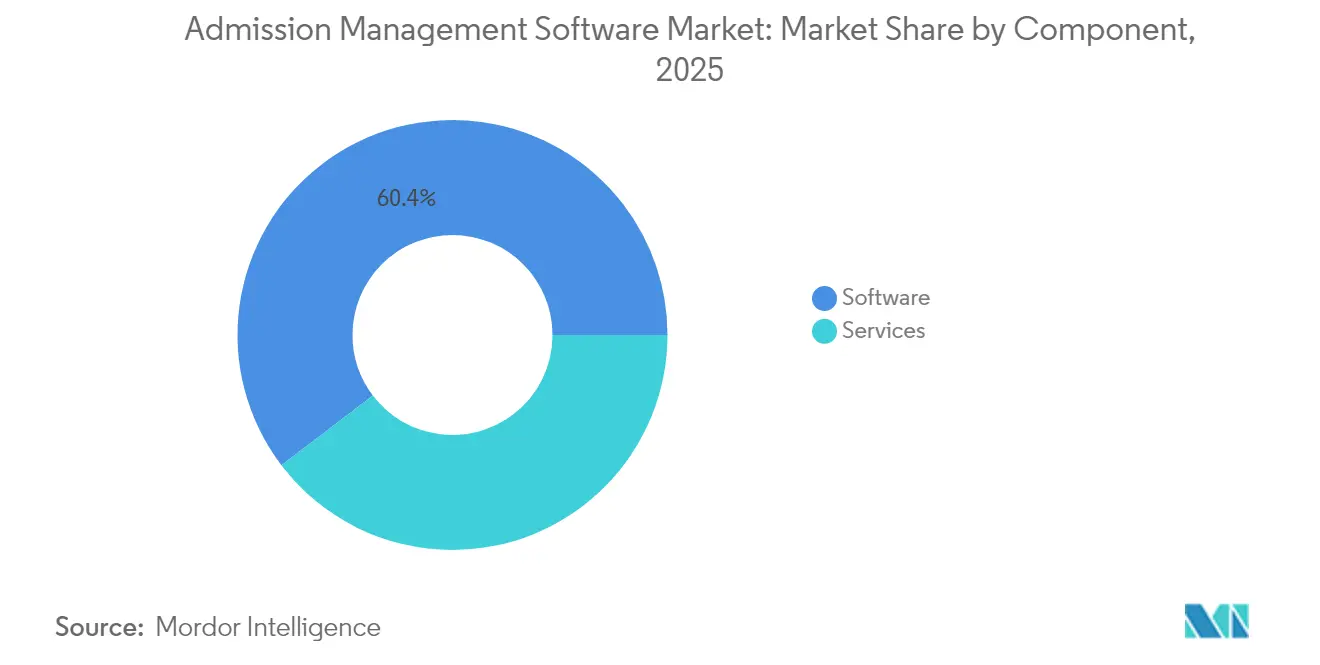

- Por componente, o software liderou com 60,35% da participação do mercado de software de gestão de admissões em 2025; os serviços estão no caminho para o CAGR mais rápido de 13,05% até 2031.

- Por modo de implantação, o segmento de nuvem representou 67,75% do tamanho do mercado de software de gestão de admissões em 2025 e está se expandindo a um CAGR de 14,02%.

- Por aplicação, o caminho de cliques e a otimização de sites detiveram 38,10% da participação de receita em 2025, enquanto a análise de clientes avança a um CAGR de 15,02% até 2031.

- Por vertical do setor, o varejo e o comércio eletrônico comandaram 23,85% do tamanho do mercado de software de gestão de admissões em 2025.

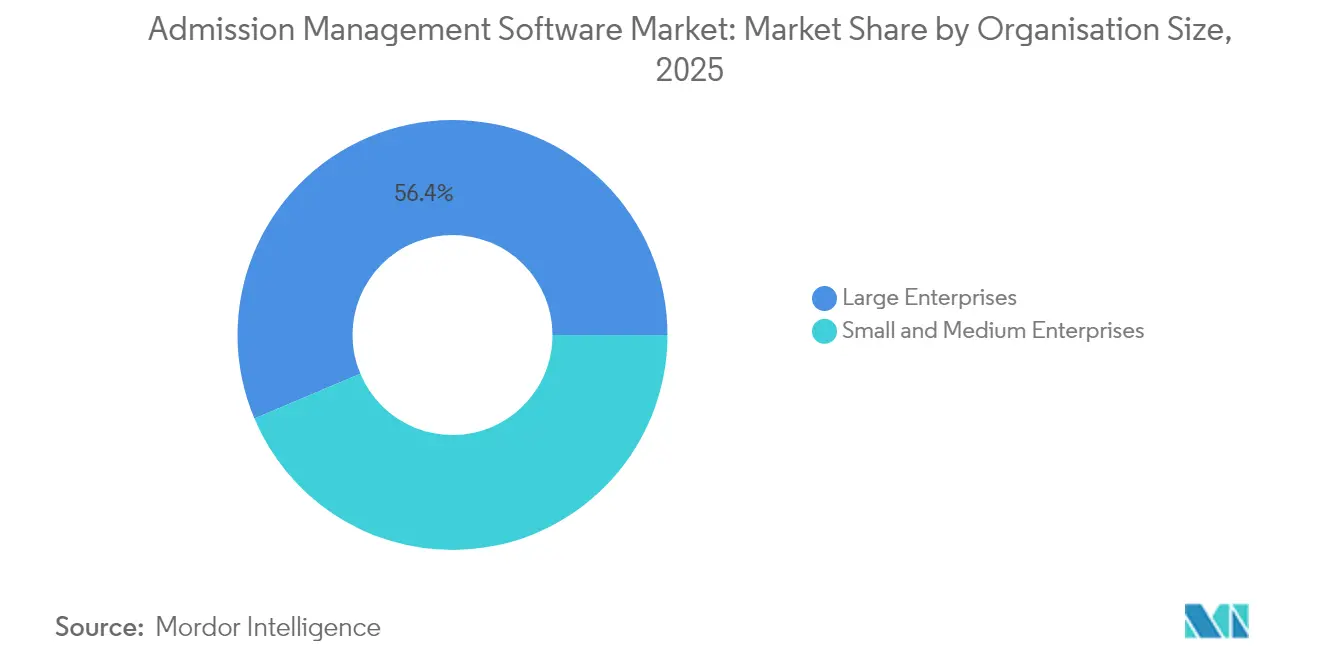

- Por tamanho da organização, as grandes empresas controlaram 56,35% da participação em 2025, enquanto as pequenas e médias empresas exibem um CAGR de 13,76%.

- Por geografia, a América do Norte capturou 41,10% da receita de 2025; a Ásia-Pacífico está preparada para um CAGR de 15,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Software de Gestão de Admissões*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eliminação gradual dos cookies de terceiros | +2.1% | América do Norte e UE lideram, com repercussão global | Médio prazo (2-4 anos) |

| Personalização em tempo real para o comércio eletrônico | +1.8% | América do Norte, centros da APAC | Curto prazo (≤ 2 anos) |

| Eficiência de custo em nuvem para dados de fluxo de cliques | +1.4% | Global, pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Pressão sobre o ROI do marketing digital | +1.2% | Principalmente América do Norte e UE | Curto prazo (≤ 2 anos) |

| Análise de navegador de borda (Wasm) | +0.9% | UE e Califórnia como pioneiros | Longo prazo (≥ 4 anos) |

| Monetização de redes de mídia de varejo | +0.8% | América do Norte dominante, expandindo para Europa e APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A eliminação gradual dos cookies de terceiros impulsiona a análise de dados primários

O cronograma variável de depreciação de cookies do Google criou um senso de urgência em vez de alívio. As empresas que investiram cedo em pipelines sem cookies agora destacam maior conformidade com o consentimento e conjuntos de dados primários mais ricos, levando os concorrentes a acelerar atualizações semelhantes. Os fornecedores estão incorporando fluxos de trabalho do Privacy Sandbox e plataformas de dados de clientes no mercado de software de gestão de admissões, permitindo perfis unificados em web, dispositivos móveis e mídia própria. Os primeiros adotantes antecipam transições mais suaves à medida que o escrutínio regulatório se intensifica.

Impulso do comércio eletrônico para personalização em tempo real e aumento de conversão

A personalização tornou-se um requisito básico. Os varejistas relatam aumentos de vendas de cerca de 20% quando as recomendações de produtos reagem instantaneamente aos cliques, gerando forte demanda por análises de streaming e mecanismos de decisão de baixa latência. O mercado de software de gestão de admissões se beneficia porque as ferramentas de apontar e clicar permitem que os profissionais de marketing lancem ofertas dinâmicas sem habilidades profundas de codificação, enquanto os modelos de aprendizado de máquina apresentam as próximas melhores ações em milissegundos de cada interação.

A eficiência de custo em nuvem permite a ingestão massiva de dados de cliques

Os hiperescaladores agora oferecem preços baseados em consumo ajustados para processamento de fluxo, reduzindo os custos unitários de ingestão de terabytes de dados de eventos. As empresas de médio porte que antes se contentavam com conjuntos de dados amostrados podem pagar pelo rastreamento de fidelidade total, desbloqueando insights comportamentais granulares. Essa mudança de custo sustenta a migração do mercado de software de gestão de admissões de construções locais para arquiteturas elásticas de pagamento por uso que se dimensionam automaticamente com os picos de campanha.

A pressão sobre o ROI do marketing digital impulsiona a análise de jornada

Com os orçamentos sob escrutínio, os profissionais de marketing precisam de provas de que um determinado ponto de contato gerou receita incremental. A atribuição entre canais costurada pelo mercado de software de gestão de admissões correlaciona gastos com vendas em tempo quase real, orientando as realocações de orçamento para segmentos de alto rendimento. As plataformas integram painéis visuais que traduzem dados complexos de caminhamento em narrativas diretas de "o que funcionou" para os executivos.

Análise de Impacto das Restrições do Mercado de Software de Gestão de Admissões*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações globais de privacidade | -1.6% | UE e Califórnia lideram, adoção mundial | Curto prazo (≤ 2 anos) |

| Complexidade de integração entre pilhas tecnológicas | -1.2% | Implantações empresariais em todo o mundo | Médio prazo (2-4 anos) |

| Bloqueio de rastreamento por navegadores (ITP, ETP) | -0.8% | Bases de usuários do Safari e Firefox | Curto prazo (≤ 2 anos) |

| Escassez de talentos em engenharia de fluxo de eventos | -0.7% | Mais aguda na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

As regulamentações globais de privacidade restringem a coleta de dados

Dezenove estados dos EUA adicionaram mandatos de consentimento mais rígidos em 2025, enquanto as multas do GDPR aumentaram, forçando os pipelines de análise a reduzir dados de identificação pessoal. Os fornecedores que agrupam o gerenciamento automatizado de consentimento no mercado de software de gestão de admissões ganham preferência, mas os filtros de privacidade removem alguns detalhes comportamentais, limitando a precisão do modelo e restringindo o CAGR geral.

Complexidade de integração entre pilhas de streaming

As empresas gerenciam tags de análise web legadas, dados de CRM e SDKs móveis. A harmonização de esquemas em tempo real requer especialistas escassos proficientes em Kafka, Snowflake e ferramentas de ETL em microlotes. As implementações atrasadas desaceleram os ciclos de aquisição, embora conectores pré-construídos e camadas de transformação sem código estejam facilitando a barreira.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Software de Gestão de Admissões

Por Componente:

Os serviços fecham a lacuna em relação ao softwareO segmento de software deteve 60,35% da participação do mercado de software de gestão de admissões em 2025, sublinhando a primazia das plataformas que mapeiam cada clique para os resultados de receita. No entanto, a receita de serviços está crescendo a um CAGR de 13,05% porque as empresas precisam de ajuda prática para alinhar governança de dados, privacidade e modelos de aprendizado de máquina com os objetivos de negócios. O mercado de software de gestão de admissões depende de integradores para orquestrar topologias complexas de nuvem híbrida e ajustar os painéis de jornada do usuário.

Um segundo impulsionador de crescimento é a gestão de mudanças. Grandes implantações frequentemente falham quando os usuários finais não conseguem interpretar novas métricas. Os parceiros consultivos, portanto, agrupam workshops de capacitação, manuais de experimentação e auditorias de otimização contínua. À medida que as regras de privacidade evoluem, as avaliações recorrentes de conformidade expandem o faturamento de serviços, reduzindo a lacuna com as licenças de uso exclusivo.

Por Modo de Implantação:

A nuvem consolida a supremaciaAs implantações em nuvem capturaram 67,75% do tamanho do mercado de software de gestão de admissões em 2025 e estão escalando a um CAGR de 14,02%. A computação elástica absorve picos de tráfego durante campanhas sazonais, enquanto os controles de segurança gerenciados ajudam a satisfazer as regulamentações emergentes de dados transfronteiriços. Os recursos de IA em tempo real — como sinalizadores automáticos de anomalias — tendem a ser lançados primeiro nas edições de SaaS, acelerando ainda mais a preferência pela nuvem.

O ambiente local persiste em setores com cláusulas rígidas de soberania de dados, mas a maioria dessas organizações está introduzindo padrões híbridos que mantêm identificadores sensíveis dentro do firewall, mas transmitem agregados de eventos para mecanismos de análise em nuvem. Ao longo do período de previsão, as renovações de licenças existentes convertem-se cada vez mais para SaaS, reforçando o mix de receita baseado em assinatura do mercado de software de gestão de admissões.

Por Aplicação:

A análise de clientes avança rapidamenteA otimização do caminho de cliques permaneceu como a maior fatia com 38,10% em 2025, mas as aplicações de análise de clientes são agora a estrela do crescimento com um CAGR de 15,02%. As empresas querem identificar o risco de churn, prever os próximos itens de pedido e segmentar coortes de alto valor vitalício. A incorporação desses modelos em fluxos de trabalho visuais envolventes diferencia as plataformas líderes.

À medida que a maturidade cresce, as empresas deslocam orçamentos de painéis estáticos para pontuação preditiva e recomendações prescritivas. O mercado de software de gestão de admissões, consequentemente, investe em estruturas de aprendizado de máquina incorporadas e construtores de modelos de baixo código que encurtam os ciclos de implantação e reduzem a dependência de equipes de ciência de dados.

Por Tamanho da Organização:

A adoção por PMEs aceleraAs grandes empresas ainda geraram 56,35% da receita de 2025 graças à complexidade de múltiplas marcas e múltiplos canais que exige ferramentas de nível empresarial. No entanto, as assinaturas de PMEs estão crescendo a um CAGR de 13,76% à medida que os fornecedores introduzem níveis freemium, integração passo a passo e insights gerados automaticamente. SDKs leves eliminam a necessidade de talentos profundos em engenharia, permitindo que equipes enxutas rastreiem funis em horas.

O crescente número de adoções por PMEs expande o volume total endereçável, embora os tamanhos médios de negócios permaneçam menores. Os fornecedores contrabalançam isso com caminhos automatizados de upsell — desbloqueios de recursos avançados e níveis de pagamento por evento — mantendo a curva de receita do mercado de software de gestão de admissões estável.

Por Vertical do Setor:

Varejo e comércio eletrônico dominam, mas saúde e viagens crescemO varejo e o comércio eletrônico geraram 23,85% da receita de 2025 porque os insights no nível da cesta se convertem diretamente em aumento de compras. Mídia, BFSI e telecomunicações seguem, cada um buscando métricas de engajamento mais ricas. A adoção na área de saúde está crescendo à medida que os portais de pacientes integram estímulos comportamentais para melhorar a adesão a consultas, enquanto companhias aéreas e agências de viagens online aplicam análises de jornada para reduzir o abandono de reservas. Essas expansões setoriais diversificam o mercado de software de gestão de admissões, amortecendo a exposição a ciclos de um único setor.

A demanda entre verticais é unificada pelo mesmo objetivo: interpretar eventos granulares de usuários para personalizar pontos de contato. Modelos específicos do setor — esquemas em conformidade com HIPAA para saúde, fluxos alinhados ao PCI para dados de pagamento — ajudam os fornecedores a penetrar em nichos regulamentados sem codificação personalizada pesada.

Análise Geográfica

Mercado de Software de Gestão de Admissões na América do Norte

A América do Norte respondeu por 41,10% da receita global em 2025, impulsionada pela alta penetração do comércio digital, pela infraestrutura de nuvem madura e pela concentração dos principais fornecedores. As empresas da região tratam a análise de dados como uma competência decisiva, direcionando orçamentos para a ampliação por inteligência artificial e para frameworks de privacidade desde a concepção. Embora o crescimento esteja desacelerando à medida que a adoção se satura, a participação na carteira de gastos permanece elevada, pois os compradores expandem os casos de uso dentro das mesmas plataformas, sustentando a receita baseada em contas.

Mercado de Software de Gestão de Admissões na Europa

A Europa ocupa o segundo lugar, impulsionada pela demanda gerada pelo GDPR por plataformas que combinam profundidade de análise com controles rigorosos de consentimento. Os fornecedores localizam as opções de hospedagem de dados e integram banners de consentimento multilíngues, aumentando a adoção na Alemanha, na França e nos países nórdicos. O mercado de software de gestão de admissões beneficia-se das regras pan-europeias de transferência de dados, que favorecem os provedores que oferecem datacenters na região e certificações avançadas de segurança. O crescimento é estável à medida que as organizações integram a análise de dados de forma mais profunda nos fluxos de trabalho de gestão de recursos de marketing.

Mercado de Software de Gestão de Admissões na APAC

A Ásia-Pacífico é o motor de crescimento acelerado, com previsão de registrar um CAGR de 15,38%. O comportamento do consumidor com foco em dispositivos móveis na Índia, na Indonésia e nas Filipinas exige a integração de identidade em múltiplos dispositivos, levando as empresas locais a adotar análises de fluxo de eventos precocemente. Conjuntos de funcionalidades centrados em inteligência artificial generativa ressoam junto a startups nativas digitais que buscam extração de insights com baixo código. O impulso dos governos regionais para fluxos de dados transfronteiriços e adoção de nuvem amplia ainda mais o mercado de software de gestão de admissões, especialmente nos ecossistemas de pagamentos eletrônicos e super-aplicativos.

Cenário Competitivo

O mercado de software de gestão de admissões é moderadamente fragmentado. Adobe, Google e Microsoft aproveitam amplos ecossistemas — publicidade, CMS, suítes de produtividade — para vender módulos de análise de forma cruzada. Sua amplitude atrai empresas que buscam aquisição consolidada e estruturas de dados unificadas. Fornecedores especializados como Amplitude, Mixpanel e Contentsquare focam em profundidade, oferecendo reprodução granular de sessões, diagnósticos de funil no aplicativo e camadas de experimentação leves que atraem equipes de produto.

A consolidação de plataformas está se intensificando à medida que os maiores players adquirem ferramentas de nicho para preencher lacunas de capacidade (por exemplo, reprodução de sessão ou pontuação preditiva de churn). Simultaneamente, as startups se diferenciam por meio de abordagens que preservam a privacidade — métricas processadas na borda e identificadores sintéticos — para conquistar contas cautelosas com o risco regulatório. Os registros de patentes em torno de análises de navegador baseadas em WebAssembly e privacidade diferencial ilustram um pipeline de inovação que poderia realinhar as posições competitivas nos próximos cinco anos.

Os modelos de precificação também estão divergindo. As suítes de pilha completa agrupam análises com plataformas de dados de clientes e automação de marketing, criando compromissos de vários anos. Os fornecedores de soluções pontuais enfatizam taxas transparentes por evento ou por assento, atraindo PMEs sensíveis a custos. Os parceiros de serviços desempenham um papel fundamental na integração de pilhas mistas, moldando as listas de fornecedores. No geral, o poder do comprador está aumentando à medida que os custos de troca caem, levando os provedores a priorizar APIs abertas e integrações prontas para uso para reter clientes.

Líderes do Setor de Software de Gestão de Admissões

Adobe Inc.

Google LLC

International Business Machines Corporation (IBM)

Microsoft Corporation

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas no Relatório do Mercado de Software de Gestão de Admissões

- Adobe Inc.

- Google LLC (Google Analytics / GA4)

- Microsoft Corp. (Azure Data Explorer)

- IBM Corp. (Tealeaf / Watson CX)

- Oracle Corp. (Oracle CX Suite)

- SAP SE (Customer Data Platform)

- Amplitude Inc.

- Mixpanel Inc.

- Heap Inc.

- Piano Analytics (AT Internet)

- Contentsquare SA

- FullStory Inc.

- Quantum Metric Inc.

- Snowplow Analytics Ltd

- Hotjar Ltd

- Crazy Egg Inc.

- Matomo (Innocraft Ltd)

- Piwik PRO SA

- Twilio Inc. (Segment CDP)

- Yandex Metrica (YANDEX LLC)

Desenvolvimento Recente do Setor no Mercado de Software de Gestão de Admissões

- Janeiro de 2025: A Adobe impôs uma mudança das credenciais de Conta de Serviço (JWT) para credenciais de Servidor para Servidor OAuth para todas as integrações de saída, fortalecendo a postura de segurança.

- Fevereiro de 2025: A Adobe publicou seu relatório de Tendências de IA e Digitais de 2025, mostrando que 65% dos executivos citam a análise de IA como um principal alavancador de crescimento.

- Março de 2025: A Adobe lançou uma edição B2B do Customer Journey Analytics adaptada aos ciclos de vendas baseados em contas.

- Abril de 2025: A Quantum Metric apresentou os Resumos de Usuário Felix AI, Painéis Dimensionais e construtores de funil orientados por reprodução em seu lançamento da Primavera de 2025.

Mercado de Software de Gestão de Admissões Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de software de gestão de admissões como todas as soluções digitais desenvolvidas especificamente para ajudar as instituições de ensino a receber, processar e converter candidaturas em alunos matriculados, abrangendo automação de fluxos de trabalho, comunicação com candidatos, cobrança de taxas, validação de documentos e análise de conversão em escolas K-12, ensino superior e programas vocacionais de ciclo curto.

O âmbito exclui módulos autónomos de gestão de aprendizagem, assiduidade ou finanças que não influenciam diretamente o funil de admissões.

Visão Geral da Segmentação

- Por Componente

- Software

- Serviços

- Por Modo de Implantação

- Nuvem

- Local

- Por Aplicação

- Caminho de Cliques e Otimização de Sites

- Análise de Clientes

- Análise de Cesta e Personalização

- Análise de Tráfego

- Otimização de Desempenho de Site e Aplicativo

- Por Vertical do Setor

- Varejo e Comércio Eletrônico

- Mídia e Entretenimento

- BFSI

- Telecomunicações e TI

- Viagens e Hospitalidade

- Saúde

- Outros

- Por Tamanho da Organização

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Posteriormente, falámos com diretores de admissões em universidades, gestores de tecnologia de distritos K-12, integradores de cloud e associações regionais de EdTech na América do Norte, Europa, Índia e Sudeste Asiático. Estas entrevistas testaram curvas de adoção, sazonalidade de inscrições e práticas de desconto, colmatando lacunas que o trabalho de secretária não conseguia resolver e fundamentando os nossos pressupostos em comportamentos de compra reais.

Investigação Documental

Os nossos analistas começaram com estatísticas de educação disponíveis publicamente, como conjuntos de dados de matrículas do NCES, atualizações do Instituto de Estatísticas da UNESCO sobre participação no ensino superior, ficheiros de mobilidade no ensino superior do Eurostat e anuários do AICTE, que delineiam os grupos de candidatos país a país. Portais de contratação pública, bases de dados de patentes como a Questel (para avaliar a velocidade de inovação) e relatórios 10-K de empresas foram analisados para comparar preços médios de venda e taxas de renovação. A D&B Hoovers e a Dow Jones Factiva forneceram divisões de receitas que nos permitiram estimar a penetração dos fornecedores. As fontes acima citadas são ilustrativas; muitas outras referências abertas e pagas contribuíram para a recolha, clarificação e verificação de dados.

Dimensionamento de Mercado e Previsão

Foi executada uma reconstrução descendente do conjunto de matrículas. O total de candidatos por tipo de instituição foi multiplicado por rácios de digitalização e despesa média ponderada em software. Os resultados foram verificados através de agregações ascendentes seletivas de fornecedores e volumes de licenças × ASP amostrados, garantindo a coerência mútua entre as duas abordagens. Variáveis-chave como a penetração de candidaturas online, a erosão de preços na cloud, o fluxo de estudantes transfronteiriços, os gastos em conformidade regulatória e a procura de comunicação multicanal impulsionam tanto a linha de base de 2025 como a previsão de regressão a cinco anos. A regressão multivariada, validada por consenso de especialistas, projeta valores futuros, enquanto a análise de cenários atenua choques como alterações repentinas nas regras de vistos. Onde os dados dos fornecedores eram escassos, colmatámos as lacunas alinhando com referenciais regionais de distritos comparáveis antes de aplicar limites de variância conservadores.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão de três camadas: sinalizadores automáticos de valores atípicos, análise por pares de analistas e aprovação por parte de um responsável sénior. A atualização anual é o procedimento padrão, mas são lançadas atualizações intercalares quando eventos políticos ou de fusão relevantes alteram os fundamentos do mercado. Antes da publicação, um analista repete as verificações críticas para que os clientes recebam a perspetiva mais atualizada.

Por que Razão a Linha de Base do Software de Gestão de Admissões da Mordor Garante Fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas escolhem âmbitos funcionais, pontos de preço e cadências de atualização distintos.

Os principais fatores de divergência incluem se os segmentos K-12 são contabilizados juntamente com o ensino superior, o tratamento dos módulos SIS integrados, as datas de conversão cambial e a agressividade dos deflacionadores de custos de cloud. O nosso âmbito disciplinado e a recalibração anual reduzem essas oscilações.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,46 mil milhões (2025) | Mordor Intelligence | - |

| USD 1,58 mil milhões (2024) | Global Consultancy A | Combina ferramentas de admissão com suites de informação de estudantes mais abrangentes, inflacionando o total |

| USD 1,25 mil milhões (2023) | Research Publisher B | Omite a adoção K-12 e aplica referenciais de ASP mais baixos |

| USD 1,03 mil milhões (2024) | Industry Association C | Contabiliza apenas licenças de software, excluindo serviços de implementação e suporte |

Em conjunto, a comparação demonstra que o âmbito claramente definido, a modelação de dupla via e a atualização anual da Mordor proporcionam uma linha de base equilibrada e transparente que os decisores podem rastrear até variáveis concretas e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de software de gestão de admissões?

O tamanho do mercado de software de gestão de admissões é de USD 1,59 bilhão em 2026.

Com que rapidez o mercado de software de gestão de admissões crescerá?

O mercado está projetado para se expandir a um CAGR de 8,71%, atingindo USD 2,41 bilhões até 2031.

Qual região lidera em receita?

A América do Norte detém 41,10% da receita de 2025, à frente da Europa e da Ásia-Pacífico.

Por que as implantações em nuvem são preferidas?

A nuvem captura 67,75% da participação porque a computação elástica reduz o custo de ingestão e análise de grandes volumes de fluxo de cliques.

Qual segmento de aplicação está crescendo mais rapidamente?

As aplicações de análise de clientes estão avançando a um CAGR de 15,02% à medida que as empresas buscam insights preditivos sobre churn e valor vitalício.

Como as regulamentações de privacidade estão afetando a adoção?

Regras mais rígidas como GDPR e CCPA levam as empresas a plataformas com ferramentas integradas de consentimento e minimização de dados, influenciando a seleção de fornecedores e desacelerando as implementações que carecem de recursos de conformidade.

Página atualizada pela última vez em: