Tamanho e Participação do Mercado de Emulsificantes Alimentares dos EUA

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.83 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.72% CAGR |

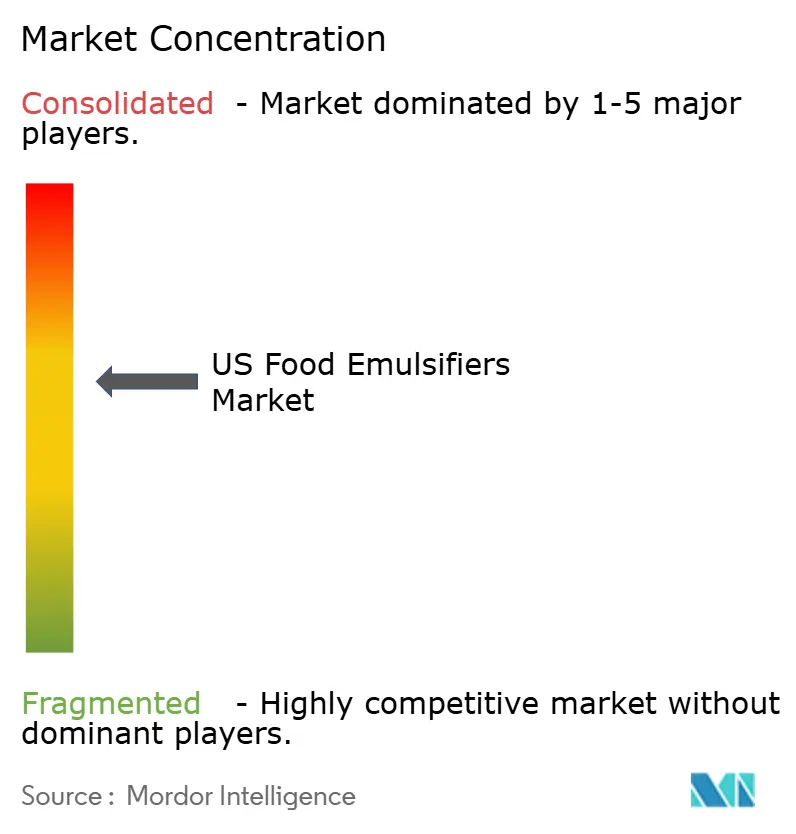

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Emulsificantes Alimentares dos EUA por Mordor Intelligence

O tamanho do Mercado de Emulsificantes Alimentares dos Estados Unidos deve crescer de USD 0,83 bilhão em 2025 para USD 0,87 bilhão em 2026 e está previsto para atingir USD 1,09 bilhão até 2031 a um CAGR de 4,72% no período 2026-2031. A demanda consistente por alimentos processados com textura aprimorada, uma mudança constante em direção a ingredientes de origem vegetal e o processo de notificação de Reconhecimento Geral como Seguro (GRAS) mais rigoroso da Administração de Alimentos e Medicamentos (FDA) estão orientando o crescimento enquanto reformulam as regras competitivas. O impulso também vem de laticínios premium, lanches fortificados e bebidas funcionais, onde emulsificantes sofisticados estabilizam bioativos sensíveis e proporcionam texturas indulgentes. Os principais players aproveitam a integração vertical para navegar pela volatilidade dos custos de matérias-primas, com o aumento dos preços do cacau impulsionando a demanda por emulsificantes especializados que otimizam formulações e reduzem os custos de insumos. Essa tendência vai além da confeitaria, pois os processadores de alimentos adotam cada vez mais emulsificantes para gerenciar pressões de custos e melhorar o desempenho dos produtos. A análise de segmentação destaca oportunidades em tipos de produtos e formas, com alternativas inovadoras de origem vegetal e formulações líquidas ganhando força. Os fabricantes estão priorizando eficiência e soluções de rótulo limpo para se alinhar às demandas do mercado e às expectativas regulatórias. Por outro lado, preocupações com alérgenos relacionadas à lecitina de soja e as demandas dos consumidores por alimentos "sem emulsificantes" moderam os ganhos de curto prazo, impulsionando investimentos em sistemas à base de girassol, ervilha e celulose.

Principais Conclusões do Relatório

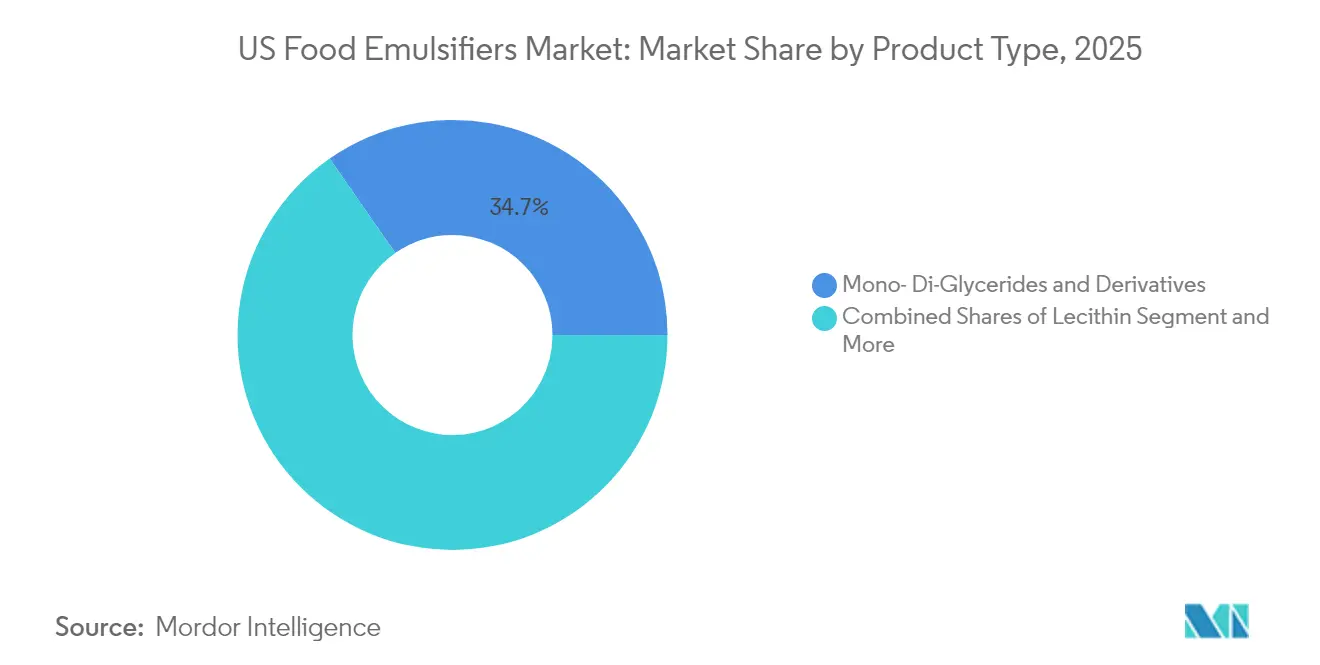

- Por tipo de produto, os mono e diglicerídeos lideraram com 34,68% da participação do mercado de emulsificantes alimentares dos EUA em 2025; o grupo "Outros" de variantes vegetais e especiais está previsto para o CAGR mais rápido de 5,88% até 2031.

- Por forma, os produtos em pó detinham 66,35% do tamanho do mercado de emulsificantes alimentares dos EUA em 2025, enquanto os formatos líquidos avançam a um CAGR de 5,42%.

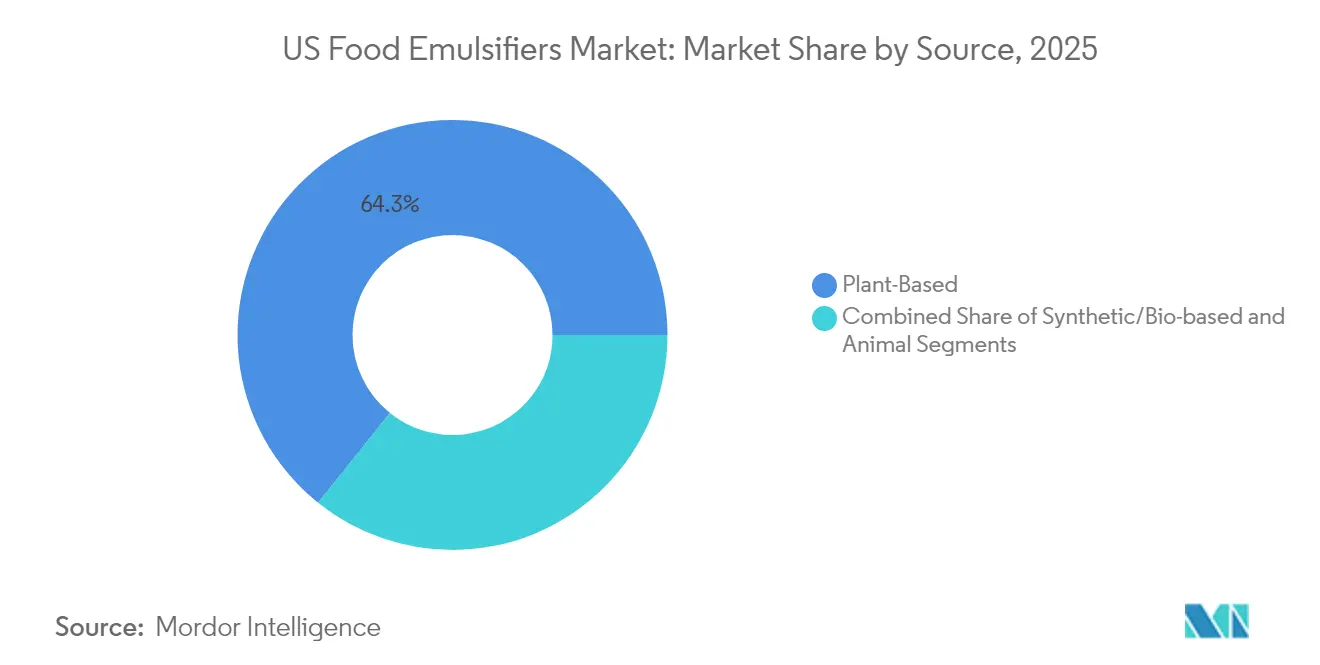

- Por fonte, as ofertas de origem vegetal capturaram 64,25% de participação do tamanho do mercado de emulsificantes alimentares dos EUA em 2025 e estão crescendo a um CAGR de 6,31%.

- Por aplicação, panificação e confeitaria retiveram 33,52% de participação do tamanho do mercado de emulsificantes alimentares dos EUA em 2025; laticínios e sobremesas representam o CAGR mais rápido de 6,02%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Emulsificantes Alimentares dos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por alimentos processados com textura aprimorada nos EUA | +1.2% | Nacional, concentrada nos principais polos de fabricação de alimentos | Médio prazo (2-4 anos) |

| Crescente consciência sobre saúde impulsionando a demanda por ingredientes com baixo teor de gordura e substitutos de gordura | +0.9% | Nacional, com segmentos premium nas regiões costeiras | Longo prazo (≥ 4 anos) |

| Inovação em alimentos funcionais e lanches nutracêuticos | +0.8% | Nacional, adoção antecipada na Califórnia, Nova York e Texas | Médio prazo (2-4 anos) |

| Expansão do mercado de sorvetes e sobremesas premium e artesanais | +0.6% | Nacional, concentrada em áreas urbanas e suburbanas afluentes | Curto prazo (≤ 2 anos) |

| Uso generalizado em alimentos fortificados com vitaminas lipossolúveis | +0.4% | Nacional, com suporte regulatório de iniciativas da FDA | Longo prazo (≥ 4 anos) |

| Papel dos emulsificantes no aprimoramento da estabilidade ao congelamento e descongelamento em alimentos congelados | +0.3% | Nacional, impulsionada por melhorias na infraestrutura de cadeia de frio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por alimentos processados com textura aprimorada nos EUA

A demanda dos consumidores por texturas premium em alimentos processados está impulsionando aplicações avançadas de emulsificantes além de suas funções tradicionais de estabilização. De acordo com o Instituto de Tecnólogos de Alimentos, a textura é um fator crítico que influencia as decisões de compra. Em resposta, os fabricantes estão aproveitando hidrocoloides e emulsificantes especializados para desenvolver perfis sensoriais que replicam métodos de preparo artesanal[1]Fonte: Instituto de Tecnólogos de Alimentos, "A Textura Lidera os Fatores de Compra dos Consumidores," ift.org. A tecnologia de ultracisalhamento, financiada por bolsas de pesquisa do USDA NIFA, permite que os processadores de alimentos produzam emulsões estáveis sem aditivos sintéticos, atendendo tanto aos requisitos de aprimoramento de textura quanto aos de rótulo limpo. A capacidade dessa tecnologia de processar alimentos líquidos com exposição térmica mínima proporciona atributos sensoriais únicos enquanto prolonga a vida útil. Isso é particularmente benéfico para bebidas proteicas de origem vegetal, onde alcançar textura consistente continua sendo um desafio de formulação. A integração da ciência de textura e da inovação em processamento posiciona os emulsificantes como ferramentas estratégicas para diferenciação de produtos premium, em vez de ingredientes funcionais básicos.

Crescente consciência sobre saúde impulsionando a demanda por ingredientes com baixo teor de gordura e substitutos de gordura

Os consumidores conscientes sobre saúde estão influenciando a demanda por emulsificantes ao priorizar formulações com teor reduzido de gordura que mantêm atributos sensoriais premium. O isolado de proteína de soja se posicionou como um ingrediente multifuncional, oferecendo benefícios tanto de emulsificação quanto de substituição de gordura, particularmente em aplicações como sorvete. Suas propriedades de formação de espuma e gelificação permitem que os fabricantes reduzam o teor de gordura enquanto mantêm a integridade da textura. A definição atualizada de alegação "saudável" da FDA, em vigor a partir de fevereiro de 2025, introduz critérios específicos para equivalentes de grupos alimentares e limites de nutrientes, impulsionando os fabricantes a inovar com emulsificantes substitutos de gordura[2]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Rotulagem de Alimentos; Alegações de Conteúdo Nutricional; Definição do Termo 'Saudável'," federalregister.gov. Essa mudança regulatória representa uma oportunidade significativa para emulsificantes de origem vegetal, que abordam a redução de gordura, se alinham às tendências de rótulo limpo e melhoram os perfis nutricionais. A vantagem competitiva reside na capacidade dos emulsificantes de sustentar o desempenho do produto enquanto apoiam alegações de saúde, permitindo preços premium em um mercado saturado.

Inovação em alimentos funcionais e lanches nutracêuticos

A inovação em alimentos funcionais está impulsionando a necessidade de emulsificantes avançados que estabilizem compostos bioativos enquanto garantem o apelo do produto e a vida útil. As tecnologias de emulsificação são essenciais para incorporar ingredientes funcionais lipofílicos, como ácidos graxos ômega-3 e vitaminas lipossolúveis, em sistemas alimentares. Desenvolvimentos recentes em materiais de encapsulamento e técnicas de estabilização melhoraram significativamente a biodisponibilidade durante o processamento e a digestão. O surgimento das emulsões de Pickering, que utilizam partículas sólidas em vez de surfactantes tradicionais, marca uma mudança em direção a sistemas de emulsificação sustentáveis. Esses sistemas reduzem a dependência de aditivos sintéticos enquanto proporcionam estabilidade superior para compostos hidrofóbicos. Além disso, a capacidade da tecnologia de encapsular compostos bioativos para liberação controlada se alinha à crescente demanda dos fabricantes de nutracêuticos por soluções de entrega direcionada. As empresas que investem nessas plataformas avançadas de emulsificação estão bem posicionadas para capitalizar oportunidades de preços premium no mercado em expansão de alimentos funcionais, onde os consumidores estão cada vez mais dispostos a pagar por benefícios à saúde cientificamente validados.

Expansão do mercado de sorvetes e sobremesas premium e artesanais

A expansão do segmento de sorvetes premium está impulsionando uma demanda sofisticada por emulsificantes, deslocando seu papel da estabilização tradicional para permitir a personalização de textura e apoiar alegações de rótulo limpo. Estudos indicam que o teor de gordura desempenha um papel crítico na formação dos atributos sensoriais do sorvete, sendo os emulsificantes essenciais para o desenvolvimento da textura e para manter a estabilidade durante os ciclos de congelamento e descongelamento. Formulações de sorvetes funcionais, incorporando ingredientes como proteínas de soro de leite microparticuladas, inulina e ácidos graxos ômega-3, utilizam emulsificantes especializados como goma de alfarroba para garantir a consistência do produto enquanto proporcionam valor nutricional adicional. O posicionamento premium desses produtos permite que os fabricantes compensem os custos mais elevados dos emulsificantes e alcancem margens que justificam investimentos em tecnologias avançadas de formulação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com alérgenos provenientes de emulsificantes à base de soja | -0.7% | Nacional, grupos sensíveis a alérgenos | Curto prazo (≤ 2 anos) |

| Demanda crescente por produtos integrais sem emulsificantes | -0.5% | Segmentos premium | Longo prazo (≥ 4 anos) |

| Requisitos rigorosos de conformidade com a FDA | -0.4% | Nacional | Médio prazo (2-4 anos) |

| Limitações de uso em categorias específicas | -0.3% | Específico por categoria | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com alérgenos provenientes de emulsificantes à base de soja

Embora a lecitina de soja continue sendo um emulsificante alimentar amplamente utilizado, o aumento do escrutínio regulatório e as preocupações com alérgenos estão criando desafios operacionais para os fabricantes. O Programa de Pesquisa e Recursos sobre Alérgenos Alimentares da Universidade de Nebraska indica que, embora a lecitina de soja contenha proteínas de soja mínimas, a maioria dos consumidores alérgicos à soja não é afetada devido à remoção de proteínas durante a produção. No entanto, a Lei de Rotulagem de Alérgenos Alimentares e Proteção ao Consumidor da FDA exige a rotulagem da lecitina de soja, com isenções limitadas, como para agentes de liberação. Esse requisito regulatório aumentou a conscientização dos consumidores, impulsionando a demanda por emulsificantes alternativos. As empresas que se concentram na lecitina de girassol e outros substitutos de origem vegetal estão bem posicionadas para capitalizar essa mudança. A pesquisa destaca a eficácia da lecitina de girassol modificada na estabilização de nanoemulsões, particularmente para aplicações de entrega de ômega-3. A prioridade estratégica para os fabricantes é desenvolver alternativas econômicas e funcionalmente equivalentes que cumpram as regulamentações de rotulagem de alérgenos enquanto mantêm preços competitivos em relação aos sistemas estabelecidos à base de soja.

Demanda crescente por produtos integrais sem emulsificantes

A crescente demanda dos consumidores por alimentos minimamente processados está impulsionando o mercado de formulações sem emulsificantes, apresentando aos fabricantes o desafio de manter a estabilidade e a textura do produto por meio de métodos alternativos. Tecnologias não térmicas, como o processamento por alta pressão e campos elétricos pulsados, permitem que os fabricantes alcancem controle microbiano e modificação de textura sem emulsificantes sintéticos. No entanto, essas tecnologias exigem investimento de capital substancial e otimização de processos. A complexidade aumenta em aplicações onde os emulsificantes fornecem funcionalidades essenciais além da estabilização, como estabilidade ao congelamento e descongelamento em produtos congelados ou gerenciamento da interface óleo-água em formulações sofisticadas. As empresas que abordam efetivamente essa tendência estão se concentrando na transparência dos ingredientes e na inovação de processos. Em vez de eliminar completamente os emulsificantes, elas estão posicionando emulsificantes naturais e minimamente processados como alternativas premium às opções sintéticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Emulsificantes Especiais Impulsionam a Inovação

Em 2025, os mono e diglicerídeos representaram 34,68% do mercado de emulsificantes alimentares dos EUA, impulsionados por sua adaptabilidade e eficiência de custo. A categoria especial "outros", que abrange PGPR, ésteres de sacarose e sistemas de nanocristais de celulose, deve crescer a um CAGR de 5,88%, impulsionada pelo alinhamento crescente das alegações de origem vegetal com os requisitos de desempenho. A transição da lecitina de soja para girassol está se acelerando, enquanto os ésteres de sorbato estão ganhando adoção em aplicações de confeitaria ácida devido à sua solubilidade específica ao pH, que supera os materiais concorrentes.

Enquanto isso, as emulsões de Pickering estão perturbando as abordagens tradicionais, permitindo que fornecedores de nicho garantam contratos de alto valor no mercado de emulsificantes alimentares dos EUA. Os fabricantes de chocolate estão aproveitando misturas proprietárias de PGPR e lecitina para reduzir a dependência da manteiga de cacau e gerenciar as flutuações de preços. Essa estratégia não apenas oferece vantagens de custo, mas também melhora o controle de textura. Os fornecedores que combinam laboratórios de aplicação com linhas de produção piloto flexíveis estão encurtando efetivamente os ciclos de desenvolvimento de produtos e estabelecendo acordos de fornecimento de longo prazo.

Por Forma: Eficiência de Processamento Impulsiona o Crescimento do Segmento Líquido

Os produtos em pó capturaram 66,35% da participação do mercado de emulsificantes alimentares dos EUA em 2025, graças à estabilidade em temperatura ambiente e ao manuseio automatizado de misturas secas em grandes plantas de panificação. No entanto, os formatos líquidos registram um CAGR de 5,42%, pois as dispersões prontas para uso reduzem os tempos de preparação e eliminam preocupações com poeira. Estudos de microfluidização mostram que a lecitina líquida alcança curvas de gotículas mais estreitas do que a homogeneização por válvula de alta pressão, melhorando a sensação na boca e a estabilidade oxidativa em bebidas fortificadas com ômega-3.

À medida que as embalagens flexíveis ganham popularidade entre os co-embaladores, os contêineres de monoglicerídeos líquidos melhoram o rendimento das plantas. Por outro lado, os pós permanecem indispensáveis em sachês de pré-mistura e misturas secas de panificação, onde a atividade de água limita o crescimento microbiano. Essa demanda equilibrada mantém ambos os formatos centrais no mercado de emulsificantes alimentares dos EUA, embora as tendências de gastos de capital favoreçam a capacidade líquida incremental no próximo ciclo de planejamento.

Por Fonte: Dominância de Origem Vegetal se Acelera

As origens vegetais comandaram uma participação de 64,25% em 2025 e registram o CAGR mais rápido de 6,31%, impulsionadas por alegações veganas, conformidade com dietas religiosas e menores pegadas de gases de efeito estufa. Proteínas de aveia e ervilha enzimaticamente modificadas produzem estruturas anfifílicas com perfis atraentes de formação de espuma e tensão interfacial. A reforma GRAS da FDA aumenta o escrutínio sobre novos sintéticos, favorecendo indiretamente as opções botânicas que desfrutam de exposição histórica e confiança do consumidor.

A adoção de substitutos de gelatina está impulsionando um declínio no uso de emulsificantes de origem animal. As alternativas sintéticas continuam dominando em aplicações de alto estresse, como sopas em retorta, onde a estabilidade térmica supera a demanda por produtos de rótulo limpo. Enquanto isso, os fabricantes de marcas estão garantindo contratos de múltiplas fontes para melhorar a confiabilidade da cadeia de suprimentos e fortalecer a resiliência no mercado de emulsificantes alimentares dos EUA, predominantemente de origem vegetal.

Por Aplicação: Inovação em Laticínios Supera os Segmentos Tradicionais

Em 2025, o mercado de emulsificantes alimentares dos EUA vê panificação e confeitaria respondendo por 33,52% da participação de mercado. No entanto, esse segmento enfrenta desafios significativos, incluindo o aumento dos preços dos grãos e a crescente pressão para reformular produtos de acordo com as tendências de saúde em evolução. Por outro lado, o segmento de laticínios e sobremesas está experimentando um crescimento robusto, impulsionado por avanços em inovações de sobremesas congeladas e pela crescente popularidade do iogurte de origem vegetal. Este segmento está projetado para crescer a uma taxa de crescimento anual composta de 6,02% durante o período de previsão.

No segmento de bebidas funcionais, os fabricantes estão incorporando nanoemulsões de bicamada para fornecer vitamina D e curcumina, aproveitando sistemas de alto balanço hidrofílico-lipofílico (HLB) que superam as soluções tradicionais à base de lecitina. Da mesma forma, o segmento de análogos de carne está utilizando complexos de proteína-polissacarídeo para replicar a suculência e a textura da gordura animal, atendendo à demanda dos consumidores por alternativas de alta qualidade. Essas diversas aplicações em indústrias de uso final não apenas aumentam o potencial de volume do mercado, mas também fornecem um amortecedor contra flutuações cíclicas, garantindo estabilidade no mercado de emulsificantes alimentares dos EUA.

Análise Geográfica

Os padrões de consumo regional espelham a capacidade de processamento de alimentos, a logística e os dados demográficos dos consumidores. O Centro-Oeste domina o volume com base em densas plantas de panificação, lanches e confeitaria agrupadas perto dos cinturões de grãos. Chicago e Minneapolis abrigam grandes centros de pesquisa, dando aos fornecedores proximidade com linhas piloto e equipes de controle de qualidade. O tamanho do mercado de emulsificantes alimentares dos EUA nesse corredor se beneficia de ligações ferroviárias e interestaduais integradas que reduzem os custos de frete.

A Califórnia e a costa oeste em geral impulsionam a inovação premium e de origem vegetal. Empreendimentos do Vale do Silício fazem parceria com empresas de ingredientes para prototipar pastéis com baixo teor de carboidratos ou sorvete de óleo de algas usando emulsificantes avançados para sensação na boca. Os fabricantes de bebidas nutracêuticas na região de Los Angeles preferem lecitina de girassol microfluidizada para marketing de rótulo limpo, aumentando a participação de valor regional apesar do menor volume.

O Nordeste se destaca nos segmentos de chocolate artesanal e panificação especializada que toleram insumos de custo mais elevado. Marcas de fast-casual com sede em Nova York adquirem misturas de emulsificantes sem alérgenos para atender a bases de clientes diversificadas. Enquanto isso, a crescente população do Sudeste sustenta novas instalações de laticínios e refeições congeladas em campo aberto que ampliam a demanda futura. Os fornecedores com acesso a portos da Costa do Golfo aproveitam a flexibilidade de importação de resinas para PGPR e ésteres de succinato, reforçando as vantagens logísticas no amplo mercado de emulsificantes alimentares dos EUA.

Cenário Competitivo

O mercado de emulsificantes alimentares dos EUA apresenta concentração moderada, com um punhado de multinacionais verticalmente integradas flanqueadas por especialistas ágeis. Ênfase é dada à fusão, expansão, aquisição e parceria de empresas, juntamente com o desenvolvimento de novos produtos, como abordagens estratégicas adotadas pelas principais empresas para aumentar sua presença de marca entre os consumidores. Os principais players que dominam o mercado do país incluem Lecital LLC, National Lecithin Inc., Cargill, Incorporated, Kerry Group plc e BASF SE, entre outros.

Após sua fusão, a IFF desinvestiu seu portfólio de textura alimentar, criando oportunidades de crescimento para a especialista dinamarquesa Palsgaard e a produtora alemã de lecitina Lecico. Os players menores estão competindo aproveitando sua expertise em aplicações, como o desenvolvimento de misturas personalizadas para panificação e a operação de laboratórios de bebidas de alto cisalhamento, enquanto mantêm prazos de entrega ágeis. Embora as barreiras de propriedade intelectual sejam relativamente baixas, a diferenciação competitiva no mercado de emulsificantes alimentares dos EUA é impulsionada por documentação robusta, análises sensoriais avançadas e métricas de sustentabilidade cada vez mais exigidas por clientes multinacionais.

A expertise regulatória continua sendo uma vantagem competitiva crítica. Os dossiês GRAS estabelecidos agilizam os processos de aprovação, particularmente para extensões de linha. As empresas estão priorizando investimentos em dados de pegada de carbono para atender aos requisitos de transparência de escopo 3 dos varejistas focados em ESG. Além disso, a adoção de modelagem de gêmeo digital para estabilidade de emulsão acelera os cronogramas de formulação dos clientes, traduzindo avanços científicos em eficiências operacionais e fortalecendo os relacionamentos com fornecedores.

Líderes do Setor de Emulsificantes Alimentares dos EUA

Lecital LLC

National Lecithin Inc

Cargill, Incorporated

Kerry Group plc

BASF SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Grupo Aditya Birla, por meio de sua subsidiária Aditya Birla Chemicals (USA) Inc., entrou estrategicamente no mercado de produtos químicos dos Estados Unidos ao adquirir a instalação de fabricação de produtos químicos especiais da Cargill em Dalton, Geórgia. Essa aquisição está alinhada com o objetivo do grupo de fortalecer sua presença no cenário de manufatura dos EUA.

- Junho de 2025: A Indorama Ventures introduziu um portfólio de emulsificantes de grau alimentar. As linhas de produtos ALKEST SP 80 K e ALKEST SP 60 K foram desenvolvidas estrategicamente para atender a aplicações-chave em pão, confeitaria, óleos, laticínios e bebidas. Essas soluções fornecem propriedades críticas de emulsificação e emolientes, melhorando a qualidade do produto e o desempenho operacional.

- Outubro de 2024: A Tate & Lyle adquiriu a CP Kelco por £1,48 bilhão, reforçando seu portfólio em produtos químicos especiais e aditivos vitais para o mercado de emulsificantes alimentares. Essa aquisição estratégica abre caminho para inovações em produtos alimentares mais saudáveis e funcionais.

- Abril de 2024: A empresa de investimento privado Kingswood Capital Management LP adquiriu o negócio de emulsificantes da Corbion por um preço em dinheiro de US$ 362 milhões. O acordo inclui duas plantas de fabricação nos EUA, sublinhando a estratégia da Kingswood de reforçar suas capacidades operacionais e presença no mercado.

Escopo do Relatório do Mercado de Emulsificantes Alimentares dos EUA

O mercado de emulsificantes alimentares dos Estados Unidos foi segmentado por tipo em lecitina, monoglicerídeo, diglicerídeo e derivados, éster de sorbitano, éster de poliglicerol e outros tipos; e por aplicação em laticínios e produtos congelados, panificação, carne, aves e frutos do mar, bebidas, confeitaria e outras aplicações.

| Mono e Diglicerídeos e Derivados |

| Lecitina |

| Ésteres de Sorbato |

| Outros Emulsificantes |

| Pó |

| Líquido |

| Vegetal |

| Sintético/Biobased |

| Animal |

| Panificação e Confeitaria |

| Laticínios e Sobremesas |

| Bebidas |

| Carne e Produtos Cárneos |

| Sopas, Molhos e Temperos |

| Outras Aplicações |

| Por Tipo de Produto | Mono e Diglicerídeos e Derivados |

| Lecitina | |

| Ésteres de Sorbato | |

| Outros Emulsificantes | |

| Por Forma | Pó |

| Líquido | |

| Por Fonte | Vegetal |

| Sintético/Biobased | |

| Animal | |

| Por Aplicação | Panificação e Confeitaria |

| Laticínios e Sobremesas | |

| Bebidas | |

| Carne e Produtos Cárneos | |

| Sopas, Molhos e Temperos | |

| Outras Aplicações |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de emulsificantes alimentares dos EUA?

O mercado está em USD 0,87 bilhão em 2026 e está projetado para atingir USD 1,09 bilhão até 2031.

Qual tipo de emulsificante lidera o mercado de emulsificantes alimentares dos EUA?

Os mono e diglicerídeos detêm a maior participação de 34,68% graças à versatilidade em panificação, confeitaria e laticínios.

Por que os emulsificantes de origem vegetal estão crescendo mais rapidamente do que os sintéticos?

A preferência dos consumidores por rótulos limpos, dietas veganas e o caminho GRAS mais rigoroso da FDA impulsionam um CAGR de 6,31% para as opções de origem vegetal.

Qual segmento de aplicação está se expandindo mais rapidamente?

Laticínios e sobremesas estão avançando a um CAGR de 6,02%, impulsionados por sorvetes premium, iogurte de origem vegetal e sobremesas congeladas fortificadas que dependem de emulsificantes avançados para textura e estabilidade.

Página atualizada pela última vez em: