Tamanho e Participação do Mercado de Serviços Gerenciados do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 11.35 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.84% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Gerenciados do CCG por Mordor Intelligence

O tamanho do mercado de serviços gerenciados do CCG em 2026 é estimado em USD 12,35 bilhões, crescendo a partir do valor de 2025 de USD 11,35 bilhões, com projeções para 2031 mostrando USD 18,87 bilhões, crescendo a um CAGR de 8,84% no período de 2026 a 2031. Robustas agendas nacionais de digitalização, investimentos em nuvem de hiperescala superiores a USD 4 bilhões e rígidos mandatos de soberania de dados estão acelerando a terceirização de funções de TI não essenciais. Os programas Visão 2030 da Arábia Saudita e a Estratégia de IA 2031 dos Emirados Árabes Unidos respondem pela maior parte da demanda empresarial, enquanto os lançamentos de nuvem soberana pela Microsoft, Oracle e AWS reforçam a necessidade de expertise localizada em serviços gerenciados[1]Visão Saudita 2030, "Mensagens de Liderança," vision2030.gov.sa. Crescentes pré-requisitos de ciberseguro, otimização de custos impulsionada por IA e mudanças nos gastos com ambiental, social e governança (ESG) ampliam ainda mais as oportunidades endereçáveis no mercado de serviços gerenciados do CCG. A dinâmica competitiva favorece as operadoras de telecomunicações regionais e os entrantes nativos em nuvem que conseguem combinar fluência regulatória local com capacidades avançadas de automação.

Principais Conclusões do Relatório

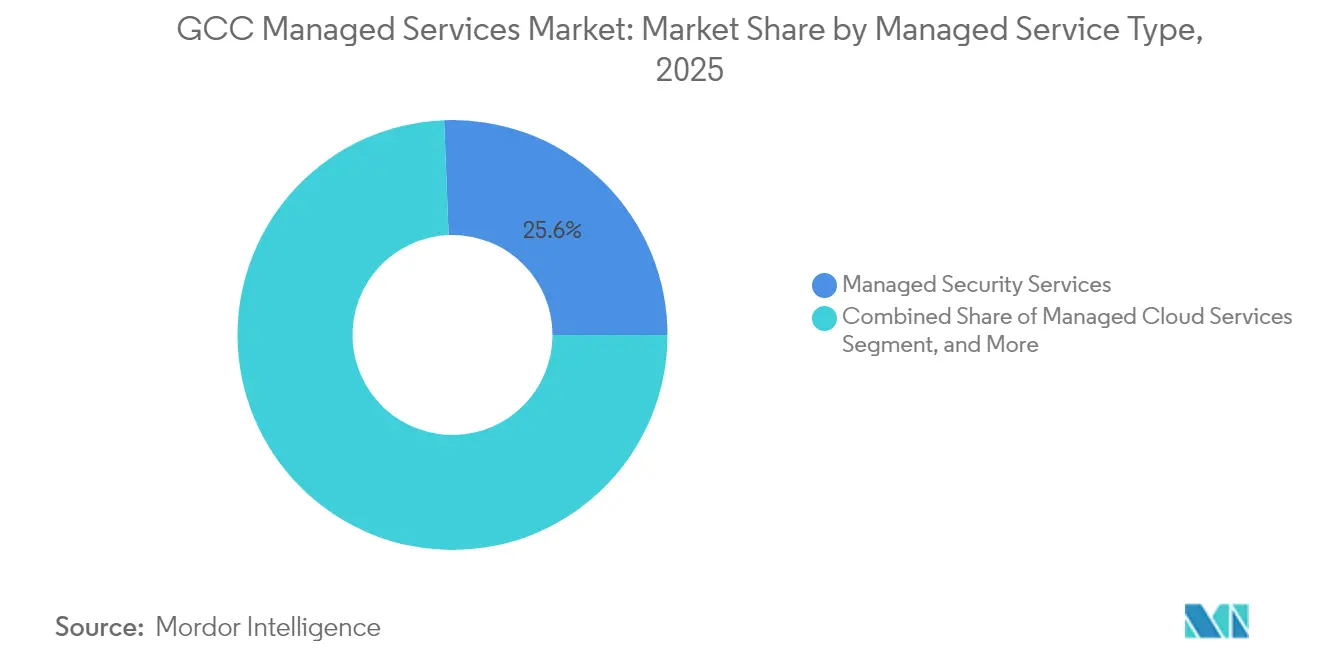

- Por tipo de serviço gerenciado, os Serviços de Segurança Gerenciada detinham 25,62% da participação do mercado de serviços gerenciados do CCG em 2025; os Serviços de Nuvem Gerenciada avançam a um CAGR de 13,65% até 2031.

- Por vertical do usuário final, o BFSI liderou com 21,45% de participação na receita em 2025, enquanto a Saúde tem previsão de registrar o CAGR mais rápido de 13,36% até 2031.

- Por modelo de entrega de serviço, o Remoto/Externo respondeu por 43,10% da receita de 2025; espera-se que a entrega Híbrida se componha a um CAGR de 15,02% durante o horizonte de previsão.

- Por geografia, a Arábia Saudita dominou com uma participação de 43,05% do tamanho do mercado de serviços gerenciados do CCG em 2025; os Emirados Árabes Unidos devem registrar o CAGR mais alto de 11,62% até 2031.

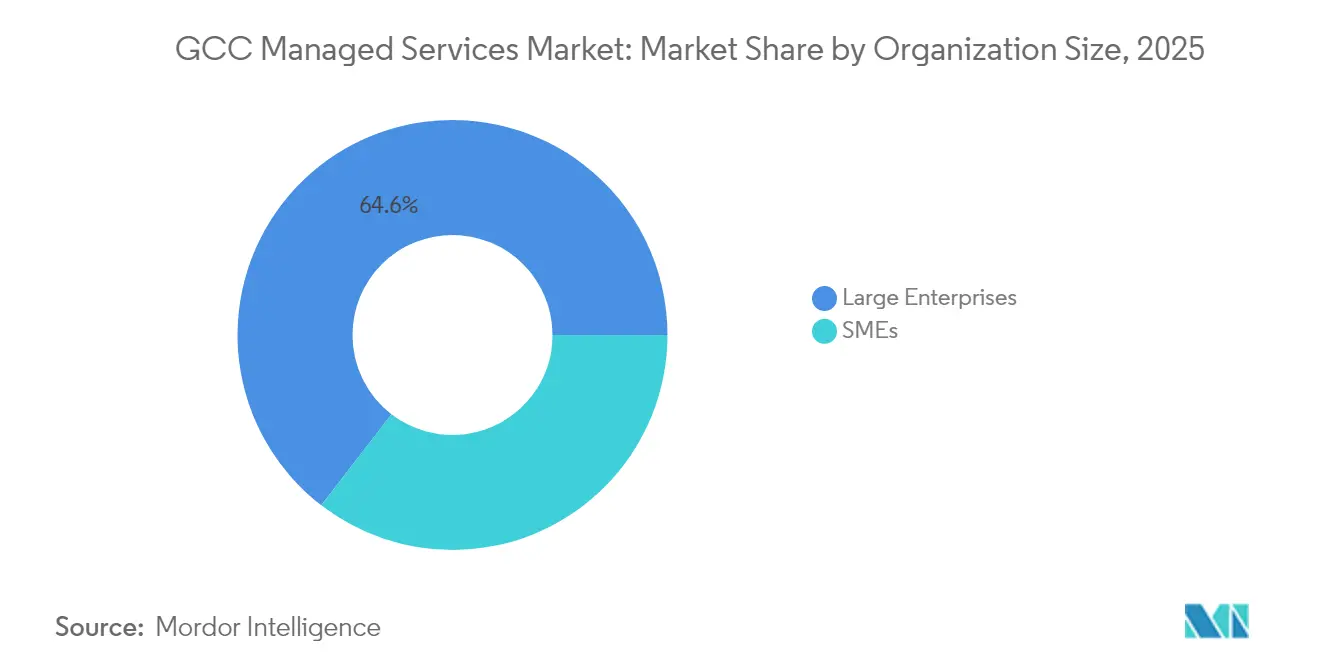

- Por tamanho da organização, as Grandes Empresas capturaram 64,55% da receita de 2025, mas as PMEs têm projeção de expansão a um CAGR de 16,21% com base em ofertas nativas em nuvem.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços Gerenciados do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos lançamentos de regiões de nuvem de hiperescala no CCG | +2.1% | Arábia Saudita, Emirados Árabes Unidos, Catar | Médio prazo (2 a 4 anos) |

| Regras obrigatórias de residência e soberania de dados no país | +1.8% | Em todo o CCG, mais forte na Arábia Saudita | Longo prazo (≥ 4 anos) |

| Impulso à terceirização proveniente do Visão 2030 e outras agendas nacionais | +2.3% | Arábia Saudita, Emirados Árabes Unidos, Kuwait | Longo prazo (≥ 4 anos) |

| Crescentes requisitos de ciberseguro impulsionando a adoção de segurança gerenciada | +1.4% | Em todo o CCG, liderado pelos Emirados Árabes Unidos e pela Arábia Saudita | Curto prazo (≤ 2 anos) |

| Automação de serviços habilitada por IA reduzindo o custo total de propriedade | +1.2% | Emirados Árabes Unidos, Arábia Saudita, Catar | Médio prazo (2 a 4 anos) |

| OPEX vinculado a ESG transferindo cargas de trabalho de CAPEX para MSPs | +0.8% | Em todo o CCG | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos lançamentos de regiões de nuvem de hiperescala no CCG

O Projeto MGX da Microsoft tem como alvo 14 campi de hiperescala, enquanto a Oracle abriu sua segunda região de nuvem em Riade no âmbito de um programa de USD 1,5 bilhão. A capacidade de data centers da região está a caminho de superar 1 GW até 2026, levando as empresas a buscar parceiros gerenciados para cargas de trabalho de baixa latência e prontas para IA. Um empreendimento de USD 5 bilhões entre KKR e Gulf Data Hub sublinha os influxos de capital de longo prazo que sustentam a demanda por serviços de operações, segurança e conformidade[2]KKR, "KKR e Gulf Data Hub Formam Parceria Estratégica," kkr.com. À medida que os hiperescaladores localizam a infraestrutura para satisfazer os mandatos de soberania, o mercado de serviços gerenciados do CCG deve oferecer tanto ferramentas de padrão global quanto expertise no país.

Regras obrigatórias de residência e soberania de dados no país

A Lei de Proteção de Dados Pessoais da Arábia Saudita e as diretrizes bancárias dos Emirados Árabes Unidos exigem que os registros de clientes permaneçam dentro das fronteiras nacionais, forçando as empresas a alterar as arquiteturas de hospedagem. Microsoft, Oracle e AWS lançaram ofertas de "nuvem soberana" que dependem de parceiros locais para monitoramento e resposta a incidentes; como os esquemas de certificação diferem por estado, as organizações multijurisdicionais dependem de provedores de serviços gerenciados (MSPs) para coordenar auditorias e manter conformidade contínua em seis estruturas distintas do CCG. Multas elevadas por não conformidade em jurisdições de zonas francas acrescentam urgência à terceirização de cargas de trabalho de governança.

Impulso à terceirização proveniente do Visão 2030 e outras agendas nacionais

O Visão 2030 tem como objetivo elevar a contribuição do setor privado para 65% do PIB saudita, catalisando grandes contratos de terceirização para TI e cibersegurança do setor público. Mandatos semelhantes na Estratégia de IA 2031 dos Emirados Árabes Unidos visam uma redução de 50% nos custos das operações governamentais, criando engajamentos plurianuais com MSPs para nuvem, análise de dados e automação. Campeões nacionais como a Saudi Aramco e o stc Group incorporam cláusulas de serviços gerenciados em rodadas de aquisição de vários bilhões de dólares, acelerando a consolidação de fornecedores e fortalecendo os fluxos de receita recorrente. A convergência da transformação orientada por políticas e da eficiência do setor privado impulsiona diretamente o mercado de serviços gerenciados do CCG.

Automação de serviços habilitada por IA reduzindo o custo total de propriedade

O stc Group alcançou uma queda de 13% no consumo de energia ao incorporar IA/ML em seu centro de operações de rede[3]stc Group, "Relatório Anual 2024," stc.com. As empresas agora exigem contratos baseados em resultados nos quais as margens dos MSPs dependem de ganhos de produtividade impulsionados por algoritmos. A taxa de utilização de 75% de modelos generativos pelas empresas dos Emirados Árabes Unidos estabelece um referencial regional que alimenta os gastos em monitoramento aumentado por IA, infraestrutura autocurativa e análise preditiva de segurança. Os MSPs que industrializam fluxos de trabalho de IA capturam preços premium e prazos de contrato mais longos no mercado de serviços gerenciados do CCG.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez persistente de engenheiros de Nível 3 com fluência em árabe | -1.5% | Em todo o CCG, mais aguda na Arábia Saudita | Longo prazo (≥ 4 anos) |

| Cotas de contratação de "Saudização/Emiratização" do governo | -1.2% | Arábia Saudita, Emirados Árabes Unidos | Médio prazo (2 a 4 anos) |

| Alta volatilidade nos preços de energia para operações de data centers | -0.8% | Em todo o CCG | Curto prazo (≤ 2 anos) |

| Certificações regulatórias fragmentadas nos estados do CCG | -0.6% | Em todo o CCG | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez persistente de engenheiros de Nível 3 com fluência em árabe

O CCG enfrenta uma lacuna crítica de talentos em profissionais técnicos com fluência em árabe, com a Korn Ferry projetando quase USD 40 bilhões em custos de escassez de talentos nos Emirados Árabes Unidos e na Arábia Saudita, incluindo USD 2,4 bilhões em prêmios salariais para os setores de tecnologia, mídia e telecomunicações somente na Arábia Saudita. A exigência da Arábia Saudita de que 51% das organizações de TI abordem lacunas de competências como seu principal desafio cria restrições estruturais na entrega de serviços gerenciados, particularmente para suporte técnico complexo que requer capacidades em idioma local. A escassez torna-se mais aguda nas funções de suporte de Nível 3, onde a compreensão cultural e a fluência em árabe são essenciais para uma interação eficaz com o cliente, forçando os provedores de serviços gerenciados a investir pesadamente em programas de treinamento ou aceitar custos operacionais mais elevados por meio de pacotes de remuneração premium. Profissionais de tecnologia europeus são cada vez mais atraídos para os mercados do CCG, com engenheiros de redes ganhando em média USD 74.900 no Oriente Médio em comparação com USD 31.000 nos mercados europeus, mas as barreiras linguísticas limitam sua eficácia em funções voltadas ao cliente. O compromisso da Oracle de treinar 350.000 pessoas em IA e tecnologias digitais avançadas no Oriente Médio representa o reconhecimento do setor sobre a lacuna de competências, mas o prazo para desenvolver expertise técnica com fluência em árabe prolonga o impacto da restrição. A previsão do Fórum Econômico Mundial de 945.000 novos empregos que exigem competências digitais na região até 2025 indica a escala do desenvolvimento de talentos necessário para abordar essa restrição.

Cotas de contratação de "Saudização/Emiratização" do governo

A Arábia Saudita elevou a nacionalização do setor de engenharia para 25% em 2024, enquanto os Emirados Árabes Unidos impuseram obrigações de Emiratização a empresas com apenas 20 funcionários, com penalidades próximas a USD 26.000 por ano para cada déficit. Os MSPs devem redesenhar os modelos de pessoal, alocar orçamento para treinamento de certificação e, às vezes, aceitar quedas de produtividade para permanecer em conformidade. A política melhora o emprego local, mas limita a capacidade dos provedores de escalar rapidamente em múltiplas jurisdições do CCG, moderando a trajetória geral de crescimento do mercado de serviços gerenciados do CCG.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço Gerenciado: Segurança Lidera, Nuvem Acelera

Os Serviços de Segurança Gerenciada contribuíram com USD 2,91 bilhões, equivalente a 25,62% da participação do mercado de serviços gerenciados do CCG em 2025, sublinhando a demanda por monitoramento de ameaças 24/7 e resposta a incidentes. O aumento nos volumes de ataques — apenas 50.000 tentativas de violação diárias nos Emirados Árabes Unidos — leva as empresas a terceirizar operações avançadas de segurança. Os Serviços de Nuvem Gerenciada, embora representem uma base de receita menor, crescem a um CAGR de 13,65% à medida que as expansões de hiperescala exigem expertise em governança, otimização e FinOps. O segmento se beneficia dos lançamentos de nuvem soberana e dos requisitos de cargas de trabalho de IA de baixa latência.

As ofertas de infraestrutura, rede e recuperação de desastres permanecem essenciais para a modernização de sistemas legados e a conformidade regulatória. Os lançamentos de 5G pela e& e pela stc impulsionam a demanda por redes gerenciadas, enquanto as regulamentações nacionais de continuidade aumentam a adoção de recuperação de desastres como serviço. Os pacotes emergentes de IoT gerenciada e computação de borda suportam projetos de cidades inteligentes, como o Aion Sentia de Abu Dhabi, ampliando o escopo endereçável. Coletivamente, esses padrões reforçam um mix de receita diversificado que protege o mercado de serviços gerenciados do CCG contra a ciclicidade.

Por Vertical do Usuário Final: Dominância do BFSI, Avanço da Saúde

O segmento BFSI gerou USD 2,43 bilhões, equivalente a 21,45% do tamanho total do mercado de serviços gerenciados do CCG em 2025, refletindo padrões rigorosos de governança e necessidades de processamento de transações em tempo real. Os bancos contratam MSPs para core banking seguro, análise antifraude e gestão de API de open banking. A Saúde cresce mais rapidamente, a um CAGR de 13,36%, à medida que os registros eletrônicos de saúde e as plataformas de telemedicina necessitam de proteção de dados no estilo HIPAA juntamente com diagnósticos habilitados por IA. Agências governamentais e grandes empresas de energia continuam a terceirizar cargas de trabalho especializadas, enquanto o varejo e a manufatura aproveitam MSPs nativos em nuvem para otimização omnicanal e de cadeia de suprimentos.

A penetração de serviços gerenciados permanece desigual entre os verticais, mas a automação por IA e os mandatos de ciberseguro criam ventos favoráveis entre setores. À medida que os requisitos setoriais convergem em conformidade, tempo de atividade e segurança, os provedores com modelos verticalizados ganham poder de precificação. Essa dinâmica sustenta uma expansão de dois dígitos no setor de serviços gerenciados do CCG.

Por Modelo de Entrega de Serviço: Dominância Remota, Crescimento Híbrido

A entrega remota respondeu por 43,10% dos gastos de 2025, refletindo eficiência de custo comprovada e ferramentas maduras para monitoramento remoto, aplicação de patches e suporte de help desk. A normalização pós-pandemia mantém o suporte remoto como mainstream, mas as necessidades de soberania de dados e latência elevaram a adoção do Modelo Híbrido, que tem projeção de crescer a um CAGR de 15,02% até 2031. As configurações híbridas combinam planos de controle centralizados com presença local para ativos críticos, satisfazendo a conformidade sem inflar os custos de deslocamento.

Os serviços On-site/de Campo permanecem vitais para sistemas de controle industrial sensíveis, enquanto os arranjos Co-gerenciados permitem que a TI interna supervisione ativos estratégicos enquanto terceiriza tarefas rotineiras. Os MSPs agora agrupam opções de entrega flexíveis, permitindo que os clientes movam cargas de trabalho entre modelos sem renegociação de contrato. Essa agilidade incorpora custos de troca e estende o valor do tempo de vida do cliente no mercado de serviços gerenciados do CCG.

Por Tamanho da Organização: Liderança Empresarial, Aceleração das PMEs

As Grandes Empresas capturaram 64,55% da receita de 2025, agrupando contratos multifornecedor em infraestrutura, segurança e gestão de aplicações. Obrigações regulatórias complexas, governança multinuvem e experimentação com IA criam engajamentos longos e de alto valor. As PMEs, no entanto, crescem a um CAGR de 16,21%, aproveitando pacotes padronizados e baseados em assinatura que eliminam grandes desembolsos de capital. A Solutions by stc adaptou SKUs de nuvem, voz e segurança para esse grupo, expandindo sua presença doméstica.

À medida que as plataformas de hiperescala democratizam capacidades avançadas, catálogos de serviços antes restritos a empresas agora alcançam compradores do mercado intermediário. Os MSPs que automatizam integração, faturamento e suporte capturam crescimento orientado por volume sem aumentos proporcionais de pessoal. Essa difusão amplia o mercado de serviços gerenciados do CCG além dos segmentos empresariais tradicionais.

Por Ambiente de Implantação: Transformação em Nuvem Acelera

As cargas de trabalho em nuvem pública dominam as novas implantações, impulsionadas pelos lançamentos regionais da Microsoft, Oracle e AWS. No entanto, entidades altamente regulamentadas dependem de sistemas de Nuvem Privada ou on-premise, preservando um cenário misto. A expansão mais rápida ocorre nas arquiteturas de Nuvem Híbrida, onde as camadas de orquestração gerenciam a localidade dos dados, as políticas de custo e o posicionamento de cargas de trabalho de IA em múltiplos substratos. O lançamento do Core42 pela G42 exemplifica o modelo emergente de solução completa que abrange nuvem, IA e serviços gerenciados G42.AI.

A complexidade multinuvem se traduz em necessidades recorrentes de otimização, desde FinOps até governança de Kubernetes. Os MSPs que dominam a aplicação automatizada de políticas e a observabilidade entre plataformas permanecem indispensáveis. Consequentemente, o mercado de serviços gerenciados do CCG está migrando de contratos de infraestrutura pura para modelos operacionais holísticos e agnósticos ao ambiente.

Análise Geográfica

A Arábia Saudita respondeu por 43,05% da receita de 2025, sustentada pelos megaprojetos do Visão 2030, uma Zona Econômica Especial de Computação em Nuvem dedicada e a participação doméstica de 73% da stc em telecomunicações. O compromisso de USD 1,5 bilhão da Oracle e o investimento de USD 200 milhões da IBM ilustram a profundidade de infraestrutura que sustenta a adoção de serviços gerenciados. A digitalização do setor público, os mandatos de cibersegurança e a modernização do setor de petróleo e gás juntos suportam contratos plurianuais com MSPs que ancoram o mercado de serviços gerenciados do CCG.

Os Emirados Árabes Unidos entregam o CAGR mais rápido de 11,62%, aproveitando seu status de hub para conglomerados de 38 países como a e& e suas sandboxes regulatórias para pilotos de fintech e IA. O projeto Aion Sentia de USD 2,5 bilhões de Abu Dhabi e a série de aquisições da G42 criam demanda sustentada por serviços de operações de nuvem, segurança e IA. Os marcos de conformidade de zonas francas exigem capacidades localizadas de MSP, reforçando a fidelização uma vez que os fornecedores atendem aos limites de certificação.

Catar, Kuwait, Omã e Bahrein compõem o restante do pool de oportunidades, cada um caracterizado por programas nacionais de diversificação e estatutos de soberania de dados personalizados. A futura região Azure do Kuwait, o Data Center Kemet de Omã e a "política de nuvem em primeiro lugar" do Bahrein atraem MSPs para joint ventures com investidores locais. Embora os tamanhos individuais de mercado sejam menores, o CAGR cumulativo de meados de um dígito desses estados acrescenta impulso incremental ao mercado de serviços gerenciados do CCG ao longo do período de previsão.

Cenário Competitivo

As incumbentes de telecomunicações regionais — stc Group e e& — aproveitam ativos de fibra, 5G e data centers para entregar portfólios gerenciados de ponta a ponta que incluem segurança, nuvem e IoT. A receita de serviços de TI de USD 2,9 bilhões da stc e sua participação doméstica de 22,7% destacam as vantagens de escala, enquanto a e& combina alcance geográfico de 38 mercados com alianças estratégicas de IA, como sua plataforma de governança com a IBM. Esses players investem pesadamente em nós de nuvem soberana, satisfazendo as regras de localização e erguendo barreiras de entrada para concorrentes estrangeiros.

Integradores globais — IBM, Wipro, HPE e Accenture — contra-atacam localizando centros de entrega, formando joint ventures e adquirindo participações minoritárias em especialistas regionais. O novo hub de inovação da IBM em Riade, o acordo da Wipro com a Etihad Airways e a parceria de nuvem soberana da Accenture com o Google exemplificam movimentos para garantir contas de referência de alto perfil. A credibilidade multinacional combinada com ativos de conformidade regional posiciona essas empresas para capturar programas complexos de transformação digital no mercado de serviços gerenciados do CCG.

Disruptores como o Core42 da G42 e empresas de nicho nativas em IA entram por meio de ofertas especializadas — manutenção preditiva, orquestração de cidades inteligentes ou análise de ESG — frequentemente alcançando ganhos de participação de dois dígitos em subsegmentos emergentes. A intensidade competitiva, portanto, depende da capacidade de entregar IA incorporada, garantir conformidade regulatória e agrupar operações multinuvem sob contratos baseados em resultados. Os provedores incapazes de investir em infraestrutura soberana ou em talentos com fluência em árabe correm risco de marginalização.

Líderes do Setor de Serviços Gerenciados do CCG

Etihad Etisalat Co. (Mobily)

AGC Networks (An ESSAR Company)

EITC Group (du)

Saudi Telecom Company

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: ADQ e Energy Capital Partners concordaram com um empreendimento de USD 25 bilhões para garantir energia de baixo carbono para data centers que atendem a cargas de trabalho de IA.

- Julho de 2025: A Fujitsu apresentou sua Visão de Tecnologia e Serviço 2025, enfatizando ecossistemas entre setores habilitados por IA e resultados líquidos positivos.

- Maio de 2025: A Oracle reiterou seu investimento de USD 1,5 bilhão na Arábia Saudita para alinhar-se com iniciativas de prosperidade econômica e expandir regiões de nuvem.

- Março de 2025: A Microsoft anunciou planos para uma região Azure com tecnologia de IA no Kuwait para acelerar os objetivos nacionais de transformação digital.

- Fevereiro de 2025: A Cognizant firmou uma aliança de três anos com a Upsource by Solutions na Arábia Saudita para fornecer automação financeira com tecnologia de IA generativa.

Escopo do Relatório do Mercado de Serviços Gerenciados do CCG

Serviços gerenciados são a prática de terceirizar a responsabilidade pela manutenção e antecipação da necessidade de uma gama de processos e funções, ostensivamente com o propósito de melhorar as operações e reduzir os gastos orçamentários por meio da redução de pessoal diretamente empregado. O Mercado de Serviços Gerenciados do CCG é segmentado por Tipo (Serviços de Infraestrutura Gerenciada, Serviços de Hospedagem Gerenciada, Serviços de Segurança Gerenciada, Serviços de Nuvem Gerenciada, Serviços de Recuperação de Desastres e Continuidade de Negócios), Setor do Usuário Final (TI e Telecomunicações, BFSI, Petróleo e Gás, Saúde, Governo) e País. Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Serviços de Infraestrutura Gerenciada |

| Serviços de Hospedagem Gerenciada |

| Serviços de Segurança Gerenciada |

| Serviços de Nuvem Gerenciada |

| Recuperação de Desastres e Continuidade de Negócios |

| Serviços de Rede e Comunicação |

| Serviços de Suporte ao Usuário Final |

| Serviços de IoT Gerenciada |

| TI e Telecomunicações |

| BFSI |

| Petróleo e Gás |

| Saúde |

| Governo |

| Varejo e Comércio Eletrônico |

| Educação |

| Manufatura |

| Energia e Utilidades |

| Serviços Gerenciados Remotos/Externos |

| Serviços Gerenciados On-site/de Campo |

| Modelo Híbrido |

| Serviços Co-gerenciados |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| On-Premise |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Omã |

| Bahrein |

| Por Tipo de Serviço Gerenciado | Serviços de Infraestrutura Gerenciada |

| Serviços de Hospedagem Gerenciada | |

| Serviços de Segurança Gerenciada | |

| Serviços de Nuvem Gerenciada | |

| Recuperação de Desastres e Continuidade de Negócios | |

| Serviços de Rede e Comunicação | |

| Serviços de Suporte ao Usuário Final | |

| Serviços de IoT Gerenciada | |

| Por Vertical do Usuário Final | TI e Telecomunicações |

| BFSI | |

| Petróleo e Gás | |

| Saúde | |

| Governo | |

| Varejo e Comércio Eletrônico | |

| Educação | |

| Manufatura | |

| Energia e Utilidades | |

| Por Modelo de Entrega de Serviço | Serviços Gerenciados Remotos/Externos |

| Serviços Gerenciados On-site/de Campo | |

| Modelo Híbrido | |

| Serviços Co-gerenciados | |

| Por Tamanho da Organização | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Ambiente de Implantação | On-Premise |

| Nuvem Pública | |

| Nuvem Privada | |

| Nuvem Híbrida | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omã | |

| Bahrein |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Serviços Gerenciados do CCG?

Espera-se que o tamanho do Mercado de Serviços Gerenciados do CCG atinja USD 12,35 bilhões em 2026 e cresça a um CAGR de 8,84% para atingir USD 18,87 bilhões até 2031.

Qual é o tamanho atual do Mercado de Serviços Gerenciados do CCG?

Em 2026, espera-se que o tamanho do Mercado de Serviços Gerenciados do CCG atinja USD 12,35 bilhões.

Quem são os principais players do Mercado de Serviços Gerenciados do CCG?

Etihad Etisalat Co. (Mobily), AGC Networks (An ESSAR Company), EITC Group (du), Saudi Telecom Company e IBM Corporation são as principais empresas que operam no Mercado de Serviços Gerenciados do CCG.

Quais anos este Mercado de Serviços Gerenciados do CCG abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Serviços Gerenciados do CCG foi estimado em USD 12,35 bilhões. O relatório abrange o tamanho histórico do Mercado de Serviços Gerenciados do CCG para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Serviços Gerenciados do CCG para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: