Tamanho e Participação do Mercado de Software de Serviços Compartilhados de RH

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

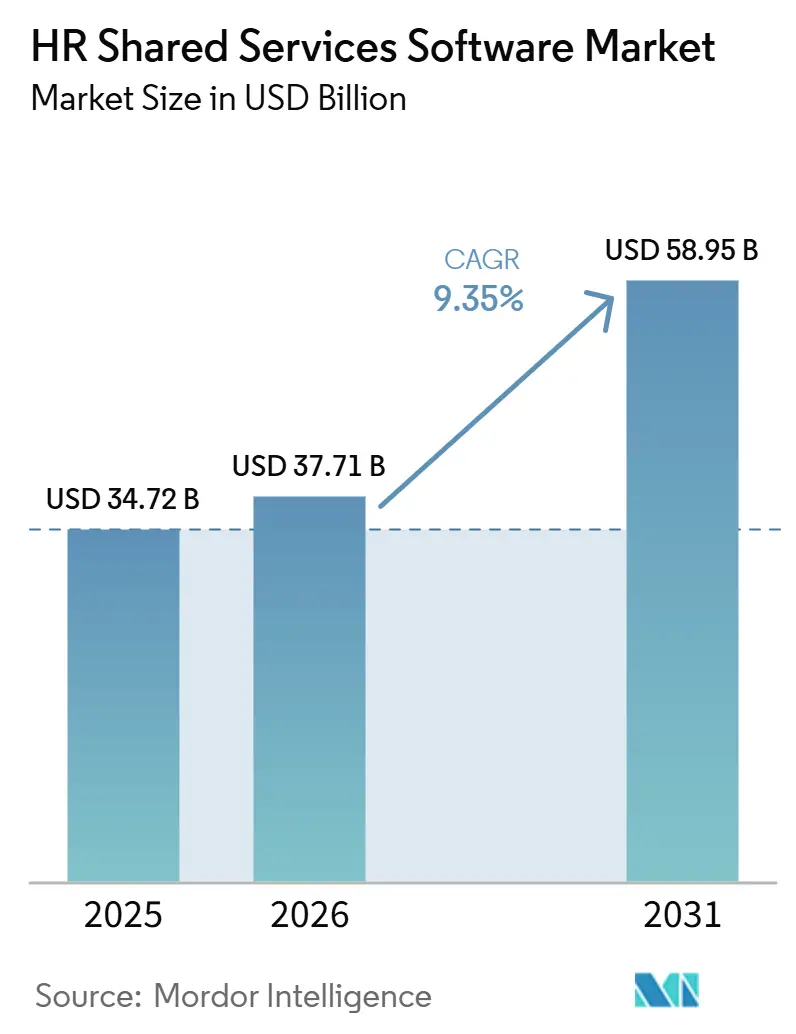

| Tamanho do Mercado (2026) | 37.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 58.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Serviços Compartilhados de RH por Mordor Intelligence

O tamanho do mercado de software de serviços compartilhados de RH deve aumentar de USD 34,72 bilhões em 2025 para USD 37,71 bilhões em 2026 e atingir USD 58,95 bilhões até 2031, crescendo a um CAGR de 9,35% no período de 2026 a 2031. O crescimento é impulsionado pelo esforço de digitalização das operações de RH, pela adoção mais rápida de gestão de casos baseada em IA e por regulamentações mais rígidas que tornam os processos de RH fragmentados mais onerosos. As organizações estão cada vez mais tratando o software de serviços compartilhados como a camada operacional que permite que um número menor de profissionais de RH apoie uma base maior de funcionários por meio de autoatendimento e automação. As decisões de compra de software também estão migrando para plataformas capazes de lidar com fluxos de trabalho agênticos, auditorias de conformidade e suporte multilíngue em grandes estruturas multinacionais. Essa mudança está elevando o padrão para os fornecedores estabelecidos e reduzindo o tempo que os sistemas legados locais têm para permanecer competitivos. Também está acelerando a diferenciação de produtos à medida que os fornecedores competem para demonstrar valor mensurável em automação, governança e suporte ao funcionário.

Principais Conclusões do Relatório

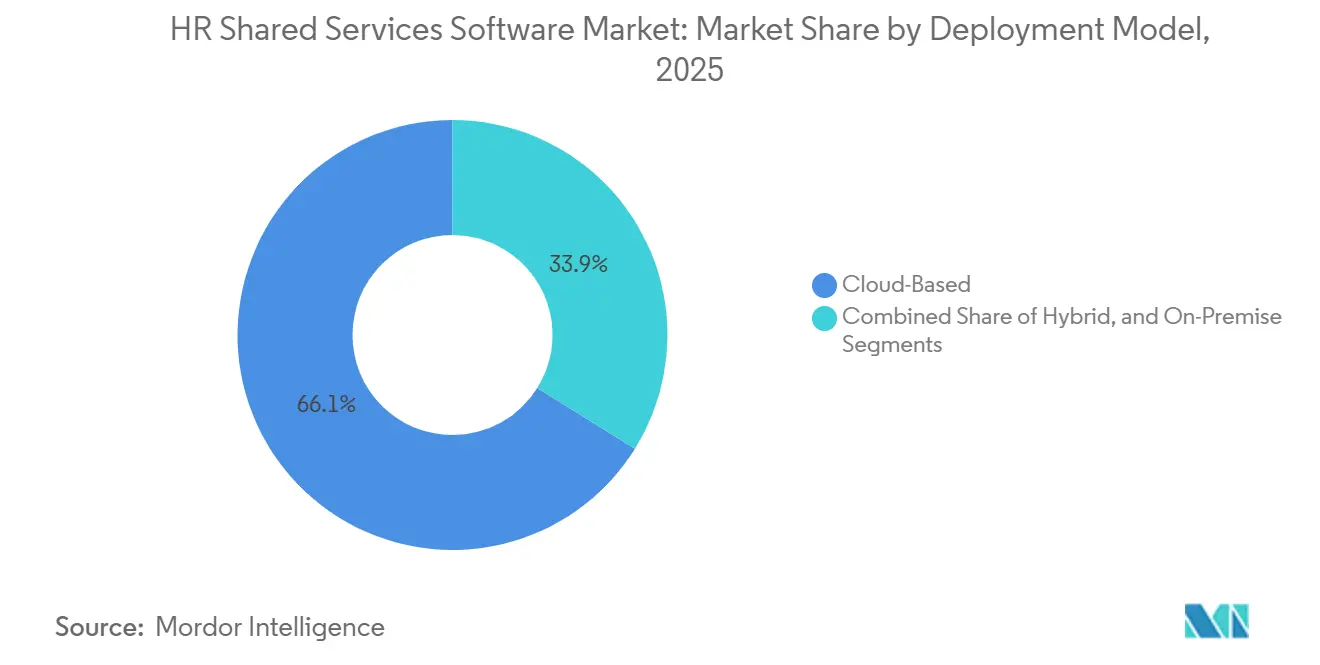

- Por modelo de implantação, a entrega baseada em nuvem representou 66,12% da participação do mercado de software de serviços compartilhados de RH em 2025, enquanto a implantação híbrida deve crescer a 11,75% até 2031.

- Por porte da empresa, as grandes empresas contribuíram com 62,50% da receita de 2025, enquanto as empresas de médio porte devem registrar o maior CAGR de 12,31% até 2031.

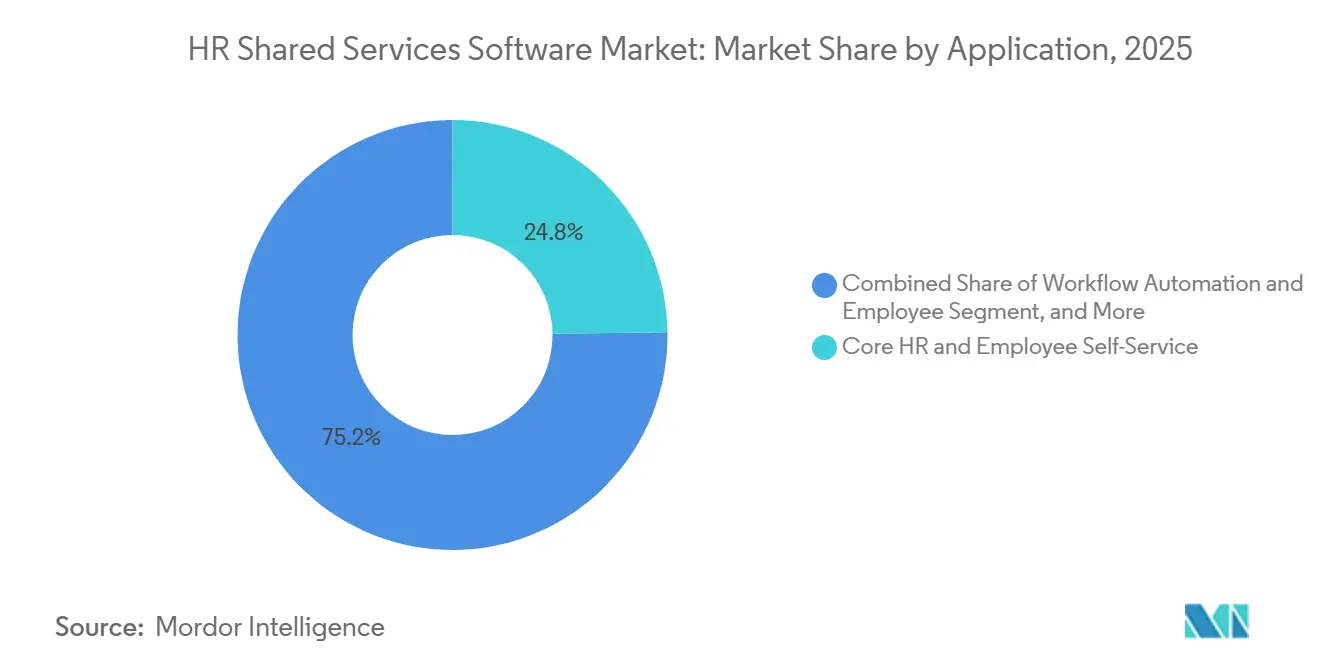

- Por aplicação, o RH central e o autoatendimento do funcionário representaram 24,80% da receita de 2025, enquanto a automação de fluxos de trabalho e as jornadas do funcionário devem crescer a 13,52% até 2031.

- Por setor do usuário final, tecnologia da informação e telecomunicações deteve 29,00% de participação em 2025, enquanto saúde e ciências da vida deve expandir a 13,12% até 2031.

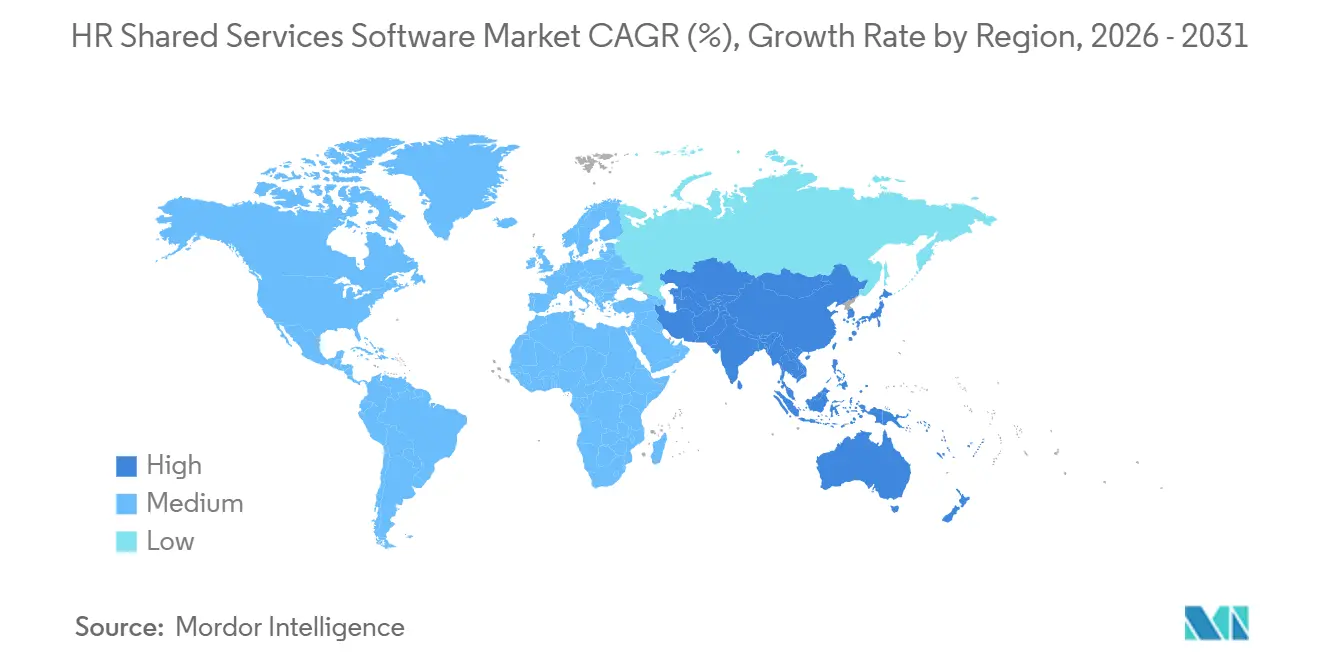

- Por geografia, a América do Norte reteve 42,00% da receita de 2025 do mercado de software de serviços compartilhados de RH, enquanto a Ásia-Pacífico deve avançar a um CAGR de 14,25% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de Serviços Compartilhados de RH

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Resolução de Casos e Recuperação de Conhecimento Habilitadas por IA | +2.5% | Global, concentrado na América do Norte e na Europa Ocidental, com adoção acelerada na Índia e no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Expansão das Expectativas de Autoatendimento do Funcionário | +1.8% | Global, mais forte na América do Norte, no Reino Unido e na Austrália, com demanda em rápido crescimento na Coreia do Sul e no Japão | Curto prazo (≤ 2 anos) |

| Centralização das Operações de RH em Múltiplos Países | +1.5% | Global, com maior impacto para organizações sediadas na América do Norte e na Europa com subsidiárias na Ásia-Pacífico e na América do Sul | Médio prazo (2 a 4 anos) |

| Crescente Carga de Conformidade em Folha de Pagamento, Licenças e Documentação de Funcionários | +1.2% | UE e Reino Unido, com repercussão na América do Norte e na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Automação de Fluxos de Trabalho Interfuncionais para Jornadas de Entrada, Movimentação e Saída de Funcionários | +0.8% | Global, concentrado em grandes empresas nos principais mercados da América do Norte, UE e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Demanda por Suporte de Serviços Compartilhados Multilíngue Após Fusões e Aquisições | +0.5% | Global, com repercussão no Oriente Médio, África e América do Sul em contextos de integração pós-fusão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Resolução de Casos e a Recuperação de Conhecimento Habilitadas por IA Aceleram a Deflexão de Nível 0

A maior mudança no mercado de software de serviços compartilhados de RH é a transição de uma IA consultiva para uma IA agêntica capaz de resolver casos sem escalada humana. A Oracle introduziu as Aplicações Agênticas Fusion para RH em abril de 2026, utilizando agentes de IA coordenados que podem atuar em hierarquias de políticas, fluxos de aprovação e registros de funcionários para concluir ações de ponta a ponta.[1]Oracle, "Oracle Apresenta Aplicações Agênticas Fusion para RH," Oracle, oracle.com A ServiceNow também ampliou seu lançamento de HRSD em dezembro de 2025 com fluxos agênticos que utilizam geração aumentada por recuperação para consultas de nível 0 e roteamento de casos críticos. À medida que as taxas de deflexão aumentam, a base de custos dos centros de serviços compartilhados diminui, permitindo que mais profissionais de RH migrem para relações com funcionários e trabalho consultivo.[2]ServiceNow, "Resolução de Fluxo de Casos de RH Via IA Agêntica, Visão Geral," ServiceNow, servicenow.com Isso está elevando o patamar de retorno sobre o investimento no mercado de software de serviços compartilhados de RH para plataformas que não conseguem comprovar a resolução de casos em escala.

A Expansão das Expectativas de Autoatendimento do Funcionário Remodela a Arquitetura das Plataformas

As expectativas dos funcionários em relação aos serviços compartilhados de RH evoluíram dramaticamente. Em 2026, os funcionários querem muito mais do que simples redefinições de senha ou downloads de contracheques; eles esperam que os portais lidem com solicitações complexas de múltiplas etapas, como recalcular licenças após o retorno da licença-maternidade, confirmar concessões de participação acionária durante mudanças de função e atualizar benefícios após eventos de vida, sem a intervenção do setor de RH. A Microsoft destacou essa mudança com seu Agente de Autoatendimento do Funcionário, desenvolvido com base no Copilot, que unificou os serviços de RH, TI e campus em uma única experiência corporativa abrangente, resultando em deflexão mensurável de tickets.[3]Microsoft, "Implantando o Agente de Autoatendimento do Funcionário, Nosso Modelo para o Sucesso em Escala Corporativa," Microsoft Inside Track, microsoft.com Os orçamentos corporativos de IA para RH dispararam para USD 1,6 milhão em 2026, um aumento de dez vezes em relação a 2023, impulsionados por casos de uso como automação de integração, criação de documentos de RH e fluxos de trabalho assistidos por IA. Enquanto isso, a Sociedade para Gestão de Recursos Humanos enfatizou que os trabalhadores da linha de frente e sem mesa representam 80% da força de trabalho global, levando os fornecedores a priorizar camadas de suporte com foco em dispositivos móveis, autenticação biométrica e acessíveis por SMS, em vez de portais exclusivamente baseados em navegador.[4]Sociedade para Gestão de Recursos Humanos, "Estado da IA em RH 2026," SHRM, shrm.org

A Centralização das Operações de RH em Múltiplos Países Cria Demanda por Plataformas Unificadas

O custo de manter operações de RH país a país tornou-se muito mais difícil de justificar para empregadores multinacionais, e isso está sustentando o mercado de software de serviços compartilhados de RH. Organizações com forças de trabalho distribuídas em diversas jurisdições estão centralizando o RH e a folha de pagamento, nomeando responsáveis globais pela conformidade e migrando para plataformas com localizações por país integradas. Isso cria um segundo problema: uma única plataforma pode agora conter contratos, registros de folha de pagamento, dados de desempenho e informações de imigração de dezenas de milhares de funcionários em vários países. Esse risco está forçando os fornecedores a tornar o controle de acesso baseado em funções com camadas de identidade um recurso central do produto, e não um complemento opcional de conformidade. As regras de transparência salarial da UE, em vigor a partir de junho de 2026, estão pressionando os empregadores a unificar os dados de RH entre entidades jurídicas para dar suporte a relatórios de disparidade salarial em tempo real e às divulgações exigidas.

A Crescente Carga de Conformidade em Folha de Pagamento, Licenças e Documentação de Funcionários Impulsiona a Adoção de Plataformas

A complexidade regulatória passou do segundo plano para o centro das decisões de compra de software no mercado de software de serviços compartilhados de RH. No Reino Unido, as regras em vigor a partir de 6 de abril de 2026 exigem que os empregadores retenham 6 anos de registros detalhados de pagamento de férias, e a manutenção deficiente de registros pode expô-los a multas ilimitadas sob a fiscalização da Agência de Trabalho Justo. As obrigações de transparência salarial da UE, em vigor em junho de 2026, também estão forçando os empregadores a realizar análises de disparidade salarial entre entidades e a reportá-las por meio de uma camada de dados unificada. A aplicação do RGPD vinculada ao processamento de dados de funcionários resultou em 191 multas totalizando EUR 360.807.141 (USD 389,7 milhões), e a ação coordenada do Conselho Europeu de Proteção de Dados de 2026 está focada nas obrigações de transparência dos empregadores. Isso torna as trilhas de auditoria, as bibliotecas de regras, os controles de retenção de documentos e os recursos de aplicação de políticas mais centrais na seleção de fornecedores em todo o mercado de software de serviços compartilhados de RH.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Privacidade de Dados e Exposição de Registros Sensíveis de Funcionários | -1.5% | Global, mais agudo na UE, no Reino Unido e no Brasil | Médio prazo (2 a 4 anos) |

| Atrito de Integração entre Sistemas de HRIS, Folha de Pagamento, Identidade e Documentos | -1.2% | Global, concentrado na América do Norte e na Europa, onde pilhas de múltiplos fornecedores complexas são mais prevalentes | Curto prazo (≤ 2 anos) |

| Fraca Propriedade de Processos e Baixa Harmonização de Dados Limitam o Retorno sobre o Investimento | -0.8% | Global, mais pronunciado em organizações na Ásia-Pacífico e na América do Sul que passam pela primeira transformação de HCM | Médio prazo (2 a 4 anos) |

| Risco de Governança Decorrente de IA Agêntica em Decisões de RH de Alto Impacto | -0.7% | UE, América do Norte e Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Privacidade de Dados e a Exposição de Registros Sensíveis de Funcionários Elevam o Risco de Implantação

As plataformas de serviços compartilhados de RH consolidam dados de salário, saúde, disciplina, imigração e desempenho em um único sistema, o que aumenta o perfil de risco do mercado de software de serviços compartilhados de RH. Essa concentração cria tanto uma superfície de ataque maior quanto uma carga de conformidade mais séria para os compradores. O rastreador jurídico da CMS registrou 191 multas relacionadas a dados de funcionários totalizando EUR 360.807.141 (USD 389,7 milhões), e a ação coordenada de 2026 do Conselho Europeu de Proteção de Dados intensificou a atenção sobre a transparência dos empregadores. A autoridade italiana de proteção de dados também emitiu um aviso em 2026 sobre uma ferramenta de detecção de estresse baseada no Slack, citando o risco de futuras violações do Artigo 9 do RGPD mesmo sem uma violação confirmada. Como resultado, os ciclos de aquisição no mercado de software de serviços compartilhados de RH estão se tornando mais longos, pois as equipes jurídicas, de privacidade e de segurança exigem evidências de ISO 27001, Avaliação de Impacto sobre a Proteção de Dados e subprocessadores antes de assinar contratos.

O Atrito de Integração entre Sistemas de HRIS, Folha de Pagamento, Identidade e Documentos Atrasa a Realização de Valor

A integração continua sendo um dos riscos de execução mais persistentes no mercado de software de serviços compartilhados de RH. Uma pesquisa de 2025 com 1.000 empregadores revelou que a capacidade de integração foi o fator mais influente nas decisões de compra de software de RH e benefícios. O mesmo estudo revelou que 1 em cada 8 empregadores gastava 4 ou mais horas por semana em entrada manual de dados causada por lacunas de integração, adicionando mais de USD 8 bilhões em custos operacionais anuais. Outras pesquisas constataram que até 60% dos projetos de migração de dados de HRIS sofrem grandes atrasos ou estouros de orçamento, frequentemente devido a falhas evitáveis no mapeamento de dados. Integrações deficientes não apenas atrasam a implantação no mercado de software de serviços compartilhados de RH, mas também alimentam dados incorretos nos fluxos de trabalho de IA e enfraquecem a confiança dos funcionários antes que a adoção atinja um estado estável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A Adoção Híbrida Sinaliza Maturidade Além da Nuvem Pura

A implantação baseada em nuvem representou 66,12% do mercado de software de serviços compartilhados de RH em 2025, tornando-se a escolha padrão nas operações de RH corporativo. As empresas continuam a preferir a nuvem porque as atualizações de recursos chegam mais rapidamente por esse meio, especialmente para ferramentas de IA, automação e serviços agênticos. A implantação híbrida continua sendo o modelo de crescimento mais rápido e deve crescer a 11,75% até 2031. Esse padrão reflete uma resposta prática às necessidades de residência de dados e auditoria, e não um recuo da nuvem.

O mercado de software de serviços compartilhados de RH para implantação híbrida deve expandir a um CAGR de 11,75% até 2031, à medida que as organizações dividem as cargas de trabalho entre ambientes de nuvem e locais. Em ambientes regulamentados, os dados de folha de pagamento e identidade frequentemente permanecem em infraestrutura privada, enquanto a entrega de serviços, a análise e as capacidades de IA migram para camadas de nuvem. Essa combinação está se tornando mais comum em setores e países onde registros sensíveis de funcionários não podem ser totalmente migrados para ambientes de nuvem pública. As implantações locais continuam perdendo espaço em novos projetos porque os vínculos com ERPs legados e os longos ciclos de licença retardam as decisões de migração. O resultado é um mercado de software de serviços compartilhados de RH mais maduro, onde as escolhas de implantação são cada vez mais orientadas pela sensibilidade da carga de trabalho e pelas necessidades de governança.

Por Porte da Empresa do Usuário Final: A Expansão para o Mercado Intermediário Amplia a Base de Compradores

As grandes empresas representaram 62,50% da receita de 2025 no mercado de software de serviços compartilhados de RH. Essa liderança reflete as economias de escala dos centros de serviços compartilhados, a gestão centralizada de acordos de nível de serviço e a orquestração de folha de pagamento em múltiplos países. Essas organizações podem distribuir os gastos com software por populações de funcionários muito grandes e por muitas entidades jurídicas. Elas também atribuem maior importância ao suporte multilíngue, à profundidade de conformidade e à amplitude dos fluxos de trabalho ao selecionar plataformas.

As empresas de médio porte devem crescer a um CAGR de 12,31% até 2031, tornando-se o grupo de compradores de crescimento mais rápido nessa segmentação. A entrega em nuvem e os preços modulares estão abrindo o acesso à gestão de casos, ao manuseio de documentos e à análise para empresas que anteriormente não conseguiam justificar os custos de uma implantação de nível corporativo. Muitos desses compradores estão entrando no mercado de software de serviços compartilhados de RH durante sua primeira aquisição ou expansão internacional, o que significa que frequentemente têm pouca infraestrutura legada de serviços compartilhados a desfazer. Isso os torna oportunidades atraentes de campo aberto tanto para fornecedores estabelecidos quanto para desafiantes. A ISG constatou que 84% das organizações planejavam mudar seu modelo de fornecimento de RH em 2 anos, com a expansão dos serviços compartilhados internos identificada como uma alavanca importante.

Por Aplicação: A Automação de Fluxos de Trabalho Torna-se Infraestrutura Central

O RH central e o autoatendimento do funcionário representaram 24,80% da receita de 2025 e permaneceram como a base dos gastos com aplicações no mercado de software de serviços compartilhados de RH. A automação de fluxos de trabalho e as jornadas do funcionário devem expandir a 13,52% até 2031, tornando-se a área de aplicação de crescimento mais rápido. O mercado de software de serviços compartilhados de RH para automação de fluxos de trabalho e jornadas do funcionário deve expandir a um CAGR de 13,52% até 2031, à medida que as empresas conectam eventos de RH a sistemas de TI, finanças e conformidade. Isso reflete uma mudança de portais estáticos de funcionários para processos orientados por eventos vinculados diretamente ao registro do funcionário.

Os fluxos de trabalho de entrada, movimentação e saída de funcionários estão no centro dessa mudança, porque uma única mudança de função pode acionar atualizações de folha de pagamento, alterações de acesso, provisionamento de equipamentos e documentação de conformidade em múltiplos sistemas. As plataformas que conseguem executar essas etapas interfuncionais de forma nativa geralmente defendem preços mais elevados porque reduzem as transferências manuais e controlam os pontos de falha. A gestão de casos e emissão de tickets continua sendo uma contribuição constante nas implantações de grandes empresas e do mercado intermediário no mercado de software de serviços compartilhados de RH. A gestão de documentos e a assinatura eletrônica também estão se tornando mais importantes à medida que as obrigações de folha de pagamento, licenças e transparência salarial exigem registros mais robustos. Pesquisas mostram que 56% dos profissionais de RH ainda não medem formalmente o sucesso de seus investimentos em IA, o que deixa espaço para que as ferramentas de análise e relatórios ganhem mais relevância.

Por Setor do Usuário Final: Saúde e Ciências da Vida Emerge como Motor de Crescimento

Tecnologia da informação e telecomunicações deteve 29,00% da receita de 2025, a maior participação vertical no mercado de software de serviços compartilhados de RH. O segmento se beneficiou de investimentos de longa data em operações digitais de RH e da concentração de centros de capacidade global em economias intensivas em tecnologia. Esses empregadores frequentemente gerenciam forças de trabalho distribuídas que se encaixam bem no modelo de serviços compartilhados, e adotaram processos centralizados de gestão de casos e autoatendimento antes da maioria dos setores.

O setor de saúde e ciências da vida deve crescer a um CAGR de 13,12% até 2031, tornando-se o segmento vertical de usuário final de crescimento mais rápido. O crescimento está vinculado à gestão de credenciais, ao quadro de pessoal baseado em turnos, à conformidade sindical e às pressões de retenção de funcionários que são difíceis de gerenciar por meio de processos manuais de RH. Um exemplo importante foi o contrato de GBP 1,2 bilhão (USD 1,56 bilhão) por 15 anos concedido em outubro de 2025 para substituir o Registro Eletrônico de Pessoal e gerenciar a folha de pagamento de 1,9 milhão de funcionários do Serviço Nacional de Saúde na Inglaterra e no País de Gales. BFSI, manufatura industrial, varejo e comércio eletrônico, e governo e setor público também continuam sendo contribuintes significativos para o mercado de software de serviços compartilhados de RH. A HIPAA nos Estados Unidos e os padrões digitais do Serviço Nacional de Saúde no Reino Unido continuam a moldar as escolhas de arquitetura e controle de acesso nas implantações de saúde.

Análise Geográfica

A América do Norte deteve 42,00% do mercado de software de serviços compartilhados de RH em 2025, mantendo a liderança da região. A região se beneficia de grandes orçamentos corporativos, modelos maduros de centros de serviços compartilhados e uma densa base de fornecedores de software. O comportamento de compra também favorece a aquisição de SaaS e a implantação mais rápida de fluxos de trabalho de suporte ao funcionário liderados por IA. Muitos profissionais de RH nos estados dos EUA com leis de IA relacionadas à força de trabalho desconheciam essas regras, o que ajuda a explicar por que os compradores querem proteções de conformidade mais robustas em suas plataformas. O Canadá adiciona outra camada de complexidade por meio de regras de folha de pagamento e licenças em nível provincial e necessidades de local de trabalho bilíngue no Quebec, o que sustenta a demanda por sistemas de nível corporativo.

A Europa permaneceu como o segundo maior mercado regional para software de serviços compartilhados de RH. O RGPD e a Lei de IA da UE elevaram o padrão mínimo de governança, auditabilidade e transparência nas plataformas de RH utilizadas na região. As ações de fiscalização coordenadas aumentaram o escrutínio sobre as obrigações de transparência dos empregadores no processamento de dados de funcionários. A Alemanha e o Reino Unido ancoram a demanda regional, e as regras de manutenção de registros de pagamento de férias do Reino Unido, em vigor a partir de 6 de abril de 2026, criaram um gatilho de curto prazo para os módulos de gestão de documentos. A América do Sul permanece menor, mas o Brasil e a Argentina estão registrando maior interesse de multinacionais que buscam plataformas regionais de dados de RH em conformidade.

A Ásia-Pacífico deve crescer a um CAGR de 14,25% até 2031, o ritmo regional mais rápido no mercado de software de serviços compartilhados de RH. O crescimento é sustentado pela expansão da base de contratação de TI da Índia, pela digitalização da força de trabalho manufatureira da China e pela modernização do RH na área de saúde em todo o Sudeste Asiático. Pesquisas mostram que 75% das organizações da região já utilizavam IA em RH, e 63% esperavam que os orçamentos de IA aumentassem em 2026, embora apenas 11% se sentissem totalmente preparados para escalar a IA em toda a empresa. O Oriente Médio, liderado pela Arábia Saudita e pelos Emirados Árabes Unidos, e partes da África, especialmente a África do Sul e a Nigéria, permanecem oportunidades em estágio inicial vinculadas à expansão de conglomerados, subsidiárias de multinacionais e demanda por infraestrutura de RH pronta para conformidade.

Cenário Competitivo

O mercado de software de serviços compartilhados de RH permaneceu fragmentado no segmento corporativo em 2026. Workday, UKG e Dayforce competiram por programas de grandes empresas com base na amplitude do conjunto de soluções, na capacidade de IA e na cobertura geográfica. O mercado intermediário era muito mais fragmentado, com mais de 15 fornecedores credenciados competindo em preço, profundidade de recursos e adequação regional. Essa divisão significa que a liderança no mercado de software de serviços compartilhados de RH depende tanto da amplitude da plataforma quanto da execução em casos de uso locais e verticais. Os compradores estão cada vez mais testando se os fornecedores conseguem oferecer suporte a IA pronta para governança, fluxos de trabalho em múltiplos países e entrega de serviços multilíngue em um único ambiente.

A Workday consolidou ainda mais sua plataforma no mercado de software de serviços compartilhados de RH por meio de sua expansão com o Google Cloud em maio de 2026 e de sua aquisição da Sana em novembro de 2025. Esses movimentos visavam tornar a Workday a camada operacional diária para o trabalho de RH e finanças, e não apenas um sistema de back-end. A UKG seguiu um caminho de orquestração semelhante por meio do lançamento da Galeria de Agentes Gemini Enterprise em abril de 2026 e de sua parceria mais ampla de IA com o Google Cloud em outubro de 2025. A Paychex também se moveu para proteger sua posição no mercado intermediário com o lançamento da plataforma de IA WISE em maio de 2026, que vinculou a décadas de dados proprietários de folha de pagamento e RH.

A atividade dos desafiantes também está remodelando o mercado de software de serviços compartilhados de RH, especialmente onde os compradores desejam implantação mais rápida ou adequação a um caso de uso mais específico. A Rippling ampliou a automação em RH, folha de pagamento, TI e finanças por meio de ações em linguagem natural, enquanto a Deel migrou para a gestão do ciclo de vida de SaaS por meio de sua aquisição da Sastrify em maio de 2026. A concorrência também está se deslocando para a comprovação de governança, com os compradores solicitando controles de IA documentados, trilhas de auditoria e etapas de revisão humana antes de aprovar a automação em fluxos de trabalho de RH sensíveis. Isso mantém o segmento corporativo moderadamente concentrado, mas também deixa espaço para especialistas que conseguem resolver necessidades de saúde, setor público ou serviços pós-fusão mais rapidamente do que os fornecedores de conjuntos amplos de soluções.

Líderes do Setor de Software de Serviços Compartilhados de RH

Workday, Inc.

UKG Inc.

Dayforce, Inc.

Paycom Software, Inc.

Paylocity Holding Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: Workday e Google Cloud expandiram sua parceria estratégica para integrar agentes de IA para RH e finanças diretamente nos fluxos de trabalho diários dos funcionários, combinando o Sistema de Registro de Agentes da Workday com a plataforma Gemini Enterprise do Google Cloud e permitindo que agentes da Workday, do Google Cloud e de terceiros operem dentro de uma arquitetura de governança unificada. Isso marca uma mudança significativa de parcerias de co-venda para a co-engenharia profunda de infraestrutura de RH agêntica.

- Maio de 2026: A Paychex lançou o WISE (Inteligência da Força de Trabalho Fortalecida por Especialização), uma plataforma de IA que combina 5 décadas de dados proprietários de RH e folha de pagamento com execução de fluxos de trabalho agênticos em relatórios de RH, análise preditiva e conclusão autônoma de tarefas. A plataforma tem como alvo compradores do mercado intermediário que precisam de IA de nível corporativo sem equipes dedicadas de operações de IA.

- Maio de 2026: A Deel adquiriu a Sastrify, uma plataforma de aquisição e gestão de SaaS sediada em Colônia, ampliando seu sistema operacional de RH para a gestão do ciclo de vida de software e criando uma capacidade para controle de custos de SaaS vinculado à identidade, acionado por eventos de entrada, movimentação e saída de funcionários em 150 países.

- Abril de 2026: A Oracle introduziu as Aplicações Agênticas Fusion para RH, implantando equipes coordenadas de agentes de IA especializados que acessam dados corporativos unificados, hierarquias de aprovação e fluxos de trabalho de políticas para tomar e executar decisões de RH de forma autônoma. Isso representa a primeira oferta de RH agêntico de nível de produção da Oracle desenvolvida diretamente no Oracle Fusion Cloud HCM.

Escopo do Relatório do Mercado de Software de Serviços Compartilhados de RH

O mercado de software de serviços compartilhados de RH refere-se a soluções tecnológicas que consolidam a entrega de serviços de RH em plataformas centralizadas, abrangendo funções como autoatendimento do funcionário, gestão de casos, automação de fluxos de trabalho, gestão de documentos, suporte a folha de pagamento e benefícios, análise da força de trabalho e assistência ao aprendizado. Entregues por meio de modelos baseados em nuvem, locais e híbridos, essas plataformas atendem a grandes e médias empresas em setores como BFSI, saúde, TI e telecomunicações, varejo, manufatura, governo e outros. O objetivo central deste mercado é aumentar a eficiência do RH, garantir a conformidade, melhorar o engajamento dos funcionários e fornecer insights baseados em dados que otimizem a produtividade da força de trabalho e o desempenho organizacional.

O relatório do mercado de software de serviços compartilhados de RH é segmentado por Modelo de Implantação (Baseado em Nuvem, Local e Híbrido), Porte da Empresa (Grandes Empresas e Empresas de Médio Porte), Aplicação (RH Central e Autoatendimento do Funcionário; Gestão de Casos e Emissão de Tickets; Automação de Fluxos de Trabalho e Jornadas do Funcionário; Gestão de Documentos e Assinatura Eletrônica; Análise da Força de Trabalho e Relatórios; Suporte a Folha de Pagamento e Benefícios; Suporte a Talentos e Aprendizado), Setor do Usuário Final (BFSI, Saúde e Ciências da Vida, Tecnologia da Informação e Telecomunicações, Varejo e Comércio Eletrônico, Manufatura Industrial, Governo e Setor Público e Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Baseado em Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Empresas de Médio Porte |

| RH Central e Autoatendimento do Funcionário |

| Gestão de Casos e Emissão de Tickets |

| Automação de Fluxos de Trabalho e Jornadas do Funcionário |

| Gestão de Documentos e Assinatura Eletrônica |

| Análise da Força de Trabalho e Relatórios |

| Suporte a Folha de Pagamento e Benefícios |

| Suporte a Talentos e Aprendizado |

| BFSI |

| Saúde e Ciências da Vida |

| Tecnologia da Informação e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Manufatura Industrial |

| Governo e Setor Público |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Modelo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Porte da Empresa do Usuário Final | Grandes Empresas | |

| Empresas de Médio Porte | ||

| Por Aplicação | RH Central e Autoatendimento do Funcionário | |

| Gestão de Casos e Emissão de Tickets | ||

| Automação de Fluxos de Trabalho e Jornadas do Funcionário | ||

| Gestão de Documentos e Assinatura Eletrônica | ||

| Análise da Força de Trabalho e Relatórios | ||

| Suporte a Folha de Pagamento e Benefícios | ||

| Suporte a Talentos e Aprendizado | ||

| Por Setor do Usuário Final | BFSI | |

| Saúde e Ciências da Vida | ||

| Tecnologia da Informação e Telecomunicações | ||

| Varejo e Comércio Eletrônico | ||

| Manufatura Industrial | ||

| Governo e Setor Público | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e a previsão do mercado de software de serviços compartilhados de RH?

O mercado de software de serviços compartilhados de RH foi avaliado em USD 34,72 bilhões em 2025, é estimado em USD 37,71 bilhões em 2026 e deve atingir USD 58,95 bilhões até 2031 a um CAGR de 9,35%.

Qual modelo de implantação lidera a adoção de software de serviços compartilhados de RH?

A entrega baseada em nuvem liderou com 66,12% de participação em 2025, enquanto a implantação híbrida deve crescer mais rapidamente a 11,75% até 2031.

Por que as empresas estão investindo mais em software de serviços compartilhados de RH?

As empresas estão investindo para digitalizar as operações de RH, aumentar o autoatendimento, implantar a resolução de casos liderada por IA e lidar com requisitos de conformidade mais rígidos por meio de uma plataforma governada.

Qual área de aplicação está crescendo mais rapidamente no software de serviços compartilhados de RH?

A automação de fluxos de trabalho e as jornadas do funcionário é o segmento de aplicação de crescimento mais rápido, com um CAGR projetado de 13,52% até 2031, refletindo a demanda por fluxos de trabalho interfuncionais de funcionários.

Qual setor do usuário final está criando a maior oportunidade de crescimento?

Saúde e ciências da vida deve crescer a 13,12% até 2031, à medida que os prestadores lidam com credenciamento, quadro de pessoal baseado em turnos, conformidade sindical e pressão de retenção.

Qual região está crescendo mais rapidamente para o software de serviços compartilhados de RH?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 14,25% até 2031, sustentada pela contratação de TI na Índia, pela digitalização da manufatura na China e pela adoção de SaaS corporativo em todo o Sudeste Asiático.

Página atualizada pela última vez em: